PR

伊藤潤&さつき♪

サラリーマン大家・FP「伊藤潤」のブログです。カリフォルニアで出会った巨木、「セコイア」に再会する為、投資・資産運用のお勉強中!!キャッシュフローゲーム、各種セミナー、国際朝食会などなどやってます!

Free Space

Calendar

Comments

Freepage List

Business Consulting… staycoolKさん

ビジネス書 紹介 いい気ならいおんさん

二代目大家の日々。 小場 三代さん

臼井不動産.横須賀… コウちゃん9825さん

前回 の続き!

不動産投資による収入を、青色申告の専従者給与支払により節税します。

具体的な専従者給与の金額は、月額83,000円で、年間996,000円。

この金額も色々と調べながら考えました。考えなければいけないのが3つ。

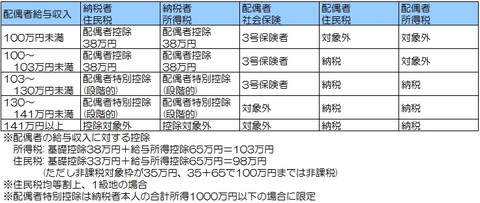

[配偶者の所得に関するポイント]

1) 自分の所得税・住民税

配偶者控除の金額が38万円なので、これ以上の所得控除額が得られれば税金上はオトク。

2) 相方の所得税・住民税

所得税: 103万円まで非課税

基礎控除38万円+給与所得控除65万円

住民税: 100万円まで非課税

非課税限度額35万円+給与所得控除65万円

※住民税の基礎控除枠は33万円なのですが、35万円までは非課税。

3) 相方の社会保険

社会保険上、給与所得者の配偶者、国民年金の第3号保険者の適用から外れるかどうか。

健保について調べたところ、相方の所得が130万円を超える場合には外れてしまいます。

配偶者の給与収入について、段階をまとめた表がこちら。

一番気をつけなければいけないのが社会保険対象外になる130万円ですね。

今回の自分の場合は専従者給与として約99万円を、不動産所得に対する経費として計上します。仮に所得税と住民税合わせて税率が30%とすれば30万円弱の節税効果。配偶者控除を使って38万円の場合には12万円弱ですから、差し引き28万円ほど税金がお得になります。

さて次回は、今回の申告での会社への言い訳について!(笑)

セコイアの木の下で 伊藤 潤

![]()

ファイナンシャルアカデミー不動産投資の学校・体験学習会

[東京セコイアキャッシュフローゲーム会] http://sequoia.seesaa.net/

-

有給取得で億ション見学2連発 2012.11.21 コメント(3)

-

新しくなった生命保険料控除 2012.11.17

-

青色専従者給与とサラリーマンの年末調整 … 2012.11.17