全8件 (8件中 1-8件目)

1

-

不動産専門ブログ&リンク集

作ってみました!!その物件は『資産』か『負債』か一発判定!不動産キャッシュフローシュミレーター3週間でマスターする!不動産投資の基礎知識『キャッシュフローと税金の知られざる関係』

2006.10.13

コメント(17)

-

一日6,900円の不労所得!??

ディスカバリーネットとは何か?最初にこのアフィリエイトを知ったのは、ある人が楽天日記で紹介していたのがきっかけです。まず興味を惹かれたのが、「本部のマニュアル業務により、日給6,900円以上可能です。」「時間に拘束されません。1日30分~1時間の作業です。」 「未経験者・初心者でも可能。HP作成等、特殊な技術は必要ありません。」「参加料金は、破格の2,900円のみ。他に請求はいたしません。」 と、言うところ。正直、かなりアヤシイと思いました(笑)だって、これだけの情報でどんな業務をこなすのか想像つきますか?HP作成などの技術が必要がない、と注釈が書いてある時点で逆にある程度のHP作成などの技術が必要なんだろうな、とは思いました。本当に必要が無いならば、わざわざ注釈つける必要は無い訳ですからね~。つまり、このバイトはWeb関連のバイトかな、とだいたいの見当はつきました。う~ん、でもまるっきり謎なのが1日30分~1時間の作業です、と言うところ。いったい、どんなことするんだろ?そんな旨い話が実際にあるのかどうかというより、その業務自体に興味を感じて、申し込んじゃいました!ディスカバリーネット。さてさて、ではディスカバリーネットの全貌をお話しましょうか。この「一日30分~1時間の作業で日給6900円!」という謎のバイトの正体です。で、このディスカバリーネットの業務の特徴は、1.今、流行り(?)のネットワークビジネス 2.このネットワークに参加するのに2,900円が必要3.このネットワークへ1人紹介するごとに2,300円の報酬 なんです。つまり、一日30分~1時間の作業というのは、あなたのHPやらブログやらメルマガでこのディスカバリーネットの紹介をすることなんですね。要するに宣伝文を書いてね、と。それで、あなたのWebサイトやブログからディスカバリーネットへの入会があるごとに2,300円の報酬がある、という仕組みなんですね。おおっ、日給6,900円以上って、一日3人以上紹介するって事ですか。それって、結構ハードでない?ちなみに、どうやってあなたの宣伝媒体から入会があったかを識別をするのか、というと、会員に割り当てられた紹介IDがあるんですね。僕の場合、【 KA-60 】です。この紹介IDの取得に2,900円かかると考えれば良いのかな。あとは、じゃんじゃん紹介すれば一件ごとに2,300円貰えますよ、と。必要な経費は2,900円ポッキリなので、最も損したとしても2,900円のみなんです。僕はこのディスカバリーネットは自分自身の宣伝媒体(HP、ブログ、メルマガ)などを持っている方だけにオススメです。なんせ、宣伝媒体がなければ宣伝できないですしね~。まあ、もしディスカバリーネットに入会したら、すべき仕事はたったの3つだけです。1.宣伝文を書く!! 2.アクセスアップ!! 3. 入金を待つ!!それだけ。まあ、宣伝文書くのと、アクセスアップは両方揃って効果が最大の効果が出るんで、どちらの対策も必要なんでしょうけどね。もし、このようなネットワークビジネスに興味がありましたら、ディスカバリーネットまで。

2006.10.04

コメント(0)

-

キャッシュフローの計算の仕方と、数十万円の差がつく「税引き後利益」についての豆知識!!

では、今回は購入対象となる不動産物件のキャッシュフローを計算してみることにしましょう。表1をご覧下さい。収入面からみていくことにします。家賃収入は物件の購入金額に利回りを乗じた額として計算されます。表1をみれば、利回りが上昇すれば結果的に総収入が増えることが理解できると思います。利回りが重要視されるのは、一般に総収入が増えればキャッシュフローが増えると考えられているためです。忘れてはならないのは、家賃収入額から空室による予想損失額を差し引かなければならないという点です。また、保証金収入や礼金、更新料等がある場合は、収入に加えるとよいでしょう。表1 収入合計額家賃収入 (購入金額 × 利回り)-)空室による損失額+)保証金・礼金・更新料など―――――――――――――――収入合計額次は支出項目について考えてみましょう。不動産物件を所有すると、土地・建物に対してそれぞれ固定資産税および都市計画税がかかります。これらの支出を「租税公課(そぜいこうか)」と呼びます。修繕費や管理費、地代、火災保険料等の経常的な支払いも忘れてはなりません。さらに、借入金の返済額も毎月支払わなければなりません。これらの支出額を足し合わせると、毎年の支出合計額が計算されます。表2 支出合計額租税公課 (固定資産税+都市計画税)+)修繕費+)管理費+)地代+)火災保険料+)借入金返済額――――――――――――――――――支出合計額ポケットに入ってきたお金=収入合計額から、ポケットからでていったお金=支出合計額を差し引くことによって、毎年のキャッシュフローが計算されます。表3をご覧下さい。総収入から総支出を差し引いたものをキャッシュフローと表現していますが、この手取りの収入から毎年税金を支払う必要があります。そのため、今回の説明ではキャッシュフローと税引き前収入を同じ意味で使っています。表3 税引き前収入収入合計額-)支出合計額――――――――――――――――税引き前収入=「キャッシュフロー」 と、このようにキャッシュフローの計算の仕方をご紹介しましたが、それほど難しくはなかったことと思います。手取りの収入からあらゆる支出を差し引けばよいだけなのでわりと単純です。しかし、このキャッシュフローと利益(正確には、「税引き後利益」)が異なる、というちょっとした不動産投資の数字のトリックが控えています。この知識を甘く見ていると、数十万円、ともすれば数百万円もの税金を多く支払わなければならなくなるはめに陥ってしまう、、、なんて場合もあることでしょう。要は、知っているか、知らないかだけの差なのですが、知っていれば無駄な支出を避けることだって出来るのです。さて、この案外重要な「税引き後利益」については次回の日記に続きます!⇒ 続きはWebで!!⇒ 他の日記を読む!!

2006.09.01

コメント(1)

-

不動産投資における「キャッシュフロー」と「利益」の違い

不動産投資においてもっとも大事な要素は何かと問われれば、それは「キャッシュフロー」において他なりません。少しでも不動産投資について考えたことがある人であれば、キャッシュフローの重要性については今さら強調すべきことではないかもしれません。 しかしながら、たとえキャッシュフローの重要性は認識していたとしても、「キャッシュフロー」と「利益」は異なるということは、案外知られていない事実です。キャッシュフローと利益には互いに深い関連性がありますが、両者には決定的な違いが存在します。不動産投資を行う上ではまずキャッシュフローと利益の違いをしっかり区別する必要があります。両者の違いを厳密に理解する事が購入対象物件の収益性を試算するうえでの基礎知識となります。では、ここであなたがキャッシュフローと利益の違いを理解しているかどうかを判定する質問を問うてみることにしましょう。・キャッシュフローは誰もが出来る限り多くしたいと考えるでしょう。・では、利益の額も同じように多くしたいと思いますか?利益の額も最大化したいと考えたあなた。残念ながら、不正解 です。不動産投資を行う上では、可能な限り 『キャッシュフローは多く、利益額は少なくする』 という方針が唯一の正解となります。利益額がその年支払う税金の額を左右するからです。「税金」について「お宝不動産で金持ちになる!」の著者・沢孝史氏は「不動産投資を始める前に読む本」で、 この税金の問題が一番頭の痛い問題です。税金のことをあれこれ考えることに比べれば、アパートの空室を埋めることの方がよっぽど簡単です。でも、不動産投資をして、賃貸事業を始めたら避けては通れません。その物件がお宝であればあるほど、毎年申告の時期が迫ってくると落ち着かなくなると思います。もしあなたが不動産投資をしていて「全然平気、毎年赤字だから」と喜んでいたら、その不動産投資は失敗していることになりますので、お気をつけください。 (p.228~) とコメントしています。 さて、ここまでキャッシュフローと利益の違いや関係性について論じてきましたが、そもそもキャッシュフローとは何なのでしょうか。また、利益とは何なのでしょうか。キャッシュフローはどのように計算され、利益はどのように導かれるのでしょうか。まず、不動産投資の大前提となる2つの『数字』について学んでみることにしましょう。⇒ 続きはWebで!!⇒ 他の日記を読む!!

2006.08.31

コメント(0)

-

この物件はキャッシュフローを生み出すのか? 「利回り星人の主張」

さて、ここからが本題。では、不動産物件の購入を検討する際に、どのようにしてその物件のキャッシュフローを見積もればよいのでしょうか。よく 「利回り」 を不動産の収益力を測る重要な指標にする人がいます。人呼んで、「利回り星人」。利回り星人はたいてい次のような考えを持っています。「利回り星人」の主張最高の経営とは収益マンションでは「利回り」を上げ、キャッシュフローを多く得るということです。収益物件は「利回り」に始まり「利回り」に終わる、という位に「利回り」が重要です。・・・もちろん、建物の持つポテンシャルも検討しなければなりませんが。「利回り」とは簡単にいうと 利回り=家賃収入(年間)÷物件購入金額 で、利回りが高ければ高いほど、多くのお金(不労所得)を生み、早く物件の購入金額を回収できるわけです。 すなわち現金で利回り10%の物件を購入した場合、購入金額を回収できるのは10年です。 現金で利回り20%の物件を購入した場合、購入金額を回収できるのは5年です。 もうおわかりですよね。 金融機関で20年の2.5%ローンを組んだ場合には、その差額(家賃収入-金融機関への支払い)が毎月の不労所得になります。 もちろん、金融期間への完済後(20年後)の賃料はすべて不労所得です。 これから収益物件を購入希望の皆さんは、購入段階から「利回り」に意識を持った情報収集をしなければなりません。 「利回り」を重視する人がいるが、上記の主張にはいくつかの疑問点があります。特に、下線部、その差額(家賃収入-金融機関への支払い)が毎月の不労所得になりますという点。確かに金融機関への支払いが不動産投資におけるもっとも大きな支出であるのですが、だからといって家賃収入から借入金を返済した額が毎月の不労所得である、とするのはいささか安直過ぎるのでは、と感じてなりません。 毎月の家賃収入には、空室による損失額は見込まれているのでしょうか。見込まれているとすれば、家賃収入に対してどの程度の割合なのでしょうか。修繕費用や管理費、火災保険料なども無視できない支出です。土地を借りているなら、地代の支払いも発生するでしょう。さらに、土地・建物を取得すると、土地・建物それぞれに固定資産税および都市計画税の支払い義務が生じます。これらのような支出をすべて無視して、家賃収入から借入金支払いを控除した額が「不労所得」などとするのは、投資の失敗への第一歩でしかありません。問題点はそれだけではありません。「利回り」が分かっても、実際の投資判断には対して役に立たない、ということです。利回り10%の物件は、必ずしも利回り12%の物件よりも投資対象として優れている保証はどこにもないですし、第一その物件が「資産」なのか「負債」なのかはキャッシュフローをみなければ分からないのです。たとえ表面上の「利回り」が良かったとしても、キャッシュフローがマイナスという物件はありますし、反対に「利回り」という点からみれば特に魅力的ではなくても、実は多くのキャッシュフローを産み出すような隠れた収益物件も存在します。 資産と負債の判別方法は、前回の日記で述べたようにその物件がキャッシュフローを生み出すのか否か、その一点に尽きます。利回りはあくまでキャッシュフローに影響を与える因子の一つでしかありません。その不動産が生み出すキャッシュフローの額を推定するには、キャッシュフローに関与するいくつかの因子がどのような数値になるかを仮定しなければなりません。たとえば、空室率が10%、借入金利は3%、といったような具合です。そのため、キャッシュフローはあくまでもいくつもの仮定の上に成り立っている数値だという事に注意しなければなりません。裏を返せば、キャッシュフローに関わる一つの数値の仮定が少し変わるだけで、キャッシュフローに重大な変化がもたらされるということです。金利が1%上昇しただけであるいは管理費や空室率が5%上昇しただけで、キャッシュフローはガタガタになるものです。⇒ 続きはWebで!!⇒ 他の日記を読む!!

2006.08.30

コメント(1)

-

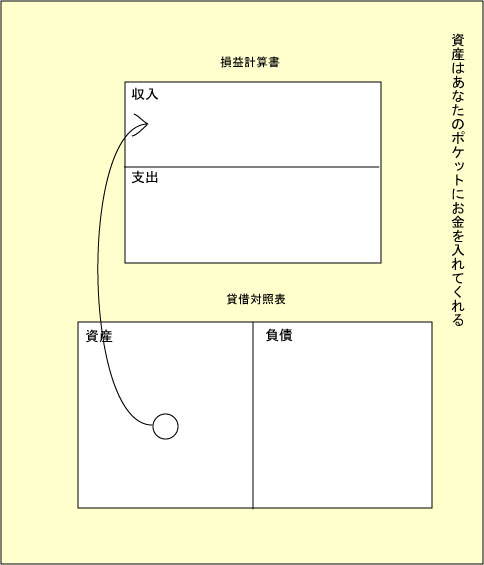

金持ち父さん的「資産」と「負債」からのお金の流れ

資産は、あなたが何もしなくてもお金をポケットに入れてくれます。お金持ちがどんどんお金持ちになる理由の一つは、自分の資産がお金を生み、その資産が新たな資産を買ってくれるからなのです。資産が十分にあれば、仮に自分がなにもしなかったとしても生活が出来るようになるでしょう。資産は財務諸表中でのキャッシュフロー(お金の流れ)は、次の図のようになっています。1, 資産からのお金の流れ反対に、負債はあなたのポケットからお金を奪っていきます。金持ち父さんの教えのなかでも世間的には抵抗の強い考え方として、「持ち家は負債だ!!」と言う考え方があります。マイホームを買うことは一種の憧れであり、ステータスであるのかもしれません。 ただし、だからと言ってすべての持ち家が資産であるわけではなく、持ち家を維持するために月々お金が出て行く、言い換えればお金を生まない持ち家はすべて負債なのです。債のお金の流れは、次の図のようになっています。 2, 負債からのお金の流れ もし一生懸命働いたとしても、ゆとりある生活が出来そうもなかったり、月々の支払いに追われている生活にうんざりしていたとしても、では何をどのように変えれば良いのかと問われても、答えに窮してしまうかもしれません。でも、「金持ち父さん」シリーズはあらゆる経済的な問題に対しての解決策を提示してくれたように思います。曰く、「資産と負債の違いを知るのです。そして、勤労所得を不労所得を生み出す資産に変えるのです。」 そう、たったこれだけなんですね。お金の哲学は。 さて、ここまでは不動産投資を学ぶ意義と「資産」と「負債」の違いについて少し駆け足で説明してきましたが、重要なのはその物件が実際にキャッシュフローを生み出すのか否かという点です。では、どのようにして投資対象のキャッシュフローを導き出せばよいか?次回以降の日記でおいおい考えていくことにしましょう。今回はこの辺りでおしまいです。⇒ 他の日記を読む!!

2006.08.29

コメント(0)

-

金持ち父さんの言葉 ~その投資対象は「資産」か「負債」か?

ここで金持ち父さんの言葉を引こう。まず大切なのは、資産と負債の違いを知り、資産を買わなければならないということだ。金持ちになりたい人が知っておくべきことはこれにつきると言ってもいい。いわば金持ちになるための鉄則だ。金持ちは資産を手に入れる。中流以下の人たちは負債を手に入れ、資産だと思い込む。 (金持ち父さん貧乏父さん p92~)「金持ち父さん」シリーズを一冊でも読んだことがある人ならば、資産と負債の違いについては十二分に理解していることだろう。なぜなら、それがシリーズを貫くテーマの一つであるからだ。ですが、ここで同書を読んだことがない方のために資産と負債の違いについて簡単に説明することにしましょう。金持ち父さんによる資産と負債の説明は単純明快で、実際に理解するのに数分とかからないでしょう。では、次の図をご覧頂こう。上の縦長の箱が「損益計算書」と呼ばれるものです。これには収入と支出が記録される。入ってくるお金と出ていくお金だ。下の横長の箱が「貸借対照表」です。英語では 「バランスシート」と呼ばれるが、これは左右に振り分けられた資産と負債がバランスをとるように作られているからだ。財務をちょっとかじっただけの人間の多くはこの「損益計算書」と「貸借対照表」との関係をわかっていない。ところがこれが一番重要なことなのだ。 二つの図を見て次の資産と負債の金持ち父さん流の定義を知れば、それほど苦労せずにその違いが理解できるだろう。知らなくてはいけないことは本当にこれだけなのだ。金持ちになりたいなら、ただ「資産を買うこと」に生涯を捧げればいい。中流以下にとどまっていたい人は負債を買えばいい。資産と負債の違いを知らないこと、これが多くの人がお金に困っている最大の理由だ。・資産は私のポケットにお金を入れてくれる・負債は私のポケットからお金をとっていく

2006.08.28

コメント(0)

-

教えて!「金持ち父さーん」 ~不動産投資ってむずかしい???

「金持ち父さん」シリーズを読んで、不動産投資に興味を持った方は多いと思います。少ない自己資金でもスタートできて、節税効果もあり、相続対策にもなる。ローンの月々の支払いは家賃収入からまかなえて、さらに管理費などの諸費用を支払っても、ある程度の現金が手元に残るいわゆる「 私的年金 」のような効果がある。 将来の年金はあてにならない。会社もあてにならない。欧米流の成果主義によって職を失う人もいる時代。今や、定年まで安定して働けるのは公務員くらいかも知れません。「 定年後は年金で時間とお金を自由に使える生活をする 」というのが、これまでの日本人の将来像だったと思います。 しかし、もうそんな甘いことは言ってられない状況になりました。決して将来を約束されているわけではないのです。 もうこの辺で何かに期待するのはやめましょう。 自分の人生を自分でコントロールする能力 が求められる時代になったのです。年金にしろ、会社にしろ、 「 自分ではどうしようもないこと 」 について考えるよりも、自ら積極的に安定した生活基盤や約束された将来の生活を築くことを目指す方が建設的な考え方であるように思います。では、安定した生活基盤や約束された将来の生活を築くために何が有効なのでしょうか。ある人はその答えを「起業」や「ビジネス」に求めるかもしれません。「株式投資」や「債権」という答えもあるでしょう。その答えは決して一つではありません。万人にとって「正しい答え」というものもありません。ただ、有力な答えの一つとして「不動産」というものが考えられます。 じゃあ、不動産投資をやるには、どんな知識が必要になるのだろう。。。ってなところから出発して、不動産投資のキモとなる「キャッシュフロー」と「税金」の関係、およびそれらに関わる諸因子、減価償却やらなにやら、という部分までの話をなるべく分かりやすく、かつマニアックに!綴っていきたいと思っていますデス。

2006.08.28

コメント(0)

全8件 (8件中 1-8件目)

1

-

-

- 手芸・ハンドメイド好きなヒト、大集…

- 小さめトートバッグ

- (2025-11-27 11:24:35)

-

-

-

- 風水について

- クリスマス・ディスプレイで波動を変…

- (2025-11-24 20:57:21)

-

-

-

- 日記を短歌で綴ろう

- 〇☆〇星や宇宙は悠久としての憧れ

- (2025-11-28 11:06:35)

-