PR

カレンダー

キーワードサーチ

コメント新着

2026年05月

2026年04月

2026年03月

2026年02月

2025年12月

2025年11月

2025年10月

2025年09月

昨日に続いて、基礎を、

米、専業会社が融資の5割(サブプライムABC)

2007/11/28, 日本経済新聞 朝刊

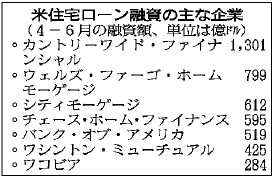

米国では住宅ローン融資だけを手がけるカントリーワイドなど専門会社が全体の融資の約5割を占めている。かつては預金を元手に融資する貯蓄金融機関(S&L)が中心だったが、1980年代後半の住宅バブル崩壊で相次いで経営破綻し、主役が交代した。大手商業銀行も傘下に専門会社を設立して参入している。

専門会社は貸し出したローン債権を住宅ローン担保証券(RMBS)の形にして投資家に売却し、新たな事業資金を調達。リスクを外部に転嫁している。RMBSの主な買い手が米連邦住宅抵当公社(ファニーメイ)などの政府系金融機関。年金基金や投資ファンドも買っている。サブプライム問題では、貸し倒れリスクを警戒した投資家がRMBSを買い控えたため、住宅ローン会社の資金繰りが行き詰まり、経営悪化につながった。

米国住宅ローンの融資元は、

住宅ローン専業会社が融資の5割(5兆ドル)を占める、有名どころはカントリーワイド、ウェルズファーゴ、など

問題のポイントは、

専業会社が住宅ローン債券を証券化(RMBS)してリスク分散させ販売したこと、

RMBS が基となっているところに注意、

これは MBS 全体に言える、

証券化しなければ 、派生商品(CDO、ABCPなど)は生まれようがないので被害の拡大が防げた可能性大、又SIVといった簿外の会社設立もなかったかもしれない、

MBS=RMBS+CMBS

MBS : Mortgage Backed Securities、不動産担保証券

*MBSはABS(AssetBS資産担保証券)の中のひとつである、

RMBS : Residential MBS、住宅不動産担保証券

CMBS : Commercial MBS、商業用不動産担保証券

RMBSの買い手は、

主に、政府系(住宅抵当公社ファニーメイ)、年金基金、

アト、投資ファンド、

(*不気味なのは年金基金の損失ニュースが流れていないこと、これは日本も同じ、)

以降、FRBとECBの忙しい日々が始まる、

銀行は今回の反省から、証券化商品販売の見直しを始めており、直接融資と言う本来の 借り手審査を伴う業務形態 に戻りつつある、(これは貸し渋りにつながっているのだが、)

尚、 CMBS (商業用)は これからです のでお忘れなく、

-

あなたの伴侶は? 2023年01月11日

-

不動産投資をやめた理由 2014年01月23日 コメント(2)

-

昔の名前で出ています、リンゼーウィリア… 2013年07月03日