PR

学び活かす

『学び活かす』のブログへようこそ 会社を卒業し、10年余のシルバー人間です。学んだことは活かしたい、活かすために学びたいをモットーにしています。 スマホに触れ、この時代に生きる幸せを感じています。 (写真は氷川丸操舵室)

カレンダー

2026.04

2026.03

2026.01

カテゴリ

00カテゴリ未分類

(4)10スマホ・周辺機器

(125)20所得税・国民健康保険料(税)・住民税

(23)25金融・経済

(6)35家庭菜園

(45)30徒然草

(97)35主権者教育・選挙

(8)40医療・健康

(39)50防災対策

(42)60歴史

(49)70通販

(11)71ふるさと納税

(2)75myブログ・ROOM

(8)76キャッシュレス化

(15)80格言・人生訓

(14)81DIY

(7)82旅行

(21)83映画・ドラマ

(6)85読書

(10)86音楽

(2)87LEGO(レゴ)

(3)88ゴルフ

(16)90資産管理

(4)91家電

(6)25地形・地質・岩石など

(3)21くらし

(50)コメント新着

キーワードサーチ

今回は、合計の所得金額 (

総所得 )

から「各種の所得控除」を記入をして、「課税される所得金額 (

課税所得 )

」を求めます。所得控除もちょっと複雑なところもありますので、わたしが「確定申告」で利用している本を紹介します(かなり丁寧にわかりやすく説明してくれています)。さらに、詳細に調べる際にご参考にしてください。

さて今回は、所得から差し引かれる金額(いわゆる所得控除)についてみてみます。所得控除は全部で 14

種類ありますが、会社からわたされる「源泉徴収票」をみれば申告書の記入は簡単にできます。但し、医療費控除、寄付金控除、雑損控除の3つは、会社の年末調整で受けることができないため、自分で控除額を計算して申告します。

それでは、社会保険料⑥から順にみていきたいと思います。(但し、詳細につきましては別途お調べいただきたいと思います)

⑥ 社会保険料控除( 1 年間に支払った年額)

自分や家族の社会保険料 : 健康保険、国民健康保険、介護保険、後期高齢者医療保険、労働保険、国民年金保険、厚生年金保険、厚生年金基金、国家・地方公務員の共済組合の掛け金等

配偶者の社会保険料を控除対象にできるのは、配偶者の保険料を自分が負担して口座振替や現金納付で支払っている場合だけです。

⑦ 小規模企業共済等控除( 1 年間に支払った年額)

小規模企業共済法の規定による共済契約の掛金

確定拠出年金法の個人型、企業型年金加入者掛金

心身障害者扶養共済制度の掛金

⑧ 生命保険料控除 ( 1 年間に支払った年額)

生命保険、介護医療保険 ( 平成 24 年以降契約 ) 、個人年金の保険料

※生命保険料控除額は保険契約の年(平成 24 年以降か平成 23 年以前か)によって、計算方法として控除の対象額が異なります。

控除額は新契約最高で 12 万円まで、旧契約は最高で 10 万円まで。

※ 詳細は別途ご確認ください。

⑨ 地震保険料控除 ( 1 年間に支払った年額)

地震保険料の控除の最高額は 5 万円です。

※ 旧長期損害保険の控除最高額は 1 万 5000 円です。

⑩ 寡婦・寡夫控除

夫や妻を亡くした方や、離婚をした方は「寡婦、寡夫控除」を受けることができます。寡婦 27 万円、特定の寡婦(合計所得が 500 万円以下で子どもがいる) 35 万円、寡夫 27 万円

⑪ 勤労学生、障害者控除

勤労学生控除: :27 万円

障害者控除:本人、配偶者 ( 配偶者控除の対象者 ) 、扶養親族 ( 扶養控除の対象者 ) が障害者のときに受けることができる控除

※ 控除額は、障害の程度や同居の有無によって異なります。

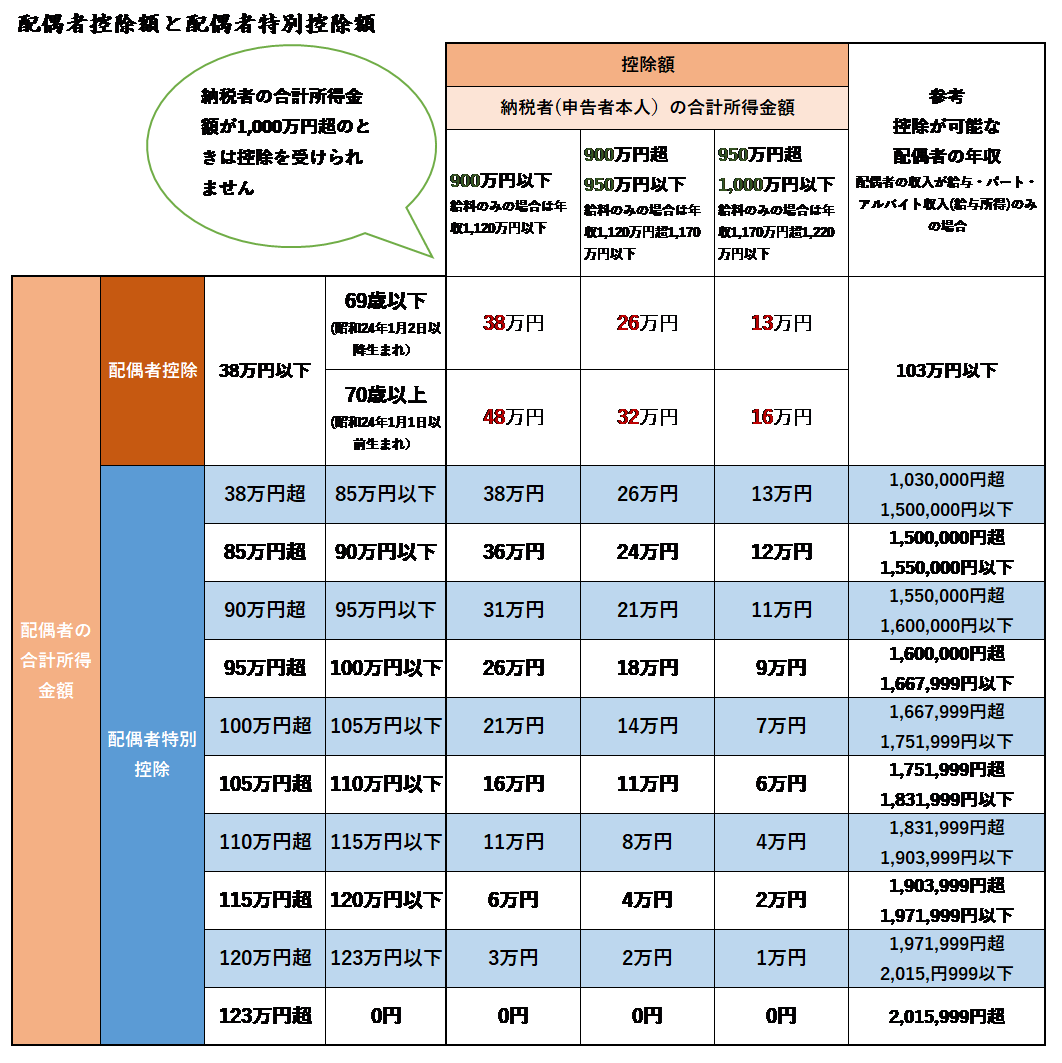

⑫ 配偶者控除

配偶者がいる方は、「配偶者控除」または「配偶者特別控除」受けることができます。本年改正があったため、控除額や控除対象者が昨年と異なる可能性があります。

⑬

配偶者控除

⑭ 扶養控除

子どもや両親などの家族を扶養している方が受けられる控除

16 ~ 18 歳 一般扶養親族 38 万円

19 ~ 22 歳 特定扶養親族 63 万円

23 ~ 69 歳 一般の扶養親族 38 万円

70 歳以上 同居しているとき同居老親等 58 万円

同居老親等以外の老人扶養親族 48 万円

※ 扶養親族の年間合計所得金額は 38 万円以下です

38 万円以下とは給与・パート・アルバイト収入だけなら 103 万円以下

65 歳以上で年金収入だけなら、年収 158 万円以下

⑮ 基礎控除

誰でも受けられるとのできる控除 控除額 38 万円

⑯ ⑥から⑮までの合計

⑰

雑損控除

台風、地震、大雨などの自然災害や火事、シロアリなどの被害、盗難・横領による被害を受けたときに「雑損控除」を受けることができます。(詐欺は対象外)対象は、住宅、家財、衣類など通常必要な財産に限られます。

また、災害に関連してやむを得ず支出した費用も「災害関連支出」として控除の対象になります。

⑱ 医療費控除 ( 1 年間に支払った年額)

自分や家族の医療費を支払ったときに受けられる控除

支払った医療費が1) 10 万円超か2)総所得金額の 5% を超えていることが条件です。※ 10 万円を超えていなくても控除が受けられるケースもあるので注意が必要です。※詳細は別途ご確認ください

⑲ 寄附金控除 ( 1 年間に支払った年額)

2000 円超の寄附をしたときは「寄付金控除」を受けることができます。

但し、控除を受けられる税金は、税法で規定された「特定寄附金」に限られています。

定められた 3 つの寄付金をした場合は、所得控除か税額除の有利な方を選ぶことができますが、話題のふるさと納税は所得控除の対象で税額控除はできません。自己負担額 2000 円を除いた「寄附金額」は所得税、住民税から引いてくれる仕組みになっています。但し、寄附をしすぎると、どんどん自己負担金額が増えることがあるので注意が必要です。

「所得控除額合計」がでますと、「総所得」から「所得控除額合計」を引いたものが「課税所得」となります。通常、年金生活のみの場合には所得税率が 5

%から 10%

位と思われます。従って、以前にすでに記載しましたが、パートタイマーの働き方と様々な壁などで、配偶者控除・配偶者特別控除の金額も変わったり、 扶養家族内容の変化があったり、

また生命保険料の支払い費の増減、医療費の増減などでの所得控除の各項目の金額が変化しますので、「課税所得」も大きく変動します。「課税所得金額」が求められたら、実際の「所得税」がいくらになるか計算してみましょう。

※

1

課税される所得金額に 1,000

円未満の端数があるときは、これを切り捨てます

<税額表の見方>

課税される所得金額

☓

税率―控除額

=

所得

税額

例1)

課税される所得金額 1,500,000

円

税額: 1,500,000

× 0,05-0=75,000

円

例2) 課税される所得金額 2,500,000 円

税額: 2,500,000 ☓ 0.1-97,500 = 152,500 円

あとがき

今回は、課税所得までの計算をみてきました。次回以降は住民税、国民健康保険

、介護保険などをみていきたいと思います。 以上

-

所得税と住民税で異なる申告方法を選択で… 2021.02.12

-

2021年版パートの方の収入に応じた「壁」… 2021.01.31

-

はや、6日になりましたね!そろそろe-tax… 2021.01.06