PR

学び活かす

『学び活かす』のブログへようこそ 会社を卒業し、10年余のシルバー人間です。学んだことは活かしたい、活かすために学びたいをモットーにしています。 スマホに触れ、この時代に生きる幸せを感じています。 (写真は氷川丸操舵室)

カレンダー

2026.04

2026.03

2026.01

カテゴリ

00カテゴリ未分類

(4)10スマホ・周辺機器

(125)20所得税・国民健康保険料(税)・住民税

(23)25金融・経済

(6)35家庭菜園

(45)30徒然草

(97)35主権者教育・選挙

(8)40医療・健康

(39)50防災対策

(42)60歴史

(49)70通販

(11)71ふるさと納税

(2)75myブログ・ROOM

(8)76キャッシュレス化

(15)80格言・人生訓

(14)81DIY

(7)82旅行

(21)83映画・ドラマ

(6)85読書

(10)86音楽

(2)87LEGO(レゴ)

(3)88ゴルフ

(16)90資産管理

(4)91家電

(6)25地形・地質・岩石など

(3)21くらし

(50)コメント新着

キーワードサーチ

現在の保険は、以前の勤務先の Y 社 OB 総合保障保険を継続的にかけていました。この総合保障保険は 1 年更新ではありますが、①団体契約のため団体割引等が適用、②傷害補償、死亡保障、疾病入院補償、総合レジャー補償(レジャー・ゴルファー)などが包括されている、③ライフサイクルに合わせて選べる加入ランク、④本人・配偶者が加入できるなどの特徴があり大変お得で便利な総合保障保険です。ただ、残念なのは「死亡保障」の保険期間は 70 歳と 6 か月までで終了となってしまいます。その後、どうしようかとも思いましたが、今までの死亡保障は、家族特に、 wifeに対し わたしが「万が一の時」にその後の生活等必要な資金を得るためにかけてきたものですので、現在では「死亡保険」の前提は変わってきています。まずは、元気で 70 歳を迎えることができたので、その「死亡保障」の適用がなかったことに感謝しなければなりませんね。

<これからに必要な保険とは>

現在の OB 総合保障保険の切り替えのタイミングが来て、更新書類も送られてきたので、これからの人生を考えて保険関係をもう一度見直すいい機会と思っていろいろと調べることにしました。

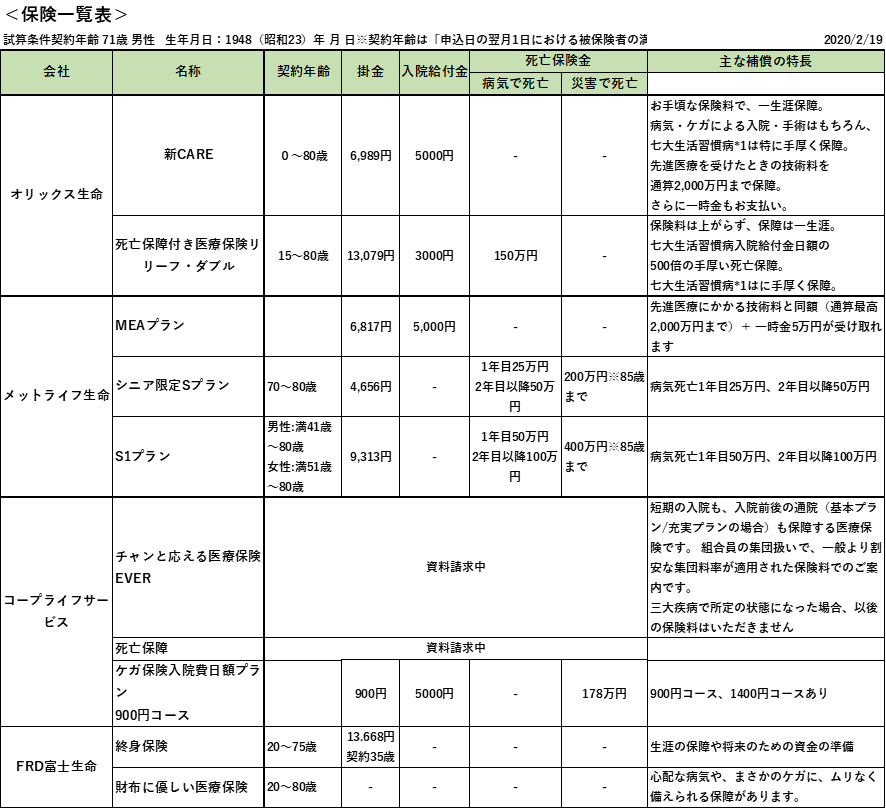

調べてみると、 70

歳以上でも入れる保険商品は限られます。今調べたところでは①オリックス生命②メットライフ生命③コープライフサービス④ FWD

富士生命などがありました。 わたしの希望としては亡くなったときに葬式代はできたら掛けておきたい、すなわち死亡保険金として 100

万~ 200

万が受け取れるようにしたい。傷害補償、疾病補償は最低のランクでも OK

だと判断

しています。掛金の増加は①保険加入時の年齢②死亡保障に加入できるか③掛け捨てか④持病があるか等で変わってくるようです。要するに、保険に入れても、年齢が高ければ高いほど、疾病があっても入りやすいもの、死亡保障の高いものは掛金も相当高くなります。特に、 70

歳からの 5

歳刻みの保険掛金はかなり大幅に上がるようです。どうも、掛金の高い「死亡保障」をどうするかがポイントのようです。

<なれない人にはわかりにくい「保険の種類・中味」です>

ところがネットで、掛金と補償がどうなるか調べようと思いましたが、これがなかなかよくわかりません。掛金は明確なところはよく補償が分かりませんし、補償内容が分かるものは加入時年齢別の掛金がわかりません。どうも、問い合わせに答える仕組みのようです。

<個別の補償について考えてみると、死亡保障、疾病補償をどうするか?>

●疾病入院補償の考察

疾病入院補償は、病気で入院、手術のことなどを考えると必要なものではあると思いますが、①病院での入院は 1 か月以上の期間かかるものは少ない、②健康保険制度である程度カバーできる仕組みになっているので、費用をカバーするというニーズは低くなってきているように感じます。従って、かけていれば安心な生命保険ですが、確かに 今ではその必要性が少なくなってきている かもしれません。ただ、高齢者で入院が必要になるのは圧倒的な比率で「がん」の闘病費用です。そこで、わたしはアフラックがん保険2種類入っていますがこれは継続しています。 がん保険は、治療も高度化しており費用もかかるのでその備えは継続 するつもりです。

〇傷害補償の考察

この補償は補償保険金等の割には意外に掛金が低い 継続しよう と思います。

●死亡保障の考察

調べてみて、高額掛金になる「死亡保障」はやめるか、葬式も簡素化することとし、その額も最小限にし、別途用意しておくという方法もあると感じました。

オリックス生命でネットにて簡単に見積もりしたら、死亡 150 万円、入院 3000 円で 13,069 円です。これは 1 名なので想定以上に高い金額ですが。 OB 総合保障保険では死亡保障は加入できませんが、他の保険会社で葬式代位を 死亡保障の死亡保険金をもらおうとすると結構高くなります 。検討するとすれば、資料を確認できていない会社もありますが、現在分かる範囲で考えますと、「メットライフ生命のシニア限定 S プラン」が手ごろ感はありそうです。

仮定の話ですが、現在の OB

総合保障保険で疾病補償を無くす(付保しない)とすると、 OB

総合保障は傷害保険だけになり、 2

人でもトータル 3020

円 /

月の掛金で済みます。これは、大きな節減になります。心配は生命保険料控除がさらに少なり、課税所得がふえることで所得税等が増える懸念がありますが、あまり心配はなさそうです。

~あとがき~

生命保険を含めた保険 ( 疾病入院、傷害保険、死亡保障 ) をどう考えるかは、それにかける掛金 ( コスト ) との兼ね合いがありますし、家族のライフサイクルに応じてそれぞれを考える必要がありそうです。特に、働き手の「死亡保障」は子供が自立して働くまでは、ある程度の額を保険金額としてかけておく必要があります。しかし、子どもが自立し、自身も 70 歳を過ぎたら、ポイントは配偶者の今後の生活をどう考えるかにあります。今後の収支や資産などを鑑み、なんとか、やりくりができそうであれば、死亡保障にあまり気を使う必要なないと思います。できたら、葬式代くらいは保険ででればありがたいですが。それと、疾病 入院補償です、これもあれば安心ですしその時には助けになるものですが、かなり健康保険でのカバーなども期待できること、単刀直入にいえば病院には長くいられないことを考えるとあまり必要性は感じなくなってきました。ただ、がん保険だけは、しっかり付保しておくことは必要と認識しており、継続しようと考えています。

今回のブログ投稿は反省でもあります。手前味噌ですが自分は、常日ごろあまり保険については関心はなく、保険の更新のタイミングには「同じ条件で継続」を繰り返すことが常態化していました。ところが 70 歳を過ぎて、ありがたい「保険」ではありますが、将来を考えてどうするかの検討の余地はい大きいと感じた次第です。ある意味で、「見直す」機会になれば幸いです。以上

-

自分の「標準体重」と「BMI」を調べてみた… 2023.09.01

-

「すい臓がん」の早期発見につなげるため… 2022.07.12

-

「新型コロナウイルス接種」の2回目が終わ… 2021.06.29