姫路旅行☆彡 0

[お金のこと] カテゴリの記事

全22件 (22件中 1-22件目)

1

-

債券の始まりは!?~中世の国王の借金踏み倒しがきっかけ!?

さて、大晦日です!年末年始は自宅でゆっくりと、過ごされる方も多いことでしょう朝からお酒呑んで~🍶正月番組見て~📺コタツでダラダラして~ちょっと待った!!!1年の計は元旦にあり!とも言います!このお正月、のんびりするもよいですが、ちょっとだけお勉強をしてみませんか??来年から新NISAも始まりますし、よい機会です!ずいぶん前ですが、債権と株について勉強しましたね~今回は「債権」の歴史について少し触れたいと思います~☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆人間同士のお金の貸し借りは、 紀元前からあったと言われています。では、「債券」 を発行してお金を効率的に借り入れるという方法は、いつごろ発明されたのでしょう?いくつかの説があります。12-13世紀頃、十字軍遠征からマルコ・ポーロの時代に、商業の盛んだったヴェネチアをはじめとしたイタリア北部の都市国 家で、政府が債券を発行したのが最初だとか?株式が発明されたのが17世紀と言われてるので、それよりも数百年も前ということになりますね~当時のヨーロッパの国王たちは、国の運営するためのお金が足りないと、商人などから借りることがよくありました。ただ、王位が代わって次の国王になると「前の国王の借金は知らな~い(笑)」とふざけたことを言って、借金を踏み倒していたらしい・・・こんなん続けてたら、たとえ相手が国王でも誰もお金を貸してくれなくなっちゃうそこで国王個人ではなく、政府や議会などの組織がお金の返済を約束するかたちで主体となっ て債券を発行し、裕福な商人などに売るという方法が考えらました~これが債券のはじまりだそうですよ~その後イタリアだけでなく、スペインやフランス、オランダ・・・などでもお金集めの手段として債券が発行されるようになりました ~そして、長い歴史の中で債券のしくみもどんどん整備され、世界中で発行されるようになったんですね~債券のルーツは株式のルーツより古いです~はじめは王様が借金するために作った仕組みなんですね~☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆さて、今年1年があと数時間で終わろうとしています・・・2023年はコロナから解放された年でした・・・みなさんはどんな1年でしたか??来年も皆さまが健康で幸せでありますように!それでは良いお年を~🎍

Dec 31, 2023

コメント(0)

-

(番外編②:NISA)投資とお金のお勉強~第十二章~

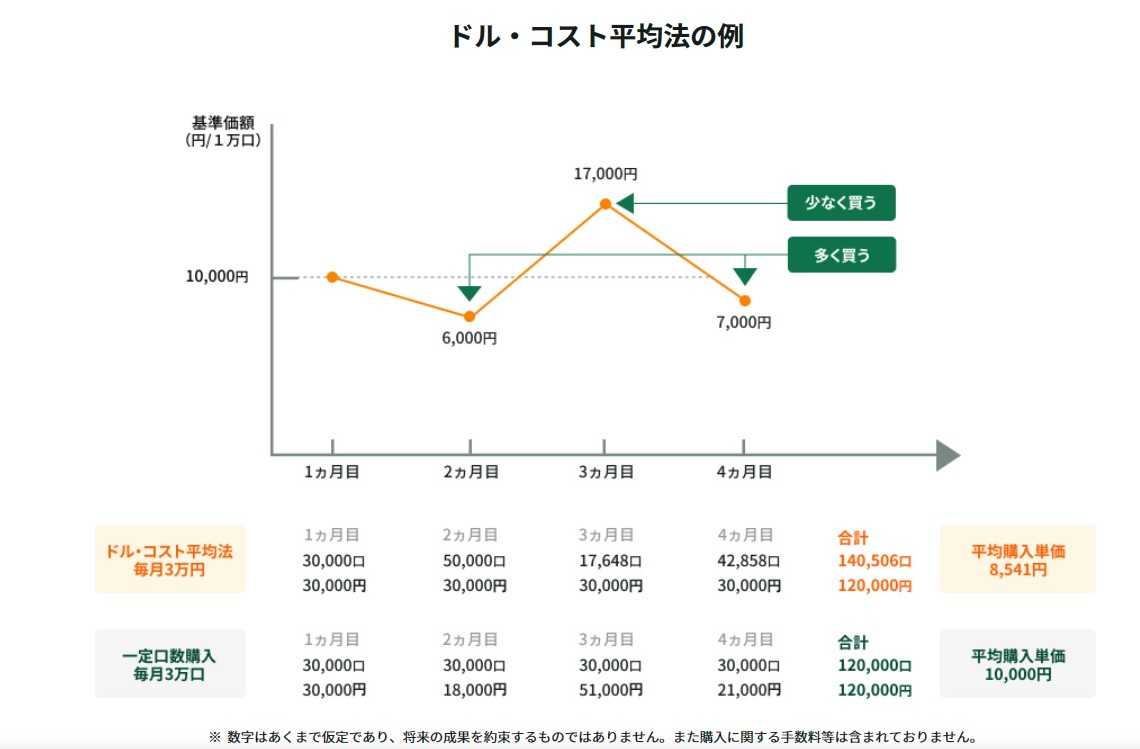

昨日の夜からはじまっておる~走れ!走るんだ!!明日になったらエントリーSBに連敗だ💦ヤバい💦(試合結果はこちら→◆)昨日は、NISAの基本内容について勉強しました。「でも、株って難しいし、どこの会社の株買うの?」「運用先でなんとかファンドとか・・よくわからん」ですよね~よくわかりません(笑)ですので、初めてNISAをされる方は、「積立NISA」にしましょう~運用は専門家がやってくれるからね~おさらいですが、2024年からの「積立NISA」は、①年間投資可能枠:120万円②非課税保有期間:無期限となっています。ちなみに「積立NISA」では、長期・積立・分散投資を目的としているので、金融庁で「リスクが低くて安定的な運用商品」が定められています。運用商品一覧はこちら(→◆)よくネットとかではよく・・・20代~ :高リスク30代~40代:中リスク50代~ :低リスクなんて書かれているけど、そもそも長期で積み立てて投資すること自体が、いちばんリスクに備えていることになるのです 【ドルコスト平均法】 え?いきなり何?ムズイの?と思われる方、安心して!これから解説いたします(笑)「ドルコスト平均法」とは、購入金額を一定に保ち、長期に渡って投資することで、価格が低いとき、購入量(口数)が増加価格が高いとき、購入量(口数)は減少一方、価格に関係なく常に一定の量(口数)を購入してくと毎回違った金額での購入になっちゃう💦ドル・コスト平均法による購入方法は全体の平均購入単価を平準化させる効果があり、長期的な資産形成するのにはで有効な方法なんだ~【私のおススメ運用法】なんとなく素人感覚だと「バランス型」かな~と思ってしまいますが、そもそも「ドルコスト平均法」の仕組を理解すれば、「アクティブ型」(ようは儲けがデカい運用商品)でいいと思いますよ~個人的には米国株式関連の商品がいいと思います。日本国内株式だと、短期的には安定かもだけど、長期的にはジリジリと全体的に下がる気がする~なぜなら・・・①高齢化社会が進むことによる人口減少②それによるGDP(国内総生産)の低下が影響して日本の国力自体が、将来に渡って低下していく可能性がめっちゃ高い!!すでにその影響出てますよね~昨日のニュースでは、一時為替相場が、1ドル=150円台だったとか??そら物価も上がるわ~【運用商品の具体的選び方】これ、楽天証券の画面です。運用商品を選ぶときのポイントは、①純資産額②管理費用です。純資産額が多いということは、それだけその運用商品を買ってる人が多いわけで、人気かつ信用できて結果も出てるってことなんだま、管理費用はいいですかね~手数料が高いか低いかだけだから、解りますよね~どこの証券会社で口座を開設するかは、①SBI証券(サイトはこちら→◆)②楽天証券(サイトはこちら→◆)このどちらかがおススメです~運用商品のラインナップが幅広い~【最後おまけ】これ、私の運用商品の現在の実績です~一時期、150万円くらいまでいってたけど、ちょっと下がった💦☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆会社のお給料だけに頼るな!保険、投資、いろいろなプロのFPを紹介してくれるハーゲンダッツももらえる☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆ということで、みなさんも自分の資産形成を考えてみましょ~この記事に関する質問などあったら、コメント欄かakihiroko0712@gmail.comまでお気軽にメールください*今回の記事は投資による利益を保証する内容 ではありません。あくまで投資は自己責任です。

Oct 4, 2023

コメント(0)

-

(番外編:NISA)投資とお金のお勉強~第十一章~

10月も始まりますよ~走れ!走るんだ!!木曜日になったらエントリー昨日はSBに負けた💦1ゲーム差内の熾烈なAクラス争い💦(試合結果はこちら→◆)ポチっと投資にほんブログ村さて、お久しぶりに「投資のお勉強」です~2024年からNISA制度が変更になります~あと3か月💦ということで、今回のテーマは「NISA」です!金融庁HP(こちら→◆)見ても・・・解りにくい💦最初、金融庁HP掲載の図をブログに貼ってたんですが、「解りにくいな~」と思ってやめました(笑)☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆個別にお金のことご相談あれば、akihiroko0712@gmail.comまで、お気軽にメールください☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆NISA(小額非課税投資制度)とは、普通は株とかの金融商品を売った”儲け”は、”儲け”の部分に約20%の税金がかかります。例えば・・・100万円で買った株が110万円になって売った~10万円の”儲け”に対して2万円が税金で取られる~これに対しNISAは、2万円の税金は払わなくていい~(一定の購入金額の範囲内あり)要は・・・「”儲け”に対して税金がかからない」制度なんです~(一般社団法人:投資信託協会より)☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆会社のお給料だけに頼るな!保険、投資、いろいろなプロのFPを紹介してくれるハーゲンダッツももらえる☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆で、2024年から何が変わるかというと・・・(一般社団法人:投資信託協会より)これめっちゃ解りやすい~【ポイント】①年間で投資できる枠が増えた(2倍、3倍)②非課税保有期間が無期限になった *非課税保有期間(現行一般NISA) ・・・「購入した年から5年間で得た”儲け”に税金がかからない」③非課税保有限度額が増えたの3点です。まだNISA初めてない方はこの機会にぜひ!!★過去の記事もよければ見てね★つみたてNISA・iDeCo「どちらも利用していない」が76%将来のお金のこと 【物価高】【節約】値上がりはもうすぐ終わる?★お金関係の過去記事一覧です★[お金のこと]の記事一覧 | おじさん48歳 にほんブログ村にほんブログ村

Oct 3, 2023

コメント(0)

-

投資とお金のお勉強~第十章~

☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆会社のお給料だけに頼るな!保険、投資、いろいろなプロのFPを紹介してくれるハーゲンダッツももらえる☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆はい。では今回は「債券」についてお勉強してゆきましょう債券とは一言でいうと、企業や国、地方自治体などが、広く投資家から資金を効率的に借り入れる手段です~私たちが、大きな額のお金を借りたい場合、たとえば~お家を買う時~銀行から借りて、長い年月をかけて返していきますよね?会社も、銀行からお金を借りることはよくあるし、他の会社から借りる場合も~債券も、お金を貸し借りするための手法です債券の特徴は発行する側にとって「大きな額のお金を集めやすい」ということです。ある会社が、工場を新たに建設するために、10億円のお金が必要だとしましょう。金額がめっちゃ大きいんで、貸してくれる相手がなかなか見つからないかもですよね~でも、10億円を10万円ずつ小口に分けて、合計1万人の投資家から10万円ずつ借りれば、1人あたりの額が小さいのでお金を集めやすくなりますね~そこのあなたがA社の発行した債券(「社債」という)を10万円で買うと、A社に10万円分のお金を貸したことになりますよ~同じで、国で発行している債券(「国債」という)を買えば、そこのあなたは国に対してお金を貸したことになりますよ~そして、債券に記載された満期までその債券を持ってれば、そこのあなたには額面金額が返されて、あらかじめ決められた利息ももらえますよ~「大きな額のお金を集めやすいこと」「売買できること」株にも言えることですよね~でも、株の場合は、配当の額が約束されていないし、配当がゼロのこともあります。そういう意味では、債券は株に比べてめっちゃ安全性が高い金融商品なんですね~※但し、債券の種類の中にはリスクの高いものや複雑な仕組みのものもあります。 リスクが全く無いわけではなく、状況次第では株よりも価格変動するのでご注意を!!債券の特徴もういっこ・・・「満期にお金を受け取る権利」を売買できまっせ!もしそこのあたなが、A社の債券を10万円分買った後で、「満期よりも前にお金を取り戻したい」と思ったら、その債券をほかの誰かに売り渡すことがでますよ~債券を売ったそこのあなたには満期前にお金が手に入るし、債券を買った人は「満期にお金を受け取る権利」を得られますよ~普通だと、誰かとお金の貸し借りのをした場合、その権利を他の人に譲るのはムズいけど、債券は自由に売ることができますよ~☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆マラソン絶賛開催中~走り続けるんだ!エントリー忘れずにね~8月10日にエントリー楽天イーグルス頑張れ~(試合結果はこちら→★)・・・昨日はロッテ戦2対1で勝ち2倍デーだ

Aug 7, 2023

コメント(0)

-

投資とお金のお勉強~第九章~

さて、今日も投資とお金のお勉強をしていきましょう~ぽっちり投資!!にほんブログ村<ポートフォリオを考えるには>ポートフォリオを考えることが大事なのはわかった・・・だがしかし!我々はいくら貯金して、いくら投資に使えばいいの?そう思いますよね~でも、これは自分が今何歳で、どれぐらいの期間で投資をするのか、収入はいくらぐらいで、貯蓄はいくらぐらいあるのか、などによって違ってくるので、一概にはいえないよ~どんなポートフォリオを組むかは、基本的に次の3つで決まるといえます~1) 今、いくらぐらいお金を持っているか? → 投資資金2) いつまでにお金がほしいのか? → 投資期間3) いくらぐらいのお金がほしいのか? → 必要資金【投資資金】ほんの少ししか貯蓄のない人が、その大半を株のようなハイリスク・ハイリターンの金融商品に投資するのは財産を失う恐れもあるので大危険逆に資金に余裕があれば、ポートフォリオの株の割合を多くできる~【投資期間】投資の期間が長ければ長いほど、株などのハイリスク・ハイリターンの金融商品への投資を考えれる~もし損しても、後で十分挽回できるからね(^_-)-☆【必要資金】投資できる期間が短いのに、「早くたくさんのお金が必要だから」といってリスクの高い金融商品に投資してしまうと、手持ちのお金がふえるどころか目減りしちゃうかも~こんな感じでポートフォリオを組むには、まずこの3つを明らかにすることが大切~☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆自動車保険も相談できる??保険、投資、いろいろなプロのFPを紹介してくれる☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆<いつ、何のために、いくらぐらい>3つのポイントを考えるには、投資の目的を明らかにね~いつ、何のために、いくらぐらい必要で、だから投資をするのだということを、自分の中で明確にしよ~車やバイクを買うためなのか?結婚資金を準備するためなのか?将来のマイホームのためなのか?老後の生活のためなのか?・・・こういうのが自分の中で明らかになると、必要なお金も投資にあてられる期間も明確になるってわけ!意外と忘れられがちだけど、投資の目的の明確化は、ポートフォリオ策定のスタート地点さ~☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆ハーゲンダッツももらえるにほんブログ村

Jul 27, 2023

コメント(0)

-

投資とお金のお勉強~第八章~

投資して応援にほんブログ村ポチっとにほんブログ村はい、第八回目となりますよ~「投資とお金のお勉強」です****************************【預金・債券・株・・・上手に組み合わせることが大切】金融商品の組み合わせ、分散投資とポートフォリオの考え方は、株だけでなく、預金や債券、投資信託など、いろいろな金融商品を買うときにも大事になってきますよ~リスク・リターンは金融商品によって違います~前も言ったけど、預金や債券に比べると株はリターンが高いけれど、そのぶんリスクも高い手持ちのお金全部を安易に株に投資してしまうと、お金が大幅に減っちゃうことだって💦かといって銀行預金だけを利用するやり方だと、一見お金は減らないように見えるけど、今の日本のように物価が高いと、実質的にはお金が減っていることに・・・1000円の貯金があったとして、100円のハンバーガーが10個買えたのにハンバーガー1個200円になったら、5個しか買えない(@_@;)物価上昇に思うこと | おじさん48歳 - 楽天ブログ 投資のお話 | おじさん48歳 - 楽天ブログ 配分はバランスよく手持ちのお金は一種類の金融商品にすべてつぎ込むのではなく、預金、債券、株式、投資信託といった、いろいろな金融商品に振り分けるようにポートフォリオを組もう!こうやってリスクを抑え、一定のリターンが期待しよう将来的に大きなお金を使うタイミングをきちっと管理し、そのタイミングである程度現金があるようにすれば、あとは投資信託、株などにお金をつぎ込んでもいいと思う将来のお金のことをここをクリックして考えてみよう!!「リスクが高くてもいいからリターンがほしい」という人は、ポートフォリオの中で株や投資信託の割合を増やせばいいし、逆に「リターンは少なくてもいいから、リスクは減らしたい」という人は預金や債券の割合を増やせばいいってこと当然のことだけど、自分のお金を上手にふやす上で、複数の金融商品をバランスよく組み合わるということが、とっても大事だよ~つみたてNISA・iDeCo「どちらも利用していない」が76%- 最大の理由は? | おじさん48歳 - 楽天ブログお金のこと相談してみて!42,195kmを走りぬこうショップ買い回りでポイント最大10倍今日は20日「0(ゼロ)」のつく日【投資に使える額】私たちのような一般人が投資をする場合、なんとなく「どんな会社の株・債券を買うか?」に目がいってしまうけど、「株・債券・投資信託・預金などに、それぞれいくらずつお金を配分するか?」が結果を大きく左右するともいわれているんだ。だから、「株投資をやってみよう」と思ったら、会社の業績や株価のことを調べるのはもちろん、今自分が持っている貯蓄の額を頭において、そのうちどれぐらいを使って株式投資するかを考えてみることもとても大切やね~にほんブログ村

Jul 20, 2023

コメント(3)

-

投資とお金のお勉強~第七章~

もうすぐ始まるよ~ポチっと応援投資してぇ~にほんブログ村さて、投資とお金のお話も7回目を迎えましたよ~今回は分散投資について深堀していきましょう~【分散投資のポイント】いくつかの株に振り分けて投資するのが、分散投資です~でも、手あたり次第、株を買えばいいというわけではねえのです~会社の経営への取り組みなどを調べて、成長しそうな会社の株をチョイスすることが大事~一口に「成長性のある会社」といっても、「安定成長している超有名会社」 と「規模は小さいけれど、これから業績の伸びそうな会社」とでは、株価の動きに違いが出てるかも~「分散投資」の観点から、こういう2つのタイプの会社に振り分けて投資もありまた、興味のある会社を選ぶこともいいかも自分なりにテーマを決めて、そのテーマに関係のある会社の株に、投資していくほうが、いい結果が出やすね~ちなみにうちの次男君は東証マザーズの、Vチューバーを管理する会社の株を持ってるぜ~そして、分散投資のいちばんのポイントは、"違う値動きをする株式を組み合わせる"ってこと。お金の相談してみて今ならハーゲンダッツもらえる【暑い夏と涼しい夏】たとえば・・・アイスクリームのメーカー🍨ビールのメーカーエアコンのメーカーという3つの会社の株を買いました!全然違うかいしゃじゃね?と思うかもだけど、じつはこの3社がつくっているのは、「その年の夏が暑ければ暑いほど、たくさん売れるもの」だよ~ん猛暑になれば、3社の業績はどれも上がり、逆に涼しければ、3社の業績が下がる可能性が( ゚Д゚)おのずと株価も、同じように動く可能性があるわけ~これだと、「ある株式が値下がりしてもほかの株式がそれを埋め合わせる」という分散投資の効果が期待できませんわな~【分散投資の効果を得る】分散投資のメリットを得るためには、会社の業種や扱っている商品の性質などをよ~く見極めよ?違う値動きをしそうな銘柄を選ぶのがいいよ~厳密に分析するのは難しいので、最初はおおざっぱにやってみよ~一概にはいえないけれど、同じ業種の企業は、株価も同じように動きやすいまた業種が違っても、自動車メーカーや家電メーカーは、どちらも多くの利益を輸出によって得ているので、外国の景気や為替相場(円高・円安)の影響を受けやすいレストランやファーストフードなどの外食産業は、国内の景気や原材料の値段の動きに左右されやすいから、その意味では、自動車メーカーとレストランの株式は違う値動きをする・・のかな?こんなふうにいろいろ考えて、自分なりにポートフォリオを組んでみよ~にほんブログ村株を買うなら最低限知っておきたい ファンダメンタル投資の教科書 改訂版 [ 足立 武志 ]個人投資家もマネできる 世界の富裕層がお金を増やしている方法 [ 志村 暢彦 ]オートモードで月に18.5万円が入ってくる「高配当」株投資 ど素人サラリーマンが元手5万円スタートでできた!【電子書籍】[ 長期株式投資 ]

Jul 4, 2023

コメント(0)

-

投資とお金のお勉強~第六章~

にほんブログ村はい!今日も一緒にお金の勉強をしていきましょう!!株式や債券、預金などの金融商品を使って、お金をうまくふやそっかな~ってときに、知っててほしいのが・・・『分散投資』と『ポートフォリオ』ですよ~自分の今あるお金やライフサイクルにあわせて、金融商品が持っているリスクをなるべく抑えながら、ちゃんとリターンを得ていくために必要ですよ~株式を買うとき、1つの銘柄におカネを全部つっこんじゃう~・・・という買い方をする人がいます~でも、これはあんまりいいやり方じゃないな~株価の動きはめっちゃ複雑~そもそも未来は常に不確実だから、専門家でも、完璧に予測するなん不可能~我々が企業の業績や株価のことなどをめっちゃ調べて、「きっとこの株は値上がりするぞ!」と思っても、期待に反してダダ下がり~なんてことも!どんなにすごい企業でも、ずっと成功し続けるとは限らないよ~がんばって開発・発売した新製品が期待したほど売れなかったり、日本で大ヒット!!でも、外国では売れず~結果、損しちゃうことも??企業の努力だけでは避けられないこともありますよ~最近増えてきた地震や台風などの被害を完全に回避することはできないし、最近ガソリン代が高いように、基となる原油のような重要な天然資源が値上がりしたらもう大変!!ウクライナとロシアの戦争だって株価に影響を与えます・・・これらは、予期せぬ損失を生み出す要因だよね!こんな風に企業はさまざまなリスクにさらされています~だから、1つの銘柄に絞ってしまうと、危険大!!株に投資をするときには、1つの銘柄に絞らないで~いくつかの株に振り分けて投資してくださいね~そうすれば、ある株が値下がりしてしまっても、ほかの株が埋め合わせてくれることがあるよ~いくつかの株に振り分けて投資して、リスクを抑えながら、着実な利益をねらっていく方法が『分散投資』です。「じゃあどの株をそれぞれどんくらい買う?」という組み合わせ全体のことを『ポートフォリオ』って言います~どんな配分で手持ちのお金を振り分けたらよいのかを考えて、ポートフォリオを決めましょう~株を買うとき、「どの企業の業績が上がりそうか?」「どれが値上がりしそうか?」ばかりを考えがち大事だけど、それだけじゃなく、「手持ちのお金で、何種類の株式を買う?」「それぞれどれぐらい買う?」といった配分をよく考えて、バランスよく振り分けて投資することが大事~にほんブログ村

Jun 12, 2023

コメント(5)

-

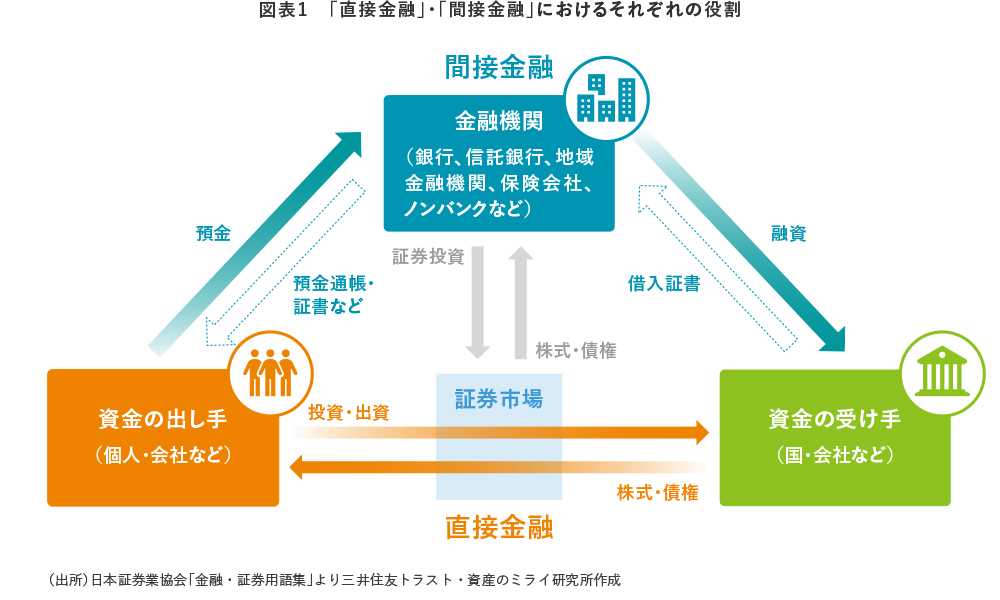

投資とお金のお勉強~第五章~

応援投資にほんブログ村はい、投資とお金のお勉強、第五章です~金融商品に関して、知っておきたい考え方がもう一つあります「直接金融」&「間接金融」です。金融商品は、金融機関が仲介するパターンと、そうじゃないものがあります~【直接金融】たとえばみなさんがが証券会社に行って、トヨタが発行した株を購入~あなたはトヨタに出資したことになります~証券会社は窓口の役割を果たしただけ~これは債券の場合も同じですよ~証券会社に行って、トヨタが発行した債券を買えば、トヨタにお金を貸したことになりますね~こんな感じで、「お金を出す人」←直接結びつく→「お金を受け取る企業」という関係が「直接金融」といいます~【間接金融】銀行の「預金」これは「間接金融」です。私たちはみずほ銀行に預金したら、「みずほ銀行に」お金を貸したことになります~みずほ銀行は借りたお金を、会社や個人に貸し出します~まあ「又貸し」っちゃ「又貸し」になる~(笑)こんな感じで、「お金を出す人」←金融機関(銀行)→「お金を受け取る企業」の関係が「間接金融」ですはじめての人のための3000円投資生活 新NISA完全対応版 [ 横山光昭 ]図解知識ゼロからはじめるiDeCo(個人型確定拠出年金)の入門書 [ 大江加代 ]~~金融商品の特長を理解しよ~~「直接金融」 より「間接金融」のほうが、リスクが小さいと一般的には言われます~ただ、お金が増えるのも小っちゃい(「リターン」が小さい。)「直接金融」 は、「間接金融」 より「リターン」を期待できますが、リスクもおっきいのです~また、株や債券のなどの「直接金融」の商品は、我々は「どの会社をどう買おうかなぁ~?」と悩まなければなりません(笑)自己責任ってヤツですね~なかでも株は、債券のように保証されてないから、それだけその会社のことを、知らなくっちゃならない~(~_~;)こんな感じで、株や預金、債券といった金融商品には、リスクと期待されるリターンに違いが(;゚Д゚)なんで、それぞれの特長をちゃんと把握して、うまいこと利用することがめっちゃ大切~世界一やさしい株の教科書1年生再入門にも最適! [ ジョン・シュウギョウ ]東大生が学んでいる一生役立つ「株」の教科書 [ 伊藤潤一 ]にほんブログ村

May 18, 2023

コメント(2)

-

就職氷河期世代の年金って・・・どうなんだろうね~

ポチっと投資して(笑)にほんブログ村年金15万円など「やはりもらえない」…4~50代、就職氷河期世代の深刻度こんなニュース出てました~はいおじさん・・・就職氷河期世代どストライクです(笑)しかしね~今の厚生年金制度は、いわゆる確定給付型年金なんですね~日本の年金制度知りたいよ~って人は、こちら日本の年金制度ですよ~厚生年金とは?戦後に作られた制度で、当時は人口が増える前提で作られた制度だったんだよ~働く世代が高齢者を支える仕組みだねでも、もう人口減ってきてるし無理ゲ~(笑)思い切って制度を変えるしかないんじゃないか?【案:年金制度を確定拠出型年金に移行する】国が推してるNISA?は?そんなもんは任意でしょうが!!今ある制度を確定拠出型年金に移行すればいいさ~今、年金もらっている高齢者の方々にも、覚悟をしてもらいましょう~団塊の世代だけ勝ち逃げなんて許されません~今まで拠出してきた年金保険料を、各個人の口座に振り分けて、自己責任で運用してもらおうじゃありませんか高齢者から反対されるそんなの知ったことかまっとうに仕事をしてきた人たちは、そこそこの年金保険料を支払ってきた訳だから、そこそこのファンドはあると思うんだよな~ま、個人事業主の方々は国民年金だけだから、厳しいかもしれんが・・・もしファンドが少なくて生活もできないって場合は、もう生活保護しかない・・・「生活保護も基本現物支給が好ましい」あるいは軽作業に対する対価としての生活保護支給か体や心に障害があって仕事ができない???本当にそうなの?極々簡単なこともできないのか?病気や体・精神の不自由をタテに甘えてないか?本当に病気や怪我が急性期で、積極的な治療が必要な場合はしょうがないよそりゃね~でも、その時期を過ぎたら、一人ひとりが本当に少しでもいいから、日本の生産性に寄与しようよ~☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆確かに団塊の世代の方々は、日本の高度経済成長を支えてきた・・・それは事実、感謝するm(__)mでも、だからって自分たちの世代の安寧を担保するために若者たちを切り捨ててもいいのか?若者だろうが高齢だろうが、日本がポシャったら、終わりでしょ?今、そういう局面に来てるんですよ~日本は~🎌だから国民全員で日本を支えなければならない世代は関係ない私は死ぬまで現役でいるつもりですよ~現役大学教授が教える「お金の増やし方」の教科書 個人投資家もマネできる 世界の富裕層がお金を増やしている方法 貯金感覚でできる3000円投資生活デラックス にほんブログ村

May 17, 2023

コメント(3)

-

投資とお金のお勉強~第四章~

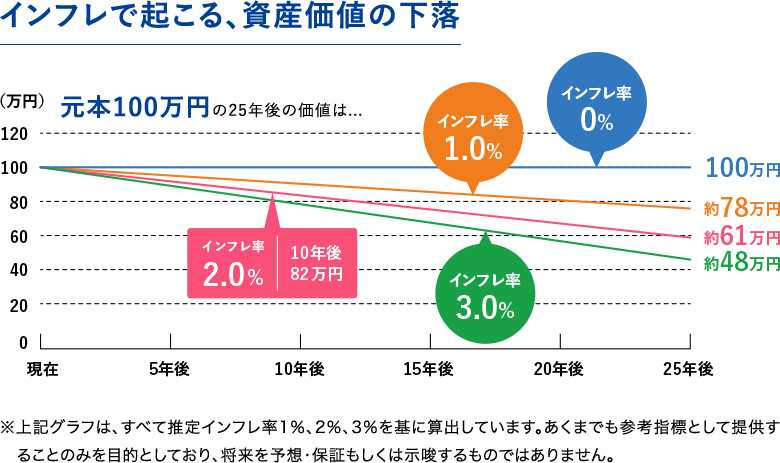

投資のお勉強で応援~にほんブログ村はい、投資とお金のお勉強、第四章です~前回は最後らへんで、「リスクとリターン」の話をしましたよね~今回は「リスク」について深堀しましょう~金融商品のリスクには、いくつかの種類があります~代表的なのは・・・「価格変動リスク」「インフレリスク」「流動性リスク」「デフォルトリスク」の4つ。はい、各々説明していくぞ~【価格変動リスク】例えば株価が上がったとか下がったとかすること~これは解りやすいわな~株がそうだね~100円の株が110円になったら10円の儲け100円の株が90円になったら10円の損これが価格変動リスクね価格変動リスクは、株投資の代表的なヤツ。なお、この価格変動リスクは、市場全体の動きによるもの(市場リスク)その会社の特有の問題(個別リスク)ってのがある。【インフレリスク】インフレ(インフレーションの略)ってのは、世の中全体の物の値段(物価)がどんどん上がっていくことね~最近、物価が高くなっているのがこれ。「インフレリスク」はインフレが原因なんだよ~さて、みなさんが手持ちの100円を、金利1%で1年間銀行に預けてみて~単純計算だと、1年後には皆さんの預金は101円になる。ところが、物価が5%上がってしまうと、1年前、マックで100円だったハンバーガーが・・・105円になっている~買えないじゃ~ん預金でお金がふえたはずが、それ以上のペースでインフレが起きちゃって、お金の価値は結果的に目減りしてしまんだな~こいつが「インフレリスク」だよん経済が成長すると、物価も上昇していきます~資産運用でお金をふやすときには、インフレも考慮に入れて、物価の上昇ペースよりも大きくふやさないと、実質的には「損してんじゃ~ん」というわけ統計的にいうと、預金の利息は、インフレの割合に比べると低い水準になりやすいんだって「銀行の預金って安全じゃないの???」と思ったそこのあなたインフレのこと、ちゃんと考えましょうね~銀行は必ずしも安全確実とは言えないのダ確実とは言い難いけど、株式は、長い目で見ると、経済の成長や物価の上昇にあわせて、値段が上がりやすいという傾向がありますよ~株式は、価格変動のリスクは高い反面、インフレリスクは小さい・・・と言われてるね~金融商品ごとのによってリスクは違うからぁ~覚えておきましょうね~【流動性リスク】「???流動性???」なんか胃腸炎にかかった時に食べるヤツ??違います(笑)簡単にいうと・・・“お金が必要なときに簡単にお金に換えられないかもしれないリスク”のこと。皆さんが、ある会社の株持っていて、急にお金が必要になったとしましょ。その会社の人に頼んでもお金は返してくれません。皆さんはその株を誰かに売らないと、お金は得られない~ところが、皆さんに“売りたい”株があっても、買いたい人(=買い手)が見つからなければ、売れないよね~。仮に買い手が見つかっても、ものすごく安い値段でしか買ってくれないかも~逆に皆さんが株式を“買いたい”と思っても、そんな都合よく、売りたい人がいるとは限りませんね~特に、その会社が発行している株式が少なかったり、売り買いがあまり活発でなかったりすると、売り手が見つかりにくい~これが「流動性リスク」。【デフォルトリスク】銀行の預金の場合、基本的には決まった期日に預けたお金が利息と一緒に手元に戻ってきます~でも、銀行の経営が行き詰まって倒産状態になってしまったら預けたお金も利息も払ってもらえない場合がある~そんなことあるのいや、実際あるんですよ~電車の中でJKが・・・「あの銀行マジでやばくな~い」(JKは銀行のロゴのデザインを言っているつもり)【近くでJKの話を聞いていたおじさん】(何??JKの間で噂になる程、あの銀行は経営状態が悪いのか??)こういう噂が広まって、銀行の窓口にお金を下ろしに行く人が殺到する~いわゆる「取付騒ぎ」というやつです~取り付け騒ぎの例ま、実際に銀行の経営がおかしくなって、預けてるお金が戻ってこなくなる可能性は・・・あるんですよ~こういうのを、「デフォルトリスク」っていう。株の場合は、会社は株を買った人にお金を返さなくてもいいルール。だから、会社が潰れるかどうかは関係ない。株を買った分のお金は基本的には返ってこないことになる(そのかわり、その会社が潰れたりすることのないよう株主は経営に口出しができる)だから、株の場合は「デフォルトリスク」はないのかな?ただ、株投資をしている人にとって、会社が潰れてしまっては困った困った「あの企業は経営がやべ~らし~」という噂が広がると、その会社の株を持っている人はみんな誰かにその株を売ろうとするでしょ~こういうときは、株価はどんどん下がってしまうので、損しちゃう~そして実際に会社が潰れてしまったら・・・その株は紙切れなのさ~当たり前のことだけど、ちゃんと経営をしている会社を見極めて投資しなくてはダメってこと!つづく~にほんブログ村

May 9, 2023

コメント(0)

-

つみたてNISA・iDeCo「どちらも利用していない」が76% - 最大の理由は?

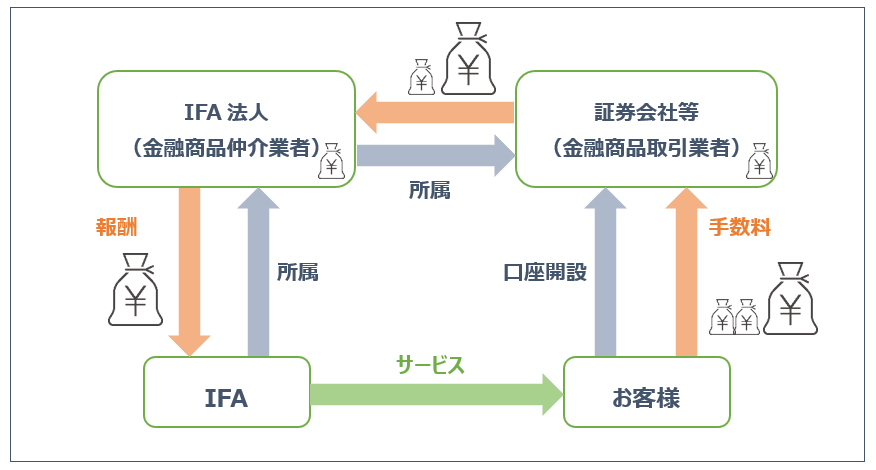

にほんブログ村にほんブログ村つみたてNISA・iDeCo「どちらも利用していない」が76%最大の理由は?こんなニュース出てました~いや~みんな将来にお金の不安はあるものの、なんと76%の人が積み立てNISAやiDeCoやってないんですね~その理由についても、「どの商品を購入してよいかわからない」という理由がトップなんですね~我が家では・・・私の会社の確定拠出型年金~私の楽天証券口座でNISA予定~長男君の楽天証券でNISA予定~次男君の楽天証券でジュニアNISA予定~奥さんが昔勤務してたところの企業年金~奥さんがやってるiDeCo~公的年金以外ではざっとこんな感じです~あと運用系保険商品が私、奥さん、長男君とそれぞれあります~以前の記事でもお話しましたが、(以前の記事はコチラ)投資のお話 | おじさん47歳銀行に預けておけばよい時代ははるか昔の日本昔話です(笑)私世代(団塊ジュニア)の親が子育てしてた時代は、金利が6%~8%とかあったんですよ~【【過去の金利の推移】】だから銀行に預けっぱなしでも、お金は増えました~例えば・・・元金:1,000,000円金利:7%預け期間:10年とすると10年後には・・・元利合計1,967,151円になりますな、なんとほぼ倍増するわけです~だから昔の人はお金の勉強なんかしなくても、専業主婦でのほほんとしてればよかった・・・でも、今の時代は違うフツーの人でもしっかりと勉強しなくっちゃ💦私のブログでは、「投資わかんないよ~」という方でも、わかりやすい内容で、投資についてつぶやいていきたいと思いますあ、あと最近ちょっと流行ってきてるけど、IFAっていう投資のことをアドバイスしてくれる職業があるんだ!インディペンデント・ファイナンシャル・アドバイザーの略ねこれ、欧米では1家に1人担当者がついて、その家庭の財産管理や投資方針をアドバイスしてくれる職業なんだ~ま、年間契約で報酬を支払うらしいんだけどね~でも、日本におけるIFAはちょっと違くて、お客さんからお金はもらわないんだよ~報酬の仕組みはこんな感じだよ~なんでこんな仕組みが成り立つのでしょうか??さて、ここで突然クイズです~ドンドン~パフパフ~日本で一番、開設されている口座数が多い証券会社はどこ?答えは~デ・デ・ンSBI証券でした~どう?みんな業界再大手の野村證券とか思ったんじゃない?もう1問クイズ~顧客からの預かり資金額1位は?答えは~デ・デ・ンな、なんとこっちは野村證券が1位なんだねこれはつまり、「ポイント欲しさにネット証券を開設したものの、まとまったお金を証券口座に入金せずほったらかし」というお客さんがめっちゃいるってことなんだ~だからSBI証券や楽天証券などのネット系証券会社は1つの証券口座にある預かり金の単価を上げるのに、躍起になってるわけなんだな~そこで登場するのがIFAのお仕事なんだよ~要は「ほったらかし証券口座」をもってるお客さんにアプローチして投資の重要性を説明~証券口座にお金を預けてもらって、株や投資信託などで運用してもらうわけ~そうすることでIFAは証券会社から、「お客さんからお金を預けてくれるよう話してくれてありがと!」「これお礼の報酬ね!」て形で証券会社から報酬をもらってるんだね~そういうビジネスなんだな~我が家もとあるいIFAに我が家の投資に関するアドバイスをお願いしていますよ~なかなか優秀なアドバイザーを抱えている会社です~もし、ご紹介してほしい方がいらっしゃったら、コメ欄にでもつぶやいてね~にほんブログ村

Apr 28, 2023

コメント(0)

-

投資とお金のお勉強~第三章~

応援してなり~にほんブログ村さてさて、投資のお話第3章です~今回は「金融商品」にフォーカスしていくよ~「金融商品」といってもいろいろありますね~株、債券、銀行預金など、いろいろあります~銀行預金も金融商品の一つなんですね~手っ取り早く「株」について説明していくよ~株は、「事業をしていくためのお金が欲しい」と思っている企業と、「お金を増やそう」と思っている人を結ぶ役割を果たしているよ~株を買った人は、その企業の儲けに応じて、定期的に配当がもらえるし(インカムゲイン)買ったときよりも高い値段で売っちゃえば、その差額が儲けです。(キャピタルゲイン)株を発行した企業は、株で集めたお金を軍資金として、いろんな事業をしおていきますこんな感じで、「お金必要!」って人と、お金増えろ~」って人を結びつけるのが「金融商品」なんだな~。株はたくさんある「金融商品」のひとつだよ意外かもしれないけど銀行の預金も金融商品だし、企業がお金を集めるために発行する「債券」というのがあるけど、これも金融商品の一種だよんこいつら金融商品は、我々にとって「お金をふやすための道具」なんだね~。金融商品の特徴は「リスク」と「リターン」があるところ。金融商品で実際に儲かる部分が「リターン」って言うよ~そして・・・「期待通りの儲けが得られるかどうかわからない、または元本割れしてしまう」度合いのことを「リスク」って言うよ~。株の場合、企業から配当をもらえますでも、配当の額は最初から決まってるわけじゃない多いときもあれば少ないときもあるし、配当無しってこともその企業の事業が成長すると、配当の額が多くなり、株の値段(株価)は上がっていくんだよね~値上がりしてから株式を売れば差額が儲けってこと逆に、事業に失敗して赤字になると、配当もないし、買ったときより株価も下がって、損しちゃうことも・・・。株を買うっていうことは 「どのくらい成果が得られるのか」が約束されていないことにお金を投資することなんだ。だから株は金融商品のなかでも「リスク」が高いと言えるよね~どのぐらいの成果が得られるのかが、最初から約束されているものもある~株と違って「得られる成果」が最初から約束されているものもあるよ~銀行の預金とか、企業の発行する債券だね銀行へお金預けたら、銀行にお金を「貸した」ことになるんだよね債券の場合、買った人は企業にお金を「貸した」ことになる借りたお金は必ず返さなければならないねたとえば、債券を発行した企業は、事業に失敗して赤字になっても、債券を買ってくれた人には、期日には借りたお金と利息をかえさなくっちゃいけないんだ。預金も同じ。銀行預金や債券は、どのぐらいのお金を得られるのか約束されているんだ株より預金や債券のほうが安心だけど、約束した以上のお金が得られることもない・・・預金や債券では、株よりもお金をふやすのはムズいこんなかんじで金融商品ごとにリスクや期待されるリターンは違ってくるよん。ではでは続きはまたの機会に~にほんブログ村

Apr 26, 2023

コメント(2)

-

投資とお金のお勉強~第二章~

いろいろと応援してくださるとうれしいものですね~にほんブログ村にほんブログ村さてさて「投資とお金のお勉強~第二章~」ですさて、みなさん「お金」ってただの紙切れやコインなのにいつもなんとなく使ってますよね~なんで「お金」って価値があるんだ???そんなそもそも論を今日は考えてみたいと思います。☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆古(いにしえ)の時代・・・まだ「お金」がなかった時代・・・人々は互いに憎しみあい、殺し合い・・・いやちがうちがう~そういう怖い映画ではない~(笑)人々はモノとものとを交換し合って生活していた、といわれています。例えば、狩りが得意な人は猟師さんとなり、狩りでとったうさぎを🐇欲しいという人々に渡して、それと引き換えに、木登りが上手で、果物や木の実を集めるのが得意な人からもらったりしてました昔は、欲しいと思うものを手に入れるのはめっちゃ大変だったでしょうね~もし狩人が“今日は果物が食べたいな”と思っても、木登り上手の果物持ちさんが、その日うさぎを食べたい🐇と思っているとは限らないからです。そして早く交換してくれる相手を見つけないと、せっかく狩ったうさぎの肉が腐ってしまいます一生懸命探しても、交換してくれる相手が見つかるとは限らないよね~「欲しいモノがなかなか手に入らない」この悩みを解決したのは「お金」でした「どのようなモノとも交換できる」という性質を持っているのが「お金」です物々交換の仲人ですね~昔の人は自分の持っているモノをまず他の人にに売ってお金に換え、得られたお金で今度は自分の欲しいモノを買うようになったとさCHECK!POINT!「お金の誕生により、人々は欲しいモノを手に入れやすくなった」ということ。忘れてはいけないのは・・・「お金が誕生しても、狩人は自分が狩ったうさぎの価値以上のモノが、手に入るようになったわけではない」いうことです。経済や産業の発展で、みんなの前にはいろいろなな商品とサービスが広がり、みんなの「モノを買いたい!」という欲求は、大きくなったんだよ~そのため現代社会では「出ていくお金」と「入ってくるお金」のバランスを取ることが大事なんだね~今、手元にあるお金はどれくらいなのか?将来どれくらいのお金が手に入る見込みなのか?それらをちゃんと把握して、その上で、上手にお金を使う方法を身につければ、より豊かな生活を送ることができるハズ生きてくうえでとっても大切な事なんだね~つづく~

Apr 16, 2023

コメント(0)

-

投資とお金のお勉強~第一章~

応援に投資してください(笑)にほんブログ村さて、今回は投資についてお勉強していきたいと思います「投資?難しくってよくわかんないや?面倒くさ~関わらなくていいや~」こんなふうに考えている人も多いんじゃないかなあ~まあ、一定の知識は必要ですが、日本国民の皆さんは投資と全く無関係ではないんですよ~わが国では、歳をとっても暮らせるように、政府が「年金」ってやつをやってくれちゃってるんですね公的年金この「年金」なんですけどいろいろ問題が・・・。たぶん、私の息子君たちの老後は、期待していたほど年金を受け取れなくなるかもしれませんね~。年金はざっくりいうと、働いている世代からお金を巻き上げて(笑)、それをお年寄りに渡して行くという仕組みです働く世代から巻き上げたお金は株やら債権やらに政府が投資して、増やしてるんですね~ほら関係なくないでしょ~ご存じのとおり日本は「高齢化」が進んでます👴働く世代の数が減って、お年寄りのが増えるのだから、今のような年金の仕組みを維持するには、働く世代がめっちゃお金を払わなければならなくなるんですどうしますかみなさん出生数は・・・2015年:約100万人→2022年:80万切る予定(速報値)年金保険料(労使折半)・・・2004年:お給料の13.58%→2017年18.30%「もう年金なんて無理ゲーじゃね?」と思う人もたくさんいると思います。かといってお給料あがんないしなぁ~(最近はそうでもない?)でも、劇的には上がらんでしょうね~。あと銀行にお金預けても増えませんよ~。みずほ銀行の定期預金の金利~0.002%~10年間1000万円預けて2000円しか利息つかん~私の父や母が私の歳だったころは金利6%くらいだったので・・・10年間1000万円だと・・・1790万円くらいになる!これからの時代、銀行だけだと、老後を安心して暮らすためのお金をためるのは激ムズ(´゚д゚`)株や投資信託や保険をはじめとするさまざま貯蓄・投資のやり方を知らないと、みじめな老後生活を送らなければならない羽目に~自己責任で財産を貯めて、自分の財産は自分で守りましょ~「自己責任」と「自助努力」です!「自己責任」は、自分の判断で投資して、損をしてしまっても、自分のせいだからしょうがないよね~「自助努力」は、税金払ってやってんのに、国はなんもしてくれないという前提で生きていかなきゃ。自分の力でお金は増やしていきましょう。今回は投資の「と」にすらたどり着かない内容でしたが、これシリーズ化していきたいと思いますよ~わかりやすく伝えたいとは思ってますが、わかりにくい部分があったら、コメントよろです。にほんブログ村

Apr 12, 2023

コメント(4)

-

【物価高】【節約】値上がりはもうすぐ終わる?世界的な物価はピークからすでに低下中 ??

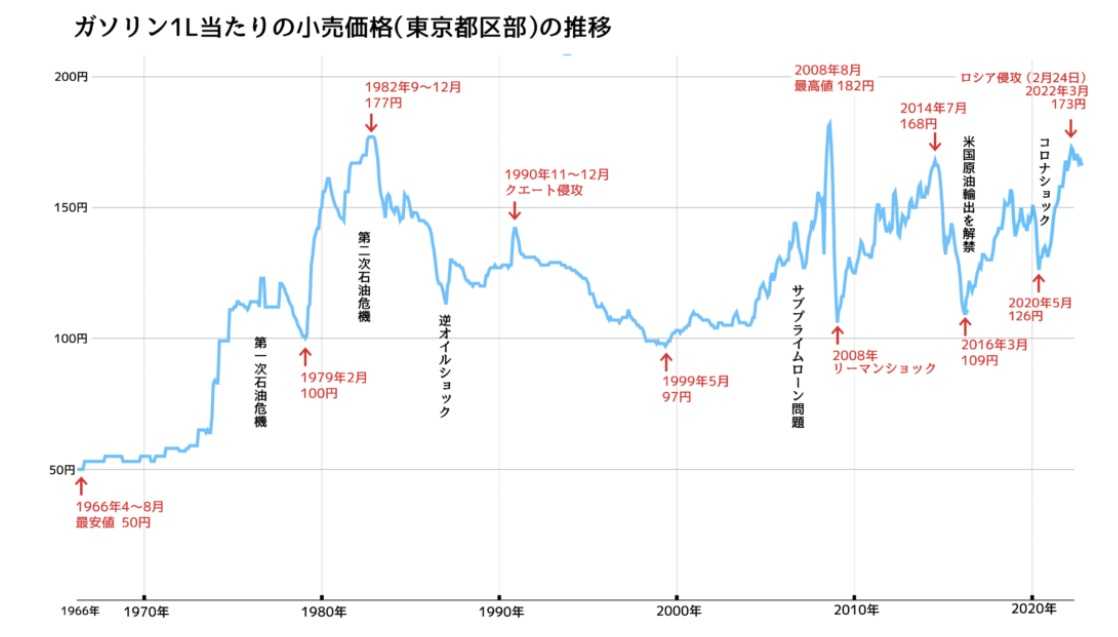

お・う・え・ん(ぐはっ・・・)にほんブログ村値上がりはもうすぐ終わる?世界的な物価はピークからすでに低下中 - 記事詳細|Infoseekニュース―[経済オンチの治し方]―私は経済学者として国内外の大学で教鞭をとったりした後、’13~’18年には日本銀行副総裁として金融政策の立案にも携わりました。そこで、感じたのは「経済を知れば、生活はもっと豊かになる」ということ。そのお手伝いができればと思い、『週刊SPA!』で経済のカラクリをわかりやすく発…【全文を読む】この前、こんな記事載ってましたちなみに今日のyahooニュースにもこんな記事が(FRBが0.25%利上げ 記録的インフレ抑制優先、9会合連続)この元日銀副総裁の人が言っていることって、半分合っているようで、半分は間違っていると思います確かに、日銀(中央銀行)が金利の上げ下げをすれば物価に一定の影響を与えることは否めませんこの人、文中で、「物価が日銀の目標とする2%を超えて、長期間上がることはない」と言い切ってますが、果たしてそうなのでしょうか例えばガソリン・・・いや、実際乱高下しとるがな・・・(~_~;)1979年:100円/1L2022年:173円/1Lあの・・・1.7倍になってるんですけど・・・と思いがちですが、物価の上昇率とは単に価格の上昇だけ見てはダメなんですもらってるお給料のうち、ガソリン代がどれくらいの割合を占めるかを考えなくっちゃねう~ん・・・あんまし良い推移表がなかったんだけど、傾向はこんな感じね・・・実際の数値を調べてみると・・・1979年初任給: 80,500円2022年初任給:210,854円これ大卒ね・・・で、初任給におけるガソリン費用の割合なんか求めたりして・・・月に50Lいれるとしましょうか1979年:6.2%2022年:4.1%あれ?下がっちゃった??需要が減ってるのに価格が上がってる?え?まだ日本ってデフレなん?・・・と結論付けるのも時期尚早(笑)自動車の進化によって、燃費性能は格段に良くなっていることを考慮しなければね・・・1979年:カローラ(TE70) ⇒20km~24km/1L2022年:カローラ(セダンハイブリッドG)⇒30.2km/1Lまあ、気象条件や走行の仕方にもよるけど、一応25.8%ほど改善してるのね・・・で、初任給におけるガソリン代の割合を比べると・・・1979年と2022年では▲33.8%となりました初任給におけるガソリン代の割合率(①)と、燃費の改善率(②)を引き算するという荒業を使います(笑)①33.8%ー②25.8%=8%この8%は何を意味するのか?訳が分かんなくなりそうなので、よく考えよう~ガソリンの需要が減ってるってことかな??若者の自動車離れの影響なのかな?ちなみにウチの🌸サクラちゃん🌸の燃費はこちら(⇒🌸)☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆~閑話休題~カリスマ受験講師細野真宏の経済のニュースがよくわかる本(日本経済編) [ 細野真宏 ]カリスマ受験講師細野真宏の経済のニュースがよくわかる本(銀行・郵貯・生命保険編) [ 細野真宏 ]’23 家計ノート/細野真宏【3000円以上送料無料】こちら書かれた方、ウチの奥さんの同級生なんですそこそこメディアにも出演されてて、そこそこ有名人いろいろ勉強したい人はどうぞ☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆冒頭にもどりますみなさん、消費者物価指数って言葉・・・聞いたことあります?「バカにすんな!」とか言われそうですが、一応、中学社会のおさらいね・・・総務省統計局の定義です消費者物価指数は、全国の世帯が購入する各種の財・サービスの価格の平均的な変動を測定するものです。すなわち、ある時点の世帯の消費構造を基準に、これと同等のものを購入した場合に必要な費用がどのように変動したかを指数値で表しています。だってさ。カンタンに言うと1979年 りんご1個 100円2022年 りんご1個 200円だと消費者物価指数は200%になるわけ~これをたくさんの品目でいろいろやったのが消費者物価指数・・・なのかな?でも、これにもカラクリが・・・(@_@;)またまた総務省統計局より~消費者物価の基調をみるために、「生鮮食品を除く総合」指数や「生鮮食品及びエネルギーを除く総合」指数が用いられることがあります。「生鮮食品」は天候要因で値動きが激しいこと、「エネルギー」(ガソリン、電気代等)は海外要因で変動する原油価格の影響を直接受けることから、これらの一時的な要因や外部要因を除くことが消費者物価の基調を把握する上で有用とされています。( ゚Д゚)( ゚Д゚)( ゚Д゚)( ゚Д゚)( ゚Д゚)りんごダメだった~(;゚Д゚)でも、ガソリンとか燃料を除外するのって、ズルくな~い💢だって、石油製品はたくさんあるし、楽天やamazonでポチって、トラック屋さんもガソリン使って届けてくれてるわけで・・・そのガソリン代の一部はポチった商品に上乗せされているわけで・・・だったら、為替の影響はあるとはいえ、ある程度物価にガソリン代反映させなきゃねえ~(´・ω・`)☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆要は何が言いたいかと言うと、学者さんごときでは庶民の感覚は解らないってことだって、実際物価あがってるじゃ~ん((+_+))ガソリン抜いて消費者物価指数とやらを計算するのなんて、私から言わせれば「バカでもできる」ということだ・か・ら日銀は庶民1000人くらいランダムで抽出しましょうそんでもって家計に占めるいろんな品目の金額の割合を統計にとってみればいい・・・そして過去からの推移を見てみれば、実態の物価上昇感覚がつかめるんじゃないかな~そんなことを早起きして考えているおじさんでした(笑)にほんブログ村☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆おじさんが独自の視点で考察した内容なので、合っているかどうかわかりません(笑)一応、経済学部だけど(笑)いろいろな考え方があるので、コメントにてご意見いただけたら幸いですではでは~

Mar 23, 2023

コメント(7)

-

火災保険が請求できました💰

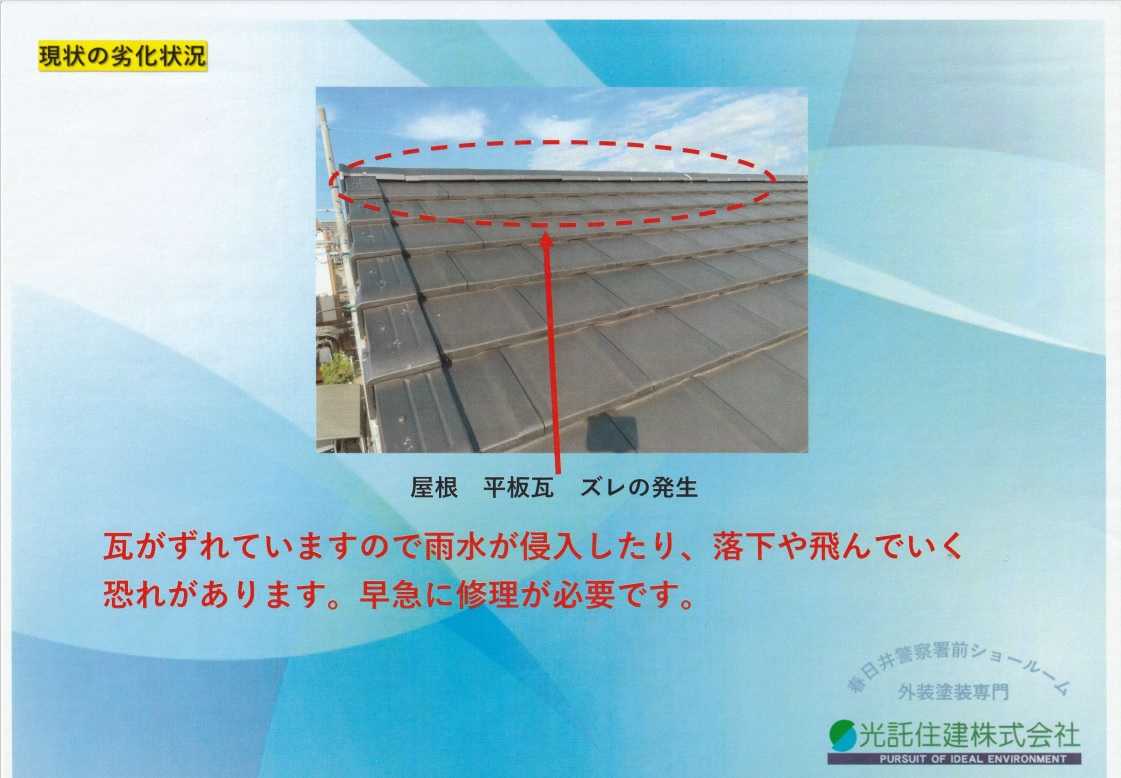

応援ポチっとしてくださいなにほんブログ村お家のメンテナンスのために業者さんに診てもらいましたこれ、ウチの屋根の上なんです接写するとこんな感じですこれ、瓦が完全に浮いてますよねこれ、おうちの立面図なんですけど、夏場の台風や強風で南側から風が吹いて、巻き込まれた風が切妻屋根の棟の部分を押し上げて浮いてしまうんです今回は業者さんにお願いしてお安く修理してもらいましたで、これって火災保険の風災被害に該当するんですね~保険会社に連絡しましたよ~384,148円支払われました~めでたしめでたしでも、こんな業者もいるから注意が必要です火災保険申請代行!サポート業者おすすめ比較ランキングこれってこんな感じ・・・業者「家が台風とかで壊れていないか調査しますよ~」お客「お願いします」業者「で、調査が終わったら必ず保険会社に連絡してくださいね~」お客「わかりました」業者「で、保険金が下りたら調査費用として保険金の20%をいただきますね~」お客「・・・わかりました」これ、べつに詐欺ではないけど、保険のこととか解らない人を食い物にしている商売です。こんな業者使わずに、自分で直接保険会社に連絡すれば、保険会社が依頼した調査会社の人が来て確認してくれます。保険金が20%も削られることもなく、保険会社が提示してきた保険金を満額うけとれますだまされないでくださいね~人生、お金も大切ですが、それよりも大切なのは知識です!!☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆☆★☆★☆★★ ☆☆ なにかお金のことなどでご相談がある際は下記まで ★★ ☆☆ ・・・お金はかかりません。 ★★ ☆☆ akihiroko0712@gmail.com ★★ ☆☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆☆★☆★☆★(これも別に詐欺ではありません。世直しのためです)にほんブログ村新築戸建と火災保険【電子書籍】[ 藪井馨博 ]自然災害からあなたの財産を守る最強の火災保険 [ 丸山 英男 ]

Mar 20, 2023

コメント(5)

-

我が家の「お金のセミナー」開催💰

応援ぽちっとにほんブログ村さて、今日は午前中は我が家で「お金のセミナー」を開催いたしました💰講師は私~これからの時代、若い人たちはお給料だけではなく、あらゆる手段でお金を稼がなければなりません今年度の4月から「高校生への投資教育」が義務付けられましたでも、実態は「高校家庭科での投資教育」となっています家庭科の教師が投資教育なんてできるはずがありません(´・ω・`)だって知識ないんだもんこういうとこ日本政府のバカなとこ・・・。まったく現場のこと考えてないもんね~(~_~;)おっと、話がそれてしまいました~それでは「お金自体に仕事をしてもらう」ことを考えていきましょう内容はこちらジェイソン流 お金の増やし方 [ 厚切りジェイソン ]資料は野村證券と日経が運営しているこちらのサイトです⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇お金について考えよう | man@bowまなぼう (manabow.com)このサイト、かなりわかりやすいですよ~以下、「お金のセミナー」内容の抜粋です1.お金って何? お金には次の機能があります。 ・交換機能 ほしいモノやサービスをお金と交換することができます。 ・尺度機能 お金によってモノやサービスの価値を決めることができます。 ・保存機能 モノ(例えば食品)と違って劣化しないので保存ができます。2.お金と金利の歴史 日本で最初に出てきたお金はおよそ7世紀前半につくられた「富本銭」です。 (以前は「和同開珎」と言われていましたが、1995年に「富本銭」が発見されました) 世界最古の鋳造貨幣は紀元前7世紀までさかのぼります。 小アジア西岸にあった「リディア王国」で作られた「エレクトラム硬貨」です。 次に「金利」の概念について・・・ 「100万円のお金を銀行に1年預けて、利息が1%だったら、1年後は101万円になる。」 これが金利です。 金利の起源は、紀元前3000年のメソポタミアにあったと言われます。 この時代にすでに寺院や土地所有者による利子付きの貸し出しが行われて いたことが知られています。ギリシア期にはアリストテレスが、商品を媒介 せずに利子をとる貨幣の貸し付けを批判していたという事実があります。 日本の歴史では、古代からあった出挙(すいこ)が利子の起源といわれています。 貯蔵した初穂の稲を春に種籾として貸し出して、秋の収穫時に神へのお礼として 五把の稲を利息の名目でお返しするというのが「出挙」で、日本における利子の 起源であり、金融の起源とされています。☆★☆コラム★☆★「江戸時代の1両って今だといくらくらいなの?」江戸時代といっても260年くらいあるので、時期よって1両の価値は変わります。だいたいですが・・・江戸前期 ・・・1両=13~14万円江戸中期~後期・・・1両=3~4万円幕末期 ・・・1両=3~4千円こんな感じです。幕末期になるとかなり江戸幕府の発行するお金は価値がなくなってきたのですね~3.債権ってなに? ある企業が、工場を新たに建設するために10億円のお金が必要だとします。 これだけ金額が大きいと、貸してくれる相手がなかなか見つからないかもしれない。 でも、10億円を10万円ずつ小口に分けて、計1万人の投資家から10万円ずつ借りれば、 1人あたりの額が小さいのでお金を集めやすくなるはずです。 みなさんがA社の発行した債券(「社債」という)を10万円で購入すると、 A社に10万円分のお金を貸したことになります。 同じように、国で発行している債券(「国債」という)を買えば、 みなさんは国に対してお金を貸したことになります。 そして、債券に記載された満期までその債券を保有しておけば、 みなさんには額面金額が返済され、あらかじめ決められた利息ももらえます。 「大きな額のお金を集めやすいこと」「売買できること」、 この2つは株式にも言えることです。 でも、株式の場合は、配当の額が約束されていないし、配当がゼロのこともあります。 この点では、債券は株式に比べてはるかに安全性が高い金融商品だと言えます。 ※但し、債券の種類の中にはリスクの高いものや複雑な仕組みのものもあります。 リスクが全く無いわけではなく、状況次第では株式以上に価格変動する可能性もあります。4.年金のこと 日本国内に住んでいる20歳以上60歳未満の方はすべて国民年金に加入することになっています。 自営業者、農業や漁業に従事している方は国民年金の保険料を自分で納めます。このような方を国 民年金の第1号被保険者といいます。 会社などに勤め、厚生年金保険や共済組合に加入している方は、 国民年金の保険料を直接納めることはありません。 これは厚生年金保険や共済組合が加入者に代わって国民年金に必要な負担をしているからです。 このような方を国民年金の第2号被保険者といいます。5.NISAとiDeco ・NISA 「少額投資非課税制度」のこと。 上限はあるものの得られた利益に税金がかかりませんよということ。 2024年から以下のルールになるそうですよ~ ・iDeco 公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。 公的年金と異なり、加入は任意です。 加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、 掛金とその運用益との合計額をもとに給付を受け取ることができます。 公的年金と組み合わせることで、より豊かな老後生活を送るための一助となります。1 時間でわかる iDeCo ~50代から始める安心投資とまあこんな感じでした~息子どもよちょっとはタメになったかね?無理なく貯めて賢く増やす パックン式 お金の育て方

Mar 12, 2023

コメント(6)

-

「保険を見直しましょう」は要注意!1998年以前の予定利率2.75%以上のお宝保険の転換は大損の悲劇【FPが解説】 - 記事詳細|Infoseekニュース

「保険を見直しましょう」は要注意!1998年以前の予定利率2.75%以上のお宝保険の転換は大損の悲劇【FPが解説】 - 記事詳細|Infoseekニュース「保険を見直しましょう」の営業には要注意。とくに、1998年以前に契約した保険は、予定利率が2.75%以上ありました。超低金利時代のいまからすると、お宝保険です。ファイナンシャルプランナーの長尾義弘氏と横川由理氏が『NEWよい保険・悪い保険2023年版』(徳間書店)で解説します。自分に合った保険と無…【全文を読む】保険ね~まあ入っていますよね~いろいろと~でも、私、仕事柄、保険の代理店さんいろいろ知ってるけど、記事にあったようなひどい代理店さんは、今はいないかな~記事にあったような内容はもう15年前くらいのお話ですよ~保険っていっても、大まかには二つの分野に分かれますよ~(正確には3つだけどね!)生命保険~損害保険~ですねまあ、ごちゃごちゃ書いてあるけど、基本中の基本のところは・・・生命保険は人間が死んだらお金が支払われるもの~損害保険は家が燃えたときとかに支払われるもの~簡単にはそういうことです。まあそれだけじゃないけどね・・・人生はお金がかかることばっかりお金いっぱい持ってれば保険なんてはいらなくていいよいろいろなことに備えるために保険入るんですね~***************************じゃ、全部網羅はできないけど、簡単に説明しますね本当に簡単にね【生命保険の種類】定期保険:掛け捨てで死んだときや重い後遺障害になったとき支払われる。終身保険:貯蓄型で一定の期間が過ぎて解約すると掛けた分よりちょっと 増えて戻ってくる。(かな?)もちろん、死んだときにも契約した 金額が支払われる。年金保険:一応貯蓄型。一定の期間積み立てて、60歳とか65歳とかになったら、 年額でそれなりに支払われる。10年間くらい支払われるのが多いかな?【損害保険】自動車保険:車ぶつけたりして自分の車が壊れたり、相手の車を壊して修理代を 支払わなければならなくなったときに、支払われる。 事故で自分が怪我したり、相手に怪我させたりしたときの治療費や 慰謝料も支払われる。火災保険 :家が火事で燃えたときに支払われる保険。火事だけじゃなくて、 台風や土砂災害、水害、雪害、地震などの災害も支払われる。 (正確には地震の場合は地震保険っていうものだけどね!)個人賠償保険:デパートとかで、ついうっかり、めっちゃ高い100万円 くらいの壺を落として割っちゃったときの弁償代が支払われる。 (そんな壺手にするな!という意見は聞かない笑) 自転車の保険入ってなくても、これ入ってれば、チャリ漕いでて なんかにぶつけて壊しても弁償代が支払われる。(と思う)【生命保険だか損害保険だかよくわからないもの】医療保険:病気や怪我で通院とか入院とかしたら〇〇〇〇円/1日~って感じで 保険金がもらえるやつ。手術したら〇〇万円~ってのもある。 がん保険も医療保険の一種?なのかな?日常賠責プラン【楽天超かんたん保険】ゴルファー保険プラン<標準コース>【楽天超かんたん保険】まだまだいっぱいあるけど、胸やけするのでこのへんで・・・まあ最初はこの辺押さえておけば最近流行りなのは外貨で掛け金を支払う終身保険(これはメットライフ生命のね~)前にもこれ紹介しましたよね~(⇒◆)まあ詳細は見てくださいな!もし、保険のこと相談したいよ~って人がいたらコメントくださるか、こちらまで⤵akihiroko0712@gmail.com今日はお腹いっぱいな内容なのでこれにて!生命保険で損をしたくないならこの1冊[第6版] 保険会社の「カモ」にならない! [ 三田村 京 ]生命保険はヒドい。騙しだ (幻冬舎新書) [ 副島隆彦 ]いらない保険 生命保険会社が知られたくない「本当の話」 (講談社+α新書) [ 後田 亨 ]

Feb 17, 2023

コメント(0)

-

将来のお金のこと

さて、次はお金の話です。お金・・・人間関係と同様にとっても大切なもの・・・(~_~;)「生き金」「死に金」なんて言葉がありますが、その感じ方は人それぞれ、要は「そのおお金の使い方がその人にとって使ったのと同等かそれ以上の効果があるか」ということ。ちなみに私の場合は・・・【生き金】1.自分を人として高めるために使うお金(資格を取る・自己啓発・本を買う) 2.投資(お金に仕事をしてもらう) 3.身の丈に合ったお家を建てる 【死に金】 1.外車を買う 2.タワマンに住む 3.ゲームに課金 4.節電をしない 5.保険を見直さない 6.使えるのにまた同じものを買ってしまう 7.コンビニで買い物をすませてしまうどうでしょうか?この分析は人によって違ってくるので、上記はあくまで私の場合です。私が【死に金】だと思うものでも、他の人にとっては使った以上の効果のある【生き金】となります。ただし、お金は無限にあるものではありません。原則的には稼いだ以上に使うことはできないのです。どこかの島国では毎年毎年稼いだ(巻き上げた?)以上に【死に金】を使ってしまい、1200兆円もの借金をかかえてにっちもさっちもいかなくなっているケースもあります。さてここからはシミュレーションをしてみましょう。これは65歳で仕事をやめた場合のシミュレーションです。さすがに具体的な数値はマスキングしておきますが、項目的にはこんな感じです。これが月々に我が家でかからうであろう費用です。私としては結構使う前提で見積もっています。こちらは、今後発生するであろう大きな支出です。いかがでしょうか?自身の将来の設計についてある程度は把握できていると思います。もちろん、私が考えつく以外に思いもよらぬ出費あるいはうれしい収入もああるかもしれません。「アリとキリギリス」のお話があります。アリの生き方がよいのかキリギリスの生き方がよいのか、私にはわかりません。どちらも正しくもあり間違っている気もします。どのような人生を歩むかはその人の価値観次第です。でも、多くの人はお金に困ることは選択したくないのでしょうか?でも、お金をたくさんもっているからといって幸せかと言うと、そうとも言い切れません。お金持ちなのに自らの命を絶ってしまう有名人のニュースも後を絶えません。みなさんの人生の中心にあるものは何でしょうか?配偶者?家族?お金?仕事?所有物?娯楽?友人?敵?自己?それ以外?これ、実は私が10年以上も前に読んだ人生の愛読書、スティーヴン・R・コーヴィー著の「七つの習慣」の受け売りなんですけどね(笑)答えは・・・興味があったら読んでみてください。この本の中に「答え」は有ります。難しい言葉は使われていないけど、とても難しいと思います。斜め読みではだめです。じっくりと読んで、自分のこれまでの生き方、これからの生き方に照らし合わせて考えてみてください。難しいかもしれないけどチャレンジしてみたい方↓↓↓完訳7つの習慣 人格主義の回復 [ スティーヴン・R.コヴィー ]お子さんにも読ませたいという方は↓↓↓13歳から分かる! 7つの習慣 自分を変えるレッスン [ 「7つの習慣」編集部 ]マンガでライトに読みたい方は↓↓↓まんがでわかる7つの習慣(2) パラダイムと原則/第1の習慣/第2の習慣 [ 小山鹿梨子 ]まんがでわかる7つの習慣(3) 第3の習慣/第4の習慣/第5の習慣 [ 小山鹿梨子 ]まんがでわかる7つの習慣 [ 小山鹿梨子 ]

Jan 26, 2023

コメント(2)

-

60歳を過ぎたら一人暮らしの方が楽しい? 孤独より厄介なのは「孤独恐怖症」 - 記事詳細|Infoseekニュース

60歳を過ぎたら一人暮らしの方が楽しい? 孤独より厄介なのは「孤独恐怖症」 - 記事詳細|Infoseekニュース人生100年時代。50歳ですら道半ばという長い余生は、喜ばしいどころか、不安でしかないという読者諸兄も多いことだろう。しかし、「お金」「健康」「孤独」といった世間に蔓延している老後不安は本当に正しいのだろうか?ウソに隠された誰も教えてくれない真実を解き明かす。今回は精神科医の和田秀樹氏と漫画家の弘兼…【全文を読む】この前、こんな記事をつらつらと読んでました。私もそろそろ50歳になるのでちょくちょく自分の老後のこととか考えたりします。私の両親はまだ元気で生きています。母が76歳、父が73歳。父が昨年、胃がんの手術をしました。先月の祝日に「もうこれで人生最後のゴルフにしようよ!」ということで父、母と私の3人でゴルフに行ってきました。二人とも3年ぶりのゴルフ⛳ということで、大変なことになっていましたが、まあ、それなりに楽しかったようです。まあ、親孝行ができたのかな?実家に2泊ほどしていろいろな話をしてきましたが、父に関してはもともと保守的な人だなあとは思っていたのですが、歳をとってさらに考え方が硬くなっているなあと感じました。iDeCo&つみたてNISAで安心老後をつくろう (日経ムック) [ 日本経済新聞出版社 ]私、以前紹介させていただいたドル建て終身保険(紹介ブログはこちら⇒◆)に入りました。そのことについて父と話をしたんですが、父としては・・・「そんなわけのわからない金融デリバティブ大丈夫なのか?」「世の中何があるかわからない。1ドル=90円を切ることもあるかもしれない」「アメリカと中国が戦争してアメリカが敗北したらドルの価値はなくなる」「世の中何が起きるかわからないから流動性の高い現金を持っていた方がいい」とおっしゃってまして・・・(~_~;)お話になりません。父は元銀行員で大学も経済学部出身です。インフレ時には現金の実質価値が下落するというリスクがあることは十分理解しているとは思うのですが・・・。団塊世代の銀行員はもう考え方が凝り固まっていてだめですね。今の世の中は・・・現金を持っておくことの方が大きなリスクなのです!!!世の中何が起きるかわからない?その時には現金が必要になる?私にとって今後起きるリスクやまとまったお金を出費しなければならないことは何か?【リスク】・私が死んで収入を得ることができなくなること・私が病気やけがで収入を得ることができなくなること・交通事故に遭遇すること・家の火事・戦争【出費】・子供の教育費・家のリフォームor建て替え・車の購入・・・こんなところでしょうか?リスクに関してはほぼ保険で対応することができるでしょう。アメリカと中国の戦争?そんなリスクには誰だって備えることなんてできませんよ!もしそうなったとしたら日本の円なんで蟻のようにふみつぶされてしまうでしょう!意味ないんですよ戦争リスクを考えることなんて!個人的な偏見ですが銀行員は具体的なリスクを想像することができない人が多い。融資が回収できるのかとか、担保は大丈夫なのかとか、そんな守ることばっか考えてるから、おもいきったチャレンジができない!【家族型】自転車保険プラン<節約コース>【楽天超かんたん保険】【自転車】【保険】【自転車保険】【本人型】ゴルファー保険プラン<標準コース>【楽天超かんたん保険】【ゴルフ】【保険】【ゴルフ保険】とまあ熱くなっても仕方ありません。父の人生は父のものですから、私がとやかく言うのもアレですしね。ただ私の人生も私のものです。心配してくれるのはありがたいですが、私のやることに干渉はされたくないものです。今の両親は年金生活で朝決まった時間に起床し、決まった時間に朝食を取り、決まった時間に散歩に行って、会話は夫婦の間のみ・・・テレビだって見る番組は決まっている・・・団塊の世代ですからお金は持っているかもしれませんが、幸せなのでしょうか?どっちかが死んだらボッチ老人確定です。ニュースの記事にあるようにボッチでも没頭する趣味があればいいかもしれませんがまあ、幸せかどうかなんて本人がどう感じるかだから、私がとやかく言うことではないんですがね・・。ビジネスエリートになるための 教養としての投資 [ 奥野 一成 ]現役大学教授が教える「お金の増やし方」の教科書 勝率99%の科学的投資法 [ 榊原 正幸 ]本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法 [ 穂高 唯希 ]でも、私は父のような人生はまっぴらごめんです!死ぬまでいろいろなことにどん欲にチャレンジしていきたい!時に失敗することもあるかもしれません。でも、失敗しないように知恵を絞ります!ブログを始めたのも、いろいろな人と繋がりたいからなんです。私も今の勤務先に新卒で就職して25年になりました。全国転勤のある会社で、いろいろなところに行きました。若いころは同僚・先輩・後輩とよく飲みに行ったりもしました。会社での人間関係も転勤の都度それなりに出来上がりました。でも、日本固有の転勤というシステムがあると、そのたびにその人間関係が疎遠になる・・・私も悪いと思います。それまで関係のあった人と物理的な距離が遠ざかってしまうと、おっくうになって連絡をとらなくなる。だって、今の仕事やプライベートのほうが忙しいから・・・まあ、言い訳なんですけどね。多分、今の勤務先を退職したら、それらの人間関係は終わってしまうでしょう。47歳、人生の折り返し地点です。これからの人生を豊かに生きるためにも、真の意味での深い関係性を築いていくことが肝要だと思います。今は持ち家のある四日市にいますが、ここに太い根をはって多くの方との信頼関係を構築していくことこそが私の人生を豊かにしてくれるのだと信じています。だから一つ一つの出会いを大切にし、関わった人たちの話をよく聞いて共感する。コツコツと地道に努力していくしかありません。でも、人と話をしたり、つながりを持つことは楽しいことです(^_-)-☆いろいろと書き綴りました。まだ初めて3か月くらいのブログですが、読んでくださる方もそれなりにいらっしゃるよいうになりました。ありがたいことです。これからも、できれば1日1回はアップしていきたいと思います!よろしく!

Dec 28, 2022

コメント(3)

-

投資のお話

さて、今回は投資のお話です。日本は金利も低いし銀行にお金を預けていても全く増えません。例えばみずほ銀行のスーパー定期の金利は0.002%です。これって・・・預入金額:100万円金利:0.002%利息:20円ということです。え~100万円預けて20円しか利息つかないの~(; ・`д・´)寂しい限りですね~。しかも最近は原油高や円安の影響で様々なものが値上がりしてますよね?ということは現金を100万円持っていたとしても、実際の価値は下がっているということになります。結論、「銀行にお金を預けていたら損をする」ということになります。そういうわけでいろいろと自身の財産を見直す必要があるわけですよ。お金の相談してみて今ならハーゲンダッツプレゼント上手にはじめる外貨預金 [ 國場 弥生 ]今日ご紹介するのは外貨建一時払終身保険です。これは払い込んだ保険料が外貨(アメリカドル・オーストラリアドル・ユーロなど)で運用される保険商品です。外貨建終身保険のポイントは1.保険料を外貨で払い込み、外貨で運用する。2.円建と比べて好金利が期待できる。3.通貨分散することにより保有する資産が目減りするリスクを低減できる。商品の例をあげるとメットライフ生命のサニーガーデンEXがあります。この商品は・・・1.定期支払コース(定期支払金を毎年、一生涯受け取れる。)2.目標設定付定期支払コース(毎年定期支払金を受け取りながら、円建での資産確保を目指す)3.積立金増加コース(毎年の定期支払金を受け取らず、一生増やし続ける)の3つのコースがあります。それぞれの目的に応じで加入すればいいかとは思いますが、特に使う予定がない場合は3.積立金増加コースを選択するとよいと思います。特に今は日本の金利が0.20%(日本国債10年)ととても低い状態にあります。それに比べてアメリカは4.13%(アメリカ国債10年)と高い金利です。この商品は契約日から10年間は契約日の積立利率が適用されます。ちなみに10年後に解約すると想定すると・・・元利合計:2,997,704円 利息:997,704円実質金利:49,8852%となります。日本で銀行に預けても同じ10年という条件だと利息は4,004円とその差は歴然です。しかし、外貨建保険には、外国為替市場における遠藤場の変動によるリスクがあります。まあ、大体こんな感じです。今は、1ドル138円くらいなので仮に1ドル100円のときに契約をしていたらもうかっていますよね~。図のように逆もあるのでそこは理解しておかなければなりません。でも、すぐに使わないお金なら日々の為替相場に一喜一憂せずずーっとほったらかしにしておいて、その間は金利分でもうけて、円安ドル高になったら売って為替でももうければいいだけの話です。1ドルが100円を下回ることって考えられます?それこそアメリカと中国が戦争を起こして中国が圧勝するなんてことがないかぎりはありえないと思いますよ。そんなことになったら終身保険だなんだなどと言ってはいられない状況ですよね。と、ここまで外貨建終身保険のお話をしてきました。また次の機会には別の投資のお話をしようと思います。それでは。良い保険ダメ保険の見分け方(第5版) 人生を台無しにする生命保険はこれだ! [ 三田村 京 ]いらない保険 生命保険会社が知られたくない「本当の話」 (講談社+α新書) [ 後田 亨 ]

Nov 27, 2022

コメント(0)

全22件 (22件中 1-22件目)

1

-

-

- 楽天レシピ

- きゅうりと長ねぎ入り♪さば缶のコチ…

- (2024-06-29 11:00:13)

-

-

-

- 取り寄せ美味しい物

- 「メロどら」は、メロンが旬!のこの…

- (2024-06-29 12:10:11)

-

-

-

- バレンタインの季節♪

- 鹿児島発「ヤナギムラのフローズンし…

- (2024-03-09 02:14:15)

-