PR

モジョン(mojon)

モジョンマガジン 30代会社員です。資産を増やす為、節約や投資 ミニマルな生活を心掛け、その情報を発信しております。 ネタがない時は趣味ブログ化してますが 笑 youtube https://youtube.com/channel/UCQqIKxT0y3sxymfUt1LkZiA Twitter はてなブログ Instagram

カレンダー

フリーページ

サイド自由欄

2024.11

2024.10

2024.09

2024.10

2024.09

2024.08

2024.07

2024.07

購入履歴

【ランキング1位】【レビュー1万件突破! キャンペーン実施中】【幅広い用途】【一週間返品無料】【16GB SSD 512GB】【マニュアル&Office付き】【15.6型】【CD・DVD再生】福袋 ギフトブラックフライデー限定8000円OFFクーポンあり! Webカメラ付き ノートパソコン 中古 パソコン メモリ 16GB 最大32GB 新品 SSD 512GB 高性能 第6世代 Core i5搭載 中古ノートパソコン Windows10 Windows11 店長オススメ 超高速SSD おまかせ 15.6型 無線LAN DVD office付き

幸せな生活を!毎日ホーム映画館を楽しみましょう!【最安値挑戦★更にP10倍!55%↓100"スクリーン付き!天井投影可能】高評価★4.71 プロジェクター 16000LM 5G WiFi & Bluetooth5.3対応 ホームプロジェクター 小型 真の1080PフルHD 4K対応 デュアルスピーカー内蔵 台形補正50%ズーム機能 スマホ/パソコン/PS機/DVD接続可

【安心のフルカバー】 おしゃれな手帳型ipadレザーケース アームバンド・カード入れ付きの便利なipadカバー メール便送料無料 タッチペン・保護フィルム付き【保護フィルム&タッチペン付き】 ipad ケース 第9世代 第8世代第7世代 10.2 air5 air 5世代 air4 10.9 ストラップ付き ハンドベルト カード入れ オートスリープ 手帳型 レザー ipad9 ipad8 ipad7 ipad6 ipad5 pro11 第4世代 第3世代 第2世代 ipad mini5 4/3/2/1 カバー

iPad 11/10.9/10.5/10.2 /9.7インチなど多機種対応!テレワーク リモート 在宅勤務 アイ パッド+マウスでできること 会議 オフィス 出張 iPadをPCのように使える!長文を作成しやすい【楽天1位】iPad 10.2インチ キーボード ケース iPad Air 11インチ M2 第9世代 第8世代 iPad Air 10.9インチ iPad Pro 11インチ 第7世代 キーボード ケース iPad 9.7インチ タッチパッド搭載 ペン収納 Bluetooth オートスリープ スタンド 技適認証済 在宅 ewin 送料無料

幸せな生活を!毎日ホーム映画館を楽しみましょう!【最安値挑戦★更にP10倍!55%↓100"スクリーン付き!天井投影可能】高評価★4.71 プロジェクター 16000LM 5G WiFi & Bluetooth5.3対応 ホームプロジェクター 小型 真の1080PフルHD 4K対応 デュアルスピーカー内蔵 台形補正50%ズーム機能 スマホ/パソコン/PS機/DVD接続可

【安心のフルカバー】 おしゃれな手帳型ipadレザーケース アームバンド・カード入れ付きの便利なipadカバー メール便送料無料 タッチペン・保護フィルム付き【保護フィルム&タッチペン付き】 ipad ケース 第9世代 第8世代第7世代 10.2 air5 air 5世代 air4 10.9 ストラップ付き ハンドベルト カード入れ オートスリープ 手帳型 レザー ipad9 ipad8 ipad7 ipad6 ipad5 pro11 第4世代 第3世代 第2世代 ipad mini5 4/3/2/1 カバー

iPad 11/10.9/10.5/10.2 /9.7インチなど多機種対応!テレワーク リモート 在宅勤務 アイ パッド+マウスでできること 会議 オフィス 出張 iPadをPCのように使える!長文を作成しやすい【楽天1位】iPad 10.2インチ キーボード ケース iPad Air 11インチ M2 第9世代 第8世代 iPad Air 10.9インチ iPad Pro 11インチ 第7世代 キーボード ケース iPad 9.7インチ タッチパッド搭載 ペン収納 Bluetooth オートスリープ スタンド 技適認証済 在宅 ewin 送料無料

キーワードサーチ

▼キーワード検索

コメント新着

2024.01.02

テーマ: 節約・貯金・株・マネー日記(1582)

カテゴリ: 投資

貯蓄額100万円の認識変化

残高は100万円と少々・・

このまま20代も終わり、老後2000万問題や将来の不安、車もボロボロで

新車購入も一括では不可能、お金がとにかく足らない・・・

100万円はある程度の買い物はできるが、少し高い買い物には届かない金額です。

20代、初めて100万円を貯めたときは万能感がありましたが、それはアルバイト1年も

すれば簡単に溜まる少し大きな子供のお小遣い程度の額であるとその時の私は気付きませんでした。

貯金開始一年目 2019年

とりあえず200万円を貯めて車を買うという目標に貯金を始めました。

2019年の一年間は、

給与が支給されたら、貯金したい額を貯金用の口座へ、臨時出費用の口座へは少額入れる。

給与口座 貯蓄用口座 臨時出費口座 の3つの口座で運用を始めました。

一年目の結果はおおよそ100万円を増やし200万円到達しました。

意識を変えるだけで貯金が増えました。家計簿もその時つけており、何にどれだけ使っていたかも把握できましたので、無駄遣いを減らすことができました。家計簿をつけるにあたって最初は恐怖がありました。無意識に自由に使えるお金が無くなる恐怖と現実を知る恐怖です。しかしそれらを把握しないことには前へ進むことはできません。

貯蓄2年目 2020年

2年目は固定費の見直しを行いました。1年目は貯蓄の習慣付けを行いましたが、2年目は更なる額を増やすため、月々の支出の見直しを行いました。

まず最初に見直したのが 携帯キャリア です。もともとauを契約していましたが、月々Wi-Fiと合わせて1万円近く支払っていました。 楽天モバイル へ変更することで最初の1年は無料キャンペーンもあり、2020年度は携帯料金が無料になりました。

また預ける銀行も見直し、今まで地方銀行で金利0.001%で利息を受け取っていたものを あおぞら銀行 に変更することで金利0.2%で通常の200倍の利息を受け取れるようになりました。それだけでも預けるモチベーションが変わってきます。

最後に証券口座を作り投資に手を出してみました。当時知識はなかったので、とりあえずYouTubeを見ながら勉強していきました。nisaを始め個別株と優待目的の投資をやっていきました。

2020年度はおよそ200万円の貯蓄に成功しました。

2019年度から倍増することに成功しました。

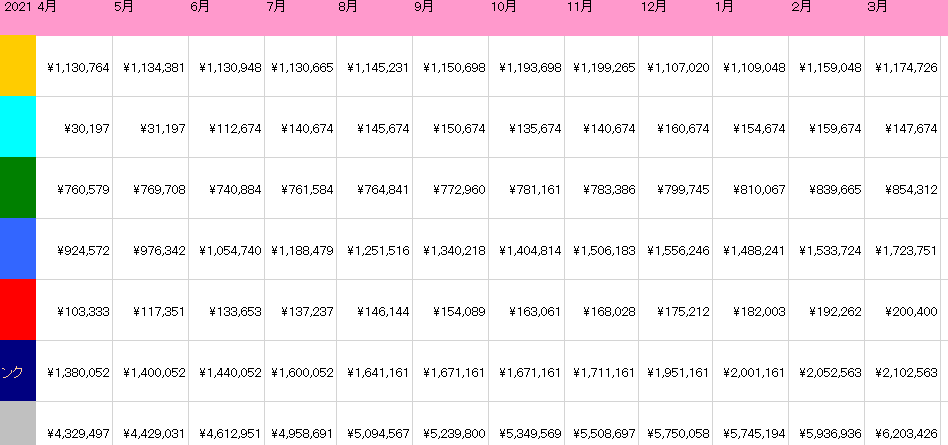

2021年度~2023年度(2024/01)現在まで

2021年度

2021年は2020年のペースを維持し、さらに200万増やし600万円台へと突入しました。

投資も2021年からNISAから積立NISAに変更し、個別株メインから投資信託メインの手法に変えました。

2020年に購入した個別株や投資信託もコロナショックの影響で大きく利益を生み出すことができました。

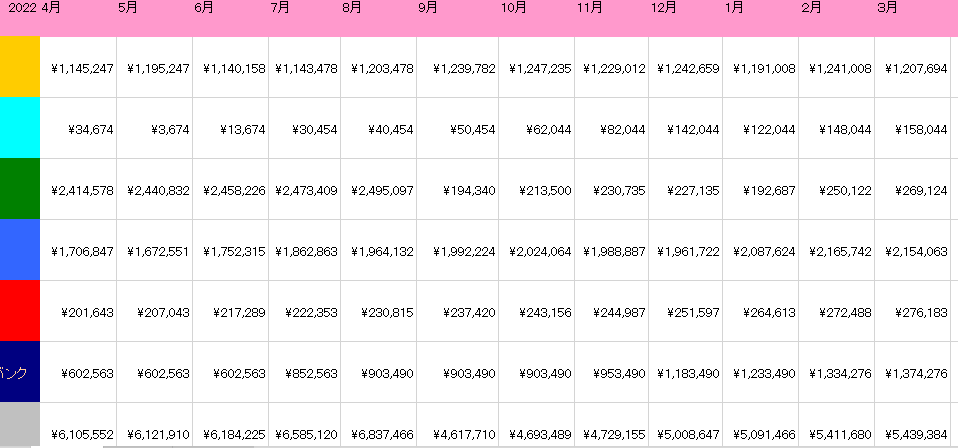

2022年度

目標であった車の購入を行った為、230万円の出費もありましたが、ペースは維持できていると思います。貯蓄の目的もここで一旦失いました。しかし習慣付けができましたので、引き続き貯蓄は続けました。

2023年度

2023年度は お金を増やすから経験を増やす を意識してお金を使っていきました。貯蓄のペースを年間200万円から150万円に減らしてでも日々の充実と経験を大切にすることを目標にしました。

例えば月の食費も今までは制限し3万円でしたが、2023年は飲みに行ったり食べたいものを食べる、今まで出来なかった旅行に行ったりやりたいことをやっていきました。

そして働き方を変え、残業時間を大幅に減らし自由時間を増やすことにしました。

残業時間を減らすことで所得は減りましたが、日々の自由時間を確保できることはとても生活レベルが上がります。

働き方を変える部分に関しましては、自分の立場でできる人、できない人がいますが、

私の場合は周りを説得し、一人当たりの仕事量を増やすかわりに残業0を目標に掲げ定時帰宅を実現しました。

昨年度よりも所得は減り支出は増えましたが、投資の運用成績もよく資産推移は変わらず順調に年間200万円ペースだと思います。

2024年からは新NISAが始まります。やってる人とやってない人で差が開く制度だと思いますので、やっていない人は始めてみてはどうでしょうか?

お気に入りの記事を「いいね!」で応援しよう

[投資] カテゴリの最新記事

-

1年の貯蓄額と今月の給与 公開 2024.03.26 コメント(2)

-

30代 資産推移 先月比+25万円 2024.02.23 コメント(1)

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.