PR

Calendar

Dec , 2025

Nov , 2025

Oct , 2025

Sep , 2025

Aug , 2025

Nov , 2025

Oct , 2025

Sep , 2025

Aug , 2025

Keyword Search

▼キーワード検索

Comments

Freepage List

基本事情 写経一覧表(総合)[更新日付]

関連情報(アジア)

関連情報(中南米)

関連情報(ヨーロッパ)

関連情報(中東地区)

関連情報(アフリカ)

関連情報(北米ほか)

「年月日」から記事にアクセスする方法

世界規模データ

外国政府の統計 の出所

自由が丘氏等の寄稿一覧表(総合と自由が丘氏)

仮想旅行・歴史

鈴村興太郎博士の講話など

宇治見氏寄稿「ブラジル日本移民100年史」等

寺尾公男遺稿集

金剛山仙人

青雲荘亭主

ピケティ理論、所得格差分析など

山崎博司氏「こころの友」HPの一部保存

諸問題その他

司馬遼太郎「日本人とは何か」

マドレーヌ氏特別寄稿

Tsunami氏&Tigers&Mitsuya & Moomin Papa

土佐の高知(ふるさと)

父の癌闘病記

大学時代の思い出

会社勤務時代の思い出(OB時代も)

地元

海外出張

福島第一原発事故、地震、災害などへの対応

スポーツ・健康・病気関連(総合)

神尾米さんの「現代テニス」

宇宙・地球の未知

PCなど家電一般&HPやML & Fishing Mails

政治、法務関係など

年金など

ドキュメンタリーやドラマ・小説など

気候変動、資源・エネルギーなど

各種統計など

調理など

公害

家事一般(DIYを含む)

宗教

Category

寄稿(宇治見、マドレーヌ、トキめき橋氏ほか)

(68)自由が丘氏寄稿文

(189)Tsunami氏寄稿、SCRAP記事、写経・感想など

(326)政治・経済(国内統計etc.)

(725)世界、国際比較(国際統計etc.)

(228)生活全般

(129)基本事情(各国)

(114)アジア州

(257)ヨーロッパ州

(293)北米地区

(206)中南米地区

(112)オセアニア州

(104)中東地区

(51)アフリカ州

(126)宇宙の不思議・開発etc.

(71)気候変動など

(7)津波・自然災害

(30)自然の脅威、驚異etc.

(47)資源・エネルギー(陸・海洋etc.)

(49)発電・原発事故・放射能事故

(74)金融(事件含む)

(128)PC・家電

(229)スポーツ・余暇・車

(264)栄養・健康

(143)病気・伝染病など

(191)事故・災害

(102)福祉・厚生・年金問題

(59)公害

(15)流通(商品)・廃棄関連

(17)新技術

(30)友人・知人・地縁等

(40)土佐の高知

(63)夢

(49)お墓・葬儀・戸籍

(24)ガーデニング&DIY

(14)TV番組

(15)海外旅行

(6)国防/テロなど

(41)財政・税・電子証明など

(28)自治体、地元、遺産など

(37)店舗

(6)公衆道徳/法律など

(26)裁判/調停

(7)宗教

(21)ブログ

(31)テンプレート(表形式etc.)

(3)DVD収録など

(6)ホームページ、ウエブ会議など

(48)祝い事など

(14)会社時代

(22)学生時代

(7)物語り

(43)経済学研究

(26)思考紀行

(73)作業中マーク(終了次第削除)

(0)洞察力

(1) Aug 16, 2016

カテゴリ: 政治・経済(国内統計etc.)

★

2016年度第一四半期GDP第一次速報値(QE)が発表された。

< 内閣府経済社会総合研究所国民経済計算部より >

実質GDPの季節調整済み前期比伸び率で、

2015年度第一四半期(4~6月)からの推移をみると

1. GDP全体 は

細かい数字だが直近期「0.0%」は「0.048%」であり、

年率に直すと0.2%となる。

一期前を年率に直すと2.0%であり、景気は大きく鈍化、

足踏み状態であろうか。

2.これを内需・外需の寄与度でみると、

内需寄与度は

▲0.0%→0.3%→▲0.5%→0.4%→0.3%

外需寄与度は

▲0.4%→0.2%→0.1%→0.1%→▲0.3%

であり、内需が2015年10~12月期に足を引っ張り、

外需が2015年4~6月期、2016年4~6月期に足を引っ張っている。

・ 民間個人消費支出は

▲0.7%→0.5%→▲0.8%→0.7%→0.2%と

ほぼ一進一退で、前期、直近期は僅かのプラスである。

雇用者報酬(実質賃金)は

0.2%→0.8%→0.5%→1.1%→0.3%と

将来の見通しを暗くするマイナス金利、

年金の株式運用損への注ぎ込み政策などの不安材料から

消費者マインドは明るいとは言えない。

政府が消費増税を延期したが、このような情勢では当然であろう。

・ 住宅投資は

1.7%→1.1%→▲0.5%→▲0.1%→5.0%と、

このところの「マイナス金利政策による住宅建設金利負担減少?」から

増勢に転じている(もっとも2%消費増税は延期されたが、

実施を畏れた消費者の「駆け込み需要」との見方もあり、

マイナス金利政策効果は借り換えのみに吸収されたと見るむきもある)。

しかし、建設資材・建設賃金高などで抑制が掛かりそうであり、

金利引き上げがあれば予断を許さないことにもなろう。

・ 民間企業設備投資は

▲0.9%→0.7%→1.2%→▲0.7%→▲0.4%と、

昨年の7~12月までは増勢も見られたが、EUや中国などの世界的な不況を

反映して、企業家マインドは消極的に推移し始めており、このところの

円高戻りによる手取り企業収益の減退もマイナス因をもたらしている。

・ 政府最終消費支出は

0.3%→0.2%→0.8%→0.9%→0.2%と細々ながらプラス推移している。

・ 公的固定資本形成は

1.2%→▲1.9%→▲3.3%→0.1%→2.3%と、当初は進捗しなかったが、

政府の補正予算の前倒しにより、やっと進捗している。

・ 財貨サービスの輸出は 、円高と、海外景気の悪化、

さらには中国の鉄鋼輸出ドライブなどを背景に鉄鋼・船舶輸出が減少、

訪日来客者の財貨サービス支出減少(中国関税強化による爆買いの縮小)などで、

▲4.2%→2.6%→▲0.9%→0.1%→▲1.5%とやや低調にある。

・ 財貨サービスの輸入は 、

▲1.8%→1.2%→▲1.1%→▲0.5%→0.1%と

(日本経済には有り難い)原油価格の低位安定などで、これも弱い状態であり、

・輸出入の差額のGDP寄与度は既に見たように

▲0.4%→0.2%→0.1%→0.1%→▲0.3%

と弱気からややマイナス方向を示している。

/////////////

英国のEU離脱(Brexit)や、このところの「円高へ戻り気味」などの影響は

2016年度第一四半期(4~6月期)にはほとんど現れていないと思われるが、

今後の企業家のマインドには大きな足枷となる懸念が残る。

政府は大型の景気対策を打ち出す考えであるが、

実体経済を立て直そうとするよりも、

「株式市況対策などに優先権」を与える施策に溺れている嫌いがなきにしもあらず、

折角の景気立て直し政策が株屋や金融屋などの

儲け話に終わりかねない危険が残っている。

★

現在は、世界的に原油価格が低位にあるが、一端、上昇に転じれば、

エネルギー資源を他国に依存する我が国はインフレーションに

引き込まれることは目に見えている。

「物価上昇を目的にする日銀は頼りにはならない」のであり、

むしろ企業や、商社などによるエネルギー確保、代替エネルギーの開発などに

傾斜的な資金をマイナス金利政策で支援すべきであろう。

//////////////

政府の支援を必要としているのは、ミセスワタナベや証券会社ではなくて、

実体経済を動かす製造業、それをささえる労働者のはずであろう。

金融・証券などは経済の円滑化の手段であるにすぎず、

実体経済の立役者では有り得ないからである。

政府はデフレを嫌うが、

現在の原油低価格が日本経済に大変な恩恵を与えていることを

再認識すべきである。

円高による輸入価格の相対的な低下圧力でも国民生活には潤っているはずである。

企業の円高収入による目減りばかり気にして、

株式市況が悪くなると国民の虎の子の年金基金を市場投入する構図は

いずれは国民の反感を買うモノとなる可能性が強いことを自戒すべきであろう。

原油価格の反転を予測して、その対応策をとることが構造的に必要ではないだろうか。

他に選択肢がない(他党はなんともだらしがない!)現代であるから仕方がないにしても、

「アベノミクス」は政策を「チャンポン(なんでもMIX)」にしないで、

実体経済の強化を図るべきではないだろうか。

脱線したようである・・・

★

さて、めいてい君は内閣府の統計が

「季節調整」や

「実質=at constant price」概念を

適用していることは判っているつもりである。

しかし、実額の数字には違いが無くても、「数字の勢い」を見る必要があろう。

//////////////////////

つまり、4年ごとに起こる、「閏年の調整」で「勢い」を見る必要がある。

///////////////////////

閏年とは、オリンピックの開催年で2月を29日として、

通常年より1日だけ多くするので、「年間が365日→366日」となることを意味する。

まずは、「通常年度は4月~3月」であるが、季節要因を除いて計算するときに、

「1年間」が判りやすいのでここでは「7月~6月」としてみることにする。

・

(閏年調整前 4Q→New Annual)

★

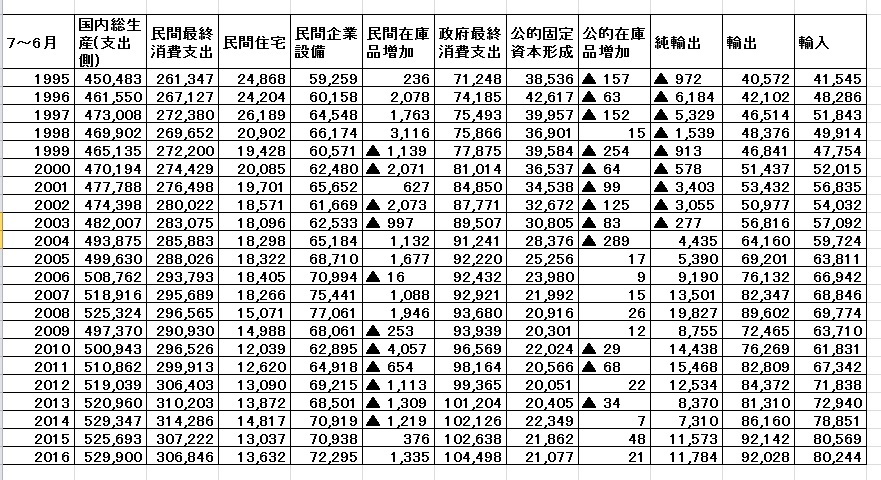

・年間ベース(7月~6月)への実質GDP&構成項目の再編成

(対前年同期比伸び率、閏年調整後)

さらに、対前年同期比で比較する上で、オリンピック年=閏年を通常年に

編制して(=366日→365日)対前年同期比伸び率で勢いを見たい。

これで見ると(前年の半分と今年の半分なのだが)、

2015年はGDPが▲0.7%も落ち込み、

この要因は住宅投資▲12.3%、民間最終消費支出▲2.5%、公的資本形成▲2.4%、

民間企業設備▲0.2%などにより足を引っ張られて、プラスの純輸出、政府最終消費支出が

これらのマイナス因を多少減じている。

2016年(2015.7~2016.6)にはGDPが0.5%増加に転じ、

住宅投資4.3%、民間設備投資1.6%、政府最終消費支出1.5%、プラスの純輸出が、

公的資本形成▲3.9%、個人消費支出▲0.4%のマイナス因を消している。

/////////////////////////

ここでは、詳しくは分析しないが、

「 日本の景気循環 」などの分析を行う際には

「 閏年調整 」を行ってから解明するべきではないだろうか・・・

★

計算間違いがあったら(多分にありそう)勝手に訂正いたします。

////////////////////////////////////////////////

それにしても、「季節調整」は行っているようであるが、

「閏年調整」などの「 数字の勢いを示す工夫 」はどうなっているのか

呆け頭には判らない。

頭の良い日銀は調整済みであろうか。

とにかく、「呆け頭にも判りやすい説明」が欲しいモノである。

★

呆け頭の言うことだから、「安心して」聞き流して貰いたい。

★

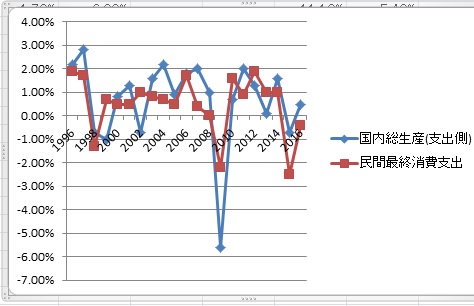

不慣れであるが、最後の7~6月に編制し直した

「GDP&個人消費の対前年同期比伸び率グラフ」を掲載してみる。

あくまで参考程度にご覧下さい。

だれか、「日本の景気循環」を書き直してくださいね。

★

2016年度第一四半期GDP第一次速報値(QE)が発表された。

< 内閣府経済社会総合研究所国民経済計算部より >

実質GDPの季節調整済み前期比伸び率で、

2015年度第一四半期(4~6月)からの推移をみると

1. GDP全体 は

細かい数字だが直近期「0.0%」は「0.048%」であり、

年率に直すと0.2%となる。

一期前を年率に直すと2.0%であり、景気は大きく鈍化、

足踏み状態であろうか。

2.これを内需・外需の寄与度でみると、

内需寄与度は

▲0.0%→0.3%→▲0.5%→0.4%→0.3%

外需寄与度は

▲0.4%→0.2%→0.1%→0.1%→▲0.3%

であり、内需が2015年10~12月期に足を引っ張り、

外需が2015年4~6月期、2016年4~6月期に足を引っ張っている。

・ 民間個人消費支出は

▲0.7%→0.5%→▲0.8%→0.7%→0.2%と

ほぼ一進一退で、前期、直近期は僅かのプラスである。

雇用者報酬(実質賃金)は

0.2%→0.8%→0.5%→1.1%→0.3%と

将来の見通しを暗くするマイナス金利、

年金の株式運用損への注ぎ込み政策などの不安材料から

消費者マインドは明るいとは言えない。

政府が消費増税を延期したが、このような情勢では当然であろう。

・ 住宅投資は

1.7%→1.1%→▲0.5%→▲0.1%→5.0%と、

このところの「マイナス金利政策による住宅建設金利負担減少?」から

増勢に転じている(もっとも2%消費増税は延期されたが、

実施を畏れた消費者の「駆け込み需要」との見方もあり、

マイナス金利政策効果は借り換えのみに吸収されたと見るむきもある)。

しかし、建設資材・建設賃金高などで抑制が掛かりそうであり、

金利引き上げがあれば予断を許さないことにもなろう。

・ 民間企業設備投資は

▲0.9%→0.7%→1.2%→▲0.7%→▲0.4%と、

昨年の7~12月までは増勢も見られたが、EUや中国などの世界的な不況を

反映して、企業家マインドは消極的に推移し始めており、このところの

円高戻りによる手取り企業収益の減退もマイナス因をもたらしている。

・ 政府最終消費支出は

0.3%→0.2%→0.8%→0.9%→0.2%と細々ながらプラス推移している。

・ 公的固定資本形成は

1.2%→▲1.9%→▲3.3%→0.1%→2.3%と、当初は進捗しなかったが、

政府の補正予算の前倒しにより、やっと進捗している。

・ 財貨サービスの輸出は 、円高と、海外景気の悪化、

さらには中国の鉄鋼輸出ドライブなどを背景に鉄鋼・船舶輸出が減少、

訪日来客者の財貨サービス支出減少(中国関税強化による爆買いの縮小)などで、

▲4.2%→2.6%→▲0.9%→0.1%→▲1.5%とやや低調にある。

・ 財貨サービスの輸入は 、

▲1.8%→1.2%→▲1.1%→▲0.5%→0.1%と

(日本経済には有り難い)原油価格の低位安定などで、これも弱い状態であり、

・輸出入の差額のGDP寄与度は既に見たように

▲0.4%→0.2%→0.1%→0.1%→▲0.3%

と弱気からややマイナス方向を示している。

/////////////

英国のEU離脱(Brexit)や、このところの「円高へ戻り気味」などの影響は

2016年度第一四半期(4~6月期)にはほとんど現れていないと思われるが、

今後の企業家のマインドには大きな足枷となる懸念が残る。

政府は大型の景気対策を打ち出す考えであるが、

実体経済を立て直そうとするよりも、

「株式市況対策などに優先権」を与える施策に溺れている嫌いがなきにしもあらず、

折角の景気立て直し政策が株屋や金融屋などの

儲け話に終わりかねない危険が残っている。

★

現在は、世界的に原油価格が低位にあるが、一端、上昇に転じれば、

エネルギー資源を他国に依存する我が国はインフレーションに

引き込まれることは目に見えている。

「物価上昇を目的にする日銀は頼りにはならない」のであり、

むしろ企業や、商社などによるエネルギー確保、代替エネルギーの開発などに

傾斜的な資金をマイナス金利政策で支援すべきであろう。

//////////////

政府の支援を必要としているのは、ミセスワタナベや証券会社ではなくて、

実体経済を動かす製造業、それをささえる労働者のはずであろう。

金融・証券などは経済の円滑化の手段であるにすぎず、

実体経済の立役者では有り得ないからである。

政府はデフレを嫌うが、

現在の原油低価格が日本経済に大変な恩恵を与えていることを

再認識すべきである。

円高による輸入価格の相対的な低下圧力でも国民生活には潤っているはずである。

企業の円高収入による目減りばかり気にして、

株式市況が悪くなると国民の虎の子の年金基金を市場投入する構図は

いずれは国民の反感を買うモノとなる可能性が強いことを自戒すべきであろう。

原油価格の反転を予測して、その対応策をとることが構造的に必要ではないだろうか。

他に選択肢がない(他党はなんともだらしがない!)現代であるから仕方がないにしても、

「アベノミクス」は政策を「チャンポン(なんでもMIX)」にしないで、

実体経済の強化を図るべきではないだろうか。

脱線したようである・・・

★

さて、めいてい君は内閣府の統計が

「季節調整」や

「実質=at constant price」概念を

適用していることは判っているつもりである。

しかし、実額の数字には違いが無くても、「数字の勢い」を見る必要があろう。

//////////////////////

つまり、4年ごとに起こる、「閏年の調整」で「勢い」を見る必要がある。

///////////////////////

閏年とは、オリンピックの開催年で2月を29日として、

通常年より1日だけ多くするので、「年間が365日→366日」となることを意味する。

まずは、「通常年度は4月~3月」であるが、季節要因を除いて計算するときに、

「1年間」が判りやすいのでここでは「7月~6月」としてみることにする。

・

(閏年調整前 4Q→New Annual)

★

・年間ベース(7月~6月)への実質GDP&構成項目の再編成

(対前年同期比伸び率、閏年調整後)

さらに、対前年同期比で比較する上で、オリンピック年=閏年を通常年に

編制して(=366日→365日)対前年同期比伸び率で勢いを見たい。

これで見ると(前年の半分と今年の半分なのだが)、

2015年はGDPが▲0.7%も落ち込み、

この要因は住宅投資▲12.3%、民間最終消費支出▲2.5%、公的資本形成▲2.4%、

民間企業設備▲0.2%などにより足を引っ張られて、プラスの純輸出、政府最終消費支出が

これらのマイナス因を多少減じている。

2016年(2015.7~2016.6)にはGDPが0.5%増加に転じ、

住宅投資4.3%、民間設備投資1.6%、政府最終消費支出1.5%、プラスの純輸出が、

公的資本形成▲3.9%、個人消費支出▲0.4%のマイナス因を消している。

/////////////////////////

ここでは、詳しくは分析しないが、

「 日本の景気循環 」などの分析を行う際には

「 閏年調整 」を行ってから解明するべきではないだろうか・・・

★

計算間違いがあったら(多分にありそう)勝手に訂正いたします。

////////////////////////////////////////////////

それにしても、「季節調整」は行っているようであるが、

「閏年調整」などの「 数字の勢いを示す工夫 」はどうなっているのか

呆け頭には判らない。

頭の良い日銀は調整済みであろうか。

とにかく、「呆け頭にも判りやすい説明」が欲しいモノである。

★

呆け頭の言うことだから、「安心して」聞き流して貰いたい。

★

不慣れであるが、最後の7~6月に編制し直した

「GDP&個人消費の対前年同期比伸び率グラフ」を掲載してみる。

あくまで参考程度にご覧下さい。

だれか、「日本の景気循環」を書き直してくださいね。

★

お気に入りの記事を「いいね!」で応援しよう

[政治・経済(国内統計etc.)] カテゴリの最新記事

-

日銀短観~景気悪化へ→今日は April FooL… Apr 1, 2025

-

3月31日は何の日❓→三井銀行の創業記念日 Mar 31, 2025

-

防衛予算案 最大の8.7兆円 トランプ政… Mar 27, 2025

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.