2026

2025

2024

2023

2022

2021

2020

2015年12月の記事

全5件 (5件中 1-5件目)

1

-

2015年パフォーマンス

前月比+2.4%、2015年通期では税引前&配当込で22.5%でした。新規購入:SFPダイニング、岡山県貨物運送、ティラド、光ビジネスフォーム、安田倉庫、TBS買い増し:KG情報売り切り:イーレックス、スタジオアリス、ライドオンEX、オカダアイヨン一部売り:アツギ期中売買:旭化成、ベルパーク、優待クロス諸々SFPと岡山は買い戻し。ティラドは優待新設。光ビジネスとKGは配当利回り。安田倉庫とTBSは含み資産の優待単元打診買い。イーレックスはあまり売買しないサブ口座では継続保有しているけど、メイン口座では売り切り。ここは今年一番大きな金額を買い付けてかつ最終的には上がったけど、株価に振り回されて宜しくない売買が続いたこともあり投資額に対して大きくない利益で終了。2015年パフォーマンスは基本的に各インデックスを上回るのが目標なのでとりあえず数字としては目標達成。ただ、上記の売買のやり方だったり、結構大きくスカイマークでやられたりと、改めて明確になった課題は特に改善していきたいところ。投資以外では仕事はまずまず安定、家庭では子供の入院が続き、お医者さんに「手は尽くしました。あとはこの子次第です」とかリアルで言われたりもして結構しんどい時期もありましたが、今はボチボチ元気になっています。2016年は投資は難しい年になると思っているので、各インデックスを上回ることと、絶対額としてマイナスにならないことを定量目標として、売買のやり方を見直すことをしっかりやる一年にしたいと思っています。今年も引き続き宜しくお願いします。

December 29, 2015

コメント(2)

-

9351 東洋埠頭

以前一度、国家戦略特区@川崎(その2)で調べたけど、その時は売買せず。先月、www9945さんのTwitterを見て改めて調べて購入。当時は神奈川・川崎の含み益中心で見ていたけど、東京・晴海の含み益が想像以上に大きかったのと、原油安のメリットが出つつ、業績改善傾向にあるのが当時との違い。更に株価もその時より安い。<概要>株価190円で予想PER16.27、PBR0.80倍、配当利回り2.6%、時価総額147億、自己資本比率46.7%。指標的には普通。東京圏を中心とした国内の倉庫、港湾・自動車運送がメイン。中国・ロシアを中心とした国際物流事業も手掛けているがウェイトは大きくない。1929年創業の港湾分野に強い老舗物流企業。<経営指標の推移>H26.3期の純損失は、H26.2の大雪の影響による倉庫の屋根崩落による10億の特損が原因。H27.3期の経常減益は上記の工事の追加コスト3億の営業費用と、大阪地区の倉庫で6.6億減損の特損が発生したことが原因。過去数年のP/Lを見る限り、1億程度の減損はちょくちょく発生しているけど、3億超の減損や施設被害は発生していない。あとはH23.3期は資産除去債務適用による特損3.8億を出しているが、これは会計基準変更のタイミングに発生するもので、今後は基本的に発生しない。ということで、ここ2年の純損失とH23.3の業績悪化は一時要因と考えられる。<H27.3セグメント別売上高>国内その他がその他といいつつウェイト大きいが、物流関連施設の賃貸や貿易に関する受託業務が中心で、上位3セグメントの付随業務といえる。なので、貿易を中心とした物流が活発化することと、それら事業のコストが抑えられることが業績に繋がる。<土地含み益>含み益が大きそうなのが上3つ、本社/東京支店/川崎支店。東京本社:帳簿価格5.7億に対し、概算時価23,307m2×90万≒200億。東京支店:帳簿価格4.7億に対し、概算時価26,846m2×30万≒75億。川崎支店:帳簿価格1.0億に対し、概算時価166,276m2×6万≒100億。合計で400億弱くらいの含み益。ちなみに時価総額は147億。特に東京本社は東京都中央区の晴海地区に位置し、競技場はどうなるか分からないけど、元々の予定地もこの辺で、その他選手村をはじめまさにオリンピック中心地になります。他、東京支店も国際展示場(東京ビッグサイト)からすぐ近くの一等地。川崎支店は以前書いた国家戦略特区に多少かするかも、というところ。単に含み益があるだけではなく、こういった材料視される可能性がある場所に土地を持っているのが良い。ただ注目されるのに時間がかかる、もしくはずっとされない可能性もあり、もう少し配当利回りが高いと有り難いのになーと思いつつ、基本的には当分放置しておこうと思います。

December 13, 2015

コメント(0)

-

9856 ケーユーHD・2Q

岡山県貨物運送と同じく、一時は減らしたけど最近ほんの少し買い戻し。但しVWに限らず輸入車販売自体に不透明感があり、現時点で大きくは買わない予定。前回の分析記事はこちら。とりあえず2Qは以下の通り計画は超過。通期は現時点では据え置き。(売上高/営業利益/経常利益/純利益/EPS)■計画:33,000/1,650/1,700/1,100/38.90■実績:34,569/2,029/2,059/1,324/42.86<Q毎の売上/営業利益>今期3Q/4Q予想は、2Q実績と通期予想から単純な引き算。前回も書いたが、売上・利益共に1Qが底で、2Q以降向上し、4Qでピークをつける傾向がある。今期は1Q業績<2Q業績となっている点は例年通りだが、例年と比較するとやや伸びが弱い。ここはVWを2店舗(相模原本店、大和店)経営しており、2Qに関しては9月は多少影響を受けたが、本格的な落ち込みは10月以降で、VWのみが弱いというよりは、全体的に多少減速感は感じられる。10月以降はVWの国内売上が半減しており、もう少し更にマイナスの影響が出ると思われる。とはいえ、基本的な傾向として下期>上期であることから、通期の計画は問題なく達成すると思われる。引続き、各社の売上や統計等のチェックを継続。

December 12, 2015

コメント(0)

-

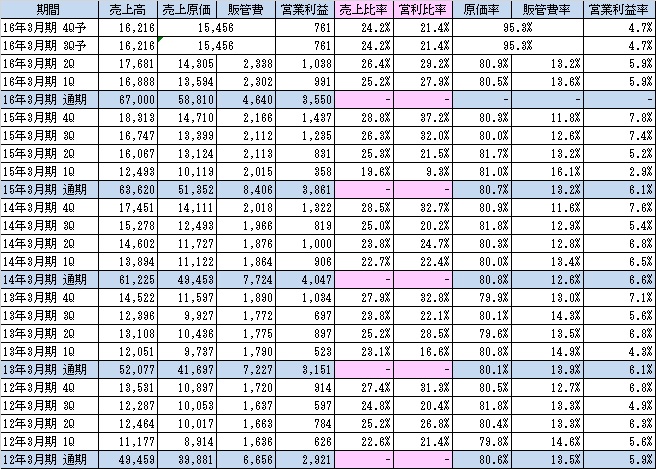

9063 岡山県貨物運送・2Q

8月に一旦売ったけど、今日(12/8)に少し買い戻しました。前回の分析記事はこちら。買い戻しの理由は原油安による業績改善期待&自分がある程度理解できていること。株価276円で予想PER5.88、PBR0.5倍で同業と比較して割安。ただ自己資本比率は30%未満でイマイチ。あと配当1.8%はもう少し頑張ってほしいところ。直近の今期2Qまでの原価率等の推移と、3Q以降の推定値は以下の通り。<PL項目の推移(単位:千円)>3Q、4Qは、売上高と営業利益は通期計画から単純逆算。販管費率は過去の傾向から、3.5%と仮置き。営業原価(=売上原価)と原価率は上記をベースに計算した結果。ガソリン安と運賃値上げにより1年前(前期3Q)から原価率が改善している。今期1Q、2Qは前期以上に原価率が低下しており、原油価格が今に近い水準が続けば、3Q、4Qは推定した93.5%より改善して、2度目の上方修正に繋がる可能性も十分あると考えられる。前期は通期上方修正後、配当を4円→5円に増配してくれたので、今季も上方修正→増配としてくれるとベスト。ただ配当性向を定めているわけではないので、据え置きとなる可能性もあり。

December 8, 2015

コメント(0)

-

9517 イーレックス・2Q

記事移転しました。http://valuekabu.net/9517erex-20152q/

December 6, 2015

コメント(4)

全5件 (5件中 1-5件目)

1