PR

Calendar

uki5496

わたしのブログへようこそ

November , 2025

October , 2025

September , 2025

October , 2025

September , 2025

August , 2025

July , 2025

July , 2025

サッシブラシを買う

New!

征野三朗さん

New!

征野三朗さん

4. バリュー投資が… New! みきまるファンドさん

ガス代節約実験 New! slowlysheepさん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

New!

征野三朗さん4. バリュー投資が… New! みきまるファンドさん

ガス代節約実験 New! slowlysheepさん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

January 7, 2008

カテゴリ: 個別銘柄

■会社概要

アフタヌーンティー等独自ブランド展開。ライフスタイル提案型。持分会社にスターバックス。

企業HP

Yahooファイナンス

■優待

権利確定月:3月末日

自社及び関係会社製品

100株以上:4,000円相当

500株以上:6,000円相当

1,000株以上:9,000円相当

参考リンク(Yahooファイナンス)

配当2,000円+優待4,000円合わせた利回りが2.7%で利回りは普通ですが、色々なブログを見る限り優待の評判はかなり高いです。

2008年の予想数値は、11月の下方修正後の金額です。

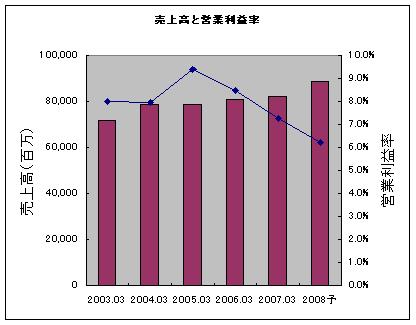

■売上高と営業利益率(単位:百万円)

売上高は年々増加しているが、利益率は2005年をピークに下降中。

会社として、2009年に売上高1000億を目指しているが、その達成はペース的にも可能と思われるが、利益率の回復が出来るかが鍵となります。(会社としてもそういう認識をしている)

パッと決算資料を見る限り、サザビー本体は順調だが、アパレル・レストランを中心とした子会社の業績が思わしくないようなので、今後はその点に注意が必要です。

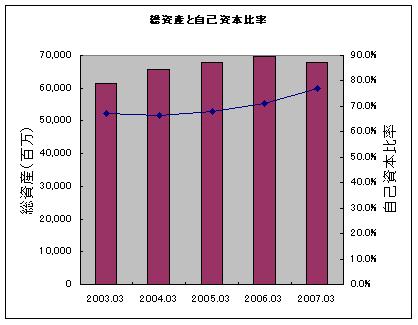

■総資産と自己資本比率(単位:百万円)

自己資本比率は元々高い水準で、更に改善傾向にあり問題なし。

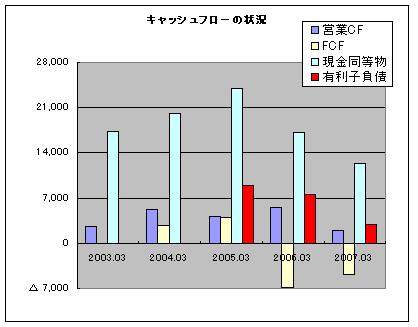

■キャッシュフローの状況(単位:百万円)

有利子負債は順調に減っており、現状の現金事情には特に問題ないが、営業CF(事業で実際稼いだお金)が2007年は少なめなのがちょっと気になる。

在庫や債権の増加が主な原因っぽいが、今後この傾向が続かないか確認が必要。

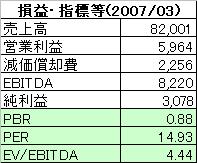

■企業価値(単位:[株式数]千株/[金額系]百万円)

元々指標的にもそれなりに高かったかと思いますが、昨年末の下げでかなり安くなりました。

■資産価値(単位:百万円)

表では清算価値298億となっていますが、実はこの会社の清算価値はプラス200億以上→500億以上と見積もっています。

というのも、サザビーリーグはスターバックスの株式を40%持つ大株主で、現在の時価から計算すると大体304億程度になります。(スタバの時価総額761億×40%)

しかし、サザビーリーグはスターバックスの株式をBS上で28億程度しか計上していません。(差額276億)

サザビーリーグは平成7年にスタバの株を元々28億で取得(というか設立)

↓

その後スタバが成長、上場し株価が上昇。

↓

サザビーの持っているスタバ株の価値も上がっているが、上記会計ルールのため元々の金額のままBSに計上されている。

↓

公表されているBS上に見えないが、276億の含み益がある。

という感じです。

実際売るとなれば税金もかかるし、株価は水物なので今後どうなるかは分かりませんが、

BSを保守的に見積もった価値298億+スタバ含み益276億=576億>時価総額459億

ということで、資産価値の観点からは結構お買い得かと思います。

つづく。

アフタヌーンティー等独自ブランド展開。ライフスタイル提案型。持分会社にスターバックス。

企業HP

Yahooファイナンス

■優待

権利確定月:3月末日

自社及び関係会社製品

100株以上:4,000円相当

500株以上:6,000円相当

1,000株以上:9,000円相当

参考リンク(Yahooファイナンス)

配当2,000円+優待4,000円合わせた利回りが2.7%で利回りは普通ですが、色々なブログを見る限り優待の評判はかなり高いです。

2008年の予想数値は、11月の下方修正後の金額です。

■売上高と営業利益率(単位:百万円)

売上高は年々増加しているが、利益率は2005年をピークに下降中。

会社として、2009年に売上高1000億を目指しているが、その達成はペース的にも可能と思われるが、利益率の回復が出来るかが鍵となります。(会社としてもそういう認識をしている)

パッと決算資料を見る限り、サザビー本体は順調だが、アパレル・レストランを中心とした子会社の業績が思わしくないようなので、今後はその点に注意が必要です。

■総資産と自己資本比率(単位:百万円)

自己資本比率は元々高い水準で、更に改善傾向にあり問題なし。

■キャッシュフローの状況(単位:百万円)

有利子負債は順調に減っており、現状の現金事情には特に問題ないが、営業CF(事業で実際稼いだお金)が2007年は少なめなのがちょっと気になる。

在庫や債権の増加が主な原因っぽいが、今後この傾向が続かないか確認が必要。

■企業価値(単位:[株式数]千株/[金額系]百万円)

元々指標的にもそれなりに高かったかと思いますが、昨年末の下げでかなり安くなりました。

■資産価値(単位:百万円)

表では清算価値298億となっていますが、実はこの会社の清算価値はプラス200億以上→500億以上と見積もっています。

というのも、サザビーリーグはスターバックスの株式を40%持つ大株主で、現在の時価から計算すると大体304億程度になります。(スタバの時価総額761億×40%)

しかし、サザビーリーグはスターバックスの株式をBS上で28億程度しか計上していません。(差額276億)

サザビーリーグは平成7年にスタバの株を元々28億で取得(というか設立)

↓

その後スタバが成長、上場し株価が上昇。

↓

サザビーの持っているスタバ株の価値も上がっているが、上記会計ルールのため元々の金額のままBSに計上されている。

↓

公表されているBS上に見えないが、276億の含み益がある。

という感じです。

実際売るとなれば税金もかかるし、株価は水物なので今後どうなるかは分かりませんが、

BSを保守的に見積もった価値298億+スタバ含み益276億=576億>時価総額459億

ということで、資産価値の観点からは結構お買い得かと思います。

つづく。

お気に入りの記事を「いいね!」で応援しよう

[個別銘柄] カテゴリの最新記事

-

6月決算を受けて買った銘柄 August 19, 2017

-

9028 ゼロ・FY16/3Q May 14, 2017

-

2788 アップルインターナショナル・いすゞ… May 1, 2017

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.