この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2020年06月26日

コロナでウェルスナビはどうなった?

ことへいのお部屋、久々の WealthNavi 投稿です。

ちなみに、普段は造船産業について投稿しております。

さて、皆さんロボアドバイザーは御存じでしょうか? WealthNavi はそのうちの1つです。下記に解説記事がありますので、良ければご覧ください。

https://kotoheihei.work/wealthnavi/

続きを読む...

2019年07月10日

ロボアドバイザー、ウェルズナビ経過報告

〜今日のお品書き〜

?@久々のウェルズナビ

?A戦績発表

?B長期積立ということ

ハイ皆さんこんにちわ!

今回は久々のロボアドですよ〜。

私事ですが、なんと WealthNavi さんから広告許可が下りました!

なので、さっそく広告を張っていきますよ〜。

さて、数度紹介したウェルズナビですが、改めて少し解説したいと思います。

簡単に言えば、手数料を支払って自分のお金を運用してもらうというものです。

そのため、ウェルズナビでは預かり資産の1%が手数料として持っていかれます。

この手数料の計算は少しややこしのですが、簡単に言うと預かり資産×1%をまず行い、その後12で割るというものです。

なので、私は毎月3万円を投資していますので、毎月手数料が変化してます。

ちなみに、今月の手数料はこの額でした(分配金と積立金は無視してください泣)。

これまでの総預かり資産が43万で、これまで支払った手数料が約2,300円ですので、よく運用していただいているというのが正直な感想です。

もちろん、デイトレーダーや株式売買を行っている方には、自分で運用したらもっと稼げると考える方も多いと思います。

ロボアドは基本自分で運用する必要がないのが魅力であり、平日に株などができないサラリーマンの方や株式を理解していない方を対象としています。

なので、自分で運用できる方はそもそもすべきでないというのが持論です。

また、最近ロボアドの種類が増えてきております。

特に年金2000万円の報道以後加入者が増えているとの報告もあるそうです(風のうわさですが(笑))。

私が利用しているウェルズナビのほかにはTHEOも有名ですね!

お待たせいたしました。

それでは、運用結果を見ていきたいと思います。

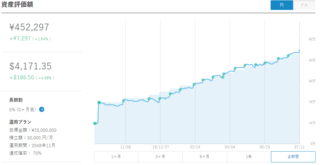

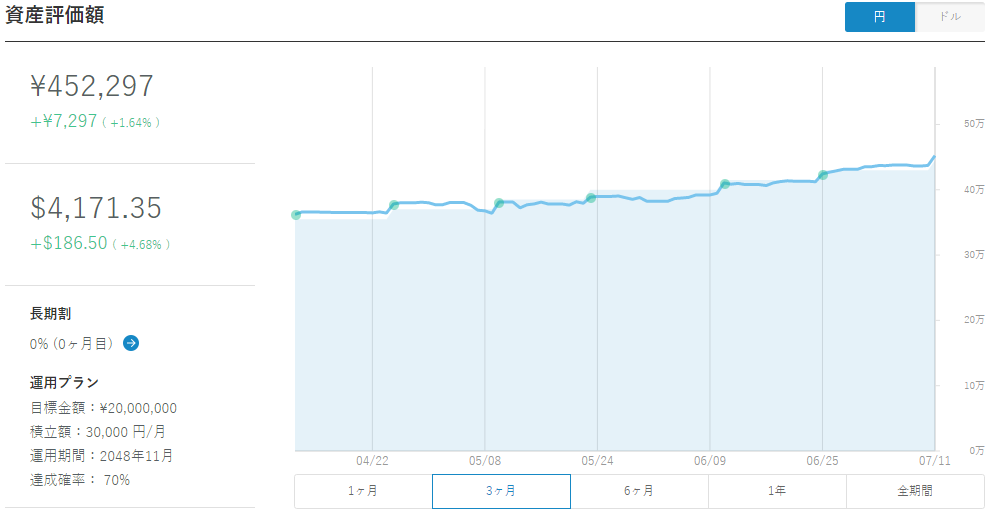

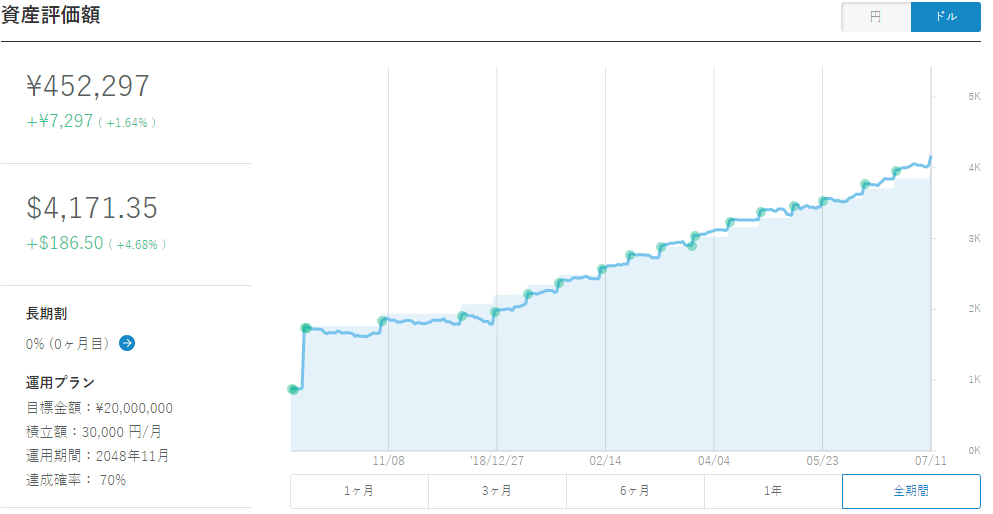

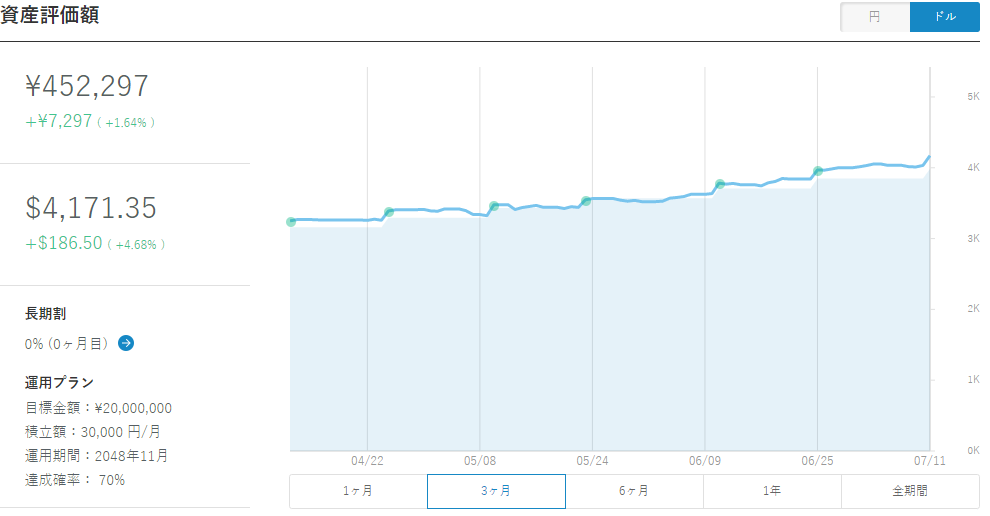

まずは円での戦績から。

ウェルズナビが基本ドル市場で運用しているため、円とドルで戦績が変化してます。

なので、実際には次に見ていくドルの方が重要となります。

円・ドルの双方で見ても、プラスを維持しているのが理解できますね!

銀行に預けているよりもよっぽど良い結果です。

思えば、ウェルズナビを始めた時は数万円のマイナスが続いており、この会社大丈夫かと心配しましたが、ここ最近の結果を見ると続けていて正解だったと思います。

何より、ほっておくだけで良いという手軽さがサラリーマンに人気ですね。

ロボアドも投信も基本的に長期継続して積み立てていくという運用が重視されているということです。

これは、デイトレや短期売買などがメインとなる株との最も大きな違いです。

だからこそ、マイナスとなってもすぐに損切りするのではなく、また積み立てを止めるでもなく、これまで通り積み立てていくのが重要となっているのです。

極端な話、1か月以上全く運用結果を見なくても構いません。

視野を長くして待ちましょう。

日本人はお金の使い方が下手だといわれることがあります。

これは、日本円そのものの信頼性が高く、円が急落する可能性が低かったこと。

銀行金利が極めて高利子であり、貯金そのものが資産運用となっていたこと。

そして何より、24時間戦えますかの標語の元、働くこと以外について考えることを許さなかったことなどがあります。

その結果、プラザ合意による急激な為替変動と成長率の低迷、銀行金利の極端な低金利により銀行貯金が資産運用ではなくなり、ホールドアップ状態となりました。

このような歴史から、今を生きる我々にとって、資産運用とは無視できない存在になってしまったのです。

投信やロボアドは初心者でも非常に簡単にできるようになっております。

もし銀行に預けておくだけでは嫌だと考えているのなら、本当に少額でも大丈夫なので一度始めてみてはと思います。

?@久々のウェルズナビ

?A戦績発表

?B長期積立ということ

久々のウェルズナビ

ハイ皆さんこんにちわ!

今回は久々のロボアドですよ〜。

私事ですが、なんと WealthNavi さんから広告許可が下りました!

なので、さっそく広告を張っていきますよ〜。

さて、数度紹介したウェルズナビですが、改めて少し解説したいと思います。

簡単に言えば、手数料を支払って自分のお金を運用してもらうというものです。

そのため、ウェルズナビでは預かり資産の1%が手数料として持っていかれます。

この手数料の計算は少しややこしのですが、簡単に言うと預かり資産×1%をまず行い、その後12で割るというものです。

なので、私は毎月3万円を投資していますので、毎月手数料が変化してます。

ちなみに、今月の手数料はこの額でした(分配金と積立金は無視してください泣)。

これまでの総預かり資産が43万で、これまで支払った手数料が約2,300円ですので、よく運用していただいているというのが正直な感想です。

もちろん、デイトレーダーや株式売買を行っている方には、自分で運用したらもっと稼げると考える方も多いと思います。

ロボアドは基本自分で運用する必要がないのが魅力であり、平日に株などができないサラリーマンの方や株式を理解していない方を対象としています。

なので、自分で運用できる方はそもそもすべきでないというのが持論です。

また、最近ロボアドの種類が増えてきております。

特に年金2000万円の報道以後加入者が増えているとの報告もあるそうです(風のうわさですが(笑))。

私が利用しているウェルズナビのほかにはTHEOも有名ですね!

戦績発表

お待たせいたしました。

それでは、運用結果を見ていきたいと思います。

まずは円での戦績から。

ウェルズナビが基本ドル市場で運用しているため、円とドルで戦績が変化してます。

なので、実際には次に見ていくドルの方が重要となります。

円・ドルの双方で見ても、プラスを維持しているのが理解できますね!

銀行に預けているよりもよっぽど良い結果です。

思えば、ウェルズナビを始めた時は数万円のマイナスが続いており、この会社大丈夫かと心配しましたが、ここ最近の結果を見ると続けていて正解だったと思います。

何より、ほっておくだけで良いという手軽さがサラリーマンに人気ですね。

長期積立ということ

ロボアドも投信も基本的に長期継続して積み立てていくという運用が重視されているということです。

これは、デイトレや短期売買などがメインとなる株との最も大きな違いです。

だからこそ、マイナスとなってもすぐに損切りするのではなく、また積み立てを止めるでもなく、これまで通り積み立てていくのが重要となっているのです。

極端な話、1か月以上全く運用結果を見なくても構いません。

視野を長くして待ちましょう。

日本人はお金の使い方が下手だといわれることがあります。

これは、日本円そのものの信頼性が高く、円が急落する可能性が低かったこと。

銀行金利が極めて高利子であり、貯金そのものが資産運用となっていたこと。

そして何より、24時間戦えますかの標語の元、働くこと以外について考えることを許さなかったことなどがあります。

その結果、プラザ合意による急激な為替変動と成長率の低迷、銀行金利の極端な低金利により銀行貯金が資産運用ではなくなり、ホールドアップ状態となりました。

このような歴史から、今を生きる我々にとって、資産運用とは無視できない存在になってしまったのです。

投信やロボアドは初心者でも非常に簡単にできるようになっております。

もし銀行に預けておくだけでは嫌だと考えているのなら、本当に少額でも大丈夫なので一度始めてみてはと思います。