PR

キーワードサーチ

▼キーワード検索

2025年02月

2025年01月

2024年12月

2025年01月

2024年12月

2024年11月

2024年10月

2024年10月

フリーページ

ポートフォリオ・売買履歴

2008年

2007年

2006年

2005年

2009年

2010年

2011年

2012年

2013年

2014年

2017年

個別銘柄

アインファーマシーズ

阪神調剤薬局

キリン堂

ライフォート

薬王堂

メディカル一光

ゲンキー

小売業・同業他社比較

調剤薬局

ドラッグストア業界

外食業界

スーパーマーケット業界

ホームセンター業界

アパレル業界

総合スーパー業界

百貨店業界

家電量販店

コンビニ業界

雑貨専門店

靴専門店

書店・複合店

ディスカウントストア業界

古本屋業界

通販業界

リサイクルショップ業界

ネット小売業界

メガネチェーン業界

カー用品店業界

宝飾専門店

カーディーラー業界

中古車業界

ガス小売業界

スポーツ用品店

化粧品業界

家具業界

HCIデイリーリポート

エクセル表の貼り付け方

メモ2

New!

4畳半2間さん

2021~25PF概況529位… New! みきまるファンドさん

明豊ファシリティワ… New!

征野三朗さん

New!

征野三朗さん

運用成績・ポートフ… lodestar2006さん

ヒルコのバリュー投… ヒルコ2005さん

2021~25PF概況529位… New! みきまるファンドさん

明豊ファシリティワ…

New!

征野三朗さん運用成績・ポートフ… lodestar2006さん

ヒルコのバリュー投… ヒルコ2005さん

コメント新着

2006年06月26日

カテゴリ: カテゴリ未分類

今日からしばらくアパレル業界の比較をやってみようかと思います。

今まであまり詳しく調べた事もなく、苦手な分野なのでどこまで

自分で理解できるのかわかりません。

この業界への投資経験ですが、株式投資を始めた頃にはリオチェーン、

インパクト21というベタなバリュー株、PBR1倍割れに売り込まれ

ていたレナウンダーバンを買った経験があります。

最近はオンリーを持っているだけでしたが、今月サンエーインター、

ダンを月次に注目して少し買っています。

この業界の会社は同じアパレルといっても業態がそれぞれ違う

場合も多く、分類方法が難しいです。業種別分類では「小売業」

「卸売業」「繊維製品」と3つの業種に分かれていますが、実質

的にはそれぞれの会社の業態も大きく変化し続けており、その境

界線はあいまいで、個々の会社ごとに判断する必要があります。

私の独断ですが、この業界の分類方法は大雑把に言って2種類に

分けてさらにその中を分類しています。

(1)業態別(ビジネスモデル別)

・小売主体

・製造主体

・卸主体

↓

それぞれ全ての機能を兼ね備えた会社も多いので、自社店舗を出店

している会社は「専門店」それ以外は「アパレル」として分類しました。

(2)取扱商品別

・カジュアル(低単価カジュアル)

・メンズ(男性向け高単価カジュアル)

・男性用スーツ

・ドレスシャツ

・レディース・ヤング向け

・レディース・キャリア/ミセス向け

・メンズ・レディース総合

・子供服

・和服

・作業服

・下着

今回のアパレル比較シリーズでは小売業に分類されていなくても主に自社

ブランド製品を製造あるいは企画しているアパレル会社を取り上げてみよ

うと思っています。

今日はまず初めにカジュアル衣料業界の比較です。ここでは比較的低単価の

カジュアル衣料品を取り扱うアパレル会社・専門店をとりあげています。

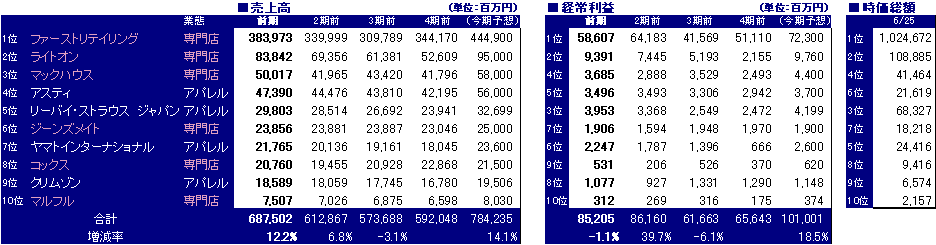

表の中で ピンク色は専門店 、 白はアパレル会社 を表しています。

全部で10社取り上げましたが、売上高の合計は6875億円、このうち

55% を ファーストリテイリング が占めており、ほぼ独占企業です。

10社合計の売上高は今期予想が14%増であり、3年連続増収の見込みと

なっています。中国生産に伴う低価格化が進んだことで、より消耗品化して

消費が促進されている面もあると思います。この業界は成長業界と言えそう

です。

表中の企業のほか、 青山商事 がカジュアル衣料事業として「キャラジャ」を

展開しており、前期の売上高は10,593百万円となっており、上場企業の専門店

では6位の位置になります。ただターゲットがあいまいで伸び悩んでいるよう

で前期の既存店は92.8%となっています。

経常利益は ファーストリテイリング が全体の7割を占めており、圧倒的な

独占状態です。

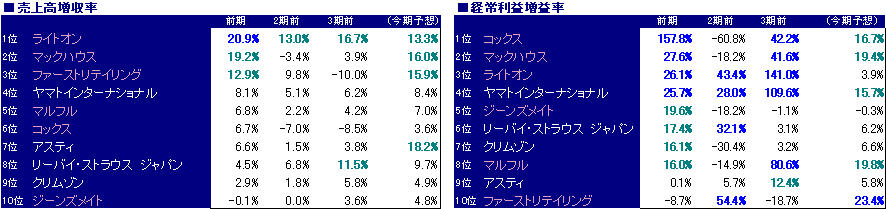

増収率・増益率の推移です。

ライトオン が高成長を持続させており、前期は20%成長となっています。

ただ今年に入って既存店が伸び悩み、先週下方修正を出しています。

マックハウス が増収率2位となっていますが、前期下半期のレオとの合併

によるもので、これは今期の上半期にそのまま上乗せされ、今期も16%

成長の計画となっています。

ファーストリテイリング は今期も売上16%増を計画していますが、このうち、

国内事業では新規出店を中心に7.4%増の計画です。このほか子会社化した

ワンゾーン、ネルソン フィナンス分が半分、半分という内訳です。ユニクロ

単体の事業の成長が頭打ちとなる中で、今後は積極的なM&Aによる成長を

目指すというのは柳井さんの基本戦略のようですからね。

経常利益増益率ですが、2期前は10社中5社が減益と業界全体が不調でした。

これは冷夏・暖冬と天候不順のダブルパンチを受けたことが要因でしょう。

ところが前期は ファーストリテイリング 以外全て増益と勢いを取り戻して

います。これは一昨年の天候不順に対して昨年の冬の気温の例年以上の低下

により冬商戦が伸びたためだと考えられます。

やはりこの業界は天候の影響を直接受けてしまうので増益を連続して達成

するのは難しいです。

一方で10社中3年連続2桁増益を達成しているのが

ンター で ヤマトインター は今期も2桁増益予想です。特にヤマトインターは

売上高は大きく伸びていない中、利益率を改善させていることによるものです。

この2社は経営状態が大きく改善している会社と言えそうです。

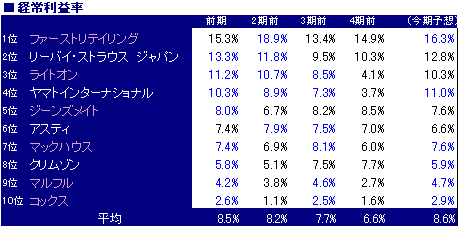

経常利益率の推移です。

業界平均が8.5%と高い利益率ですが、注目なのは平均利益率は3年連続

上昇している点でしょう。

ファーストリテイリング が前期15.3%と圧倒的な高収益です。この業界

唯一のSPAを早い段階で確立しています。ただ以外に利益率は安定していな

いです。フリーズブームが沈静化した後の年毎の商品の当たり外れが大きいですね。

2位は リーバイ・ストラウス でこちらも前期は13.3%の高利益率です。

強いブランド力で高単価を維持させていることが要因でしょうか。

3位、4位の ライトオン、ヤマトインター の2社は上でも触れましたが3年連続

して利益率を大きく改善させています。

ヤマトインターは先週業績の上方修正を発表しており、まさに絶好調です。「基幹

ブランドを中心に自主管理型売場と商品企画の充実が進んだ」「粗利が1.4%

向上した」ということのようです。

アスティ は利益率が低下傾向にあります。

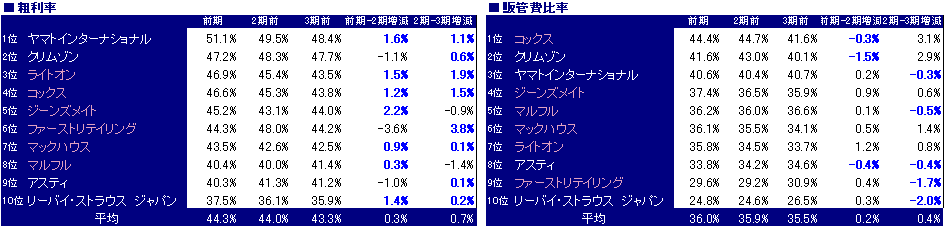

粗利率・販管費率の比較です。

前期、2期前と業界全体で粗利率は上昇しています。2年連続粗利が上昇した会社

はなんと5社あります。

粗利率1位は ヤマトインター で、2年連続上昇しています。企画・生産体制の見直し、

在庫管理精度の改善によるもののようで、着実に経営体質が良くなっていることが明

らかですね。販管費率は3年間変わっていないので結果的に経常利益率の大幅UPに

つながっています。

また ライトオン、コックス も2年間で3%も粗利率を改善させています。

ライトオン はH15年度から取り組んでいる「売れる仕組み」システムの構築という

経営改善に地道に取り組んできており、年々その成果が着実に表れています。

販管費率に関しては粗利率とは逆に業界平均は2年連続で悪化しています。

販促費、人件費等の増加が主な要因のようです。

この中で販管費率が大きく改善しているのはファーストリテイリング、リーバイ・スト

ラウスの2社のみです。ファーストリテイリングは人員の適正配置等により人件費を

抑えている傾向にあるようです。

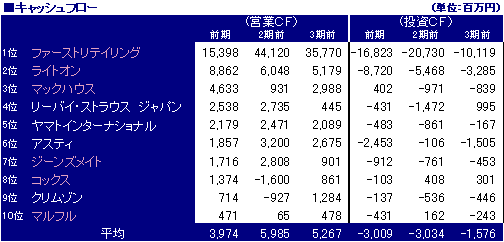

キャッシュフローの比較です。

業界平均では比較的成長企業が多いのですがフリーキャッシュフローがプラスになって

います。さすがに利益率の高い商売は違いますね。

やや投資に積極的な会社は一番の成長企業の ライトオン ですが、一応営業CFので投資

を賄っています。

逆に ヤマトインター、リーバイ・ストラウス は出店コストがかからないというのもあり

ますが、フリーキャッシュフローが大きいですね。

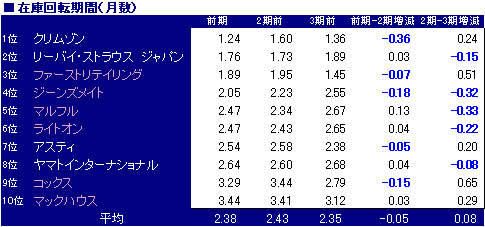

在庫回転期間の比較です。

クリムゾン、リーバイ・ストラウス のアパレル系が最も少ないです。在庫管理体勢が

高レベルで維持されているようです。

専門店系では ファーストリテイリング が最も少ないです。SPA業態の強みを生かした

管理体制を構築できているといえそうです。

以外といっては失礼ですが、 ジーンズメイト は2年連続で大幅に在庫を縮小させていま

すね。

同じ専門店系でも コックス、マックハウス は3期前から増加傾向にあり、回転期間も

3ヶ月を超えています。3ヶ月ということは1シーズン前の在庫も持っているという

ことになります。年中着れる定番商品の割合が大きいのでしょうか、それでも気になる

傾向ですね。

既存店の比較です。

コックス、ファーストリテイリングが前期、今期とも100%を上回っており、好調

維持と言えそうです。

逆にライトオン、マックハウス、ジーンズメイトは今期かなり悪化傾向です。ライトオン、

ジーンズメイトは今月業績の下方修正を出しています。天候不順が言い訳になりますが、

ファストリ、コックスは100%を超えていますし、低単価系の3社の苦戦は何か特別な

要因があるのではないかと考えられます。

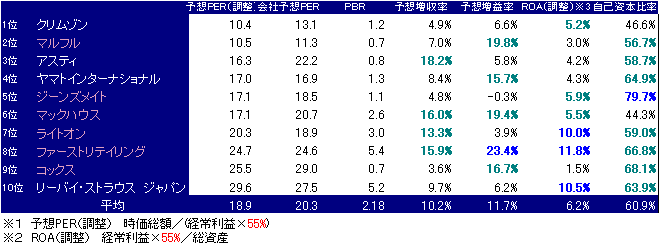

PERの比較です。

業界平均のPER(調整)は19倍と外食なんかと比べると比較的割安な業界です。

表を見ても非常にPER評価がわかりやすく、どれも納得いく会社が多いです。

ほぼ成長性と比例する傾向で、そのほか認知度、ブランド力が評価されているのかな、

といった所ですね。

一番低PERなのがおなじみの クリムゾン ですね。あのTシャツでよく持っているな、

という印象です。売上は低いながらも成長持続ですが、利益がイマイチ安定していない

ところが低PERの要因でしょうか。

2番目が マルフル 。こちらも低成長ですが、着実に売上を伸ばしています。クリムゾン

同様利益がイマイチ安定してません。今期は約20%増益予想ですが、信頼されていない

のでしょうね。ただ今のPER水準は安いと思います。

アスティ は前期まではPER10倍前後の低PER株でしたが、今期はFDCプロダクツ

との合併によりPER水準が高くなりました。ただ新たな成長戦略を掲げていますし、

しばらく見守りたいですね。

経営改善が進んでいる ヤマトインター がPER17倍とやや割安。4年連続2桁の利益

成長を続けていますので、この水準であれば少し面白そうです。

ジーンズメイト はPERはすっかり高くなってしまいました。ただ時価総額180億円

のうち半分が現預金のキャッシュリッチ企業で有名ですね。

これより上は妥当な評価でしょうか。 ライトオン は月次が上向きになってくれば面白い

水準だと思います。

この業界は優良企業が多く、PER評価も割高企業があまりないので表を見ているだけで

楽しくなりますね。

今まであまり詳しく調べた事もなく、苦手な分野なのでどこまで

自分で理解できるのかわかりません。

この業界への投資経験ですが、株式投資を始めた頃にはリオチェーン、

インパクト21というベタなバリュー株、PBR1倍割れに売り込まれ

ていたレナウンダーバンを買った経験があります。

最近はオンリーを持っているだけでしたが、今月サンエーインター、

ダンを月次に注目して少し買っています。

この業界の会社は同じアパレルといっても業態がそれぞれ違う

場合も多く、分類方法が難しいです。業種別分類では「小売業」

「卸売業」「繊維製品」と3つの業種に分かれていますが、実質

的にはそれぞれの会社の業態も大きく変化し続けており、その境

界線はあいまいで、個々の会社ごとに判断する必要があります。

私の独断ですが、この業界の分類方法は大雑把に言って2種類に

分けてさらにその中を分類しています。

(1)業態別(ビジネスモデル別)

・小売主体

・製造主体

・卸主体

↓

それぞれ全ての機能を兼ね備えた会社も多いので、自社店舗を出店

している会社は「専門店」それ以外は「アパレル」として分類しました。

(2)取扱商品別

・カジュアル(低単価カジュアル)

・メンズ(男性向け高単価カジュアル)

・男性用スーツ

・ドレスシャツ

・レディース・ヤング向け

・レディース・キャリア/ミセス向け

・メンズ・レディース総合

・子供服

・和服

・作業服

・下着

今回のアパレル比較シリーズでは小売業に分類されていなくても主に自社

ブランド製品を製造あるいは企画しているアパレル会社を取り上げてみよ

うと思っています。

今日はまず初めにカジュアル衣料業界の比較です。ここでは比較的低単価の

カジュアル衣料品を取り扱うアパレル会社・専門店をとりあげています。

表の中で ピンク色は専門店 、 白はアパレル会社 を表しています。

全部で10社取り上げましたが、売上高の合計は6875億円、このうち

55% を ファーストリテイリング が占めており、ほぼ独占企業です。

10社合計の売上高は今期予想が14%増であり、3年連続増収の見込みと

なっています。中国生産に伴う低価格化が進んだことで、より消耗品化して

消費が促進されている面もあると思います。この業界は成長業界と言えそう

です。

表中の企業のほか、 青山商事 がカジュアル衣料事業として「キャラジャ」を

展開しており、前期の売上高は10,593百万円となっており、上場企業の専門店

では6位の位置になります。ただターゲットがあいまいで伸び悩んでいるよう

で前期の既存店は92.8%となっています。

経常利益は ファーストリテイリング が全体の7割を占めており、圧倒的な

独占状態です。

増収率・増益率の推移です。

ライトオン が高成長を持続させており、前期は20%成長となっています。

ただ今年に入って既存店が伸び悩み、先週下方修正を出しています。

マックハウス が増収率2位となっていますが、前期下半期のレオとの合併

によるもので、これは今期の上半期にそのまま上乗せされ、今期も16%

成長の計画となっています。

ファーストリテイリング は今期も売上16%増を計画していますが、このうち、

国内事業では新規出店を中心に7.4%増の計画です。このほか子会社化した

ワンゾーン、ネルソン フィナンス分が半分、半分という内訳です。ユニクロ

単体の事業の成長が頭打ちとなる中で、今後は積極的なM&Aによる成長を

目指すというのは柳井さんの基本戦略のようですからね。

経常利益増益率ですが、2期前は10社中5社が減益と業界全体が不調でした。

これは冷夏・暖冬と天候不順のダブルパンチを受けたことが要因でしょう。

ところが前期は ファーストリテイリング 以外全て増益と勢いを取り戻して

います。これは一昨年の天候不順に対して昨年の冬の気温の例年以上の低下

により冬商戦が伸びたためだと考えられます。

やはりこの業界は天候の影響を直接受けてしまうので増益を連続して達成

するのは難しいです。

一方で10社中3年連続2桁増益を達成しているのが

ンター で ヤマトインター は今期も2桁増益予想です。特にヤマトインターは

売上高は大きく伸びていない中、利益率を改善させていることによるものです。

この2社は経営状態が大きく改善している会社と言えそうです。

経常利益率の推移です。

業界平均が8.5%と高い利益率ですが、注目なのは平均利益率は3年連続

上昇している点でしょう。

ファーストリテイリング が前期15.3%と圧倒的な高収益です。この業界

唯一のSPAを早い段階で確立しています。ただ以外に利益率は安定していな

いです。フリーズブームが沈静化した後の年毎の商品の当たり外れが大きいですね。

2位は リーバイ・ストラウス でこちらも前期は13.3%の高利益率です。

強いブランド力で高単価を維持させていることが要因でしょうか。

3位、4位の ライトオン、ヤマトインター の2社は上でも触れましたが3年連続

して利益率を大きく改善させています。

ヤマトインターは先週業績の上方修正を発表しており、まさに絶好調です。「基幹

ブランドを中心に自主管理型売場と商品企画の充実が進んだ」「粗利が1.4%

向上した」ということのようです。

アスティ は利益率が低下傾向にあります。

粗利率・販管費率の比較です。

前期、2期前と業界全体で粗利率は上昇しています。2年連続粗利が上昇した会社

はなんと5社あります。

粗利率1位は ヤマトインター で、2年連続上昇しています。企画・生産体制の見直し、

在庫管理精度の改善によるもののようで、着実に経営体質が良くなっていることが明

らかですね。販管費率は3年間変わっていないので結果的に経常利益率の大幅UPに

つながっています。

また ライトオン、コックス も2年間で3%も粗利率を改善させています。

ライトオン はH15年度から取り組んでいる「売れる仕組み」システムの構築という

経営改善に地道に取り組んできており、年々その成果が着実に表れています。

販管費率に関しては粗利率とは逆に業界平均は2年連続で悪化しています。

販促費、人件費等の増加が主な要因のようです。

この中で販管費率が大きく改善しているのはファーストリテイリング、リーバイ・スト

ラウスの2社のみです。ファーストリテイリングは人員の適正配置等により人件費を

抑えている傾向にあるようです。

キャッシュフローの比較です。

業界平均では比較的成長企業が多いのですがフリーキャッシュフローがプラスになって

います。さすがに利益率の高い商売は違いますね。

やや投資に積極的な会社は一番の成長企業の ライトオン ですが、一応営業CFので投資

を賄っています。

逆に ヤマトインター、リーバイ・ストラウス は出店コストがかからないというのもあり

ますが、フリーキャッシュフローが大きいですね。

在庫回転期間の比較です。

クリムゾン、リーバイ・ストラウス のアパレル系が最も少ないです。在庫管理体勢が

高レベルで維持されているようです。

専門店系では ファーストリテイリング が最も少ないです。SPA業態の強みを生かした

管理体制を構築できているといえそうです。

以外といっては失礼ですが、 ジーンズメイト は2年連続で大幅に在庫を縮小させていま

すね。

同じ専門店系でも コックス、マックハウス は3期前から増加傾向にあり、回転期間も

3ヶ月を超えています。3ヶ月ということは1シーズン前の在庫も持っているという

ことになります。年中着れる定番商品の割合が大きいのでしょうか、それでも気になる

傾向ですね。

既存店の比較です。

コックス、ファーストリテイリングが前期、今期とも100%を上回っており、好調

維持と言えそうです。

逆にライトオン、マックハウス、ジーンズメイトは今期かなり悪化傾向です。ライトオン、

ジーンズメイトは今月業績の下方修正を出しています。天候不順が言い訳になりますが、

ファストリ、コックスは100%を超えていますし、低単価系の3社の苦戦は何か特別な

要因があるのではないかと考えられます。

PERの比較です。

業界平均のPER(調整)は19倍と外食なんかと比べると比較的割安な業界です。

表を見ても非常にPER評価がわかりやすく、どれも納得いく会社が多いです。

ほぼ成長性と比例する傾向で、そのほか認知度、ブランド力が評価されているのかな、

といった所ですね。

一番低PERなのがおなじみの クリムゾン ですね。あのTシャツでよく持っているな、

という印象です。売上は低いながらも成長持続ですが、利益がイマイチ安定していない

ところが低PERの要因でしょうか。

2番目が マルフル 。こちらも低成長ですが、着実に売上を伸ばしています。クリムゾン

同様利益がイマイチ安定してません。今期は約20%増益予想ですが、信頼されていない

のでしょうね。ただ今のPER水準は安いと思います。

アスティ は前期まではPER10倍前後の低PER株でしたが、今期はFDCプロダクツ

との合併によりPER水準が高くなりました。ただ新たな成長戦略を掲げていますし、

しばらく見守りたいですね。

経営改善が進んでいる ヤマトインター がPER17倍とやや割安。4年連続2桁の利益

成長を続けていますので、この水準であれば少し面白そうです。

ジーンズメイト はPERはすっかり高くなってしまいました。ただ時価総額180億円

のうち半分が現預金のキャッシュリッチ企業で有名ですね。

これより上は妥当な評価でしょうか。 ライトオン は月次が上向きになってくれば面白い

水準だと思います。

この業界は優良企業が多く、PER評価も割高企業があまりないので表を見ているだけで

楽しくなりますね。

お気に入りの記事を「いいね!」で応援しよう

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.