2026.02.21

カテゴリ: エッセー 野球 街歩き グルメ はたらき方

退職による無職(転活)と個人事業主だった期間を除き、厚生年金制度で働いている。

その内数で「厚生年金基金」(以下「基金」)の期間がある。

30歳(1990年)前後にいた会社で、制度導入時に「厚生年金を厚くするために、もう少し保険料を払いましょう、会社側も追加で負担します、3階建ての部分です」と説明があった。

42歳・転職を機に脱会したが、その後の転職先に基金はなく、またほとんどの基金が運用に行き詰まり、2010年代には全国的になくなり、大手では社員が自己責任で運用する別制度(確定拠出年金)に移行させたりしている。

現存する基金は「信用金庫・国会議員秘書・信用保証協会・道路施設協会」の4つだけ、解散した各基金の受け皿は「企業年金連合会」…ここで各人が各基金で積んだ分について、受給申請・決定・支給の窓口になっているという構図。

以下は「厚生年金基金は果たして得なのか?」という話。

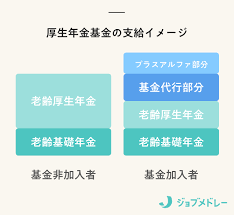

①「3階建ての部分」という説明は正確さを欠いている。上記のとおり、2階建て部分が「厚生年金」と「基金代行部分」に分かれる…「後者は(年金機構の扱う)厚生年金ではない」という整理になっていることに今さら気がつく

②後者の上に各基金の「プラスアルファ部分」が乗る(基金毎に違う)

③「基金代行部分」と「プラスアルファ部分」は「セット」で支給される

④この「セット」は終身払いだが、本人死亡で終わり、配偶者への遺族年金にならない

⑤「厚生年金」(年金機構)と「基金代行部分」(企業年金連合会)は、双方が「相手のことはわからない」と言う…年金事務所で基金分の相談ができない、その反対もできない

尚、現役世代に毎年届く年金通知には、機構で払う金額の下に「基金代行額が約いくら(参考)あります」と記載あり。

③の部分は本人・会社が多く払っているので手厚くなっているとは思うものの「④が問題ではないだろうか」と思っている。

*統計としては、夫婦の場合に奥さんの寿命が長い

*男性が先に死んだ時の遺族年金の計算に2階の「基金代行部分」が入らないから少なくなる

*基金なし、プラスアルファ部分なしの「総2階」の方が、遺族年金が増えると思う

これらのことは、制度導入時に説明されない、福利厚生の会社判断なので「自分は加入しない」という選択肢がない、こちらも若いので他人事でスルー、何10年後の受給申請時にやっと疑問を持ち、その時は質問はできても、過去分なので事務的には手遅れ。

年金相談では「手遅れ」のことについて、窓口で腰が抜けるような「仕組み・運用ルール」を知らされる。

「聞かないとわからない」「わかった時は手遅れ」という点で、欠陥制度と思う。

一方、窓口担当者の恣意・裁量に依ることなく、加入者各人へ1円単位で算出・決定・支給する仕組みにはなっている…ここだけ見れば完璧な制度のような気もする。

相談窓口で、担当者の経験差を除けば「わからない・決まりがない・検討して回答」という返事はない。

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2026.02.21 08:38:31

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.