2025年01月の記事

全7件 (7件中 1-7件目)

1

-

【Step6】口座開設を踏みとどまっている方へ ~2年かかりました~

どうもこん○○わ! 白たぬです。今でこそ楽天証券やSBI証券に口座を開設し、毎月積み立て投資をしていますが、実は白たぬは口座開設するまでに2年かかっています。口座開設の手続きが2年かかったのではありません。口座開設の申し込み手続きを開始するまでに、2年かかりました。どういう事かと言うと白たぬが48歳の頃、友人に白たぬ「投資始めるなら何から始めたらいいの?」と質問したら友人「ニーサか、イデコがいいよ」と返ってきました。でもその時メモ帳に”ニーサ”、”イデコ”と書いたまま、すぐに何か行動を起こすことはできませんでした。その後も時々メモを見ては、銀行の預金利息が低いから、投資やらないとなぁ。。。と思っていたのでした。でも。。。投資?元本割れするんでしょ?元本割れは嫌だ。投資関連の言葉の意味が分からない。チャートの見方が分からないと、投資出来ないんでしょ?投資は怖い。そんな気持ちのまま、何もせず2年が過ぎました。そして白たぬ50歳。定年退職まであと10年となり、年金定期便には65歳時に受給予定の年金額が判明し、漠然とではあるが、でも今まで以上に具体的な老後の不安を感じました。今思い返すとこのことが、自分の気持ちを証券口座開設に動かした大きなきっかけだと思います。そして家計簿アプリを使って家計を把握するところから始めたのでした。それからは【Step7】に至るまで早かったですし、楽しくお金を勉強できました。つまり白たぬは投資を始める踏ん切りをつけるまでに、2年かかりました。白たぬは48歳から50歳までの2年間、投資をやらない理由を探しては現実から目を背けていたのだと思います。今思えば、少額でも良いので始めておけば良かったと思います。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2025.01.26

コメント(0)

-

【Step2】支出を減らす ~電気・ガス会社を切り替えます~

どうもこん○○わ! 白たぬです。先日、電力・ガス会社(TOKYOGAS)より一通のお知らせが届きました。それによると電気料金の見直しについてガス口座振替割引の廃止についてのお知らせでした。白たぬは、ガスも電気もクレジットカード決済のためガス口座振替割引は対象外、電気料金の見直しは対象です。電気料金は、基本料金と電力使用量の単価が変更になりました。詳細は下表の通り。(TOKYOGAS・40A契約の場合)---基本料金~120kwh121~300kwh旧料金1,18029.9035.41新料金1,24729.7035.69差額増減+67-0.20+0.28基本料金は純粋に67円値上げです。電力使用量が120kwhの場合は単価が20銭安くなりますが、それを超過すると単価が28銭高くなります。電力使用量が120kwhで24円安くなりますが、基本料金が67円値上がりするので、実質どんな電力使用量でも値上げになります。微々たるものと思うかもしれません。でもこれ、1kwhあたりの単価なので、ちりつもです。そこで以前から検討していた楽天でんき・楽天ガスに乗り換えようと思います。楽天でんきの料金シミュレーションサイトで去年1年間の使用量を基に試算したところ、年間で約16,000円程の削減になることが分かりました。仮に5年間継続すると約80,000円の節約になります。燃料高騰を受けて切り替え前より単価が高くなってしまうのか、政府の支援が入るのか、それは分かりませんが1年間は楽天でんき・楽天ガスを使ってみようと思います。なお今なら、電気とガスの利用で合計7,000円分の楽天ポイント(期間限定)が付与されるキャンペーン中でした。■2025.01.26追記「楽天でんき」が1/25から利用開始になりました。偶然ですが、1/25の午前10時か11時ごろ、照明が一瞬消えて次の瞬間に点灯しました。一瞬の停電から復活した時のような感じだったので、その時に電力会社が切り替わったのかも、と思ってます。なお楽天ガスの利用開始は未だで、状態は「お申し込み中」になっています。ご契約が楽天でんきと楽天ガスセットの場合、楽天でんきの供給開始後2週間~2カ月で楽天ガスの供給開始となる場合があります。とあるので、2月~4月の間で切り替わるのでしょう。ずいぶん気の長い話ですね。■2025.03.01追記楽天ガスが利用中になっていました。これでしばらく様子見ですね。ちなみに、楽天でんきも先月の使用料が確定したので、切り替え前の東京ガスと比較したのですが、なんと200円程割高になっていました...でもでも、ポイント還元や楽天市場のポイント倍率追加、期間限定ポイントでの支払いなど、お得で便利な部分があるので、トータルで支出を削減できているのだと思います、多分。。。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2025.01.19

コメント(0)

-

【その他】トランプ大統領とアメリカ経済はどうなる? ~雑記です~

どうもこん○○わ! 白たぬです。明日、2025年1月20日(月)からいよいよアメリカの大統領がトランプになるとのこと。トランプと言えば、大統領選挙の頃から何かと世間を騒がす発言が多かったですよね。アメリカ経済第一主義で、カナダとも問題を起こし、メキシコとの移民問題で国境に壁を作り、グリーンランドを買い取り?、どこかの運河の通行料に文句を付け、ウクライナ・ロシア紛争を終戦させるなどなど、話題に事欠かないです。さて明日トランプ大統領は、どのようなメッセージを世界に発信し、その時アメリカのそして世界の経済はどう反応するのでしょうか。急な暴落からの、超回復。円安と円高を行ったり来たり↑↓することは容易に想像できます。トランプ関連の個別株を仕込んでおいて儲けようと企んでいる投資家もいますよね。明日からの1~2週間、何があってもオール・カントリーをBUY&HOLD続けましょう。今持っているオール・カントリー、何のために積み立ててますか?それは老後のためであって、明日・明後日の評価額で一喜一憂してもしょうがないですよね。初心に戻りましょう。今持っているオール・カントリー、取り崩すのは今ですか?取り崩したとして、そのお金を使うのは今ではありません。10年、15年後ですよね。資産形成の目的を振り返りましょう。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2025.01.19

コメント(0)

-

【Step3】老後の生活費から将来必要な資産を求める。 ~毎月幾ら使っても大丈夫?~

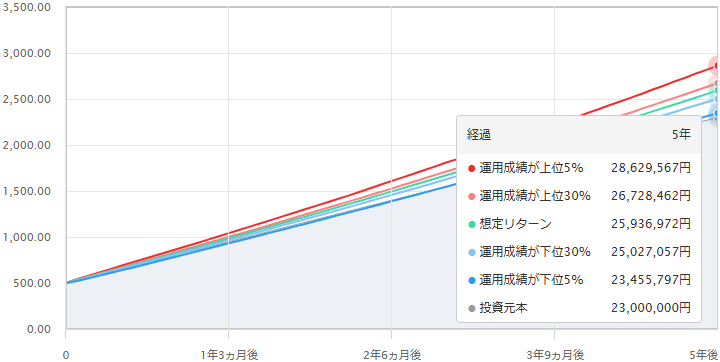

どうもこん○○わ! 白たぬです。今回は老後に必要な資産以外は、残高を気にせず消費したい、老後に必要な金額をざっくり知りたい、そんな人向けの記事です。山崎元さんと岩城みずほさんの共著「人生にお金はいくら必要か」には人生設計の基本公式が書いています。詳しくは書籍を読んでほしいのですが、基本公式を使うと、現役世代が老後の直前まで、毎月の給与から何%貯蓄に回せば良いのかが分かります。これを必要貯蓄率と呼んでいます。極論、毎月の収入から将来必要な貯蓄率分の金額を差し引いた全額を、生活費として消費してよいです。基本公式に使う金額などのパラメータは以下の通り。現役の年収(手取り額)、年金(65歳時の額面?)、現在の金融資産額、今後現役で働く年数、老後に生きる年数、現役の年収に対する老後の生活水準。これらのパラメータによって、老後生活比率(今後毎月の給与から何%貯蓄に回せば良いのか)が求められます。東洋経済オンラインには「人生にお金はいくら必要か」の2019年の紹介記事があり、著者である岩城みずほさんの公式サイトでは、上記パラメータの数値を入力すると、必要貯蓄率、老後の生活費が分かります。2017年の紹介記事からはさらに現役時代に使える生活費(年額)、毎年の老後準備資金も分かります。ここでは(久しぶりに登場)35歳Aさんを例に65歳まで働き、65歳から年金14万円受け取りながら95歳まで生きる前提で必要貯蓄率を試算します。改めて、Aさんのスペックは以下の通り。・現役の年収(手取り額):350,000円 × 12ヶ月 = 4,200,000円・年金(65歳時の額面?):140,000円 × 12ヶ月 = 1,680,000円・現在の金融資産額:5,000,000円・今後現役で働く年数:65歳- 35歳 = 30年・老後に生きる年数:95歳 - 65歳 = 30年・現役の年収に対する老後の生活水準:7割計算結果はこちら。(東洋経済オンラインのサイトより)・毎月の貯蓄額は 毎年の貯蓄額 ÷ 12ヶ月 = 642,600円 ÷ 12ヶ月 = 53,550円∴毎月給与から53,550円を貯蓄に回せばOKです。・毎月の消費限度額は 毎月の収入 - 毎月の貯蓄額 = 350,000円 - 53,550円 = 296,450円∴毎月296,450円までは支出・消費に回せます。・毎月の自由に使ってよい金額は 消費限度額 - 月の支出 = 296,450円 - 250,000円 = 46,450円∴毎月46,450円までは趣味や飲み会などに使っても良いです。以上より、65歳になるまで毎月、収入の15.3%を貯金に回せれば、老後の心配は無いことになります。でも年収は上下しますし、人生のイベントは多岐にわたります。毎年1回見直すなどすればよいのかもしれませんね。(白たぬも昨年は毎月の給与が43,000円減額され、親への仕送りも50,000円増えました。毎月93,000減額は痛い。)・65歳時点での貯蓄額(①)は 老後準備金(年額) × 30年 ⁺ 現在の資産 = 642,600円 × 30年 + 5,000,000円 = 24,278,000円∴これが将来必要な資産額ということなんだと思います。・Aさんが95歳までに受給する年金額(②)は 年金額 × 30年 = 1,680,000 × 30年 = 50,400,000円・Aさんが95歳までに必要な金額(③)は 老後の生活費(年額) × 30年 = 2,490,180円 × 30年 = 74,705,400円・【検算】95歳までに必要な金額(③)から、年金受給額(②)と老後準備金(①)を減じると ③ - ② - ① = 74,705,400円 - 50,400,000円 - 24,278,000円 = 27,400円 超誤差の範囲内。書籍では65歳時点での貯蓄額がある程度たまったら、お金の置き場所を銀行、ネット証券会社(外国株式・日本株式の投資信託や個人向け国債10年変動型)に配分することで、インフレでも資産が目減りすることなく老後の不安が無くなるよね、と言った内容が書いてます。白たぬが読んだのは改訂版ではありませんが、大筋は変わらないと思います。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2025.01.05

コメント(0)

-

【その他】iDeCoが改悪? ~そんなの関係ねぇ!~

どうもこん○○わ! 白たぬです。またまたiDeCoについて、です。巷では拠出限度額引き上げや5年ルールが10年に延長されるなどネタは尽きないiDeCoです。それについては後半で書くとして、前半は2024年の運用実績の報告です。■2024年の運用実績(楽天証券より)全体としては+217,583円(+28.48%)2年と少しの運用期間で28.48%の運用利回りは、単純に半分にしても1年あたり14.24%の利回りになります。アメリカ経済の底堅さなのか、円安の影響か、いずれにしても2024年は調子良いですね。その内訳を見ると(楽天証券より)楽天全米、楽天全世界、楽天オールカントリーの全てがプラスの成績でした。一方、2024年9月のブログ記事「【その他】iDeCoの現状公開 ~スイッチングする・しない?~」の運用実績では以下の通りでした。(楽天証券より)楽天全米、楽天全世界が3カ月で20%超の回復ってすごいですね。楽天全米、楽天全世界は積み立てをストップしてほったらかしにしているので、株価の上昇がもろに影響したんだと思います。一方、楽天オールカントリーの14%回復は少ないように見えますが、毎月23,000円積み立てしているので、平均取得単価が上がるのでこんなもんでしょう。60歳まで引き落とせない、手数料がかかる(高い)、選べる優良な金融商品が少ない、拠出金の変更手続きが面倒ですぐできない、年末調整が必要、出口戦略が複雑、などのデメリットはありますが、積み立て期の節税効果や、仮に自己破産しても拠出分は差し押さえ対象外となるメリットもあるので、若いうちから余裕資金で始める分には良いと思います。■iDeCo改悪? 拠出限度額引き上げのニュースの後で国民をぬか喜びさせた後、5年ルールを10年ルールに延長する施策、まるで飴と鞭、どれだけ増税すれば気が済むのか。政府の方針は国民を〇さず生かさずなんだろうなぁ。iDeCoの5年ルールとは、iDeCoの一時金受給年齢と、退職金の受け取り年齢との期間が5年を超過した場合は退職金控除がiDeCoと退職金の両方でフルに有効に使えるルールです。例えば60歳でiDeCoを解約し全額一時金として受け取った後、65歳で定年退職を迎えて退職金を受け取った場合に、iDeCoは運用年数分の控除が、退職金は勤続年数分の退職金控除が受けられます。その分だけ支払う税金を安く出来ます。この5年ルールが10年に延長されるってことですね。つまり上の例を当てはめると60歳でiDeCoを解約し全額一時金として受け取った後、70歳で退職金を受け取った場合に、iDeCoは運用年数分の控除が、退職金は勤続年数分の退職金控除が受けられます。10年ルールが適用可能な条件とは以下の通りだと思います。・50歳以前にiDeCoを開始している。・70歳が定年の会社に勤めている。・70歳より前に退職するが、退職金の支払いを70歳まで延期できる会社に勤めている。・定年が無い会社で70歳に退職する。実現できそうです?70歳が定年の会社や定年が無い会社ってどれくらいあるんですかね。でも5年だろうが10年だろうが、白たぬには全く関係ありません。だって白たぬの会社は60歳が定年ですから。ちなみに定年退職後の再雇用制度はあるけれど、退職金の支払いの延期制度はありませんでした。なので上記条件のすべてに当てはまりません。過去のブログ記事「【その他】退職金とiDeCoの受け取りと税金について」で白たぬは60歳に退職金を受け取り、62歳でiDeCoを一括受取する予定で試算した結果、税金は1円も支払わなくても良いと分かっているのでどうでもいいです。最後に夢のあるネタで終わります。このまま毎月23,000円を8年間積み立てて、年利14%で運用した場合はこの通り。(三菱UFJアセットマネジメントーつみたて投資シミュレーションより)初期資金: 830,000円投資元本:3,038,000円予想資産:6,248,698円以前のブログ記事では年利4%で運用した場合、予想資産は337万円、支払う税金は0円でした。624万円まで損益がプラスになるなら、2~3万円程度の税金を支払っても良いです。課税対象の退職金 (6,240,000円 - 5,200,000円 ) / 2 = 520,000円課税対象の退職金が194万円以下の場合、所得税率は5%復興特別所得税は一律2.1%住民税は一律10%1.所得税 :520,000円 × 5% - 控除額0円 = 26,000円2.復興特別所得税: 26,000円 × 2.1% ≒ 54円3.住民税 :520,000円 × 10% = 52,000円1~3の合計 :78,054円実際に支払う税金を計算したら約8万円の税金が引かれるんですね...まぁ、その時に考えよう。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2025.01.03

コメント(0)

-

【Step7】新NISA2024年の結果報告 ~2025年も積み立て設定はそのままで~

どうもこん○○わ! 白たぬです。2024年の新NISA、楽天証券のサイトで積み立て投資枠と成長投資枠が全部埋まった画像が欲しくて待っていたのですが、年明けと共に2025年のNISA投資枠に変わってしまい、結局こんな状態です。(楽天証券より)2025年分の注文日は未だなのに、成長投資枠がすでに10万円利用済みとなっていて謎です。昨年12月25日に約定した分が1月6日に受け渡しされる予定なのですが、その分が利用済みってことなのでしょうか。上図の積立投資枠・成長投資枠が表示上、共に100%になるには、年内に受け渡しまで完了しないといけないのかもしれないですね。ひょっとして成長投資枠は240万円まできっちり使い切れなかった?と思ったので積み立て投資枠と成長投資枠それぞれの資産推移を確認しました。■積み立て投資枠の2024年運用結果(楽天証券より)投資元本:1,200,000評価額 :1,360,914評価損益:+160,914円(+13.40%)■成長投資枠の2024年運用結果(楽天証券より)投資元本:2,400,000評価額 :2,692,400評価損益:+292,400円(+12.18%)以上から2024年は合計360万円しっかり使い切っている様子。成長投資枠の方がリターンが少ないのは途中で積み立て設定をいじったからなのか、わかりません。2024年を振り返ってみると8月の急な下落はありましたが、その後の円安の影響もあったでしょうけれど、最終的に12%以上の利益を出してくれました。オール・カントリーの年平均リターンは7%ですから、急な下落があったのにも関わらず、しっかり回復してくれたようです。2025年も現在の積み立て設定のまま変更せずに継続します。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2025.01.02

コメント(0)

-

【その他】投資信託+年金の繰り下げ受給 ~70歳から年金を~

明けましておめでとうございます。白たぬです。新年一発目のブログが年金ネタってどうなんだ?と思いましたが...本年も宜しくお願い致します。年金の受給年齢については、過去のブログで61歳から早期受給して66歳までオール・カントリーに突っ込んでおくA案と、66歳から受給するB案について紹介してきました。今回は、60歳から69歳までの生活費を年金以外の資産でつないで、70歳から年金を受給する場合(C案)の年金額とそのための資産形成についてまとめます。■70歳で受給する年金額(fromねんきんネット)受給年齢年金(額面)手取り年額手取り月額70歳~74歳2,656,6822,260,902188,40975歳~2,656,6822,293,202191,100手取り年額は、国民年金健康保険料(介護保険料含む)、住民税(東京都・練馬区を想定)、所得税、75歳以上の後期高齢者医療保険料・介護保険料を考慮しました。※将来的に徴収される独身税?は考慮していません。75歳以降は国民健康保険から後期高齢者医療保険に切り替わるため手取り年額が異なります。手取り月額が18万円~19万円。贅沢をせず、耄碌もしなければ、年金だけで暮らして行けそうですね。今回、70歳までは以下の条件で試算していきます。・60歳〜69歳は支出が減って毎月20万円を想定。・70歳〜95歳は自身の介護費用を加味して毎月36万円を想定。・60歳で定年を迎える。・65歳までは無収入、貯蓄や非リスク資産で生活。・66歳から69歳まで投資信託を毎月10万円取り崩す。・70歳から年金18万円を受給しつつ、投資信託も毎月18万円取り崩しながら95歳まで生きる前提。以前のブログ記事のように今回も表でまとめるとこの通り。■95歳までの生活費内訳 年齢期間イベント毎月の資産内訳60〜622032年10月〜定年退職個人向け国債10年変動型(10万円)+退職金(10万円)62〜652034年7月〜iDeCo利用個人向け国債10年変動型(10万円)+iDeCo(10万円)65〜652037年5月〜$建て債券利用個人向け国債10年変動型(10万円)+米国債($900)66〜692038年2月〜投信取崩し開始米国債($900)+投資信託(10万円)70〜952042年2月〜年金受給開始年金(18万円)+投資信託(18万円)ではオール・カントリーを66歳から10万円切り崩し、70歳から18万円切り崩した場合、66歳時点で必要な資産は幾らあったらよいのでしょうか。■新NISAに毎月30万円、5年間全力投資(初期投資額500万円を含む)(三菱UFJアセットマネジメントーつみたて投資シミュレーションより)初期投資:500万円積み立て:30万円リターン:4%リスク :4%期 間 :5年間投資元本:2,300万円予想資産:2,593万円この時点で白たぬ56歳です。■新NISA口座を白たぬが66歳になるまでの9年運用した場合(三菱UFJアセットマネジメントー一括投資シミュレーションより)初期投資:2,593万円リターン:4%リスク :4%期 間 :9年間投資元本:2,593万円予想資産:3,690万円■66歳から毎月10万円、70歳から95歳まで毎月18万円、切り崩して生活した場合(野村アセットマネジメントー取り崩しシミュレーションより)年利4%だと99歳まで、年利5%だと115歳まで資産が持つ計算です。70歳からの年金受給案、これはこれで将来安泰ですね。【参考】上の試算では66歳になるまで9年間運用してましたが、95歳まで資産が持てばよい場合は、64歳までほったらかしにすれば充分なのです。■新NISA口座を白たぬが64歳になるまでの7年運用した場合(三菱UFJアセットマネジメントー一括投資シミュレーションより)初期投資:2,593万円リターン:4%リスク :4%期 間 :7年間投資元本:2,593万円予想資産:3,412万円■66歳から毎月10万円、70歳から95歳まで毎月18万円、切り崩して生活した場合(野村アセットマネジメントー取り崩しシミュレーションより)年利4%だと95歳まで、年利5%だと104歳まで資産が持つ計算です。とはいえ64歳から切り崩すことは想定していません。2年間猶予があるということは、9年間の運用中に暴落が来て、その後2年間回復しなくても66歳からの切り崩しは出来そうですね。【オール・カントリーの直近のリターン値を適用したらどうなる?】最後に夢物語で終わりたいと思います。直近のオール・カントリーのリターン値は+18.43%。このリターン値を用いて取り崩しシミュレーションをしたらどうなるでしょうか。■リターン値18%で66歳から毎月10万円、70歳から95歳まで毎月18万円、切り崩す場合(野村アセットマネジメントー取り崩しシミュレーションより)66歳時点でオール・カントリーを1,022万円分保有していれば96歳まで取崩し可能だそうです。リターン値+19%では120歳以上も持ちます。絶対生きてないですね...因みにS&P500の直近のリターン値+21%に設定すると、「計算結果が上限を超えています。ご利用方法を確認してください。」が表示され、計算できませんでした。取崩し額の比率よりもリターンの方が大きいので資産が増え続けるのでしょうね。夢があっていいですね。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2025.01.01

コメント(0)

全7件 (7件中 1-7件目)

1