2008.05.15

カテゴリ: 基礎講座

<売上の戻り・返品>

三分法と分記法

商品売買では逆に販売した商品を返品されたりすることがあります。

販売した商品が送り返される売上戻りでは商品自体が戻されるので

売上がなかった事として考えます。

仕訳は売上時の逆仕訳をします。

例題 商品1,000円(10個@100円)を売上、代金は掛けとしていたが、品違いのため返品された。

<販売時>(借)売掛金1,000 (貸)売上1,000

<売上戻りの時>(借)売上1,000 (貸)売掛金1,000

販売した商品の値引きをした時は売上を減らし、安く販売した事として考えます。値引き分だけを売上時の逆仕訳します。

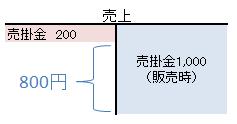

例題 商品1,000円(10個@100円)を売上、代金は掛けとしていたが、

汚損のため1個につき20円の値引きをした。

<販売時>(借)売掛金1,000 (貸)売上1,000

<売上戻りの時>(借)売上200 (貸)売掛金200

1個20円の値引きにより10個@80円(800円)で販売をしたことになります。

T字勘定で表すと下記のようになります。

応援お願いします。 ![]()

注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2008.05.15 19:34:21

【毎日開催】

15記事にいいね!で1ポイント

PR

2025.11

2025.10

2025.09

2025.10

2025.09

2025.08

2025.07

2025.07

© Rakuten Group, Inc.