PR

Calendar

Dec , 2025

Nov , 2025

Oct , 2025

Sep , 2025

Aug , 2025

Nov , 2025

Oct , 2025

Sep , 2025

Aug , 2025

Keyword Search

▼キーワード検索

Comments

Freepage List

基本事情 写経一覧表(総合)[更新日付]

関連情報(アジア)

関連情報(中南米)

関連情報(ヨーロッパ)

関連情報(中東地区)

関連情報(アフリカ)

関連情報(北米ほか)

「年月日」から記事にアクセスする方法

世界規模データ

外国政府の統計 の出所

自由が丘氏等の寄稿一覧表(総合と自由が丘氏)

仮想旅行・歴史

鈴村興太郎博士の講話など

宇治見氏寄稿「ブラジル日本移民100年史」等

寺尾公男遺稿集

金剛山仙人

青雲荘亭主

ピケティ理論、所得格差分析など

山崎博司氏「こころの友」HPの一部保存

諸問題その他

司馬遼太郎「日本人とは何か」

マドレーヌ氏特別寄稿

Tsunami氏&Tigers&Mitsuya & Moomin Papa

土佐の高知(ふるさと)

父の癌闘病記

大学時代の思い出

会社勤務時代の思い出(OB時代も)

地元

海外出張

福島第一原発事故、地震、災害などへの対応

スポーツ・健康・病気関連(総合)

神尾米さんの「現代テニス」

宇宙・地球の未知

PCなど家電一般&HPやML & Fishing Mails

政治、法務関係など

年金など

ドキュメンタリーやドラマ・小説など

気候変動、資源・エネルギーなど

各種統計など

調理など

公害

家事一般(DIYを含む)

宗教

Category

寄稿(宇治見、マドレーヌ、トキめき橋氏ほか)

(68)自由が丘氏寄稿文

(189)Tsunami氏寄稿、SCRAP記事、写経・感想など

(326)政治・経済(国内統計etc.)

(725)世界、国際比較(国際統計etc.)

(228)生活全般

(129)基本事情(各国)

(114)アジア州

(257)ヨーロッパ州

(293)北米地区

(206)中南米地区

(112)オセアニア州

(104)中東地区

(51)アフリカ州

(126)宇宙の不思議・開発etc.

(71)気候変動など

(7)津波・自然災害

(30)自然の脅威、驚異etc.

(47)資源・エネルギー(陸・海洋etc.)

(49)発電・原発事故・放射能事故

(74)金融(事件含む)

(128)PC・家電

(229)スポーツ・余暇・車

(264)栄養・健康

(143)病気・伝染病など

(191)事故・災害

(102)福祉・厚生・年金問題

(59)公害

(15)流通(商品)・廃棄関連

(17)新技術

(30)友人・知人・地縁等

(40)土佐の高知

(63)夢

(49)お墓・葬儀・戸籍

(24)ガーデニング&DIY

(14)TV番組

(15)海外旅行

(6)国防/テロなど

(41)財政・税・電子証明など

(28)自治体、地元、遺産など

(37)店舗

(6)公衆道徳/法律など

(26)裁判/調停

(7)宗教

(21)ブログ

(31)テンプレート(表形式etc.)

(3)DVD収録など

(6)ホームページ、ウエブ会議など

(48)祝い事など

(14)会社時代

(22)学生時代

(7)物語り

(43)経済学研究

(26)思考紀行

(73)作業中マーク(終了次第削除)

(0)洞察力

(1) Oct 2, 2021

カテゴリ: 政治・経済(国内統計etc.)

★

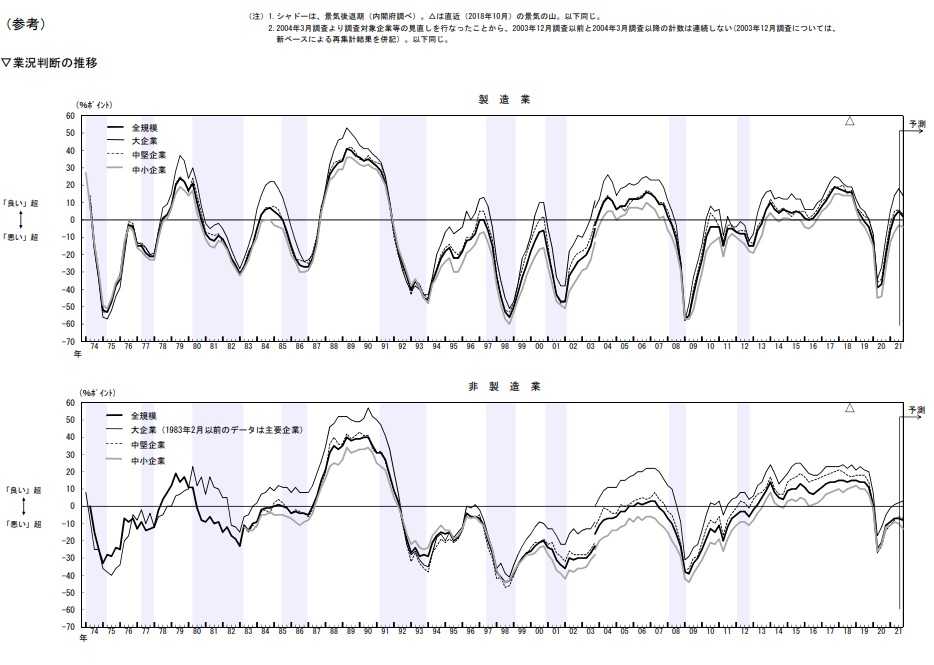

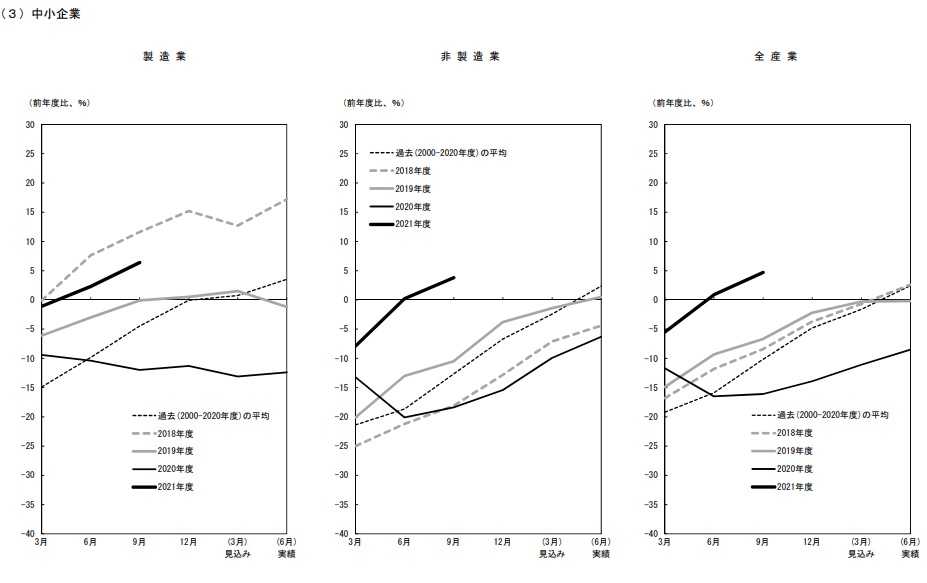

日銀(B.O.J)が10/1に「短観」を発表した。

各新聞社は、「大企業」ばかりに注目し、

なぜ「全規模合計」の数字を見ようとしないのであろうか。

日本は、「大企業」を支える多重構造の産業態勢が

あるから強いのである。

1.業況判断

<全規模合計>

「全規模合計」の業況判断は「DI=▲2」 であり、そのうち

「非製造業」は▲7で、「製造業」は+5と明暗

日本の企業は大企業だけで成立しない多重構造である。

業況判断は~「大企業」では全体はDI=10 である。

大企業の製造業(DI=18) では改善したと言っても、

その 水準は 2018年12月の(+19)で、

それ以来のDIは大きく下降カーブを辿り、

2019年後半に水面下に入り、 コロナ禍の2020年春まで下がり、

底を打って 2021年にやっと水面に出て息を吹き返している。

現在の大企業の製造業では、生産用・汎用機械(+34)、

非鉄金属(+33)、化学(+31)、電気機械(+30)、

木材・木製品(+24)、紙パルプ(+19)、

石油・石炭製品(+18)、業務用機械(+16)、

鉄鋼(+13)などが牽引している。

逆に、足を引っ張っている業種は造船・重機(▲26)、

繊維(▲8)、自動車産業(▲7)である。

自動車産業は本来は「牽引する役割であったが」

車載半導体部品不足が重荷となって~

コロナ禍の東南アジアからの

部品調達サプライチェーンの再編成が急がれている。

大企業の非製造業(DI=2) では

対事業所サービス(+38)、通信(+29)、

情報サービス(+25)、建設(+17)、卸売業(+15)、

不動産(+12)、物品賃貸(+10)などはプラスが大きいが、

宿泊・飲料サービス(▲74)、 対個人サービス(▲45)、

電気・ガス( ▲21 )は不調であり、

小売(▲4)、運輸・郵便(▲3)と冴えない。

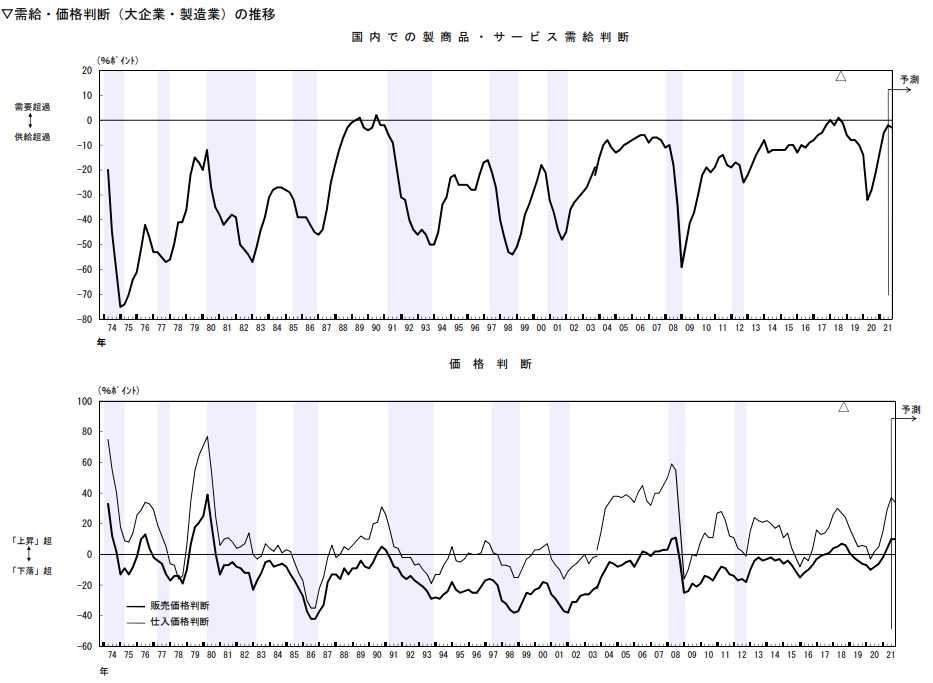

2.需要・価格・利益率指標

大企業の製造業から見た、国内の製商品・サービスの

需給判断はなお水面下にある。

価格はやや上がり気味であるが、

仕入れ価格の上昇が激しくて、それを自分の価格に

転嫁しずらい状態にある。

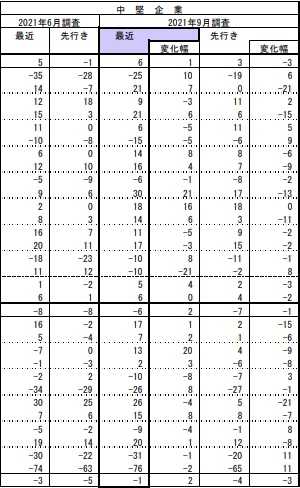

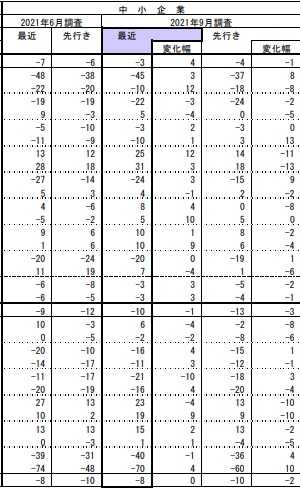

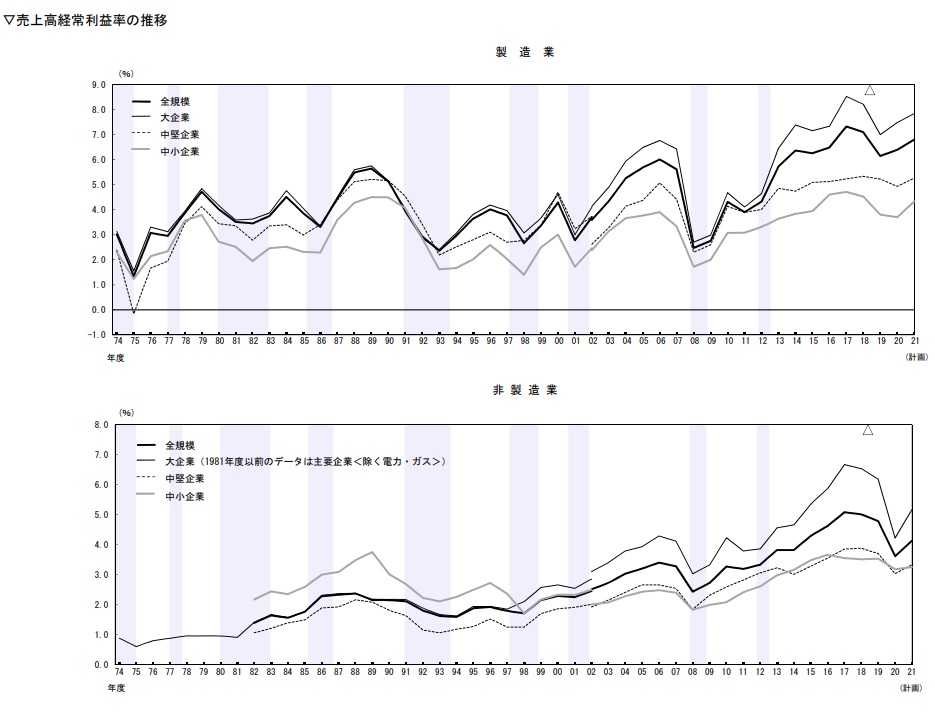

経常利益は、総じて製造業が高く、非製造業が低い。

製造業では大企業、中堅企業、中小企業の順に

利益率は下がるが、非製造業では大企業と「中堅・中小企業」

の間に溝がありそう。

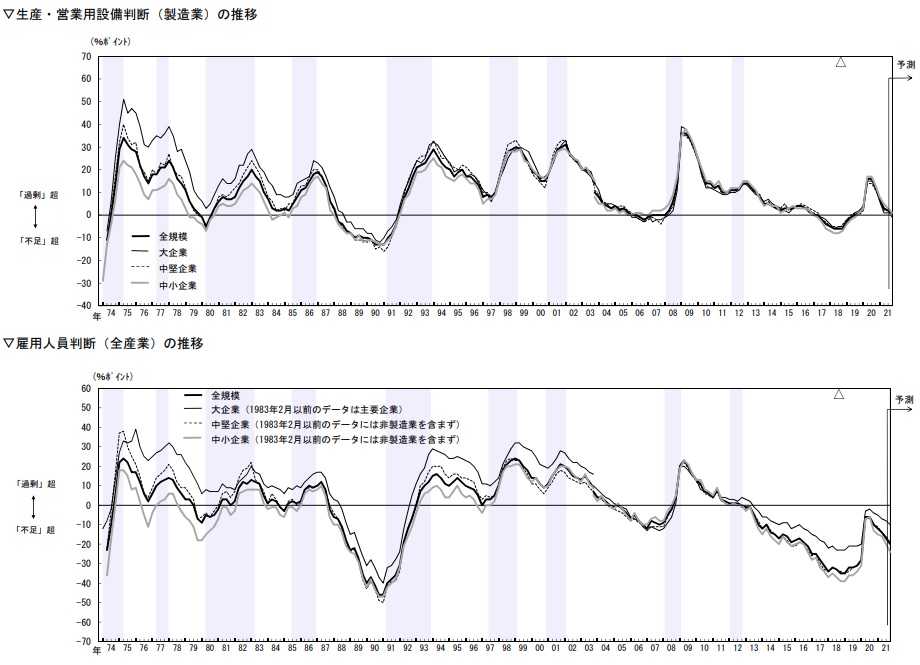

3.設備投資判断

設備投資の「過剰」の判断は0に近づき、

雇用の「過剰」は「不足」くらいに~

人減らしが進んでいる状態。

今後の設備投資については、

大企業では非製造業で通年に比べてやや意欲が高く、

中堅・中小企業では製造業の意欲が高い。

★

日銀(B.O.J)が10/1に「短観」を発表した。

各新聞社は、「大企業」ばかりに注目し、

なぜ「全規模合計」の数字を見ようとしないのであろうか。

日本は、「大企業」を支える多重構造の産業態勢が

あるから強いのである。

1.業況判断

<全規模合計>

「全規模合計」の業況判断は「DI=▲2」 であり、そのうち

「非製造業」は▲7で、「製造業」は+5と明暗

日本の企業は大企業だけで成立しない多重構造である。

業況判断は~「大企業」では全体はDI=10 である。

大企業の製造業(DI=18) では改善したと言っても、

その 水準は 2018年12月の(+19)で、

それ以来のDIは大きく下降カーブを辿り、

2019年後半に水面下に入り、 コロナ禍の2020年春まで下がり、

底を打って 2021年にやっと水面に出て息を吹き返している。

現在の大企業の製造業では、生産用・汎用機械(+34)、

非鉄金属(+33)、化学(+31)、電気機械(+30)、

木材・木製品(+24)、紙パルプ(+19)、

石油・石炭製品(+18)、業務用機械(+16)、

鉄鋼(+13)などが牽引している。

逆に、足を引っ張っている業種は造船・重機(▲26)、

繊維(▲8)、自動車産業(▲7)である。

自動車産業は本来は「牽引する役割であったが」

車載半導体部品不足が重荷となって~

コロナ禍の東南アジアからの

部品調達サプライチェーンの再編成が急がれている。

大企業の非製造業(DI=2) では

対事業所サービス(+38)、通信(+29)、

情報サービス(+25)、建設(+17)、卸売業(+15)、

不動産(+12)、物品賃貸(+10)などはプラスが大きいが、

宿泊・飲料サービス(▲74)、 対個人サービス(▲45)、

電気・ガス( ▲21 )は不調であり、

小売(▲4)、運輸・郵便(▲3)と冴えない。

2.需要・価格・利益率指標

大企業の製造業から見た、国内の製商品・サービスの

需給判断はなお水面下にある。

価格はやや上がり気味であるが、

仕入れ価格の上昇が激しくて、それを自分の価格に

転嫁しずらい状態にある。

経常利益は、総じて製造業が高く、非製造業が低い。

製造業では大企業、中堅企業、中小企業の順に

利益率は下がるが、非製造業では大企業と「中堅・中小企業」

の間に溝がありそう。

3.設備投資判断

設備投資の「過剰」の判断は0に近づき、

雇用の「過剰」は「不足」くらいに~

人減らしが進んでいる状態。

今後の設備投資については、

大企業では非製造業で通年に比べてやや意欲が高く、

中堅・中小企業では製造業の意欲が高い。

★

お気に入りの記事を「いいね!」で応援しよう

[政治・経済(国内統計etc.)] カテゴリの最新記事

-

日銀短観~景気悪化へ→今日は April FooL… Apr 1, 2025

-

3月31日は何の日❓→三井銀行の創業記念日 Mar 31, 2025

-

防衛予算案 最大の8.7兆円 トランプ政… Mar 27, 2025

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.