PR

カレンダー

2026年06月

2026年05月

2026年03月

カテゴリ

不動産コンサル・相続・空き家業務

(298)シムラーのつぶやき

(638)相続

(0)相談・センター

(0)土地売却相談

(0)賃貸借

(0)任意売却

(0)借地権

(0)広報企画推進室

(0)土地専門店の道

(700)理想の土地を求めて

(0)地元、都筑区内不動産情報

(0)不動産コンサル業務

(0)所属団体活動

(0)空家対策

(0)サイド自由欄

クレアの取り組みが掲載されました!

編著:江辺聡

発行:(株)日本シニアリビング株式会社

不動産のシムラー

不動産に関する話しはさまざまです。実際行っている不動産コンサルタント業務を通じて経験した内容を、楽しく、詳しくお伝えします。

コメント新着

相談していた金融機関の言うことは、ある程度理解できるが、断るばかりで代案がなく、どうもすっきりしない。どうすればいいのか?誰に相談すれば良いのか?

当時、弊社は、地元新聞社にご協力いただき、本社の会議室にて定期的に

不動産相談会

を開催しておりました。相談会開催の新聞記事を見て来場された相談者でした

。

この問題は、不動産仲介業務では対応できない、 不動産コンサルティング 業務 になります。

融資が受けられない原因を突き止め、解決方法を提案し、融資実行する内容で、業務委託契約を提案したところ、ご快諾いただきました。

お客様の相談内容は 、 親戚が持つ土地の上に自宅を建て るための住宅ローンを借りたいということになります。

さて、金融機関が住宅ローン融資を断るには、2つの大きな要因があります。

ひとつは返済能力。つまり借りる人の問題です。

もうひとつは担保力。つまり物件の問題です。

そこで、詳しくヒアリングや調査を開始。

結果、ご相談者本人は、勤務先や勤続年数など、融資を断られる理由が見当たりません。

次に 不動産の調査をさせていただき ました。

担保力は、資産性や流動性などをみます。最も重要なことは建物が建てられる基準に適合している道路に接道しているか?

その他、希望している建物の規模と建築費をみて判断します。

こちらも、問題がありませんでした。

ではなぜ融資が出来ないのか?

それは、所有者である祖母(以下、 SB という)の認知機能が原因でした。金融機関は、不動産を担保にして資金融資をしますが、それには、担保として提供する不動産の所有者の意思確認が必要です。 SB 様にはそれを判断する力が無かったのです。これは、金融機関にとっては融資できない決定的な原因となります。

融資できない原因は明確になりました。

さて、ここからが、どのようにすれば融資を受けられるかのアイデアを示すことができるか、腕のみせどころになります。

私が重要ポイントにしたのは、ご本人の属性(ぞくせい)です。

金融機関は、融資先本人の、年齢、勤務先、勤続年数、自己資金、返済比率などをチェックします。また、滞納履歴なども確認します。

金融機関からすると、担保さえ取れれば、超優良な融資先でした。言い換えると、対象不動産以外で不動産を担保に提供できれば、融資の可能性が出てくると、私は判断しました。

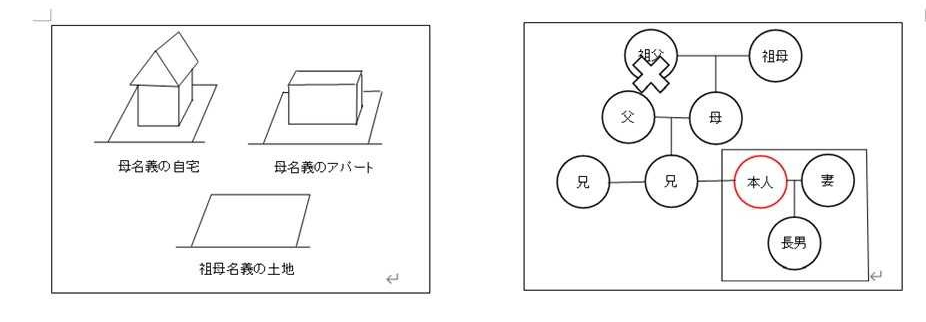

そこで、ご本人を基にした相続家系図とその方たちの所有不動産を確認しました。

※相続家系図、不動産概略図参照

まず、見えてきたのは、三人の相続人に3つの不動産です。

そして、母親(以下、 H という)には兄弟がいないことも、今回のスキームの決め手になりました。

SBが所有する土地、Hが所有する自宅とアパートで3つの不動産

H は一人っ子で、 SBの 唯一の相続人なので、 SB の土地は H に相続されることは間違いない。また、一定の準備は必要だが、 H の不動産は本人と本人の兄弟3名にそれぞれ相続される可能性が高い。

つまり、本人が SB 所有の土地に自宅を建てたのち、最終的には土地を自分の名義にできることは極めて高いのです。また、他の2兄弟も H 所有の2つの不動産をそれぞれに相続可能なことは、相続でもめないポイントにもなります。これも金融機関からすると良い条件です。

そして融資が決定した最大のポイントは、 H 所有の不動産を担保提供することに同意したことです。

建物を建てる敷地には、担保設定ができない代わりに、充分過ぎる位の2件の不動産に担保設定が可能になり、しかも相続後も本人名義の土地になる流れも作れそう。と、いうことで、金融機関としてはむしろ融資しない理由がなくなったのでは!と、当日の担当者に訴えました。

こうして念願の融資を受けて自宅建設の目処がつき、ご本人ご家族も大変喜ばれて、私も、不動産コンサルティング報酬を頂戴できて、めでたしめでたしでした。

悩みや心配、お困りごとを相談され、それが無事に解決できると、本当にこの仕事をしてきて良かったと思います。(笑顔)