PR

おおひげ村のヘノぼっち様やぁ

おひげっち『へのぼう』改め『おおひげ村のヘノぼっち様やぁ~♪』さんのブログへようこそ

カレンダー

カテゴリ

📰黒星★新聞【🆕新企画】🧠ChatGPTが斬る⚡️🇺🇸Christopher Millerの人物評:彼は🦅AEIの🥼研究員です🦅WASHINGTONの戦略家としての見解に偏り勝ちです😂ギャハハハハハハハハ🎉

📰黒星★新聞【🆕新企画】に🤘②回目⚡️早くも登場『佐藤優』氏に対するChatGPTさまの評価:彼の話法は推論を断定的に喋るヒトださうです『⚠️注意』仕舞せう😂ギャハハハハハハハハ🎉

此の話しは🇺🇸AMERICAが🇯🇵ニッポンに核開発をさせ🈚️いと云フ文脈には成りませんか⁉️

📢おはようございます(🔊爆音量)📰黒星★新聞【🌅朝刊】🇮🇷IRAN👧少女170人の犠牲をお教えて下さい⚡️

🇵🇰PAKISTANのやうな国が 独力で核開発、出来る筈が🈚️い 🇵🇰PAKISTANの核は 🇸🇦SAUDI ARABIAのカネだは 公然の㊙️密⚡️は ホントーですか⁉️🧠ハイ⚡️ホントーです安全保障界隈で非常に有名なTHEMAです

📰黒星★新聞【🆕新企画】に🤘②回目⚡️早くも登場『佐藤優』氏に対するChatGPTさまの評価:彼の話法は推論を断定的に喋るヒトださうです『⚠️注意』仕舞せう😂ギャハハハハハハハハ🎉

此の話しは🇺🇸AMERICAが🇯🇵ニッポンに核開発をさせ🈚️いと云フ文脈には成りませんか⁉️

📢おはようございます(🔊爆音量)📰黒星★新聞【🌅朝刊】🇮🇷IRAN👧少女170人の犠牲をお教えて下さい⚡️

🇵🇰PAKISTANのやうな国が 独力で核開発、出来る筈が🈚️い 🇵🇰PAKISTANの核は 🇸🇦SAUDI ARABIAのカネだは 公然の㊙️密⚡️は ホントーですか⁉️🧠ハイ⚡️ホントーです安全保障界隈で非常に有名なTHEMAです

コメント新着

コメントに書き込みはありません。

キーワードサーチ

▼キーワード検索

2024.05.09

テーマ: アメリカの宝くじ(58)

カテゴリ: カテゴリ未分類

✒️Lu Wang

🐉2024年5月8日 12:54 JST

➡︎指数連動投資の台頭が

➡︎VALUE投資を圧迫して居ると

➡︎アインホーン氏

➡︎VALUATIONと

➡︎RETURNのDATAは

➡︎過去の標準から外れず

📸Photographer: Kholood Eid/Bloomberg

著名ヘッジファンド運用者のデービッド・アインホーン氏は、パッシブ投資のブームが何年にも亘り

ウォール街の伝統的な割安株探しを無効にし、市場は「根本的に壊れている」と云フ

指数に連動する資金が爆発的に増えたことで、多くのアクティブ投資家が廃業に追い込まれ、ウォーレン・バフェット氏やベンジャミン・グレアム氏のような投資家が割安企業に価値を見い出した時代は終わったと云フ

そしてそれは、価格発見やコーポレートガバナンス(企業統治)etc.、凡ゆるものを蝕んで居る。「パッシブ投資家は、価値について何の意見も持っていない」と

アインホーン氏は2月にバリー・リットホルツ氏のポッドキャスト、「マスターズ・イン・ビジネス」で語った。

アインホーン氏がバリー・リットホルツ氏のポッドキャスト「マスターズ・イン・ビジネス」で語る

ヘッジファンド運営会社グリーンライト・キャピタルの創業者であるアインホーン氏は、パッシブ資産がアクティブ資産を追い越し

割安株がハイテクを中心とした成長株にかつてないほど後れをとっている時代にこのような見解を示している

自身のファンドが2年にわたり好調な成績を上げた同氏は、ディープバリュー投資を成功させる方法はまだあると強気な見方を示して居る

アインホーン氏は、かつて「マルクス主義より悪い」とまで言われた大規模なパッシブ投資による市場の混乱に関する広範な議論を再燃させて居る

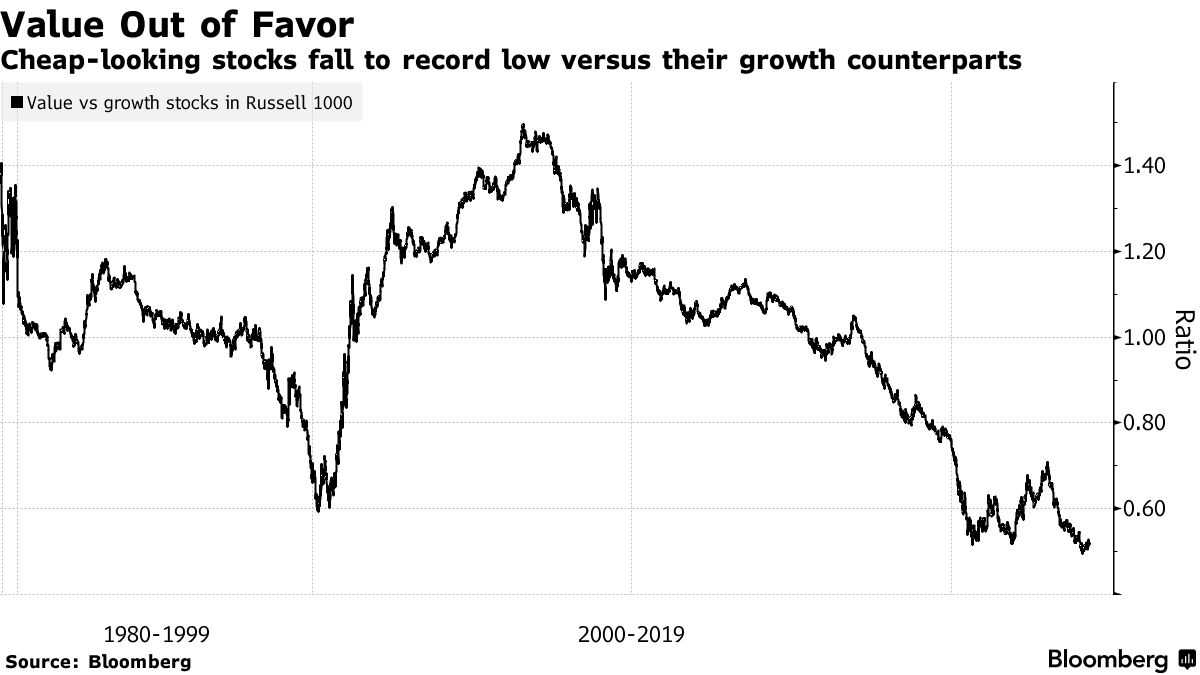

◆消えゆくバリュー

先ず、アインホーン氏の主張の中心、つまり昔ながらの投資スタイルの信奉者にとっては厳しい時代だということは真実だ

嘗ての投資家は、割安銘柄を物色して大勝利を収めることができた。しかし、この10年以上、この戦略では圧倒的多数のマネジャーが何度も失敗して来た

バリュー株、つまり株価収益率(PER)や株価純資産倍率(PBR)etc.の指標が低い銘柄の指数は2012年以降、2年を除くすべての年でベンチマークのラッセル1000種指数に後れをとっている

バリュー株は今年初め、成長株との比較で記録的な落ち込みを示した

その結果、往々にして割安となる出遅れ銘柄は敬遠される。そうなると、バリュー投資家は成果を出せず、資金が引き揚げられ、その銘柄がさらに下がるという悪循環が生まれる

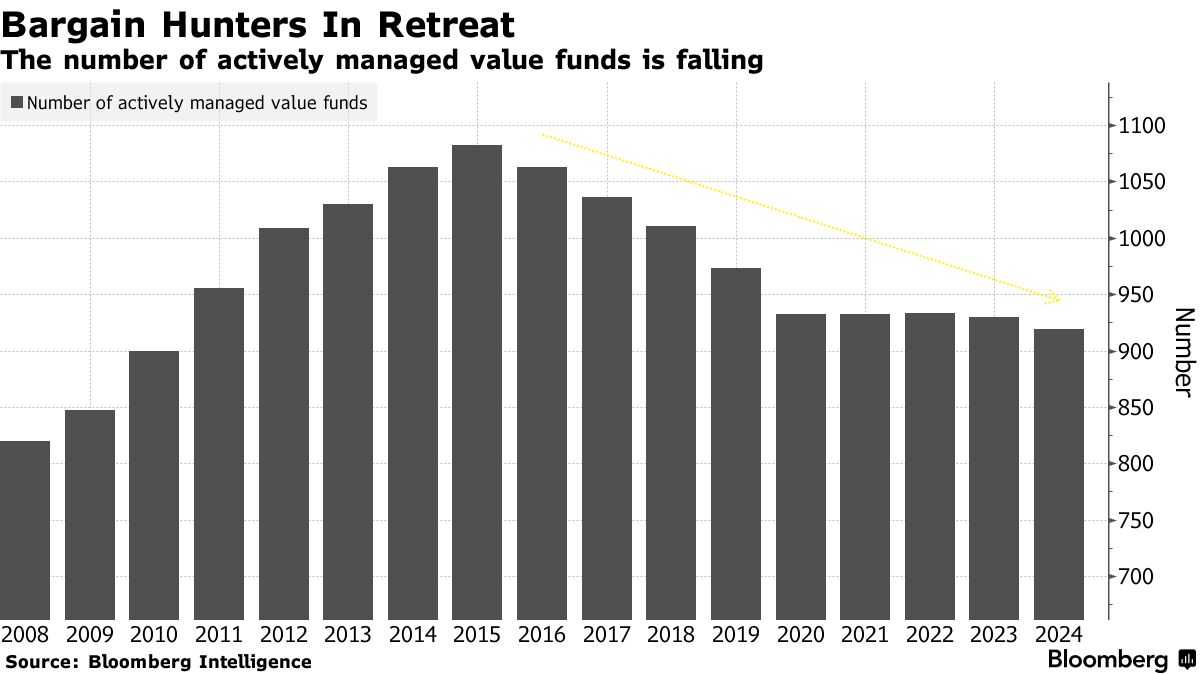

実際、バリュー投資に特化したアクティブ運用ファンドは減少して居る

ブルームバーグ・インテリジェンス(BI)の投資信託アナリスト、デービッド・コーン氏が纏めたデータによると

このスタイルに特化した投信とETF(上場投資信託)の数は、15年の1082本をピークに15%減少している

より広範な投資戦略を持つ銘柄選びのプロでさえ、最近のバーゲンハンティングは殆んど無駄な努力だと云フ考えを受け入れている

バンク・オブ・アメリカ(BofA)のストラテジスト、サビタ・スブラマニアン氏らが3月に行った調査によると

平均的なアクティブ運用ファンドのバリュー株へのエクスポージャーは、モメンタム株のそれを56%下回っており、これは過去15年間見られなかった水準だと云フ

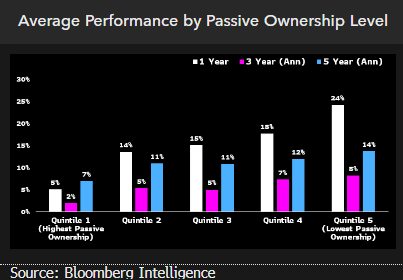

◆アクティブ・イン・コントロール

しかしBIのアナリストは、パニックに陥る必要はないことを示唆する証拠を見つけ出した。S&P500種株価指数構成銘柄のパッシブ保有比率を集計し

そのパフォーマンスを比較したトコロ、期間1年、3年、5年でパッシブ保有比率が最も低い銘柄が他の銘柄を上回っていることをアナリストは発見した

パッシブファンドが力強く着実に成長して居るにも拘わらず、市場の動きに与える影響は依然として小さい」と

BIのアナリスト、アタナシオス・プサロファギス、ジェームズ・セイファート両氏は最近のリポートに書いて居る

更に指数連動投資が混乱を齎すことを否定するもう一つの主張がある。これらのファンドは通常、アクティブ運用ファンドが設定した価格トレンドに従う

例えば、電気自動車(EV)メーカー、テスラが20年にS&P500種に採用されたのは、デイトレーダーと成長志向の機関投資家による株価の急騰によるものだった

又、21年の学術調査によると、米国株式市場は20年前と同様にアクティブであり、多くの一任投資家がパッシブETFを武器にポートフォリオを構築している。

◆新しい話ではない

アメリカン・センチュリー・インベストメント・マネジメントのマルチアセット戦略最高投資責任者(CIO)

リッチ・ワイス氏によれば、バリュー株のパフォーマンス低下を指数連動投資のせいだけにするのは誤りだと云フ

パッシブ投資の成長は、私がこの業界に入ったときから続いている。新しいものではない。それなのになぜ突然、バリュー投資が機能しないレベルに達したのだろうか」と同氏は問い掛ける

アインホーン氏は多くのバリュー投資ファンドの苦戦の背景に何があるかにかかわらず、強気を維持している。同氏のファンドは22年に約37%、昨年は22%のプラスリターンを上げた

ETFからアルゴリズム取引に至るまで、価格に鈍感な投資家が市場を支配しているため、存続可能な企業がとんでもなく低いバリュエーションで取引される「ディープバリュー」と呼ばれるような状況に成って居る

詰まり、配当や自社株買いといった控えめな企業からの還元で冴えも、最後に残ったバリューに傾倒した株主にリターンをもたらす🉑能性が🈶ると云フ事だ

アインホーン氏は先月の投資家向け書簡で、パッシブ投資の普及による歴史的な資本移動は「素晴らしい機会の組み合わせ」を生み出すと書いて居る

「私たちのリターンは、他の投資家からではなく、会社そのものから得られる」という。

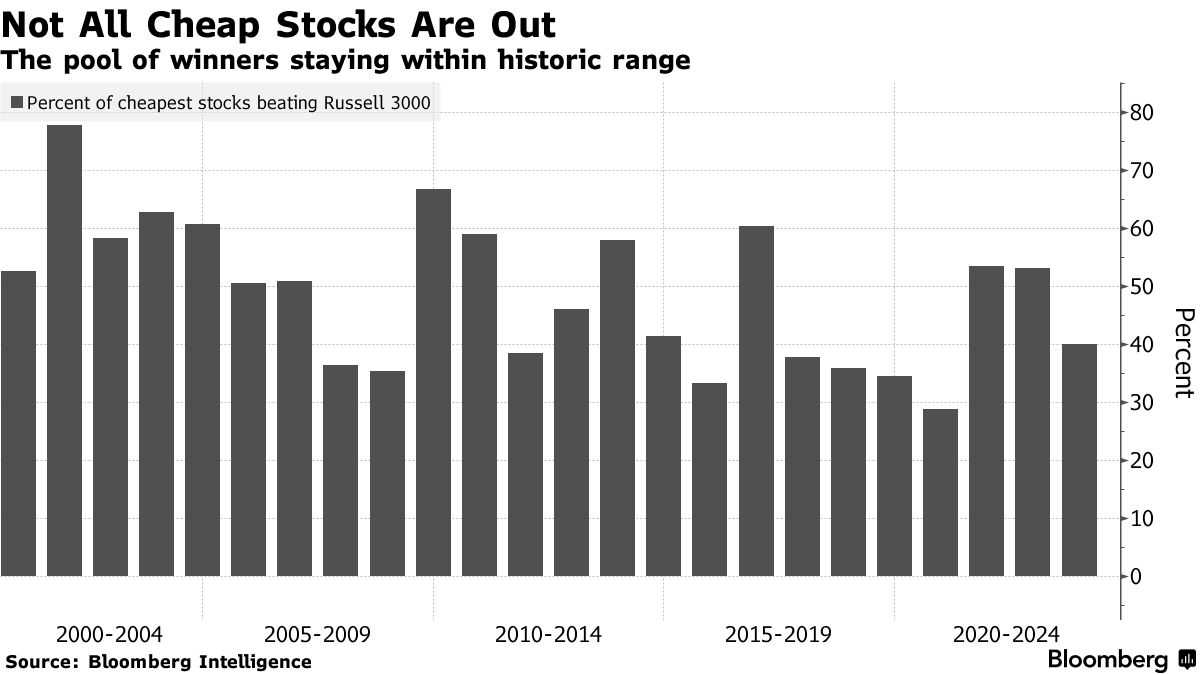

◆割安株

割安株の定義はさまざまで主観的であることが多いが、ここでは説明のために株価売上高倍率を使って判断してみよう。ラッセル3000種指数の中で最も割安な銘柄群のパフォーマンスを追跡してみると、過去3年間は多くの人が描いてきたようなバリュー投資の砂漠ではなかった

BIがまとめたデータによると、このグループではベンチマークを上回る銘柄の割合が21年に5年ぶりの高水準となる54%まで上昇し、翌年もその水準を維持した。

所謂「マグニフィセント・セブン」と呼ばれる大手テクノロジー銘柄が上昇を独占した昨年は、その比率は40%に低下した

とは云え、この比率はまだ過去20年のトレンドの範囲内であり、新たな投資の形を示唆するものでは🈚️い

若しアインホーン氏の言う通り、バリューは崩壊し、基本的にファンダメンタルズ(バリュエーション)はもはや重要ではないのであれば

指数を上回るバリュー銘柄の数は持続的に減少するはずだ」とBIの株式ストラテジスト、クリス・ケーン氏は云フ

然し、実際にはそうはなっていない。確固たるパターンはなく、行ったり来たりしている」と語った

(只、アインホーン氏は最新の投資家向け書簡で、バリューの定義に従来の指標を使うことに反発している。)

恐らく、バリュー投資の苦境はパッシブ投資というよりも、技術革新の勝者総取りの時代と関係があるのだろう

新型コロナウイルスのパンデミック(世界的大流行)のように経済の先行きが不透明であればあるほど、ソフトウエアやインターネット企業のような安定した収益を上げる大型成長株は魅力的な投資先と成る

ビレールのポートフォリオマネジャー、ラマー・ビレール氏によれば、成長株の絶え間ない上昇は指数連動投資によって増幅されたかもしれないが、割安とみられる株にも最終的には光が当たる

その時に流行遅れのものを所有している人は、市場が壊れていると主張するだろう」が、「私は市場が壊れているとは思わない」と述べ、バリュー投資家が報われるスピードが以前ほど速くないだけかもしれないと指摘した

原題:Einhorn Says...

Markets Are ‘Broken.’ Here’s What Data Shows (1)(抜粋

🌟超📰黒星★承認💮

お気に入りの記事を「いいね!」で応援しよう

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.