-

1

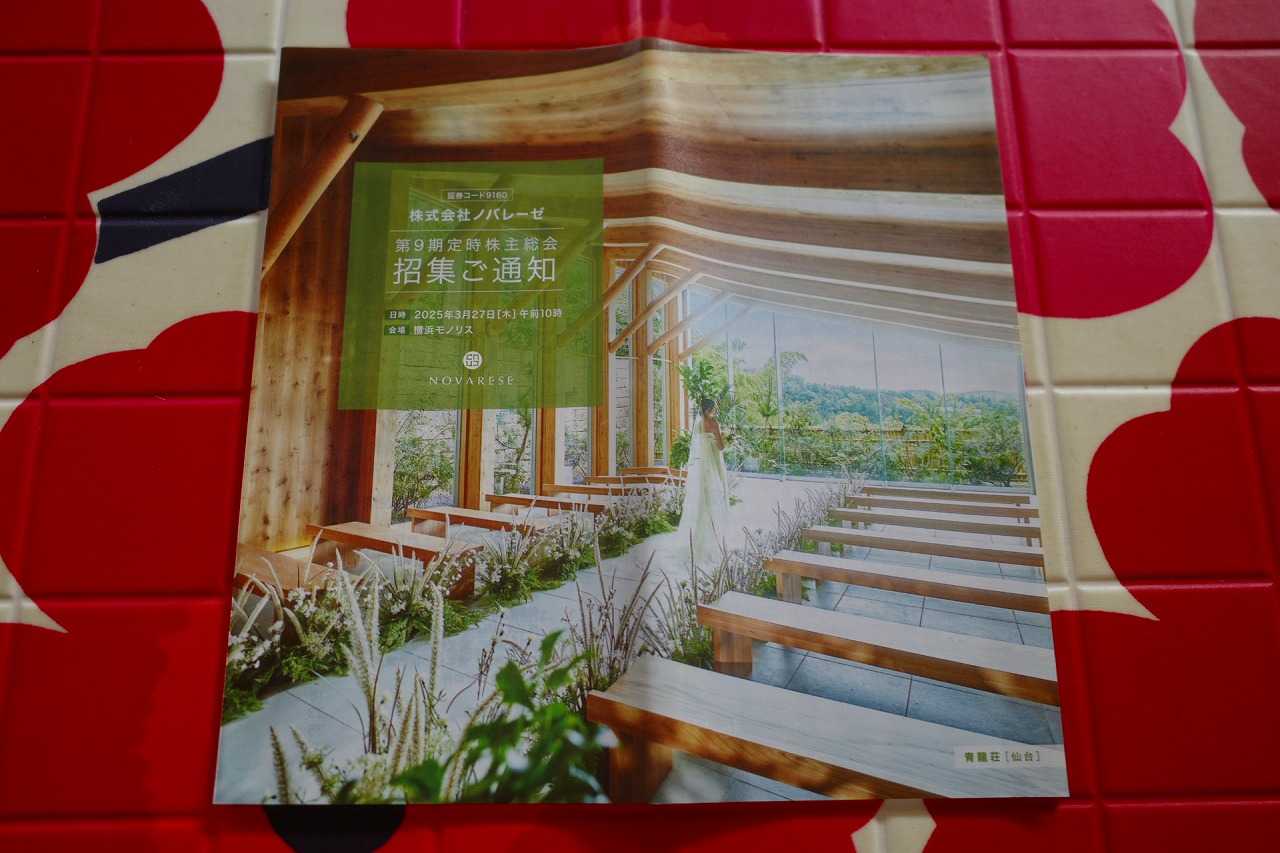

2021~26PF概況721位、オンザページ。

さて今日は2021~26PF概況シリーズです。721位 9160 オンザページ(東S、12月優待) ○ PF721位は、TKPの子会社で、ブライダル主力&ゲストハウスやドレスショップも展開し、2026年4月にエスクリと合併したオンザページ(旧ノバレーゼ)です。 現在の株価は305円、時価総額116億円、PBR0.76、自己資本比率は27.5%、今期予想PER7.06、配当利回り0%(0円)、総合利回り3.3%(0+10=10円、優待品は額面の50%で換算)で、優待は100株保有で2000円相当の食品などです。 ノバレーゼはかつてはPF上位の一角で戦ったこともある銘柄 ですが、今は最深海に100株がひっそりと眠るのみです。でもこれからもしっかりと業績推移を見ていこうと思っています。

May 11, 2026

閲覧総数 725

-

2

2021~26PF概況722位、田谷。

さて2021~26ポートフォリオ概況シリーズをどんどんいきます。 722位 4679 田谷 (東S、3・月優待) × (バリュー投資家としての評価) △ (優待族としての評価) PF時価総額722位は、東京・福岡中心に直営美容室を全国にチェーン展開している田谷です。 現在の株価は253円、時価総額19億円、PBR2.36、自己資本比率36.0%で利益剰余金はマイナス、今期予想PER188.0、配当利回り0%(0円)、総合利回り8.3%(0+21=21円、優待券はメルカリ平均価格の額面の70%で換算)で、優待は100株保有で3300円相当などの優待券です。 田谷は業績ズタボロで、業績不振で「継続前提に疑義注記」の灯る非常に厳しい状況です。ただ優待族的には、優待内容と総合利回りからは今のところはなんとかギリギリのギリでホールド継続出来るレベルではあります。これからも業績推移をしっかりと注視していく予定です。

May 12, 2026

閲覧総数 495

-

3

2021~26PF概況720位、アールシーコア。

さて今日は2021~26PF概況シリーズです。 720位 7837 アールシーコア (東S、3・9月優待) × バリュー投資家としての評価 △ 優待族としての評価 PF720位は、丸太組み工法の住宅(ログハウス)でトップのアールシーコアです。前回は2018シーズンで登場していてその時は54位だったのですが、深刻な業績不振が続いており、私はもうずいぶん昔に100株を残して撤退しています。 現在の株価は319円、PBR0.58、自己資本比率は35.6%、今期最終赤字予想、配当利回り0%(0円)で、優待は100株保有で株主アンケートに答えることを条件として自社オリジナルグッズまたは自社オリジナルカレンダーなどです。 私は過去マグカップを狙い撃ちにしてきました。その理由は全部で3色あるマグカップをコンプリートしたかったからです。ただどの色が届くかは会社側の気まぐれでランダムなので私はなかなか全色が揃わず、夢が叶わずにいました。でも2017年についに、、、 目標を達成しました。控えめに言って、とっても嬉しかったです。そしてその後は様々なアイテムを選んでいます。 さて一般的に言って、住宅展示場と言うのは無防備に行くと非常に危険なところ です。売上成績のノルマに追われて万年飢餓状態の「客を殺すことしか考えていない」営業マンが涎をダラダラと垂らしながら牙をむき出しにして待ち構えており、やってきた客の後ろを金魚の糞の様について歩き、隙あらば無知な消費者に自社の住宅を強引に売りつけよう、何が何でも契約を取ろうと虎視眈々と狙っているからです。 私は以前投資を検討していた、とあるプレハブ住宅メーカーの展示場に「偵察のつもり」で気軽に小粋にスキップしながら鼻歌混じりで出かけたところ、その日から「夜討ち朝駆け」で営業マンが家にガンガンやってくるようになり閉口したことがありました。 ちなみにこの 住宅展示場の危険性 については、 プロが教える!! 忙しい人のための家づくりブログ というサイトの 住宅展示場へ行くのはちょっと待って と言う記事がとてつもなく秀逸ですので、是非併せて御覧になってみてください。間違いなく一読の価値があると思います。、、、、、、すいません、かなり脱線しました。 ただ、業界にそんな「焼き畑農業」的な悪習が蔓延する中、ここアールシーコアは、「住宅展示場で一切営業をしない。価値を分かってくれる、共感してくれる、好きな人にだけ買って貰えればそれでいい。」という実に潔い方針を貫いており非常に好感が持てます。 IRによると、「当社の住宅はログハウスという特色があり、どうしても木材のクラックなどが発生する。そのため他社の規格品の均質なプレハブ住宅に較べるとどうしても完成度が落ちる。なので(他社の様な)押し売りをするのがそぐわない商品となる。気に入ってくれた人だけが買ってくれたらそれでいいというスタンスでずっと昔からやっている。」とのことでした。 、、、ただ、このやり方でアールシーコアは今では全く利益を出せず瀕死の瀬戸際の状態に追い込まれているわけであり、「ビジネスと言うのは理想主義だけではダメなんだな。」という当たり前の事を改めて学ばされますね。

May 10, 2026

閲覧総数 942

-

4

2024~26主力株概況最終回141位、あじかん。

さて今日は、2024~26主力株概況シリーズ です。2年がかりでお送りしてきましたが、ついに最終回となりました。 141位 2907 あじかん (東S、3・9月優待) ◎ PF時価総額141位の上位銘柄は、卵加工品、水産練り製品などの業務用食材が主力のあじかんです。 現在の株価は1341円、時価総額103億円、PBR0.56、自己資本比率は59.5%、今期予想PER9.10、配当利回り3.9%(52円)、総合利回り4.6%(52+10=62円)で、優待は「6か月以上の継続保有を条件として」「6か月以上&100株保有」で3月に1000円相当の自社製品、それにプラスして「6か月以上&2000株保有」で9月に3000円相当の自社製品などです。 まずは100株優待品を見てみましょう。 このゴボウを使って作ったチョコレートみたいなスイーツのゴボーチェが凄かったです。 食べると「チョコレートの味がする滑らかなごぼう」で、脳が「ダイエットコーク」を飲んだ時みたいにバグる感じです。そして特筆すべきはその後で、しばらく経つとオナラがプスプス出まくります。「あっ、やっぱりこれごぼうやったんや。」と実感しました。 さてそれでは次に過去の2000株優待品(3000円相当)をいくつかご覧頂きましょう。本当に極上の内容です。 毎回こんな感じで段ボール箱にぎっしり入って届きます。 具体的な使用例をいくつか見ていきましょう。 あじかん優待のデミグラハンバーグ これは何と言うか、給食で出てきそうな感じのやつなのですが、美味し過ぎずさっぱりとしていて、逆に絶妙にご飯が進む、庶民的で親しみやすい味で最高です。「押しすぎない、引きすぎない」。この見切りのレベルの高さは只事ではありません。「あじかん、恐るべし。」ですね。 この庶民的ハンバーグでもう一発。 ジャンバラヤのあじかん優待デミグラハンバーグ乗せ ジャンバラヤの味わいを全く邪魔しない、激渋の脇役ぶり。いやあ素晴らしいバイプレイヤーですね。 あじかん優待の焼きビーフン 、、、これ、無限に食えます。どうにも箸が止まらないです。優待品の中に「冷凍ビーフン」が入っていると、ラッキーって思いますね。 鯛のアラ煮・あじかん優待厚揚げ添え 出汁が沁みて美味しかったです。 いやあ、どれもとても美味しかったです。あじかんの2000株優待品は最高ですね。 さてあじかんは指標的にもまずまず割安ですし、地味ながらじりじりと成長していますし、ヒット商品のごぼう茶も好調ですし、おならぷーぷーゴボーチェも体に良さそうですし、2000株優待品は物量共に凄いですし、優待族的には実に良い銘柄と思います。 なので、お金がきつかったら100株、もしも余裕があったら優待グレードアップの500株か2000株を黙って買っておいて、市場で人気化する日を気長に待つというのはとても良い投資アイデアなのではないか?と個人的には感じています。 なぜかと言うと、1. あじかんが市場で評価されて株価が上昇する日が来たならば、売って利益をポッケに入れてそのまま無言で静かに去ればいい。2. あじかんが市場でいつまでも評価されないのならば、何年でもごぼう茶&ゴボーチェか冷凍食品優待を楽しく静かに貰い続ければいい。 からです。 このように、 精神的に極めて有利な戦いができる事が、優待バリュー投資の最大の長所 なんですね。♬♬♬ 、、、、、、さて、この「極めて優待族的な銘柄」であるあじかんの紹介を持って、2024~26主力株概況シリーズを終了とさせていただきます。皆様、この2年間お付き合い頂き、本当に有難う御座いました。 2024~26主力株概況 完

May 9, 2026

閲覧総数 1487

-

5

苦しい相場。

さて半導体関連銘柄の大暴騰で指数、特に日経平均は絶好調が続いています。 そんな中、自分は対指数で大きく劣後し非常に苦しい状況が続いています。 今の相場だと半導体に絡まない銘柄はファンダメンタルズが良好だったとしても全く見向きもされず、資金がちーとも入ってこない状況です。いや、なんだったら逆にジリジリと投資家のお金が抜けて行っているという感じです。 自分もそういう現状は理解はしていて、出来る限りマーケットに適応しようとはしています。自分の持ち株達を必死に眺めながら、大きく資金を寄せられそうな所に移動させてはいます。 ただ自分は「頭の固い、型を持ったバリュー投資家」であり、宗教的に出来ることと出来ないこと、また投資哲学に反するのでどうしても無理なこともあります。 「アクティブ投資家である以上、こんな惨状がいつまでも続くようだと引退も考えなくてはならない」という思いもチラッと頭をよぎりますが、とにかく気持ちを切らさず、脳みそを振り絞って戦っていこうと思います。

May 8, 2026

閲覧総数 2378

-

6

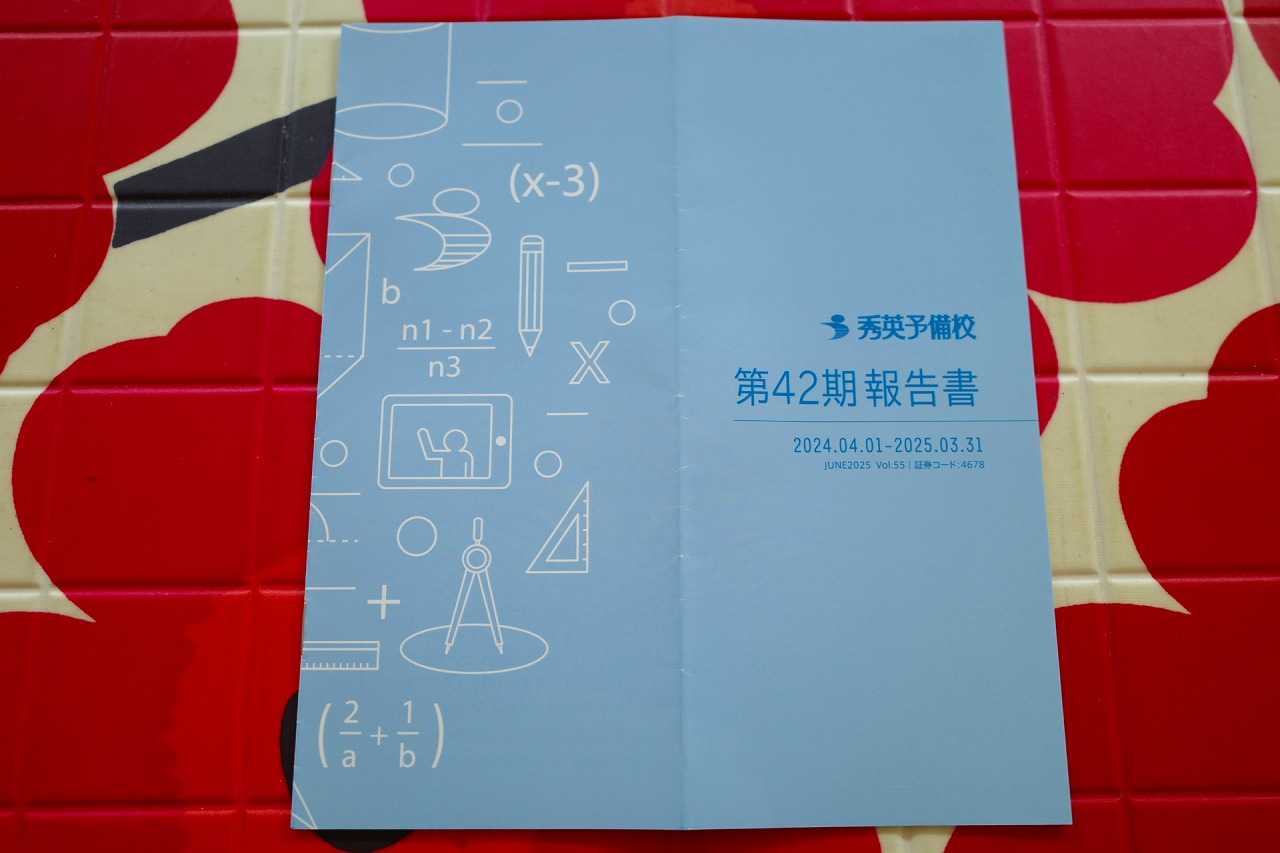

2021~26PF概況719位、秀英予備校。

さて今日も通常の2021~26PF概況シリーズです。もうラストなのでどこどこ行きます。719位 4678 秀英予備校 (東S、3月優待) 〇 PF719位は、静岡地盤で中学生向け集団指導塾が主力の秀英予備校です。 現在の株価は340円、時価総額23億円、PBR0.48、自己資本比率は49.1%、今期予想PER5.10、配当利回り2.9%(10円)、総合利回り4.4%(10+5=15円)で、優待は100株保有で500円相当の図書カードです。 秀英予備校は1単元が安くてカジュアルに買いやすいですし、まずまずの総合利回りが出ていますし、優待族的には悪くない銘柄です。現行の優待制度が続く限りはこれからも楽しくホールドして応援していく予定です。

May 8, 2026

閲覧総数 1149

-

7

2026年5月の抱負。

いやあ青葉薫る5月になりました。ゴールデンウイークが終わって今日から仕事という方も多いでしょうね。 さてマーケットでは昔から 5月は長年にわたって、油断のならない月だった。それは私たちが「5~6月の被災期間」と呼んでいたものの一部だった。S&P500は5月に、1965~1984年の20年のうち15年で下げた。 ダウ平均とS&P500にとって、5月は最悪の6か月の始まりだ。だから、「5月に売って、相場から離れなさい」と言われるのだ。(出典 アノマリー投資 、ジェフリー・A・ハーシュ著、パンローリング、2013年 P184) とされています。投資家にとっては「1年で最も注意の必要な季節の始まり」という事ですね。(滝汗) そのため、この「投資家にとって不利な季節」である5月から8月までは、自分はフルインベストメントはいつも通り貫くものの、極力ポートフォリオを資産バリュー・収益バリュー側に寄せて、大きなダメージを避けるように、手堅く保守的に戦うようにいつも心がけています。 それでは皆様、今月もよろしくお願い致します。

May 5, 2026

閲覧総数 1361

-

8

2021~26PF概況718位、マリオン。

さて今日は2021~26PF概況シリーズです。718位 3494 マリオン(東S、9月優待) ○ PF718位は、不動産賃貸が柱のマリオンです。 現在の株価は355円、時価総額28億円、PBR0.59、自己資本比率は24.2%、今期予想PER11.60、配当利回り1.8%(6.4円)、総合利回り4.6%(6.4+10=16.4円)で、優待は100株保有で1000円相当のクオカードです。 マリオンは1単元も安いですし、まずまずの総合利回りも出ていますし、PF最深海銘柄としては全く問題ないものと考えています。

May 7, 2026

閲覧総数 936

-

9

2021~26PF概況717位、サンメッセ。

さて今日も通常の2021~26PF概況シリーズです。 717位 7883 サンメッセ (東S、3月優待) △ PF717位は、総合印刷の中堅のサンメッセです。 現在の株価は366円、時価総額65億円、PBR0.44、自己資本比率は62.6%、今期予想PER15.78、配当利回り2.2%(8円)、総合利回り3.6%(8+5=13円)で、優待は100株保有で500円相当のクオカードなどです。 サンメッセの優待クオカードは毎年盤面がとっても可愛いんですね。今日は折角の機会なので、過去数年分を見ておきましょう。 うーん、使うのが勿体無いくらい印象的なクオカードですね。♬ さて、サンメッセは指標的には大して見るべきところはないですが、1単元が3万円台の銘柄で500円のクオカードが戴けるのは無条件に嬉しいですね。現行の優待制度が続く限り、これからも末永くホールドして応援していく予定です。

May 6, 2026

閲覧総数 1168

-

10

お家を建てる前に知っておいて欲しい、たった1つのこと。

これは以前から凄く気になっていたことなのですが、株クラの方がお家を建てる時、何故か最初から住宅メーカーにお願いするものと決め打ちしていることがとても多いのですが、非常に勿体ないことだと個人的には考えています。 もっと言うと、「みんな株のことだったら異常なくらいに頭が切れるのに、株と同じくらいに値段の張るお家のことになったらどうしてそんなに赤子の様に盲目的になってしまうのかな?」と疑問に感じてしまうレベルです。 さて我々株クラの大多数は「家庭持ちのおっさん」です。そしてどんどんどんどん資金力を増やしたいと思って日々を戦っているわけです。でも奥様の方は「安心できる巣を作りたい」と言う本能から「自分のお家」を欲しがっており、年がら年中執拗にそれを要求し続けます。 そしてその迫力と執念についに根負けして首輪をつけられた状態で様々な危険が待ち構えている「ハウスメーカー合同の住宅展示場」に連行され、知識不足でガード丸空きの状態に付け込まれてしまい、待ち構えていた住宅メーカーの営業マンに絡めとられてしまっていつの間にか契約してしまったという事例が多いのではないか?と自分は推測しています。 さてこれの何が勿体ないのかというと、住宅メーカーにお願いすると何故か専門知識のない「営業マン」とお家造りをさせられることになるのですが、彼らの目的はただ1つ「契約をとってハンコを押させること」だけなのです。 なので、契約をとった後は彼らの情熱は「ほとんど0」になります。「これはできません。これは追加料金です。」ばかりで、結局出来上がったのは「思い描いていたのとは程遠い謎のプレハブ小屋」ということがほとんどになります。でもそのお代は驚くほどに高額です。住宅展示場の高額な維持費や多くの営業マンの人件費が乗ってくるので当たり前ですね。 それでは一体何が正解なのでしょうか? 答えは、「自分が理想としているようなお家を探しまくって見つけ、それを設計した建築家にお願いする。」です。 「えー、そんなの難しいし、とても出来ないよ。」と思うでしょうか? 全くそんなことはありません。我々株クラが日々投資に傾けている情熱・探索力を使えば「あ、この家やな。こんなのを建てて住みたいな。」と言うものは必ず見つかります。建築雑誌を見れば施工事例には必ず設計事務所が載っているのでそこからすぐにアクセスできますし、足を使って地元の住宅街をくまなく散策することからもピンとくるお家は見つかると思います。 理想を言えば、そういう「合格ライン」の家を複数見つけ、それぞれの建築家にアポを取って面談をお願いします。そして、その中からベストと思う方を選べばよいのです。 設計料が高いのでは?と怯む方がいるかもしれませんが、建築代金にもよりますが、大体はその7~15%程度で大したことはありません。 そもそも建築家と言うのはみんな「好きでやっている仕事」なので、むしろ使ってくれる情熱と労力を考えると「申し訳ないくらいに破格に安い」のが実情です。面倒な施工管理とかも全部してくれる訳で「本当にこんな値段でいいのかな?」というのが正直な所です。でも別に我々がそれを気に病む必要はありません。建築家にとってはクライアントの家は「自分の作品」であり、彼らはある意味では我が為に努力しているからです。 そして設計が上がった後で、実際に建てる段階で複数の工務店に見積もりを出して貰う「競争入札」をすることによって、建築コストはかなり下がります。これも建築家の先生が工務店のレベルを調べて、「ここならお願いしても技術的に大丈夫。」という所を複数見繕ってくれます。 もう一点、「建てている最中に工務店が潰れて飛んでしまったらどうしよう?」という不安が当然あると思いますが、これに関しては入札参加時に「御社の財務諸表一式を見積もりと同時に提出すること」を条件にしておけば大丈夫です。貸借対照表や損益計算書を見れば「ここはヤバい。」と言う所は1発で分かるので、そういう工務店は避けて選べばいいだけのことです。株クラの皆にはこんなの御茶の子さいさいの朝飯前ですよね。(笑) 更に正直に言うと、競争入札によって下がるコストの方が建築家の先生の設計料を上回ることも多いと思います。その理由ですが、工務店と言うのはそれぞれの事情で時期によっては「手持ちの工事が少なくて、割とお腹が空いている。」ことがあり、そういう所は仕事を取るために「値段を切ってくる。勝つために思い切って原価ギリギリ近くまで見積価格を下げてくる。」場合があるからです。そして歴戦の株クラの方だとかなり大きなお家を建てられる場合も多いでしょうから、その差額は猶更大きなものとなります。 なのでトータルで考えると、 お家を建てる時は、まず最初に自分の感性にジャストフィットした建築家を見つけてお願いし、実際に工事を請け負う工務店は飛ばないか財務調査をした上で競争入札で選ぶ のが正解となります。これで住宅メーカーにお願いするよりも、最終的には10倍満足できるお家になると思います。 最後に1つだけ注意点を上げると、「建築家の知り合いAさんがいるので、その人に自分が理想する建物のイメージBを伝えてお願いする。」のは絶対にダメです。 何故かというと、建築家の頭の中は人によって全く違うので、AさんにはBは設計出来ないからです。なのでこれをやると理想の家は建ちません。 皆様のお家づくりの参考になれば幸いです。

Apr 12, 2023

閲覧総数 12629

-

11

2021~26PF概況715位、原田工業。

さて今日は2021~26PF概況シリーズです。715位 6904 原田工業 (東S、3月優待) △ PF715位は、自動車用アンテナ専業メーカーで国内首位の原田工業です。 現在の株価は467円、時価総額101億円、PBR0.69、自己資本比率は38.6%、今期予想PER48.90、配当利回り1.6%(7.5円)、総合利回り3.7%(7.5+10=17.5円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 ここの優待は以前は100株保有で3000円相当のクオカードと言う大盤振る舞いだったのですが、総合利回りが高過ぎて続かず、2023年11月に上記のように改悪されました。 ま、でも今くらいの優待内容の方がむしろ妥当で、のんびりホールドしていくのにはむしろ居心地が良い気がしています。「市場全体から広く薄く無理なく優待を吸い上げる」のが我々優待族の基本戦略ですからね。(笑)

May 3, 2026

閲覧総数 1069

-

12

インターコンチネンタル東京ベイ。

東京の湾岸にひっそりと建つ、高級ホテルのインターコンチネンタル東京ベイ。 結婚式場運営からホテル経営へも手を伸ばしている 2418ツカダグローバルHD が経営しており、ここを10000株保有していると年に2枚無料宿泊券が戴けます。 2026年3月に優待券を使って実際に泊まってみたので、今日はその体験レポートをお届けします。 ホテルは1995年開業で今年で30周年ということですが、一階には沢山のレストランや売店があって凄く活気がありますし、掃除が行き届いていてとても綺麗です。ホテルスタッフがたくさんいてみんなが目を光らせています。ちょっと困った風なお客さんがいるとサッと駆け寄って「何かお手伝いできることはないですか?」と声をかけています。 ツカダGHDはブライダルから始まった会社なので、スタッフ全員に「おもてなしの心」が注入されていると感じました。私はここの株をかなり多めに持っているのですが、「ツカダGHDの従業員の教育レベルは極めて高い。これは安心してホールドしていけるな。」と強い感銘を受けました。 お部屋もペニンシュラ東京とかシャングリラ東京とかパレスホテルとかの日本代表クラスの5つ星ホテルには及ばないものの十分な広さがありました。これで無料なら文句はないな、という感じです。 お部屋からは東京ベイも見えます。 下の売店で買ったおやつを食べて休憩です。 その後ホテル内を探検していると、面白いものを見つけました。 フィットネスルームが、なんとホテルの部屋を2つぶち抜いて作ってあるのです。IHGグループに加入するときに施設基準を満たすために慌てて急造したのでしょうか? 運動するための靴を履いていなかったのでちょっとパカパカして動きにくかった。。。 夕食はイタリアンレストランで戴きました。 全体に、ハイレベルでいいお店でした。 でもどうして高級イタリアンのお店のパスタってこんなに量が少ないんだろう。お皿の真ん中にほんのちょっとしか入ってないし。もっとたくさん食べたいなあ。。。 うん、でもいいお店でした。 インターコンチネンタル東京ベイ、随所に2418ツカダGHDの「ホスピタリティ底力」を感じる素敵なホテルでした。定期的に宿泊券も貰えるので、また行ってみたいと考えています。

Apr 29, 2026

閲覧総数 2722

-

13

2021~26PF概況716位、タカキタ。

さて今日は2021~26PF概況シリーズです。716位 6325 タカキタ (東S、9月優待) △ PF716位は、飼料系農機が主のタカキタです。 現在の株価は408円、時価総額57億円、PBR0.56、自己資本比率は84.2%と良好、今期予想PER18.60、配当利回り2.5%(10円)、総合利回り3.7%(10+5=15円)で、優待は100株保有で年1回500円相当のクオカードなどです。 タカキタは指標的な割高感も特にありませんし、財務状態も良いですし、PF超下位としては良い銘柄であると評価しています。

May 4, 2026

閲覧総数 1087

-

14

2021~26PF概況714位、エコミック。

さて今日は2021~26PF概況シリーズです。714位 3802 エコミック(東S、3月優待) ○ PF714位は、給与計算受託で、道外企業の受注が主のエコミックです。 現在の株価は469円、時価総額22億円、PBR1.36、自己資本比率は81.6%と鉄壁、今期予想PER13.40、配当利回り2.8%(13円)、総合利回り4.9%(13+10=23円)で、優待は「6か月以上の継続保有を条件として」100株保有で1000円相当のデジタルギフトなどです。 エコミックは財務状態も良いですし、良好な総合利回りも出ていますし、PF下位としては問題のない良い銘柄と考えています。

May 2, 2026

閲覧総数 949

-

15

2024~26主力株概況112位、チェンジホールディングス。

さて今日は2024~26主力株概況シリーズです。 仕込みの関係で紹介が遅くなりましたが、今日紹介する銘柄は実際にはPF最上位の一角の地位にまで既に上り詰めています。気合満点でお送りします。それでは参りましょう。!112位 3962 チェンジホールディングス (東P、6・12月優待) ◎◎◎ (暫定)PF112位は、地方自治体・企業のDXを支援して業務フロー再構築やITツールを提供し、ふるさと納税「ふるさとチョイス」が稼ぎ頭のチェンジホールディングスです。 現在の株価は1057円、時価総額781億円、PBR1.75、自己資本比率は34.9%、今期予想PER9.31、配当利回り2.2%(23円)、総合利回り6.9%(23+50=73円)で、優待は300株保有で年2回7500円相当のデジタルギフトなどです。 総合的に考えて、チェンジホールディングスには破格の総合戦闘力があると考えており、既にポートフォリオ最上位の一角として戦っています。今日は私がここを良いと思う理由を箇条書きで書いて行きます。1. まずシンプルに総合利回りが高い。「デジタルギフト」という「金目系優待」で、年2回かつ利回りが7%前後あるのは大きい。また 現行の優待制度を2029年6月期までは廃止しないことを社内決議 しており一定の安心感があるのもいい。 そしてこれを逆に言うと、 「優待廃止が無い限りは高い総合利回りが株価を担保してくれる」 ということになる。優待バリュー投資家としてはこれが極めて大きく、今回チェンジHDを主力として戦う決断の決め手となった。 チェンジHDは「のれん」を積んで攻撃的なM&Aを繰り返しながら急成長しているわけだが、この手の企業は一定の確率で「やらかしてポシャる」ことがある。ただそういった場合でもチェンジには「優待エアバッグ」が作動するというセーフティネットがある。つまり「ハイリスク・ハイリターン」のゲームを「ミドルリスク・ハイリターン」の分の良い戦いに変換できるという「有利な構造」が存在している。 2. ここの稼ぎ頭は100%子会社のトラストバンクが手掛けるふるさと納税サイトの「ふるさとチョイス」なのだが、徐々に規制が強まりかつ競争が激化していることがマーケットから悲観されて株価がずる下げとなっている。 でも自分は、ふるなびやさとふるなどのライバルサイトと比べた場合にふるさとチョイスは返礼品の選択肢が多くてクオリティが高く、更にサイトが他社より洗練されていて使いやすいと以前から思っていた。そして実際、2024年くらいからは自身の納税をふるさとチョイス1本に絞ってもいた。 そういった自らのサイト利用者としての経験から、「ふるさと納税はポイント付与が廃止になったけど、そうなると元々ポイント付与をせずに制度の趣旨に則った王道の運営をしていたふるさとチョイスが息を吹き返すんじゃないかな?」と感じている。 何が言いたいのかと言うと、「市場はチェンジHDのふるさと納税事業の将来を悲観しているけど、自分はまだまだ全然イケると思っている。つまりマーケット参加者の大多数の見方と、ワイの個人的な見方に160度くらい大きな乖離がある。」そこにチャンスを見いだした。3. 上場以来、積極的なM&Aを繰り返しながら「グロース株」と名乗るに相応しい成長を続けている。 今後も今の勢いを維持できるのであれば、どこかではマーケットで再評価される可能性がある。 「逆張り系優待族」のワイにはたまらんくらい魅力的なチャート。ヨダレ出る。↓ 成長力は今のところ問題なし。↓(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 特に2024年12月に155億円(のれん130億円)で 100%子会社化したM&A業界5位のfundbookはポテンシャルが高そう に感じる。 また M&A業界に属する銘柄は2026年1月現在でマーケットで非常に高く評価されやすいことも大きな加点ポイント と考える。 具体的に言うと、まず2025年時点の業界ランキング(売上高基準)では、1位が日本M&Aセンター(約440億円)、2位がM&Aキャピタルパートナーズ(約224億円)、3位がストライク(約203億円)、4位がクオンツ総研HD(約166億円)で、その次の5位が、fundbook(約58億円)となっている。 次に各社が市場でどう評価されているかを見てみる。1位 2127 日本M&A PBR4.88×PER21.26=103.742位 6080 M&Aキャピ PBR2.57×PER15.37=39.503位 6196 ストライク PBR3.86×PER14.46=55.814位 9552 クオンツ総研 PBR13.38×PER19.34=258.77 このように、業界上位4社は PBR×PERのグレアムのミックス係数 で見て、40~259と極めて高い評価となっている。その一方で、5位のファンドブックを100%保有している我らが3962チェンジHDは、PBR1.75×PER9.31=16.29にしか評価されていない。 この事実を「3歳児の様にシンプルに」考えると、 チェンジHDのグレアムミックス係数は「少なくとも今の倍」くらいはあっても全く不思議ではない ように感じられる。 (上記データは2025年3月期有価証券報告書P92より引用) 以上です。 また改めての復習になりますが、仮に稼ぎ頭のふるさと納税がマーケットの現在の多数意見どおりに今後激しくポシャって、更にM&A業界5位で期待のfundbookも鳴かず飛ばずでモノにならなかったとしても、1で述べたように最低限「優待エアバッグ」が株価を守ってくれるので、その間に負けを認めて精神的に受容し、敗戦処理をして撤退できる時間的猶予がある程度残されている と考えます。これらのことを総合的に勘案して、私は「チェンジHDで勝負しよう。」と決断を下しました。 今後の業績推移をしっかりと見守りながら、常在戦場の緊張感を持って戦っていく予定です。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jan 17, 2026

閲覧総数 8518

-

16

2024~26主力株概況140位、カーリットホールディングス。

さて今日は2024~26主力株概況シリーズです。 140位 4275 カーリットホールディングス (東P、3月優待) 〇 PF時価総額140位は、化薬、化学品など電気系化学を多角展開するカーリットホールディングスです。 現在の株価は2774円、時価総額636億円、PBR1.59、自己資本比率は66.3%と良好、今期予想PER21.90、配当利回り1.4%(38円)、総合利回り1.6%(38+5=43円)で、優待は100株保有で500円相当のUCギフトカードなどです。 カーリットHDは元々は100株だけ保有していたのですが、2023年10月に「最近は世界的にきな臭さが増してきているし、日本も防衛関連の予算を増やしてきているし、優待MAXの1000株は持っていても全然いい銘柄だよな。」と思って買い増ししていました。 そして最近、防衛関連需要の増加や日本国民の国防意識が急速に高まってきていてカーリットHDへの評価が上昇してきていることの影響でしょうか、株価が上昇したため今回初めて上位に登場してくることになったのでした。

Apr 28, 2026

閲覧総数 1934

-

17

2026年4月のまとめ。

いやあ今年2026年ですが、早くも4か月が経過しました。ということは1年の3分の1が終了しました。月日が流れるのは本当に早いですね。 さてマーケットでは昔から「4月は平均して1年で最高の月だが、問題の兆しがないか用心する必要がある。」と言われていますが、個人的には問題だらけのとんでもない1か月となりました。 今月は「よし、今だ!。ここで大きめのロット入れよう。」と自信を持って仕掛けても、ほぼ全てで裏目に出てしまい、「数百万円単位の実現損を出しての撤退か戦線縮小」を強いられる勝負が延々と繰り返されて辛かったです。 パンチを1発打つとその数倍マーケットから殴り返される感じで、顔面ボコボコになる酷い1か月でした。 一応最近の自分が調子が悪いことは十分に認識していたので、全て「当然優待付きで、更に指標的にも十分に割安な銘柄」であることを条件とした上で、専門としている「小売業」以外に「卸売業」、「電気機器」、「化学」、「ガラス・土石製品」など広めに業種的な分散もかけて戦ったのですが、「枕を並べてほぼ全滅の討ち死」というとんでもない結果となりました。 正直、過去5年間くらいでは最も悪い1か月だったと思います。今の自分は控えめに言っても「東証カジノとの波長が全く合っていない」状態です。 「何かを変えなくてはいけないし、そうでなければ生き残れない。」瀬戸際の状況に自分はいると認識しています。 それでは皆様、来月もよろしくお願い申し上げます。

Apr 30, 2026

閲覧総数 2462

-

18

2021~26PF概況713位、栄電子。

さて今日は2021~26PF概況シリーズです。713位 7567 栄電子 (東S、3月優待) △ PF713位は、独立系で産業機器・民生機器向け電子部品商社の栄電子です。 現在の株価は491円、時価総額25億円、PBR0.53、自己資本比率は65.7%、今期予想PER29.40、配当利回り2.0%(10円)、総合利回り4.1%(10+10=20円)で、優待は100株保有で1000円相当のクオカードです。 栄電子はまずまず低PBRですし、財務状態も良いですし、PF最深海銘柄としては全く問題ないと思っています。

May 1, 2026

閲覧総数 852

-

19

4. ゆっくり金持ちになりたい奴はいない。

さて今日は株式投資本オールタイムベスト154位 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) の第4弾です。 今日は、素晴らしい出来である 第1章 道教の賢人ークリップパラドックス から。 「損をしたい、儲けたくないと思わなければならない。儲けるのは嫌だ、損をしたい、儲けるなんてまっぴらだ、と思わなければならない」 これが「クリップパラドックス」だ。思慮深く、経験豊かなシカゴの穀物トレーダーであるエベレット・クリップが何度となく繰り返した言葉である。 これこそが「迂回」アプローチ、つまりオーストリア学派の投資法と呼ぶところのものであり、本書の主題である。つまり目の前の利益を追い求めるのではなく、一見損を生むような困難かつ「迂回」するルートを通り、そこを中継点として、より大きな利益につながるような優位性を獲得する、というものである。 これは、文明の破壊者または創造者でもある軍人や起業家たちが長年にわたって用いてきた戦略でもある。またこれは、われわれの世界に生来備わっている成長のためのロジックでもあるのだが、それを急き立てたり、強制したりすると、崩壊するものでもある。 その難しさゆえに、本書の主張やわれわれの時間認識とは対照的に、めったに人の通らない、ましてやウォール街の連中にとっては認識することもできない迂回路となったままなのである。 この「クリップパラドックス」戦略は、使う投資家がまずいないが故に常に有効です。より下世話で分かりやすい言葉で言うと、 ゆっくり金持ちになりたい奴なんかどこにもいない。 ということですね。 また私がこれまで実際にお会いしたことのあるS級・超A級の投資家の方々には「どこか泰然(たいぜん)としたところがある」場合が多いのですが、彼らの多くはこのクリップパラドックスに本能的に気付いているんじゃないかなあ?とも感じています。(続く)

Apr 23, 2026

閲覧総数 1784

-

20

骨の髄まで株が好き。

さて今日は私にとって、なんと「20日振りとなる完全オフ日」でした。なので昨日の夜は「あぁ、今日は目覚まし時計をセットせずに眠れる。何て素敵なことだろう。」と思ってウキウキわくわくしながらお布団に入りました。 でも早朝になると徐々に目が覚めてきて、「あっ、今日はもしも早起きしたら2024~26主力株概況シリーズの下書きをサルのように書きまくれるぞ。」と思って結局飛び起きました。 起きてみるとなんとまだ6時45分でした。今日は完全フリーの1日なので無限と言って良いくらいの時間があります。そこでまずはゆっくりとお風呂に入り、その後はパソコンの前に座ってブログの下書きを嬉々として始めました。 9306東陽倉庫、3091ブロンコビリー、9799旭情報サービス、8801三井不動産、9842アークランズなどのポートフォリオの時価総額160~170位あたりの上位銘柄の下書きやその場で思い付いた投資コラムなど、全部で7つか8つの記事を書き殴って今に至っています。 、、、結局、自分は株式投資が骨の髄まで好きだし、命続く限りこの世界で戦っていくんだろうな、と改めて感じています。

Apr 19, 2026

閲覧総数 2538

-

21

2024~26主力株概況139位、ヤクルト本社。

さて今日は2024~26主力株概況シリーズです。139位 ヤクルト本社(東P、3・9月優待) ○ PF時価総額139位は、乳酸生菌飲料が主力で、訪問販売員による強固な販売網を誇るヤクルト本社です。 現在の株価は2768.5円、時価総額8535億円、PBR1.40、自己資本比率は65.7%、今期予想PER17.43、配当利回り2.5%(70円)で、優待は100株保有で3月株主に自社製品・株主優待クーポン、9月株主に「東京ヤクルトスワローズ」オフィシャルファンクラブ無料入会権(ライト会員)等です。 私はヤクルト本社を何故か持っていなくて、ずっと「安い所があったら絶対買おう。」と思っていたのですが、ようやく優待バリュー投資家としてなんとかギリギリで買える水準まで下がってきたので、2024年6月に100株だけ買いました。 ただヤクルト本社の優待MAXは1000株なので、「優待族として生を受けた以上、そこまでは絶対に買いたいな。」と草むらに隠れてその後もずっとチャンスを伺ってきました。 その後、2025年3月期を通過し、私は無事に100株優待を獲得しました。 優待品は「ヤクルトレディ」が直接お家に届けてくれたのですが、その後別の日に「納品書」を持って来がてらの強めの営業がありました。私は、「むむむ、優待品を使ってぐいぐいダイレクトに営業に繋げるとは、ヤクルトはなかなかやるな。」と大変感銘を受けました。 営業力の強い銘柄が結局生き残る と言う25年間の投資家としての確かな経験則があったからです。 すると、軟調な業績推移で株価が弱含み時価総額が減少したことにより、MSCIグローバルスタンダード指数から除外されるのではないか?という予測が市場で出回り、2025年10月くらいから株価が急落しました。(そして実際に2025年11月5日に除外されました。) 私は、「マーケットでは知ったら終いだ。これは1000株まで乗せる大チャンスだ。」と考えて、この騒ぎのどさくさに紛れて900株買い増しし、それで念願の1000株体制としたのでした。 よほどのことが無い限りは、今後この虎の子の1000株を抱いたまま楽しく毎日を過ごしていく予定です。 、、、後、今思い出したので忘れないようにひっそりとここに書いておくのですが、実は自分は以前から「逆指標」としてとても信頼しているアクティブファンドがあって、そこが私が買い増ししようとしている前後で保有上位銘柄だったヤクルトを叩き売っていたので、それで「これはそろそろ入れるな。」と感じていたこともありました。 パフォーマンスの優れないアクティブファンドと言うのは、その極限のハイプレッシャーから「面白いほどに次から次へと裏目で最悪な投資行動をしてしまう」ものなんですね。

Apr 26, 2026

閲覧総数 3227

-

22

2024~26主力株概況135位、ANAホールディングス。

今日の日記は、2024~26主力株概況シリーズです。135位 9202 ANAホールディングス (東P、3・9月優待) バリュー投資家としての評価 △ 優待族としての評価 ○ PF時価総額135位の上位銘柄は、国内線・国際線共に日本1位のANAホールディングスです。コロナ前の 2019シーズンには23位 で出ていましたが、その後世界的に急拡大した新型コロナウイルスの影響を重く見て一旦持ち株の全てを断腸の思いで投げていました。 ただ、私は幼少の頃からANAの事が大好きでした。子供心に「JALのスチュワーデスさんはなんだかツンとしてて冷たくてちょっと怖い。でもANAの人はニコニコしてて優しいしよくおもちゃをくれる。きっとANAは2番手だから追いつくために凄く努力していてサービスもいいんだ。そういう向上心のある方がなんだかカッコいいや。」と思っていたのです。 そのため「ポートフォリオにANAがいない状態」と言うのは「個人的にはあり得ない非常事態」であり、何か大切なものをなくしてしまったような感覚があって極めて居心地が悪く、その後もずっと買い戻しのタイミングを計り続けてきました。 そして2021年12月6日に「新型コロナウイルス感染症も広まってそろそろ2年になる。ウイルスの毒性も低下してきているし、過去の感染症の歴史からしてもそろそろ終息する頃合いだろう。ここで一旦自分にとっての最低量を買い戻そう。」と考えてとりあえず1000株だけ買い戻したのでした。 現在の株価は2821円、時価総額13662億円、PBR1.12、自己資本比率は37.7%、今期予想PER9.54、配当利回り2.1%(60円)、総合利回り2.4%(60+8=68円、優待券は金券ショップ平均買取価格の1枚400円で換算)で、優待は100株保有で年に2回普通運賃50%割引の株主優待券+グループ優待券などです。 ちなみに優待券は到着の度に色が変わるのですが、私の観察によるとどうやら全部で大体4色あるようです。 さてANAは2012年に大型増資爆弾投下があり、 株価超暴落で、我々ホルダーが「枕を並べて仲良く討ち死」したのは未だに記憶に生々しいところ です。 また、 一般的に言って航空会社と言うのは、競争が厳しく、利益水準は非常に低く、新しい機材を永遠のラットレースの様に買わなくてはならず、更には戦争や感染症や大災害等の世界情勢不安定化の影響を強く受けるなど、悪材料が常にてんこ盛りの状態 です。 そのため航空会社というのは、 バリュー投資家としての観点からは、ポートフォリオ上位でホールドするなど「言語道断&完全にクレイジー」な鬼畜の所業 なのですが、優待族的な見地からは鉄板銘柄でもあり、非常に悩ましいところです。また最近はJALもそうですが優待券の実質価値が暴落しており、これも悩みの種となっています。何しろ以前は数千円はあった価値が今では1枚数百円ですからね。(汗)自分としては優待株の発行基準をもっと厳格にして1枚当たりの価値を高めるべきであると考えています。 ま、いずれにせよ、最愛の優待株の1つであるANAを再びポートフォリオ上位で迎え入れられたことを嬉しく思っています。優待券が足りなくなるくらいに日本中をまた元気に飛び回りたいと思っています。

Apr 17, 2026

閲覧総数 2068

-

23

2021~26PF概況712位、セブン工業。

さて今日は2021~26PF概況シリーズです。712位 7896 セブン工業 (東S、3月優待) ○ PF712位は、階段、和風造作等内装建材とプレカット等木構造建材両方を扱っているセブン工業です。 現在の株価は502円、時価総額24億円、PBR0.36、自己資本比率は53.3%、今期最終赤字予想、配当利回り4.0%(20円)、総合利回り5.0%(20+5=25円)で、優待は100株保有で500円相当のクオカードなどです。 セブン工業は低PBRですし、まずまずの総合利回りも出ていますし、PF下位としては良い銘柄であると考えています。

Apr 27, 2026

閲覧総数 1522

-

24

2021~26PF概況691位、クラウディアホールディングス。

さて今日は通常の2021~26PF概況シリーズです。 691位 3607 クラウディアホールディングス (東S、8月優待) ○ PF時価総額691位は、ウェディングドレスメーカーのクラウディアホールディングスです。 現在の株価は342円、PBR0.66、自己資本比率31.4%、今期予想PER8.90、配当利回り2.9%(10円)、総合利回り4.4%(10+5=15円、優待はクオカードのみで換算)で、優待は100株保有で8月株主に500円相当のクオカード+株主優待券1枚などです。 クラウディアHDはウェディングドレス納入先式場のドレス内製化のダメージとその後の新型コロナの流行が効いて、2015~21年はほとんど利益の出ない「虫の息」状態でしたが、この数年再び利益が出るようになってきています。こういう復活劇を見れるのは嬉しいですね。

Mar 11, 2026

閲覧総数 1991

-

25

主力株候補のアイデアはどこから来るのか4?

※ この記事は、2024年に連載企画としてお送りした、「主力株候補のアイデアはどこから来るのか?」の最終回第4弾です。第1~3弾をリリースした後で、何故かそのまま出すのを忘れてしまっていました。 そして数日前にブログの下書きの片隅にひっそりと残っているのが発見されました。一旦は没にしようと思いましたが、せっかく完結編があるのにこのまま破棄するのももったいないかなと思ったので、一応ここでアップしておくものです。 なおこのシリーズはブレインストーミングのための私的なメモです。特に推敲せず思い付いたままをラフに書き殴っている荒いものなのでご了承ください。※、、、今日の日記は、シリーズ「主力株候補のアイデアはどこから来るのか?」の最終回第4弾です。未読の方は、 第1弾 第2弾 第3弾 と順番にご覧下さい。 さて前回まででPF上位で戦うことになる主力株候補をいつもどうやって探しているのか?の「アイデア出し」の源は大体書いたのですが、今日はその続編です。 具体的にはヤフーファイナンスの「時価総額下位ランキング」を2024年4月某日に上から順番に調べながら、自分が何を思い、実際にどの銘柄を買ったのかをレポートしてみたいと思います。なお参考情報として、しばらく前にある主力株での戦いを終えて珍しく手元に豊富なキャッシュポジションがあったので、自分としては「何か新しい銘柄を買いたくてウズウズしている。」メンタリティであったことを補足しておきます。 それでは早速ランキング上位を見てみましょう。 1位に輝いた3824メディアファイブは時価総額が5.9億円しかありません。1000万円くらいの投資で四季報の大株主に登場できるので、「一度くらいは記念で出てみたい。」と言う奇特な方はやって見てもいいいのではないでしょうか? ただし買った後に売り抜ける撤退戦は至難の業になるかもしれないですが。 7位で札幌アンビシャス市場上場の3136エコノスは「優待リユース株バルクプロジェクト」の一環で1枚だけ持っています。非優待株ではありますが、指標的に非常に割安ですしとても良い銘柄です。地方のマイナー市場に上場していることによる「逆プレミアム」がたっぷりと乗った極上の超小型株ですね。、、、ランキングを順番に見ていると、400位まで来たところで1つの銘柄が目に留まりました。港町神戸を地盤とし、店舗、ネットで自社ブランドの婦人用バッグ、財布を販売している3550スタジオアタオです。2016年の上場以来ほぼ順調に株価が下落し、今では過去最高値の10分の1近くまで来ています。かつてここに夢を見た投資家の殆ども既に去り、株価は静かに凪いでいますが、優待狙いで1枚買うのにはそろそろいい水準かな?と思って買いました。 と、こういう感じで自分は銘柄探しをしています、というお話でした。(終わり)

Mar 29, 2026

閲覧総数 2998

-

26

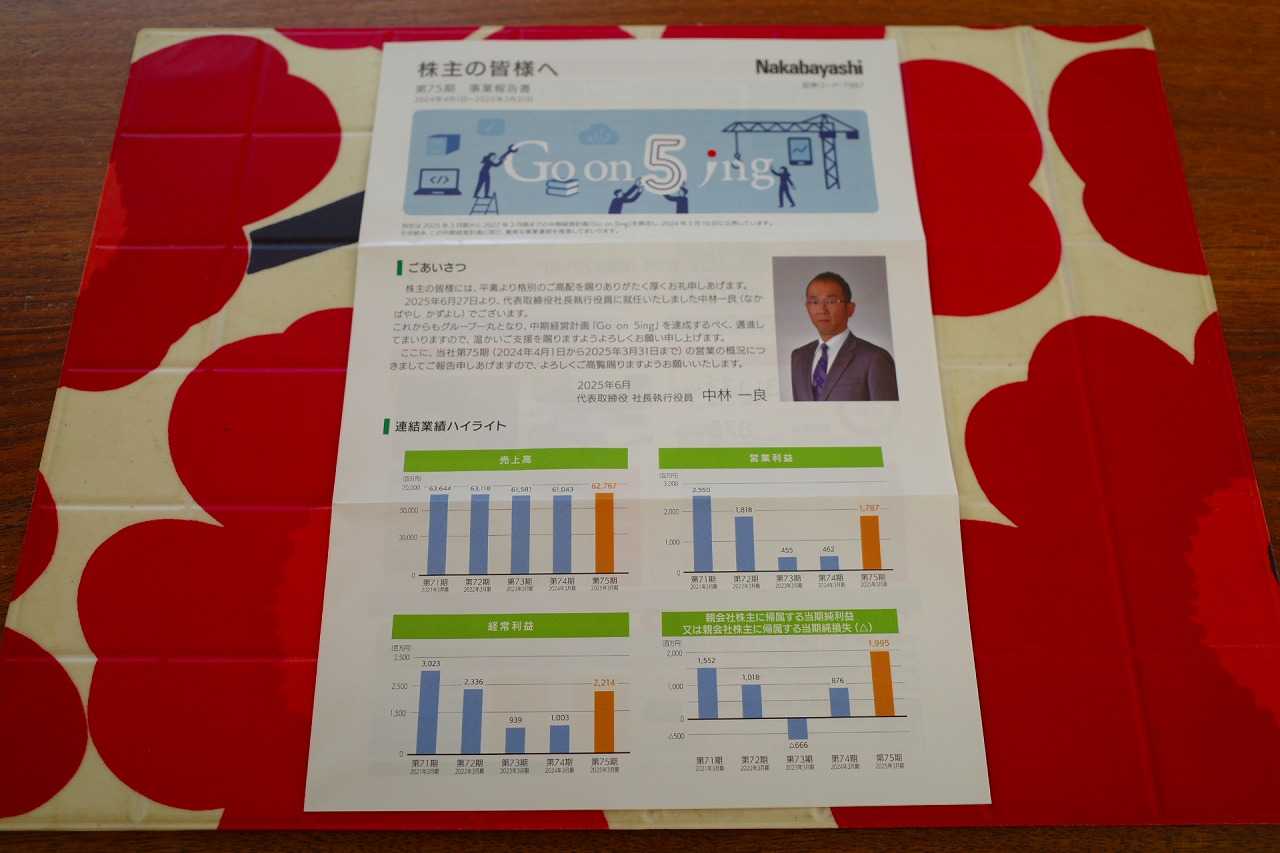

2024~26主力株概況134位、ナカバヤシ。

さて今日は2024~26主力株概況シリーズです。 134位 7987 ナカバヤシ (東P、3月優待) ◎~◎◎ PF時価総額134位の上位銘柄は、アルバム、図書館製本の最大手のナカバヤシです。私は2014年に一度ここに参戦したのですが、2015年に株価が急騰したときに売却したままとなっていました。 、、、時が流れ、2022年1月にたまたまここを見た時に、「おっ、久々に見たけどえらく安いな。」と思ってまず500株だけ買ったところ、「いや、実力的にもっと上だな。」と感じて瞬時に更に2000株追加しました。 そしてその後数日考えて、「ナカバヤシはもっと上のランクで戦えるな。」と思って2500株追加したので、結局は優待MAXとなる5000株を保有することとなりました。 現在の株価は581円、時価総額167億円、PBR0.54、自己資本比率は53.1%、今期予想PER8.80、配当利回り3.8%(22円)、総合利回り4.3%(22+3=25円、100株優待品を300円で換算。)で、優待は100株保有で自社製品などです。詳細については、下記の会社HPをご参照ください。↓↓↓ ナカバヤシの魅惑の優待内容 今日は私が頂いたナカバヤシ優待の実際をいくつかシャッフルして見ておきましょう。 ナカバヤシは指標的にも安いですし、総合利回りも出ていますし、ポートフォリオ上位で戦うに足る確かな実力があると考えています。

Apr 15, 2026

閲覧総数 2168

-

27

2024~26主力株概況138位、三十三フィナンシャルグループ。

さて今日は2024~26主力株概況シリーズです。138位 7322 三十三フィナンシャルグループ(東P、3月優待) ○ PF時価総額138位の上位銘柄は、三重銀行と第三銀行が経営統合して誕生し、三重県2位の三十三フィナンシャルグループです。ちなみに三重県1位は、8368百五銀行 です。 イメージキャラクターが「ポムポムプリン」でした。懐かしい。。。 って言うか、ポムポムさんって未だに現役の方だったんですね。自分はもう引退されたのかと勝手に思っていました。。。 ここは三重県地盤ですが、お隣で大票田である愛知県にも大きく侵攻していますね。 現在の株価は1555円、時価総額1628億円、PBR0.73、自己資本比率は5.0%(国内8.58%)、今期予想PER13.59、配当利回り2.1%(32円)、総合利回り2.2%(32+2=34円)で、優待は「1年以上保有を条件として」で1000株保有で1000円相当のクオカード、2000株保有で4000円相当のカタログギフトなどです。 今日は私の過去の選択品を2つご覧いただきましょう。 本まぐろ赤身&めばちまぐろ赤身のセット。 漬け丼にしました。まぐろがねっとりと濃厚で滅茶美味い。 新巻鮭半身姿造り。 こっちをめっちゃ睨んでる。。。怖いよーーー。 恐ろし過ぎて目を合わすことが出来ず、あんまり身をほじれんかった。。。 さて三十三FGは、「総合的に見て地銀界ではかなり脆い最弱銘柄群」の一角です。ただ最近の金利上昇と地銀株再評価の流れを受けて株価は急騰しています。 自分としては「今の地銀株への心地よいモメンタムの涼風が続く限り、楽しくこのままホールドしていけばいいだろう。風がやんで誰の目にも株価の下落傾向が明白になる日が来たら、その時に初めて売却を検討することにしよう。」と今のところは気軽に考えています。 ワイの伝家の宝刀 である バリュー→モメンタム戦略 をまるまるそのまま実践しているということですね。

Apr 22, 2026

閲覧総数 1700

-

28

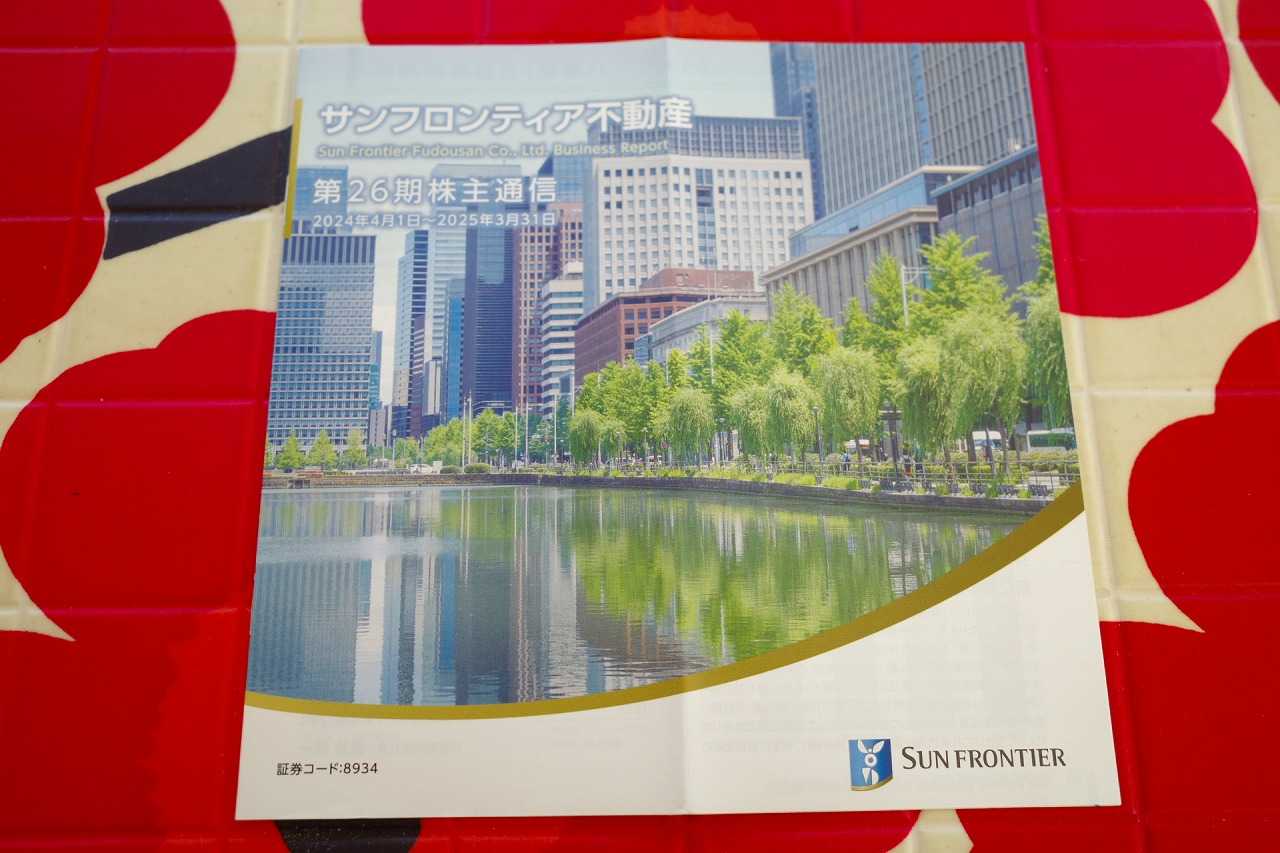

2024~26主力株概況137位、サンフロンティア不動産。

さて今日は2024~26主力株概況シリーズです。137位 8934 サンフロンティア不動産(東P、3月優待) ◎ PF時価総額137位の上位銘柄は、不動産の売買、賃貸仲介から出発し、ビル管理、改修工事へ展開しているサンフロンティア不動産です。 現在の株価は2739円、時価総額1572億円、PBR1.22、自己資本比率は43.4%、今期予想PER8.58、配当利回り2.8%(76円)、総合利回り3.0%(76+5=81円、優待券は株主のみ使用可。ここでは暫定的に額面の50%で換算。)で、優待は100株保有で1000円相当の割引券などです。 サンフロンティア不動産は指標的にまずまず安いですし、成長力もありますし、業績がぶれやすい不動産関連銘柄という欠点はあるにせよ、かなり良い銘柄であると評価しています。

Apr 21, 2026

閲覧総数 1916

-

29

エド・スィコータの名言に酔いしれる(株式投資本オールタイムベスト4位、マーケットの魔術師2)。

さて私は毎日大量の投資本を読みながら御機嫌に株式投資をしているわけですが、その中には「頻繁に参照する」名著中の名著と言うのがあります。それは具体的には、 株式投資本オールタイムベスト10 の中の、 生き残りのディーリング や オニールの成長株発掘法 などがそうなのですが、実は一番良く手を伸ばすのは マーケットの魔術師シリーズ全4作 になります。 そしてその中でもシリーズ第1作の 青本 を最も愛でているのですが、実は更にその中でもダントツに良く読み返すのが、 「1970年代で世界最高のトレーダー」として知られたエド・スィコータの至高のインタビュー になります。 そこで今日は今後の自分自身の利便性のために彼の名言の数々を特別にまとめておきます。 彼のトレードスタイルは基本的にはトレンドフォローのシステムだったのですが、彼はその理由を 「多くの良いシステムはトレンドに追随することをベースにしている。生ある者はすべてトレンドに従っている。」 と説明しました。私は初めてこれを読んだ時に「なんて分かりやすい説明なんだろう。」と感銘を受けました。 「もし僕が強気だったら、押し目を買ったり、強くなるのを待つということはしない。その時点でもうすでに買っているんだ。。。強気なのに買っていないのは、非論理的だ。。。」 素晴らしい。本当にその通りですね。 「良いトレードの要素とは、1に損切り、2に損切り、そして3に損切りだ。もしこの3つの法則に従うならば、誰にでもチャンスはめぐってくる。」 これぞ正に至高の名言ですね。私はこの「スィコータの3原則」 を常に心において毎日の相場を戦っています。 「損切りは早く、利食いはじっくり、躊躇無くルールに従う、ルールを変えるべきときを知る。」 これほどの歯切れの良い表現はスィコータ以外には出来ないでしょうね。 「トレードをしていく上で自分より優れたトレーダーを探すんだ。そして自分でも好きになれそうなやり方を何か見つけることだ。」 パクリュー投資のススメ & 自分に合った投資手法の大切さ を語ったこのアドバイスも本当に深いですね。 「昔もそうであったように、市場は5年前や10年前と同じだ。なぜならそうであったと同じように変わり続けているからだ。」 市場は常に変わり続ける。だから努力を怠る投資家はその場に留まれるのではなくズルズルと後退しているのだ、という鮮烈なメッセージ ですね。 彼の「負けるトレーダーが勝てるトレーダーに変身できることはほとんどない。」という指摘は「残酷だが同時に鋼鉄の真実」 だと思います。 そしてスィコータの一番の名言が有名なこれ。 「勝っても負けても、皆自分の欲しいものを相場から手に入れる。負けるのが好きなように見える人もいる。だから、彼らは負けることによって手に入れるんだ。」 この 皆、相場から自分の欲しいものを手に入れる。 というのは考えれば考えるほど真実だなあ、と感じます。株式市場をパチンコや競馬のようなギャンブルと同義に考え、スリルやサスペンスを求めて来る方は多大な金銭的ダメージと引き換えに望んだそれらを手に入れることが多いですし、努力と謙虚さと規律を保ち妥当な対価としての金銭的報酬を求めて来る方も、やはり望んだものを手にすることが多いと思います。 最後にスィコータのインタビューの一節を引用してこの日記を終わります。 「トレードの成果は、たぶん自らが認識している以上に自分自身の選好を反映している。。。利益を増やす最良の方法の1つは、目標を立て、それを実現させていくこと。つまり意識と潜在意識を金儲けと調和させること。」 さて、あなたが相場から最も欲しているものは一体何でしょうか?

Sep 8, 2016

閲覧総数 31791

-

30

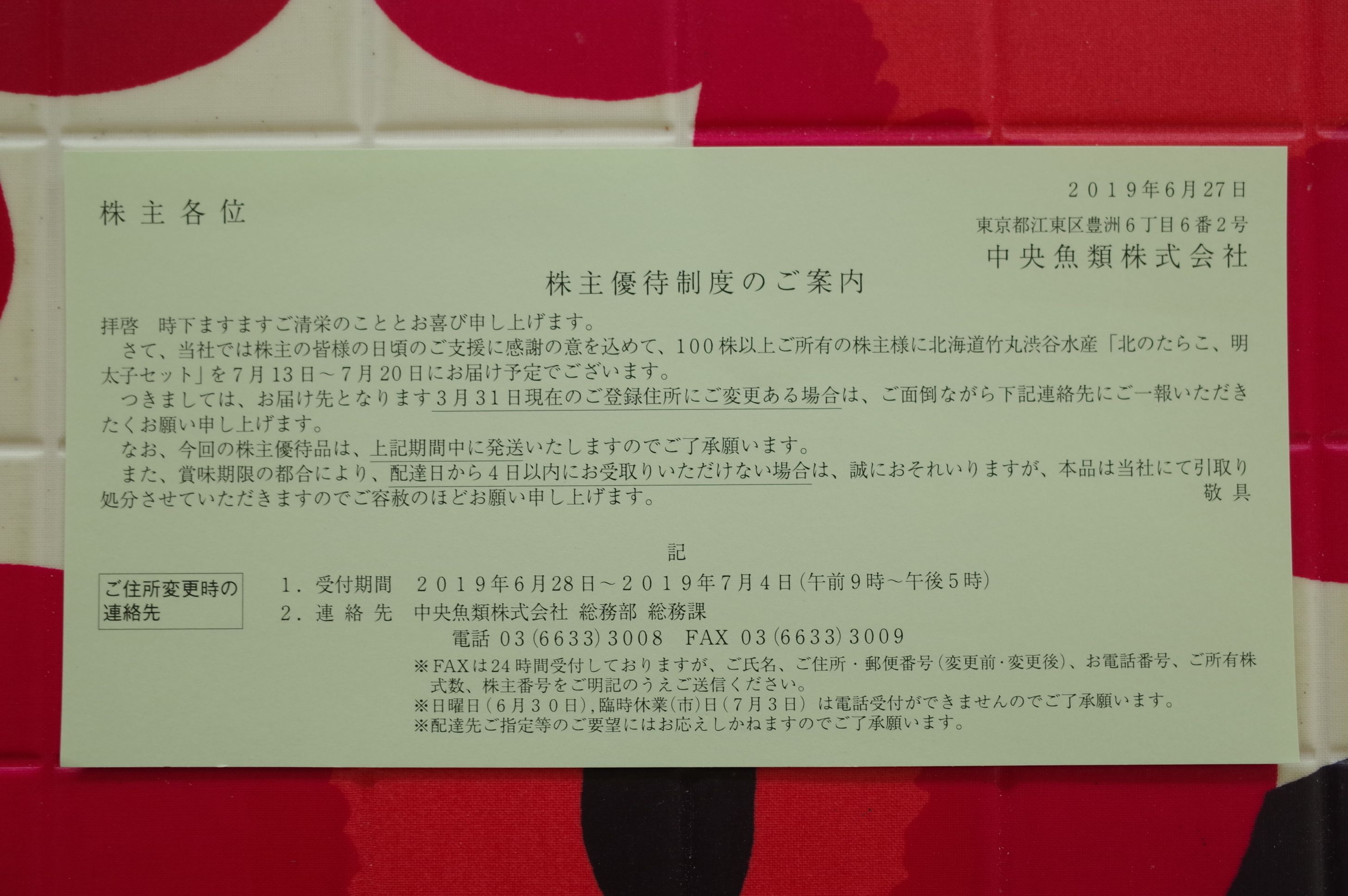

2019PF概況294位、中央魚類。

さて今日も通常の2019ポートフォリオ概況シリーズです。 294位 8030 中央魚類 (東2、3月優待) △ PF時価総額294位は、水産荷受大手で築地の取り扱い金額トップクラスの中央魚類です。 現在の株価は2692円、時価総額116億円、PBR0.48、自己資本比率は30.2%、今期予想PER17.92、配当利回り2.2%(60円)、総合利回り3.5%(60+35=95円)で、優待は100株保有で市価3500円相当の水産物です。 中央魚類は利益の絶対水準が低く業績もやや不安定ですが、優待内容には力があり魅力的です。これからも優待を楽しみにのんびりとホールドしていく予定です。

Sep 7, 2019

閲覧総数 5134

-

31

2. 市場の価格がTOB価格を上回った場合は、「何か」がある可能性が高まる。

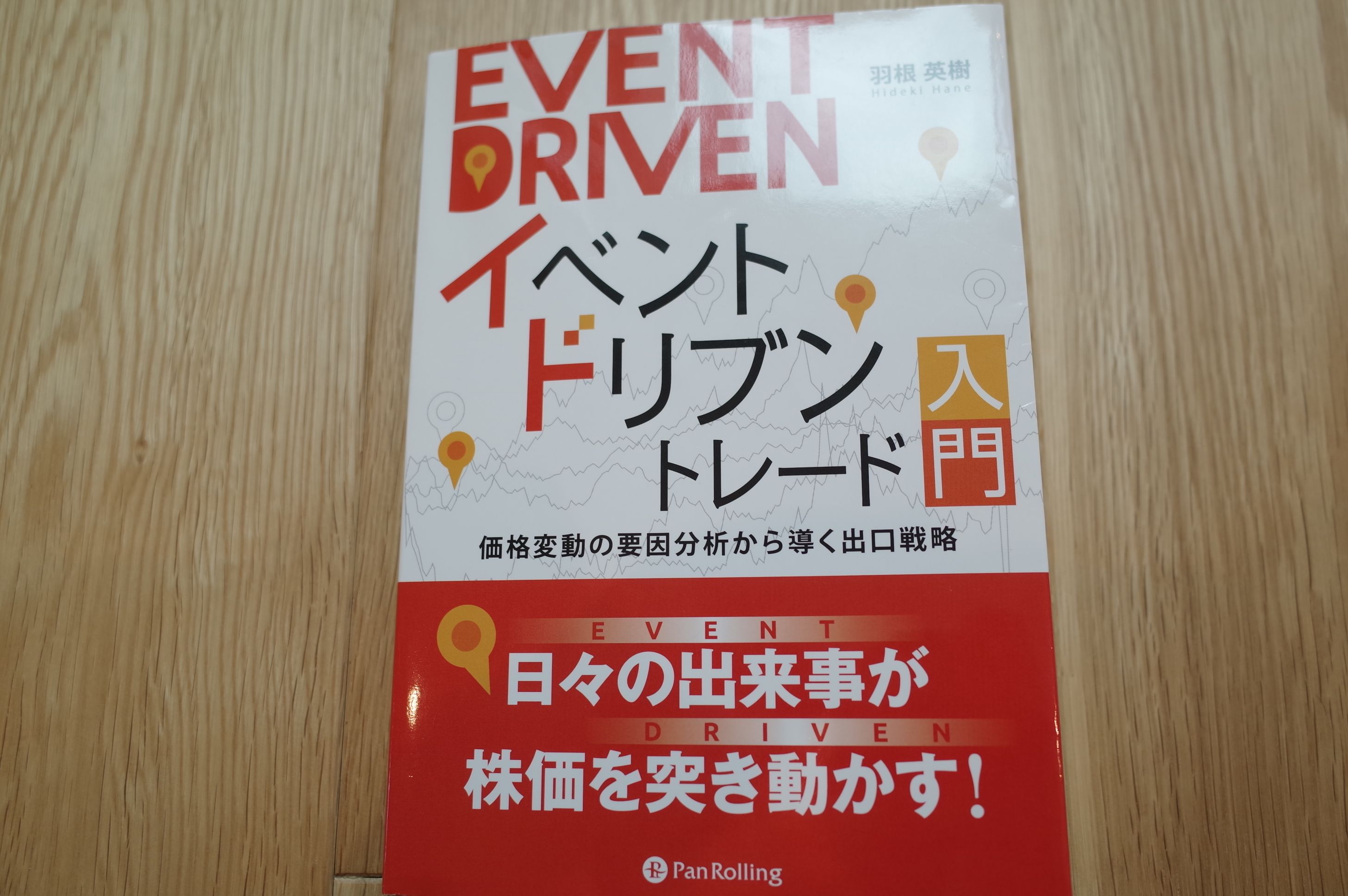

さて先ほどアップした羽根さんの「イベントドリブントレード入門」の書評のブログのアクセス数がとんでもなく凄いことになっているので、緊急で続編2を出します。 多分、これを読んだら、みんなアマゾンでポチるか、明日本屋さんに猛ダッシュで買いに行くことになると思いますよ。♪ 是非お楽しみください。それでは始めます。 今日は株式投資本オールタイムベスト96位イベントドリブントレード入門 (羽根英樹著、パンローリング社 2019年) の最高潮第2弾です。 今日は非常に分かりやすくてかつとんでもなく役に立つ、第4章 TOB(公開買い付け)から。この章は最高です。私はもう何回も読み直しました。♪ 最初のTOBから、プレミアムをつけたTOBを実施した場合、市場での株価は上がります。それどころか後からのTOB価格よりも上がる場合すらあります。これは、買取り者同士のTOBの応酬で、さらに価格が上がることが期待されるためです。 TOBが実施された場合、とりあえずは買っておくのも良い戦略 だと思います。 特に市場の価格が、TOB価格を上回った場合は、「何か」がある可能性が高まります。 通常はTOB価格より市場価格が上がることはまれです。もしTOB価格を多少上回った価格で買って、何も起こらなくても損失は購入価格とTOB価格の差だけです。しかし第二の買い付け者が現れた場合は、相当額の上乗せが期待できます。 損失限定の取引としては、期待値が高い と思います。 この羽根さんが指摘している状況と全く同じことが、しばらく前に7868廣済堂や3258ユニゾHDで実際に起こりました。この時も 最初のTOB価格を上回る位置まで株価が上がった後に様々なイベントが発生 したんですね。 ちなみにユニゾの時には、「あ、これは羽根さんの本でちょうど勉強したやつや。」とすぐに思いました。そしてこの本のおかげで握力が強くなり、私はとても大きな利益を得ることが出来ました。正直に言うと、この本を読んでいたことによる超過利益は「8桁」に及びました。定価2000円の本を買って読んでいたおかげで、私はその数千倍以上の恩恵をこうむることが出来たのです。 また最近の事例で言うと、 4695マイスターエンジニアリングが「価格をケチったせこいMBO」を11月8日に発表 したのですが、その後すぐにMBO価格を越えるところまで株価が上昇しました。これは 最近バリューファンドとしての凄みを増している光通信が「怒りの鬼買い増し」戦術に出たため だったのですが、その後結局 11月28日にMBO価格の引き上げ(940円→1150円) となりました。そして私は株価がMBO価格を超えた段階で、「これはまたもや羽根さんの教え通りのパターンだ。」と思ったので、そのままホールドしてまたもや利益を得ることが出来ました。(上記データはSBI証券より引用) このように、この本は一通り読んだ上で手元に置いておくと、滅茶苦茶役に立つと思います。こんなに素晴らしい本を書いてくださった著者の羽根さんに感謝ですね。 (更に続編へと続く)

Nov 30, 2019

閲覧総数 26434

-

32

2024~25主力株概況40位、極洋。

さて今日は2024~25主力株概況シリーズです。 40位 1301 極洋 (東P、3月優待) ◎◎ PF時価総額40位の上位銘柄は、すしネタに強い水産会社の極洋です。「優待株いけす」内の激しい競争を制して、今回上位に初めて登場してきました。 現在の株価は3980円、時価総額481億円、PBR0.77、自己資本比率35.3%、今期予想PER6.16、配当利回り2.8%(110円)、総合利回り3.4%(110+25=135円)で、優待は100株保有で2500円相当、300株保有で6000円相当の自社缶詰詰合せです。 極洋の優待缶詰はクオリティが高くて素晴らしい内容です。具体的に見ておきましょう。 左が300株優待品、右が100株優待品となります。 今日は実際の使用例を1つだけ御覧戴きましょう。 極洋優待さば味噌煮の和風パスタ とても美味しかったです。 この極洋の優待品が代表例ですが、私は以前から 「缶詰優待」というのはエクストリームに素晴らしい ものだと思っています。その理由ですが、 1. 優待で貰える缶詰と言うのは、スーパーであまり見かけないような高級な品物が多くて嬉しい。更に高級な缶詰と言うのはお店で買おうとすると意外なほどに高いので、戴く喜びも格別である。 2. 缶詰というのは何と言っても日持ちがするし緊急事態時に凄く役に立つし、投資家的な観点から見て食料品として「ローリスク・ハイリターン」でウエルバランスな素敵過ぎる存在である。 あたりです。尚これに関しては超人気記事となっている 缶詰優待株私的ランキングベスト4 2023年編 を是非この機会に一緒にご覧下さい。 次に私が極洋を買い増しした理由を箇条書きでまとめておきます。 1. 何と言っても指標的に安い。PBR、PERで見ると下記の通り過去15年間で最低水準となっている。(上記データはIRバンクより引用) 2. スーパーで以前は1パック4~500円程度だった魚が最近は700円くらいになっている。また回転寿司に行っても明らかに値上がりしている。つまりインフレでお魚の値段は間違いなく上がっている。それに伴って極洋の売上高と利益もこの5年くらいでグングンと伸びている。(上記データはかぶたんプレミアムより引用) つまり、「パラダイムシフトによって日本に数十年ぶりに到来した高インフレ時代」の追い風をパンパンに受けて快走できる、時流に乗った銘柄である。 3. 2027年3月期のDOE(株主資本配当率)を3%以上に設定しており、今後の継続的な増配が期待できる。極洋は業績好調で1株純資産がぐんぐんと伸びていることを考慮すると、2027年3月期には180~200円程度まで配当が増加するかもしれない。なので、今、優待を楽しみに買って数年ポートフォリオの片隅にのんびりと転がしておくのに非常に適していると考える。 要は、我々の伝家の宝刀である 「優待バリュー株アナグマ投資法」 にとても適した銘柄である。 4.前述の通り優待パワーが圧倒的である。高級であり極めて高品質である。これは貰えばだれでも分かる。例えば300株優待に入っているズワイガニは下記の通り身が肉厚すぎて缶詰から出しても形が崩れずピンコ立ちしている。 日本株市場でも最強クラスの内容であり、いわゆる「優待プレミアム」が株価に上乗せされて当然の銘柄と考えるが、現時点ではそうなっていない。 以上、極洋はバリュー投資家としての視点及び優待族的な観点からは明らかに過小評価されていると考え、私は「激おこぷんぷん丸」で今回PF上位で戦うという決断をしました。皆様の評価はいかがでしょうか?2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の自由過ぎるステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jan 20, 2025

閲覧総数 7257

-

33

2024~25主力株概況82位、ホッカンホールディングス。

さて今日は 2024~25主力株概況シリーズ です。 82位 5902 ホッカンホールディングス (東P、3月優待) ◎ PF時価総額82位の上位銘柄は、食缶業界3位のホッカンホールディングスです。2019シーズンには40位とかなり上位で登場していましたが、その後の業績推移が私の期待通りではなく優待MAXとなる2000株を残して撤退したため、近年はポートフォリオの80~100位前後をウロウロと彷徨っていらっしゃいます。 というか、ホッカンホールディングスは過去の業績推移に大きな波があって全く安定していないんですね。私はその事実を本当はもう少し重く受け止めるべきでした。(滝汗) でも、自分は「缶詰優待株」が超大好物で、それでホッカンHDの総合戦闘力を過大評価してしまいました。缶詰パワーに幻惑されてちょっと目が曇ってしまっていたんですね。反省しています。 ちなみに、缶詰優待というものがどれほど素晴らしいものであるかについては、過去の大人気記事である、 缶詰優待株私的ランキングベスト4 2023年編 を是非今すぐにご覧下さい。 さてそんなアンビバレントなホッカンHDの現在の株価は2148円、時価総額289億円、PBR0.46、自己資本比率43.0%、今期予想PER8.26、配当利回り4.3%(93円)、総合利回り5.2%(93+18=111円、優待品はメルカリ平均価格の額面の60%で換算)で、優待は「100株以上を1年以上継続保有(9月・3月の株主名簿に同一株主番号で連続3回以上記載)」を条件として、100株保有で3000円相当、1000株保有で6000円相当、2000株保有で8000円相当の自社グループ商品詰め合わせです。しばらく前から缶詰以外にお菓子やバラエティセットも選択できるようになりました。 それでは私が過去に頂いた優待品をいくつか見ておきましょう。 ホッカン印が可愛いですね。↓ この左端の葉巻みたいなお菓子、味わい深くて大好き。↓ パラノイアな取り合わせで、好き。↓ いやあ、実に素晴らしい。。。↓ ちなみに2021年以前は毎年ずっとこんな感じでした。↓ 今日は優待品の過去の実際の使用例を1つだけ御覧戴きましょう。 ホッカン優待のべにずわいがにのトマトスパゲッティ 缶の中にはべにずわいがにがぎっしり。!! トマトソースの中に惜しげもなく全量投入します。! ぐつぐつぐつぐつと煮込んで。。。。 はい、出来上がり。蟹のうまみが凄い。! ゴロゴロオリーブの酸味とさっぱり感が加わって、無我夢中で食べる味。 さて前述した通り、ホッカンHDは過去の業績推移にはやや波があり、また財務状態も鉄板と言うほどではありません。(上記データはかぶたんプレミアム+エレファロ拡張より引用) ただ、ホッカンホールディングスの優待品に「リアルガチンコパワー」があるのは間違いのないところであり、またいくつかの欠点はあるにせよ同時に低PBRでもあり、自分としてはこれからも現行の優待制度が続く限りは楽しく優待MAX株をホールドして応援していく予定です。 時には片目をつむって「清濁併せ吞む」のが我々バリュー投資家の仕事 なのです。実に因果な商売なんですね。(滝汗)2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Sep 3, 2025

閲覧総数 4493

-

34

ポートフォリオ含み損ランキング2025年12月編。

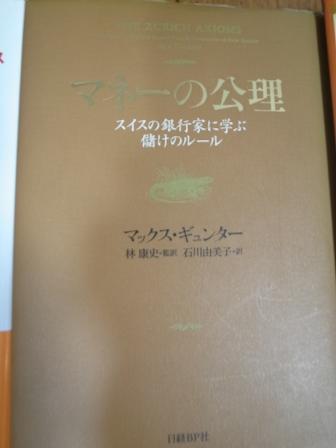

私はこれまで何百冊もの株式投資に関する書籍を読んできたのですが、その中でも間違いなくベスト3に入る本として、 マネーの公理 (マックス・ギュンター著 日経BP社) があります。 この本は私の投資家としてのバイブルで今まで何十回も読み返しています。全ページが宝物のような1冊なのですが、中でも最高に気に入っているフレーズの1つに、 船が沈み始めたら祈るな。飛び込め。 というものがあります。これは「損切りの大切さを説いた公理」なのですが、船が傾きすぎてもうどうしても飛び込めない、そのまま死ぬしかない悲惨な状況に陥る前に、自分の過ちを認めなくてはならないということなんですね。 私は毎日自分に、「含み損が大きすぎて冷静で理性的な判断が出来なくなってはいないだろうか? 投資家として必須能力である2次的思考ができないような精神的な窮地に追い込まれてはいないだろうか? もう海に飛び込めないほどに今乗っている船は傾いていないだろうか?」を問いかけています。 具体的にはポートフォリオをその含み損順に並べて凝視し、「これ以上損失が膨らむと、もう海に飛び込みにくくなるぞ。」と思った場合にはすぐに損切りするようにしています。 ポートフォリオから大きな含み損を消し去ることは投資家の知的レベルを飛躍的に高めてくれます。これは実際にやって見れば誰でも分かると思います。「あ、損切りしたら頭がすっきりとクリアになった。切る前には見えなかった高度と解像度でポートフォリオを俯瞰できるようになった。」と実感できます。 それだけ含み損は「遅効性の猛毒」として我々の心身を蝕んでいるのです。つまり、損切りは我々投資家自身を守るためには必須の作業であり、まさに「損出しは必要経費」そのものなんですね。 、、、すいません、悪い癖が出てまたもや前置きが長くなりました。それでは2025年12月03日現在の最新のPF含み損ランキングを早速見て行きましょう。これが年内最後ですね。(上記データはSBI証券より引用) 含み損ランキング1位には、パチスロ大手で、フィリピンのカジノ・リゾート『オカダ マニラ』の開発に注力している6425ユニバーサルエンターテインメントが登場してきました。 ここは、 2017年 2018年 2019年 と3年連続でポートフォリオ1位で戦った銘柄ですが、全くうまく行かず今は岡田ジュニアによるMBOの日をただ呆然と待っているという惨状です。 ユニバEでのこの「苦闘の10年」を改めて振り返ると、「一攫千金を夢見がちで、脇の甘いドリーム系投資家」であるというワイの弱点が、分かりやすく最悪の形で思いっきり出てしまったなと、日本海溝よりも深く反省しています。 1発1発の損失はしっかりとコントロールをしてはいたのですが、ここまでのトータルでの損失額は9桁を遥かに超える国家的大惨事となりました。主力株概況シリーズの狭間の時期で細かく書けていなかった部分も含め、諦めきれずに何度も何度も何度もリトライしたことが結果としてとんでもなく大きく傷を広げました。 タラレバになりますが、ここユニバEに拘泥していなければ今の資産規模は遥かに大きく、既に完全リタイアを真剣に考えなければならないレベルに到達していただろうと思います。 でも、それは叶わなかった。すべてはユニバEに「赤道直下のエルドラド」の黄金の理想郷を夢見てしまった自分の責任です。投資の世界はプラスもマイナスも全部複利で効いてくるので、本当に痛かったです。 ま、ポジティブに考えると、ユニバEでの激闘のおかげでワイは自分の投資家としての弱点を高い授業料を払いながら骨身に染みて理解することが出来ましたし、またここまで大成することができなかったからこそ、依然として元気に毎日ブログを継続してもいるわけです。そして、これからもまだ続く自分の人生にとってはこれで良かったのかもな?とは感じています。 たくさんの思いが去来しますが、今、一番の教訓をここに書いておくとするならば、「海外で夢のある事業を展開している会社は厳しめに見ないといけない。自分の投資家としての弱点であるドリーム成分で過大評価してしまう傾向があるから。」ということですね。。。 9位には、「不適切な会計処理に伴う損失の先送り」が発覚して株価が急落した4088エア・ウォーターが登場してきました。 ただ「現時点で把握できている」のは25億円ということであり、自分は「25億円が本当であれば、今の株価位置なら面白いな。」と感じて大きめに買い増ししたのでした。自分は「逆張りが3度の飯より好き」な投資家であり、こういう案件にはどうしても張り切りがちなのです。 ちなみにこの時は本当は優待MAX+α+αくらいまで欲張って買っていたのですが、しばらく経ってから「ちょっとリスク取り過ぎたかな?」と我に返って、今は優待MAX株を残して一部撤退しています。 気になるのはこの2銘柄くらいかな。後はしっかりとリスクコントロールが出来ていると考えています。 ま、これからもPFの損失コントロールに最大限の力点を置きながら、毎日頑張っていこうと思います。

Dec 3, 2025

閲覧総数 6767

-

35

2021~26PF概況673位、中央経済社ホールディングス。

さて今日は2021~26PF概況シリーズです。673位 9476 中央経済社ホールディングス(東S、9月優待) △ PF673位は、会計・税務など会社経営の実務に関する書籍・雑誌を発行する中堅出版の中央経済社ホールディングスです。 現在の株価は897円、時価総額40億円、PBR0.80、自己資本比率は71.5%、今期予想PER26.70、配当利回り1.5%(13円)、総合利回り2.3%(13+8=21円優待は私の独自判断で額面の20%で換算)で、優待は100株保有で自社書籍販売サイトで利用できる4000円相当のクーポンコードです。 中央経済社ホールディングスは特筆すべき長所は無いですが、ま、優待狙いでPF下位でホールドしていくのには特に問題のない銘柄であると考えています。

Feb 9, 2026

閲覧総数 2637

-

36

2026年3月のまとめ。

いやあ今年2026年ですが、早くも3か月が経過しました。月日が流れるのは本当に早いですね。 さて「ローマ神話の軍神マルスにちなんで名づけられた3月は、しばしば強気と弱気が闘う場となる。」と言われています。今月はまさにその「軍神トランプ大統領」の気まぐれな言動にマーケットが大きく揺さぶられる1か月となりました。 自分は割と素直で単純な性格をしているので、トランプ大統領がイラン紛争に関して楽観的なことを言ったら買い、悲観的なことを言ったら売り、というのを繰り返していたのですが、これをやると「無限に損出来る」感じで、ほとほと参りました。 またポートフォリオ最上位陣が軒並み総崩れとなり、成績も急降下しました。何とか知恵を絞って立て直したいと思ったのですが、上記の通りトランプ大統領のTACO言動と自分の相場観が全く嚙み合わず、何をやっても傷を深める結果となりました。 こういう状態だと正直メンタルヘルスに大きな悪影響があります。その症状緩和のために、 損をしたら贅沢にふける と言う以前から心がけていることを強く意識して1か月を過ごしました。 具体的にはイタリアンやお鮨の超高級店に意図的に頻繁に行ったり、行きつけのテーラーでオーダージャケットを作るときにいつもは選ばない様な超高級な生地を選んでしかも大量注文したりしました。ま、残念ながらあんまり心の傷は癒えませんでしたが。 それでは皆様、来月もよろしくお願い申し上げます。

Mar 31, 2026

閲覧総数 2639

-

37

2024~26主力株概況136位、南陽。

さて今日は 2024~26主力株概況シリーズ です。136位 7417 南陽 (東S、3月優待) ◎~◎◎ PF時価総額136位の上位銘柄は、建機、産機の販売が中心の南陽です。 現在の株価は1425円、時価総額189億円、PBR0.65、自己資本比率は66.4%、今期予想PER8.51、配当利回り4.1%(58円)、総合利回り4.8%(58+10=68円)で、優待は100株保有で1000円相当のクオカードです。尚、3年以上継続保有の場合500円増となります。 さて南陽は、 1950年の創業以来70年以上一度も赤字を出したことのない非常に守りの強い会社 です。下記の通りリーマンショックを始めとした多くの経済危機を、鉄壁のディフェンス&黒字で切り抜け続けています。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) シクリカル(景気敏感)銘柄ではありますが、同時に高いレベルの「手堅さ」を兼ね備えていると評価しており、現時点では依然としてポートフォリオ上位で戦うに足る十分な総合戦闘力があると考えています。

Apr 18, 2026

閲覧総数 2260

-

38

2026年2月の抱負。

いやあ、早いもので今年も2月に突入しましたね。 さてマーケットでは昔から 短く寒い2月はウォール街では忘れられたも同然で、ほとんど痕跡を残さない。2月は最高の6か月のなかでは弱く、そのときどきのトレンドに従いやすい。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P174) とされています。どうなるでしょうね? ま、いずれにせよ、引き続き丁寧に集中して戦って行きます。それでは皆様、今月もよろしくお願い致します。

Feb 3, 2026

閲覧総数 3086

-

39

2. スピッツナーゲルの「迂回戦略」と、ぱりてきさんの「ビン底メガネ野郎理論」。

さて今日は株式投資本オールタイムベスト154位 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) の第2弾です。いきなりですが、ここが今回の最重要回の1つです。 今日は、私が本書を何度も何度も読み返した後で、「実はここにスピッツナーゲル投資法の秘密のすべてが書いてあったんだな。」と呆然としながら気づいた、まえがき から。 つまり、本書のキーワードである「迂回」である。「左に歩を進めるために、まずは右に進む」ことで、「手段」を押さえる。この戦略的な中継地点を得ることで、より効果的に究極の「目的」を達成することができるようになるのである。 このプロセスは、北方林のような自然界から、起業家たちの棲む実業界まで、至るところで目にするものだが、あまりに当たり前すぎて気づかないだけのことなのである。 われわれは時に目的地にばかり目を奪われて、その途中の道筋を見落としがちである。だからこそ、勝負に負けるのだ。 最初にこの超難解な一冊の結論を言っておくと、 スピッツナーゲル投資法の秘奥義はこの「迂回戦略」だけ です。全500ページ弱の激ムズな大作ですが、何度も読み返した末の私の結論です。拍子抜けしたでしょうか? ところで日本を代表するS級投資家であるぱりてきさすさんの昔の2013年のブログに、ビン底メガネ野郎(上記データはぱりてきさすのトレード日記より引用) という珠玉の傑作があるのですが、私にはスピッツナーゲルとぱりてきさすさんが言葉は違えど、「ある共通する哲学」を語っているように感じられました。ちょっとだけぱりてきさんの言葉を引用してみましょう。 大切なことは腐らずに続けること。相場におけるめんどくさいこと、辛いこと、苦しいこと、そういうことを全部引き受けること。ほとんどすべての人間はこれを続けられないんだよ。 目先のことしか見えないド近眼のビン底メガネ野郎ばかりなんだって。だからこそ、続けるだけでほとんどの人間をごぼう抜きにできちゃうんだよ。これこそが不朽の投資手法なんだと思うよ。 どうでしょうか? 不朽ということは「その効果が持続し、薄れることがない」ということです。それはつまり、バリュー・モメンタム・サイズ・クオリティなどのファクターを超える、「最強の投資手法」であるということになります。 さて、スピッツナーゲルとぱりてきさんの投資哲学の底に共通して流れている「暗くて静かな迂回の河」が貴方には見えたでしょうか? (続く)

Apr 14, 2026

閲覧総数 1759

-

40

3. タートルスラスト。

さて今日は株式投資本オールタイムベスト112位コナーズの短期売買実践 (ローレンス・A・コナーズ著、パンローリング 、2011年) の第3弾です。 今日も、第1章 ベストトレーディングパターン1 を見ていきましょう。 タートルスラスト 最近、ヘッジファンドを運営している2人の友人と食事した。そのとき話題になったのは、 トレンドフォロー で顧客の資金を運用しているCTA(商品投資顧問業者)の数についてだった。彼らの話では、85%の登録CTAが主たる投資方法としてトレンドフォローを使っているのではないかという(トレンドフォロー型グループで最も有名なのが タートルズ )。 私は長年にわたって、ブレイクアウトプレーヤーやトレンドフォロワーたちが間違っているときには反転を利用してトレードするという方法に注目してきた。私が初めてこれについて書いたのは、1995年に共著 「魔術師リンダ・ラリーの短期売買入門」(パンローリング) のなかで タートルスープ戦略 について書いたときである。最近になって、スラスト(みきまる注:急激な反転のこと)戦略も使うようになった。これは 1トレンドを見つけ、2特に トレンドフォロワーたちが群れになって買い戻すときを察知して、それをトレードに利用する戦略 だ。 買いのルール(売りはこの逆)1.商品の価格が20日移動平均線と50日移動平均線の下にある。価格がこれらの移動平均線から離れているほどよい。2.今日のレンジは過去10日のレンジのなかで最も大きいか、2番目に大きい。また、今日は寄り付きよりも上で引ける。(スラスト日であり、陽線の日)。3. 翌日または翌々日に、2のスラスト日の高値の1ティック上で買う。4. トレーリングストップを使って、利益を確定する。また、2-1マネーマネジメント手法を使って、ポジションの半分をまず利益確定し、残りの半分にはトレーリングストップを使ってもよい。 では、例を見てみよう。図3 日本円(1998年9月限)1. 非常に強い下降トレンド。2. スラスト(注:急激な反転こと)日。空売り筋が買い戻しを始める。3. 買う。1日で急上昇。 さてコナーズは、このタートルスラスト戦略を、トレンドフォロワーの独占状態にある先物市場でだけ使うように勧めているのですが、実際の株式市場を見ていると、このタートルスラスト戦略がうまく嵌る場面と言うのは非常によくあります。 特に最近は モメンタムプレイヤー が「雨後の筍(たけのこ)」のようにドンドンと増殖しているので、コナーズのタートルスープやタートルスラストがより効果的になっているような印象もあります。 また私のような「逆張り系の投資家」にとっては、トレンドの転換・反転を示すパターンの1つとして、頭の片隅に置いておくととても役立つと個人的には考えています。(続く)

Jan 19, 2021

閲覧総数 4952

-

41

2024~25主力株概況23位、ヤマタネ。

さて今日は当ブログの「看板記事」である2024~25主力株概況シリーズです。23位 9305 ヤマタネ (東P、3・9月優待) ◎◎ PF時価総額23位の上位銘柄は、倉庫準大手で文書に重点を置き、不動産賃貸も併営しているヤマタネです。 利益のほとんどは物流部門と不動産部門で稼いでいます。 現在の株価は3105円、時価総額352億円、PBR0.61、自己資本比率は34.0%、今期予想PER12.14、配当利回り2.9%(90円)、総合利回り3.2%(90+10=100円、100株優待品はメルカリ平均価格の1000円で換算)で、優待は100株保有で9月株主に「山種美術館」カレンダー1点、300株保有で3月株主にジュースや日本酒などです。この数年で一気に優待内容が手厚くなりました。 ヤマタネは保有している不動産にたんまりの含み益を持つ、素晴らしい資産バリュー株です。下記の通り賃貸等不動産の含み益が259億+70億=329億円もあります。なのでここは元々まずまずの低PBRですが、実質PBRは更に低いことになります。(上記データは第125期有価証券報告書P85より引用) またもう1つ、 ヤマタネの本社がある越中島地区は東京都心ですが、未だ再開発が進んでおらず今後に大きな期待が持てる のも凄く良いと思います。何しろ越中島駅は東京駅から京葉線で僅か2駅4分という好立地であり、「東京のラストリゾート」とも呼ばれるほどの高い潜在ポテンシャルがありますからね。(上記データはヤマタネ 2023年&2024年3月期決算説明資料より引用) うーん、ここまで書きながら総合的に考えると、ここは更にもう少しPF上位で戦えるかもしれないです。カタリスト豊富で非常に良い銘柄ですね。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 25, 2024

閲覧総数 6054

-

42

株式投資本オールタイムベスト145位、インデックスファンドを推奨する42の理由。

さて今日は株式投資本オールタイムベストシリーズの最新作です。 第145位は、インデックスファンドを推奨する42の理由(ラリー・E・スウェドロー著、パンローリング、2024年) です。 スウェドロー本にはこれまで一切外れがないので今回も言わば「シード選手」として高い期待を持って読みましたが、それを全く裏切らない素晴らしい1冊でした。イメージで言うと、「山のてっぺんからすべてを俯瞰しているような1冊」です。読んだ後に本棚の1軍に置いておくと抜群に役立つと思います。 それが何故かというと、例えば高配当投資法とかドル・コスト平均法とかセル・イン・メイ投資法とか、「株クラで一定程度の信者がいるけど、実はそのエヴィデンスが怪しい投資法」を明白な根拠を基にして鮮やかに斬り捨ててくれているからです。魑魅魍魎の株式投資の世界で、何が本当の武器になって何が斬れない偽物なのかを識別するのに凄く役立つんですね。 さて初回となる今回はまず監修者前書きを見ておきましょう。 スウェドローの著書では2018年に出版された「ファクター投資入門」(パンローリング)が有名で、これはかなり衝撃的な相場本であった。今でもファクター投資について、一般投資家でも理解できるように分かりやすく説明できている書籍はほかにはない。 だが、それ以上に革新的だったのは、2002年に邦訳が出版された「間違いだらけの投資法選び」(パンローリング)である。私は当時、近しい人から、投資に関して読んでおくべき書籍は何かと問われ、「間違いだらけの投資法選び」だけを手渡したことをよく覚えている。。。あれから20年以上が経過した今、スウェドローの主張が完全に正しかったことは明らかだ。 監修者の長岡先生、べた褒めですやん。 でもそれは実に良く分かります。何故ならこの2冊のスウェドロー本はマジで最高だからです。特にファクター投資入門の方は、私が今最新の投資本ランキングを作るとしたらベスト20は当確、もしかするとベスト10もあり得るかと言う凄まじい出来で、自分は頻繁に手に取って参照しています。年に何回も手を伸ばします。 今日はその2冊の私の過去書評を貼って置きます。本を未読の方はこれらを読むだけでも全体像は掴めて全然違うと思うので是非この機会にご覧下さい。 間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) この本は、「投資家がして良いこととしてはいけないこと。」を多くの論文やデータを基にしてクリアカットに歯切れよく解説してくれている名著です。今回書評を書くにあたって久方ぶりに読み返したのですが、「全然古くなっていないな。そのまま丸っと今の2020年代の相場でも通用するな。」と感じました。それだけ普遍的で王道的な内容という事ですね。1. 総論2. 力み過ぎたら手数料と税金でベンチマークを下回るだけ3. 損切りすると、税金が戻ってきて得をする4. どこまで株式に資金を配分するか?5. 損の「刈り入れ」はフルタイムの仕事6. マーケットタイミング戦略は難しくて危険7. メインバンクに気を付けろ!8. 最強指数であるS&P500の秘密の弱点9. IPOは避けた方がよい10. 加湿器と除湿器 ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) この本は、株式投資における「ファクター」の考え方や使い方を、我々個人投資家に分かりやすく解説してくれている1冊です。2010年代に新しく発売になった投資本でも5本の指に入る、ホームラン級の名著と思います。とんでもない、震えがくるほどに最高の1冊ですね。1. 総論2. 魂の震える名著3. 有効なファクターに必要な5つの要素4. 市場ベータ5. サイズファクター6. バリューファクター7. モメンタムファクター8. 収益性・クオリティのファクター9. ファクター投資のまとめ 超お勧め10. プレミアムは広く知られると減少するのか? お勧め11. ファクター投資が効力を発揮するのに必要なもの (続く)

Jan 15, 2025

閲覧総数 3284

-

43

4. 普通のことなんて、だいたいはどうでもいい。

さて今日は株式投資本オールタイムベスト150位 ブラックスワン(ナシーム・ニコラス・タレブ著、ダイヤモンド社、2009年) の第4弾です。今日も引き続き プロローグ から。 日常はまったく日常的ではない 実際、普通のことなんて、だいたいはどうでもいい。 社会生活ではほとんどなんでも、めったにはないが余波は大きいショックやジャンプで、ものごとが進む。それなのに、社会生活にかかわる研究と言えば、ほとんどすべて「普通」にばかり焦点を当てている。「ベル型カーブ」を使って推論するやり方なんかはとくにそうで、あれではほとんど何もわからないのと同じだ。 なぜ? ベル型カーブは大きく外れた値を無視するし、そもそも扱えない。それなのに、なんとなく不確実性を飼いならした気になってしまう。この本ではベル型カーブをGIFと呼ぶ。壮大な知的サギ(Great Intelletual Frand)だ。 このタレブの「普通のことなんて、だいたいはどうでもいい。」という指摘はとても大切と思います。何故ならカオスや恐怖や欲望が主に支配するマーケットでは「普通である、常識人である」ことは途轍もなく危険なことだからです。 名著 ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) の中で、ホウガードが喝破している通り、「普通では負ける」 のが市場の万物普遍原則です。改めて普通の人の失敗率を見ておきましょう。 つまり、不可思議極まりないマーケットの世界では、奇人・変人・狂人の方が遥かに有利だし、逆説的に言うと「変わっていないと生き残れない」ということです。 我々コサカスはよく「社会不適合者界の強者」と称されますが、これは正に「言い得て妙」です。後、今思い付いたので追加で書いておきますが、株クラの凄腕はよく「非常識だ」という切り口で「常識警察」の方々からネチネチと攻撃されますが、これは「呼吸をするように当たり前の事」でもあります。 「もしもあなたが極めて常識的な人間であるならば、もう既に白い灰になっていてここまで生き残ってはいない」 不思議極まる世界なんですね。(続く)

Sep 10, 2025

閲覧総数 3447

-

44

株式投資本オールタイムベスト154位、ブラックスワン回避法。

さて今日は株式投資本オールタイムベストシリーズです。第154位は、 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) です。 著者のマーク・スピッツナーゲル(Mark Spitznagel)は、アメリカのヘッジファンドマネージャー&作家であり、テールリスク・ヘッジ戦略のパイオニアとして知られています。2007年に創業したユニバーサ・インベストメンツを率い、運用資産は約110億ドル(2020年時点)と推定されています。 スピッツナーゲルの投資法は、テールリスク・ヘッジ(tail-risk hedging)を中心に構築されており、長年の盟友である ナシーム・ニコラス・タレブ の ブラックスワン理論 や 反脆弱性 の概念に強く影響を受けています。また2020年3月のコロナショックでは、ユニバーサのプットオプション戦略がS&P500の34%下落時に4144%という驚異的なリターンを達成したことも話題となりました。要は、彼は「2025年現在で世界最高峰の投資家の1人」ということですね。 さてこのスピッツナーゲルによる本書ですが、「極めて難解で分かりにくい」ことで我々投資本ジャンキーの間では非常に有名です。彼はタレブと同じオーストリア学派に属しているのですが、この宗派は「迂回戦略」をその根本の哲学としています。 そして本書は書き方までが完全に「迂回的」で、異常なほどに回りくどくていつまで経ってもどれだけ読んでも結論に到達しないのです。しかも最後の数章でようやく具体的な投資法の話に辿り着いたかと思えば、ほとんど具体的な話をせずに煙に巻いて終わり、という衝撃的なエンディングを迎えます。(滝汗) 更に悪いことに、スピッツナーゲルは本人が異常に頭が良いせいか、バリュー・モメンタム・クオリティなどの各投資法の詳細やその歴史的経緯などは「読者が前もって完璧に理解している」前提で本書を書いています。そのために1行1行が途轍もなく重くてボディブローのように効きます。 私はこの書評を書くために2025年5月から8月くらいまでたっぷり3か月くらいをかけて何度も読み返したのですが、それでも未だに完璧に理解することは出来ていないと思います。ただ、自分の投資家としての能力と老化具合を勘案すると、「いま、この瞬間にスピッツナーゲル本に挑まなければ、おそらくもう永遠に書くことは出来ない。」と感じたので、このタイミングで決行しました。率直に言って死ぬほど大変だったですし、この本に深く入れ上げた関係で2025年の投資成績には悪影響があったとも思います。(汗) ここまで読まれた読者の方は、「じゃあ、なんでそんな悪本の書評を必死こいて書くの?」と疑問に思われると思います。理由は簡単です。 スピッツナーゲルのやり方は、2025年現在で世界最強の投資法 であるとワイが確信しているからです。なので、どうしてもこの書評を仕上げて、それによって一段上の投資家に自分がなりたかったからです。 それでは次回からはこの「世界最狂&最凶クラスの難易度」を誇るスピッツナーゲル本に挑んでいきましょう。まぢで激ムズですよ。ご覚悟下さい。(続く)

Apr 7, 2026

閲覧総数 1793

-

45

2021~26PF概況706位、コニカミノルタ。

さて今日は2021~26PF概況シリーズです。706位 4902 コニカミノルタ (東P、9月優待) ○ PF706位は、複合機中堅のコニカミノルタです。 現在の株価は566円、時価総額2846億円、PBR0.54、自己資本比率は42.5%、今期予想PER10.40、配当利回り1.8%(10円)、総合利回り2.7%(10+5=15円、優待品はメルカリ平均価格の500円で換算)で、優待は100株保有で自社オリジナルカレンダーです。 コニカミノルタは指標的には平凡ですが、ま、PF下位としては持っていてもいいかな?という銘柄ですね。

Apr 10, 2026

閲覧総数 1281

-

46

3. オーストリア流投資法とは何か?

さて今日は株式投資本オールタイムベスト154位 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) の第3弾です。 今日も、私が本書を何度も何度も読み返した後で、「実はここにスピッツナーゲル投資法の秘密のすべてが書いてあったんだな。」と呆然としながら気づいた珠玉の出来である まえがき から。 オーストリア学派というのは、19世紀の文化的・知的集団に、その誕生の地にちなんで半ば侮蔑的につけられた名である。カール・メンガーとオイゲン・フォン・ベーム・バヴェルクを祖とするこの集団は、資本をより生産的な目的を達成するための迂回手段としてとらえる新しい考え方を打ち出した。 オーストリア流投資法とはつまり、利益そのものを直接的に追い求めるのではなく、利益を獲得するための迂回手段を取りにいくというものだ。 自身の投資方法を説明するために、北方の針葉樹林から、中国の戦国時代、ナポレオン期の欧州、アメリカ産業の釈明期、そして当然のことながら、19世紀から20世紀のオーストリアに現れた偉大なる経済学者たちと、回りくどいまでの旅路を歩んでみた。 そこの共通するのは、常に目的よりも手段を志向する、つまり利益よりも、市場のプロセスとの調和を求めるということだ。ヘッジファンドの運営を第一としながら、2年余りに及ぶ筆者の努力の成果が本書である。 スピッツナーゲル先生、ご意図はよくわかるのですが、あまりに迂回が過ぎます。しかもその旅路があまりにも複雑怪奇で迂遠で、私は何度も何度も遭難してしまいました。次回作では何卒もう少し「簡単な迂回路」でお願い致します。難し過ぎて脳みそが過熱して沸騰し、本当に死んでしまいます。(玉汗) 目先の利益を強く求める人類の奇癖ゆえに、一見安易に手にできそうな利益には警戒すべきである。一方で、後の優位性を確保するために、当初は不利な立場に甘んじるという迂回戦略を実践することは、本能に反した取り組みであるがゆえに、ほとんど不可能にも思われるのだ。 オーストリア流投資法は、バリュー投資として知られる手法より古い、より原始的な方法といえよう。オーストリア流投資法はバリュー投資よりも歴史があるだけでなく、さらに磨きをかけたものと言える。 オーストリア流投資とバリュー投資は兄弟の様な関係にあると思いますが、スピッツナーゲルの「より古く、原始的で、磨きをかけたもの」という表現は深いです。 投資法と言うのは単純であればあるほど堅牢(ロバスト)であり、だからこそ私は、 オーストリア流投資法が現代で最強の投資手法 であると確信しているんですね。(続く)

Apr 16, 2026

閲覧総数 1720

-

47

2021~26PF概況711位、ファーマライズホールディングス。

さて今日は通常の2021~26PF概況シリーズです。 711位 2796 ファーマライズホールディングス (東S、11月優待) ○ PF711位は、調剤薬局中堅のファーマライズHDです。 昔々2014年の前半には最高でPF14位の主力として戦ったこともある銘柄 ですが、残念ながら力を発揮することが出来ず、今は故郷なる「優待株いけす」へと戻りました。 現在の株価は524円、時価総額63億円、PBR0.91、自己資本比率22.1%、今期予想PER31.76、配当利回り2.7%(14円)、総合利回り6.5%(14+20=34円、優待品のメルカリ平均落札価格は大体2000円)で、優待は「1年以上の継続保有を条件」として100株保有で、自社グループ製品等または2500円相当の自社グループ商品券です。 私は大体は薬用ハミガキ粉の「デンタルポリスDX」を選んでいます。実際に自分は家で使っていますが、とてもクオリティが高いと思います。 ファーマライズHDは指標的には妥当な株価位置ですが、優待内容には非常に力があります。総合的に見ると、PF下位としては良い銘柄であると評価しています。

Apr 25, 2026

閲覧総数 1394

-

48

株式投資本オールタイムベスト56位、出来高・価格分析の完全ガイド。

さて今日も株式投資本オールタイムベストシリーズです。第56位は、出来高・価格分析の完全ガイド (アナ・クーリング著、パンローリング社)です。 辛口で知られる監修の長尾慎太郎氏は前書きの中で、「マーケットは常に操作されている」という概念モデル が、結果として彼女を的確な方向へと導いた。。。 本書のトレード手法は私が若いころに好んで使ったトレード手法の1つとほとんど同じ もの。。。 書籍に書かれたことでそれが多くの人の知るところとなったことは少しだけ悔しい 気がするが、 自信をもってお勧めできる技術 であることは疑う余地がない。 と激賞しました。 彼女(著者は女性です)の投資手法は、マーケットは常にインサイダー(大口投資家・マーケットメーカー)によって操作されているという前提の下で、VPA(Volume Price Analysis:出来高・価格分析) というテクニックを用いて市場に対峙するというものです。 彼女は言います。 「このテクニックは使われ始めて100年以上たつが、過去の伝説的トレーダー(具体的には ジェシー・リバモア など)は全員がこのテクニックを使ってきた。にもかかわらず、今日ではこの非常に効果的な分析テクニックを無視する(あるいは知らない)トレーダーが多い。。。 VPAはとてもパワフルで、いろいろな意味で「理にかなっている。」 VPAはどんな市場にも、どんな時間枠にも適用でき、どんな投資対象にも使える。 出来高は隠すことが出来ない。(超名言) さて、私自身はコテコテのファンダメンタルズ派のバリュー投資家であり、いわゆるテクニカル分析を実際の投資で使用することはほとんどありません。ただ著者がこの本の中で提唱している、 チャートと出来高を組み合わせて考える VPA=出来高・価格分析 という概念は確かに実に「理にかなっている」 と感じる部分があります。 そしてもう一点、今まで数百冊の投資本を貪り読んできた、そして既に大抵の投資理論では眉一つ動かすこともない「真正ジャンキー系投資家」であるこの私にとっても、この本の読書体験は極めて新鮮だった ことを正直に告白しておきます。バリュー系、テクニカル系を問わず、また短期・中期・長期を問わず、ありとあらゆるタイプの投資家にとってこの本は、斬新で鮮烈な知的興奮を与えてくれる と思います。 さて今日はこの本の目次を眺めておきましょう。 4章・5章・6章・9章が出来が良く、中でもVPA(出来高・価格分析)の真髄を解説した第5章が飛び抜けて素晴らしいと思います。(続く)

Aug 20, 2017

閲覧総数 10907

-

49

株式投資本オールタイムベスト10のまとめ。

さて大変な好評を戴いて来た「株式投資本オールタイムベストシリーズ」ですが、今日はその1~10位をまとめておきます。私が今までに読んできた数百冊の中の「ベストオブベスト」であり、今この日記を書いている机からすぐに、1秒以内に手が届くところに全てがある、そういう私が投資家として「全幅の信頼を寄せている」本たちでもあります。 1位 生き残りのディーリング(矢口新、パンローリング社) 損切りの大切さ、ナンピン買いの危険性、私は自ら血を流した後に泣きながらこの本を読み直すことを通じて実地に学び、心に刻みました。 この「生き残りのディーリング」が本棚になければ自分は今ここにいることは決してなかった でしょう。私が市場でこの15年を生き抜くことが出来たのはまさにこの本のおかげです。また日本人著者が精緻な日本語を駆使して書いたものである点がこの本を「異次元の名著」にしています。翻訳本ではこの深さは絶対に出ません。この本に出合えたことを、そしてそれがいつも自分の手に届くところに実際にあることを、心から感謝しています。 2位 マネーの公理(マックス・ギュンター、日経BP社) 私はこの本から、集中投資の必要性と分散投資の危険性 と いつも意味のある勝負に出なければならない ことを学びました。私がこの15年間を勝ち抜くことが出来たのはまさにこの本のおかげですね。 3位 オニールの成長株投資法(ウィリアム・オニール、パンローリング社) 私が死ぬほど苦手としていた「優待グロース株」をなんとかPFに取り込むことが出来るようになったのはまさに直接的にオニール先生のおかげです。本当に最高の1冊ですね。 4位 マーケットの魔術師(ジャック・D・シュワッガー) 損切りの大切さをこれほど分かりやすく教えてくれる本はないです。 シリーズ最高傑作にして100年後にも名著間違いなし太鼓判 の時を超える名作ですね。 5位 株式投資の未来(ジェレミー・シーゲル、日経BP社) この本が凄いと思うのは、水瀬ケンイチさんに代表されるインデックス系の投資家・そして我々のようなコテコテのアクティブ系の投資家の両方から最大限の賛辞を受けていると言うことです。そういう本って実はなかなかないですし、この本が「完全に神レベル」の完成度で全編綴られていることの何よりの証明ではないか?と思いますね。 6位 ピーター・リンチの株で勝つ(ピーター・リンチ、ダイヤモンド社) 企業IRへ直接電話をすることの重要性、巨大ショッピングセンターを徘徊する中で有望株を探すと言うアプローチ 全てこの本で学びました。私の投資手法の根本を作り上げてくれた感謝してもしきれない名作ですね。 7位 マーケットの魔術師(株式編) ジャック・D・シュワッガー、パンローリング社) 名著揃いのマーケットの魔術師シリーズですが、明日からの株式投資に直接的に「読む覚醒剤」のように役立つという意味においては、この3作目の桃本がシリーズ中で一番優れていると思いますね。 8位 ウォール街のランダム・ウォーカー(バートン・マルキール、日本経済新聞社) 「効率的市場仮説という宗教の経典」としてインデックス投資家にとっては「聖書」 として崇められ、それとは対照的に 我々アクティブ投資家にとっては「邪教の悪魔の書」 として名高いベストセラーです。結論としてはアクティブ投資家的な観点から見ても残念ながら大名作ですね。(笑) 9位 ゾーン(マーク・ダグラス、パンローリング社) 相場心理学の歴史的傑作です。この本を読む前と後とでは明らかに自分は変わり、そしてパフォーマンスが良くなりました。最初に読んだ時は本当に衝撃でしたね。 10位 まぐれ(ナシーム・ニコラス・タレブ、ダイヤモンド社) この本の素晴らしさは突出しています。傑作中の傑作です。まぐれを読まずに株式市場で戦うのは、「自分が猿であると知らず、鏡を見ずに市場に留まっている。」のと完全に同義ですね。 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト10 でした。皆様、ここまでお付き合い戴き有難う御座いました。

Aug 29, 2015

閲覧総数 34801

-

50

損切りの大切さ(株式投資本オールタイムベスト18位、投資を生き抜くための戦い4)。

さて今日は株式投資本オールタイムベスト18位、投資を生き抜くための戦い(ジェラルド・M・ローブ著、パンローリング社)の第4弾です。 今日は 「損切りの大切さ」 についてローブが述べた部分を見て行きましょう。 ローブは述べます。 「 損失を減らすことは常に正しい。。。 損切りできる人は長い目で見ると一番成功する。。。 これは自信を持って教えられるマーケットの唯一の原則である。 」 これは他の投資に関する名著でも同じ内容の記述を良く見ますね。 ローブは損切りに関して、機械的な方式を否定 し 「 自分の頭を使い、論理と理性でことにあたるべきだ。 」 と述べます。私自身も一律○%というような損切りの仕方はしていませんし、ローブの言うことは本当に理に叶っているなあ、と感服します。 ただ同時に、「 投資額が10%減ったら十分に注意しろ。。。通常はそこで損切りするべきだ。 。。」とも述べています。ま、過去の大投資家のコンセンサスを見ても、やっぱり 10%というのが基本ライン なのかな?と思いますね。 また、 どのように損失を受け入れればよいのか?という難題 については、 「 保険料と考えろ。 」 と述べています。 そして、 損は切って、利益は放っておく。 多分これが 相場で生き延びるための最大のポイント なのだろうと思います。リバモアも「巨大な利益は坐して待て。」と、ほとんどローブと同じニュアンスのことを言っていましたが、相場では単純に考えれば50%の確率で損が出るわけなので、 勝てるときには大きく勝つようにしないと結局トータルで見て生き残れない ということなんでしょうね。(大興奮の第5回へ続く)

Nov 6, 2015

閲覧総数 6729