全6661件 (6661件中 1-50件目)

-

2026年4月のまとめ。

いやあ今年2026年ですが、早くも4か月が経過しました。ということは1年の3分の1が終了しました。月日が流れるのは本当に早いですね。 さてマーケットでは昔から「4月は平均して1年で最高の月だが、問題の兆しがないか用心する必要がある。」と言われていますが、個人的には問題だらけのとんでもない1か月となりました。 今月は「よし、今だ!。ここで大きめのロット入れよう。」と自信を持って仕掛けても、ほぼ全てで裏目に出てしまい、「数百万円単位の実現損を出しての撤退か戦線縮小」を強いられる勝負が延々と繰り返されて辛かったです。 パンチを1発打つとその数倍マーケットから殴り返される感じで、顔面ボコボコになる酷い1か月でした。 一応最近の自分が調子が悪いことは十分に認識していたので、全て「当然優待付きで、更に指標的にも十分に割安な銘柄」であることを条件とした上で、専門としている「小売業」以外に「卸売業」、「電気機器」、「化学」、「ガラス・土石製品」など広めに業種的な分散もかけて戦ったのですが、「枕を並べてほぼ全滅の討ち死」というとんでもない結果となりました。 正直、過去5年間くらいでは最も悪い1か月だったと思います。今の自分は控えめに言っても「東証カジノとの波長が全く合っていない」状態です。 「何かを変えなくてはいけないし、そうでなければ生き残れない。」瀬戸際の状況に自分はいると認識しています。 それでは皆様、来月もよろしくお願い申し上げます。

Apr 30, 2026

-

インターコンチネンタル東京ベイ。

東京の湾岸にひっそりと建つ、高級ホテルのインターコンチネンタル東京ベイ。 結婚式場運営からホテル経営へも手を伸ばしている 2418ツカダグローバルHD が経営しており、ここを10000株保有していると年に2枚無料宿泊券が戴けます。 2026年3月に優待券を使って実際に泊まってみたので、今日はその体験レポートをお届けします。 ホテルは1995年開業で今年で30周年ということですが、一階には沢山のレストランや売店があって凄く活気がありますし、掃除が行き届いていてとても綺麗です。ホテルスタッフがたくさんいてみんなが目を光らせています。ちょっと困った風なお客さんがいるとサッと駆け寄って「何かお手伝いできることはないですか?」と声をかけています。 ツカダGHDはブライダルから始まった会社なので、スタッフ全員に「おもてなしの心」が注入されていると感じました。私はここの株をかなり多めに持っているのですが、「ツカダGHDの従業員の教育レベルは極めて高い。これは安心してホールドしていけるな。」と強い感銘を受けました。 お部屋もペニンシュラ東京とかシャングリラ東京とかパレスホテルとかの日本代表クラスの5つ星ホテルには及ばないものの十分な広さがありました。これで無料なら文句はないな、という感じです。 お部屋からは東京ベイも見えます。 下の売店で買ったおやつを食べて休憩です。 その後ホテル内を探検していると、面白いものを見つけました。 フィットネスルームが、なんとホテルの部屋を2つぶち抜いて作ってあるのです。IHGグループに加入するときに施設基準を満たすために慌てて急造したのでしょうか? 運動するための靴を履いていなかったのでちょっとパカパカして動きにくかった。。。 夕食はイタリアンレストランで戴きました。 全体に、ハイレベルでいいお店でした。 でもどうして高級イタリアンのお店のパスタってこんなに量が少ないんだろう。お皿の真ん中にほんのちょっとしか入ってないし。もっとたくさん食べたいなあ。。。 うん、でもいいお店でした。 インターコンチネンタル東京ベイ、随所に2418ツカダGHDの「ホスピタリティ底力」を感じる素敵なホテルでした。定期的に宿泊券も貰えるので、また行ってみたいと考えています。

Apr 29, 2026

-

2024~26主力株概況140位、カーリットホールディングス。

さて今日は2024~26主力株概況シリーズです。 140位 4275 カーリットホールディングス (東P、3月優待) 〇 PF時価総額140位は、化薬、化学品など電気系化学を多角展開するカーリットホールディングスです。 現在の株価は2774円、時価総額636億円、PBR1.59、自己資本比率は66.3%と良好、今期予想PER21.90、配当利回り1.4%(38円)、総合利回り1.6%(38+5=43円)で、優待は100株保有で500円相当のUCギフトカードなどです。 カーリットHDは元々は100株だけ保有していたのですが、2023年10月に「最近は世界的にきな臭さが増してきているし、日本も防衛関連の予算を増やしてきているし、優待MAXの1000株は持っていても全然いい銘柄だよな。」と思って買い増ししていました。 そして最近、防衛関連需要の増加や日本国民の国防意識が急速に高まってきていてカーリットHDへの評価が上昇してきていることの影響でしょうか、株価が上昇したため今回初めて上位に登場してくることになったのでした。

Apr 28, 2026

-

2021~26PF概況712位、セブン工業。

さて今日は2021~26PF概況シリーズです。712位 7896 セブン工業 (東S、3月優待) ○ PF712位は、階段、和風造作等内装建材とプレカット等木構造建材両方を扱っているセブン工業です。 現在の株価は502円、時価総額24億円、PBR0.36、自己資本比率は53.3%、今期最終赤字予想、配当利回り4.0%(20円)、総合利回り5.0%(20+5=25円)で、優待は100株保有で500円相当のクオカードなどです。 セブン工業は低PBRですし、まずまずの総合利回りも出ていますし、PF下位としては良い銘柄であると考えています。

Apr 27, 2026

-

2024~26主力株概況139位、ヤクルト本社。

さて今日は2024~26主力株概況シリーズです。139位 ヤクルト本社(東P、3・9月優待) ○ PF時価総額139位は、乳酸生菌飲料が主力で、訪問販売員による強固な販売網を誇るヤクルト本社です。 現在の株価は2768.5円、時価総額8535億円、PBR1.40、自己資本比率は65.7%、今期予想PER17.43、配当利回り2.5%(70円)で、優待は100株保有で3月株主に自社製品・株主優待クーポン、9月株主に「東京ヤクルトスワローズ」オフィシャルファンクラブ無料入会権(ライト会員)等です。 私はヤクルト本社を何故か持っていなくて、ずっと「安い所があったら絶対買おう。」と思っていたのですが、ようやく優待バリュー投資家としてなんとかギリギリで買える水準まで下がってきたので、2024年6月に100株だけ買いました。 ただヤクルト本社の優待MAXは1000株なので、「優待族として生を受けた以上、そこまでは絶対に買いたいな。」と草むらに隠れてその後もずっとチャンスを伺ってきました。 その後、2025年3月期を通過し、私は無事に100株優待を獲得しました。 優待品は「ヤクルトレディ」が直接お家に届けてくれたのですが、その後別の日に「納品書」を持って来がてらの強めの営業がありました。私は、「むむむ、優待品を使ってぐいぐいダイレクトに営業に繋げるとは、ヤクルトはなかなかやるな。」と大変感銘を受けました。 営業力の強い銘柄が結局生き残る と言う25年間の投資家としての確かな経験則があったからです。 すると、軟調な業績推移で株価が弱含み時価総額が減少したことにより、MSCIグローバルスタンダード指数から除外されるのではないか?という予測が市場で出回り、2025年10月くらいから株価が急落しました。(そして実際に2025年11月5日に除外されました。) 私は、「マーケットでは知ったら終いだ。これは1000株まで乗せる大チャンスだ。」と考えて、この騒ぎのどさくさに紛れて900株買い増しし、それで念願の1000株体制としたのでした。 よほどのことが無い限りは、今後この虎の子の1000株を抱いたまま楽しく毎日を過ごしていく予定です。 、、、後、今思い出したので忘れないようにひっそりとここに書いておくのですが、実は自分は以前から「逆指標」としてとても信頼しているアクティブファンドがあって、そこが私が買い増ししようとしている前後で保有上位銘柄だったヤクルトを叩き売っていたので、それで「これはそろそろ入れるな。」と感じていたこともありました。 パフォーマンスの優れないアクティブファンドと言うのは、その極限のハイプレッシャーから「面白いほどに次から次へと裏目で最悪な投資行動をしてしまう」ものなんですね。

Apr 26, 2026

-

2021~26PF概況711位、ファーマライズホールディングス。

さて今日は通常の2021~26PF概況シリーズです。 711位 2796 ファーマライズホールディングス (東S、11月優待) ○ PF711位は、調剤薬局中堅のファーマライズHDです。 昔々2014年の前半には最高でPF14位の主力として戦ったこともある銘柄 ですが、残念ながら力を発揮することが出来ず、今は故郷なる「優待株いけす」へと戻りました。 現在の株価は524円、時価総額63億円、PBR0.91、自己資本比率22.1%、今期予想PER31.76、配当利回り2.7%(14円)、総合利回り6.5%(14+20=34円、優待品のメルカリ平均落札価格は大体2000円)で、優待は「1年以上の継続保有を条件」として100株保有で、自社グループ製品等または2500円相当の自社グループ商品券です。 私は大体は薬用ハミガキ粉の「デンタルポリスDX」を選んでいます。実際に自分は家で使っていますが、とてもクオリティが高いと思います。 ファーマライズHDは指標的には妥当な株価位置ですが、優待内容には非常に力があります。総合的に見ると、PF下位としては良い銘柄であると評価しています。

Apr 25, 2026

-

2021~26PF概況710位、小林洋行。

さて今日は通常の2021~26PF概況シリーズです。 710位 8742 小林洋行 (東S、3月優待) ○ PF710位は、商品先物取引の大手で1913年に小林商店として創業した老舗の小林洋行です。 実は意外といろいろな事業を手掛けていますね。 現在の株価は525円、時価総額66億円、PBR0.62、自己資本比率は42.4%で有利子負債は0、今期予想PER27.20、配当利回り1.1%(6円)、総合利回り2.8%(6+8.8=14.8円)で、優待は「1年以上の継続保有を条件として」100株保有で2キロ分、1000株保有で5キロ分のお米券です。 さてこの小林洋行ですが、「2007年3月期からの16年間で14期の最終赤字&継続前提に重要事象あり」でまさに「日本を代表する優待ボロ株」でした。 ただその後2023年3月期からは見事に黒字体質に転換し、結果として株価も大きく上昇しました。こういう復活劇を見れるのは凄く嬉しいですね。

Apr 24, 2026

-

4. ゆっくり金持ちになりたい奴はいない。

さて今日は株式投資本オールタイムベスト154位 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) の第4弾です。 今日は、素晴らしい出来である 第1章 道教の賢人ークリップパラドックス から。 「損をしたい、儲けたくないと思わなければならない。儲けるのは嫌だ、損をしたい、儲けるなんてまっぴらだ、と思わなければならない」 これが「クリップパラドックス」だ。思慮深く、経験豊かなシカゴの穀物トレーダーであるエベレット・クリップが何度となく繰り返した言葉である。 これこそが「迂回」アプローチ、つまりオーストリア学派の投資法と呼ぶところのものであり、本書の主題である。つまり目の前の利益を追い求めるのではなく、一見損を生むような困難かつ「迂回」するルートを通り、そこを中継点として、より大きな利益につながるような優位性を獲得する、というものである。 これは、文明の破壊者または創造者でもある軍人や起業家たちが長年にわたって用いてきた戦略でもある。またこれは、われわれの世界に生来備わっている成長のためのロジックでもあるのだが、それを急き立てたり、強制したりすると、崩壊するものでもある。 その難しさゆえに、本書の主張やわれわれの時間認識とは対照的に、めったに人の通らない、ましてやウォール街の連中にとっては認識することもできない迂回路となったままなのである。 この「クリップパラドックス」戦略は、使う投資家がまずいないが故に常に有効です。より下世話で分かりやすい言葉で言うと、 ゆっくり金持ちになりたい奴なんかどこにもいない。 ということですね。 また私がこれまで実際にお会いしたことのあるS級・超A級の投資家の方々には「どこか泰然(たいぜん)としたところがある」場合が多いのですが、彼らの多くはこのクリップパラドックスに本能的に気付いているんじゃないかなあ?とも感じています。(続く)

Apr 23, 2026

-

2024~26主力株概況138位、三十三フィナンシャルグループ。

さて今日は2024~26主力株概況シリーズです。138位 7322 三十三フィナンシャルグループ(東P、3月優待) ○ PF時価総額138位の上位銘柄は、三重銀行と第三銀行が経営統合して誕生し、三重県2位の三十三フィナンシャルグループです。ちなみに三重県1位は、8368百五銀行 です。 イメージキャラクターが「ポムポムプリン」でした。懐かしい。。。 って言うか、ポムポムさんって未だに現役の方だったんですね。自分はもう引退されたのかと勝手に思っていました。。。 ここは三重県地盤ですが、お隣で大票田である愛知県にも大きく侵攻していますね。 現在の株価は1555円、時価総額1628億円、PBR0.73、自己資本比率は5.0%(国内8.58%)、今期予想PER13.59、配当利回り2.1%(32円)、総合利回り2.2%(32+2=34円)で、優待は「1年以上保有を条件として」で1000株保有で1000円相当のクオカード、2000株保有で4000円相当のカタログギフトなどです。 今日は私の過去の選択品を2つご覧いただきましょう。 本まぐろ赤身&めばちまぐろ赤身のセット。 漬け丼にしました。まぐろがねっとりと濃厚で滅茶美味い。 新巻鮭半身姿造り。 こっちをめっちゃ睨んでる。。。怖いよーーー。 恐ろし過ぎて目を合わすことが出来ず、あんまり身をほじれんかった。。。 さて三十三FGは、「総合的に見て地銀界ではかなり脆い最弱銘柄群」の一角です。ただ最近の金利上昇と地銀株再評価の流れを受けて株価は急騰しています。 自分としては「今の地銀株への心地よいモメンタムの涼風が続く限り、楽しくこのままホールドしていけばいいだろう。風がやんで誰の目にも株価の下落傾向が明白になる日が来たら、その時に初めて売却を検討することにしよう。」と今のところは気軽に考えています。 ワイの伝家の宝刀 である バリュー→モメンタム戦略 をまるまるそのまま実践しているということですね。

Apr 22, 2026

-

2024~26主力株概況137位、サンフロンティア不動産。

さて今日は2024~26主力株概況シリーズです。137位 8934 サンフロンティア不動産(東P、3月優待) ◎ PF時価総額137位の上位銘柄は、不動産の売買、賃貸仲介から出発し、ビル管理、改修工事へ展開しているサンフロンティア不動産です。 現在の株価は2739円、時価総額1572億円、PBR1.22、自己資本比率は43.4%、今期予想PER8.58、配当利回り2.8%(76円)、総合利回り3.0%(76+5=81円、優待券は株主のみ使用可。ここでは暫定的に額面の50%で換算。)で、優待は100株保有で1000円相当の割引券などです。 サンフロンティア不動産は指標的にまずまず安いですし、成長力もありますし、業績がぶれやすい不動産関連銘柄という欠点はあるにせよ、かなり良い銘柄であると評価しています。

Apr 21, 2026

-

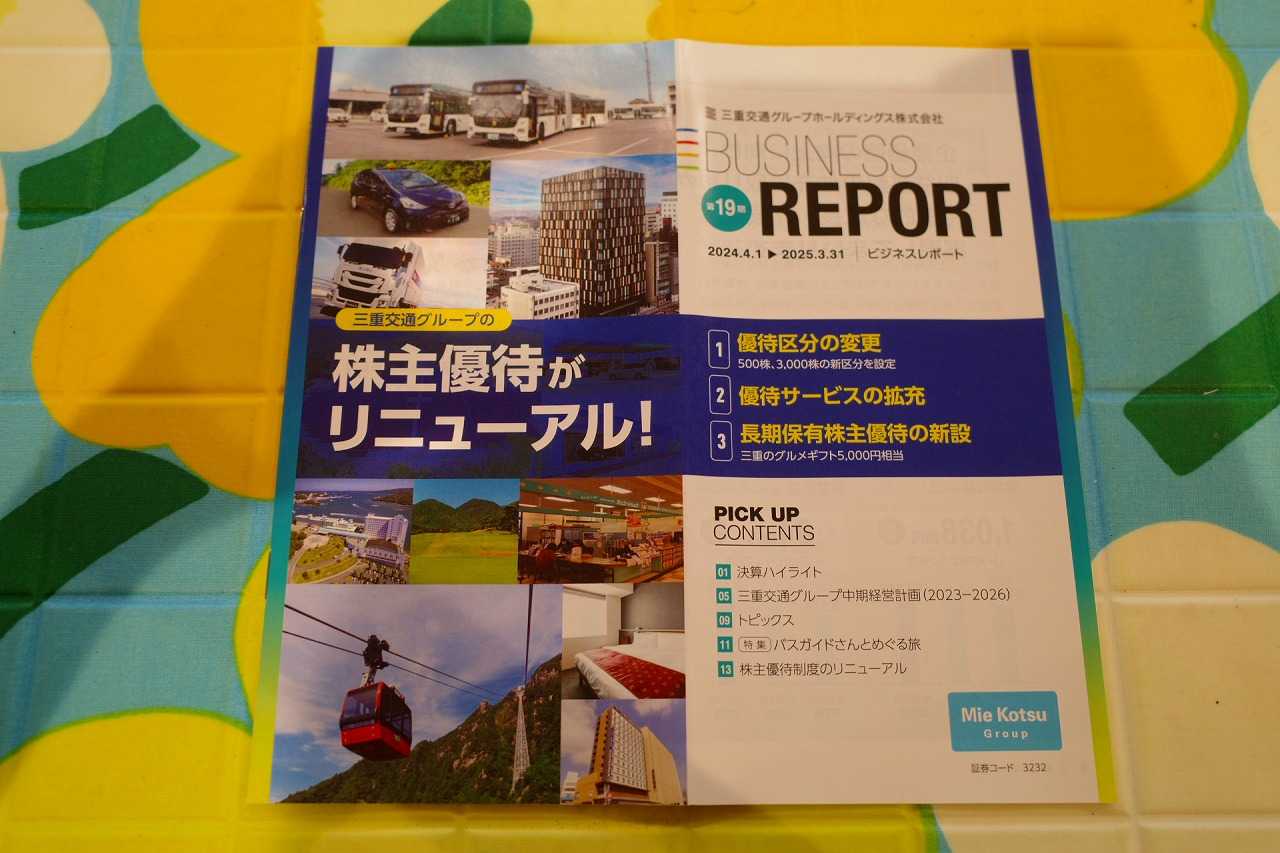

2021~26PF概況709位、三重交通グループホールディングス。

さて今日は2021~26PF概況シリーズ です。 709位 3232 三重交通グループホールディングス (東P、3・9月優待)◎ PF709位は、近鉄系で傘下にバスの三重交通と不動産デベロッパーの三交不動産を持つ三重交通グループホールディングスです。 現在の株価は545円、時価総額585億円、PBR0.82、自己資本比率は35.6%、今期予想PER8.69、配当利回り3.3%(18円)、総合利回り7.0%(18+20=38円、100株優待はメルカリ平均価格の1000円で計算)で、優待は年2回、下記の通り色々です。 さてここ三重交通GHDですが、私はかつて「旧名証1部から旧東証1部への昇格イベント」を狙い撃ちして 2014年に超主力株 として戦い、結果として幸運にもまずまずの利益を得たことがありました。 今はその時の激戦の形見が僅かにポートフォリオの片隅に静かに眠るのみですが、「またいつか、ここ三重交通GHDの様なリスクとリターンの関係が最高に優れたクールな銘柄を見つけたら、ガツンと大きく勝負したいな。」といつも思っています。

Apr 20, 2026

-

骨の髄まで株が好き。

さて今日は私にとって、なんと「20日振りとなる完全オフ日」でした。なので昨日の夜は「あぁ、今日は目覚まし時計をセットせずに眠れる。何て素敵なことだろう。」と思ってウキウキわくわくしながらお布団に入りました。 でも早朝になると徐々に目が覚めてきて、「あっ、今日はもしも早起きしたら2024~26主力株概況シリーズの下書きをサルのように書きまくれるぞ。」と思って結局飛び起きました。 起きてみるとなんとまだ6時45分でした。今日は完全フリーの1日なので無限と言って良いくらいの時間があります。そこでまずはゆっくりとお風呂に入り、その後はパソコンの前に座ってブログの下書きを嬉々として始めました。 9306東陽倉庫、3091ブロンコビリー、9799旭情報サービス、8801三井不動産、9842アークランズなどのポートフォリオの時価総額160~170位あたりの上位銘柄の下書きやその場で思い付いた投資コラムなど、全部で7つか8つの記事を書き殴って今に至っています。 、、、結局、自分は株式投資が骨の髄まで好きだし、命続く限りこの世界で戦っていくんだろうな、と改めて感じています。

Apr 19, 2026

-

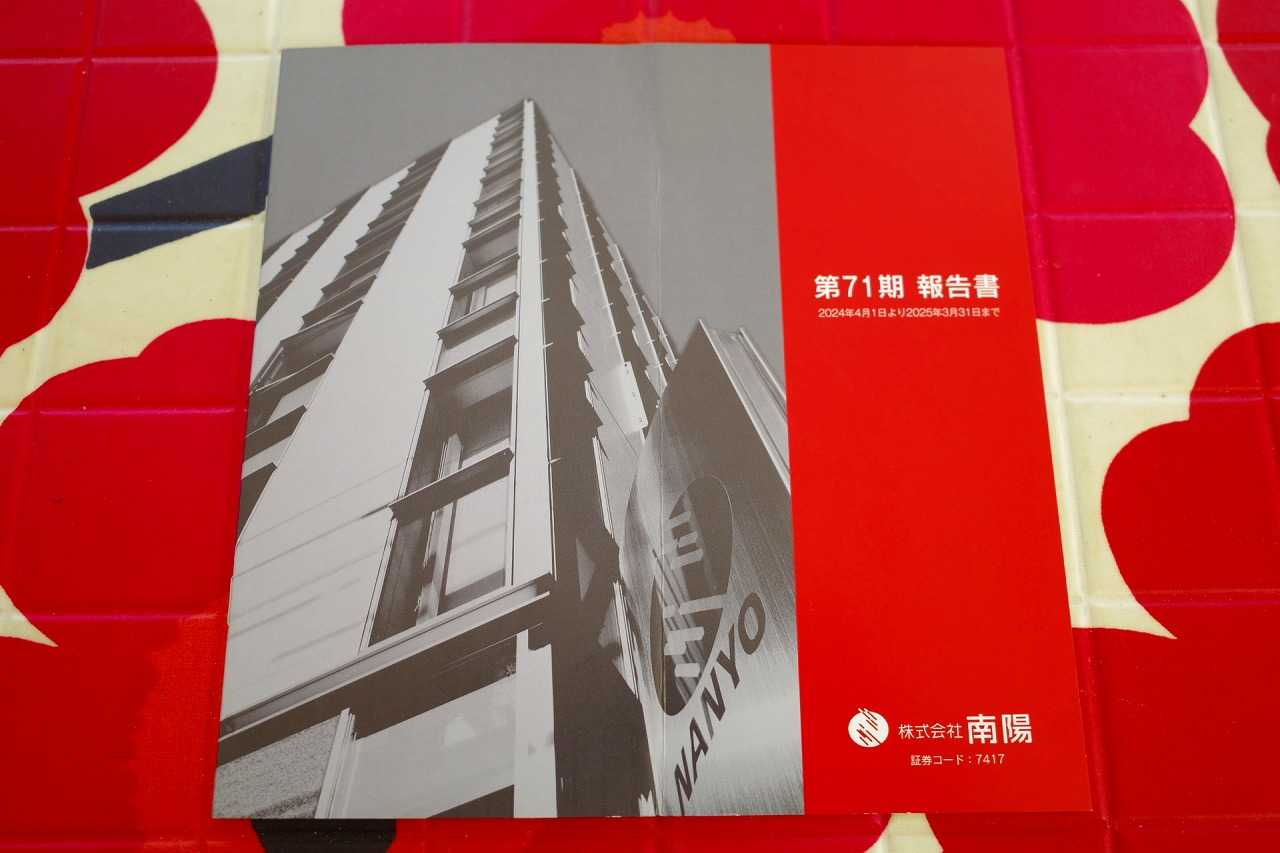

2024~26主力株概況136位、南陽。

さて今日は 2024~26主力株概況シリーズ です。136位 7417 南陽 (東S、3月優待) ◎~◎◎ PF時価総額136位の上位銘柄は、建機、産機の販売が中心の南陽です。 現在の株価は1425円、時価総額189億円、PBR0.65、自己資本比率は66.4%、今期予想PER8.51、配当利回り4.1%(58円)、総合利回り4.8%(58+10=68円)で、優待は100株保有で1000円相当のクオカードです。尚、3年以上継続保有の場合500円増となります。 さて南陽は、 1950年の創業以来70年以上一度も赤字を出したことのない非常に守りの強い会社 です。下記の通りリーマンショックを始めとした多くの経済危機を、鉄壁のディフェンス&黒字で切り抜け続けています。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) シクリカル(景気敏感)銘柄ではありますが、同時に高いレベルの「手堅さ」を兼ね備えていると評価しており、現時点では依然としてポートフォリオ上位で戦うに足る十分な総合戦闘力があると考えています。

Apr 18, 2026

-

2024~26主力株概況135位、ANAホールディングス。

今日の日記は、2024~26主力株概況シリーズです。135位 9202 ANAホールディングス (東P、3・9月優待) バリュー投資家としての評価 △ 優待族としての評価 ○ PF時価総額135位の上位銘柄は、国内線・国際線共に日本1位のANAホールディングスです。コロナ前の 2019シーズンには23位 で出ていましたが、その後世界的に急拡大した新型コロナウイルスの影響を重く見て一旦持ち株の全てを断腸の思いで投げていました。 ただ、私は幼少の頃からANAの事が大好きでした。子供心に「JALのスチュワーデスさんはなんだかツンとしてて冷たくてちょっと怖い。でもANAの人はニコニコしてて優しいしよくおもちゃをくれる。きっとANAは2番手だから追いつくために凄く努力していてサービスもいいんだ。そういう向上心のある方がなんだかカッコいいや。」と思っていたのです。 そのため「ポートフォリオにANAがいない状態」と言うのは「個人的にはあり得ない非常事態」であり、何か大切なものをなくしてしまったような感覚があって極めて居心地が悪く、その後もずっと買い戻しのタイミングを計り続けてきました。 そして2021年12月6日に「新型コロナウイルス感染症も広まってそろそろ2年になる。ウイルスの毒性も低下してきているし、過去の感染症の歴史からしてもそろそろ終息する頃合いだろう。ここで一旦自分にとっての最低量を買い戻そう。」と考えてとりあえず1000株だけ買い戻したのでした。 現在の株価は2821円、時価総額13662億円、PBR1.12、自己資本比率は37.7%、今期予想PER9.54、配当利回り2.1%(60円)、総合利回り2.4%(60+8=68円、優待券は金券ショップ平均買取価格の1枚400円で換算)で、優待は100株保有で年に2回普通運賃50%割引の株主優待券+グループ優待券などです。 ちなみに優待券は到着の度に色が変わるのですが、私の観察によるとどうやら全部で大体4色あるようです。 さてANAは2012年に大型増資爆弾投下があり、 株価超暴落で、我々ホルダーが「枕を並べて仲良く討ち死」したのは未だに記憶に生々しいところ です。 また、 一般的に言って航空会社と言うのは、競争が厳しく、利益水準は非常に低く、新しい機材を永遠のラットレースの様に買わなくてはならず、更には戦争や感染症や大災害等の世界情勢不安定化の影響を強く受けるなど、悪材料が常にてんこ盛りの状態 です。 そのため航空会社というのは、 バリュー投資家としての観点からは、ポートフォリオ上位でホールドするなど「言語道断&完全にクレイジー」な鬼畜の所業 なのですが、優待族的な見地からは鉄板銘柄でもあり、非常に悩ましいところです。また最近はJALもそうですが優待券の実質価値が暴落しており、これも悩みの種となっています。何しろ以前は数千円はあった価値が今では1枚数百円ですからね。(汗)自分としては優待株の発行基準をもっと厳格にして1枚当たりの価値を高めるべきであると考えています。 ま、いずれにせよ、最愛の優待株の1つであるANAを再びポートフォリオ上位で迎え入れられたことを嬉しく思っています。優待券が足りなくなるくらいに日本中をまた元気に飛び回りたいと思っています。

Apr 17, 2026

-

3. オーストリア流投資法とは何か?

さて今日は株式投資本オールタイムベスト154位 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) の第3弾です。 今日も、私が本書を何度も何度も読み返した後で、「実はここにスピッツナーゲル投資法の秘密のすべてが書いてあったんだな。」と呆然としながら気づいた珠玉の出来である まえがき から。 オーストリア学派というのは、19世紀の文化的・知的集団に、その誕生の地にちなんで半ば侮蔑的につけられた名である。カール・メンガーとオイゲン・フォン・ベーム・バヴェルクを祖とするこの集団は、資本をより生産的な目的を達成するための迂回手段としてとらえる新しい考え方を打ち出した。 オーストリア流投資法とはつまり、利益そのものを直接的に追い求めるのではなく、利益を獲得するための迂回手段を取りにいくというものだ。 自身の投資方法を説明するために、北方の針葉樹林から、中国の戦国時代、ナポレオン期の欧州、アメリカ産業の釈明期、そして当然のことながら、19世紀から20世紀のオーストリアに現れた偉大なる経済学者たちと、回りくどいまでの旅路を歩んでみた。 そこの共通するのは、常に目的よりも手段を志向する、つまり利益よりも、市場のプロセスとの調和を求めるということだ。ヘッジファンドの運営を第一としながら、2年余りに及ぶ筆者の努力の成果が本書である。 スピッツナーゲル先生、ご意図はよくわかるのですが、あまりに迂回が過ぎます。しかもその旅路があまりにも複雑怪奇で迂遠で、私は何度も何度も遭難してしまいました。次回作では何卒もう少し「簡単な迂回路」でお願い致します。難し過ぎて脳みそが過熱して沸騰し、本当に死んでしまいます。(玉汗) 目先の利益を強く求める人類の奇癖ゆえに、一見安易に手にできそうな利益には警戒すべきである。一方で、後の優位性を確保するために、当初は不利な立場に甘んじるという迂回戦略を実践することは、本能に反した取り組みであるがゆえに、ほとんど不可能にも思われるのだ。 オーストリア流投資法は、バリュー投資として知られる手法より古い、より原始的な方法といえよう。オーストリア流投資法はバリュー投資よりも歴史があるだけでなく、さらに磨きをかけたものと言える。 オーストリア流投資とバリュー投資は兄弟の様な関係にあると思いますが、スピッツナーゲルの「より古く、原始的で、磨きをかけたもの」という表現は深いです。 投資法と言うのは単純であればあるほど堅牢(ロバスト)であり、だからこそ私は、 オーストリア流投資法が現代で最強の投資手法 であると確信しているんですね。(続く)

Apr 16, 2026

-

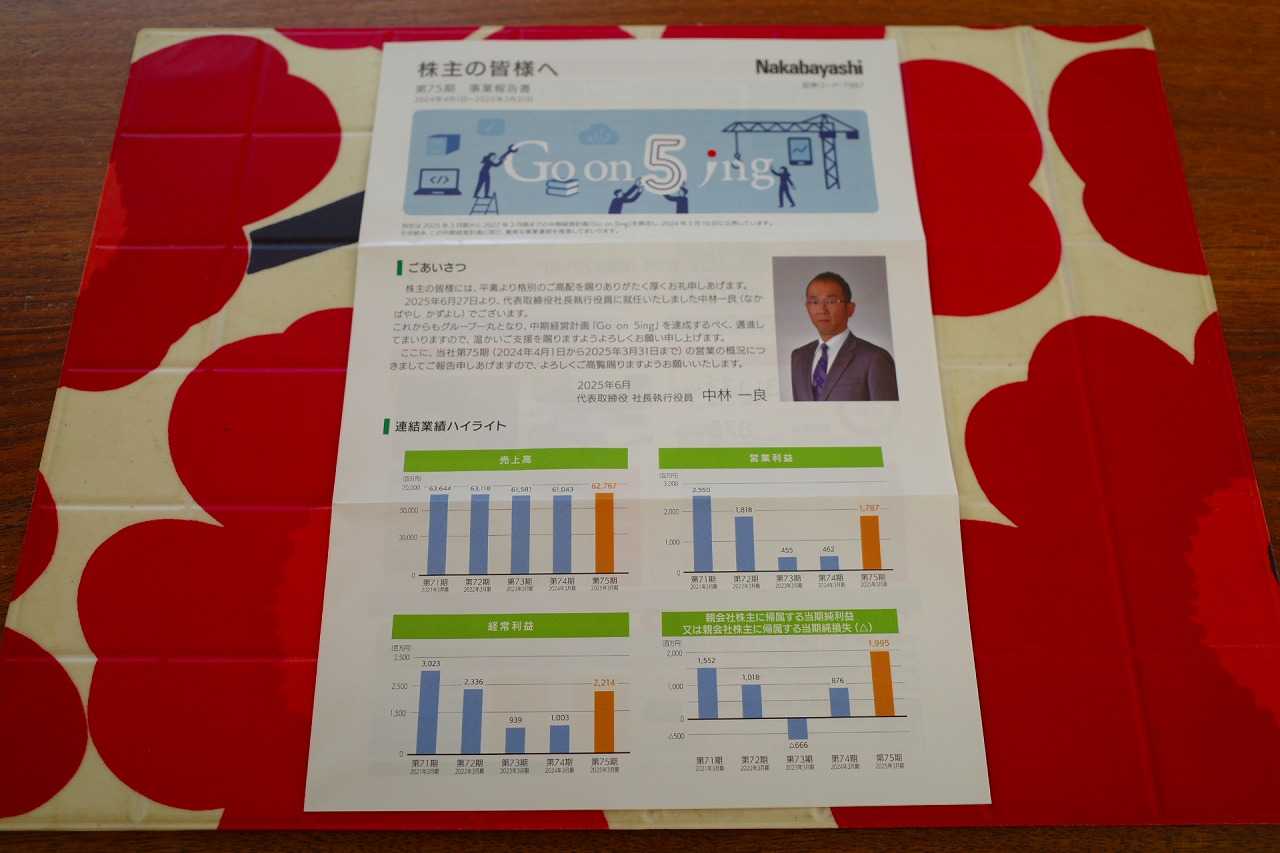

2024~26主力株概況134位、ナカバヤシ。

さて今日は2024~26主力株概況シリーズです。 134位 7987 ナカバヤシ (東P、3月優待) ◎~◎◎ PF時価総額134位の上位銘柄は、アルバム、図書館製本の最大手のナカバヤシです。私は2014年に一度ここに参戦したのですが、2015年に株価が急騰したときに売却したままとなっていました。 、、、時が流れ、2022年1月にたまたまここを見た時に、「おっ、久々に見たけどえらく安いな。」と思ってまず500株だけ買ったところ、「いや、実力的にもっと上だな。」と感じて瞬時に更に2000株追加しました。 そしてその後数日考えて、「ナカバヤシはもっと上のランクで戦えるな。」と思って2500株追加したので、結局は優待MAXとなる5000株を保有することとなりました。 現在の株価は581円、時価総額167億円、PBR0.54、自己資本比率は53.1%、今期予想PER8.80、配当利回り3.8%(22円)、総合利回り4.3%(22+3=25円、100株優待品を300円で換算。)で、優待は100株保有で自社製品などです。詳細については、下記の会社HPをご参照ください。↓↓↓ ナカバヤシの魅惑の優待内容 今日は私が頂いたナカバヤシ優待の実際をいくつかシャッフルして見ておきましょう。 ナカバヤシは指標的にも安いですし、総合利回りも出ていますし、ポートフォリオ上位で戦うに足る確かな実力があると考えています。

Apr 15, 2026

-

2. スピッツナーゲルの「迂回戦略」と、ぱりてきさんの「ビン底メガネ野郎理論」。

さて今日は株式投資本オールタイムベスト154位 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) の第2弾です。いきなりですが、ここが今回の最重要回の1つです。 今日は、私が本書を何度も何度も読み返した後で、「実はここにスピッツナーゲル投資法の秘密のすべてが書いてあったんだな。」と呆然としながら気づいた、まえがき から。 つまり、本書のキーワードである「迂回」である。「左に歩を進めるために、まずは右に進む」ことで、「手段」を押さえる。この戦略的な中継地点を得ることで、より効果的に究極の「目的」を達成することができるようになるのである。 このプロセスは、北方林のような自然界から、起業家たちの棲む実業界まで、至るところで目にするものだが、あまりに当たり前すぎて気づかないだけのことなのである。 われわれは時に目的地にばかり目を奪われて、その途中の道筋を見落としがちである。だからこそ、勝負に負けるのだ。 最初にこの超難解な一冊の結論を言っておくと、 スピッツナーゲル投資法の秘奥義はこの「迂回戦略」だけ です。全500ページ弱の激ムズな大作ですが、何度も読み返した末の私の結論です。拍子抜けしたでしょうか? ところで日本を代表するS級投資家であるぱりてきさすさんの昔の2013年のブログに、ビン底メガネ野郎(上記データはぱりてきさすのトレード日記より引用) という珠玉の傑作があるのですが、私にはスピッツナーゲルとぱりてきさすさんが言葉は違えど、「ある共通する哲学」を語っているように感じられました。ちょっとだけぱりてきさんの言葉を引用してみましょう。 大切なことは腐らずに続けること。相場におけるめんどくさいこと、辛いこと、苦しいこと、そういうことを全部引き受けること。ほとんどすべての人間はこれを続けられないんだよ。 目先のことしか見えないド近眼のビン底メガネ野郎ばかりなんだって。だからこそ、続けるだけでほとんどの人間をごぼう抜きにできちゃうんだよ。これこそが不朽の投資手法なんだと思うよ。 どうでしょうか? 不朽ということは「その効果が持続し、薄れることがない」ということです。それはつまり、バリュー・モメンタム・サイズ・クオリティなどのファクターを超える、「最強の投資手法」であるということになります。 さて、スピッツナーゲルとぱりてきさんの投資哲学の底に共通して流れている「暗くて静かな迂回の河」が貴方には見えたでしょうか? (続く)

Apr 14, 2026

-

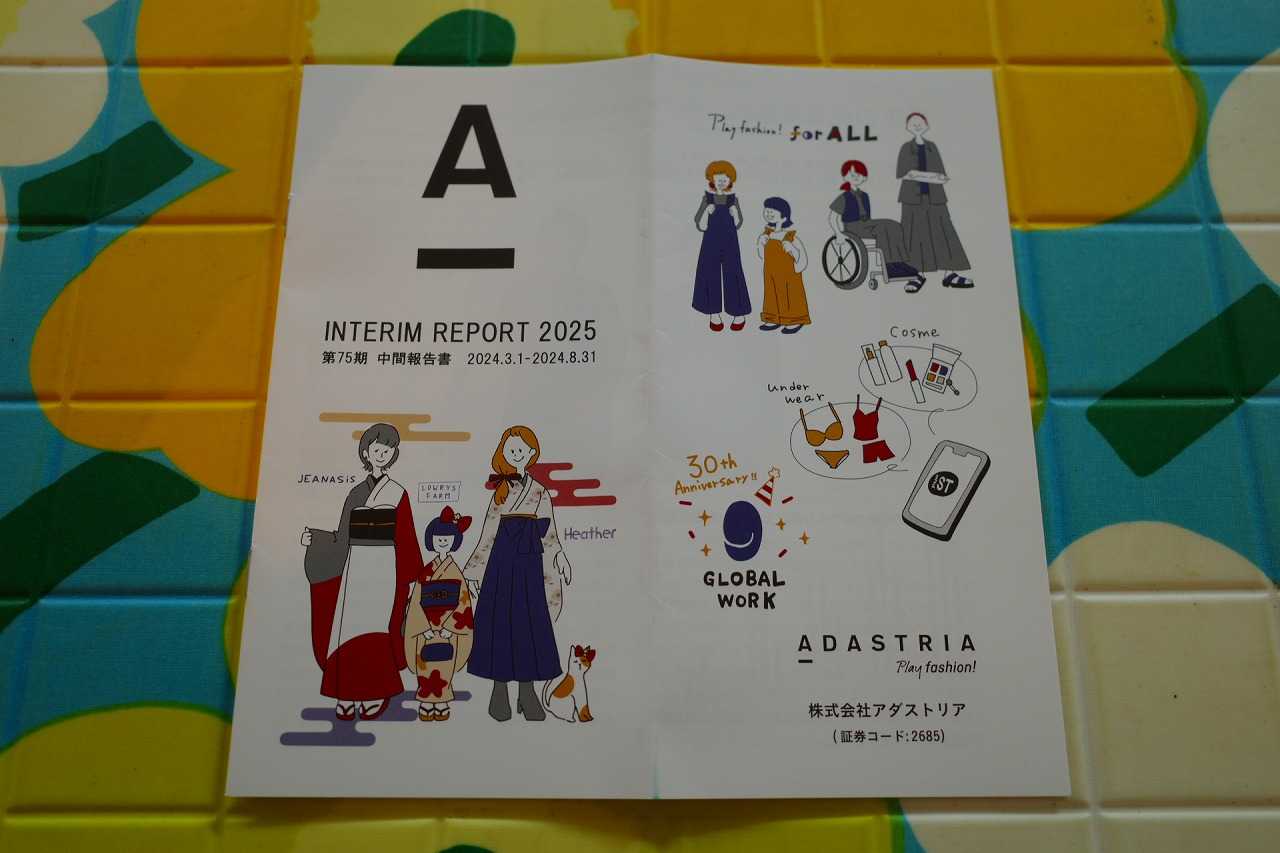

2024~26主力株概況133位、アンドエスティHD。

さて今日は2024~26主力株概況シリーズです。133位 2685 アンドエスティHD (東P、2・8月優待 ) ◎ PF時価総額133位の上位銘柄は、グローバルワーク、ニコアンド、スタディオクリップ、ローリーズファーム等複数のカジュアル衣料ブランド店をSC等に展開し、アジア展開加速中のアンドエスティHD(旧アダストリアHD)です。 イオンを筆頭とする巨大ショッピングセンターには必ずといって良いほどマルチブランドで入っています。どのお店も非常に戦闘力が高くて素晴らしいと思いますし、チャンスがあればポートフォリオ最上位の一角で戦いたいとこの数年ずっと感じてもいます。 現在の株価は3070円、時価総額1498億円、PBR1.74、自己資本比率は52.1%、今期会社予想PER13.50、配当利回り2.9%(90円)、総合利回り3.7%(90+24=114円、優待はメルカリ平均落札価格の額面の80%で換算)で、優待は2026年2月期以降年2回となり、100株で1500円相当の商品引換券などです。 アダストリアには様々なブランドがあるので、優待券は使い勝手が良いです。今日は私の買い物の実例をいくつか御覧頂きましょう。 ワイがアンドエスティHDで一番好きなお店である、スタディオクリップで買ったクリスマスオーナメント 同じくハロウィンリース ローリーズファームで買った、ティアードワンピース しかしそれにしてもアンドエスティHDには買い増しのチャンスが全く来ないです。ま、非常にいい銘柄ですしね。引き続き気長に機会をうかがっていく予定です。

Apr 13, 2026

-

2021~26PF概況708位、イルグルム。

さて今日も2021~26PF概況シリーズです。708位 3690 イルグルム (東S、3・9月優待) ○ PF708位は、ネット広告の効果測定サービスをクラウドで提供しているイルグルムです。 現在の株価は556円、時価総額35億円、PBR2.08、自己資本比率は51.5%、今期予想PER26.99、配当利回り1.4%(8円)、総合利回り5.0%(8+20=28円)で、優待は100株保有で年2回1000円相当のデジタルギフトです。 イルグルムのビジネスモデルは現在急速に進展している生成AIによってダメージを受けるものなのかな?という疑問を持ったのでGrok4に聞いてみたところ、 いいえ、そんな脆弱な内容ではありません。むしろ生成AIを自社製品に積極的に取り込むことで堀を強化・拡大するポジションにあります。 ということでした。 なので、自分としては、「なるほど、じゃあイルグルムはこのままホールドしておこう。成長力もあるし、総合利回りもまずまず出ているしな。」と現時点では思っています。

Apr 12, 2026

-

2021~26PF概況707位、ホットマン。

さて今日も2021~26PF概況シリーズです。 707位 3190 ホットマン (東S、9月優待) △ PF707位は、イエローハット、TSUTAYAなどの店舗を運営しているフランチャイジー企業のホットマンです。 現在の株価は570円、PBR0.55、時価総額42億円、自己資本比率は44.9%、今期予想PER10.31、配当利回り1.8%(10円)、総合利回り3.5%(10+10=20円)で、優待は「1年以上の継続保有を条件として」100株保有でJCBギフトカード1000円分、300株で2000円分、1000株で3000円分です。 ホットマンは2014年3月の上場後の株価が低迷していた一時期には指標的な割安感を評価して多めに買っていたこともありました。 ただその後は結局、「そんなに売上も利益もどんどんと伸びるような企業ではないんだな。社名と違って全然ホットじゃないし、どちらかと言うとむしろちょっと冷温停止気味にクールで停滞しているな。」という結論となり、今は優待ミニマムの100株を保有するのみとなっています。 ただこの手のフランチャイジー企業の中で、 7508 G-7ホールディングス の様に、たまに突然にお目覚めし、覚醒してびっくりするような成長軌道に乗り始める子もいるので、引き続きPF下位において監視は続けていこうと思っています。

Apr 11, 2026

-

2021~26PF概況706位、コニカミノルタ。

さて今日は2021~26PF概況シリーズです。706位 4902 コニカミノルタ (東P、9月優待) ○ PF706位は、複合機中堅のコニカミノルタです。 現在の株価は566円、時価総額2846億円、PBR0.54、自己資本比率は42.5%、今期予想PER10.40、配当利回り1.8%(10円)、総合利回り2.7%(10+5=15円、優待品はメルカリ平均価格の500円で換算)で、優待は100株保有で自社オリジナルカレンダーです。 コニカミノルタは指標的には平凡ですが、ま、PF下位としては持っていてもいいかな?という銘柄ですね。

Apr 10, 2026

-

2024~26主力株概況132位、三越伊勢丹ホールディングス。

さて今日は2024~26主力株概況シリーズです。 132位 3099 三越伊勢丹ホールディングス (東P、3・9月優待) △(バリュー株投資家としての評価) ◎(優待族としての評価) PF時価総額132位の上位銘柄は、百貨店首位で長い伝統を誇る三越伊勢丹HDです。 現在の株価は3248円、時価総額11938億円、PBR1.96、自己資本比率は47.5%、今期予想PER17.57、配当利回り2.2%(70円)、総合利回り3.5%(70+45=115円、100株優待の利用限度額30万円のカードを4500円で換算)で、優待は10%割引の株主優待カード(利用限度額は保有株式数及び期間で異なる)を年2回です。 このカードは普通のハウスカードでは割り引き対象外の地下の食品売り場でも使えたり、駐車場でも無料サービス時間が延びたりと、実際に使ってみると非常に便利です。またカードの提示により有料催事や文化展に無料入場できるのもとても嬉しいです。 そして当然のことですが、一部の例外があるものの百貨店ならではの素敵な品物が10%引きになるのも素晴らしいことです。今日は新宿伊勢丹での買い物の一例を見ておきましょう。 クリスマスオーナメントです。 実際に飾ってみました。 綺麗✨✨✨ ここ三越伊勢丹HDに限らないのですが、百貨店各社の株主優待カードというのは、毎日の生活のクオリティアップに欠かせないものです。これからも現行の株主優待制度が続く限りは楽しくホールドして応援していく予定です。

Apr 9, 2026

-

2021~26PF概況705位、岡谷電機産業。

さて今日は通常の2021~26PF概況シリーズです。 705位 6926 岡谷電機産業 (東S、3月優待) △ PF705位は、電子機器のノイズ、サージ対策用コンデンサー等が主力で、海外比率の高い岡谷電機産業です。 現在の株価は195円、時価総額45億円、PBR0.70、自己資本比率は44.1%で利益剰余金はマイナス、今期最終赤字予想、配当利回り0%(0円)、総合利回り1.5%(0+3=3円)で、優待は300株保有でお米券2キロ分などです。また3年以上継続して保有の場合更に1キロ分が追加されます。 岡谷電機産業はこの10年くらい本当に厳しい業績が続いていますが、 ま、PF下位としては許容できる銘柄であると現時点では考えています。

Apr 8, 2026

-

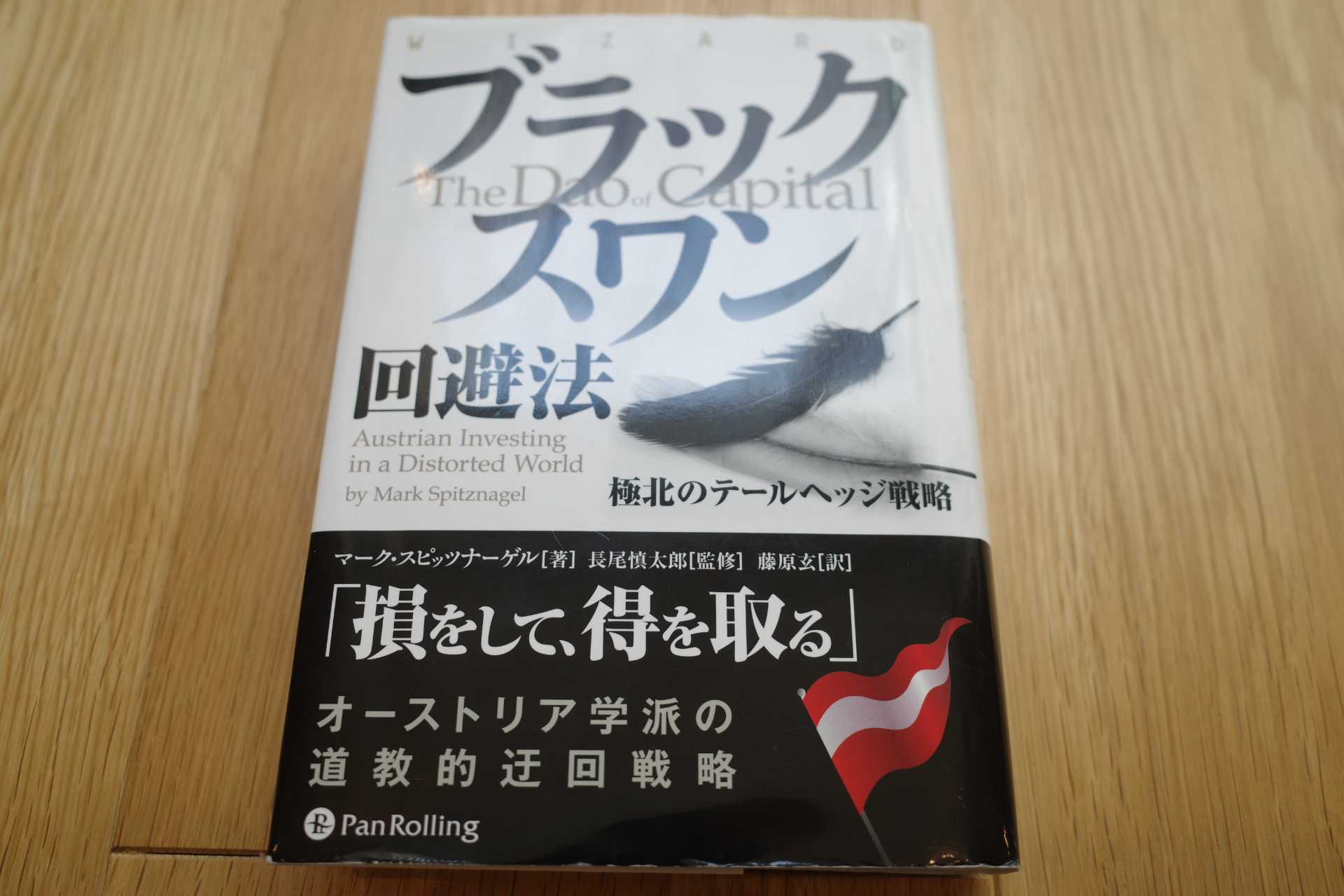

株式投資本オールタイムベスト154位、ブラックスワン回避法。

さて今日は株式投資本オールタイムベストシリーズです。第154位は、 ブラックスワン回避法(マーク・スピッツナーゲル著、パンローリング、2016年) です。 著者のマーク・スピッツナーゲル(Mark Spitznagel)は、アメリカのヘッジファンドマネージャー&作家であり、テールリスク・ヘッジ戦略のパイオニアとして知られています。2007年に創業したユニバーサ・インベストメンツを率い、運用資産は約110億ドル(2020年時点)と推定されています。 スピッツナーゲルの投資法は、テールリスク・ヘッジ(tail-risk hedging)を中心に構築されており、長年の盟友である ナシーム・ニコラス・タレブ の ブラックスワン理論 や 反脆弱性 の概念に強く影響を受けています。また2020年3月のコロナショックでは、ユニバーサのプットオプション戦略がS&P500の34%下落時に4144%という驚異的なリターンを達成したことも話題となりました。要は、彼は「2025年現在で世界最高峰の投資家の1人」ということですね。 さてこのスピッツナーゲルによる本書ですが、「極めて難解で分かりにくい」ことで我々投資本ジャンキーの間では非常に有名です。彼はタレブと同じオーストリア学派に属しているのですが、この宗派は「迂回戦略」をその根本の哲学としています。 そして本書は書き方までが完全に「迂回的」で、異常なほどに回りくどくていつまで経ってもどれだけ読んでも結論に到達しないのです。しかも最後の数章でようやく具体的な投資法の話に辿り着いたかと思えば、ほとんど具体的な話をせずに煙に巻いて終わり、という衝撃的なエンディングを迎えます。(滝汗) 更に悪いことに、スピッツナーゲルは本人が異常に頭が良いせいか、バリュー・モメンタム・クオリティなどの各投資法の詳細やその歴史的経緯などは「読者が前もって完璧に理解している」前提で本書を書いています。そのために1行1行が途轍もなく重くてボディブローのように効きます。 私はこの書評を書くために2025年5月から8月くらいまでたっぷり3か月くらいをかけて何度も読み返したのですが、それでも未だに完璧に理解することは出来ていないと思います。ただ、自分の投資家としての能力と老化具合を勘案すると、「いま、この瞬間にスピッツナーゲル本に挑まなければ、おそらくもう永遠に書くことは出来ない。」と感じたので、このタイミングで決行しました。率直に言って死ぬほど大変だったですし、この本に深く入れ上げた関係で2025年の投資成績には悪影響があったとも思います。(汗) ここまで読まれた読者の方は、「じゃあ、なんでそんな悪本の書評を必死こいて書くの?」と疑問に思われると思います。理由は簡単です。 スピッツナーゲルのやり方は、2025年現在で世界最強の投資法 であるとワイが確信しているからです。なので、どうしてもこの書評を仕上げて、それによって一段上の投資家に自分がなりたかったからです。 それでは次回からはこの「世界最狂&最凶クラスの難易度」を誇るスピッツナーゲル本に挑んでいきましょう。まぢで激ムズですよ。ご覚悟下さい。(続く)

Apr 7, 2026

-

9. ナイジェリアン詐欺。

さて今日は株式投資本オールタイムベスト153位 市場の神話にだまされるな(ケン・フィッシャー著、パンローリング、2025年) の最終回第9弾です。 今日は、第17章 できすぎた儲け話ーこれに乗るべきで、これほどおいしい投資はない から。 あらゆる種類の詐欺 ほとんどの読者が「ナイジェリアン」詐欺については熟知していることを願う。これはインターネットの登場と同じくらい古くから存在する。たいていの場合、汚名を負わされた王族だとする者が、戦争で荒廃した国から2500万ドルを持ち出す手助けをしてほしいと拙い文章のeメールで訴えてくる。派生版はたくさんあるが、次のことを承知しておけばよい。 お金を送金してくれれば、その資金で多額のお金が自由になるので、その一部をお裾分けするという者がいたら、詐欺である。 日本だと、良く聞くのは「M資金」ですかね。Grokによる要約は以下の通りです。 M資金(エムしきん)とは、第二次世界大戦後のGHQ(連合国軍最高司令官総司令部)が占領下の日本で接収した旧日本軍の資産や財産を基に、現在も極秘に運用されている巨額の「秘密資金」であるという都市伝説的な噂です。この資金の「M」は、GHQ経済科学局の第2代局長であった少将ウィリアム・カミンズ・マッカート(William Cummins McCarthy)のイニシャルに由来すると言われています。 しかし、これは実在しないフィクションで、主に詐欺の道具として悪用されてきたものです。 ちなみにずいぶん昔ですが、よく行く温泉でとあるお爺さんと友達になってしばらくしたら、「みきまるさん、M資金って本当にあるんですよ。あなたはとても立派な方で資格があるとお見受けしますので、興味があったら紹介しましょうか?」と真顔で囁かれたことがありました。 私は「うわー、M資金の話ってこんなに全国津々浦々に広がってるんだー。」と感動しながら丁重にお断りしました。ちなみにその方は今でも健在で、温泉で一緒に露天風呂に浸かりながら仲良くしています。 最近は「世界の真の支配者であるディープステートのここだけの秘密」をヒソヒソ声で良く私に教えてくれます。爺によると、「日本の真の支配者は2人いる。日本政府も大物政治家もすべて彼らの傘下にいる。両者共に元皇族の末裔であり1人はフランス、1人はアメリカにいて色々と指示を出している。ちなみに2人とも淡路島に負けないくらいの大きな領土を持っている。」とのことなのですが、今の所それ以上の情報は教えて貰っていません。 さて、これでこの本の紹介は終わりです。さすがはケン・フィッシャー、今回も間違いのない名著でした。皆様も是非。(終わり)

Apr 6, 2026

-

2021~26PF概況704位、第一屋製パン。

さて今日の日記は2021~26PF概況シリーズです。 704位 2215 第一屋製パン (東S、12月優待) △ PF704位は、パン中堅老舗で『ポケモンパン』が看板商品の第一屋製パンです。 現在の株価は606円、時価総額42億円、PBR0.49、自己資本比率は52.3%で有利子負債は0、今期予想PER23.30、配当利回り0%(0円)、総合利回り2.0%(0+12=12円、優待品はみきまる調べによると推定1200円相当。)で、優待は100株保有で自社グループ会社商品詰合せ(レーズンサンド等)です。 さて第一屋製パンは業績不振が極まったことから2020年12月期を最後に株主優待制度を廃止していました。ただこの数年で黒字体質が定着してきたことに自信を深めたのでしょうか?、2025年8月14日に優待再開を発表しました。私はそれを受け次の日の8月15日にここに再参戦しました。 今日は私が過去に頂いた優待品をいくつか復習として見ておきます。 レーズンサンドは「いつ食べてもなんだか懐かしい」ノスタルジックな味わいで美味しいです。 第一屋製パンはこの数年業績も回復していますし、優待内容に力もありますし、PF下位としては特に文句のない銘柄です。末永い優待継続を願っています。

Apr 5, 2026

-

2024~26主力株概況131位、ワールド。

さて今日は2024~26主力株概況シリーズです。131位 3612 ワールド (東P、3・9月優待) ○ PF131位は、総合アパレル大手のワールドです。 現在の株価は1586円、時価総額1223億円、PBR1.28、自己資本比率は33.8%、今期予想PER9.60、配当利回り4.2%(67円)、総合利回り4.9%(67+10=77円、優待券は極めて使い勝手が良いので額面の100%で換算)で、優待は「6か月以上の継続保有を条件として」年2回100株保有で500円相当などの株主優待券です。 ワールドの魅力は何と言ってもその傘下の「玉手箱の様に楽しい数々のブランド」です。ちょっと見てみましょう。 優待券の実際の使用例もいくつか見ておきましょう。ワールドの優待券をポッケに入れてイオンを筆頭とする全国各地の巨大なショッピングセンターに出かければ、様々なお店で買い物が出来ます。とても楽しいですね。♬ さてワールドは、IFRS(国際会計基準)採用企業なのですが、私はこのIFRSを若干苦手にしています。のれんを定期償却しないので減損損失が発生したときに巨大になる可能性があり、個人的に「脆さがあってテールリスクが大きい。」と考えているからです。そのため、IFRS採用企業への投資に関しては、常にやや慎重なスタンスで臨むようにしています。 ワールドもその観点から当初は300株しかもっていなかったのですが、優待改善に釣られる形でじりじりと買い増しをして今は優待MAXとなる2000株保有となっています。ま、でも自分は「骨の髄までの優待族」ですし、「ワールドに関しては仕方ないかな。」と思っています。

Apr 4, 2026

-

2024~26主力株概況130位、ほくほくフィナンシャルグループ。

さて今日は2024~26主力株概況シリーズです。130位 8377 ほくほくフィナンシャルグループ (東P、3月優待) ○ PF130位は、地銀広域統合の先駆けで、傘下に北陸銀行と北海道銀行を持つほくほくフィナンシャルグループです。私はここを見るといつも、「北陸と北海道って北と言う名前が共通してるだけで全然関係なさそうなのに、なんで一緒になってるんだろう?」と疑問に思っています。 現在の株価は6203円、時価総額7581億円、PBR1.06、自己資本比率は4.0%(国内9.78%)、今期予想PER13.30、配当利回り1.8%(110円)、総合利回り1.9%(110+10=120円)で、優待は「1年以上の継続保有を条件として」500株保有で5000円相当の北海道・富山県・石川県・福井県特産品などです。 私はここをずっと持っていなかったのですが、優待地銀株プロジェクトが順調に値上がりし始めたことから、「時間はかかったけどやっとうまく行き始めたな。じゃあモメンタム的な視点からもう少しだけプロジェクトにお金を入れよう。」と言う判断をしました。 そして色々な地銀株をちょこちょこと少しずつ買い増ししていたのですが、その一環として2025年3月31日にここも500株だけ拾っていたのでした。買ったときは、「あっちゃー、滅茶苦茶悪いタイミングで入っちゃった。失敗だったな。」思っていたのですが、1年近く経って見てみると株価は大きく上昇し、結果的には正解だったということになりました。 株を買うというのはいつまで経っても常に難しいなあ、と改めてしみじみと痛感しています。

Apr 3, 2026

-

8. 常に1番でいられるスタイルはない。

さて今日は株式投資本オールタイムベスト153位 市場の神話にだまされるな(ケン・フィッシャー著、パンローリング、2025年) の第8弾です。 今日も、第9章 小型バリュー株の優位性は持続するー小型バリューはほかよりも優れている から。 需要はカテゴリーからカテゴリーへと不規則に移り行くはずだ。今後10年間、投資銀行家が株式を発行したがるのはハイテクセクターか、エネルギーセクターか、もしくは小型株か大型株のようなより広範なカテゴリーかについての根本的な理由は存在しない。 このことについては図表9.1が別の見方を示してくれる。これは認識できるパターンがまったくない寄せ集めのおかしなキルトのように見える。これは主要なアセットクラス(アメリカ大型株、外国大型株、アメリカ大型グロース株、小型バリュー株、債券など)が毎年他のカテゴリーと比べてどのようなパフォーマンスを上げたかを示している。 つまり、2016年は小型バリュー株が最も高いパフォーマンスを上げ、最も悪かったのが外国株(MSCI EAFE)だった。翌年は大型グロース株(S&P500・Citiグロース)が首位で、2番目が外国株、そして最悪の株式のカテゴリーとなったのが小型バリュー株(Russel2000Value)だった。 だが、各欄はあちこち動き回る。前年の勝者を買うことが翌年の勝者を所有することにはならず、コントラリアンとなって前年の敗者を買っても翌年の勝者を所有することにはならなかった。 図表9.1から学ぶべきことがもう1つある。それが人気があるという以外に大した理由もなくそのカテゴリーを支持しているなら、おそらくそれは流行を追いかけているのだ。だが、長期的に勝てる戦略ではない。実際には、長期的に負ける戦略である可能性のほうが高い。 図表9.1 常に1番でいられるスタイルはない 上の図表で赤丸を付けた「Russel 2000Value」は、Russell 3000の時価総額下位2000社(主に小規模企業、時価総額が小さい「スモールキャップ株」)で構成される指数で、1984年に開始され、小型株市場のベンチマークとして広く使われているもののことと思われます。 私は無類の小型株好きですが、この表を見ればすぐ分かるように小型株投資は「常にマーケットに勝てる魔法のやり方」などでは全くありません。ネコの目の色のように変化し続ける投資の世界に「100%常勝戦略」は残念ながら存在しないんですね。 ま、いずれにせよ、マーケットではその時に優位性のあるスタイルは変幻自在に変わっていくものです。そしてその瞬間瞬間に、 「一番ホット」な投資手法やテーマ、銘柄を追いかけ続けるというやり方は、「出来の悪いイナゴ手法」そのもので高確率で負けるやり方 となります。 この図表9.1の「素敵なキルト」を改めて目に焼き付けたいですね。(続く)

Apr 2, 2026

-

2026年4月の抱負。

いやあ桜舞い散る素敵な季節、4月になりましたね。今日から新しい生活をスタートさせる方も多いのではないでしょうか? 私もここまでは「トランプ劇場」と全く噛み合わずに非常に厳しい戦いが続いていますが、心機一転頑張りたいと思います。 さてマーケットでは昔から 4月は平均して1年で最高の月だが、問題の兆しがないか用心する必要がある。過去63年の統計によると、4月に利食いをして守りの体勢に移ることが賢明だったと分かる。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P181) とされています。「利食いの、そして別れの季節」でもあるということですね。ワイは今「利食い」出来そうな、仕上がっている子の在庫がほとんどないのであんまり関係ないですが。(玉汗) いずれにせよ皆様、今月もよろしくお願い致します。

Apr 1, 2026

-

2026年3月のまとめ。

いやあ今年2026年ですが、早くも3か月が経過しました。月日が流れるのは本当に早いですね。 さて「ローマ神話の軍神マルスにちなんで名づけられた3月は、しばしば強気と弱気が闘う場となる。」と言われています。今月はまさにその「軍神トランプ大統領」の気まぐれな言動にマーケットが大きく揺さぶられる1か月となりました。 自分は割と素直で単純な性格をしているので、トランプ大統領がイラン紛争に関して楽観的なことを言ったら買い、悲観的なことを言ったら売り、というのを繰り返していたのですが、これをやると「無限に損出来る」感じで、ほとほと参りました。 またポートフォリオ最上位陣が軒並み総崩れとなり、成績も急降下しました。何とか知恵を絞って立て直したいと思ったのですが、上記の通りトランプ大統領のTACO言動と自分の相場観が全く嚙み合わず、何をやっても傷を深める結果となりました。 こういう状態だと正直メンタルヘルスに大きな悪影響があります。その症状緩和のために、 損をしたら贅沢にふける と言う以前から心がけていることを強く意識して1か月を過ごしました。 具体的にはイタリアンやお鮨の超高級店に意図的に頻繁に行ったり、行きつけのテーラーでオーダージャケットを作るときにいつもは選ばない様な超高級な生地を選んでしかも大量注文したりしました。ま、残念ながらあんまり心の傷は癒えませんでしたが。 それでは皆様、来月もよろしくお願い申し上げます。

Mar 31, 2026

-

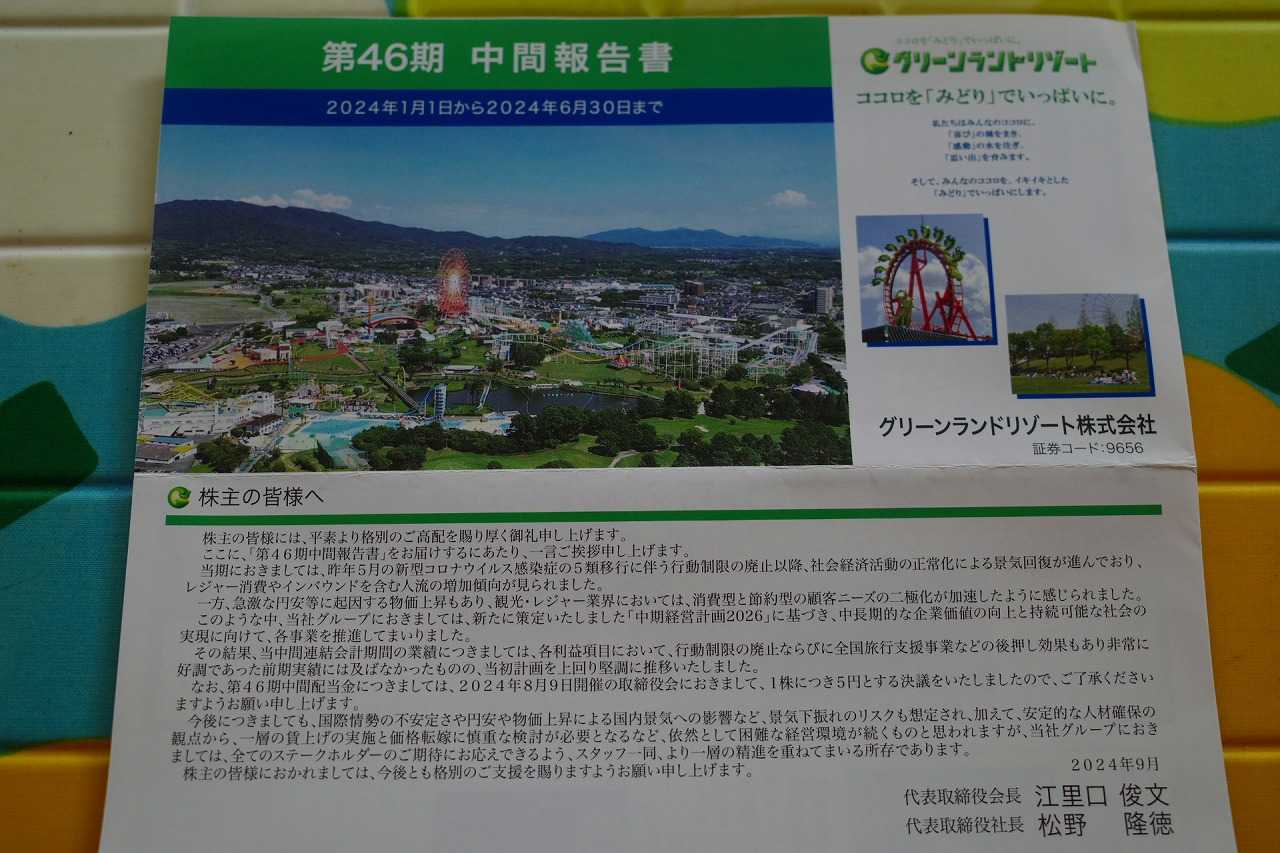

2021~26PF概況703位、グリーンランドリゾート。

イラン紛争の先が見えないことから実に厳しい相場が続いていますね。明日は月末で成績を集計する日なのですが、自分はマジで心底やりたくないです。わざわざ計算しなくても滅茶苦茶に悪いのがもう分かっているからですね。(汗) さてそんな中ですが、今日は通常の2021~26PF概況シリーズです。 703 位 9656 グリーンランドリゾート (東S、6・12月優待) ◎ PF時価総額703位は、九州などで遊園地、ホテル、ゴルフ場を経営しているグリーンランドリゾートです。 現在の株価は607円、時価総額63億円、PBR0.60、自己資本比率は52.4%、今期予想PER12.50、配当利回り2.5%(15円)、総合利回り7.4%(15+30=45円、優待券はメルカリ平均価格の1セット1500円で換算)で、優待は100株保有で年に2回遊園地等無料入場券を2枚などです。 グリーンランドは昭和風で懐かしい感じの遊園地 です。私はもう10年以上出かけていませんが、今一体どうなっているのか、久々に行ってみたいですね。

Mar 30, 2026

-

主力株候補のアイデアはどこから来るのか4?

※ この記事は、2024年に連載企画としてお送りした、「主力株候補のアイデアはどこから来るのか?」の最終回第4弾です。第1~3弾をリリースした後で、何故かそのまま出すのを忘れてしまっていました。 そして数日前にブログの下書きの片隅にひっそりと残っているのが発見されました。一旦は没にしようと思いましたが、せっかく完結編があるのにこのまま破棄するのももったいないかなと思ったので、一応ここでアップしておくものです。 なおこのシリーズはブレインストーミングのための私的なメモです。特に推敲せず思い付いたままをラフに書き殴っている荒いものなのでご了承ください。※、、、今日の日記は、シリーズ「主力株候補のアイデアはどこから来るのか?」の最終回第4弾です。未読の方は、 第1弾 第2弾 第3弾 と順番にご覧下さい。 さて前回まででPF上位で戦うことになる主力株候補をいつもどうやって探しているのか?の「アイデア出し」の源は大体書いたのですが、今日はその続編です。 具体的にはヤフーファイナンスの「時価総額下位ランキング」を2024年4月某日に上から順番に調べながら、自分が何を思い、実際にどの銘柄を買ったのかをレポートしてみたいと思います。なお参考情報として、しばらく前にある主力株での戦いを終えて珍しく手元に豊富なキャッシュポジションがあったので、自分としては「何か新しい銘柄を買いたくてウズウズしている。」メンタリティであったことを補足しておきます。 それでは早速ランキング上位を見てみましょう。 1位に輝いた3824メディアファイブは時価総額が5.9億円しかありません。1000万円くらいの投資で四季報の大株主に登場できるので、「一度くらいは記念で出てみたい。」と言う奇特な方はやって見てもいいいのではないでしょうか? ただし買った後に売り抜ける撤退戦は至難の業になるかもしれないですが。 7位で札幌アンビシャス市場上場の3136エコノスは「優待リユース株バルクプロジェクト」の一環で1枚だけ持っています。非優待株ではありますが、指標的に非常に割安ですしとても良い銘柄です。地方のマイナー市場に上場していることによる「逆プレミアム」がたっぷりと乗った極上の超小型株ですね。、、、ランキングを順番に見ていると、400位まで来たところで1つの銘柄が目に留まりました。港町神戸を地盤とし、店舗、ネットで自社ブランドの婦人用バッグ、財布を販売している3550スタジオアタオです。2016年の上場以来ほぼ順調に株価が下落し、今では過去最高値の10分の1近くまで来ています。かつてここに夢を見た投資家の殆ども既に去り、株価は静かに凪いでいますが、優待狙いで1枚買うのにはそろそろいい水準かな?と思って買いました。 と、こういう感じで自分は銘柄探しをしています、というお話でした。(終わり)

Mar 29, 2026

-

2021~26PF概況702位、クワザワ。

さて今日は2021~26PF概況シリーズです。 702位 8104 クワザワ (東S、3月優待) ○ PF702位は、北海道地盤の建材・土木資材商社のクワザワです。 現在の株価は628円、時価総額105億円、PBR0.55、自己資本比率は35.2%、今期予想PER10.30、配当利回り2.9%(18円)、総合利回り4.5%(18+10=28円)で、優待は100株保有で1000円相当のクオカードなどです。 クワザワはほとんど知名度のない銘柄ですが、指標的にはまずまず割安ですし、総合利回りも出ています。PF下位としては悪くない銘柄ですね。

Mar 28, 2026

-

2024~26主力株概況129位、大垣共立銀行。

さて今日は2024~26主力株概況シリーズです。129位 8361 大垣共立銀行 (東P、3・9月優待) ○ PF129位は、岐阜県西部地盤に愛知、三重、滋賀へ展開している大垣共立銀行です。 2024年1月には「ポートフォリオ含み損ランキング」で栄光の1位 に輝いたこともありましたが、「地銀復活の時代」に入って株価が急騰し、ワイはホッと一息付いているところです。 現在の株価は6300円、時価総額2635億円、PBR0.71、自己資本比率は5.5%(国内10.02%)、今期予想PER15.10、配当利回り1.8%(110円)、総合利回り1.8%(110+5=115円、100株優待は保守的に500円相当で換算)で、優待は100株保有で3月株主に「チャレンジコース」(抽選)または「セレクトコース」の中からいずれか1点選択(抽選にはずれた株主には500円相当のQUOカードを贈呈)、9月株主に500株保有&1年以上の継続保有で、オリジナルカタログギフトです。 100株優待のチャレンジコースを選んで敗北すると、下記のようになります。世の中は厳しー。 それでは気を取り直して、今日は私が過去に頂いた秋優待の500株優待品をいくつか見ておきましょう。 海老チャーハンは普通に美味しい。 銀行名を「OKB」としてブランド化するというのは斬新でとても面白いですね。 味噌煮込みうどんってほんとに美味しいよねえ。。。 大垣共立銀行は宣伝の仕方がユニークで特色のある銀行です。現行の優待制度が続く限りはこのまま「優待地銀株バルクプロジェクト」の一員としてホールドして応援していく予定です。

Mar 27, 2026

-

2021~26PF概況701位、ODKソリューションズ。

さて今日は2021~26PF概況シリーズです。701位 3839 ODKソリューションズ (東S、3・9月優待) ○ PF701位は、システム開発・運用会社で入試関連支援業務が主力のODKソリューションズです。 現在の株価は627円、時価総額51億円、PBR0.86、自己資本比率は74.7%、今期予想PER13.50、配当利回り1.6%(10円)、総合利回り3.2%(10+10=20円)で、優待は100株保有で年2回500円相当のクオカード(100株以上を3年以上継続保有の場合1000円相当)です。 ODKソリューションズは、指標的な割高感もありませんし、過去の業績推移も安定していますし、財務状態も良いですし、ポートフォリオ下位としてはまずまず良い銘柄であると考えています。

Mar 26, 2026

-

2021~26PF概況700位、日本坩堝。

さて今日は2021~26PF概況シリーズです。700位 5355 日本坩堝 (東S、3月優待) ○ PF700位は、中堅耐火物メーカーで、鋳造用るつぼが主力で自動車部品向けが中心の日本坩堝(るつぼ)です。るつぼってこんな漢字なんですね。 現在の株価は655円、時価総額46億円、PBR0.72、自己資本比率は51.2%、今期予想PER10.90、配当利回り2.8%(18円)、総合利回り4.3%(18+10=28円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 日本坩堝は非常に地味な銘柄ですが、指標的な割高感もありませんし、まずまずの総合利回りも出ていますし、PF下位としては全く不満のない良い銘柄であると評価しています。

Mar 25, 2026

-

2021~26PF概況699位、アークコア。

さて今日は2021~26PF概況シリーズです。699位 3384 アークコア (名ネクスト、2月優待) △ PF699位は、中古バイク買い取りの『バイクランド』をWebと店舗で運営しているアークコアです。 現在の株価は688円、時価総額14億円、PBR0.77、自己資本比率は53.4%、今期予想PER6.00、配当利回り0%(0円)、総合利回り1.5%(0+10=10円)で、優待は100株保有で1000円相当のクオカードなどです。 アークコアは過去の業績推移が不安定ですが、この数年は好調を維持しています。ま、PF下位としては許容できる銘柄であると考えています。

Mar 24, 2026

-

2021~26PF概況698位、テイクアンドギヴ・ニーズ。

さて今日は2021~26PF概況シリーズです。698位 4331 テイクアンドギヴ・ニーズ (東P、非優待) △ PF698位は、ハウスウェディングのパイオニアで、ホテルを第2の柱へ育成中のテイクアンドギヴ・ニーズです。 現在の株価は703円、時価総額103億円、PBR0.58、自己資本比率は34.0%、今期予想PER18.00、配当利回り5.7%(40円)で、優待はありません。 T&Gは私の専門外の非優待株ですが、しばらく前にブライダルの同業の2418ツカダグローバル に主力参戦したので、そのリファレンスとして100株だけ買ったのでした。色々なブライダル銘柄を保有して業績推移を追った方が業界を深く理解できますからね。

Mar 23, 2026

-

2021~26PF概況697位、サンヨーホームズ。

さて今日は通常の2021~26PF概況シリーズです。 697位 1420 サンヨーホームズ (東S、3月優待) ○ PF697位は、近畿圏中心に戸建て住宅、マンション、賃貸福祉住宅の設計・販売を手掛けるサンヨーホームズです。 現在の株価は707円、時価総額94億円、PBR0.56、自己資本比率は29.4%、今期予想PER7.00、配当利回り3.5%(25円)、総合利回り5.0%(25+10=35円)で、優待は100株保有で1000円相当のクオカードなどです。 サンヨーホームズは業績の変動が激しく割り引いて見ないといけない銘柄ですが、ま、優待狙いでPF下位で持つのには特に問題は無いものと考えています。

Mar 22, 2026

-

2021~26PF概況696位、明光ネットワークジャパン。

さて今日は通常の 2021~26PF概況シリーズ です。 696位 4668 明光ネットワークジャパン (東P、8月優待) ○ PF696位は、小中高向け個別指導の補習塾『明光義塾』をFC軸に展開している、明光ネットワークジャパンです。 現在の株価は712円、時価総額198億円、PBR1.46、自己資本比率は69.5%で有利子負債は0、今期予想PER17.90、配当利回り3.9%(28円)、総合利回り4.6%(28+5=33円)で、優待は100株保有で500円相当のクオカードなどです。また長期株主優遇制度もあります。 明光ネットワークジャパンは指標的には妥当な株価位置ですが、財務状態は万全ですし、十分な総合利回りも出ていますし、PF下位としては十分に納得できる銘柄と思います。これからも現行の優待制度が続く限りはホールドして応援していく予定です。

Mar 21, 2026

-

マーケットタイミングを計らず、市場に留まり続けることが投資家としての第一教義。

さてイスラエル&アメリカVSイラン戦争(2026)の拡大で、マーケットには大きな不確実性という「不安のベール」が覆い被さっています。 ホルムズ海峡の閉鎖が長引いて日本に石油が入ってこないということになると、製造業を始めとしてそこから玉突き事故的に影響が広がることが懸念されます。そして現時点でどの業種がどうなるかを精細に予測することは極めて困難でもあります。 そういった視点から見ると、今のTOPIX3486&日経平均51500円と言う水準は、個人的には「楽観が過ぎる」気がしています。今後各企業の業績下方修正が北斗百裂拳のように炸裂しまくると、少なくともここから20%程度の調整はあってしかるべきなんじゃないかなと感じています。 、、、ここからが今日の本題です。つまり自分は「今のマーケットは非常に割高な位置にある可能性が高い」と思っています。ただ私は「いついかなる時にもニコニコフルインベストメント」を投資哲学の根本に置いており、「今は危ない時期だから現金比率を高めて様子を見よう。」ということが宗教的な理由によりどうしても出来ません。何故なら、「マーケットタイミングを計らないことが、投資家としての第一教義」 だからです。 なので、自分はどんなに怖くても、装着しているパンパースがお漏らしでパンパンに膨らんでいようとも、絶対に市場のどこかにはお金を投入しないといけないのです。「丸い土俵から遁走することは許されない」ということです。なんとかマーケットの隙を見つけて、いなしてすかして回り込んで神聖なる土俵にとどまり続けなくてはならないのです。 「単純に考えれば、1605INPEXみたいな銘柄に大きく資金を寄せるのがいいのかもしれないが、そんなことは誰でも思い付くことだし、過去の経験上、 一次的思考 で今の難所を凌げる気は全くしない。でも、色々考えても今の市場で明白な穴を見つけることも出来ない。果たしてどうすればいいのか???」をひたすら考え続けています。

Mar 20, 2026

-

2021~26PF概況695位、エフテック。

さて今日は通常の2021~26PF概況シリーズです。695位 7212 エフテック (東S、3月優待) ◎ PF時価総額695位は、ホンダ系部品会社のエフテックです。 現在の株価は742円、時価総額139億円、PBR0.26、自己資本比率は29.8%、今期予想PER4.20、配当利回り2.7%(20円)、総合利回り4.0%(20+10=30円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 さて自動車部品業界というのは元々「割安優待株の宝庫」なのですが、ここエフテックも実に安いと思います。ただ 超名著 「千年投資の公理」 で著者のパット・ドーシーが、 経済的な堀の無い業界と名指しで批判 したくらいに競争環境が厳しい所なので、今の低評価もやむを得ないのかな?とは感じています。ま、いずれにせよPF下位としては良い銘柄と思っていますし、これからも楽しくホールド継続の予定です。

Mar 19, 2026

-

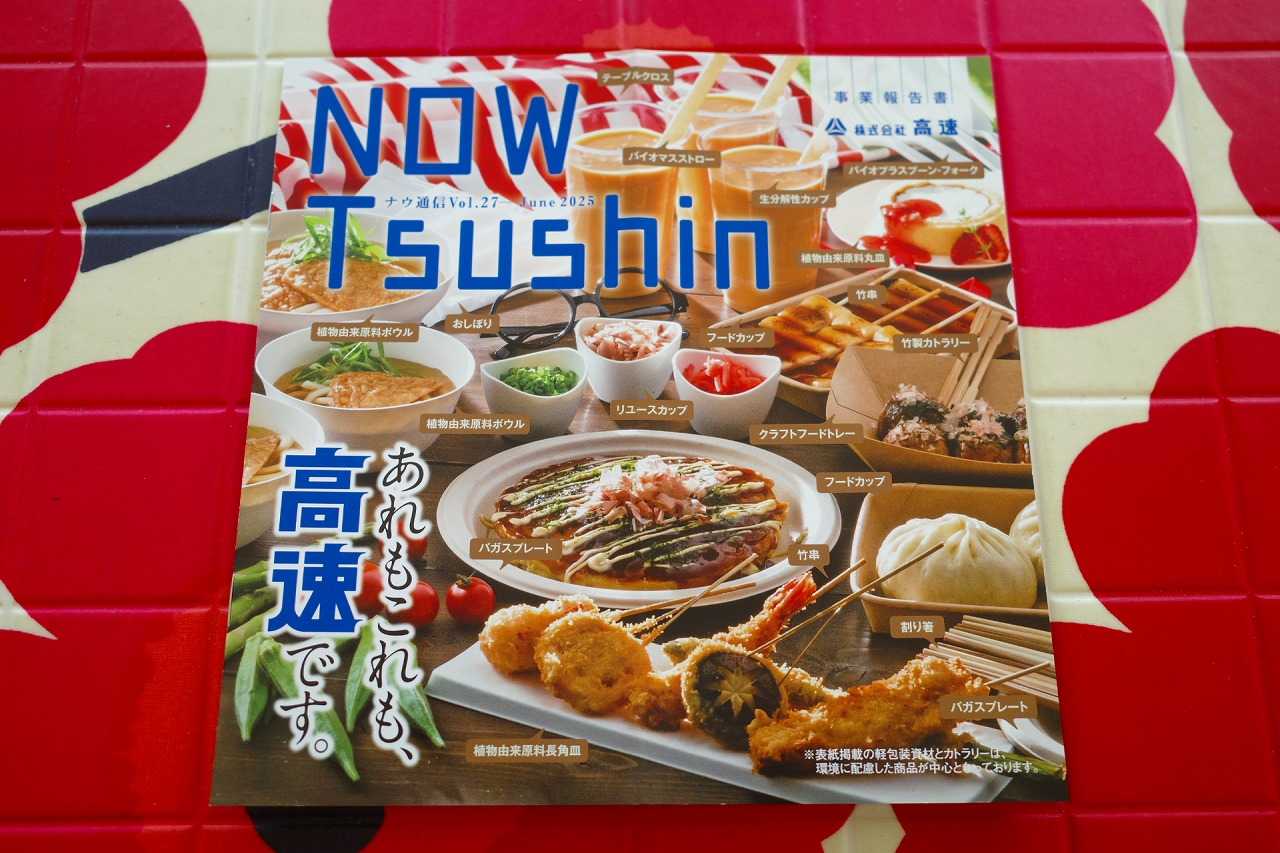

2024~26主力株概況128位、高速。

さて今日は2024~26主力株概況シリーズです。128位 7504 高速(東P、3月優待) ◎ PF時価総額128位の上位銘柄は、食品向け軽包装資材の専門商社の高速です。 現在の株価は3210円、時価総額674億円、PBR1.50、自己資本比率は60.2%で有利子負債は0、今期予想PER17.20、配当利回り3.6%(116円)、総合利回り3.9%(116+10=126円)で、優待は100株保有で500円相当のクオカード、300株保有で3000円相当、500株保有で5000円相当、1000株保有で10000円相当のカタログギフトです。 100株優待品。 1000株優待品。 一例としてビスクのセット。 味が深くて美味しかった。 さて高速は元々大株主にBBHフィデリティロープライスドストックFや光通信がいるくらいのコテコテの王道不人気バリュー株だったのですが、何をトチ狂ったのか2022年5月に突然に優待を新設しました。成長力も併せ持っている、「優待無しのガチンコで全然戦えそうな銘柄」だったので自分は正直ちょっと驚きました。 ただ、優待バリュー投資家としては、この高速の様な「優待が無くても余裕で買えるガチンコ系バリュー株にたまたま優待が付いている」というのが一番嬉しい訳で、私は優待新設後にすぐ優待MAXの1000株を買ったのでした。 と言うか、高速の様な、 いわゆる「A株」への投資こそが、私が提唱している「優待バリュー投資手法」の一番の王道 なんですね。 現行の優待制度が続く限り、これからものんびりとホールドして応援していく予定です。2024~26主力株概況シリーズ 免責事項2024~26主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 18, 2026

-

2021~26PF概況694位、一正蒲鉾。

さて今日は2021~26PF概況シリーズです。694位 2904 一正蒲鉾 (東S、6月優待) △ PF694位は、水産練り製品2位の一正蒲鉾です。 現在の株価は758円、時価総額141億円、PBR0.91、自己資本比率は45.7%、今期予想PER18.50、配当利回り1.9%(14円)、総合利回り3.2%(14+10=24円)で、優待は「6か月以上の継続保有を条件として」100株保有で1000円相当の自社製品などです。 私は遠い昔にはここを持っていたのですが、最近は保有していませんでした。ただしばらく前に、 優待お魚株バルクプロジェクト を開始したので、その一環でここに再参戦しました。 プロジェクト全体で利益を上げられたらいいなあと思っています。

Mar 17, 2026

-

2021~26PF概況693位、はるやまホールディングス。

さて今日は2021~26PF概況シリーズです。 693位 7416 はるやまホールディングス (東S、3月優待) △ PF時価総額693位は、郊外型紳士服専門チェーンで業界4位のはるやまホールディングスです。 現在の株価は796円、時価総額131億円、PBR0.58、自己資本比率は53.5%、今期予想PER25.00、配当利回り2.0%(15.5円)、総合利回り5.1%(15.5+25=40.5円、優待券は全部セットでメルカリ平均価格2500円)で、優待は100株保有で20%割引券2枚などです。また1年以上の継続保有を条件として、商品贈呈券1枚(6600円まで)が追加されます。 私は毎回優待券で楽しく様々な商品を戴いています。 さてはるやまHDと言えば、2009年に書いた記事である はるやまにて が、当ブログ史上最高傑作の1つであると以前から多くの激賞を戴いておりますので、未読の方はこの機会に是非ご覧下さい。

Mar 16, 2026

-

2024~26主力株概況127位、MTG。

さて今日は2024~26主力株概況シリーズです。投資家としてとても勉強になった、鮮烈な体験となった銘柄です。127位 7806 MTG (東G、9月優待) ○ PF時価総額127位の上位銘柄は、美容ブランド『リファ』やEMS『シックスパッド』など健康美容機器を手がけるファブレスメーカーのMTGです。 現在の株価は6270円、時価総額2518億円、PBR4.58、自己資本比率は67.8%、今期予想PER25.90、配当利回り0.5%(30円)、総合利回り1.5%(30+63=93円、リファの商品は現在非常に評価が高い。そのためポイントは90%換算。)で、優待は「1年以上の継続保有を条件として」100株保有で7000株主優待ポイントなどです。 私はおっさんなので自分で使っているわけではないですが、姫によると「髪が痛まないし、綺麗にまとまる。」とのことで、高評価を与えられるマシンであるということです。 さて2024年3月のことでしたが、私のお家に姫のお友達たちがわんさか来てそれぞれの方のポートフォリオ作成のお手伝いをしたことがありました。 私はいつも最初に「みなさん、どうしても買いたいとか、気になっている銘柄はありますか? もしあるなら『私から見て買える水準』であればそれらを優先して購入します。皆様方は一人一人が異なる性格や特質・能力を持っています。自分が好きで愛着を持てる投資対象を選ぶことは、投資を楽しみそして長く続けていくためにはとても合理的なことだからです。」と説明しています。 すると、来ていた中で非常に利発そうな20代の女性が、「あの、私リファのヘアアイロンを使っていてめっちゃいいので、そこの株が欲しいです。」と目をキラキラ✨に輝かせながら言いました。 私は「リファ??、ちょっと待ってくださいね。」と言ってキーボードを叩くと、ここ7806MTGが出てきました。「あぁ、ちょっと前に上場していたシックスパッドのとこか。美容家電もしているんですね。なるほど。。。」と言って、「数分ください。」と言って調べました。 「うーん、そうですね、私はバリュー投資家と言う保守的で安全性を重視した防御力の高い銘柄選びをしているタイプなので、自分の考えでは今の株価位置はやや割高だと思います。ただ私はおっさんでリファの商品の良し悪しが全然分かりません。あなたが製品をとても気に入っているようであれば、総合利回りもそこそこに出ていますし、現時点では成長力も維持していますし、買ってもいいと思います。」と言いました。 すると彼女が勢い良く、「じゃあ、100株買います。!」と宣言してその場で買い注文を出しました。私は、「決断が速いですね。投資家としてとても良い、素敵な資質だと思います。株の才能があるかも知れないですよ。それでは責任を取って、今後の株価推移を見ておく意味で私もちょっとだけ買っておきます。」ということで、その場で優待ランクが上がる500株だけ注文を出していたのでした。 、、、その後、2年の時が流れました。私は色々と圧倒的に忙しい日々を過ごしておりここMTGのことを思い出すことはほとんどありませんでした。ただ「買ってもいい。」と言った責任があったため、年に2回くらいはチラチラと株価を見てはいました。 結果としては、美容家電のリファが大当たりの絶好調となり、株価は2年で4倍となりました。私はその時正直に言うと「割高だし、ファブレスメーカーで見掛け倒しっぽいし、ちょっと嫌な水準だな。ま、でも熱意を評価して1口だけ乗っておくか。」と思いながら消極的に買ったのですが、「20代の若い女性の感性と直感」に乗るのが正解だったということになりました。 「おっさんの自分の方が余裕で間違っていた。やっぱり若い人が目をキラキラに輝かせて情熱的に語る話には、真剣に耳を傾けて学ばせてもらわないといけないんだな。」と、本当に勉強になったのでした。(滝汗)

Mar 15, 2026

-

7. 小型株のほうが永遠に優れているわけではない。

さて今日は株式投資本オールタイムベスト153位 市場の神話にだまされるな(ケン・フィッシャー著、パンローリング、2025年) の第7弾です。 今日は、第9章 小型バリュー株の優位性は持続するー小型バリューはほかよりも優れている から。 いやあ「中小型の優待バリュー株」をメインに戦っている私には非常に耳の痛い話が多かったです。ほんとは書きたくなかったくらいですが、非常に良い指摘が多かったので頑張ってやります。。。 これはプロの投資家やハードコアなファンがだまされている神話である。小型バリュー株は本質的に優れており、長期的に、そして未来永劫優れたパフォーマンスを上げる傾向にあるというものである。アーメン。 過去数年にわたって小型バリュー株は苦戦することが多かったので、今日ではあまり耳にしないかもしれない。 だが、ビッグテックの成層圏に届きそうな上昇に支えられた異常ともいえる過去10年は、ひとたびAI(人工知能)の誇大広告が立ち消えになれば、間違いなく終焉すると考えている人々がたくさんいる。 ハイテクの流行が止まれば、小型バリュー株の軍団が舞い戻り、自分たちの主張を支持する最も長い長期的なデータに触れながら、それ見たことか、と語るだろう。だが、それは正しくない。もし正しいのであれば、だれもが小型バリュー株にだけ投資することは誰にでも分かる。 くーーーー、ケン・フィッシャー痛い所突くなあ。 まさにワイが過去数年の「小型バリュー株冬の時代」に心の中で思っていたことそのままです。 一応弁解しておくと、小型バリュー株の統計学的な優位性を示す証拠は世界中でここ日本を含めてたくさんあります。また多くの投資家が小型バリュー株を避けるのは、長期的な好成績の傾向が明白だとしても、同時に各銘柄の流動性や知名度が劣っているという大きな欠点があるからでもあります。彼への反論として今日は過去のワイの入魂の記事を1つだけ挙げておきます。 小型株効果についてのまとめ 永久保存版(2018年編) ま、ケン・フィッシャーは「孤高の天才」なのでたまに凄く変なことも言います。後、もう一点だけ指摘すると、彼は「資産約2兆円」の世界有数の大富豪なので、それでお金持ち過ぎ&図体が怪獣みたいに大き過ぎてワイたちみたいに好き勝手に小型株を貪り買えないので、それで「自分が小型株投資を武器に出来ない」腹立ち紛れでこんな難癖を付けている可能性もあると個人的には疑っています。(上記データは生成AIのGrok4と私が壁打ちをしながら作成) ま、ケン・フィッシャー大先生と言い争っても仕方がないので次に進みましょう。 永遠の愛か、流行を追うか 確かに特定の株式のカテゴリーが長くアウトパフォームすることはある。だからといって、それが永遠に優れているというわけではない。そのカテゴリーに対するセンチメントがとりわけ強いか、しばらくの間はファンダメンタルズがそのアウトパフォーマンスを正当化しているか、その2つの組み合わせか、というだけである。あるカテゴリーが長い間主導したからといって、それが今後も長期にわたって主導する訳ではない。 例を挙げよう。1925年以降、S&P500が年率10.2%のリターンを上げたのに対して、小型株は11.8%だった。小型株のほうが永遠に優れている証拠だろうか。そうは思わない。このアウトパフォーマンスは、1930年代や1940年代には一般的だった小型株の大きな売り気配値と買い気配値のスプレッドを無視している。当時、小型株を売買していたら、費用がリターンの大部分を食いつぶしてしまうこともあった。 株式投資の世界では、「すべての常識を疑う」ことが極めて大切なので、「小型バリュー株至上主義」に骨の髄まで犯されている私にとって、このケン・フィッシャーの警句は実はとてもありがたく感じました。 また実際問題として私が専門としている「中小型の優待バリュー株」が市場の物色から逸れて、全く振るわない鳴かず飛ばずの冴えない1年になることも良くある訳で、自分はもっともっとマーケットに対して謙虚でなければならないと改めて肝に銘じました。(続く)

Mar 14, 2026

-

2024~26主力株概況126位、プロクレアホールディングス。

さて今日は2024~26主力株概況シリーズです。126位 7384 プロクレアホールディングス (東P、3月優待) ◎ PF時価総額126位の上位銘柄は、県内シェア1位(42%)の青森銀行と2位のみちのく銀行(29%)が悪魔合体して生誕したプロクレアホールディングスです。 2025年4月には「ポートフォリオ含み損ランキング」で栄えある第1位に輝いたこともある銘柄 ですが、地銀株再評価の大波に乗って株価が急騰したために大きく順位を上げてここで出てきました。 青森県といえばやっぱり「ねぶた」だよなあ。↓(撮影 みきまる 東京のとっても素敵なホテルにて) 完全に青森県を制圧しています。しっかりと利益を確保できそうでめちゃいいですねー。↓ 現在の株価は3060円、時価総額877億円、PBR0.52、自己資本比率は2.7%(国内9.16%)、今期予想PER27.10、配当利回り1.6%(50円)、総合利回り2.6%(50+30=80円)で、優待は「1年以上の継続保有を条件として」100株保有で3000円相当の青森県産品満載のカタログギフトなどです。 私は以前からですが、ここの優待では「葉とらずりんご」を選ぶことが多いです。何故なら滅茶うまいからです。 ぎっしり。 つやつやで生命力を感じる。 さてプロクレアHDは合併後によって大青森県を完全制覇(シェア70%以上)する「スーパー地銀」となりました。私の素人考えだと「完全に青森県を制圧する独占銀行になったんだから、今後は競合もなく金利とか強気にぼんぼん上げ放題で滅茶滅茶に儲かるんじゃないかな?」とちょっと思っています。そして今後のプロクレアの実際の業績推移がどうなるのか?をとても楽しみにしています。

Mar 13, 2026

-

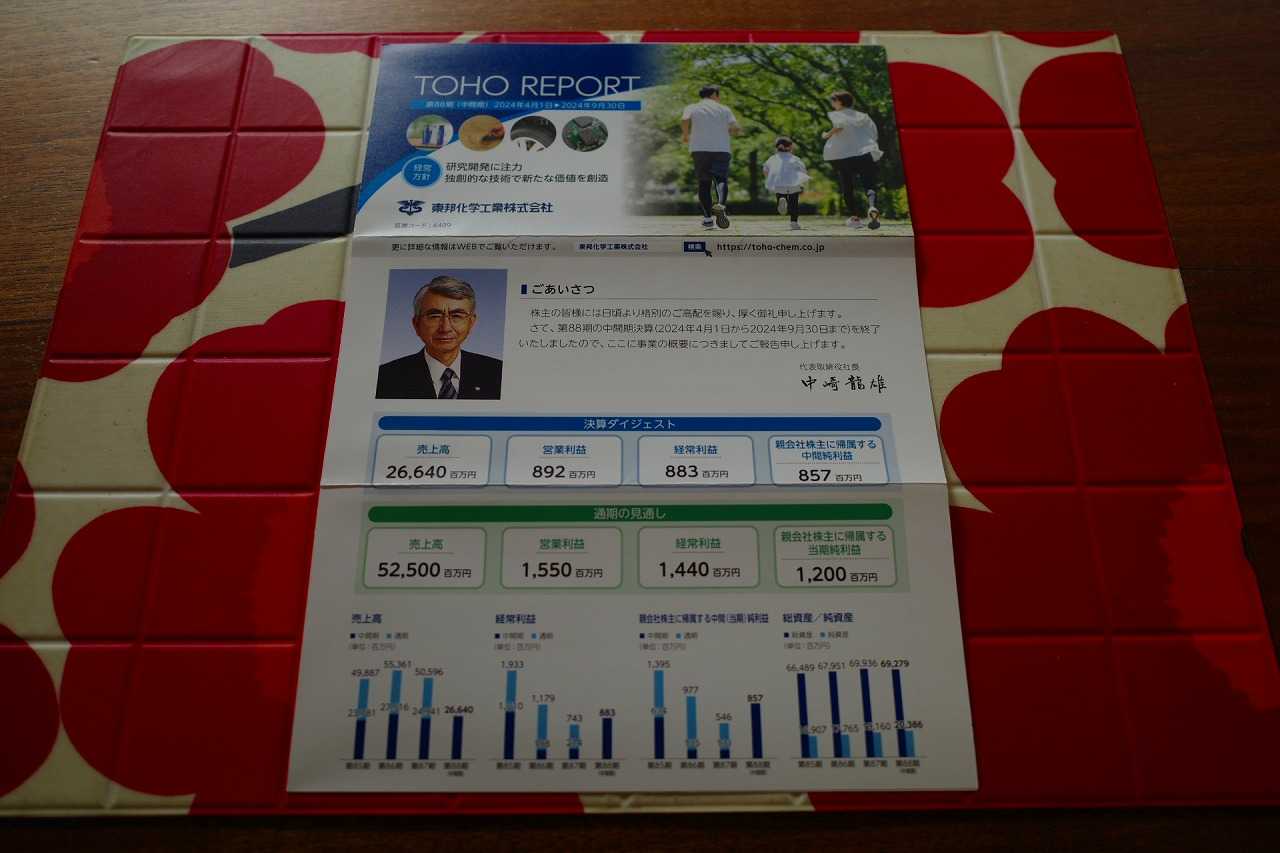

2021~26PF概況692位、東邦化学工業。

さて今日は2021~26PF概況シリーズです。「足掛け6年」の超大作となっている現在の「シーズン4」ですが、いよいよ終盤戦に入って参りました。692位 4409 東邦化学工業 (東S、3月優待) ○ PF692位は、界面活性剤を幅広い用途に製販している東邦化学工業です。 現在の株価は771円、時価総額165億円、PBR0.73、自己資本比率は30.7%、今期予想PER14.10、配当利回り2.9%(22円)、総合利回り4.2%(22+10=32円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 東邦化学工業は指標的にもまずまず割安ですし、ほどほどの総合利回りも出ていますし、ポートフォリオ下位としては良い銘柄であると考えています。

Mar 12, 2026

全6661件 (6661件中 1-50件目)