-

1

【Step1】家計を把握する ~家計簿ソフトの勧め~

どうもこん○○わ! 白たぬです。まずは毎月の収入と支出を把握するところから始めました。様々な家計簿アプリを使ってきましたが、連携口座数が少なかったり、連携金融機関が少なかったりで、どっちつかずでした。 いま使っているのは、無料で10個の金融機関と連携できる「マネーフォワード for 住信SBIネット銀行」です。・住信SBIネット銀行に口座が無くても利用できます。・銀行口座、クレジットカード、電子マネー、証券口座、年金、お財布(現金)を連携出来ます。・楽天証券の二段階承認設定後も影響なく連携できます。・登録した口座の内訳として、現金が○%、投資信託が○%などの割合も分かります。(※アプリの有料会員なら円グラフで表示されます。)・口座ごとの推移も前日との比較が金額で表示されます。(※アプリの有料会員なら折れ線グラフで表示されます。)日々の増減を見てはニヤニヤしたい人におすすめです。※PCサイトでは、口座の内訳の円グラフも、口座ごとの推移の折れ線グラフも無料で表示できるので、時々みてはニヤニヤできます。>【Step1】家計簿アプリ MoneyTree と Money Canvas のご紹介

2024.05.03

閲覧総数 65

-

2

【Step1】家計簿アプリ 楽天家計簿のご紹介

どうもこん○○わ! 白たぬです。楽天家計簿にAndroid版が出たので早速使ってみました。楽天家計簿|無料で使える楽天公式家計簿アプリ(GooglePlayより引用)インストールして、楽天グループの口座と各種サービスの連携をしてみた結果がこちら。(楽天家計簿より引用)楽天証券でiDeCo口座も開設しているけれど、楽天証券を連携しただけではダメでした。ちなみに楽天証券の二段階認証には問題なく連携していました。ただし、これだけでは連携口座が足りないので、その他の口座も連携します。連携できる金融機関・サービスはこちら。(楽天家計簿より引用)銀行口座、クレジットカード、電子マネー、証券会社、確定拠出年金、ポイントなど、連携したい口座は幾つかあります。連携した結果がこちら。(楽天家計簿より引用)楽天サービス以外に銀行口座1つ、その他は連携先を合計3つ登録できる制限があります。(財布は除く)そのため、入金・出金の頻度が多い金融機関・サービスを追加しました。楽天ポイントが1ポイント1円換算で計上されているので、他の家計簿アプリとは資産総額が異なりますが、ざっくりと把握するには十分です。家計簿アプリとしては定番の、収支の円グラフや資産推移のグラフも表示可能です。ですが一番のデメリットはデータの更新頻度(楽天家計簿より引用)ですね。日々の入出金の更新が1週間ごとなのは家計簿アプリとしてはちょっと微妙だなぁと思います。反対に更新頻度が1週間であることを逆手にとって、証券会社のみ登録してみるのも、活用方法の一つではないでしょうか。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2025.04.20

閲覧総数 57

-

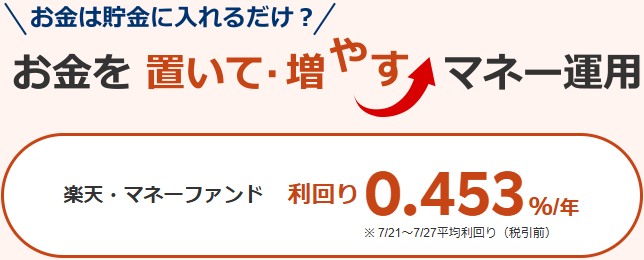

3

【その他】楽天マネーファンドを買ってみたぃ

どうもこん○○わ!こちら白たぬです。最近気になっている楽天・マネーファンド(通称:楽天MRF)。(楽天証券より引用)直近の利回りは0.453%/年。主要な銀行の金利よりは高いですね。金利のある世界、やっと現実味を帯びてきたのでしょうか。一方信託報酬は交付目論見書を見てもよく分からず。(楽天証券 交付目論見書より抜粋引用)信託報酬の総額は、ファンドの元本の額に、年1%以内 の率を乗じて得た額を、毎計算期末(毎日決算を行い ます。)に計上します。 当日の信託報酬率は、当日の報酬控除前収益を基に算 出した仮収益分配金を基に算出する年換算収益分配 率に100分の20を乗じて得た率以内の率とします。ちょっと、何言っているのか良く分からない。でも、楽天・マネーファンドの説明ページには信託報酬・ファンドの元本の額に年率1%以内の率を乗じて得た額・表示されている年利回りは信託報酬控除後のものになります。つまり、年利0.453%は、信託報酬控除後なんですね。個人向け国債10年変動型(第184回)の金利が0.96%(税引き前)なので、仮に楽天証券がMRFの出資金で個人向け国債10年変動型を購入、その利ザヤで稼いでいたとしても、0.5%程度は信託報酬で取られているのでしょうか。でも同じことは銀行預金でも言えることで、その場合は約0.7%(0.96%ー0.28%)の利ザヤで儲けているのかもしれないですね。とは言え信託報酬控除後で年利0.453%なら、楽天銀行の金利0.28%(預金300万円まで)より有利ですね。過去のブログ記事【Step4】自分自身の生活防衛資金額を考える。 ~白たぬの場合~では資産を非リスク資産 = ①生活防衛資金 + ②直近で使う資金総資産 ー 非リスク資産 = ③リスク資産と定義していました。また①生活防衛資金と②直近で使う資金は銀行口座に置き、③リスク資産は証券口座に置きそれぞれ管理する想定でした。ここで①生活防衛資金を銀行口座ではなく、楽天MRF(証券口座)にするのはどうでしょう。もし楽天MRFの利回りが0.28%を下回るなら解約して楽天銀行へ移動すればいいですし、政策金利が上昇してその結果利回りが上昇するならそれも良し。とりあえず、個人向け国債10年変動型と同額を購入して様子見しようと思います。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2025.07.27

閲覧総数 234

-

4

【Step1】家計簿アプリ MoneyTree と Money Canvas のご紹介

こん○○わ!白たぬは、スマホの家計簿アプリを複数使ってます。まず紹介するのはこちら 「MoneyTree」 です。銀行口座、クレジットカード、証券会社の証券口座、交通系の電子マネーや各種ポイントまで、各金融機関を登録することで、現在の総資産を確認できます。総資産のうち、現金と株式・投資信託との割合は見れませんし、資産の増減の推移も見れません。また証券口座で購入した投資信託は、銘柄と現在の金額は表示されますが、前日比の増減や投資元本に対してプラスなのかマイナスなのかが分からないなど、機能的にはシンプルです。楽天証券の二段階承認設定後も影響なく連携できますが、国内債券と外貨建て債券が連携できない点は残念です。その反面、支出に関しては、今週の合計、今月の合計、今年の累計の確認の他、先月合計との比較、昨年合計との比較ができます。ざっくりと現在の全資産金額を確認するだけの人には良いと思います。次に紹介するのは 「Money Canvas」 です。三菱UFJ銀行が提供するこのサービスですが、以前は Mable という名のサービスでした。(Mableも大分お世話になりました。ありがとう!)MoneyTreeと同様に、銀行口座、クレジットカード、証券会社の証券口座、交通系の電子マネーや各種ポイントの登録ができます。さらにMoneyTreeではできなかった次の事ができるようになっています。・総資産のうち、現金と株式・投資信託などとの割合・比率が円グラフで確認できる。・総資産の増減の推移が折れ線グラフで確認できる。・証券口座で購入した投資信託は、投資元本に対してプラスなのかマイナスなのか、金額とパーセンテージで確認できる。楽天証券の二段階承認設定後も影響なく連携できますが、国内債券と外貨建て債券が連携できない点は残念です。毎月末など、手作業で登録することも可能ですが面倒なのでやりません。生債券を資産に組み込む予定が無い方なら使ってみてよいと思います。また、勉強になるコンテンツもあるようなので、お試しで使ってみるのも良いと思います。

2024.05.04

閲覧総数 801