全19件 (19件中 1-19件目)

1

-

第18話:随分ご無沙汰

3年前に投資を始めて、9月までは適宜更新していたが、その後色々忙しくなり、すっかりブログなんて忘れてました。その後、どうなったかちょっと書いてみます。結局、初期投資額は、預金通帳にあった¥100,000-全部をつぎ込む形になっています。2018年6月:¥100,000-2021年6月10日現在:¥318,796-です。3年で3倍に増えました。テスラ買って売ったり、売った後に爆上げしたり、SPAC上場の株買ったり、まぁ色々やりましたよ。ポイント稼ぎを最初の頃やってたけど、楽天銀行の制度の改悪でそれもできなくなり、トレードでこつこつ増やすことを続けています。そのうち、時間ができたら、今のことや、これまでどんなふうに増やしたのか、書いてみたいと思います。一年で2倍に増やすことをできたらいいのだけど。なかなか厳しいですな。

2021.06.10

コメント(0)

-

第17話:日経平均23,000円の壁を突破/利益確定をしてみた(2018年9月18日〜21日)

先週金曜日、日経平均の23,000円の壁を突破した。これがそのまま維持するのか、やっぱり一時的なもので下がるのか、面白い一週間になると思いながら始まった週だった。【上がる日経平均】今週、日経平均は上昇し続けた。日経平均終値9月14日(金) ¥23,094.679月18日(火) ¥23,420.549月19日(水) ¥23,672.529月20日(木) ¥23,674.939月21日(金) ¥23,869.93米中貿易摩擦が再燃し、中国から引き上げ、米国からも引き上げたお金が、日本に流れ込んだのではないかと私は見ている。これに連れて、日本株式ファンドが上昇した基準価額の上昇リストひふみプラス9月14日(金) ¥40,534-9月21日(金) ¥42,102-(3.8%↑)東京海上・ジャパン・オーナーズ株式オープン9月14日(金) ¥24,984-9月21日(金) ¥25,913-(3.7%↑)<購入・換金手数料なし>ニッセイ日経平均インデックスファンド9月14日(金) ¥13,211-9月21日(金) ¥13,656-(3.3%↑)【利益確定をしてみた】10月の投信購入分の資金を作り出すために、いくつか解約する必要が出てきた。この週の真ん中に解約を手続をする中で、どれを売りに出すか悩んだ。今のファンドの構成が日本株式 47%全世界 19%米国 28%欧州 5%新興国 1.5%となっている。第14話の新投資法を実現するためには、1ファンド当たり12,000円前後を維持し、それ以上増えたお金は次のファンドを購入する必要がある。ひふみプラスと日経平均の比率がこの2ヶ月どんどん下がっていることを考えると、26,000円(3割)を超えているひふみプラスをどう損を最小限に抑えながら12000円水準に抑えるかが重要である。そこに来た日経平均の上昇。ひふみプラスが上がってきた。マイナス1%程度なら、購入の際のポイント取得の3%で十分カバーできる。9月20日(水)23,600円まで価額が上昇した。私はここで日経平均の上昇が一旦止まると読み、このタイミングを逃すと、また下がって次の上昇まで時間がかかると見た。また、上がっていた米国株式ファンドが若干下がった。そこから上がるにはまだ少し時間がかかると読んだ。貿易摩擦の懸念が下がった時にががっと上がるだろうと。今米国株式ファンドを売ってしまうのはもったいないと判断した。そこで、ひふみプラス ¥6,000三井住友・DCつみたてNISA・全海外株インデックスファンド ¥3,000<購入・換金手数料なし>ニッセイ日経平均インデックスファンド ¥1,400を売却することにした。日経平均インデックスを売ったのは、日経平均が上がったことによる利益を確定させる目的もあった。売却手続をした日は、日経平均が前日差+2.4円となった。上昇のストップが止まるという見込みはその日は当たった。次の金曜に日経平均は上がり、ファンド価格は上昇。その金曜の価格で売却価格が確定したため、ひふみプラスも利益が出た形で売却に成功した。ひふみプラス +¥16 三井住友・DCつみたてNISA・全海外株インデックスファンド +¥150<購入・換金手数料なし>ニッセイ日経平均インデックスファンド +¥57 合計で、¥223の利益が確定した。【トータル利益】9月14日(金) −¥292- (-0.42%)9月21日(金) +¥1,015-(+1.66%)来週はどうなるだろうか。

2018.09.23

コメント(0)

-

第16話:日本株式アクティブファンドに苦しめられる(2018年9月10日~14日)

先週9/7 評価損益 -¥1,576(-2.37%)で終わった投資生活。今週は、上向きに動いた一週間だった。【トータルの推移】9/10(月) 評価損益 -¥1,478(-2.24%)9/11(火) 評価損益 -¥1,150(-1.72%)9/12(水) 評価損益 -¥1,172(-1.74%)9/13(木) 評価損益 -¥988(-1.45%)9/14(金) 評価損益 -¥292(-0.42%)【日本株式アクティブファンドに苦しめられる】現在、投信全体のうち、日本株式ファンドが占める割合がひふみプラス 38.29%東京海上・ジャパン・オーナーズ 8.67%ニッセイ日経平均インデックス 1.88%合計で、48.84%を占めている。この上二つがマイナス街道を突き進んでおり、9月14日時点でひふみプラス -\928 (-3.52%)オーナーズ -\378 (-6.27%)と大きくマイナスをつけているのである。他の投信で+\1,000くらいの利益を出しているのが、この二つのマイナスですべて飲まれてしまうのである。どちらも、いわゆるアクティブファンドであるが、日経平均のインデックスファンドと比べてもこの2ヵ月成績が良くない。月\12,000の投信購入をすることでポイントを稼ぐ方法を採用していることから、来月の投信購入額の捻出に向けて、できる限り損を出さない形でこの二つを売りに出して現金化することを考え始めている。これが吉と出るか凶と出るかは、お楽しみに。【臨時収入を投信購入へ】\2,400の臨時収入があった。過去に払った火災保険の中途解約に伴う返金があったのである。早速楽天の口座に振り込み、投信に回すお金にした。こつこつ「楽天証券+楽天銀行」の残高を増やしていくことをしていこう。

2018.09.19

コメント(0)

-

第15話:投信は上がるし下がるもの。下がっても平気になってくる(2018年9月3日〜7日)

先週は、アメリカも世界も国内も株価が上がり、投資全体の損益がプラスに転じて、1%の利益を出していた。このまま上がり続けることはないだろうなとは思っていたが、やはり今週は落ちた。【特定口座の投信の売却】新しい投資戦略に向けた、戦術を可能にするために、元手のお金が必要となった。今後、購入時に手数料を取られる投信は基本的に購入しないという方針を取ることにしたため、特定口座の中にある購入手数料などがかかる投信から処分をはじめ、投信購入の資金を作ることにした。9月6日 次世代通信関連 世界株式戦略ファンド(THE 5G) 投資額 ¥2,200 確定利益 ¥159月11日 サイバーセキュリティ株式オープン(為替ヘッジなし) 投資額 ¥1,000 確定利益 ¥45(ちなみにサイバーの日付は9月11日になっているが、これは確定日の日付であり、売りは9/7に出したものであるため今回の記事に掲載している。)3200円の投資で60円の利益。1.8%の利益となった。これで、1週間分の投資資金が手に入った。投信戦術で、購入だけで3%のアップが見込めるので、大きく下がる前に売っておくことができたと思っている。5Gはその後値が下がったり上がったりしているので、いい時期に売ったのではないだろうか。インドで¥-45損を出している分の穴埋めができた。【日本もアメリカも世界も下がる】今週は、全世界的に株価が下がった一週間だった。米中貿易戦争の懸念が大きいようだ。8/31 評価損益 +¥586(+0.97%) ↓9/7 評価損益 -¥1,576(-2.37%)9/7時点でひふみプラス:-5.21%東京海上・ジャパン・オーナーズ株式オープン:-4.60%と大きく下げている。netWINは下がってもある程度を維持しているのだが、先週追加で5,400円分購入し、取得平均価額が上がってしまったため、損益がマイナスに転じてしまった。まぁこれはまた上がると見込んでいるので、先行投資としてOKにしようと思っている。にしても、100円投信でこつこつ購入していくのが一番良いのだと思った。【現在所有している投信】<日本株式>ひふみプラス東京海上・ジャパン・オーナーズ株式オープン<購入・換金手数料なし>ニッセイ日経平均インデックスファンド<全海外株式><購入・換金手数料なし>ニッセイ外国株式インデックスファンド三井住友・DCつみたてNISA・全海外株インデックスファンド野村インデックスファンド・外国株式・為替ヘッジ型(Funds-i 外国株式・為替ヘッジ型)<アメリカ株式>明治安田米国中小型成長株式ファンドnetWIN ゴールドマン・サックス・インターネット戦略ファンドBコース(為替ヘッジなし)楽天・全米株式インデックス・ファンド<欧州株式>フィデリティ・欧州株・ファンド<新興国株式>SMT 新興国株式インデックス・オープン

2018.09.12

コメント(0)

-

第14話:投資全体の戦略:ポイントで年10%の利益を目指す

どのようにお金を増やしていくか。少ない小遣いの一部を投資に回し、増やしていく。元手が少ないため、効率よく増やしていくことをしないとなかなか増えてはくれない。【元手となるお金】投資に回すお金は以下の通りである。初期投資額 60,000円月々の投資額 2,000円この額は、楽天証券および楽天銀行に入れてしまい、投資専用のお金として簡単には降ろせない形にしている。2018年6月の小遣いから始めたので2018年6月 62,000円7月 64,000円8月 66,000円9月 68,000円となっている。【9月からの投資戦略:ポイント投資戦略】第10話でも記事を書いたが、私は楽天証券を利用しており、楽天の様々なサービスを利用して獲得できる、スーパーポイントを使って、投資信託を購入することができる。投資を始めてから、ポイントを貯めることをするようになった。楽天スーパーポイントTポイントこれらを貯めて、投資に回すことで、元手のお金を増やすことができる。このポイントを、元手(初期投資額+月額投資額)の10%分毎年貯めることができれば、ポイントだけで年率10%の資産増が得られる。元手が少ないからこそ10%という数字は目指すことができる。このポイントで10%利益を目指す戦略を可能にする戦術を以下に紹介しよう。◎戦術1:楽天スーパーポイントを投信に回す楽天スーパーポイントの内、投信購入に使えるのは「通常ポイント」である。第10話で紹介したアプリなどを使って、通常ポイントを貯めて、投資に回す。◎戦術2:期間限定ポイントと他のポイントを貯めて、使った金額を小遣いから投資に回す。楽天ポイントの期間限定ポイントでは直接投信を購入できない。そのため、このポイントを楽天ペイを使ってローソンでの物品の購入に回し、その購入分を小遣いから投資に回すことで、期間限定ポイントも投資に回すことができる。また、Tポイント、au walletポイントを、並行して今、貯めている。Tポイントはアプリでチラシを見ることや、アプリのクーポンを使って薬局で特典ポイントが着くものを購入することで得られる。au walletポイントは、auの携帯電話を使っているので、自動的に毎月貯まっていく。これらを使ったときに、同額を投資専用のお金に入れてしまうのである。◎戦術3:楽天証券と楽天銀行のマネーブリッジを利用した、楽天銀行の自動支払によるポイント獲得詳細は他のブログでも紹介しているのでそちらに譲るが、楽天証券と楽天銀行の口座のお金を「マネーブリッジ」という制度でつなげて、投資信託を購入するときに楽天証券の預り金がなくても、楽天銀行の口座から自動で引き落としすることができる。この時、楽天銀行から引き落とすごとに1ポイント手に入れることができる。この獲得ポイントは、楽天銀行のハッピープログラムで、ステージが上がると、2倍3倍と増えることになっている。つみたてNisaで毎日積立で100円ずつ購入すると、100円購入ごとに、3ポイント手に入ることになる。つまり、投信を購入するだけで、3%資産が増えることになるのである。このポイントは日額1500円分までにしかつかない。月に投信を購入できるのが月〜金の5日間の4週間で約20日なので、月額最大約30,000円を投資して、月に900円ポイント、一年12ヶ月で約10800円を最大で手に入れることが可能である。しかし、現在元手が70000万円程度の状況で、毎月30,000円の投信の購入はなかなか難しい。買ってもすぐに売って、また買うという自転車操業を繰り返すことになるので、投信の値が上る前に売らなければならないということも起きるだろう。そこで、私は、無理せず、年6%の資産増を目指すことにした。半年で元手の金額分(例えば60,000円)の投信購入をすれば、1年で2回それができて120,000円分の購入ができる。それの3%なので、元手の6%が、投信を購入するだけで得られる計算になる。半年で元手の金額分なので、1ヶ月あたり、元手の金額の6分の1を購入すれば良い。そうすると、単純計算で、その購入分は半年手元に置いておくことができるので、投信の価額の上昇も期待することができる。◎戦術4:節約したものを投信へこれはポイント戦術ではないのだが、投資を始めてから、無駄なお金を使わなくなった。毎月300円でも500円でも節約したものを投信へ回せば、資産を増やす流れを作れる。この4つの戦術で、元手のお金の10%をこの数年作り出すことができれば、当信自体の価格上昇と合わせれば、年間15%の資産増も夢ではないだろう。ちなみに、現時点で、戦術1:786円分戦術2:700円分戦術3:未獲得戦術4:1684円分獲得しておりポイント獲得合計:1,486円(元手の2.19%)総合計:3,170円(元手の4.66%) となっている。これに戦術3の6%が稼働すれば、ポイント戦略で10%は狙えるだろう。現在月に12,000円購入する計算になっている。資産が2.5倍になると、戦術3の楽天銀行ポイント戦術が頭打ちになる。まぁ資産が2.5倍になるのは、年15%換算で計算してみると5〜6年かかるので、しばらくはこの戦略でいけるのではないだろうか。

2018.09.05

コメント(0)

-

第13話:間が開きすぎたのでサマリーを(7月23日〜8月31日)

初心者投資家2018です。最後のブログ投稿から約1ヶ月。本業が忙しくてなかなかブログアップをする時間が取れませんでした。それと、過去のことを思い出しながら書くのはなかなか骨が折れる。なので、心機一転今週分からリアルタイムに書いていくために、まずはこの約1ヶ月をサマリーしていきたいと思います。【トピック1:インド処分】懸案だった「高成長インド・中型株式ファンド」ですが、結論から言うと10,000円投資した分を全額売り払いました。-7%台まで落ち込んだりもしましたが、7月末に-1%〜0%台まで盛り返しました。しかし、そこからなかなか上がる気配は見られず、トルコのリラショックなど新興国通貨の下落なども考えるとこのまま保有していても仕方ないと結論を出し、8月に2回に分けて(5,000円分ずつ)売却しました。投資額 10,000円売却額 9,958円損益 -42円という結論です。-0.42%なので、最小限の損失に抑えたと思っています。購入時の手数料・売却時の信託財産留保額を考えると、まずはよくやったと言っていいのではないでしょうか。この9,958円に42円分の楽天ポイントを追加して、10,000円に戻し、新たな投資を始めた。【トピック2:初期投資額の追加】トピック1とも関連するのですが、初期投資額の50,000円と月額の2,000円の枠を7月中に使い切り、新たな投資ができなくなる状態になりました。そのときに、国内関連のひふみプラスなどが値を大きく下げたため、追加投資のチャンス!なのですが、投資する手元のお金がないという状況に。貯金から、10,000円を証券に移し、追加投資を行いました。【トピック3:利益があがる投信と損失を出す投信の2極化に】8月末時点での各結果は以下の通りである。ひふみプラス 投資額 26,000円 評価額 25,795円 損益 -205円(-0.79%)東京海上・ジャパン・オーナーズ株式オープン投資額 6,000円 評価額 5,948円 損益 -52円(-0.87%)<購入・換金手数料なし>ニッセイ外国株式インデックスファンド投資額 5,900円 評価額 6,069円 損益 +169円(+2.86%)三井住友・DCつみたてNISA・全海外株インデックスファンド投資額 3,000円 評価額 3,091円 損益 +91円(+3.03%)野村インデックスファンド・外国株式・為替ヘッジ型(Funds-i 外国株式・為替ヘッジ型)投資額 2,000円 評価額 2,077円 損益 +91円(+3.85%)次世代通信関連 世界株式戦略ファンド(THE 5G)投資額 2,200円 評価額 2,215円 損益 +15円(+0.68%)サイバーセキュリティ株式オープン(為替ヘッジなし)投資額 1,000円 評価額 1,043円 損益 +43円(+4.30%)明治安田米国中小型成長株式ファンド投資額 3,500円 評価額 3,617円 損益 +117円(+3.34%)netWIN ゴールドマン・サックス・インターネット戦略ファンドBコース(為替ヘッジなし)投資額 4,600円 評価額 4,828円 損益 +228円(+4.96%)楽天・全米株式インデックス・ファンド投資額 3,000円 評価額 3,065円 損益 +65円(+2.17%)フィデリティ・欧州株・ファンド投資額 2,200円 評価額 2,263円 損益 +63円(+2.86%)SMT 新興国株式インデックス・オープン投資額 500円 評価額 474円 損益 -26円(-5.20%)こうしてみると、インデックスが安定の伸びを見せている。アメリカ経済が好調で、ヨーロッパも比較的安定して伸びている中、全世界株式のインデックスが安定的に伸びている。また、特筆すべきは「netWIN」である。この前日には、損益率6%台まで評価額を上げた。一方、日本株式のアクティブファンドの2つはどちらもマイナスをつけている。この日は、-0%台まで戻していますが、昨日は-2%〜-3%をつけるなど上がっては下がり、上がっては下がりを繰り返している。追加投資して購入価額を下げた上でのこの損益率なので、6月末からみると、かなり下げている状況である。【トピック4:トータル】8月31日(金)終わり時点で投資額 60,100円評価額 60,686円 (損益 +586円)となっている。少し盛り返してきている。今後は1週に1回、サマリーのような投資日記と、日々投資をしていく中で考えたことや戦略をその時時に記していこうと考えている。

2018.09.05

コメント(0)

-

第12話:息継ぎしてまた潜る・インド処分(2018年7月17〜20日)

先々週、下落の底をつき、先週は上昇の波に乗っていた。今週は、水面から顔を出す息継ぎをした週だった。【息継ぎしてまた潜る】この週は、前半評価額が上昇した。 投資額 評価額 損益 %7/13 ¥41,500 ¥41,337 ¥ -163 0.39%↓7/16 祝日7/17 ¥42,300 ¥41,884 ¥ -416 0.08%↓7/18 ¥43,100 ¥43,101 ¥ +1 0.00%7/19 ¥43,900 ¥43,835 ¥ -65 0.15%↓評価額: 9,573円(-427円 -4.27%↓)7/18に一気に、417円も評価額が上がった。しかし、翌日また下がり、水面下へ。まさに水泳の息継ぎである。【インド処分】このブログでよく出てくる「高成長インド・中型株式ファンド」であるが、7月20日の時点でついに投資額:10,000円評価額: 9,573円(-427円 -4.27%↓)と4%マイナスを超えた。このファンドのリターンだが6ヶ月 -7.97%1年間 +3.12%3年間 +6.00%と勢いは落ちており、分配金もどんどん下がっており2018年5月は0円だった。インド経済は成長する!というのは間違ってはいないのだろうが、今すぐにこのファンドで反映されるようなものではないらしい。このファンドのマイナスが大きくなっている。損切はしない方針なので、すぐには売却することはないが、プラスに転じたところで売却することを真剣に検討し始めた。【今週末時点(2018/7/20(金))での評価額】トータル投資額:44,700円評価額:44,435円(−265円 0.59%↓)______________________ひふみプラス投資額:17,900円評価額:17,739円(−161円 0.90%↓)<購入・換金手数料なし>ニッセイ外国株式インデックスファンド投資額:2,800円評価額:2,881円(+81円 2.89%↑)三井住友・DCつみたてNISA・全海外株インデックスファンド投資額:2,000円評価額:2,061円(+61円 3.05%↑)野村インデックスファンド・外国株式・為替ヘッジ型(Funds-i 外国株式・為替ヘッジ型)(NISA)投資額:2,000円評価額:2,034円(+34円 1.70%↑)次世代通信関連 世界株式戦略ファンド(THE 5G)投資額:2,200円評価額:2,214円(+14円 0.64%↑)明治安田米国中小型成長株式ファンド投資額:3,500円評価額:3,529円(+29円 0.83%↑)netWIN ゴールドマン・サックス・インターネット戦略ファンドBコース(為替ヘッジなし)投資額:3,100円評価額:3,218円(+118円 3.81%↑)楽天・全米株式インデックス・ファンド投資額:700円評価額:705円(+5円 0.71%↑)SMT 新興国株式インデックス・オープン投資額:500円評価額:481円(-19円 -3.8%↓)高成長インド・中型株式ファンド投資額:10,000円評価額: 9,573円(-427円 -4.27%↓)夏だ。どうせならインドカレーを食べよう。カレーリーフ Curry Leaves 【10gボトル】 / スパイス インド ガラムマサラ レビューでタイカレープレゼント あす楽ダル マカニ Dal Makhani 豆とバターのカレー 【Gits】 / 豆カレー インドカレー インド料理 レトルト あす楽

2018.08.11

コメント(0)

-

第11話:上昇する評価額(2018年7月9〜13日)

先週(第8話)、下がりに下がった評価額は、7/5 ¥36,600 ¥34,892 ¥-1,708 4.67%↓まで下がった。金曜日(7/6)に上昇をしてホッと一息ついたのが先週末だった。【上昇する評価額】この週は、評価額がどんどん上昇した。 投資額 評価額 損益 %7/9 ¥38,400 ¥37,375 ¥-1,025 2.66%↓7/10 ¥39,100 ¥38,346 ¥ -754 1.93%↓7/11 ¥39,900 ¥39,098 ¥ -802 2.01%↓7/12 ¥40,700 ¥39,918 ¥ -782 1.92%↓7/13 ¥41,500 ¥41,337 ¥ -163 0.39%↓-4.67%まで下がったのが、-0.39%まで回復したのである。では、何がその要因だったのか?<ひふみプラス>損益 7/9 ¥ -435 % -2.56 7/13 ¥ -250 % -1.43<ニッセイ外国株式>損益 7/9 ¥ +17 % +0.85 7/13 ¥ +80 % +3.33<三井住友・DCつみたてNISA・全海外株インデックスファンド>損益 7/9 ¥ +19 % +1.58 7/13 ¥ +63 % +3.94<明治安田米国中小型成長株式ファンド>損益 7/9 ¥ -89 % -2.97 7/13 ¥ +3 % +0.09<netWIN ゴールドマン・サックス・インターネット戦略ファンドBコース(為替ヘッジなし)>損益 7/9 ¥ +39 % +1.95 7/13 ¥ +132 % +5.74<高成長インド・中型株式ファンド>損益 7/9 ¥ -529 % -5.29 7/13 ¥ -224 % -2.24主なものの評価額変化だが、全体的に上がっている中で、マイナスが大きかったひふみやインドのマイナス幅が縮小したことで、全体的に大きくマイナスが少なくなっている。ここで注目はnetWin。この時点で年間目標としていた5%を超える上昇を見せた。【今週末時点(2018/7/13(金))での評価額】トータル投資額:41,500円評価額:41,337円(−163円 0.39%↓)______________________ひふみプラス投資額:17,500円評価額:17,250円(−250円 1.43%↓)<購入・換金手数料なし>ニッセイ外国株式インデックスファンド投資額:2,400円評価額:2,480円(+80円 3.33%↑)三井住友・DCつみたてNISA・全海外株インデックスファンド投資額:1,600円評価額:1,663円(+63円 3.94%↑)野村インデックスファンド・外国株式・為替ヘッジ型(Funds-i 外国株式・為替ヘッジ型)(NISA)投資額:1,600円評価額:1,630円(+30円 1.88%↑)次世代通信関連 世界株式戦略ファンド(THE 5G)投資額:1,900円評価額:1,913円(+13円 0.32%↑)明治安田米国中小型成長株式ファンド投資額:3,400円評価額:3,403円(+3円 0.09%↑)netWIN ゴールドマン・サックス・インターネット戦略ファンドBコース(為替ヘッジなし)投資額:2,300円評価額:2,432円(+132円 5.74%↑)楽天・全米株式インデックス・ファンド投資額:300円評価額:304円(+4円 1.33%↑)SMT 新興国株式インデックス・オープン投資額:500円評価額:486円(-14円 -2.8%↓)高成長インド・中型株式ファンド投資額:10,000円評価額: 9,776円(-224円 -2.24%↓)

2018.08.08

コメント(0)

-

第10話:楽天スーパーポイントで投信を買う

第9話の変化の中で少し触れたが、私の利用している楽天証券では、他の楽天のサービスで共通使える楽天スーパーポイントを使って、投信を買うことができる(通常ポイントのみ)。これまでに私は、300ポイントを使って300円分投信を購入している。楽天スーパーポイントを貯める方法として私が使っているのは・楽天Point Screen・楽天Point Club・楽天インサイトの3つである。・ポイントスクリーンこれを最も使っている。画面に出てくる広告を見るだけで1ポイント貯まる。広告を見るだけで1日5〜8ポイントくらい貯まる。これで一ヶ月約200ポイントは貯められる。また、アプリをダウンロードするだけで4〜16ポイント、大きいのだと30〜50ポイント手に入れられるものもある。アプリを入れるだけでポイントがつくものを最初にこなすと、後はアプリをいくらか進めないとポイントが貰えないものばかりになる。暇つぶしにはいいかもしれない。・ポイントクラブこれは開くだけで毎日1ポイントもらえる。ただし期間限定ポイントなので、これをそのまま投信には回せない。・楽天インサイトこれはアンケートに答えるだけでポイントが貰えるものである。始めたばかりなので月平均を出すのが難しいが、200〜300ポイントくらいは平均して稼げそうである。こちらも期間限定ポイントなので、そのまま投信には回せない。期間限定ポイントは、楽天ペイを使うか、スーパーポイントで買い物できる店で使用が可能である。そういう店舗で使用して、浮いた現金を投信に回せば、月に500円分くらいは投信に追加で回せそうである。月2,000円の投資計画が、1.25倍になる。年間6,000円、10年で60,000円。地味だがバカにはできない額だと思う。今日も私はいそいそとポチポチしているのだった。ということで、今回は下に広告を貼ってみる。ポイントたまらないかなぁ。。めちゃくちゃ売れてるマネー誌ザイと投信の窓口が作った投資信託のワナ50&真実50 退職金も老後のお金も積み立てもこれが重要! [ 植村 佳延 ]本当にお金が増える投資信託は、この10本です。 [ 篠田 尚子 ]超ど素人がはじめる投資信託 (ど素人) [ 20代怠け者 ]

2018.08.06

コメント(0)

-

第9話:投資を始めて変わったこと

投資を始めて1ヶ月が経ち、私の生活や行動に変化が起きてきた。今日はこれについて書いてみたい。変化1:より節約するようになった。結婚して、自由に使えるお金が減って、お金を使わない生活に変わったが、投信を始めてそのお金を使わないことに拍車がかかった。私は100円投信が可能な楽天証券を利用しており、100円節約できれば投信に回すことができるので、こまめなお金の節約をするようになった。例えば、水筒でお茶を持ち歩くようにすることで、ペットボトルのお茶1本分のお金が投資に回せる。お菓子を買うのをやめることで、100円投資できる。など節約が進んだ。変化2:本業がおろそかになった。これは、マイナスの変化である。比較的時間の使い方が自由な仕事をしているため、仕事の時間でも拘束されていない時間に投信のことを考えたり、エクセルの表を眺めたり、投資のことに使っている時間が大きくなった。投資自体はマイナスであるため、はっきり言って時間の無駄使いである。本業に関わることの直接投資をしたほうが、給料が上がりよいのでは?と思う。ただ、本業に飽きてきていた私にとって、今はいいかなと思っている。飽きるまではしばらく投資のことばかりを考えてもよいと思う。変化3:考えるお金の単位がちまちましてきたこれはよいのか悪いのかわからないが、1円単位、10円単位のお金に敏感になるようになった。現在の投資額からだと、1日の変化が、トータルでも400円、個別ファンドだと200円くらいの動きである。投資額の低いファンドだと、1円、2円の変化というのもざらにある。これまで1円2円なんて、見つけたら邪魔だから貯金箱に無造作に入れていたのだが、1円2円の変化にも敏感になり、一喜一憂するようになった。ちょっと思考が小さく、器が小さくなっている気がする。変化4:働かずともお金を手に入れることを考えるようになった。これは変化の2と連動しているが、直接の労働がなくても投資でお金が増えるということを期待し始めると、働く意欲が低下し、楽にお金が手に入らないかと考える癖がつくようになってしまった。ギャンブラーのような発想である。これはちょっと危険かなと思っている。変化5:資産を作って早くからセミリタイアしたいと思うようになった。これも上のこととも関連するが、いつまでも働くよりも、資産作って早くからリタイア生活したいなと思うようになった。それを可能にするような投資の仕方をしていないのにである。危険な発想である。変化6:無料で手に入るポイントを手に入れるためにポチポチするようになった。私は歩くのが好きで、「aruku&」というアプリを使っていた。詳細はページを見てもらったらいいと思うが、歩く歩数でミッションをこなすと、名産品などが当たるアプリである。しかし、これはいくら歩いて応募してもなかなか当たらない。歩いて応募しても当たらないなら、確実に1円(1ポイント)でももらえるものはないかと思って調べるようになった。「Coke On」というアプリはコカ・コーラのアプリだが、これには歩いて一週間のミッションをこなすことでスタンプがもらえ、15個貯まると無料で1本ジュースがもらえるというものである。単純計算で、1年で3本はもらえる計算である。何度応募しても当たらないアプリに時間を使うより、確実にもらえるものを選ぶほうが得策である。そうやって確実に1ポイントでももらえるアプリを調べていく中で、楽天スーパーポイントが貯まるアプリがいくつか見つかった。・楽天Point Screen・楽天Point Club・楽天インサイト・楽天チェックこういったアプリを使って楽天スーパーポイントを貯めることで投信が買えるじゃん!と気づいた私は早速アプリを入れて、日々ポチポチするようになった。こう振り返ると、良い変化はあまりない。人として良くない方向に向かっているのではないか、自分?と心配になってきた。投資が悪いのではない、私の心が貧しいのだ。もっと大きく生きればよいはずだ。

2018.08.06

コメント(0)

-

第8話:評価額下落の底を打つ・ネット関連ファンド(2018年7/2~6日)

【損益のマイナスが最大になる】この週は、マイナス額・マイナス%が投資を始めて最も共に大きくなった週だった。まずはトータルの損益の推移を見てみよう。 投資額 評価額 損益 %7/2 ¥33,700 ¥32,483 ¥-1,217 3.61%↓7/3 ¥35,100 ¥33,756 ¥-1,344 3.83%↓7/4 ¥36,500 ¥35,103 ¥-1,397 3.83%↓7/5 ¥36,600 ¥34,892 ¥-1,708 4.67%↓7/6 ¥37,700 ¥36,245 ¥-1,455 3.86%↓年率5%を目標に掲げ、あわよくば10%くらい儲からないかなと思ってた私にとって、マイナス4.67%というのは衝撃だった。ベテラン投資家の皆さんは、これくらいの下がりは屁でもないことでしょうが、経験だけでなく知識にも乏しい私にとっては、このマイナスは大きかった。。まぁこれが−1,708円程度だからとどまっていたが、500万円投資して、233,500円マイナスになっていたら、ビビって投資をやめてしまうことは起きると思う。投資信託を保有する人の半分はマイナス収支になっていると新聞で読んだが、確かに下がった時にやばいと思ってやめてしまう人が出てくるのは頷ける。投資を始める時は少額から始めるのがよいというのはとても腑に落ちる。【評価額の底を打つ】7月5日に-1,708円まで下がった評価額だったが、翌7月6日に253円上がった。6日連続のマイナスだったのが、上がったのを確認したときのホッとした感じは今でも覚えている。来週はいいことあるといいなぁと金曜日の帰り道思わずつぶやいたのだった。【ネット関連ファンド】この前の週の日記に書き忘れていたが、この前の週からもう一つ、ネット関連のファンドの購入も始めた。これは雑誌を読んでいたらこの一年の成長率が高いファンドとして紹介されていたものである。その中でも次の2つを選んだ。・次世代通信関連 世界株式戦略ファンド(THE 5G)・netWIN ゴールドマン・サックス・インターネット戦略ファンドBコース(為替ヘッジなし)5Gは、携帯電話などのモバイル通信において2020年ごろの以降を目指している次の技術である5Gに関連した株のファンドである。5Gに関しては、この先、5年くらいで移行が進んでいくと考えられることから、買いと判断した。netWINは現在ネット関連の投信で最も伸びている投信の一つとして雑誌に掲載されていたことから購入を決めた。【今週末時点(2018/7/6(金))での評価額】今週もいってみましょう!トータル投資額:37,700円評価額:36,245円(−1,455円 3.86%↓)______________________ひふみプラス投資額:17,000円評価額:16,249円(−751円 4.42%↓)<購入・換金手数料なし>ニッセイ外国株式インデックスファンド投資額:1,900円評価額:1,905円(+5円 0.26%↑)三井住友・DCつみたてNISA・全海外株インデックスファンド投資額:1,100円評価額:1,116円(+13円 1.18%↑)野村インデックスファンド・外国株式・為替ヘッジ型(Funds-i 外国株式・為替ヘッジ型)(NISA)投資額:1,100円評価額:1,106円(+6円 0.55%↑)次世代通信関連 世界株式戦略ファンド(THE 5G)投資額:1,400円評価額:1,372円(−28円 2.00%↓)明治安田米国中小型成長株式ファンド投資額:2,900円評価額:2,790円(−110円 3.79%↓)netWIN ゴールドマン・サックス・インターネット戦略ファンドBコース(為替ヘッジなし)投資額:1,800円評価額:1,819円(+19円 1.06%↑)SMT 新興国株式インデックス・オープン投資額:500円評価額:469円(-31円 -6.2%↓)高成長インド・中型株式ファンド投資額:10,000円評価額: 9,422円(-578円 -5.58%↓)こうやってブログを書いていると、いろいろなファンドに手を出しすぎかなと思えてくる。まぁ始めて最初のうちはいろいろ買ってみて、伸びていくものだけを残していけばいいかなと思っている。

2018.08.05

コメント(0)

-

第7話:どんどん下がる評価額、ポートフォリオを意識(2018年6月25〜29日)

【どんどん下がる評価額】先週末時点(2018/6/22 金)でのトータル評価額は以下の通りであった。トータル投資額:25,300円評価額:24,864円(−436円 1.72%↓)6月25日から29日の間、評価額はますます下がっていった。ひふみプラス6/25 ¥-242 2.00%↓6/26 ¥-339 2.65%↓6/27 ¥-248 1.84%↓6/28 ¥-311 2.19%↓6/29 ¥-237 1.59%↓高成長インド・中型株式ファンド6/25 ¥-237 2.37%↓6/26 ¥-403 4.03%↓6/27 ¥-439 4.39%↓6/28 ¥-544 5.44%↓6/29 ¥-718 7.18%↓SMT 新興国株式インデックス・オープン6/25 ¥-23 4.60%↓6/26 ¥-29 5.80%↓6/27 ¥-30 6.00%↓6/28 ¥-37 7.40%↓6/29 ¥-36 7.20%↓<購入・換金手数料なし>ニッセイ外国株式インデックスファンド6/25 ¥-10 0.919%↓6/26 ¥-27 2.25%↓6/27 ¥-22 1.69%↓6/28 ¥-28 2.00%↓6/29 ¥-17 1.13%↓新興国の下がりが大きく、7%台のマイナスとなっていた。【ポートフォリオを意識する私】この頃から、投資信託内のポートフォリオを意識するようになった。というのも、この時点でひふみプラス 47.45%ニッセイ外国株式インデックスファンド 3.81%SMT 新興国株式インデックス・オープン 2.30%高成長インド・中型株式ファンド 48.74%とかなりいびつな配分になっていたのである。この時点で、どれに何%といった具体的なイメージはもっていなかったが、1.全海外・先進国系のインデックスファンドを増やす2.アメリカ株式系のファンドを増やすの2点を進めることにした。1.については、全海外系を増やしたのは、世界経済は一時的な不況や停滞はあっても、必ず成長していくものだということを知ったことから増やすことを決めた。この時、後2つのインデックスファンドを増やし、3つに積立注文を入れていくことにした。どのインデックスファンドがより上がるのか?傾向などを掴むために複数のインデックスを回してみることにしたのである。この時購入したのが・三井住友・DCつみたてNISA・全海外株インデックスファンド(NISA)・野村インデックスファンド・外国株式・為替ヘッジ型(Funds-i 外国株式・為替ヘッジ型)(NISA)である。2.については、お恥ずかしい話だが、投資を始めたのに知識のない私はこれまでアメリカの景気がいいということなどつゆも知らなかった。アメリカ経済は好調なので、一時的な貿易戦争で停滞が起きても伸びるだろうということを知ったことからアメリカ株にも投資を進めようと思い立った。購入を進めたのが・明治安田米国中小型成長株式ファンドである。【気づいてきた私の傾向】約3週間経って、信じる>情報分析という自分のパターンが見えてくる。自分の推測や考えを信じてしまい、情報分析が甘いのである。インドファンドなんて最たるもので、インドは経済発展しているし、伸びるという推測を信じてしまって、1万円も購入してしまう。今回もアメリカは伸びるということを信じてしまって、米国中小型に2000円ポンッと購入してしまう。今はいろいろ試して自分の投資スタイルを作っているところなので、冒険や試してみることなどをどんどんやればいいと思うが、もっと情報分析を入れないと、プラスに転じさせることは難しいのだろう。【今週末時点(2018/6/29(金))での評価額】トータル投資額:32,000円評価額:30,846円(−1,154円 3.62%↓)______________________ひふみプラス投資額:14,900円評価額:14,663円(−237円 1.59%↓)<購入・換金手数料なし>ニッセイ外国株式インデックスファンド投資額:1500円評価額:1,483円(−17円 1.13%↓)三井住友・DCつみたてNISA・全海外株インデックスファンド投資額:700円評価額:699円(−1円 0.14%↓)野村インデックスファンド・外国株式・為替ヘッジ型(Funds-i 外国株式・為替ヘッジ型)(NISA)投資額:700円評価額:697円(−3円 0.43%↓)明治安田米国中小型成長株式ファンド投資額:2,100円評価額:1,974円(−126円 6.00%↓)SMT 新興国株式インデックス・オープン投資額:500円評価額:464円(-36円 -7.2%↓)高成長インド・中型株式ファンド投資額:10,000円評価額: 9,282円(-718円 -7.18%↓)

2018.08.05

コメント(0)

-

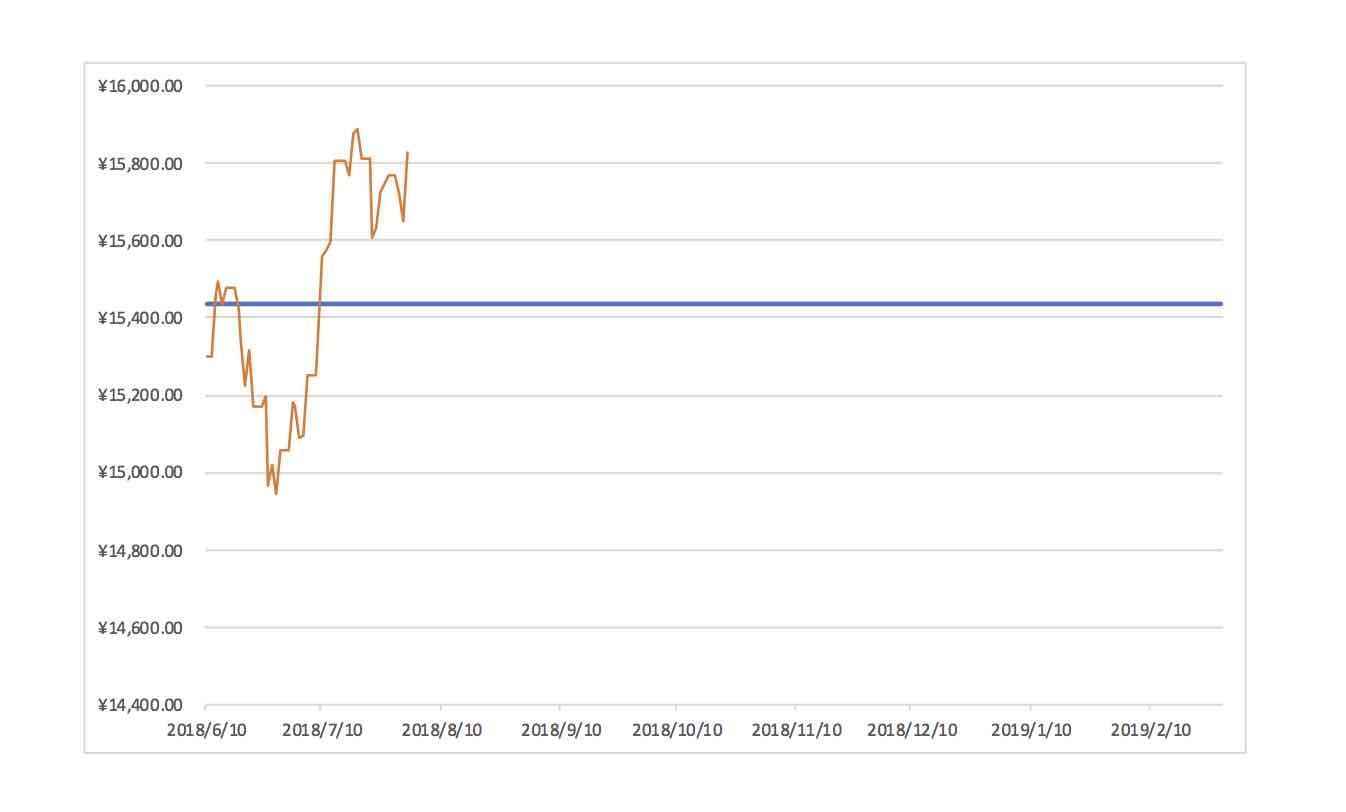

第6話:評価額の推移の統計をつける

このブログは2018年8月になって書いているのだが、どうして6月の時点の評価額の推移を細かく書けるのか?と疑問をお持ちの方もいるだろう。答えは簡単。毎日エクセルで評価額、評価損益、などをこつこつと記録し、統計を取っているからである。ここでどんな統計をつけているかを紹介。1.日経平均まずはこれ。日経平均の終値を毎日記録し、前日比の増減額と%を算出。おまけにグラフで視覚的に見えるようにしている。2.投信の比率(投信内のポートフォリオ)いろいろなファンドに手を出すようになって、今どのファンドをどの比率で購入しているのかについて、把握が必要になってきた。投資のコツは、分散投資にある、らしい。私は初心者なのでまだ投信だけだが、その投信の中でも分散投資をしたほうがよいということで、比率をつけている。国内株式全世界(主に先進国)アメリカ株式新興国という4つのカテゴリーを作って、そこで比率を整えるようにしている。3.投信トータルの推移総投資額と総評価額の統計である。4.各投信の記録平均取得価額/基準価額・増減額・対前日比率/購入総額・評価額・評価損益・損益率・対前日損益を記録して、グラフにしている。グラフは、平均取得価額のラインと、基準価額のラインの2本を引いている。これは、平均取得価額を引くことで、今の基準価額が利益の出ている額なのかが視覚的に見えやすいからである。参考にこれ。5.インデックスとアクティブファンドの比較資料後は、インデックスファンドとアクティブファンドどっちがよいのか、を比較するための統計をつけ始めているが、まだその意味を実感できていないので、また後日これについては書こうと思っている。コツコツデータをつけていると、推移の波が見えてきて、下がっても上がっても、今どの辺りにいるのかがわかりやすく定めやすい。あの時より下がってないとか、大きな波として下がっているとか、わかりやすい。またどの投信が今上がっていて、どれが下がっているのか、これがわかると、今はどこがホットなのかがわかりやすい。毎朝、前日の最終結果をエクセルに記録していく時間はなかなか楽しいものである。

2018.08.03

コメント(0)

-

第5話:下降するインド・下降するひふみ:米中貿易戦争の狼煙が上がる(2018年6月18~22日)

これを書いているのは2018年8月。いろいろ思い出しながら書いているのだけど、あの時にリアルに何を考えてて、どんな気持ちだったのか、なかなか思い出せないものである。【下降するインド】先週末、50,000円の軍資金を手に入れて調子に乗った私はインド投信に10,000円を投入することを決めたと書いた。三井住友アセットマネージメントの「高成長インド・中型株式ファンド」である。6月19日 約定基準価額 9,804円経費 169円で購入した。楽天証券のページの保有商品に表示されたのが6月20日。この時、評価額は9831円だった(経費169円を抜いたもの)。ここからインドの下降が始まる。6月21日 9,656円(-344円 -3.44%)6月22日 9,722円(-278円 -2.78%)ひふみやニッセイ、新興国ファンドのちまちましたプラス・マイナスをふっとばす、大きな下落。年率5%のプラスを目指していたのに、一気にマイナス3%に行く。ベテラン投資家の方なら、3%の下落なんて何でもないよと思われるでしょう。リーマンショックのときなんてこんなもんじゃないぞとおっしゃる方もいるでしょう。ええそうでしょうとも。でもね、初心者にとって、3%の下落は後悔しまくるレベルの下落なんすよ。【下降するひふみ】この時、同時にひふみプラスも下降局面をむかえていた。ひふみは毎日購入をしていたので、評価額を載せてもわかりにくいので評価損益を載せることにする。6月15日 + 5円6月18日 ー 26円6月19日 ー151円6月20日 ー133円6月21日 ー 85円6月22日 ー 72円ひふみ投信は上がるって言ってたじゃんか。。。とつぶやいてしまった私だった。今思えば、どんな投信も下がるし上がる、上がるし下がる。【何が起きたのか?】なぜこの時下がったのか?2018年6月16日(日本が17日(日)の深夜)、アメリカのトランプ大統領が対中国の追加関税措置を行うという発表を行った。米中貿易戦争の狼煙が上がったわけだ。18日(月)の東京株式市場はまだまだ様子見で、少し値を下げた。日本が夜になり、アメリカニューヨーク株式市場が開くと、一気に値を下げた。翌日、19日(火)の東京株式市場は日経平均で-402円と大きく下げた。トランプの野郎・・・と怒りで手が震えた私だった。【今週末時点(2018/6/22 金)での評価額】トータル投資額:25,300円評価額:24,864円(−436円 1.72%↓)______________________ひふみプラス投資額:11,400円評価額:11,328円(−72円 0.63%↓)<購入・換金手数料なし>ニッセイ外国株式インデックスファンド投資額:1000円評価額:988円(−12円 1.2%↓)三井住友・DCつみたてNISA・全海外株インデックスファンド投資額:100円評価額:100円(+0円 0%↑)野村インデックスファンド・外国株式・為替ヘッジ型(Funds-i 外国株式・為替ヘッジ型)(NISA)投資額:100円評価額:101円(+1円 1%↑)SMT 新興国株式インデックス・オープン投資額:500円評価額:476円(-24円 -4.8%↓)高成長インド・中型株式ファンド投資額:10,000円評価額: 9,734円(-266円 -2.66%↓)しかし、まだまだこれは序の口で、ここから一段と下がっていくのであった。。。

2018.08.03

コメント(0)

-

第4話:増額した初期投資額で投信を買う(2018/6/13~15)

第3話で、初期投資額50,000円を設定し、証券口座に振り込んだ私は、そのお金で投信の購入を行った。前日までの購入額は_______________________総額 2,000円_______________________国内株 1,000円:ひふみプラス先進国 500円:<購入・換金手数料なし>ニッセイ外国株式インデックスファンド新興国 500円:SMT 新興国株式インデックス・オープン_______________________であった。急に5万円も軍資金を手に入れた私は、ここで調子に乗り始める。【6月13日(水)〜15日(金)までの動向】ひふみプラスを毎日1,500円ずつ購入し、6日で投資額10,000円まで伸ばすことを決める。ニッセイ外国株式インデックスファンドを毎日100円ずつ購入することを決める。ここまではまぁよしとしよう。ここから、何を血迷ったか、無謀な一手を打ってしまう。「高成長インド・中型株式ファンド」を10,000円の購入を決める。「経済成長に陰りが見え始め、一時の勢いを失った中国経済に変わって、経済成長著しいインドは人口増加も進みますます経済発展をするだろう。」という甘い考えで10,000円ぼんっ!と買っても、すぐに増えるだろうと甘い見込みを立て、一気に購入することをした。。。。これがこの一ヶ月の私の頭を悩ませるのだった。。。。【2018/6/15(金)の時点での評価額】トータル投資額:6,500円評価額:6,503円(+3円 0.046%↑)初日に比べると利益の%は落ちたが、まだ全体ではプラスなので安心していた。______________________ひふみプラス投資額:5,500円評価額:5,505円(+5円)<購入・換金手数料なし>ニッセイ外国株式インデックスファンド投資額:500円評価額:502円(+2円)SMT 新興国株式インデックス・オープン投資額:500円評価額:496円(-4円)

2018.08.03

コメント(0)

-

第3話:初期投資額・毎月投資額・年末時点での目標評価額を設定する

さて、第2話で書いたように、最初の投信の購入を行った私であった。しかし、ふと気づいたのであった。2,000円が5%増えたところで、100円増えるだけ。100円増やすだけなら、一回ジュースを我慢したほうが120円増えるからそっちの方がいいんじゃないか?と疑問がよぎる。5%、10%増えるとしても、ある程度の投資額がないと利益は微々たるもの。そこで、初期投資としていくらか投信に回すことを考えた。今預金としてもっていて自分の自由になるお金をそのまま預金していても増えることはない。今すぐに使う予定のないお金は、投信で運用に回したほうがよいのではないか?と考えた。そこで、私は、設定を見直し、初期投資額:50,000円毎月投資額: 2,000円と初期投資額を設定した。自分が自由に管理できて使うことのできるお金が10万円あった。半分は、緊急の出費に対応できるように預金として残しておく必要があるため、その半分の5万円を寝かせておくのではなく投資に回すことにした。毎月の投資額は少ない小遣いの中から、無理なく出せる額を決めて設定した。月の小遣いの残りがあれば、これを投資に回すのもよいだろうと考えている。6月スタートなので、投資額の総額は、 6月 52,000円 7月 54,000円 8月 56,000円 9月 58,000円10月 60,000円11月 62,000円12月 64,000円となっていく。さて、ここで、年末の時点で、投資したお金がいくらになっていたらよいか、目標額を決めることにした。年率5%とすると半年で2.5%となる。初期の50,000円に2.5%をかけると1,250円となる。年率7%で、半年3.5%、1750円。大きく狙わず、年末の時点で、64,000円+1,250円=65,250円となっていることを目標に設定しようと決めた。

2018.08.02

コメント(0)

-

第2話:投資信託商品の購入・最初の購入商品は?

証券口座・つみたてNISA口座が開設され、ようやく投資信託の商品の購入が可能になった。ここで初心者の方向けに、投資信託とはなにかという話をしたいと思う。すでに知識をお持ちの方は飛ばして読んでいただければありがたいと思う。投資信託とは、プロの投資家や運用会社が、顧客から集めたお金を使って株や債権などを運用し、その運用益を出していくものである。”投資”を”信託”することから、投資信託と、略して「投信」と呼ばれる。これは、運用側が顧客から集めたお金を運用していく中で信託報酬として集めたお金の何%かを受け取ることで彼らの儲けにしていく仕組みでもある。ファンドとも呼ばれる。このブログでファンドという場合は、投信のことを指していると思ってくれて良い。株だと最低100株からの購入を求められることがあるため、一定以上の軍資金が必要になるが、投信は100円から(ネット証券などでは。証券会社によって異なる。)購入することができるため、初心者が投資を始めやすい商品である。【基準価額:1万口あたりの金額・・・この金額が売買の際の金額になり、この価格が上下する。】例えば、基準価額が40,000円の投信だと、1口当たり4円になる。その価額で1,000円購入すると、250口の購入ということになる。この250口購入した基準価額40,000円の商品が、45000円に上昇したとする。一口辺り4,5円となり、250口の総額は、1,125円となる。つまり、単純に言えば、125円が儲けが出るということになる。しかし一方、3.5円に下がれば、875円となり、125円損失が出るということになる。基準価額は、単純に言えば、「その投信の総資産÷総口数×10,000円」で算出される。このような形で投資信託は、利益が出たり、損失が出たりする。【費用】投信を購入・維持・換金するためには以下の必要が関わってくる。購入の手数料:商品を購入する際の手数料。管理費用:投信の維持費。年率何%という形で費用を取られる。信託財産留保額:これは簡単に言えば、投信を売却して換金する際にかかる費用と理解すればいい。手数料は、0のものもあれば、3%ほどのものもある。注意が必要なのは、手数料が取られるものは購入した時点で、資産は減るということである。手数料2%の投信を10,000円購入すると、9,800円スタートから始まる。管理費用は年率で、日割り計算で毎日これが引かれて、基準価額が算出される。年率1%でも、10年で10%分、取られることになり、投信は長期運用が基本なのでできるだけこれも低く抑えられたほうがよい。費用は少ないものがよいのだが、売り出す方もより高い運用益を出す自信がある場合には、手数料や運用費を高く設定しているわけであり、どちらがいいか一概には言い難い。【分配金】投信の購入ページを見ていると、分配金なる文字が出てくる。そのファンドごとに設定された日に、総資産の中からいくらか分配金として配布する仕組みである。お金がもらえてラッキーと思うかもしれないが、総資産の中から分配金を出しているため、分配金を出した後は、評価額が下がる。この分配金を出していないファンドも多くある。【さて、ここから最初の購入商品の話へ】さて、最初の軍資金2,000円を使って、ファンドの購入をすることにした。雑誌などを読み、うろ覚えの知識で、どうやら投信は分散運用が基本ということだということを理解した。50%を国内株、50%を海外株、それぞれ投信を購入しようと決めた。海外株に関しては、先進国を半分、新興国を半分と決めてみた。50%国内株、25%先進国、25%新興国という比率である。楽天証券のページで、ファンドスコアの高いものを選んでみた結果。国内株1,000円:ひふみプラス先進国 500円:<購入・換金手数料なし>ニッセイ外国株式インデックスファンド新興国 500円:SMT 新興国株式インデックス・オープンを購入した。この時点でまだドルコスト平均法など知らなかった私は、月に1回、購入すればいいやと考えていた。月1回購入のNISA積立購入を行った。購入して約定→最初の評価額が出たのが、6月12日その時点での結果はこうである。ひふみプラス投資額:1,000円評価額:1,003円(+3円)<購入・換金手数料なし>ニッセイ外国株式インデックスファンド投資額:500円評価額:501円(+1円)SMT 新興国株式インデックス・オープン投資額:500円評価額:502円(+3円)________________トータル投資額:2,000円評価額:2,007円(+7円 0.3%↑)お、順調にお金が増えていく!と始めは喜んだ。銀行にあずけても一年で1円になるかならないかだったのが、一日で7円も増えた!と興奮していた。この時点では、この喜びがつかの間の喜びであることを知るよしもなかったのだが。。。

2018.08.02

コメント(0)

-

第1話:証券会社を選ぶ・つみたてNisaの手続をする

投資を始めると決めたら、最初にすることは「証券会社」を選び、口座を開設すること。会社によって、「手数料」や「取扱商品」が大きく異なる。また「取引ツール」の違いなどにより、日経新聞の記事が読めるなどの特典の違いもある。私は旧来の店舗型の証券会社は選択肢に入れなかった。店舗型はいろいろとアドバイスなどをもらえるようだが、結局は買うか買わないかは自分の判断だし、自己責任になる。勧められたものを買って損しても返してくれるわけではない。なら、手数料や口座管理費などがなるべくかからない会社を選んだほうがよいというのが私の判断である。証券マンに相談しながら購入したい人、投資の相談相手がほしい人は、店舗型を選ぶのもよいと思う。証券会社の比較は、様々なサイト、ブログで行っているのでここではやらないが、私は以下の会社のうちどれにするかで迷った。楽天証券SBI証券松井証券私は、この中で楽天証券を選んだ。以下の理由からである。会社四季報の業績情報にアクセスできる。日経テレコンに無料アクセスできる。リアルタイムで株価を見ることのできるMARKETSPEEDが無料(mac版のみ)で使える日経テレコンに無料アクセスは大きいと思った。経済ニュースがリアルタイムでアクセスできるのは、なかなかおもしろい。始めは投信のみやるつもりでいるが、ゆくゆく株の売買を始めるようになったときに、リアルタイム株価を見ることのできる(プロの投資家が使ってるような画面を見ることのできる)ツールを手に入れておくことができるのはとてもよいと思うのである。申込みをして、1週間くらいで口座開設ができ、IDとパスワードが届く。楽天証券のページにログインできるようになる。5月24日 資料請求5月28日 口座開設私はつみたてNISAで投資信託を買う予定でいたため、そこから次はつみたてNISA口座の開設の手続を進めることになる。マイナンバーの画像を送ったりなどいろいろな手間がかかるのは仕方ない。申請から1週間くらいでNISA口座が開設される。6月7日 NISA口座開設これでようやくNISAで投信を買うことができるようになった。

2018.08.02

コメント(0)

-

プロローグ:投資家デビューに至る道のり

結婚を機に、保険や将来の貯蓄について奥さんと話し合うことになり、自分たちで話し合っててもわからないことが多かったので、「ほけんの窓口」を予約して相談に行ったのが全ての始まりだった。ほけんの窓口の担当者はとてもいい人で、これからの人生にいくらかかるのか、どんなタイミングでどんなお金が必要なのか、いろいろ教えてもらうことができ、イメージを持つことができた。お金のことを考えるようになった。保険相談の中の資産形成の話で、年率7%でも30年貯めたら資産はどんどん増えますよと終身保険を勧められた。言われたままに乗ることのできない性分なのでいろいろ調べてみた。つみたてNISAやiDeCoなどの制度を知った。様々な税制優遇制度があり、終身保険などもある中で、どれを利用するのがいいのか、まずは手頃な金額で始めてみようと思い、まずは投資信託から始めてみることにした。ここから私の投資家人生は始まった。

2018.08.02

コメント(0)

全19件 (19件中 1-19件目)

1