2013年12月の記事

全27件 (27件中 1-27件目)

1

-

2013年の成績。

いやあ1年終わりましたね。今年はプライベートの方でちょっとごたごたがあったことに加え、仕舞いには先週から風邪を引いてしまい、高熱が下がらず個人的に苦しんでいることもあって、満身創痍のヨタヨタでのフィニッシュとなりました。 さて早速2013年の最終成績ですが、対前年末比で+51.5%という結果となりました。今年は「40年に一度」と言われる大相場だったわけですが、そのフォローの風を全く生かすことが出来ず、正に「並以下」の成績に終わりました。1年間死力を尽くしてきてのこの無様な結果に胸塞がる思いですが、残念ながらこれが今の私の実力です。 次に今月の主な売買ですが、購入のほうは新規参戦が7638シーマ、9612ラックランド、9707ユニマットそよ風の3銘柄、追加参戦が2769ヴィレッジヴァンガードコーポレーション、3172ティーライフ、3385薬王堂、5185フコク、6059ウチヤマHD、6425ユニバーサルエンターテインメント、7552ハピネット、7581サイゼリア、他数銘柄でした。 売却のほうは、完全撤退が4334ユークス、7832バンダイナムコHD、7835ウィズ、8692だいこう証券ビジネスの4銘柄、部分撤退は2786サッポロドラッグストア、2882イートアンド、3091ブロンコビリー、3630電算システム、4326インテージHD、4828東洋ビジネスエンジニアリング、6875メガチップス、7825ダンロップスポーツ、8127ヤマトインターナショナル、8793NECキャピタルソリューション、8881日神不動産、8935FJネクスト、9384内外トランスライン、他数銘柄でした。また期中売買は2792ハニーズ1銘柄でした。 今月は証券税制大改悪下1年目となる2014年を見据え、「中期でゆったりと持って倍化を狙える」と考える銘柄への資金集中を加速させました。 2013年も終わりました。今は、精一杯持てる勇気と最大限の情熱を振り絞って戦ったと言う清清しさと、思うような結果を残せなかった自分への歯痒さが同居してなんとも言えない気持ちですが、自分に出来ることはしましたし、この13年間の経験で良くも悪くもどうしても出来ないこともあります。 ま、良好な市場環境のおかげで絶対値では決して悪くないパフォーマンスであったことと、アベノミクスで市場に神風が吹いた奇跡の1年に、短い両足を踏んばっていつも通りフルインベストメントで元気に市場に参加し続けることが出来た幸運に感謝し、反省すべき点は反省してまた来年に向かいたいと思います。 なんだか、この日記を書き終えて心がすっと軽くなりました。風邪も全然治りませんし、これからしばしの休息の時を頂きます。皆様、1年間有難う御座いました。

Dec 30, 2013

-

超主力株概況2位、ユニバーサルエンターテインメント(中編)。

さて今日はユニバEの現在の問題点からまずは見て行きましょう。 ユニバはかつては米ウィンリゾーツ社と蜜月関係で、仲良くカジノホテルを経営していたわけですが、その後ユニバがフィリピンで単独でのカジノホテル運営を志したことから急激に関係が悪化しました。 そして2012年2月18日、ウィンリゾーツ社はユニバの連結子会社であるAruze USA Inc.を株主として不適任であるとして、Aruze USA Inc. が保有するウィン・リゾーツ社株式(24,549,222株、発行済株式に対する持分割合:当時19.66%)を、同日のウィン・リゾーツ社株式時価の約30%の割引価格(つまり70%)で10年満期の長期受取手形(19億ドル=約1900億円)を対価として償還することを決定し、実行しました。当然ユニバ側は反訴し、現在泥沼の法廷闘争が繰り広げられています。 そしてユニバは当連結会計年度末をもってウィン・リゾーツ社を持 分法適用対象から除外し、ウィン・リゾーツ社株式を取得原価で評価しています。取得原価は425億円 一方ウィンリゾーツ(ティッカーWYNN)の2013年12月29日現在の株価は191.25ドルなので、1ドル105円で計算すると保有株式の時価はなんと約4930億円 ! となります。ま、保有株式はすでにウィンリゾーツによって償却されてしまっており絵に描いた餅ではありますが。 法廷闘争の行方がどうなるかは全く分かりませんし、連邦海外腐敗行為防止法 などの存在から、ウィン側に有利な判決が出る可能性が高いと思いますが、いずれにせよ保有ウィンリゾーツ株には巨大な含み益があり最悪の場合でも19億ドル、約2000億円は9年後には戻ってくるわけで、それによりユニバの実質のPBRが極めて低いことは事実です。また今期業績予想に関してはその10年満期の19億ドルの債券の受け取り利息38728852ドル(約40億円)を含めていない(裁判所に預けている)、保守的な内容となっています。 次のユニバの問題点は、むしろこちらの方が深刻な問題なわけですが、社運を賭けて開発中のフィリピンのマニラベイリゾートの巨大カジノホテルを巡る疑惑の着地点が見えないことです。 疑惑は2つあります。1つは2008年7月にカジノ建設用地を3.5億米国ドルで取得した際に、現地開発法人が現地の「反ダミー法」を犯していたというものです。(反ダミー法とは、外国人の企業活動を制限するフィリピンの法律のことで、現地で土地を取得する場合、少なくともフィリピン人が60%以上出資してなくてはいけないというもの。) ユニバ側は、2013年11月1日に現地2企業が60%以上の株取得で合意したため、現在は土地保有規制問題はクリアしたという立場ですが、以前の土地取得時点での違反があったとフィリピン司法省に認定された場合には、依然としてライセンス剥奪の可能性があります。 そしてもう一つはカジノライセンス取得に関して贈収賄があったのではないかという疑惑です。これに関してはユニバ自身も 第3者委員会(現在は第2次委員会) を立ち上げて現在も調査中ですが、証言を拒否する利害関係者も多かったりして現在でもその真相は依然として藪の中です。ユニバが「限りなくブラックに近いグレー」な銘柄であることは様々なエピソードからビンビンと伝わってくるんですね。 さてここからは個人的な考えですが、反ダミー法疑惑の方は「形式犯」的な要素が強いようであり、現時点ではなんとかクリアできそうと見ています。一方の贈収賄疑惑の方はこのまま逃げ切れるかどうかはまだちょっと分からない、場合によっては致命傷になり得ると考えており、これがユニバがカジノ開業に漕ぎ着けられるかどうかの最大のポイントになるだろうと思っています。 ところで、現在ユニバが持っているのは「暫定ライセンス」なのですが、施設完成時には「自動的」に「本ライセンス」が得られることになっています。もちろん現時点でフィリピン司法省やフィリピン議会が問題視しているわけなので、このまま疑惑を払拭しないままにうやむやにゴールにたどり着けるとは私も思わないのですが、その一方で中進国のフィリピンにとっては今回のカジノ事業は国家的な事業であり、また暫定ライセンスを与えられた4事業者の中でも最大規模(総投資額23億米国ドル)で、数万人単位の現地雇用を見込める巨大プロジェクトをそう簡単に頓挫させられるのか?とも思います。 むしろ、私はここ日本の方が実際のカジノ開業には極めて大きな困難が伴うだろうと思っています。来年の国会で首尾良くカジノ関連法案が通ったとしても、本当に候補地に選定されたエリアでは「治安・風紀の悪化やイメージの劣化」を懸念して地元住民による激しい反対運動が起こり、ちっとも前に進まないという事態も十分に想定されるのではないかと言う気がしています。日本は「掛け声だけのムーンウォークばかりで、ほとんど前に進めない国」ですからね。 そのため私は今のところは、「これからもすったもんだはあるだろうけど、経済的なインセンティブが非常に強い中進国のフィリピンでは、最終的にはオラオラでカジノ開業に漕ぎ着けられるだろう。」と楽観的に考えています。だからこそ超主力にもしたわけです。このあたりの最終判断に、父親から譲り受けた私のギャンブラーとしてのDNAが色濃く表出してしまっているなあと思います。 そして、数々の疑惑のいずれかがクロ認定となり、カジノライセンス剥奪と言う最悪のシナリオになってしまった場合は、残念ながらライセンスは再入札ということになるわけですが、その場合でもユニバがカジノリゾートを建設中の現地は発展著しいフィリピンの超一等地であり、次の落札者に施設も合わせてそこそこの値段で売れるのではないか?とも考えています。なので、最悪ポシャッても会社の倒産などという事態にはまずならないだろうと見ています。ま、株価は楽にここから3分の1にはなるでしょうが。 以上をまとめると、「ユニバEでの今回の大勝負が極めてハイリスクなのは事実だが、細かく見ていくと勝率はそこそこ高く、かつ悪夢のシナリオになってしまった場合でも最低限の逃げ道が用意されている。」というのが、今の私の認識なのです。実際にはどうなるのか、実に楽しみですね。(続く)

Dec 29, 2013

-

超主力株概況2位、ユニバーサルエンターテインメント(前編)。

さて今日からいよいよ「現代の大魔界村、ユニバーサルエンターテインメント」徹底分析を始めます。 2位 6425 ユニバーサルエンターテインメント (東JQS、3月隠れ優待株) ×~◎◎◎~∞ (???) PF時価総額2位の超主力は、パチスロ大手で現在フィリピンで開発中の巨大カジノリゾートに企業としての命運が懸かるユニバーサルエンターテインメント(旧アルゼ)です。 現在の株価は1905円、PBR0.78、株主持分比率は78.7%と磐石、今期予想PER8.58、配当利回り2.6%(50円)です。 ユニバーサルエンターテインメントは我々優待族の間では有名なことですが、実は隠れ優待株で、毎年趣向を凝らしたオリジナリティ溢れる秘密の優待品を戴けます。 今日は復習を兼ねて過去数年間の隠れ優待品を見ておきましょう。 2009年はオリジナルUSBデジタルフォトフレームでした。 2010年はテーブル等の身近なものをスピーカーに変身させる不思議なアイテムであるサウンドエッグでした。 2011年はカッコイイ株主優待限定のジャイロ機能搭載の高級ラジコンヘリコプターでした。ただこの時だけは私はユニバEを手放してしまっており、写真はネット上から拝借してきました。 2012年は大容量ポータブルバッテリーでした。 私は昨年F1日本GPに持参して使用しました。 そして今年2013年は「PCメガネ」でした。 ユニバの隠れ優待は過去、大体時価5000~10000円前後はする太っ腹の内容です。また私がネット上で確認を取った限り2006年以降は業績が悪かった年も含めてずっと継続されています。また今後の隠れ優待継続に関してもIRが明言しています。総合利回りは5.2%(50+50=100円、優待品は5000円で換算)となりまずまずです。 ユニバーサルエンターテインメントは、前述の米ウィンリゾーツとの泥沼の訴訟合戦だけでなく、社運を賭けて開発中のフィリピンの巨大カジノリゾートでのカジノライセンス取得時の贈収賄疑惑や現地開発法人の反ダミー法疑惑が依然として解決されておらず、フィリピン司法省が調査中です。そして違反があったと認定された場合にはカジノライセンス剥奪の可能性があり、まさに「トラブルの巣」といった状況です。またしばらく前には中間期の無配転落のニュースもありましたし、まともな機関投資家、いやそればかりではなくまともな個人投資家も(笑)、迂闊に手を出せないような厳しい状況下にあります。常識的に考えれば、完全に「手出し無用」のアンタッチャブル銘柄と言っても良いでしょう。 その一方でユニバEには「当れば超デカイだろうな。勝ったら本当に南の島に移住できるかもしれないな。」と感じずにはいられない物凄いポテンシャルがあります。私は、「負ければ最悪のシナリオで株価はここから3分の1、ただしもしも勝った場合には株価は2~10倍。」だろうと現時点では評価しており、「ハイリスク・ハイリターン」の典型例ではあるものの、リスクに十分に見合う勝負であるという結論に達し、超主力参戦を決断したのでした。(続く)

Dec 28, 2013

-

超主力株概況2位、ユニバーサルエンターテインメント(序編)。

さて超主力株概況シリーズを続けます。 2位 6425 ユニバーサルエンターテインメント (東JQS、3月隠れ優待株) ×~◎◎◎~∞ (???) PF時価総額2位の超主力には、パチスロ大手でアメリカのウィンリゾーツ社と組んでカジノホテルを経営していたものの、しばらく前に仲違いして泥沼の係争状態に陥っているユニバーサルエンターテインメント(旧アルゼ)が前回の14位からジャンプアップして登場しました。 長年の読者の皆様の中には、「あぁ、みきまる、やっぱりやっちまったか。」という感想をお持ちの方もいらっしゃるだろうと思います。何故ならユニバEは「本当に、ガチでハイリスク。」な銘柄だからです。 ところで、もう20年以上も前だったでしょうか、TBSで「徳川埋蔵金」を探すと言う特番が何度も組まれたことがありました。 番組では様々な資料を元にして徳川埋蔵金が隠されている可能性のある場所を実際に重機で掘りまくり、「これは本当に見つかるのか!」という期待感たっぷりのナレーションも相まって、私はいつも引き込まれ、無我夢中で見ていました。 そして熱中しているのは私だけではありませんでした。私の横には座右の銘が「一攫千金」というギャンブラーの父、そして私、その横には更に私の妹の3人が、そっくりな形に寝そべり、「川」の字になって目を爛々と輝かせてテレビ画面を凝視していたのです。 そして、そんな私達を母親が、「貴方達を見ているのが本当に情けない。叶いもしない夢をいつも見るばかり。そんなことよりもっと毎日の努力をなさい。埋蔵金なんか決して見つかりはしません。それに仮に見つかっても、貴方達は1円も貰えません。そんなに必死にテレビ如きを見るのは理解不能です。」といつも嘆いていました。 時は流れ、私は今ではおっさんになってしまいましたが、今でもあの「徳川埋蔵金番組」の高揚感をはっきりと思い出します。 私はユニバEに、 現代の徳川埋蔵金 を見出したのです。 父親のDNAを色濃く受け継ぎ、 いつも一攫千金のチャンスを狙っている、夢見がちな中年投資家 に成長した私の前に、陽炎のように魅惑的に現れたユニバEのフィリピン巨大カジノ構想と、その莫大な収益期待に、私はどうしても抗うことが出来なかったのです。なので、皆様方におかれましては今回の私の日記の内容を安易に鵜呑みにされませんよう、十分にご注意戴きますように重ねてお願い申し上げます。ここは負ければ「瀕死の重傷」を負うことは間違いのない危険な銘柄だからです。 それでは皆様を、魑魅魍魎(ちみもうりょう)な大魔界村、ユニバーサルエンターテインメントの世界へいよいよご案内しましょう。(続く)

Dec 27, 2013

-

超主力株概況1位、ウチヤマホールディングス。

さて今日から新しく超主力株概況シリーズを始めます。 1位 6059 ウチヤマホールディングス (東2、3月優待) ◎◎◎ PF時価総額1位の最高主力には、介護、カラオケ、飲食店が3本柱で、九州を地盤に全国展開しているウチヤマホールディングスが、前回の3位から更に順位を上げて登場しました。 現在の株価は622円、PBR0.93、株主持分比率は47.8%、今期予想PER6.62、配当利回り1.6%(10円)、総合利回り2.5%(10+5.5=15.5円、お米券は1枚440円で換算。)で、優待は400株保有でお米券5キロです。 ウチヤマHDは、介護・カラオケ・飲食店というありきたりで地味な3業種を展開しており、 不人気×3=やっぱり不人気ということで(笑)、上場以来安定して株価は低迷していましたが、今年に入ってその成長力の高さが評価されようやく株価も上昇していました。しかし11月25日に東証2部昇格と同時に大規模な 新株式発行と売り出し を発表し、株価が暴落して現在に至っています。 ただ、ウチヤマの成長のエンジンである介護事業の戦闘力(入居率は驚異の94.6%)&売上高の伸長には目を見張るものがありますし、 また、介護・カラオケ・飲食共に、同業他社に較べて極めて高い営業利益率を上げているところも魅力的です。 社長さんが「介護施設は高齢者のお世話をし過ぎないことがポイント。」と言っている位で、ある意味必要なレベルを「見切って」提供していることがこの高収益体制に繋がっているのだろうと思うのですが、そもそも宗教を持たない我々日本人にとっては、人生の最大の目標は「常に頑張る」ことだけだと私は思っているので、ウチヤマ的な程々のサービスというのは実に悪くないと個人的には感じています。学校で頑張り、会社で頑張り、最後は介護施設でも頑張る、それが日本人の幸せな人生の在り方なのではないかな?と思うんですね。 ↑ これは本当にもの凄く頑張っていますね。 更にウチヤマHDは介護物件流動化を通じて資金を上手く回転させることで高成長を続けています。 今回の大規模増資は我々既存ホルダーには大きなダメージとなりましたが、新たに手に入れた17億円で更に成長が加速するのは間違いないと思いますし、 今後東証1部昇格を目指して、更なる優待改善(100株優待の新設)に踏み切ってくる可能性も十分にあると考えています。 また12月25日現在のデータですが、 2373 ケア21 (PBR1.97&PER12.08)2374セントケアHD (PBR1.92&PER10.10)2398 ツクイ (PBR2.25&PER10.01)2400 メッセージ (PBR2.72&PER21.39)9707 ユニマットそよ風 (PBR0.77&PER8.25、ただしここはかなり安いと思う) などの同業他社と較べた場合にも、何故か「一人だけえらく安い」のも実に良いと思います。かつていずれも超主力として勝負した、ドラッグストア銘柄の2772ゲンキーやブライダル銘柄の2198アイ・ケイ・ケイにも「同業種内で何故だかそこだけ異常に安い。」という瞬間がありました。 以上を総合的に考えて、私は、ウチヤマHDは成長力・高い利益率・指標的な割安さの3拍子揃った、破格に総合戦闘力の高い銘柄と評価しています。 私は実は増資前の700円前後でも「保有している銘柄を全て広く見渡しても、ウチヤマ以上に良い銘柄はないな。」と考えてかなり買い増ししていたくらいだったので、今回の増資後の暴落局面の600円前後では腹を括って更に大量に買い乗せしました。2014年前半戦の私のPFの成績はウチヤマHDに懸かっているといっても過言ではありません。今後の業績推移をハラハラドキドキ楽しく見守っていこうと思っています。

Dec 26, 2013

-

主力株概況シリーズの始めに。

さて長年お送りしてきた「PF概況シリーズ」がようやく最終回を迎えたわけですが、シリーズはトップに戻ってこれからも当然続きます。引き続き御愛読よろしくお願い致します。 なおシリーズの最初にお断りしておきますが、この「主力株概況シリーズ」は私が良いと確信し、リスクを取って多額の資金を注ぎ込み主力に据えている銘柄について、自分の勉強と楽しみのために、そして少しでも精度の高い投資家になることを目指して熱く語るものですので、当然私の主観や推測をたっぷりと含んだポジショントークとなっています。そのため皆様方に置かれましては、迂闊に「みきまるワールド」に引き込まれない様十分に御注意下さい。そして日記の内容で皆様が儲かっても、損をしても私は当然責任は負えません。あくまでも自己責任での御利用をお願い致します。 また、各々の銘柄への私の評価や見立てに対する御意見・御批判は大歓迎ですが、ただ単に「買いあおりだー。」などと言うような全く建設的でないコメントは御遠慮下さい。悪意があると判断したもの、誹謗中傷を目的としていると考えられるもの、日記と関係のない広告的な内容のものなど、私が楽しく御機嫌でこのブログを継続していく上で支障があると判断した場合には、予告無く戴いたコメントを削除する場合があります。またその際には個別の削除理由も一切開示致しません。「投資は非常識なのが実は最も安全。」というのが私の持論ではありますが (笑)、 コメント欄の利用に関しては、常識の範囲内での御利用を何卒宜しくお願い申し上げます。 さて主力株概況シリーズですが、まずは超主力株から始まります。私の明日の食卓のおかずの質と量、そして同時に飼っている野良猫達の日々の食餌内容にダイレクトに直結する最重要な銘柄群ですね。 今日はまず前回の2013年4月のPFトップ10銘柄を復習しておきます。 1位 2769 ヴィレッジヴァンガードコーポレーション 2位 7605 フジ・コーポレーション 3位 6059 ウチヤマホールディングス 4位 3097 物語コーポレーション 5位 3654 ヒト・コミュニケーションズ 6位 9206 スターフライヤー 7位 3376 オンリー 8位 2786 サッポロドラッグストア 9位 8119 三栄コーポレーション 10位 9384 内外トランスライン うーん、前回から較べると銘柄は激変しています。上記のトップ10銘柄で現在も生き残っているものは半数以下であり、「おっとり優待族」の私にとってこの1年がどれほど苛烈で厳しいものだったのか、そして頑張ったつもりではあったものの、結果の悪さを加味すると今年4月の時点でどれほど私が慢心し、惰眠を貪っていたのかを痛感します。 私は過去たくさんの投資家の方々の栄枯必衰をつぶさに見てきました。そして、 投資家は成功し、成り上がったまさにその手法のせいで、滅び死を迎える。 ことが驚くほど多いことに気付いていました。そして、私の今年の凡庸な投資成績は、この法則の正しさを身を持って半ば証明することになってしまいました。 この数ヶ月の私は、「今年の何がいけなかったのか?」を反省し、その改善策を練り続ける毎日でした。1番いけなかったのは、過去数年の円高環境下では好業績を謳歌していたものの、円安が逆にデメリットになる銘柄を多く抱えていた(スターフライヤーや三栄コーポレーション、フジ・コーポレーション)のに、為替の影響を甘く見すぎていたことと、PF下位にフレッシュで素晴らしい銘柄が多くいたのに、今年の良好そのものの相場環境の下で悪い癖が出てのんびりとし過ぎて、戦闘力に応じた主力株の迅速・適切な入れ替えが遅れたことでした。 今回の「2014年PF」では初心に立ち返り、「今現在総合戦闘力が高いと考える」銘柄をその獲得ポイントの高い順にシンプルに10個並べるように努力しました。損出しを新年度に繰り越したい関係で一部まだ組み替え予定の部分が残っているのですが、現時点で大体は思い通りのPFとなりました。そして力が劣ると考えた銘柄は、大きな損失確定となったものを含め、全てトップ10からは姿を消す結果となりました。 そして、保有全476銘柄中、時価総額1位の最大主力に登場したのは、やはり「アノ」銘柄でした。それは、、、、、、、、 (続く)

Dec 25, 2013

-

幕内銘柄概況58位、クラウディア。

さて今日は久々にPF上位銘柄を紹介する主力株概況シリーズです。 58位 3607 クラウディア (東1、8月優待) ◎ PF時価総額58位には、ウェディングドレスメーカーのクラウディアが登場しました。 現在の株価は1138円、PBR0.71、株主持分比率49.5%、今期予想PER9.67、配当利回り3.5%(40円)、総合利回り4.3%(40+8.8=48.8円)で、優待は100株保有で8月株主にお米券2キロ、1000株でお米券10キロ(+自社指定取扱店舗で利用できる割引券1枚、ただしこちらはヤフオク平均落札価格100円のため0円で換算)です。 ウエディング関連には2418ベストブライダルなど力のある優待バリュー株が多いですが、このクラウディアも、指標的な割安さとまずまずの総合利回りを兼ね備えた良い銘柄と思います。ただ最近はウェディングドレス納入先式場のドレス内製化のダメージが深くて利益水準が以前に較べて急落しており、「ちょっと準主力進出は無理だな。この辺のPF順位が妥当かな。」という印象です。いずれにせよ、これからのクラウディアの戦いぶりをじっくりと見守っていく予定です。

Dec 24, 2013

-

2011~2013PF概況シリーズを終えて。

さて私がライフワークとして取り組み、足掛け3年の期間と「みきまる史上、最大の情熱」をかけてお送りしてきた、遠大な「2011~2013PF概況シリーズ」ですが、ようやく最後までやり遂げることが出来ました。 今回の「PF概況シリーズ」は、東日本大震災とそれに続く福島原発の重大事故を受けて、日本株市場が混乱の極みに陥っていた2011年3月21日に始まりました。 ちなみに当時の「PFトップ10銘柄」と、それぞれの勝負の帰結は以下の通りでした。 1位 2772 ゲンキー 平均して買値の2倍ちょっとで大部分を売却し、大きな成功事例となってくれた。その後まさかの優待廃止があり我々優待族の間で大騒動に発展したのも今では懐かしい。優待再開を受けて久方振りに買い戻し、現在優待株いけすで100株のみちんまりと保有中。 2位 3097 物語コーポレーション 苦手な高PBR銘柄だったが、実際の店舗の活気とクオリティの高さを目の当たりにして思い切って勝負に出た。結果としては平均して買値の3倍弱で持ち株の大部分を売却し、過去最大級の成功事例となってくれた。現在は増資の影響もあり株価は軟調だが、依然として成長力を有しており、恩株として900株をホールド中。 3位 2198 アイ・ケイ・ケイ 当時、他のブライダル銘柄に較べて破格に安かったことと、ライバルの少ない地方都市に特化して戦うと言うクレバーでニッチな戦略に強く共感して主力とした。その後更に買い増しして一時はダントツのPF1位の最高主力として戦った。ジャスダックから最終的に東証1部への出世を短期間で果たし、結果として株価も数倍化した。個人的にも爆発的な利益を上げることが出来て嬉しかった。今は1000株を恩株として感謝して保有中。 4位 7605 フジ・コーポレーション 当時は本当に破格に安かった。その後平均して買値の2倍ちょっとで持ち株の半分を売却し残りの持ち株を恩株化したが、相変わらず指標的に安いこと、また成長力も失っていないことから、依然として超主力の一角としてホールド中。 5位 1960 サンテック 東日本大震災後に復興関連銘柄として一時主力として勝負した。今から思うと、私は当時震災ショックでちょっと血迷っていた。結局その思惑は空振りに終わり、最後はかなり大きな損失を出して無念の完全撤退となった。「やはり私は非優待株では勝率が極端に低いんだなあ。」と改めてしみじみと実感する結果となった。 6位 8127 ヤマトインターナショナル 指標的な割安さ、優待力の高さを評価し、「優待ディフェンシブ銘柄のトップ枠」として一時主力化していた。東日本大震災後の私の「とにかく負けない銘柄を。」という保守的な意識を反映していたと考えられる。その意図通りで悪い銘柄ではなかったが、同時に成長力が弱く華のない銘柄ではあった。また、損失を出したわけではないが逆に大した利益にもならなかった。 超主力から主力、準主力へとポジションを落とした後も、PFの深海からドンドンと浮上してくる他の新しい生きの良い主力候補魚との徹底的な比較吟味の中で戦いに破れ続けてジリジリと順位を下げ、今は元の「優待株いけす」に戻った。結局、このヤマトインターナショナルを主力にしてしまうようなメンタリティーだからこそ、私はここまで致命的なミスを犯さずに市場で生き残れたし、しかし勝ちきって南の島に移住することもなかったのだと、今しみじみと思う。 7位 6630 ヤーマン 当時は指標的にも割安で、かつ優待に力があり、更には貴重な4月優待銘柄と言うことで光り輝いていた。結果としては「おっとり優待族」の私には珍しく売買タイミングも良かったこともあり、利益貢献は凄く大きかった。残念ながらその後「ヤーマンショック」とも呼ばれる慢性的な業績不振に陥り、今は恩株100株が優待株いけすの片隅に静かに眠るのみ。 8位 3078 ユニバース 指標的な割安さと成長力、本場青森産の林檎もしくは林檎ジュースという力のある優待を高く評価して主力の一角として勝負した。その安定した総合戦闘力を深く信頼しており、他の銘柄を主力にするべきかどうかの最終判断材料に「それはユニバースよりもトータルで良い銘柄なのか?」と自問するほどだった。魅力的過ぎたので、最期は同業の9948アークスに喰われて市場から消えた。その時は本当にショックだったし悲しかった。 初代の7508G-7HDから2代目のユニバースが引き継いで担っていた「基準優待バリュー株」の大役は、その後3代目として9058トランコムに引き継がれたが残念ながら優待を廃止してしまったので、4代目の9866マルキョウを経て、今は5代目の「とある小型優待バリュー株」が新しくその重責を負っている。 9位 5161 西川ゴム工業 自動車部品メーカーには「万年割安株」が多いが、当時の西川ゴムはそれにしてもあまりにも破格に安かった。株価上昇に伴いそこそこ利益になる水準で持ち株の大部分を売却し今は恩株が1000株残るのみだが、現在は代わりに5185フコクや7264ムロコーポレーションなどの新しくてフレッシュな自動車部品メーカーがPF上位に元気に登場している。 10位 8904 サンヨーハウジング名古屋。 略して「さんなご」。当時は我々バリュー系優待族の御用達銘柄の筆頭だった。優待廃止を受けて私は心が折れて去ったが、さんなご自体は今でも元気に盛業中。。。。。。 こうしてみると、3年弱前のPFトップ10銘柄の中で、今でもトップ10入りしているのは7605フジ・コーポレーションだけです。これは「相対的に良い銘柄」というのはやはり常に変化していくという厳然たる事実を反映しているのだと思いますし、「有効な投資戦略」が常に変化し続ける厳しい株式市場で生き残り続けるにはそうあるべきなんだろうとも感じています。 いずれにせよ、これからもこのライフワークの「PF概況シリーズ」を書き続けることを通して、少しでも総合戦闘力が高くて生きの良い銘柄をPF上位に集結させることが出来るように、絶え間ない努力を続けて行こうと思っています。

Dec 23, 2013

-

PF概況最終回473位、マルマン。

さて長年お送りしてきたPF概況シリーズですが、いよいよ最終回です。 473位 7834 マルマン (東JQS、9月優待) × PF時価総額473位の最下位銘柄は、ゴルフクラブが主力のマルマンです。現在の株価は160円、PBR1.39、株主持分比率は24.7%で利益剰余金はマイナス、今期予想PER28.07、配当利回り0%(0円)、総合利回り3.1%(0+5=5円、優待品は私の独断で500円で換算)で、優待は100株保有で豆乳おからクッキー2袋+豆乳おからせんべい1袋です。 ちなみに前年の2012年は電動歯ブラシ1本でした。 また通常優待以外に株主への「特別優待販売」のお知らせが来ることもあります。 定価からの割引率は高いようですが、私はゴルフをしないのでこれがお得なのかどうかは良く分かりません。 マルマンは業績は厳しいですが、1万円台の投資でこれだけの優待を戴けると言うのはある意味驚きです。これからも現行の優待制度が続く限りはホールドしていく予定です。。。。。。。。。 さて長年お送りしてきたPF概況シリーズですが、この最終回マルマンを持って終了となります。このシリーズを最後までこうしてやり遂げるのが私の投資家としての長年の大きな目標だったので、それを今回ついに達成できて嬉しく思います。皆様、長い間お付き合い戴き本当に有難う御座いました。 2011~2013ポートフォリオ概況 完

Dec 21, 2013

-

PF概況472位、コックス。

さて今日は通常のPF概況シリーズです。 472位 9876 コックス (東JQS、2月優待) × PF時価総額472位の序の口銘柄はイオン系のカジュアル衣料専門店のコックスです。この数年大赤字が続き業績はズタボロ&利益剰余金マイナスという厳しい状態です。 現在の株価は195円、PBR0.37、株主持分比率は68.5%、今期最終赤字予想、配当利回り0%(0円)、総合利回り6.2%(0+12=12円、優待券はヤフオク平均落札価格の額面の60%で換算)で優待は100株保有で2000円相当の株主優待券です。 コックスが業績低迷から脱出できる日が実際に来るのかは私には全く分かりませんが、この手の「業績不振&低位優待株」を迷わず買ってホールドできるのは我々優待族にしか出来ない芸当ではありますし、意外なほどに勝率も高いんですね。 コックスはたまに株価が「プチ噴火」することがあり、そういった時には売却し、また落ち着いて休火山になったら買い戻す、そして再噴火するまでは優待を楽しみに再びゆったりのんびりホールド、という「火山作戦」が有用な銘柄ですね。

Dec 21, 2013

-

PF概況471位、山喜。

さて今日は通常のPF概況シリーズです。 長年にわたってお送りしてきたこのシリーズもいよいよ大詰めですね。 471位 3598 山喜 (東2、3・9月優待) △ PF時価総額471位は、紳士用ドレス・カジュアルシャツ大手の山喜です。 現在の株価は 196円、PBR0.27、株主持分比率は38.3%で利益剰余金はマイナス、今期予想PER15.81、配当利回り1.0%(2円)、総合利回り6.1%(2+10=12円、優待券はヤフオク平均落札価格の額面の25%で換算)で、優待は100株保有で年2回、2000円分の買い物券を1枚(使用には一定の条件あり)です。 山喜は財務状態に懸念はありますが、総合利回りも高いですし、何と言っても1単元が安いですし、PFの片隅で1枚ホールドしていくのには大きな問題はないものと考えています。

Dec 20, 2013

-

幕内銘柄概況57位、サイゼリヤ。

さて今日はPF上位銘柄を紹介する幕内銘柄概況シリーズです。 57位 7581 サイゼリヤ (東1、8月優待) ○ PF時価総額57位の上位銘柄は、低価格のイタリアファミレス『サイゼリヤ』を直営展開するサイゼリヤです。 現在の株価は1259円、PBR0.95、株主持分比率は76.8%、今期予想PER12.90、配当利回り1.4%(18円)、総合利回り 2.2%(18+10=28円、優待品はヤフオク平均落札価格の額面の50%で換算)で、優待は100株保有で2000円相当、500株で10000円相当、1000株で20000円相当の品物(オリーブオイルやワインなど)です。 (↑ ベーコンとほうれん草のサイゼリヤ優待アンチョビソテー) ネット上では「優待は前の食事券の方が良かった。」と言う声が大多数のようですが、私は今回の優待はサイゼリヤならではの素晴らしい内容だと思いました。そして現状の株価位置が指標的に比較的安いことから、来年は1000株優待品を貰おうと思って買い増ししました。 サイゼリヤはこの数年厳しい業績に沈んでいましたが、「今期はやれる。回復できる。」と会社側は強気です。実際にどうなるのかを楽しみにしながら、のんびりとホールドの予定です。

Dec 19, 2013

-

PF概況470位、ワイエスフード。

さて今日は通常のPF概況シリーズです。 470位 3358 ワイエスフード (東JQS、非優待株) × PF470位は、九州地盤に筑豊ラーメン「山小屋」、「ばさらか」などの店舗を展開し、直営からFCへと軸足を移したワイエスフードです。 ワイエスフードの店舗はお店によって味、サービスにばらつきが極めて大きく、美味しい所は美味しいのですが、しょっぱくてとても食べれたものじゃないところも残念ながらあります。結局そうした「店舗総合力の低さ」が現在の悲惨な業績に結実したということだと思います。日本の消費者は世界一厳しいですし、ワイエスフードの各店舗は「当然に求められる平均値」に及んでいないんですね。 現在の株価は228円、PBR0.42、株主持分比率49.2%、今期予想PER25.33、配当利回り0%(0円)で、業績不振で優待廃止後のため優待もありません。一応、以前の優待を見ておきましょう。 優待券を返送すると山小屋の商品と交換することもできました。 ワイエスフードの過去の株価と業績推移を見ていると、「企業は生き物なんだなあ。」ということを痛感します。クオリティの劣るラーメンチェーンが元気に生き抜けるほど日本の株式市場は甘いところではないんですね。 そんなワイエスフードですが、前回の四季報に「株主優待復活を検討」と書いてあったので、「PBRも低いしちょっと面白いな。」と思って株価が100円台だった時に10枚だけ拾っていました。ただ、その後偶然に「プチ仕手化」して株価が300円を大きく超える瞬間があったのでその時に9枚を売却し、現在は1枚が恩株(?)としてPFの最深海に残るのみです。優待復活があるのか、業績の再浮上はあるのか、しっかりと見ていこうと思っています。

Dec 18, 2013

-

幕内銘柄概況56位、G-7ホールディングス。

さて今日はPF上位銘柄を紹介する幕内銘柄概況シリーズです。 56位 7508 G-7ホールディングス (東1、非優待株) ◎~◎◎ PF56位は、いわゆる「オートバックス4兄弟」次男のG-7ホールディングスです。最近はオートバックスよりも業務スーパーの方がメイン業態となってきていますね。 現在の株価は746円、PBR0.84、株主持分比率は37.0%、今期予想PER6.63、配当利回り3.2%(24~34円)で、優待はありません。 いや、実はG-7は以前は優待株でした。皆様もご存知ですね。そしてその頃には私はこのG-7ホールディングスを「基準優待バリュー株」として深く信頼し、投資判断の礎となる銘柄として極めて高く評価していたのです。 G-7優待廃止の衝撃 はあまりにも大きな物でした。私は開示情報を見た瞬間からショックで全身が硬直し、悪寒がして歯の根がガチガチいって合わず、大量の汗が目に入り曇ってパソコンの画面はまともに見えず、おまけに手も震えてマウスもまともに動かせないという悲惨な状況に突然にして陥りました。優待バリュー株投資家として、そこは私の「絶対に攻め込まれてはならない急所」だったのです。 当時のトラウマは今でも鮮明に残っており、このG-7の日記も本当は書きたくないので飛ばしたかったくらいなのですが、それでは投資家として成長できないと思うのでこうやって頑張って書いています。 結局私はその後G-7を売り切ることはしませんでした。ファンダメンタルズが超良好な優良株なので、自分の中にどうしても売却の理由を見出せなかったのです。ただG-7に関しては「考えるとすぐに胃液が込み上げて来る。」という精神的に瀕死の重傷だったので、優待廃止後、これまでG-7に日記で言及することはありませんでした。 今、改めて冷静にG-7を見てみると、依然として成長力も維持していますし実に良い銘柄だと思います。「G-7が今でもあの頃のような頼もしい鉄板優待株でいてくれたら、、、、」と思わずにはいられないですが、我々投資家には残念ながら常に未来しかありません。過去を振り返って見ても何にもなりませんし、これからも「輝いていた頃のG-7」に匹敵するような優待バリュー株を発掘し続けられるように、日々精進して行きたいと思います。

Dec 17, 2013

-

PF概況469位、中京医薬品。

さて今日はいよいよクライマックスを迎えたPF概況シリーズです。 469位 4558 中京医薬品 (東JQS、3月優待) ○ PF時価総額469位の序の口銘柄は、配置医薬品(いわゆる置き薬)の大手の中京医薬品です。そういえば昔は私の実家にも祖父の部屋に置き薬がありました。中に入っていた「風邪の時の喉のイガイガ止めか何か」のキャンディを全部盗み食いしたのがバレて、じいちゃんに滅茶苦茶怒られたのを懐かしく思い出します。 現在の株価は291円、PBR1.12、株主持分比率は56.4%、今期予想PER27.20、配当利回り1.7%(5円)、総合利回り5.2%(5+10=15円)で、優待は100株保有で1000円相当の自社取扱商品です。 薬屋さんが開発しただけあってなかなか複雑な深みのある味わいのカレーです。 私はカレーうどんにして食べました。 中京医薬品は何しろ1単元が安いですし、総合利回りもまずまず出ていますし、優待族的には非常に良い銘柄です。PF最下位近辺でこの素晴らしいポテンシャル。優待株投資は文句無く無類に楽しいですね ♪。

Dec 16, 2013

-

幕内銘柄概況55位、ハピネット。

さて今日はPF上位銘柄を紹介する幕内銘柄概況シリーズです。 55位 7552 ハピネット (東1、3月優待) ◎~◎◎ PF時価総額55位の上位銘柄は、玩具卸で圧倒的首位のハピネットです。指標的な割安さ、優待力・総合利回りの高さが評価され、PF上位に進出してきました。 現在の株価は828円、PBR0.76、株主持分比率は40.7%で有利子負債は0、今期予想PER8.29、配当利回り2.7%(22.5~25円)で、優待は自社オリジナルDVD・おもちゃリストから100株で1つ、500株で2つ、1000株で3つです。 仮に優待品を1つ2000円とすると、総合利回りは5.1%(22.5+20=42.5円)となります。私は今年は1000+100株保有で合計4つ貰いました。具体的に見て行きましょう。 どれも素晴らしい内容でした。というか、最近のおもちゃって私が子供の頃のと較べるとどれも飛躍的にクオリティが上がっていて、大人が遊んでも滅茶苦茶面白いですね。 ハピネットは指標的にもかなり割安ですし、優待内容も非常に魅力的です。また今期は密かに 業績好調 でもあります。このところ来年2月国内発売の「プレステ4」関連銘柄として少し株価が反応していますが、まだまだ十分に安いと思います。今後PF上位銘柄としてホールドして気長に応援していく予定です。

Dec 14, 2013

-

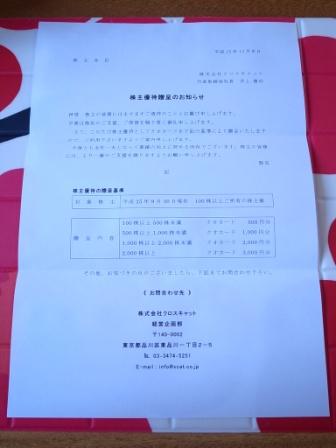

PF概況468位、クロスキャット。

さて今日は通常のPF概況シリーズです。 468位 2307 クロスキャット (東JQS、9月優待) △ PF468位は、ソフトウエア開発中心の中堅SIのクロスキャットです。現在の株価は295円、PBR1.45、株主持分比率は48.6%、今期予想PER18.10、配当利回り2.7%(8円)、総合利回り4.4%(8+5=13円)で、優待は100株保有で500円相当のクオカードです。 クロスキャットは 9月5日に100株優待を新設 したのですが、その翌日は買いが殺到して一時は347円のストップ高となりました。ただ、冷静に考えれば5万円以下での投資で総合利回り5%を確保できる優待銘柄など他にいくらでもあるわけですから、それは騰がりすぎです。 最近は「株主優待新設」のパワーの強さが非優待系の投資家の方にも広く認知されるようになりました。そしてその影響で今回のクロスキャットのように優待新設を機に大量の投機資金が流入して株価が大きく乱高下する事例が増え始めています。 私は以前から「ファンダメンタルズに問題のない銘柄の優待新設は黙って即買い。」であると公言してきましたが、最近はこの原則が必ずしも当てはまらない場合も多くなってきています。落ち着いて深呼吸し少し待って、短期資金が去った後でゆっくりと静かに出動して買った方が結果が良いことがあるんですね。 株式市場では破られない法則はない。 というのが、唯一絶対の真実であることと、市場の神々しいまでの深遠さをまざまざと思い知らされますね。

Dec 13, 2013

-

幕内銘柄概況54位、ヤマトインターナショナル。

さて今日はPF上位銘柄を紹介する幕内銘柄概況シリーズです。 54位 8127 ヤマトインターナショナル (東1、8月優待) ◎ PF時価総額54位は、「クロコダイル」、「エーグル」が主力ブランドの中堅アパレル、ヤマトインターナショナルです。 現在の株価は436円、PBR0.43、株主持分比率は70.6%と良好、今期予想PER16.33、配当利回り3.7%(16円)、総合利回り6.0%(16+10=26円)で優待は100株保有で1000円相当、500株保有で3000円相当の自社製品です。今日は私が過去に戴いた優待品をドーンと見ていきましょう。 まず今年2013年度の500株優待品は、「クロコダイルソックス2足+エーグルステンレスボトル」でした。 ちなみにこのステンレスボトル、私は「白」でしたが色違いがあったようです。もしも他の色を貰われた方がいたら、是非コメント欄で情報を下さい。 次に昨年2012年度の500株優待品は、「クロコダイル トートバック+ソックス2足」でした。 そして2011年度の500株優待品は、「クロコダイルソックス+2ウェイネックウォーマー+フリースマフラー」でした。 使用法の図説を見ながら、 私が実際に試してみました。こんな感じになります。 2010年度の500株優待品は「クロコダイルソックス+膝掛け用ブランケット」でした。 2009年度の500株優待品は「クロコダイルソックス+エーグルバスタオル」でした。 そして上記の優待品のほとんどは今でも元気に愛用中です。ヤマトインターナショナルの商品というのは丈夫に作ってあり、とっても長持ちするんですね。 ヤマトインターナショナルは成長力が弱く大きな値上がりを狙えるというタイプの銘柄ではありませんが、財務状態が良く低PBRで(資産バリュー)、かつ優待に力があり総合利回りも高い(優待バリュー)という一定の魅力があり、総合点が高くバランスの取れた欠点の少ない優待バリュー株であると評価しています。ただ私はこのところ厳しい相場が予想される来年を見据えてPFの「選択と集中」を加速させており、ここはポジションダウンの予定です。ただ少なくとも優待MAXの500株はこれからも当然ホールドしていきます。

Dec 11, 2013

-

PF概況467位、丸善CHIホールディングス。

さて今日は通常のPF概況シリーズです。 467位 3159 丸善CHIホールディングス (東1、7月優待) △ PF時価総額467位は、大日本印刷傘下で、本屋さんの丸善書店、ジュンク堂書店、学術書の雄松堂書店を持つ丸善CHIホールディングスです。本屋さん大好き人間の私には昔からお馴染みの銘柄でもあり、今年の意外な(?)優待新設を機に大喜びで新規参戦しました。 現在の株価は309円、PBR0.91、株主持分比率は26.9%、今期予想PER64.38、配当利回り0%(0円)、総合利回り3.2%(0+10=10円)で、優待は100株保有で1000円相当の商品券です。 商品券を使える店舗は全国に広がっており利便性にも問題はありません。丸善CHIHDは指標的には全く見るべきところはありませんが、かなり小額の投資で1000円分の実用的な商品券を戴けるので、優待を楽しみに1枚保有していくのには大きな問題はない銘柄であると考えています。

Dec 10, 2013

-

幕内銘柄概況53位、あかつきフィナンシャルグループ。

さて今日はPF上位銘柄を紹介する、幕内銘柄概況シリーズです。 53位 8737 あかつきフィナンシャルグループ (東2、3・9月優待) ◎~◎◎ PF53位は、あかつき証券を中心とする企業グループで、証券、商品を事業展開し、傘下に日本証券新聞社を持つあかつきフィナンシャルグループです。現在の株価は1395円、PBR1.34、株主持分比率は28.0%、今期予想PER4.16、配当利回り2.2%(30円)、総合利回り4.4%(30+30=60円、優待は額面の50%で換算)で、優待は1000株保有で年2回、自社グループ発行の「日本証券新聞」6カ月間購読無料です。 この新聞、投資家としては単純に読み物として楽しいですし、たまに良い投資のヒントになることもあるので、実に嬉しい優待品です。 最近興味深かった記事をいくつか具体例として載せておきます。 私はあかつきFGが今の株主優待制度を新設したときにすぐに調べたのですが、その時にちょっと「おぇー」となりました。このコード番号になんか見覚えがあるなあと思ったら、商品先物会社の旧洸陽フューチャーズ→大洸ホールディングス→あかつきFGと社名を変更してきた銘柄だったからです。 実はここでは大洸ホールディングス時代に大敗して手酷いダメージを受けた苦い思い出があり、私はその時の悪夢を久々に思い出したのですが、結局は優待が欲しくてすぐに気持ちを切り替えて再参戦しました。(笑) 結果としてはあかつきFGはその後業績が急回復し、私にとっては思いがけない孝行息子となってくれました。これからも業績推移をしっかりと見ながらホールドしていく予定です。

Dec 9, 2013

-

その砂金の1秒に。

人生は皆平等に有限。これは100%の真実です。私が今年ロレックスを鬼買いしたのは、自分に与えられた1秒1秒が貴重で取り返しのつかない、かけがえのないものであることを瞬間瞬間で実感し、その大切さを日々体感するためでした。ロレックスの文字盤を見る時、私はいつもまばたきもせず凝視します。 その「砂金の1秒」をロレックスの魔法で無限に拡大し、優待株だけで経済的自由を達成できることを実証すべく、これからも死力を尽くします。

Dec 8, 2013

-

PF概況466位、京王ズホールディングス。

さて今日は通常のPF概況シリーズです。 466位 3731 京王ズホールディングス (東マ、10月優待) △ PF時価総額466位は、東北地盤の携帯販売中堅の京王ズホールディングスです。 現在の株価は334円、PBR0.83、株主持分比率は48.1%、今期予想PER8.93、配当利回り1.5%(5円)、総合利回り4.5%(5+10=15円)で、優待は100株保有で 1000円相当のオリジナルクオカードです。 このクオカードのデザインはかなり可愛いですね。 京王ズホールディングスは不祥事が発覚し、現在 「特設注意市場銘柄」 となっています。(特設注意市場銘柄一覧は こちら ) 抜け出せなければいずれは上場廃止となる運命で、その意味では、 日本を代表する「優待闇株」 とも言えます。今後の京王ズの運命やいかに? 私もホルダーとしてハラハラワクワクドキドキ楽しく見守っていく予定です。

Dec 8, 2013

-

幕内銘柄概況52位、ダンロップスポーツ。

このところ8・9月優待銘柄の到着ラッシュでその選別作業に追われています。撮っただけで仕分けの出来ていない写真だけで2000枚程度はあり、私は処理能力の限界スレスレで嬉しい悲鳴を上げています。更にここからは勤め人の宿命として忘年会もたくさんあることから、しばらくは日記の更新が滞り気味になるかもしれません。御了承下さい。さてそんな中ですが、今日はPF上位銘柄を紹介する幕内銘柄概況シリーズです。 52位 7825 ダンロップスポーツ (東1、12月優待) △ PF時価総額52位の上位銘柄は、住友ゴム系で国内首位のゴルフクラブ製造・販売会社のダンロップスポーツです。 現在の株価は1261円、PBR1.02、株主持分比率64.0%、予想PER24.39、配当利回り3.2%(40円)、総合利回り4.0%(40+10=50円)で、優待は100株保有で、1.ゴルフボール6個、または2.テニスボール12個、または3.自社グループ商品、または4.クオカード1000円相当です。順番に内容を見ておきましょう。 まずはゴルフボールです。 次にテニスボールです。 次に自社グループ商品です。優待品は100株保有と1000株保有では少し内容が異なります。昨年2012年に戴いた実例を見ておきましょう。 まずは1000株優待品の「ゼクシオギフトセット」です。 続いて100株優待品のスリクソンギフトセットです。 1000株優待品は100株優待品より内容はいいですが、その差は大きな物ではありません。こうして見ると、やはり優待と言うのは最小単位で取った方がお得ということ(=優待ミニマムの法則)が実感できますね。 ダンロップスポーツは悪い銘柄ではありませんが、12月優待権利を目前にしてかなり株価が騰がって妥当なところまで評価されている事もあり、私はそろそろ持ち株の一部を売却の予定です。ま、いずれにせよ、最低1枚はこれからものんびりとホールドして行こうと思っています。

Dec 6, 2013

-

PF概況465位、岡谷電機産業。

さて今日は通常のPF概況シリーズです。 465位 6926 岡谷電機産業 (東1、3月優待) ◎ PF465位は、電子機器のノイズ、サージ対策用コンデンサー等が主力で、海外比率の高い岡谷電機産業です。 現在の株価は360円、PBR0.93、株主持分比率は 65.5%、今期予想PER20.57、配当利回り2.5%(9円)、総合利回り4.9%(9+8.8=17.8円)で、優待は100株保有でお米券2キロ分です。また3年以上継続して保有の場合更に1キロ分が追加されます。 私は 2008年10月6日に参戦 して以来ずっとのんびりと持ちっぱなしなので、現在3キロ分のお米券を戴いています。 岡谷電機産業は1単元が小額で買いやすいですし、総合利回りも高いですし、優待族的には非常に良い銘柄です。これからも現行の優待制度が続く限りはゆったりとホールドして応援していく予定です。

Dec 4, 2013

-

祝!、イートアンド東証1部昇格。

本日、私のPF5位の超主力で「大阪王将ブランド」が柱の2882イートアンドの 東証1部昇格 が発表されました。 私はイートアンドの優待を昨年初めて貰った瞬間に、その冷凍庫に入りきらないほどの凶暴でやんちゃなパワー溢れる過剰感に圧倒され、「この銘柄はかなりキテル。勝てるかどうかは別にしてここは大負けは絶対無いな。」と直感し、その後一貫して主力株として勝負してきました。 そして今日の待望の東証1部昇格。ホルダーとして本当に嬉しく思います。今後は東証1部銘柄として本家9936王将フードサービスに迫る活躍を見せてくれることを期待しています。本日はおめでとう御座いました。

Dec 3, 2013

-

幕内銘柄概況51位、アイエーグループ。

いよいよ12月ですね。今日は小型の優待バリュー株は株価が堅調なところが多くて、私は久々に、本当に久々に、ちょっとホッとする感じの1日でした。さて今日はPF上位銘柄を紹介する幕内銘柄概況シリーズです。 51位 7509 アイエーグループ (東JQS、非優待株) ◎ PF時価総額51位の上位銘柄は、神奈川地盤のオートバックスFCのアイエーグループです。現在の株価は663円、PBR0.45、株主持分比率45.7%、予想PER5.89、配当利回り3.6%(24円)です。ここは以前優待株だった頃には、 最大でPF1位の超主力としていたこともあったのですが、まさかの優待廃止で心がポッキリと2つに折れ、その後少しずつ売却を進め順調に順位を落としてきました。 ただアイエーは指標的な割安感は相変わらず極めて濃厚です。それは第3位の大株主に「割安株がんこ投資」で知られる「BBHフォー・フィデリティー・ロー・プライスストック」が登場していることが証明していますし、また大株主に自社が登場(13.0%保有で2位)しており、将来的にMBOの可能性も0では無いと感じていることから、今のところ現金代わりという部分も含めてPF上位の一角に辛うじて踏み留まっています。

Dec 2, 2013

-

PF概況464位、グリーンランドリゾート。

さて今日はゴール寸前ラストスパート中の通常のPF概況シリーズです。 464位 9656 グリーンランドリゾート (東2、6・12月優待) ◎ PF時価総額464位の序の口銘柄は、九州などで遊園地、ホテル、ゴルフ場を経営しているグリーンランドリゾートです。 現在の株価は342円、PBR0.34、株主持分比率は47.3%、今期予想PER17.72、配当利回り2.3%(8円)、総合利回り7.0%(8+16=24円、優待券はヤフオク平均落札価格の1枚400円で換算)で、優待は100株保有で年に2回遊園地等無料入場券を2枚です。 グリーンランドリゾートは、「アトラクション数日本一」を誇る広大な遊園地です。 今日はその実際を少し御覧戴きましょう。 入り口からして「昭和感」が濃厚に溢れていますね。 良く見ると、株主大募集のお知らせも貼ってあります。 敷地はとにかく広大です。数時間ではとても回りきれないですね。 お客さんがいないという訳ではないのですが、とにかく広いので人口密度は低いです。のんびりとした遊園地ですね。 レトロなアトラクションの数々が「忘れかけていた昭和」をしっかりと思い出させてくれます。どれも古いですが、メンテナンスはしっかりとされていますし十分に楽しめます。 さあ、1日遊んで出口に到着しました。皆様、「バーチャルグリーンランドリゾートの旅」、お疲れ様でした。 グリーンランドリゾートは、買いやすい1単元株価、超低PBR、高い総合利回りの3拍子が揃っており決して悪くはない銘柄です。10000株保有すると「VIPフリーパス」が貰えるので、私もいつかは一度は戴きたいと思っています。

Dec 1, 2013

全27件 (27件中 1-27件目)

1

-

-

- REDSTONE

- (確定情報) 武道のアルカナ、パッシ…

- (2024-08-08 08:43:40)

-

-

-

- どんな写真を撮ってるの??(*^-^*)

- 四国2023景勝地探して(23)岩屋川渓…

- (2024-11-12 18:24:02)

-