[優待株について] カテゴリの記事

全3780件 (3780件中 101-150件目)

-

2021~24PF概況347位、江崎グリコ。

さて今日は2021~24PF概況シリーズです。347位 2206 江崎グリコ (東P、6月優待) ○ PF347位は、『ポッキー』などチョコ、ビスケット菓子メーカー大手の江崎グリコです。 現在の株価は4274円、時価総額2926億円、PBR1.05、自己資本比率は65.9%、今期予想PER19.84、配当利回り1.9%(80円)、総合利回り2.1%(80+10=90円)で、優待は100株保有で1000円相当などの自社グループ商品です。 優待内容はかなり良いと思います。 何と言っても、この箱が可愛いよね。 中身も間違いのない物ばかり。 江崎グリコは絶対的に安いという株価水準ではありませんが、同業で優待付きの所謂「お菓子優待株」である2201森永製菓、2208ブルボン、2211不二家、2220亀田製菓あたりがマーケットでかなり高く評価されていることを考えると、「お菓子銘柄としては安い」という言い方ができると思います。と言うか、チャンスがあれば自分も優待MAXとなる1000株欲しいなあ、とずっと思い続けています。

Jan 30, 2024

-

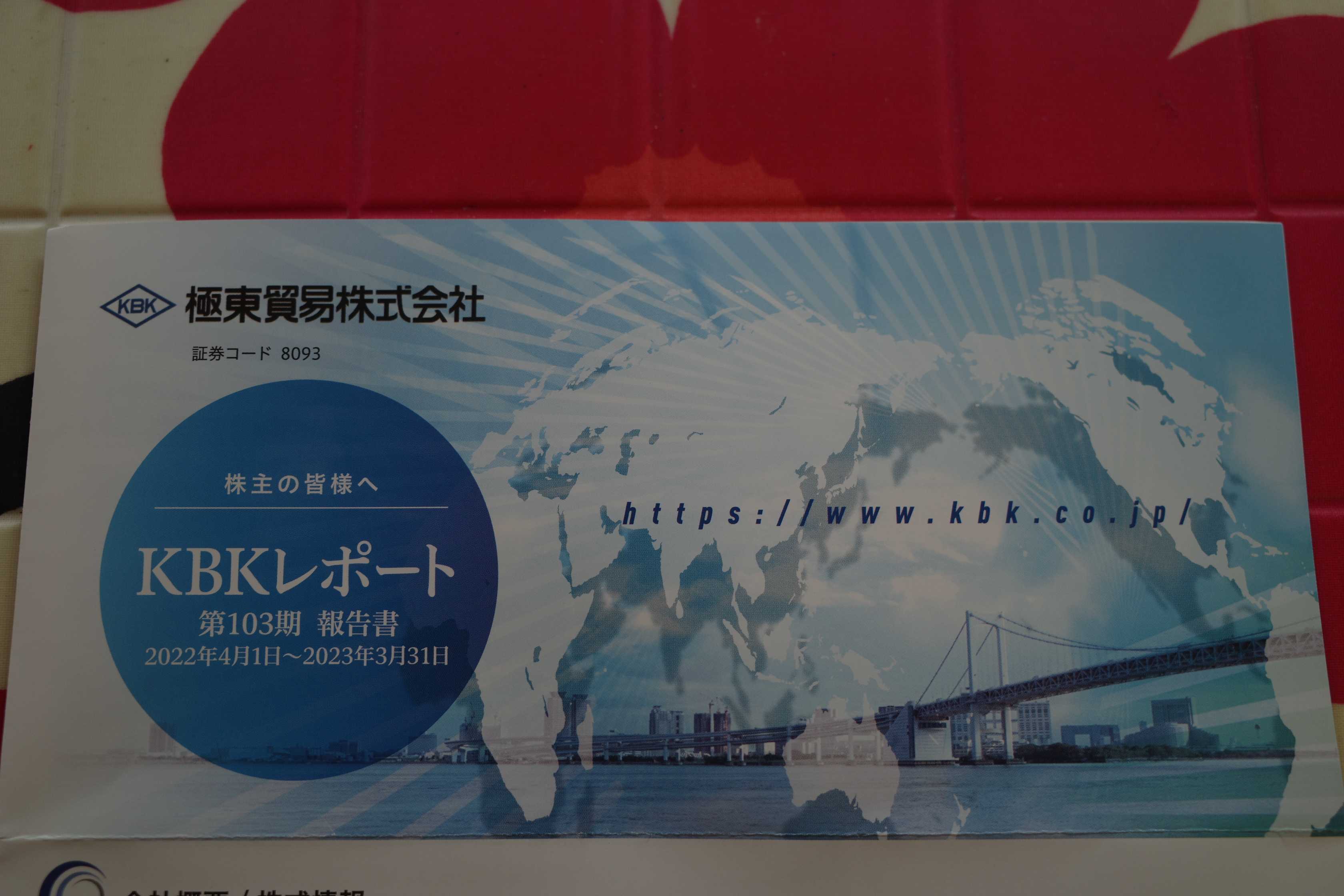

2021~24PF概況346位、極東貿易。

さて今日は2021~24PF概況シリーズです。346位 8093 極東貿易 (東P、3月優待) ○ PF346位は、産業向け機械、設備、高機能材料の専門商社で、海外販路に強みを持つ極東貿易です。 現在の株価は2170円、時価総額282億円、PBR1.08、自己資本比率は50.4%、今期予想PER17.37、配当利回り5.8%(124.9円)、総合利回り6.0%(124.9+5=129.9円)で、優待は200株保有で1000円相当のクオカードです。 極東貿易は指標的には妥当な株価位置と思いますが、十分過ぎる程の総合利回りが出ていますし、ポートフォリオ中位としては何の問題もない良い銘柄であると評価しています。

Jan 29, 2024

-

優等生と劣等生。

2020年のコロナショックの真っただ中で2つのアパレル銘柄を買いました。 1つは「アパレル業界の勝ち組」と目され、元々市場からの評価が高かった クオリティ株 の 7606ユナイテッドアローズ。 もう1つは株価大暴落で当時華麗に逆10バガーをキメていた ディープバリュー株 の8219青山商事。 コロナ真っ只中の当時の自分の現場感覚では、「ユナイテッドアローズは元々業界の勝ち組だしすぐに業績は回復するだろう。ここは鉄板。青山商事はビジネスモデルが完全に崩壊してるしもう元に戻らないかもしれない。でもPBRが0.1倍台前半で財務状態もそれほど傷んでおらずウルトラディープバリューなので、こっちを多めに行こう。」という判断でした。 でも心の奥底では、「ここで優良株のユナイテッドアローズじゃなくてポンコツ&オンボロ株の青山商事を選んじゃうようなメンタリティーだから、自分はいつまで経ってもmonster級の投資家になれないんだろうな。でもそういう性格だし、仕方ないよな。」とちょっとしょんぼりもしていました。、、、3年が経過してみると、鉄板だったはずのユナイテッドアローズは想定通り業績は戻ったものの株価はあまり回復しませんでした。 私が現場観察をして見るところでは、都会の駅ビルや高感度なファッションビルに入居しているファーストラインの「ユナイテッドアローズ」やセカンドラインの「ビューティ&ユース ユナイテッドアローズ」は非常に好調です。 ただ、全国津々浦々に広がる巨大イオンなどの普段使いのショッピングモールに展開しているサードラインの「ユナイテッドアローズ グリーンレーベルリラクシング」に客があんまり入っていなくて不調に見えるので、そこが会社の想定外だったのではないか?と感じました。 アパレル業界はとにかく競争が厳しい所ですし、グリーンレーベルリラクシングだと 2685アダストリア の出来の良い各店舗に総合戦闘力で割り負けしているというのが実情なのではないか?と個人的には感じています。 一方の青山商事は業績も株価も急回復しました。コロナの頃に「明るい墓場」同然だった店内に相変わらず客足は大して戻っていませんが、それでも明白に最悪期は脱しており、株式市場はそこを高く評価したのです。 「その時に市場で最も不人気で、先行きも真っ暗に見える銘柄に大きく張る」やり方の有効性を改めて再認識する出来事でしたし、前世紀の大投資家ジョン・テンプルトン の、 皆、私に見通しが有望な銘柄はどれかと聞く。だがその質問は間違っている。本当は、見通しが一番暗い銘柄を聞かなければならないのだ。 と言う言葉の深さを改めて感じる出来事でもありました。 、、、と、ここまで「投資ポエム」を楽しく書いて参りました。 今回の記事で何が言いたかったのかと言うと、今自分は「ここは第2の青山商事だな。」と考える所に思い切り資金を投入して戦っているので、当時のことを、「青山の陣」での何が成功のエッセンスだったのかを、改めて深く考え直していたのです。 次の戦いもうまくいくといいな。。。

Jan 27, 2024

-

2021~24PF概況345位、美津濃。

さて今日は2021~24PF概況シリーズです。345位 8022 美津濃(東P、3・9月優待) ○ PF345位は、スポーツ用品専業大手でオーナー系の美津濃です。って言うか、ミズノって感じで美津濃と書くんですね。ここの株を買うまで全く知りませんでした。 現在の株価は4340円、時価総額1154億円、PBR0.82、自己資本比率は68.8%、今期予想PER9.02、配当利回り1.6%(70~80円)、総合利回り1.8%(70+7=77円、100株優待の割引券10枚のメルカリ平均価格の700円で換算)で、優待は100株保有で年1回3月株主に20%割引優待券10枚などです。 美津濃は指標的にも安いですし、過去の業績推移もまずまず安定していますし、PF中位としては良い銘柄であると考えています。

Jan 26, 2024

-

2022~24主力株概況110位、アークス。

さて今日は2022~24主力株概況シリーズです。 110位 9948 アークス(東P、2月優待) ◎ PF時価総額110位の上位銘柄は、北海道・青森・岩手でトップシェアを誇るスーパーチェーンのアークスです。 私は2010~2011年頃に青森地盤のスーパーである 旧3078ユニバース を主力の一角として戦っていたのですが、その後アークスに経営統合されたためスライドしてアークス株を多く持つことになりました。ただその後株価が上昇したため持ち株をチビチビと売却して一旦は「優待株いけす」に戻っていました。 2021年12月に様々な食品スーパー銘柄の相対的な比較をしているときに、「アークスは業界上位だし、指標的にも安いし、積極的かつ妥当な価格での手堅い同業者M&Aを通じての成長力もあるし、もっとポートフォリオ上位で持つべき銘柄だな。」と感じて、1000株まで買い増しをしたために久しぶりにPF上位に登場してきました。 現在の株価は2903円、時価総額1674億円、PBR0.94、自己資本比率63.6%、今期予想PER15.52、配当利回り2.0%(58円)、総合利回り2.7%(58+20=78円)で、優待は100株保有で自社商品券もしくは全国共通ギフト券2000円相当、もしくは青森県産りんご3キロ、もしくはりんごジュース1箱です。ユニバースの優待制度が残ったのが旧ホルダーとしては嬉しかったですね。 アークスは今や「北海道・東北の輝く一番星☆」ですし、 イオン等のスーパー列強との今後の死闘を楽しみにこれからもホールドして応援していく予定です。。。。。。。2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jan 25, 2024

-

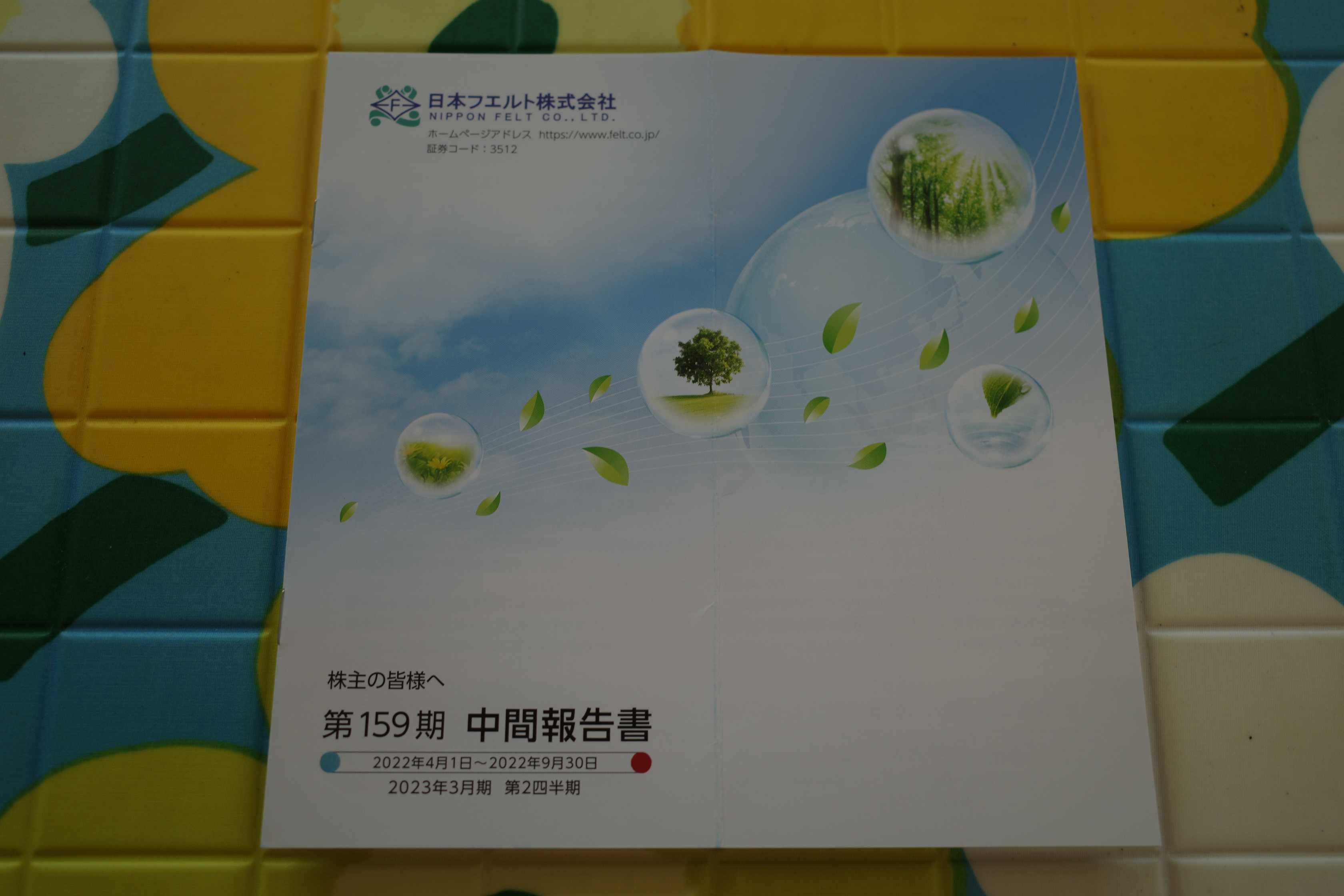

2021~24PF概況344位、日本フエルト。

さて今日は通常の2021~24PF概況シリーズです。 344位 3512 日本フエルト (東S、3月優待) ○ PF344位は、抄紙用フェルト市場をイチカワと二分する日本フエルトです。 現在の株価は433円、時価総額79億円、PBR0.42、自己資本比率は77.5%、今期予想PER11.28、配当利回り3.0%(13円)、総合利回り3.5%(13+2=15円)で、優待は1000株保有で2000円相当のクオカードです。 が、 実際には細かい区分けがあり、 正確には、「1年以上3年未満継続保有の場合100株以上300株未満の株主には300円相当、300株以上1,000株未満は1,000円相当。3年以上継続保有の場合100株以上300株未満は600円相当、300株以上1,000株未満は2,000円相当 。」となります。難解ですね。 そして、 300円のクオカードと言うのはなかなか珍しい んですね。今日は私が過去に頂いた日本フエルトからの優待写真をいくつか御覧に入れましょう。並べるとボリューミーですしなんだか可愛いんですよ。 ね、なんかいいでしょ。 さて、日本フエルトは指標的にもまずまず割安ですし、PF中位としては実に悪くないと思います。これからも現行の優待制度が続く限りは末永くホールドして応援していく予定です。

Jan 23, 2024

-

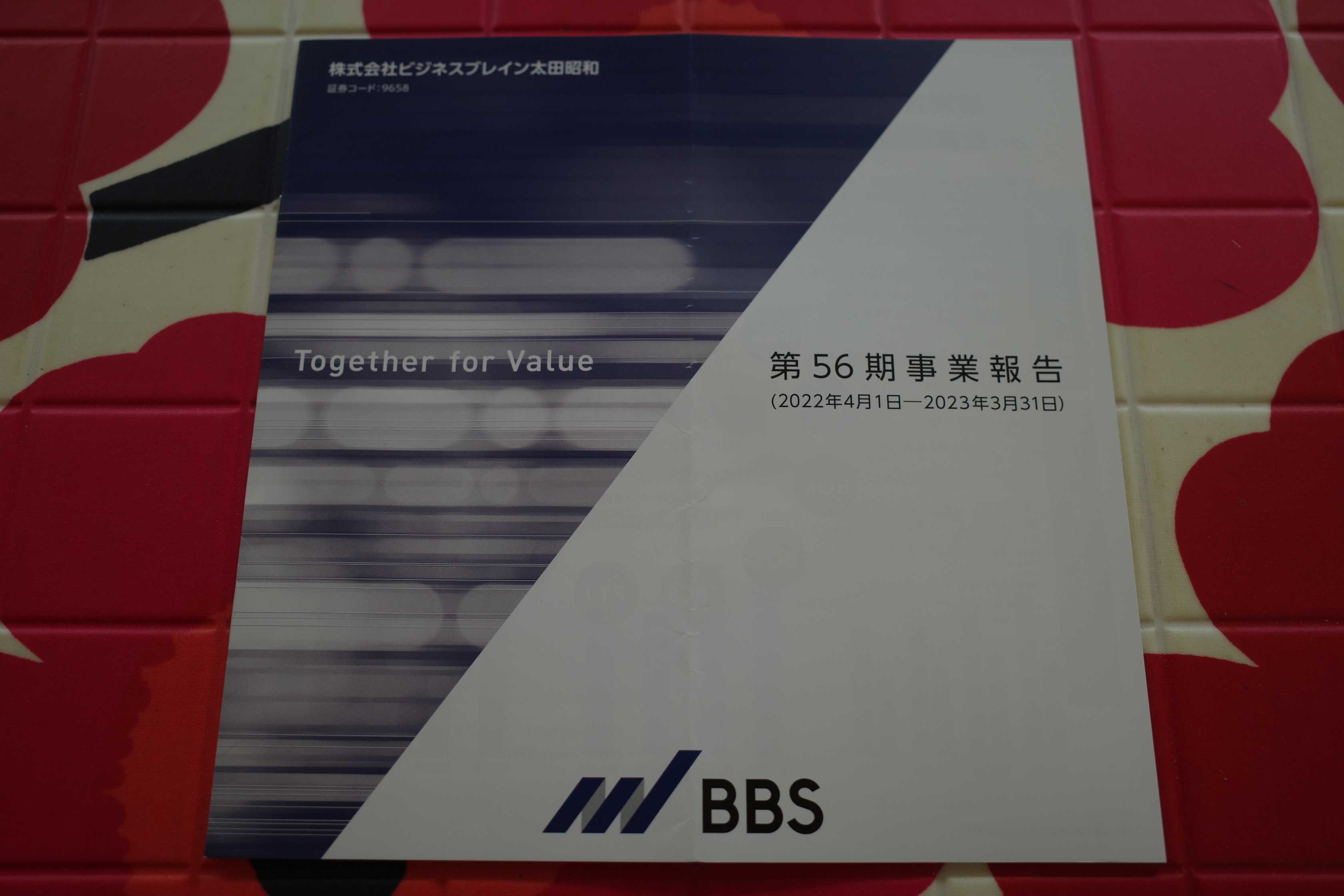

2021~24PF概況343位、ビジネスブレイン太田昭和。

さて今日は通常の2021~24PF概況シリーズです。 343位 9658 ビジネスブレイン太田昭和 (東P、3月優待) ○ PF343位は、コンサルやシステム開発受託のビジネスブレイン太田昭和です。 現在の株価は2200円、時価総額280億円、PBR0.91、自己資本比率は64.4%、今期予想PER1.77(株式売却による特別利益込み)、配当利回り3.4%(75円)、総合利回り3.9%(75+10=85円)で、優待は100株保有で1000円相当、200株保有で2000円相当のクオカード(1年を超えて継続して保有した株主のみに贈呈)です。 ここビジネスブレイン太田昭和が典型ですが、この数年はシステム開発系の会社に業績絶好調な所が目立ちます。私は「指標的に凄く安い所があったら大きく買いたいな。」と思って市場を広く見渡しているのですが、今の所、「よっしゃ、これや!」という銘柄には巡り合っていません。でもこれからも引き続きマーケットでブラブラとほっつき歩きながら、光り輝く子を探し求め続けて行きたいと考えています。

Jan 22, 2024

-

2022~24主力株109位、東邦銀行。

さて今日は2022~24主力株概況シリーズです。 109位 8346 東邦銀行 (東P、3月優待) ◎ PF109位は、福島県地盤で県内預金シェアが4割半ばの東邦銀行です。 現在の株価は300.0円、時価総額758億円、PBR0.39、自己資本比率は2.9%、今期予想PER13.76、配当利回り2.9%(7円)、総合利回り3.3%(7+3=10円)で、優待は「1年以上の継続保有を条件として」1000株保有で3000円相当、5000株保有で5000円相当、10000株保有で8000円相当などの福島県の特産品です。 私の過去の選択品をいくつか見ておきましょう。どれも素晴らしい内容です。 東邦銀行は指標的にもまずまず安いですし、優待内容も抜群です。というか、ここに限らず地銀は依然として指標的にはまだまだ割安ですし、更に魅力的な優待が付いているところが多いですね。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jan 20, 2024

-

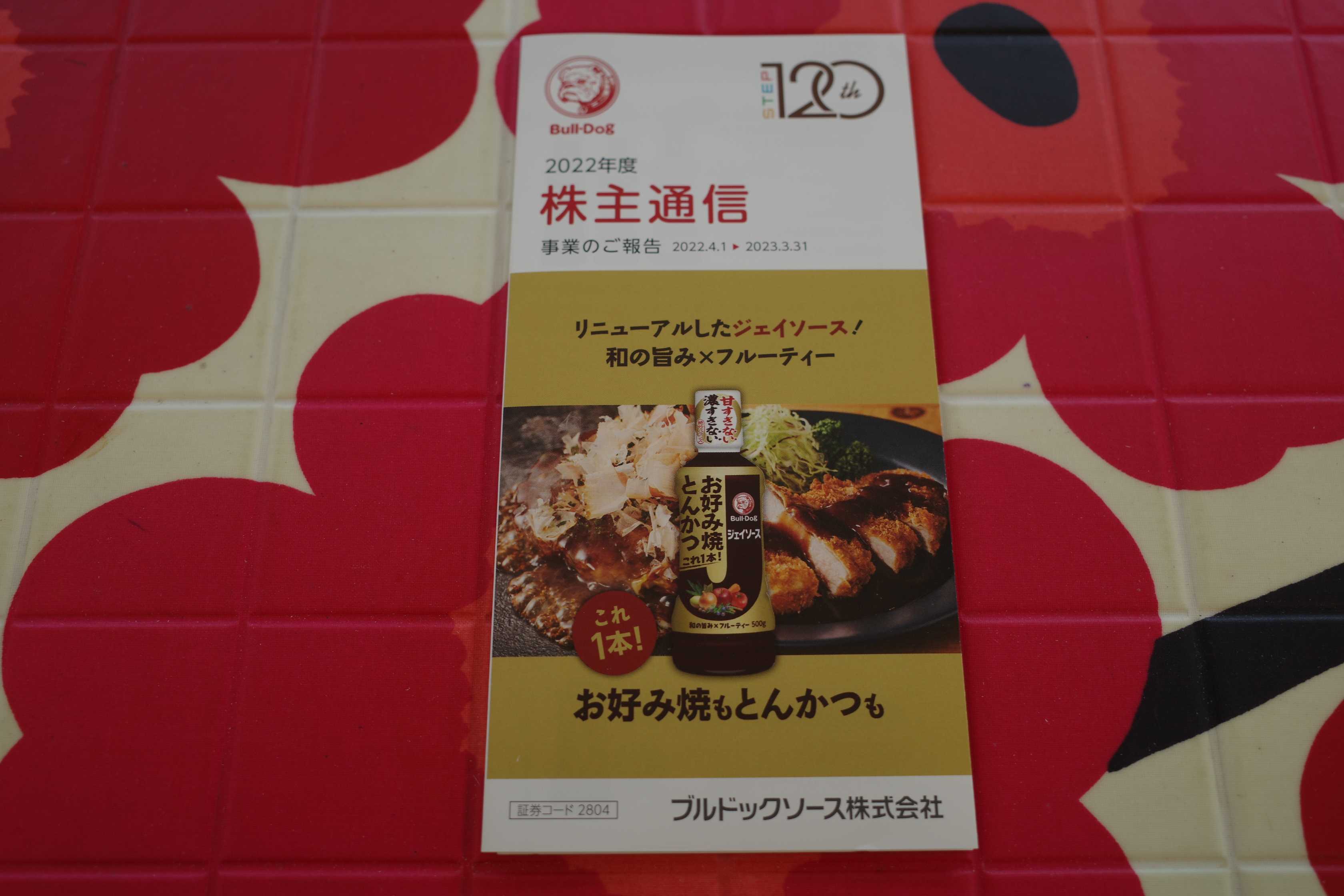

2021~24PF概況342位、ブルドックソース。

さて今日は通常の2021~24PF概況シリーズです。 342位 2804 ブルドックソース (東P、3月優待) △ PF時価総額342位の中堅銘柄は、ソース最大手で傘下に関西地盤のイカリソースを抱えるブルドックソースです。 現在の株価は2199円、時価総額307億円、PBR1.40、自己資本比率は64.6%と良好、今期予想PER594.32、配当利回り1.6%(35円)、総合利回り2.0%(35+10=45円)で、優待は100株保有で1000円相当、800株保有で3000円相当の自社製品です。 ブルドックのイラストがリアルかつ獰猛&凶暴で怖いですね。今にも噛みつかれそうです。(汗) 今日は実際の使用例を1つだけ御覧戴きましょう。 ブルドック優待のお好み焼き なかなかに美味しい。 ブルドックソースは財務状態も優待内容もいいですし、PF中位としては特に問題のない銘柄と思っています。

Jan 19, 2024

-

2021~24PF概況341位、日本電信電話。

さて今日は2021~24PF概況シリーズです。341位 9432 日本電信電話(東P、3月優待) ○ PF時価総額341位は、NTTグループ持株会社でドコモが主力の日本電信電話です。 現在の株価は188.3円、時価総額170506億円、PBR1.72、自己資本比率は34.7%、今期予想PER11.84、配当利回り2.7%(5円)で、優待は100株保有で以下の通りです。 NTTは指標的には妥当な株価位置と思いますが、ま、PF中位銘柄としては特に問題はないものと考えています。

Jan 18, 2024

-

2021~24PF概況340位、コシダカホールディングス。

さて今日は、2021~24ポートフォリオ概況シリーズ です。 340位 2157 コシダカホールディングス (東P、8月優待) △ PF340位は「カラオケ本舗まねきねこ」を直営展開し、おばちゃま達でぎっしりのフィットネス子会社「カーブス」を2020年3月にスピンオフしたコシダカHDです。 現在の株価は1066円、時価総額877億円、PBR3.42、自己資本比率は44.5%、今期予想PER14.99、配当利回り1.3%(14円)、総合利回り2.3%(14+10=24円、優待はヤフオク平均落札価格の額面の50%で換算)で、優待は100株保有で2000円相当、400株保有で5000円相当などの株主優待券です。 それにしても、コシダカHDは2007年の上場以来、本当に爆発的な成長を遂げました。(上記データはかぶたんプレミアムより引用) そしてコシダカHDは「これぞまさに成長株!」という爆発的な株価の伸長を魅せてくれました。多くの投資家の方が「第2のコシダカ」を探しています。そしてもちろん私も「次のコシダカ」を求めて株式市場を広く見渡しながら探索の日々を過ごしています。

Jan 16, 2024

-

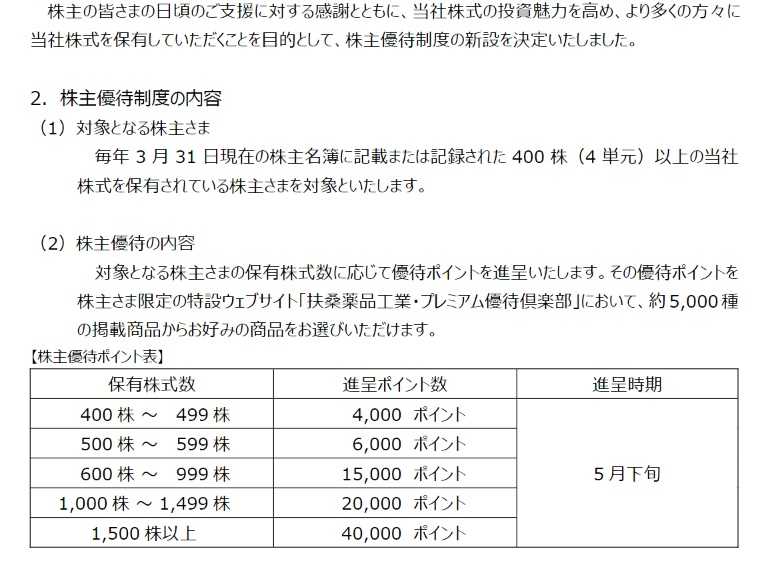

2022~24主力株概況108位、扶桑薬品工業。

さて今日は2022~24主力株概況シリーズです。108位 4538 扶桑薬品工業 (東P、3月優待) ◎ PF時価総額108位は、人工腎臓用透析剤・補液が主軸の製薬中堅で透析剤は国内シェア5割の扶桑薬品工業です。私は本日新規参戦しました。 現在の株価は2124円、時価総額201億円、PBR0.50、自己資本比率は47.0%、今期予想PER13.83、配当利回り3.3%(70円)、総合利回り3.9%(70+13.3=83.3円、優待は1ポイント0.5円&最良利回りとなる1500株保有時で換算)で、優待は400株保有でプレミアム優待ポイント4000Pなどです。 扶桑薬品工業は本日2024年1月15日の13時に優待新設を発表しました。私は見た瞬間に「あぁ、ここはしばらく前に立会外分売もしてた気がするし、多分東証プライム市場生き残り基準がギリギリで、株価を上げて残留したいんだろうなあ。」と思いました。 本当は色々と確認してから買いたかったのですが、場中の優待新設発表で株価が急騰中のタイミングだったので、取り敢えず一番総合利回りが良くなるところである1500株を買うなら買おうと思ってすぐに計算しました。 優待族である私にとっては過去の多くのデータから、「1ポイント=0.5円」がレートなのでそれで計算したところ、何と総合利回りがぴったり4.0%!の水準でした。 私はその瞬間に心が「ゾワッ!」としました。優待王桐谷さんが良く雑誌などでも仰っているように、我々優待族の銘柄参戦基準が「総合利回り4.0%」であり、そこを狙ったかのようにぴったりと一致していたからです。 「ふー、この株価位置はかなりしんどいなあ。1500株≒約300万円とまあまあの資金吸収サイズで、総合利回りはワイらの基準ギリギリのギリ、更に国策の低薬価政策のダメージを全身全霊で受け止める業種で今後の業績見通しも暗そう。製薬業界は今やどこも青息吐息だし正直あんまりお金入れたくないな。トータルで見て入るか入らないか微妙な案件だな。見送って0株かもしくは優待MAXとなる1500株買うかのどちらかだけど、、、」 「待てよ、でも多分ここは株価を上げないと東証プライムから陥落することになるだろうから、多分この新設優待も配当も今後も頑張って維持することになるだろうし、そこまで加味すれば、市場参加者がこのスキームを今後徐々に認識していく株価はそこを緩やかに織り込んでいくというシナリオを前提とすれば、何とかギリのギリで買えるか?」 、、、ここまで考えるのに自分の中では永遠とも感じるくらいに永い時が流れましたが、実際にはほんの5分くらいだったと思います。ただ自分が決断して実際に買うまでの数分で株価は更に急騰してしまったので、やはり今のマーケットは本当に難しい所だな、と改めて痛感しています。(滝汗) 、、、買った後で改めて確認してみると、流通株式時価総額がプライム基準に足りていないようでした。今回の優待新設でそれをクリアすることが目的だろうと思いますし、こういうところに、 「呼ばれてもいないのに勝手に馳せ参じて、永遠の忠誠を誓う」 のが我々優待族でもあります。 なので、総合的に考えると参戦する価値はあったかな?と現時点では考えています。(笑) ふー、それにしてもこれは難しい案件でした。今や優待族も決して楽な稼業ではないんですね。(玉汗)2022~24主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jan 15, 2024

-

2022~24主力株概況107位、ソーダニッカ。

さて今日は 2022~24主力株概況シリーズ です。 107位 8158 ソーダニッカ (東P、3月優待) ○ PF時価総額107位は、ソーダ製品柱の化学品専門商社で苛性ソーダ首位級のソーダニッカです。株価上昇により当シリーズに初登場となりました。 現在の株価は1201円、PBR0.99、自己資本比率は36.2%、今期予想PER14.28、配当利回り2.5%(30~34円)、総合利回り2.9%(30+4.5=34.5円、優待ポイントは1P=0.5円で換算)で、優待は1000株保有で3000円相当のクオカード+プレミアム優待クラブ3000ポイントなどです。大盤振る舞いで嬉しいですね。 ポイントで選んだ品物を1つだけ。 なんか、透明でおしゃれなスツール。 ソーダニッカは、総合的に考えてPF上位に足る銘柄と思います。これからも現行の優待制度が続く限り、のんびりとホールドして応援していく予定です。2022~24主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jan 14, 2024

-

2021~24PF概況339位、旭松食品。

さて今日は通常の2021~24ポートフォリオ概況シリーズです。 339位 2911 旭松食品 (東S、3・9月優待) ○ PF時価総額339位は、高野豆腐で首位の旭松食品です。 現在の株価は2230円、時価総額42億円、PBR0.54、自己資本比率は78.4%、今期予想PER20.55、配当利回り1.1%(25円)、総合利回り1.8%(25+15=40円)で、優待は100株保有で1500円相当、200株保有で3000円相当の自社商品(凍豆腐・即席みそ汁など)です。また2000株以上を3年以上継続保有の場合、9月にも3000円相当が追加されます。 旭松食品の優待内容は抜群に良いと思います。具体的に過去数回の200株優待品を見てみましょう。 2023年。 2022年。 2021年。 次に今日は実際の使用例を2つ御覧戴きましょう。 旭松食品優待の高野豆腐。 旭松食品優待の豆腐ハンバーグ 旭松食品は指標的には妥当な株価位置ですが、優待内容には非常に力があります。自分としては現行の優待制度が続く限りはこれからも楽しくホールド継続の予定です。

Jan 13, 2024

-

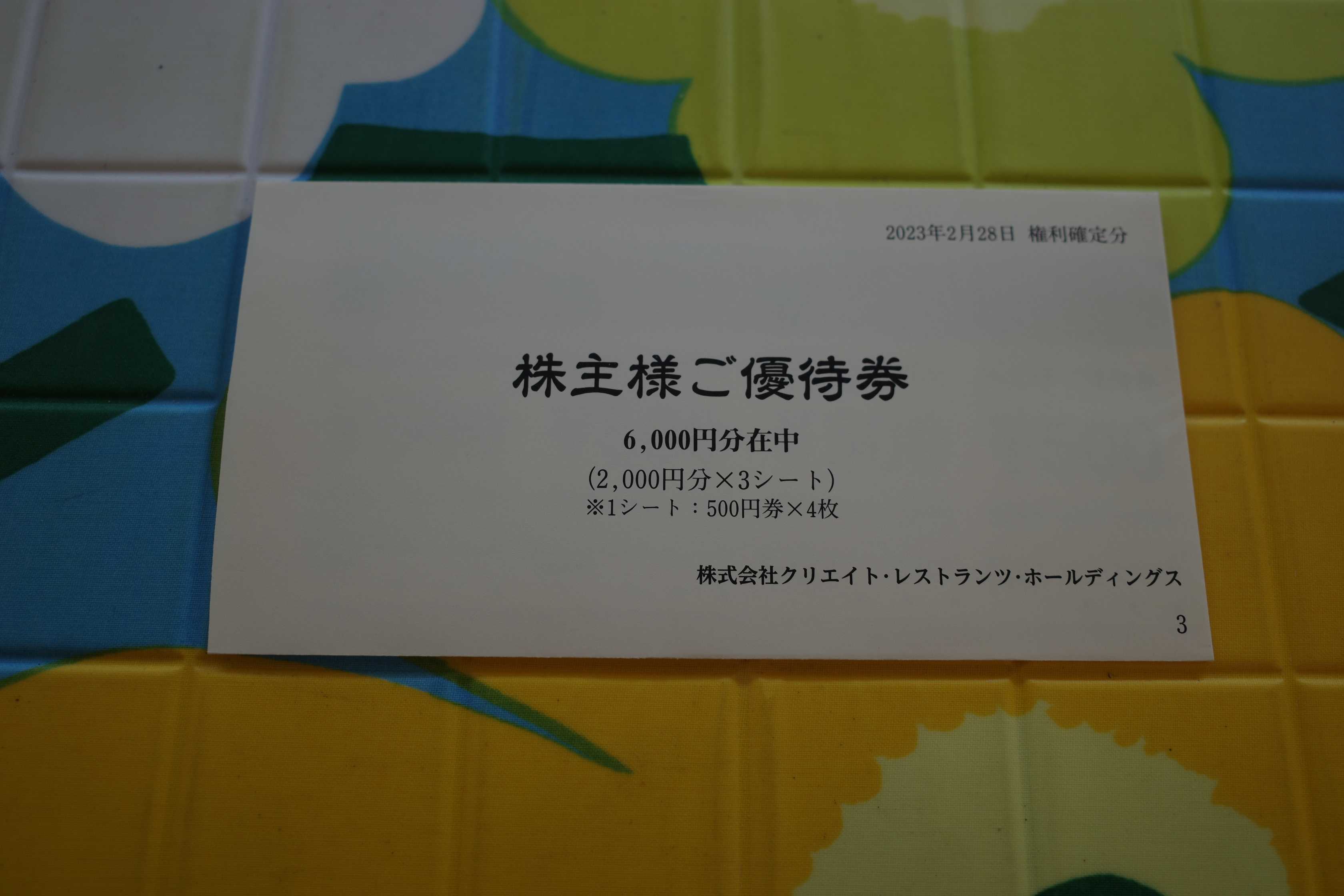

2021~24PF概況338位、クリエイト・レストランツ・ホールディングス。

さて今日は通常の2021~24PF概況シリーズです。 338位 3387 クリエイト・レストランツ・ホールディングス (東P、2・8月優待) △ バリュー投資家としての評価 ○ 優待族としての評価 PF338位は、ショッピングセンター内にレストランやカフェを展開し、立地ごとの業態開発に強みを持つクリレスHDです。 現在の株価は1144円、PBR7.96、自己資本比率は22.4%、今期予想PER48.07、配当利回り0.6%(7~8円)、総合利回り3.4%(7+32=39円、優待券はメルカリ平均価格の額面の80%で換算)で、優待は100株保有で年2回2000円相当の優待食事券などです。 私は元々このクリレスHDの様な、華美な優待内容で高株価を維持している一部の「ハリボテ高PBR銘柄群」が非常に苦手で、以前は1度も保有していませんでした。 ただ数年前に同じくハリボテ系の3197すかいらーくが筆頭株主の「ベインキャピタル」の株券高値売り抜け (・・?) のためと強く推察される「邪悪な見せ餌」として「優待3倍特盛大幅増強」を打ち出したことがありました。 私はその魅力の前に「これは絶対に罠だ。」と思いながらも、優待族としての原始的な大脳皮質がどうしても抗しきれずに膝から崩れ落ちて即日優待MAXで参戦したのですが、結果的に短期視点で見ると高値掴みとなりました。 そしてその時に、「やっぱり普段から1枚は持っていないと、こういう緊急動乱時に、適切に、瞬時に、冷静にハリボテ系銘柄を評価できないんだな。」と反省して、クリレスもついに今後の勉強のために買ったのでした。そしてその後は付かず離れずな感じでお付き合いを続けています。 さてクリレスにはたくさんのブランドがある訳ですが、今日はその中から1つだけ、「しゃぶ菜」の実際をご覧いただきましょう。 値段を考えると十分に美味しいと思います。 締めのおうどんがこれまた旨いんだよなあ。。。 むしろ、これが食べたいがためにしゃぶ菜に行くまである。 豆腐入りにすると、味が滲みてこれまた絶品なんだよなあ。。。 以上、総合的に考えると、クリレスHDはPF中位としては特に問題のない銘柄であると評価しています。

Jan 12, 2024

-

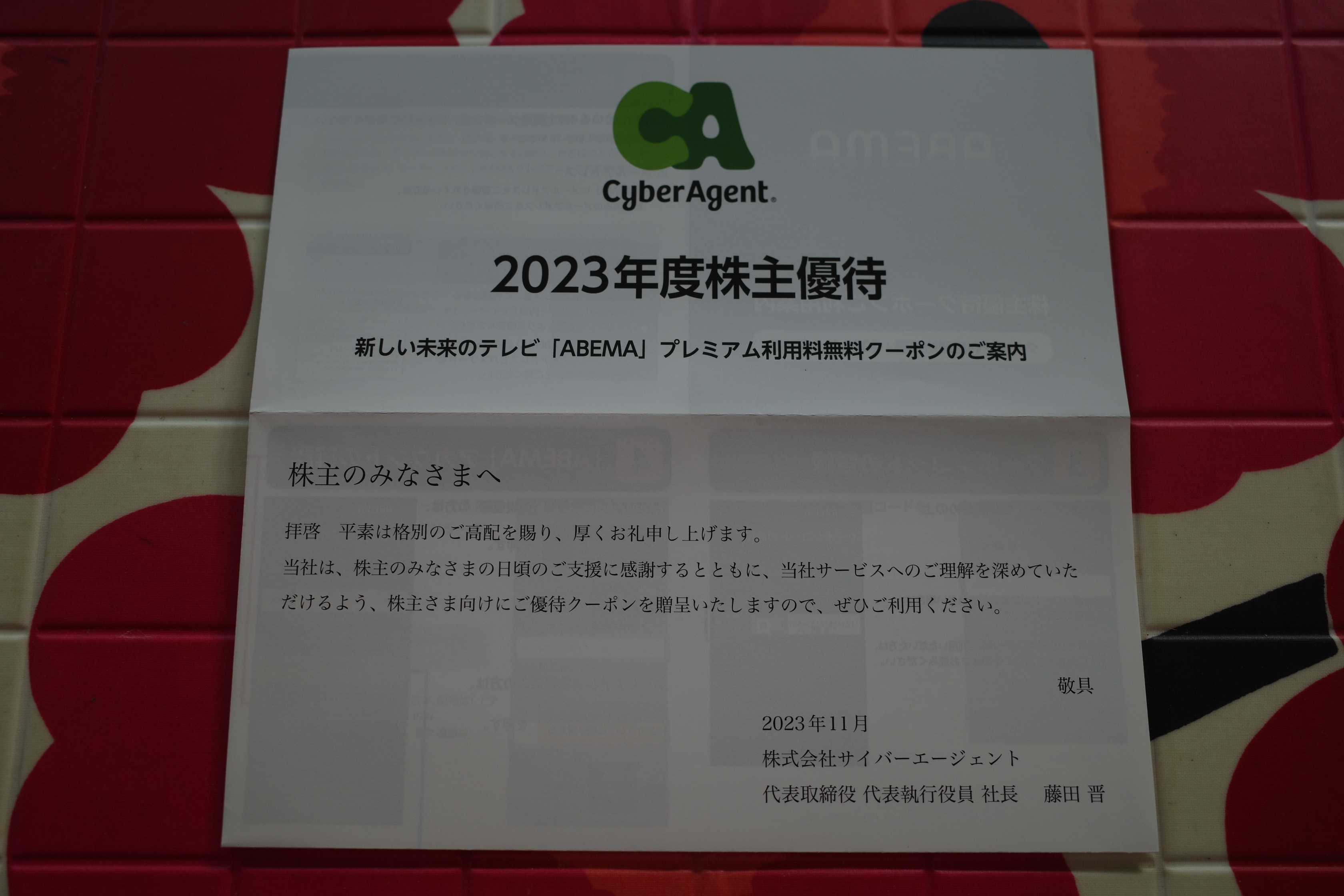

2021~24PF概況337位、サイバーエージェント。

さて今日は2021~24PF概況シリーズです。337位 4751 サイバーエージェント(東P、9月優待) △ PF337位は、ネット広告代理業が祖業でスマホサービス、ゲームを展開し、ネットテレビ局『アベマ』を育成中のサイバーエージェントです。 現在の株価は916.1円、時価総額4641億円、PBR3.21、自己資本比率は30.2%、今期予想PER57.98、配当利回り1.6%(15~16円)、総合利回り4.7%(15+28=43円、「ABEMA」プレミアム利用料は1か月税込み960円)で、優待は100株保有で「ABEMA」プレミアム利用料無料クーポン3か月分、500株保有で同12か月分です。 サイバーエージェントはなんだかキラキラした社風っぽい会社ですし、かなりの高PBRでもあるので、本来であれば「人の気配のしないシケモク超低PBR銘柄」が専門の私が手を出せるような会社では全くありません。 ただここを500株買うと、「ABEMAプレミアム」が「永年無料」になるので、それを目的として私はしばらく前に参戦しました。 自分は現在民放キー局を中心として「優待メディア株バルクプロジェクト」を実行しており、その一環としてアベマにもアクセスしてその実力を見たかったのです。 後もう1つ言うと、U-NEXT12カ月無料=つまり永遠に見放題になる優待がどうしても欲しくて、高PBRに目をつむって 9418USEN-NEXTHD を2021年の5~6月にかけて1000株買ったのですが、このポジションにたっぷり含み益が乗っている状態で非常にうまくいったので、その「2匹目のどじょう」を狙いたかったということもあります。 アベマ優待を楽しみに末永くホールドしていけたらいいなあと思っていますが、私がパッと見た所、アベマプレミアムにはあまり面白いバラエティー番組がありません。何かお勧めがありましたら、皆様是非教えてください。

Jan 11, 2024

-

2021~24PF概況336位、住江織物。

さて今日は2021~24PF概況シリーズです。336位 3501 住江織物 (東P、5月優待) ◎ PF336位は、国会の赤じゅうたんを納入する名門繊維企業の住江織物です。 現在の株価は2319円、時価総額178億円、PBR0.51、自己資本比率は33.2%、今期予想PER11.36、配当利回り3.0%(70円)、総合利回り3.9%(70+20=90円、利回りは200株保有時で換算)で、優待は100株保有で700円相当の自社製品、200株保有で4000円相当のオリジナルカタログギフトなどです。 過去の選択例を1つだけ見ておきましょう。千房のお好み焼き・焼きそばセットです。 住江織物は指標的にもまずまず割安ですし、総合利回りも出ていますし、PF中位としてはとても良い銘柄であると評価しています。

Jan 9, 2024

-

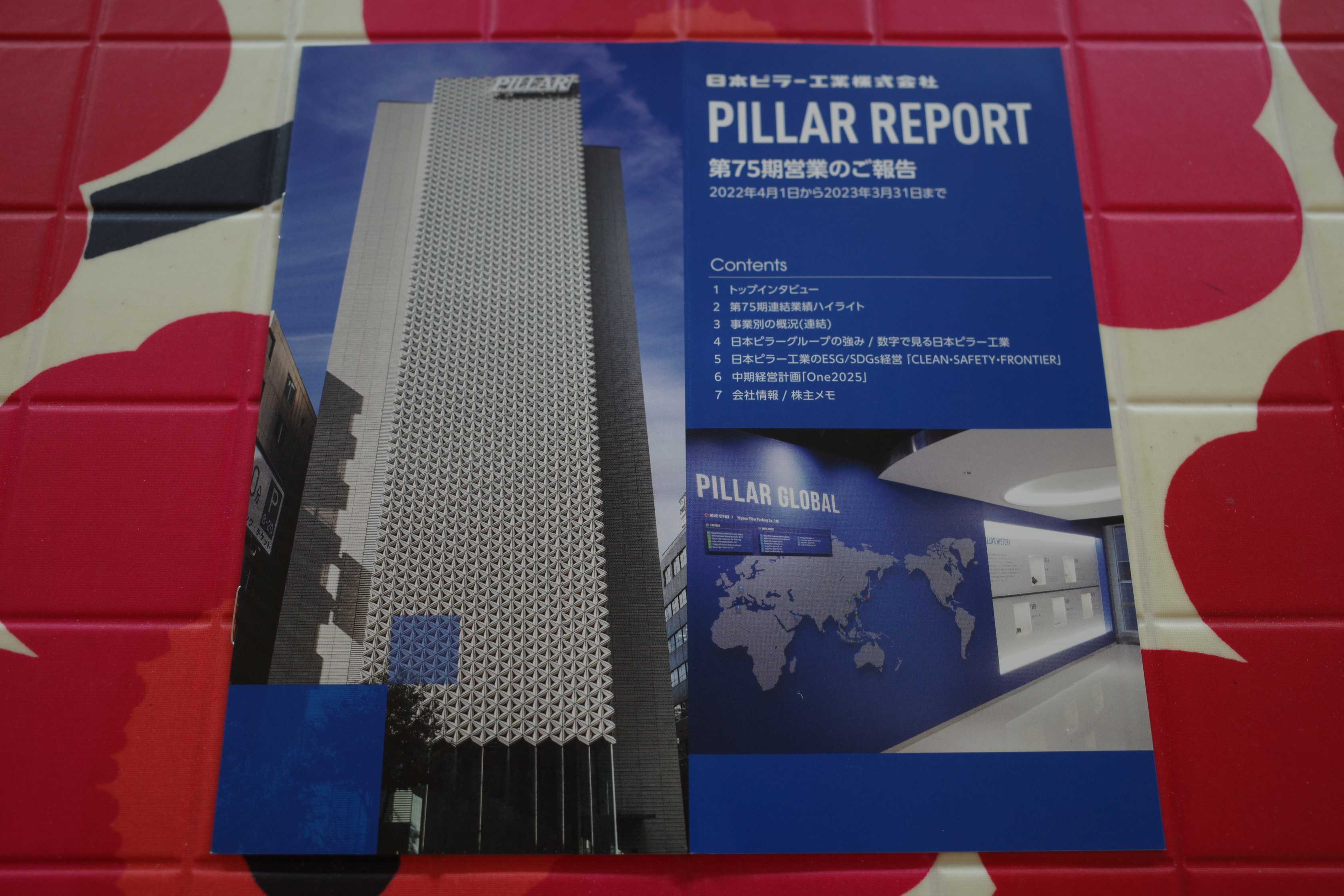

2021~24PF概況335位、日本ピラー工業。

さて今日は通常の2021~24PF概況シリーズです。 335位 6490 日本ピラー工業 (東P、3月優待) ○ PF335位は、液体の漏れを防ぐメカニカルシールの業界大手の日本ピラー工業です。 現在の株価は4285円、時価総額1073億円、PBR1.57、自己資本比率は71.5%と盤石、今期予想PER11.80、配当利回り2.8%(120円)、総合利回り3.2%(120+15=135円)で、優待は100株保有で1500円相当のクオカードなどです。 日本ピラー工業は指標的な割高感もありませんし、財務状態も鉄壁ですし、ポートフォリオ中位としては十分に良い銘柄であると評価しています。

Jan 6, 2024

-

牛鍋 大井牛肉店。

さて今日は、9048名古屋鉄道 のスピンアウトブログです。 名鉄の優待で、愛知県犬山市にある「本物の明治建築を保存展示する野外博物館」である明治村に優待料金で入場することが出来ます。とても広大且つ勉強になるところで、私は大好きで何度も行っています。 強制的に村内をたっぷりお散歩することになるので当然お腹が空くわけですが、実はこの明治村の中にひっそりと牛鍋のお店が隠れていてそこが滅茶苦茶に美味しいのです。正直、牛鍋を食べに行くためだけに村民になってもいいレベルです。 そこで今日は、その「牛鍋 大井牛肉店」についてちょっと紹介したいと思います。 まずは店構えです。「文明開化」の香りがして、もうすでにここからいいですねえ。 メニューです。どれにしようか迷うなあ。。。 明治時代の建物なので、店内はとても寒いです。でも逆にそのおかげで牛鍋がめちゃんこ美味しく感じられるんだよなあ。ちなみに下の写真の卵ですが1個120円でお替りできるので筋トレ中の方も全然大丈夫です。 お肉と野菜が運ばれてきました。。。 お店の人が親切に全部作ってくれます。。。 この立ち上がる湯気がたまらない。。。 早く食べたいなあ。。。 出来上がり。!! 迷わずお肉から。! 投資家なので勝負所を逃さないことは肝要です。 あぁ、またすぐにでもお肉を食べに行きたいなあ。。。

Jan 5, 2024

-

4900枚。

2023年の8月末から溜まっている未整理の優待写真が4900枚もあって、それらをフォルダに整理しないとブログの更新が出来ない状況に陥っており、昨年末から泣きながら取り組んでいます。 しばらくは写真整理最優先で行きます。

Jan 3, 2024

-

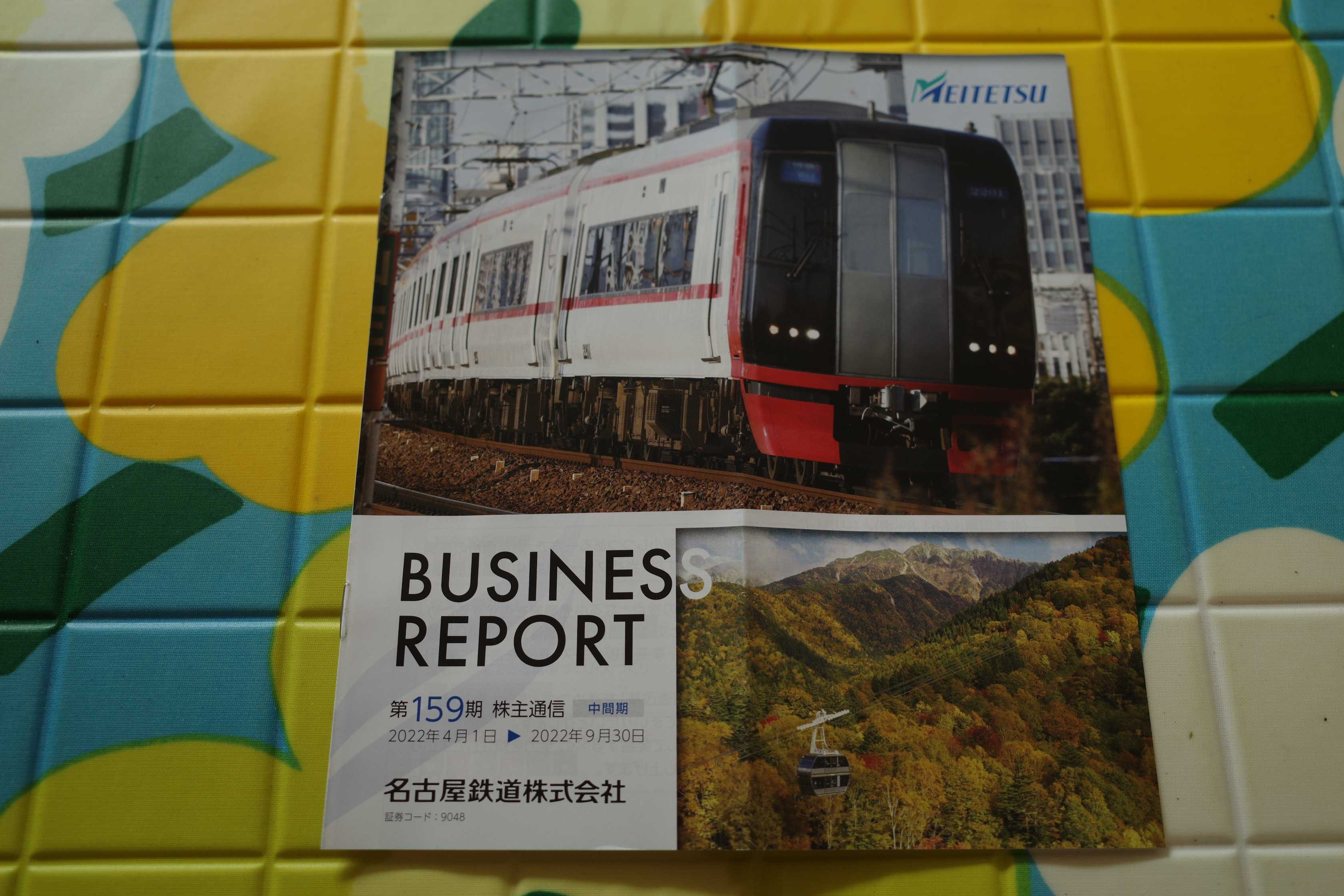

2021~24PF概況334位、名古屋鉄道。

さて今日は通常の2021~24PF概況シリーズです。334位 9048 名古屋鉄道 (東1、3・9月優待) △ PF334位は、中部地盤の私鉄大手で不動産、百貨店、ホテル等幅広く展開している名古屋鉄道です。 現在の株価は2295円、時価総額4514億円、PBR1.08、自己資本比率は33.9%、今期予想PER21.49、配当利回り1.1%(25円)、総合利回り1.7%(25+15=40円、優待券セットはメルカリ平均価格の1冊3000円で換算)で、優待は200株保有で年1回優待券セットなどです。 名古屋鉄道は、名古屋圏在住の優待族の方には必須銘柄です。 ただ、そうでない場合には、ちょっと魅力の薄い銘柄かもしれないですね。(まさかの続編へ続く)。。。

Jan 2, 2024

-

2021~23PF概況333位、KDDI。

さて今日は2021~23PF概況シリーズです。333位 9433 KDDI (東P、3月優待) ○ PF333位は、総合通信大手のKDDIです。 現在の株価は4486円、時価総額103300億円、PBR1.82、自己資本比率は40.2%、今期予想PER13.60、配当利回り3.1%(140円)、総合利回り3.8%(140+30=170円)で、優待は100株保有で3000円相当のカタログギフト等です。 過去の選択品を1つだけ見ておきましょう。 鹿児島県産黒豚ロールステーキです。 なんだかおもしろい食感でした。 KDDIは利益率も高いですし、十分な総合利回りも出ていますし、PF中位としては特に問題の無い銘柄であると考えています。

Dec 30, 2023

-

2021~23PF概況332位、日産東京販売ホールディングス。

さて今日は通常の2021~23PF概況シリーズです。332位 8291 日産東京販売ホールディングス (東S、3月優待) ◎ PF332位は、日産系最大手ディーラーの日産東京販売ホールディングスです。 現在の株価は461円、時価総額307億円、PBR0.60、自己資本比率は57.6%、今期予想PER4.57、配当利回り4.1%(19円)、総合利回り4.6%(19+2=21円)で、優待は年1回500株保有で1000円相当、1000株で2000円相当、5000株で3000円相当などのクオカードなどです。 クオカードの盤面がかっこいいので、車好き優待族の方には超お勧めの銘柄となります。具体的に過去の優待内容をいくつか見ておきましょう。 日産東京販売ホールディングスは指標的にも安いですし、優待クオカードにも抜群に力がありますし、PF中位ではちょっと申し訳ないくらいの良い銘柄であると評価しています。

Dec 29, 2023

-

2021~23PF概況331位、サンドラッグ。

さて今日は2021~23PF概況シリーズです。331位 9989 サンドラッグ(東P、3月優待) ○ PF331位は、東京西部地盤のドラッグ大手で西日本中心にディスカウントストアを展開しているサンドラッグです。 現在の株価は4544円、時価総額5422億円、PBR2.17、自己資本比率は66.1%で有利子負債は0、今期予想PER19.54、配当利回り2.5%(114円)、総合利回り3.4%(114+40=154円、優待は両方セットのメルカリ平均価格の4000円で換算)で、優待は100株保有で自社プライベートブランド無料引換券+2000円相当の優待券です。 サンドラッグは成長力がありますし、PF中位としては全く問題のない良い銘柄であると考えています。

Dec 27, 2023

-

2021~23PF概況330位、正栄食品工業。

さて今日は通常の2021~23PF概況シリーズです。 330位 8079 正栄食品工業 (東P、4・10月優待) △ PF330位は、製パン・製菓用材料が主力の食品商社の正栄食品工業です。 現在の株価は4740円、時価総額811億円、PBR1.56、自己資本比率は58.9%、今期予想PER27.53、配当利回り1.1%(50円)、総合利回り1.9%(50+40=90円、優待品は私の独断で2000円相当と判断)で、優待は100株保有で年2回10月株主に自社製品(菓子類詰め合わせ)です。 控えめに言って、優待内容はかなりいいと思います。いくつか見ておきましょう。 実際の使用例を一つだけ見ておきましょう。正栄食品工業優待のアーモンド&カシューナッツサラダです。 ちょこっと物足りなかったですかね。じゃあもう1つ、チョコも見ておきましょう。(おやじギャグ、ダメ、絶対) さて正栄食品工業は指標的にはやや割高ですが、優待品には上記の通りの独自性とボリュームがあってとても魅力的です。そのため今後の株価と業績推移によりますが、今の所はホールド継続の予定です。

Dec 26, 2023

-

2021~23PF概況329位、MIRAHTHホールディングス。

さて今日は2021~23PF概況シリーズです。329位 8897 MIRAHTHホールディングス(東P、非優待株) ◎ PF329位は、1次取得者中心にマンション分譲を手掛け、首都圏地盤で地方都市にも進出しているMIRAHTH(ミラース)ホールディングス(旧タカラレーベン)です。 現在の株価は452円、時価総額547億円、PBR0.84、自己資本比率は16.8%、今期予想PER5.85、配当利回り5.3%(24円)で、優待はありません。 以前は100株保有でお米券1キロ分、500株保有で3キロ分、1000株保有で5キロ分が頂けたのですが、今は廃止されました。 MIRAHTH(ミラース)ホールディングスは見た目の指標的には激安ですが、ま、この手のマンションディベロッパーは10年ちょっと前のリーマンショックの時には枕を並べて仲良く討ち死にし、バタバタと倒産した記憶が未だに我々投資家の脳裏には鮮明に残っています。 なので「死んでも、何があってもこのセクターだけは触りたくない。」と投資家としての「家訓」にして毛嫌いされている方も非常に多いですし、今のマーケットからの氷のように冷たい低評価もやむを得ないかな、とは思います。 ま、自分としてはウォッチ用に今のところはホールド継続していく予定です。

Dec 25, 2023

-

2022~23主力株概況105位、日本精化。

さて今日は、2022~23主力株概況シリーズです。 105位 4362 日本精化 (東P、3月優待) ◎ PF時価総額105位の上位銘柄は、樟脳・脂肪酸誘導体で高シェアの日本精化です。昨シーズンに続いてギリギリ滑り込みセーフで登場してきました。 現在の株価は2909円、時価総額738億円、PBR1.43、自己資本比率は80.7%で有利子負債は0とチタン級、今期予想PER20.26、配当利回り2.4%(70円)、総合利回り2.5%(70+2=72円、優待品は私の独自判断で額面の50%で換算)で、優待は1000株保有で4000円相当の自社子会社製品(除菌や清浄品の詰め合わせ)です。 今日は過去数年に私が戴いた優待品を復習として見ておきましょう。 2023年です。 2022年です。 2021年です。 2020年です。 2019年です。 いずれも非常に実用的な内容ですね。投資家として衛生状態を常に良好に保ち、市場で健康に長生きするための礎となってくれる、素晴らしい優待品です。 さて日本精化は、毎回の優待品供給元でもある子会社のアルボース社が家庭用の手指消毒剤やハンドソープ、うがい薬を手がけている関係もあって、新型コロナの新たな変異株の流行や多剤耐性菌の出現が大きな社会的ニュースになるとたまに株価が吹き上がります。 ここは好財務&手堅い業績推移&独自性のある魅力的な優待内容のしっかりとした3本柱が揃った銘柄ですし、DOE(純資産配当率)を3.5%に引き上げて増配が続いていますし、依然としてPF上位でホールドしていける高いガチンコ力のある銘柄であると考えています。 2022~23主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 24, 2023

-

最後に選択したのは、、、(サリーちゃんのポートフォリオ14)。

さて今日は大好評、「サリーちゃんのポートフォリオシリーズ」の最終回です。 未読の方は、第1弾 第2弾 第3弾 第4弾 第5弾 第6弾 第7弾 第8弾 第9弾 第10弾 第11弾 第12弾 第13弾 と順番にご覧下さい。み「さてこれで購入候補が出揃いましたね。まとめると、1379ホクト、2907あじかん、3539JMホールディングス、8013ナイガイ、8029ルックホールディングス、9842アークランズ、9997ベルーナくらいですかね。さてどうしますか?」サ「はい、まずは 8029ルックホールディングス を買います。マリメッコ大好きですし、欲しいです。」み「マリメッコ愛があるんですね。それはとても大切なことです。保有銘柄に一時的な悪材料が出た時にも手放さないストレングス・強い握力に繋がりますからね。」サ「次に 9842アークランズ を買います。」み「手堅くて良い選択と思います。」サ「、、、後、私、 3863日本製紙 を買っていいですか? 前来た時に教えて貰って「欲しいなあ。」と思ってた んですけどあの時はお金が足りなくて買えなかったんです。今から買ってもいいですか。遅くないですか?」み「そうですね、株価はちょっと上がっていますが依然として超低PBRですし、業績も回復傾向ですし、優待内容も良いですし、自分はいいと思いますよ。」サ「じゃあ、その3銘柄で行きます。」み「、、、あの、サリーちゃんが自分で見つけてきて、最初に推してた1379ホクト は買わなくてもいいんですか?」サ「はい、いいです、ホクトには別に愛はないです。(きっぱり)」み「分かりました。それではこれで全部でぴったり10銘柄。いよいよ保有銘柄数が大台に乗りましたね。これからも是非株式投資の世界を末永く楽しんでください。」サ「はい、私、株の話をするのが凄く楽しくなってきました。これからも頑張ります。。。」、、、という事でサリーちゃんのポートフォリオは成長を続けています。最新の評価額は160万円となりました。(上記データはSBI証券より引用) 今後もこの 「世界最大のグレートゲーム」 の世界をゆったりと楽しんで欲しいなあと心から願っています。 サリーちゃんのポートフォリオ 第2部 帰ってきたサリーちゃん編 終わり

Dec 23, 2023

-

2021~23PF概況328位、イオン北海道。

さて今日も通常の2021~23PF概況シリーズです。 328位 7512 イオン北海道 (東S、2月優待) △ PF時価総額328位は、旧ポスフールで、現在はイオンが子会社化してイオンの北海道事業を承継しているイオン北海道です。北海道スーパー業界の雄、 9948アークス と血みどろの「明日なき死闘」を繰り広げていますね。♬ 現在の株価は914円、時価総額1274億円、PBR1.89、自己資本比率は44.0%、今期予想PER26.49、配当利回り1.3%(12円)、総合利回り3.5%(12+20=32円、優待券はメルカリ平均価格の額面の80%で換算)で、優待は100株保有で100円分の優待券を25枚などです。 イオン北海道は指標的にはやや高いですが、優待族的にはイオンの優待券はどれだけあっても全く困ることはないというか正直に言えば無限に欲しいくらいですし、これからも現行の優待制度が続く限りは当然ホールド継続の予定です。

Dec 22, 2023

-

2021~23PF概況327位、ジンズホールディングス。

さて今日は2021~23PF概況シリーズです。327位 3046 ジンズホールディングス(東P、8月優待) △ PF327位は、均一料金のアイウェア(眼鏡)販売で『ジンズ』ブランドを展開しているジンズホールディングスです。 現在の株価は4615円、時価総額1107億円、PBR4.95、自己資本比率は48.5%、今期予想PER34.75、配当利回り0.9%(41円)、総合利回り2.0%(41+50=91円、優待券はメルカリ平均価格の5000円で換算)で、優待は100株保有で9000円相当の買物優待券1枚です。 さてジンズと言うと、もう15年前近くの出来事を昨日の事の様に懐かしく思い出します。2007年か2008年頃だったと思うのですが、既存店月次が突然対前年比で+160%とかの大ブレークを果たしたのです。その頃ジンズは均一価格を打ち出した頃で戦略が当たったんですね。 そこで実際にお店を見に行ったらとんでもないごった返しの大盛況だったのです。正直お店の通路をちゃんと歩けないくらいの混雑ぶりで「こりゃ凄いな。」と感嘆してお家に帰ってきました。 ところが良好な月次で株価がブレイクしてしまった(130円→170円とかそんな感じだった。)ので「バリュー投資家的にはファンダメンタルズに比してもう高い。これは買えない。」と思ってちょっとしか買いませんでした。そしたら、その後株価が何十倍にもなって死ぬほど後悔したんですね。「どうして両のまなこでしっかりと見た事実を投資に生かせなかったんだろう。」と自分にとても腹が立って眠れない夜もありました。 ちなみにこの時のジンズで得た教訓は、「 ピーター・リンチ の言うとおりだ。 自分たち消費者は小売業界のフロントランナー であり、変化に一番先に気付けるとても有利なポジションにいる。四季報の業績予想数字が実際に動く遥か前にチャンスをつかめるんだ。」というものでした。 そして私は2022年に3コインズのお店の大混雑を見て 2726パルグループHD をPF1位の超主力に立てての大勝負に出ました。そして結果としては「株価3.5倍」のヒット銘柄となり、私はついに「ジンズの無念」の雪辱を果たすことが出来たのでした。「15年間降り積もった怨念」が雪のようにサラサラと溶けてとても感慨深かったですね。 さてそんな様々な思いが去来するジンズHDなんですが、私はしばらく前に「たまには優待を貰ってみようかな。」と思って久方ぶりに1枚だけ買いました。お店に行ったらきっとこの15年間の投資家人生であったたくさんのことを走馬灯のように思い出すだろうな。

Dec 21, 2023

-

2021~23PF概況326位、プリマハム。

さて今日は2021~23PF概況シリーズです。326位 2281 プリマハム (東P、9月優待) △ PF326位は、ハム業界3位のプリマハムです。 現在の株価は2261円、時価総額1142億円、PBR0.98、自己資本比率は47.4%、今期予想PER14.20、配当利回り2.9%(65円)、総合利回り3.5%(65+15=80円)で、優待は200株保有で3000円相当の自社製品(ハム)です。 プリマハムは指標的には妥当な株価位置と思います。ただ優待のハムも美味しいですし、PF中位としては特に問題はないものと考えています。

Dec 20, 2023

-

2021~23PF概況325位、ギフトホールディングス。

さて今日は2021~23PF概況シリーズです。325位 9279 ギフトホールディングス (東P、4・10月優待) バリュー投資家としての評価 △ 優待族としての評価 ○ PF325位は、横浜家系ラーメン『町田商店』や、麺やスープなどの食材を提供するプロデュース事業を展開しているギフトホールディングスです。 現在の株価は2276円、時価総額454億円、PBR7.58、自己資本比率は53.0%、今期予想PER30.27、配当利回り0.7%(15円)、総合利回り1.4%(15+16=31円、優待チケットはヤフオク平均落札価格の1枚800円で換算)で、優待は100株保有で年2回電子チケット1枚(※自社グループ国内直営店等で食事優待券として利用可。券売機ボタンの中から1つ無料)などです。 自分はもうおじさんなので、メイン業態の町田商店のラーメンは完食するのがかなりきつかったです。「後30年若かったら滅茶滅茶美味しかっただろうな。」と食べながら思いました。(遠い目) 卓上に置いてあった玉ねぎを大量に投入し、さっぱり感をマシマシにして何とか食べ切った。。。 さてギフトHDと言えば、東京駅に自社ブランドを7つも集結させた 「東京ラーメン横丁」 をプロデュースしているのが有名です。しばらく前に私も探検に行ってきましたが凄い活気でした。 今改めて冷静に考えると、スープが淡麗っぽい「中華そば 長岡食堂」だったらワイも美味しく食べられるかもしれない。今度挑戦してみよう。 さてギフトHDは超高PBRですが、成長力がありますし、優待パワーもありますし、それを許容できる勢いのある銘柄です。現行の優待制度が続く限りはこのままホールド継続の予定です。

Dec 19, 2023

-

2022~23主力株概況104位、エディオン。

さて今日は 2022~23主力株概況シリーズ です。 104位 2730 エディオン (東P、3月優待) ◎~◎◎ PF時価総額104位の上位銘柄は、家電量販上位のエディオンです。 現在の株価は1488円、時価総額1667億円、PBR0.71、自己資本比率は56.1%、今期予想PER12.75、配当利回り3.0%(44円)、総合利回り5.0%(44+30=74円、優待券は現金に近い魅力があるので額面の100%で換算)で、優待は年1回100株保有で3000円相当のギフトカードなどです。 私はこれまでにエディオンの優待券を使って、 ヘアアイロン USB AC充電器 プリンターの替えインク 名作映画のブルーレイディスク などを楽しく購入しています。 エディオンは業績の最悪期は脱していて今はとても安定している印象で、優待族的には非常に良い銘柄と評価しています。たっぷりとした総合利回りも出ていますしね。これからも業績推移をしっかりと見ながら、PF上位の一角としてのんびりとホールドして応援していく予定です。 2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 18, 2023

-

人生は本質的にはギャンブル(サリーちゃんのポートフォリオ13)。

さて今日は大好評、「サリーちゃんのポートフォリオシリーズ」の最新作です。未読の方は、第1弾 第2弾 第3弾 第4弾 第5弾 第6弾 第7弾 第8弾 第9弾 第10弾 第11弾 第12弾 と順番にご覧下さい。み「後はそうですねえ、買い単価の安い所をいくつかピックアップしておきましょう。」み「 9997ベルーナ もいいんじゃないかなと思います。指標的に安いですし、100株保有で年に2回1000円相当の通信販売優待券またはネット専用優待ポイントまたは自社取扱商品(食品またはワインまたは日本酒)なんかが頂けます。結構いい内容ですよ。」み「後、靴下の老舗の 8013ナイガイ も、もしもお金が余ったらいいかもしれないです、手軽に買えるんで。100株2万円台の投資で1100ポイントが貰えて自社オンラインショップでストッキングなんかと交換できます。女性には必需品ですよね。」み「まあナイガイの悪い点を言うと「継続前提に重要事象」が灯るいわゆる 優待ボロ株なんです。でも自分の見立てではすぐに逝くようなことはないと思いますし、ポートフォリオの片隅にそういうちょっとデインジャラスでリスキーな銘柄がいてもいいんじゃないかなと思います。」み「私が以前から思っているのは、ここナイガイのようなファンダメンタルズ劣悪で優待にしか魅力のないいわゆる「優待ボロ株」投資というのは意外にもパフォーマンスが悪くないということです。優待ボロ株をバルクで多銘柄仕込みPFの片隅に寝かせておくと、業績改善や短期資金の流入で株価が2~10倍になるものが出てきます。当然いつまでもダメだったり死んでしまう銘柄も出ますが、トータルでは利益を出せることが多いんですね。」サ「そういう悪い子は、もうクックパッドたんだけで十分です。私のお金を何だと思ってるんですか!(ぷんぷん)」み「まあまあ、そう怒らずに。大人はみんな心の底では分かっていることですが、 人生と言うのは本質的にはギャンブル なんですよ。適度なリスクテイクはかけがえのない一度きりの人生にスリルとサスペンスを与え、より彩り豊かなものにしてくれます。そもそも我々日本人と言うのはリスクを取らなさすぎるんですよ。それにね、、、、」サ「もうそういう危ないのはいいです。(きっぱり)」(いよいよ最終回へと続く)

Dec 17, 2023

-

2021~23PF概況324位、中央可鍛工業。

さて今日は2021~23PF概況シリーズです。324位 5607 中央可鍛工業 (名メイン、9月優待) ◎ PF時価総額324位の中堅銘柄は、トヨタグループ向けが8割超の鋳造製品メーカーの中央可鍛工業(ちゅうおうかたんこうぎょう)です。私の大好物の名証銘柄ですね。 現在の株価は459円、時価総額74億円、PBR0.28、自己資本比率は61.1%、今期予想PER7.87、配当利回り2.6%(12円)、総合利回り3.7%(12+5=17円)で、優待は年1回100株保有で500円相当、1000株保有で1000円相当、5000株保有で2000円相当のクオカードです。 中央可鍛工業は指標的に抜群に割安ですし、とても良い銘柄と思います。それにしても名証単独上場には相変わらずいい銘柄が多いですね。♬

Dec 16, 2023

-

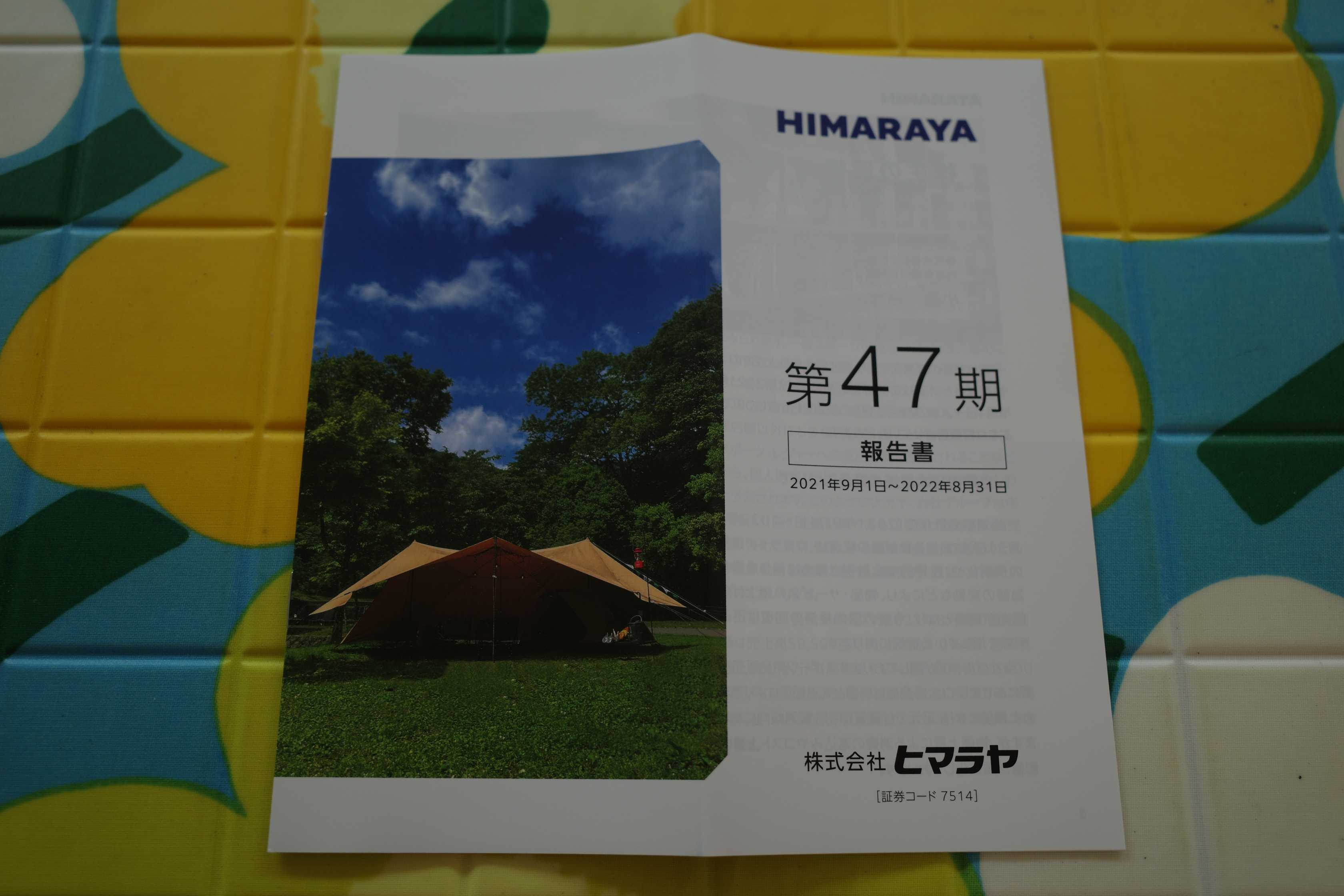

2021~23PF概況323位、ヒマラヤ。

さて今日は通常の2021~23ポートフォリオ概況シリーズです。 323位 7514 ヒマラヤ (東P、2・8月優待) ◎ PF時価総額323位の中堅銘柄は、中部地盤で全国展開している、一般スポーツ・ゴルフ用品小売チェーンのヒマラヤです。 店舗数はじり貧ですね。 現在の株価は916円、時価総額113億円、PBR0.68、自己資本比率39.6%、今期予想PER13.59、配当利回り2.8%(26円)、総合利回り4.8%(26+18円=44円、優待券はヤフオク平均落札価格の額面の90%で換算)で、優待は100株保有で年2回1000円相当の値引き券1枚、500株で3枚などです。 優待券ではこれまでにいろいろな買い物をしています。 プロテインは色々試したけど、自分は結局DNSのが一番好きだなあ。↓ 大好きでいつも履いてるクロックスのレアなカラーのやつ。イタリア車のボディカラーみたいな中間色でとっても良い色。↓ ヒマラヤは指標的にもまずまず割安ですし、地味で目立ちませんがなかなか良い銘柄だと思います。これからも余程の株価急騰がない限りは、優待を楽しみにのんびりとホールドして応援していく予定です。

Dec 15, 2023

-

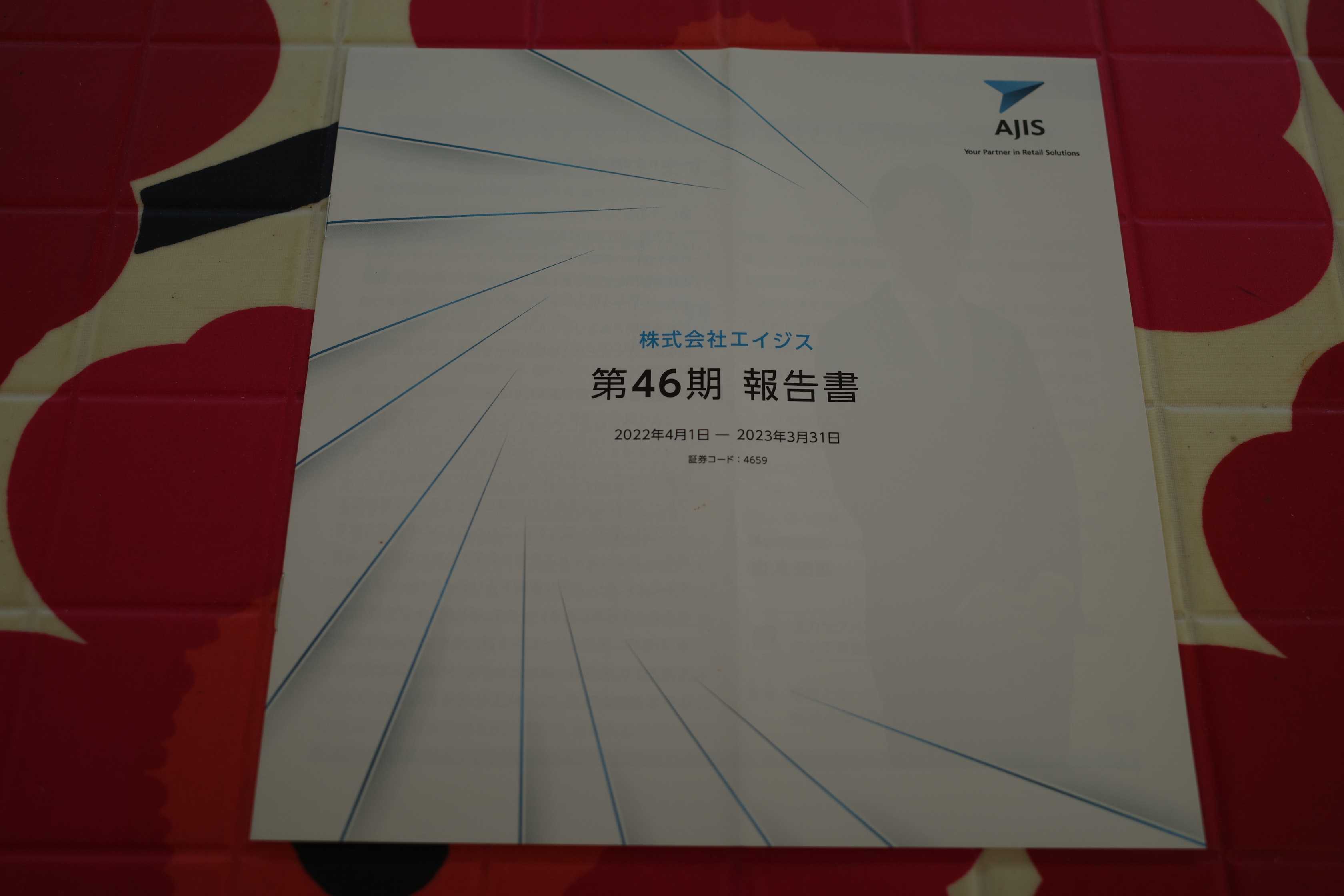

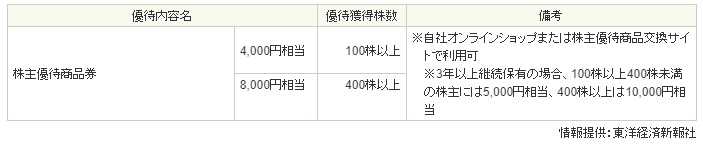

2021~23PF概況322位、エイジス。

さて今日は通常の 2021~23PF概況シリーズ です。 322位 4659 エイジス (東S、9月優待) ◎ PF時価総額322位の中堅銘柄は、実地棚卸し代行サービスで国内ダントツトップのエイジスです。 現在の株価は2300円、時価総額248億円、PBR0.87、自己資本比率は85.5%と良好、今期予想PER11.47、配当利回り3.5%(80円)、総合利回り4.1%(80+13.2=93.2円)で、優待は100株保有で9月株主におこめ券3Kgなどです。 エイジスは指標的にもまずまず割安ですし、財務状態も良いですし、総合利回りもそこそこですし、PF中位としては全く問題のない良い銘柄であると考えています。

Dec 14, 2023

-

北関東のヤンキー魂(サリーちゃんのポートフォリオ12)。

さて今日は大好評、「サリーちゃんのポートフォリオシリーズ」の最新作です。未読の方は、第1弾 第2弾 第3弾 第4弾 第5弾 第6弾 第7弾 第8弾 第9弾 第10弾 第11弾 と順番にご覧下さい。み「次に 3539JMホールディングス もいいと思います。業務用スーパーの『肉のハナマサ』を筆頭としたスーパーを関東圏で手掛けているところなのですが、積極的なM&Aを駆使しながら成長を続けています。どことなく北関東のヤンキー魂を感じる頼もしい銘柄です。PBRが1倍をちょっと超えてはいますが「攻めの投資」としていいんじゃないかな?と思います。ポートフォリオ内に守りの銘柄と攻めの銘柄の両方がある方がバランスもいいですしね。」サ「へー、優待は何ですか?」み「はい、保有1年縛りはありますが、100株で2500円相当の精肉関連品が貰えます。冷凍庫に入りきらないくらいの凄いボリュームで面白いですよ。具体的にお見せしましょう。」み「ちなみに10000株買うと優待内容は更に凶暴にパワーアップします。↓」み「1つだけ実際の使用例を見ておきましょう。JMホールディングス優待鶏むね肉のトマト煮込みです。」サ「、、、あの、私、鶏のむね肉がダメなんです。パサパサしてて飲み込めないんです。。。」み「あっ、そうなんですね。いい銘柄と思うんだけど、じゃあちょっとここは厳しいかなあ?」(続く)

Dec 13, 2023

-

2021~23PF概況321位、共同紙販ホールディングス。

さて今日は通常の2021~23PF概況シリーズです。 321位 9849 共同紙販ホールディングス (東JQS、3・9月優待) △ PF時価総額321位は、日本製紙の持分会社で同社製印刷・情報用紙等を扱う紙卸商の共同紙販ホールディングスです。 現在の株価は4660円、時価総額34億円、PBR0.80、自己資本比率は38.5%で有利子負債は0、今期予想PER31.51、配当利回り1.1%(50円)、総合利回り2.3%(50+55=105円)で、優待は100株保有で 家庭用紙製品詰合せ(ティッシュ等)を 3月に3500円相当+9月に2000円相当です。 共同紙販ホールディングスは利益水準が低いのが難点ですが、優待には力があります。具体的に過去の優待品を数回分見ておきましょう。 共同紙販ホールディングスは指標的には妥当なところかと思いますが、優待を楽しみに1枚ホールドしていくのには特段の問題はないものと考えています。これからも現行の優待制度が続く限りは楽しく保有継続の予定です。

Dec 11, 2023

-

2022~23主力株概況103位、ルックホールディングス。

さて今日は2022~23主力株概況シリーズです。103位 8029 ルックホールディングス (東S、12月優待) ◎◎ PF時価総額103位の上位銘柄は、婦人衣料・生活雑貨の輸入販売業で、北欧フィンランドのファッションブランドであるマリメッコや、イタリアフィレンチェの革製品ブランドであるイルビゾンテが看板のルックホールディングスです。今回赤丸急上昇でルック史上初のポートフォリオ上位進出を果たしてきました。 現在の株価は2451円、時価総額190億円、PBR0.53、自己資本比率は58.5%、今期予想PER8.23、配当利回り2.9%(70円)、総合利回り4.5%(70+40=110円、優待券は人気が出そうな気がするのでここでは額面の100%で換算)で、優待は100株保有で4000円相当・400株保有で8000円相当の商品券です。11月10日にルックHDの優待制度は下記のように大きく改善されました。(上記データはSBI証券より引用) ちなみに優待券以外に「株主優待商品券の金額に合わせたお得なお楽しみ詰め合わせパック」も選べるようになりました。中身は分からないですが4000円分の優待券で10000円相当という事で「交換レートが滅茶良い」ので凄く魅力的と思いますし、私の20年以上の優待族としての経験からするとこれはかなり人気化しそうな気がします。 その理由ですが、ルックHDが持っているマリメッコやイルビゾンテは全国の高級デパートやSクラスの商業ビルに入店している「かなり強いブランド」だからです。(上記データはルックHPより引用) 更にルックHDは11月10日に優待改善と同時に 次期中期経営計画を2024年2月に公表すると発表 しました。PBRが大きく1倍割れしている現状を考えると、そこで更なる増配などの還元策が出てくる可能性が高いと個人的には考えています。 ところで2023年10月6日に同業で企業規模も似ている8011三陽商会が「PBR改善計画」を出して2024年2月期のDOE(株主資本配当率)を3%、2025年2月期のDOEを4%にすると発表して株価が急騰するという出来事がありました。 ルックは長年のライバルである三陽商会の低PBR改善のためのアクションとその後の株価推移を絶対横目でじーっと見ていたと思うので、それを真似して同じパターンでのDOE採用があり得るんじゃないかな?と期待しています。 ま、以上を分かりやすくまとめると、ルックHDは指標的に安いですし、総合利回りもまずまず出ていますし、優待パワーがめちゃんこ強くなりましたし、更には近い将来の大幅増配も(もしかしたら)期待できるという「✨キラキラ成分✨多め」の状況です。 「株価上昇の起爆剤となるきっかけ=カタリストが多い」と言っていいと思いますし、総合的に考えてポートフォリオ最上位の一角で余裕で戦える総合戦闘力があるんじゃないかな?と個人的には考えています。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 10, 2023

-

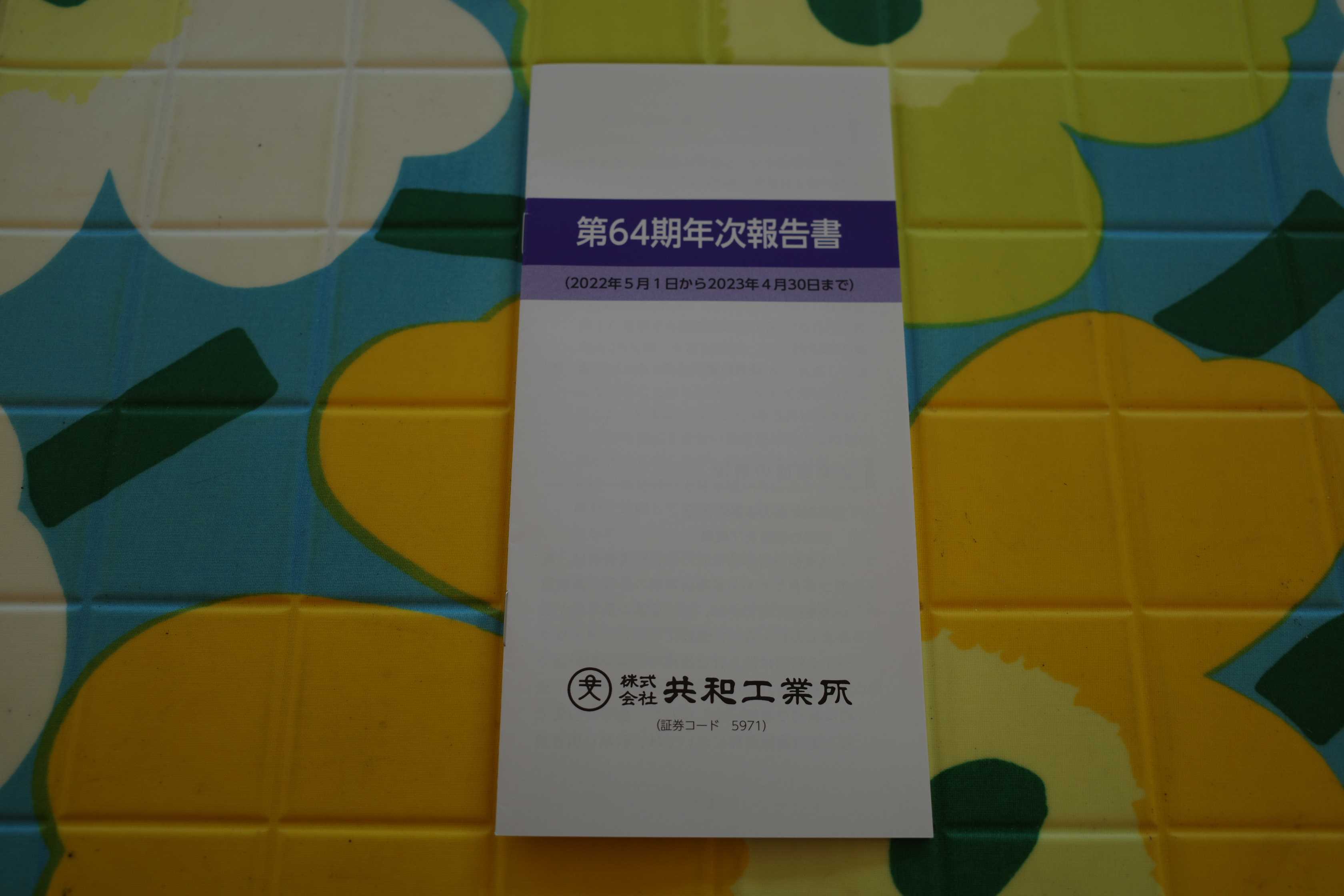

2021~23PF概況320位、共和工業所。

さて今日は2021~23PF概況シリーズです。320位 5971 共和工業所 (東S、4月優待) ◎ PF320位は、六角ボルトなど建設機械用高強度ボルトの専業大手でコマツ向けが主力の共和工業所です。 いやあこのシンプル過ぎる事業報告書が「THEバリュー株」っていう感じでいいですね。↓ 現在の株価は4740円、時価総額65億円、PBR0.45、自己資本比率は84.3%と鉄壁、今期予想PER5.23、配当利回り1.7%(80円)、総合利回り1.9%(80+10=90円)で、優待は100株保有で年1回1000円相当のクオカードペイです。 共和工業所は指標的にも非常に安いですし、PF中位としては全く問題のない良い銘柄であると考えています。

Dec 8, 2023

-

株式市場で嫌われている業界の銘柄は魅力的(サリーちゃんのポートフォリオ11)。

さて今日は大好評、「サリーちゃんのポートフォリオシリーズ」の最新作です。未読の方は、第1弾 第2弾 第3弾 第4弾 第5弾 第6弾 第7弾 第8弾 第9弾 第10弾 と順番にご覧下さい。み「次に 9842アークランズ もいいと思います。旧アークランドサービスの優待を引き継いで100株保有で年に2回1100円相当の優待券が頂けます。かつ丼のかつやで使えるほか、こじゃれた所で言うとマンゴーツリーというタイ料理屋さんでも使えます。東京や大阪に20店舗くらいありますし、私も行ったことありますが美味しいですよ。」み「ここはホームセンター業界5位の銘柄なのですが、HC銘柄と言うのは業界全体のパイが天井を打っていて成長しにくいこと、異業種からの絶え間ない攻撃&参入圧力に晒されていること、業界内での競争が異常に厳しいことなどから、株式市場では常に不人気で指標的に割安に捨て置かれています。」み「なので当然アークランズも指標的に割安なバリュー株なのですが、今回かつやで使える優待が新設されたことで外食優待株として評価されるようになる可能性があるのではないか?と私は考えています。」み「株式市場では現在、メジャーな優待付きの外食株は極めて高く評価されます。具体的に言うと、2702日本マクドナルドHDがPBR3.96、3097物語コーポレーションが同5.59、3196ホットランドが同4.05、3197すかいらーくHDが同3.22、3397トリドールが同4.67、7581サイゼリヤが同2.77倍となっています。つまりPBR3~6倍くらいの評価が当たり前なんですね。」(データは2023年11月某日現在)み「その観点から見ると、今のPBR1倍を割れたアークランズの株価位置は魅力的なんじゃないかな? 外食優待株として考えるとある意味で破格に安いんじゃないかな?と自分は感じています。」サ「あの、でも私、かつや行ったことないんですけど。」み「確かに女性にはちょっと入りにくいかもしれないですね。でもかつやのかつ丼は衣がサクサクでとても美味しいですよ。それかもしも自分で使わないようであれば、優待券を男性にプレゼントしてもすごく喜ばれると思いますよ。」サ「なかなか良さそうですね。うーん、どうしようかな。。。。」(続く)

Dec 7, 2023

-

2021~23PF概況319位、加藤産業。

さて今日は通常の2021~23PF概況シリーズです。 319位 9869 加藤産業 (東P、3月優待) ◎ PF時価総額319位の中堅銘柄は、食品卸4位で独立色の強い加藤産業です。 現在の株価は4775円、時価総額1664億円、PBR1.07、自己資本比率は35.3%、今期予想PER11.59、配当利回り2.4%(113円)、総合利回り2.9%(113+27=140円)で、優待は100株保有で2700円相当の自社製手造りジャムセットなどです。 実際の優待品を見てみましょう。 加藤産業の優待ジャムは非常に美味しいです。今日は実際の使用例を1つだけ見ておきましょう。 加藤産業優待マーマレードの鶏肉甘辛ダレ焼き 加藤産業は指標的な割高感もありませんし、連続増配中ですし、PF中位で保有していくのには全く過不足の無い実力派の優待バリュー株と評価しています。これからも優待を楽しみにホールドしながら応援していく予定です。

Dec 5, 2023

-

2022~23主力株概況102位、積水ハウス。

さて今日は2022~23主力株概況シリーズです。102位 1928 積水ハウス (東P、1月優待) ◎~◎◎ PF時価総額102位は、ハウスメーカーの雄で、戸建てから賃貸住宅、マンション等に展開している積水ハウスです。 現在の株価は3073円、時価総額20370億円、PBR1.16、自己資本比率は53.9%、今期予想PER10.32、配当利回り3.8%(118円)、総合利回り3.9%(118+2=120円)で、優待は1000株保有で新潟県魚沼産コシヒカリ新米5kgです。 積水ハウスは指標的に割安で、マイルドながら成長力があり、まずまず利益率も高いという非常に良い銘柄です。ただ私は何故かタイミングが合わずずっと未保有でした。そして2022年4月11日に小安くなった時にようやくの参戦を果たしたのでした。 さて、多分5年くらいは前のことですが、知り合いの建築家の方と他愛もない雑談をしていた時に、フッと「一番のライバルってどこになるんですか?」と質問したことがありました。 そしたら0.3秒くらいの速さで、力強く「積水ハウスです。!」と返答され、その時に「積水ハウスって強い会社なんだな。」と思って凄く印象に残っていました。 ちなみにその方は抜群のデザイン力で超売れっ子だったので、「あなたの素晴らしい作品群が無個性な積水ハウスの プレハブの家 に負けるなんて常識的に考えてあり得なくないですか? どうしてライバルになるんですか?」と訊いてみました。 すると「技術力でカバーして上手いことデザインしているんです。後、建てた後のメインテナンス性とか品質保証とか、保守の良さをアピールして来てそれがクライアントに凄く効くのでキツいんですよ。かなり手ごわいですね。」としみじみと仰っていました。 、、、、そこから数年経ったしばらく前に、また同じ建築家の方と一緒にお寿司を食べる機会がありました。そこで再び積水ハウスの話になり、「以前聞いた話、投資家の友達に教えたら滅茶ウケたんすよ。」と言いました。 そしたら急に真顔になり、「多分、ウチら建築家殺しのための専門の富裕層対策チームを持ってると思うんですよ。トークが練りに練られていて隙が無いし、競合しちゃうとほぼ負けます。本当に手ごわいです。」と改めてしみじみと語られていました。 このように、「売れっ子建築家がガチで怖がる積水ハウス」をこれからも楽しくホールドして応援していく予定です。 2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Dec 4, 2023

-

2021~23PF概況318位、STIフードホールディングス。

さて今日は2021~23PF概況シリーズです。318位 2932 STIフードホールディングス (東S、6・12月優待) △ バリュー投資家としての評価 ◎ 優待族としての評価 PF318位は、水産食品やおにぎり具材の製造を手掛け、セブン向け売上が8割超のSTIフードホールディングスです。 現在の株価は4815円、時価総額285億円、PBR4.34、自己資本比率は51.4%、今期予想PER18.41、配当利回り1.5%(70円)、総合利回り2.7%(70+60=130円)で、優待は100株保有で年2回3000円相当の株主限定自社商品です。 STIフードホールディングスはバリュー投資家としての観点からは明白に割高ですが、優待族としてみた場合には抜群の銘柄です。何故なら優待内容にオリジナリティがあって更にそのビジュアルが美しく、更には食べても非常に美味しいという3拍子が揃っているからです。 早速過去の優待品をいくつか見ておきましょう。 STIフードHDの優待の何がいいって、まずはこのビジュアルですよ。毎回脳がトロけます。 なんか、食べるのがもったいないよね。 それ以前の優待がどんなのだったかもちょっと見ておきましょう。毎回、とにかく抜群なんだよなあ。。。 お洒落過ぎる。。。 私は「缶詰優待」が大好物なのですが、そのナンバーワンは間違いなくここです。しばらく前に紹介した 優待缶詰株ランキング2023 でもぶっちぎりの1位に輝きました。それでは最後に実際の使用例をいくつか見て終わりにしましょう。 STIフード優待のオリーブサバの和風パスタ STIフード優待のペペロンチーノ STIフード優待の地中海風サバハリッサのアラビアータ あー、美味しかった。それでは皆様、また明日。

Dec 3, 2023

-

2021~23PF概況317位、ヤマックス。

さて今日は2021~23PF概況シリーズです。317位 5285 ヤマックス (東3、3月優待) ○ PF317位は、九州の大手コンクリ2次製品メーカーのヤマックスです。 現在の株価は1001円、時価総額116億円、PBR1.58、自己資本比率は40.3%、今期予想PER9.64、配当利回り3.0%(30円)、総合利回り3.0%(30+0=30円、優待は0円換算)で、優待は500株保有で自社工場見学会(※参加人数は10名まで、応募多数の場合は抽選)です。 ヤマックスは2023年3月17日に上記の優待新設を発表しました。私は見た瞬間に「これは優待族的には超厳しい案件だな。参加人数が10名じゃあほとんど当選しないだろうし。」と感じました。 ただその数秒後に、「待てよ。そういえばヤマックスは以前PF上位で戦っていた 5284ヤマウ のライバル企業だな。ヤマウの勝負では自分はほとんど利益も出せずに既に全軍退却してしまったけど、その後業績絶好調で株価も急騰してるんだよな。ヤマックスの方はまだあんまり株価が動いてないし、値上がり目的で優待ミニマムだけ買っておくのはアリかもしれない。」と考え直して500株だけ買いました。 、、、、それから数か月の時が流れました。ヤマックスはマーケットで人気化して株価は私の買値から3倍超となりましたが、それは自分には全く想定外の意外過ぎる出来事でした。「何年経っても、株のことって本当に分からないな。」と思いながらのんびりホールドしています。

Dec 2, 2023

-

2022~23主力株概況101位、日本トランスシティ。

さて今日は2022~23主力株概況シリーズです。101位 9310 日本トランスシティ (東P、3月優待) ◎~◎◎ PF時価総額101位は、倉庫業界4位で中部地区最大の日本トランスシティです。「優待株いけす」から発掘され、初めてのポートフォリオ上位進出となりました。 現在の株価は622円、時価総額418億円、PBR0.49、自己資本比率は51.4%、今期予想PER8.84、配当利回り1.9%(12円)、総合利回り2.7%(12+5=17円)で、優待は1000株保有で自社選定商品など(※ビーフカレーセット、ビーフカレー・ビーフシチューセット、ポークハム・ビーフカレー・ビーフシチュー詰合せ、ジェラートギフトセット、伊勢抹茶ギフトセット、5000円相当の「三鈴カントリー倶楽部」ゴルフプレー優待券より1点選択)です。 私の過去の選択品をいくつか見ておきましょう。内容はかなりいいと思います。 チーズも、間違いなく美味い奴ばっかり。 さて日本トランスシティの買い増しの理由は以下の通りです。1. 指標的に安く同時にマイルドながらも成長力があること。2. 倉庫業界が全般的に見て業績が好調なので、この業界への資金投入を拡大したかったこと。3. 「2024年問題」でトラックドライバーの時間外労働が960時間までに制限されるので、東京⇔大阪間の荷物をこれまでのように1人のドライバーが一気に運べなくなると中間地点での「積み荷の移動」が発生する可能性がある。中部地区を地盤としているここ日本トランスシティにはその関係で新しい需要が発生するかもしれないな?と考えたこと。 ま、いずれにせよ、今後の実際の業績推移をしっかりと見ながら楽しくホールドしていく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 29, 2023

-

マリメッコお楽しみ詰合せパック(サリーちゃんのポートフォリオ10)。

さて今日は大好評、「サリーちゃんのポートフォリオシリーズ」の最新作です。未読の方は、第1弾 第2弾 第3弾 第4弾 第5弾 第6弾 第7弾 第8弾 第9弾 と順番にご覧下さい。み「では次に私がいくつか銘柄をプレゼンテーションしてみます。でも当然ですが勝てるかどうかは全く分からないです。未来を正確に見通すことは誰にも出来ないことなので、参考程度に気軽に聞いてくださいね。」み「サリーちゃん、北欧フィンランドの老舗ブランドのマリメッコが好きって以前言ってたじゃないですか。今赤丸急上昇でいい話があるんですよ。マリメッコは8029ルックHDがライセンスを持っているブランドなんですが、このルックが11月10日に優待改善を発表したんです。100株保有で4000円相当の商品券が貰えて、マリメッコのお店でも使えるんですよ。後、革小物のイルビゾンテなんかでも使えます。」み「更にですね、この4000円の優待券以外に株主優待商品券の金額に合わせたお得な「お楽しみ詰め合わせパック」も選べるようになったんですよ。中身は分からないけど10000円相当という事なのでこれは凄く魅力的と思います。私の20年以上の経験からするとかなり人気化しそうな気がします。」(上記データはルックHPより引用)サ「いいねー、魅力的だ。それ欲しい。!」み「更にルックは優待改善と同時に 次期中期経営計画を2024年2月に公表すると発表 したんですが、PBRが大きく1倍割れしている現状を考えると、更なる増配などの還元策がそこで出てくる可能性が高いと個人的には考えています。」み「ところで2023年10月6日に同業で企業規模も似ている8011三陽商会が「PBR改善計画」を出して2024年2月期のDOE(株主資本配当率)を3%、2025年2月期のDOEを4%にすると発表して株価が急騰しました。」み「ルックはライバルである三陽商会の低PBR改善のためのアクションとその後の株価推移を絶対横目でじーっと見ていたと思うので、それを真似して同じパターンでのDOE採用があり得るんじゃないかな?と期待しています。ちょっと難しかったですか?」サ「はい、良く分かりません。」み「ま、分かりやすく言うと、ルックは指標的に安いですし、総合利回りも高く出ていますし、優待パワーもめちゃんこ強くなりますし、来年には配当をもっともっとたくさんくれるようになるかもしれないという事です。こういうのを「株価上昇の起爆剤となるきっかけ=カタリストが多い銘柄」と言います。更にサリーちゃんには深いマリメッコ愛もあるようですし、ここは凄く良いのではないでしょうか?」サ「気に入りました。それ、買います。!!」み「でもまあ、そう結論を急がずに。お客さん、他にもたくさんいい銘柄があるんですよ。」(続く)

Nov 28, 2023

-

2021~23PF概況316位、フマキラー。

さて今日は通常の2021~23PF概況シリーズです。316位 4998 フマキラー (東S、3月優待) ◎ PF316位は、殺虫剤3位のフマキラーです。ちなみにネットで調べたところ、社名はfly(蠅)のフライの“フ”とmosquito(蚊)のマスキートの“マ”にkillerを付けたもの とのことでした。なるほど。 ちなみにこのフマキラーなんですが、事業報告書の表紙が毎回楽しいんですよ。ちょっといくつか見てみてください。 そんな素敵なフマキラーの現在の株価は1133円、時価総額187億円、PBR0.81、自己資本比率は37.2%、今期予想PER12.45、配当利回り1.9%(22円)、総合利回り2.8%(22+10=32円)で、優待は100株保有で1000円相当、500株保有で3000円相当の自社商品詰合せ(殺虫剤・除菌剤等)です。 非常に実用的で良い内容です。100株優待の実例をいくつか見ておきましょう。 この中から、実際につけピカを使ってみました。 すると、下の写真の様に本当に靴がピカピカになりました。フマキラーの技術力は凄いですね。 さてそんなフマキラーですが、自分はつい最近100株から優待MAXとなる500株まで買い増ししました。「指標的に安いし、優待MAXは無問題でホールドしていけるな。」と思ったからです。なので次回は500株優待の内容を紹介できると思います。

Nov 27, 2023

-

魔法のハンバーグ(サリーちゃんのポートフォリオ9)。

さて今日は大好評、「サリーちゃんのポートフォリオシリーズ」の最新作です。未読の方は、第1弾 第2弾 第3弾 第4弾 第5弾 第6弾 第7弾 第8弾 と順番にご覧下さい。み「他に気になる銘柄はありますか?」サ「はい、何かで2907あじかんが優待で業務用の食材をくれるって見たんですけど、お弁当に入れるのにいいかなって思いました。」み「あじかんですか、、、それはドえらく渋い所突きますね。でもいい銘柄と思います。指標的に安いですし、優待の業務用食材はサリーちゃんが言う通り力があります。ちょっとお見せしましょう。」み「後、あじかんの優待って実は凄くてね、「美味し過ぎない」んですよ。」サ「えっ、どーゆーことですか?」み「多分コストと品質を天秤にかけて、ちょうどいい所を狙ってるんですよ。その見切りのレベルの高さに企業としての凄みを感じるんです。例えば下のハンバーグですが、絶妙に旨くも不味くもないんです。でも違和感なくいくらでも食べられる感じで、確かにお弁当のおかず的な良さがありそうに思います。」み「ただですね、優待で業務用食材を貰うには実は500株買わないといけないんですよ。サリーちゃんの今回の予算は50万円なので、500株行くとなると「1点買いであじかんと完全に心中」することになります。その覚悟はありますか?」サ「(威勢よく)全然ないです。!」み「だったらあじかんを買うとしてもバランス的には100株かな?と思うんですが、それだと優待はごぼう茶になります。」サ「うーん、ゴボウ茶か、、、、飲んだことないけどそれはちょっと要らないかも。」み「そうですか。実はベストセラーの人気商品なんですけどね。ごぼう茶には食物繊維のイヌリンという成分が含まれていてお通じが良くなるので、生物学的に便秘になりやすい女性には役に立つアイテムと思います。」み「個人的にはあじかんはかなり良い選択肢と考えます。購入候補に入れておきましょう。」(続く)

Nov 25, 2023

全3780件 (3780件中 101-150件目)

-

-

- がんばれ!地方競馬♪

- 6/10水沢の1点勝負

- (2024-06-09 23:57:57)

-

-

-

- 絵が好きな人!?

- ヨセミテ国立公園の油彩

- (2024-05-16 07:34:14)

-

-

-

- 模型やってる人、おいで!

- 不定期 「1/144 ハインケル He111」…

- (2024-06-09 23:30:07)

-