[優待株について] カテゴリの記事

全3780件 (3780件中 151-200件目)

-

2021~23PF概況315位、三井倉庫ホールディングス。

さて今日は2021~23PF概況シリーズです。315位 9302 三井倉庫ホールディングス (東P、非優待株) ◎ PF315位は、倉庫最大手の三井倉庫ホールディングスです。 現在の株価は4670円、時価総額1166億円、PBR1.14、自己資本比率は37.2%、今期予想PER9.69、配当利回り3.0%(142円)で、優待はありません。 さて私はしばらく前から、「倉庫業界にはいい銘柄が多い。指標的に安くて同時に成長力のある銘柄がゴロゴロしている。更に保有不動産にたっぷり含み益が乗っている所ばかりだし、この業界をバルクで買う戦略は面白いかもしれないな。」と感じていました。 そして、「三井倉庫HDは非優待株ではあるけれど、業界最大手だし勉強のために1枚買おう。」と思って100株参戦したのでした。今後の業績推移を見守りながら、この業界のことを学んでいく予定です。

Nov 24, 2023

-

2022~23主力株概況100位、日本マクドナルドホールディングス。

さて「ハニーズ弾丸ツアー」から帰ってきました。S級イオンの中で完全にアウェイ状態のハニーズdストアでしたが、通常のハニーズのお店よりも更にお店の中の通路が狭くもうほとんど「ヴィレヴァン状態」でした。 多分家賃が高いのでそれを埋め合わせるためにいつも以上にぎゅうぎゅうに限界まで商品を並べているのでしょう。でもお客さんも周りの他の店舗に比べて多かったですし、入れ代わり立ち代わり現れるお客さんと激狭通路のコラボが逆に店内に「猥雑な活気」を生み出していて実に悪くなかったです。 でも「あぁ、俺、もう20年間も飽きもせずにこんなことずっとやってるんだな。進歩しないな。」とはちょっと思いました。(滝汗) 、、、ちょっと前置きが長くなりましたが、今日は 2022~23主力株概況シリーズ です。 100位 2702 日本マクドナルドホールディングス (東S、6・12月優待) △ バリュー投資家としての評価 ◎ 優待族としての評価 PF時価総額100位の上位銘柄は、外食国内首位級で日本を代表する優待株の日本マクドナルドHDです。数年前には「オエオエチキンナゲット事件」があって業績が大きく落ち込んだこともありましたが、今では自分も含めてみんなそんなことは完全に忘れてしまいましたね。お店は再び大盛況です。(笑) ちなみに私は以前から無償のボランティアで投資初心者の方々の「優待株ポートフォリオ組成」のお手伝いをさせて頂いているのですが、最初に、「どうしても欲しい銘柄はありますか? トータルで見て買える水準であればそれらを優先して買いましょう。その方が投資がより楽しくなりますし、結果として長続きしますから。」と説明しています。 すると、ほとんどの方から「マクドナルドが欲しいです。」と意を決したように最初に言葉が飛び出してきます。ここはそのくらいに人気があります。ちなみに、これまでの経験上、「マック、ANA、JAL」が「TOP御三家」です。(笑) そういう経験を何度もするうちに、「待てよ、マックは指標的には失神するほどに激高とはいえ、ここまで優待パワーが異常に強いと優待廃止がない限りは株価は下がりっこないし、既存店推移も強くて業績も絶好調が続いている。自分は3枚しかもっていないけど優待MAXとなる5枚までは余裕で買えるな。」と思って数年前に500株体制としました。 現在の株価は6370円、時価総額8470億円、PBR3.82、自己資本比率は78.7%と財務は良好、今期予想PER35.29、配当利回り0.6%(39円)、総合利回り2.1%(39+94=133円、優待券1冊はメルカリ平均価格の4700円で換算)で、優待は100株保有で年に2回優待食事券1冊(300株保有で3冊、500株保有で5冊)です。ちなみに1年ちょっと前には優待券1冊はメルカリで3000円だったのですが、このところ一気に相場が跳ね上がりました。日本の激しいインフレを反映しているのだと思います。 日本マクドナルドHDは指標的な割安感はもうずっと昔から皆無ですが、前述の通り優待株としての知名度は抜群で、そのため常に株価は高値で安定しています。日本を代表する「優待割高株」ですね。でも、マックのお店は全国津々浦々どこにでもあり財布に優待券を入れておけば、 いつでも、どこでも、誰とでも 思い立ったときにマックでご飯を食べたり休憩したりできます。 そのため、 優待族としての果実・報酬を目に見える形で分かりやすく実感しやすいのがマックの最大の魅力 です。 ただマックの商品は全体にカロリーが高く、気をつけないと 「優待デブ(WWW9945さん命名)」 になるのでそこは注意が必要です。(笑) (WWW9945&みきまる共著 株主優待だけで優雅な生活 より引用) さてマクドナルドでは過去に限定バーガーを含めて色々と食べましたが、ビッグマックが完成度が高くてバランスが良く、結局のところは一番美味しいように思っています。 後、朝マックの時間帯にバーガー券とサイドメニュー券の2枚利用で「ビッグブレックファストデラックス」が選べるのですが、これがボリューム満点かつ美味しいので、私は早朝ドライブでお腹が空いたときにたまに食べています。 2人で食べてもお腹いっぱいになるよ。 これからも日本を代表するメジャー優待株である日本マクドナルドホールディングスを、楽しく愛でながらホールドしていく予定です。。。 P.S. ちなみに最近は「サムライマックに優待券でトマト3枚トッピング」が個人的なお勧めです。このしょうゆ味が日本人のDNAを揺さぶる。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。 P.S2. テイクアウトして、お家で食べても美味しいよ。。。

Nov 23, 2023

-

場末のイオンとキラキライオン。

今日はこれから日本を代表する、店舗面積が我が国トップクラスのS級巨大キラキライオンに弾丸ツアーで出かけます。目的は主力の一角である2792ハニーズホールディングスのお店の戦闘力をこの目で見るためです。 ハニーズのお店と言うのは「9割が地方・郊外(IRの方の表現)」にあり、その主戦場は全国津々浦々にひっそりと存在する、寂れた・照明の薄暗い・活気のない・店舗面積の小さいB級・C級のイオンなどの場末の小規模ショッピングセンターです。 そういう所ではハニーズはまるで「王様」の様な存在であり、抜群の集客力を誇っています。光輝いて見えます。 でもS級の店舗面積が10万平方メートルを超えるようなメジャークラスのショッピングセンターではブランド力が通用せず、また更に悪いことにハニーズは商品価格が全体に安いこともあって高い家賃が払えないため、大体3階の片隅とかの辺鄙な所の小さなお店でこじんまりとシュンとした感じでビジネスをしています。 何だったらテナント側から「ハニーズと言う名前はウチではちょっと。。。変えてくれませんか?」と言われて、それでS級ストア向けの名前である「ハニーズDストア」に変身していたりします。本当に苦労しているんですね。 今日はそのハニーズがアウェイでどのくらい戦えているのか、その奮闘ぶりを眺めに行きます。お店の前のベンチに1~2時間くらいは座って、目を見開いて沢山観察してきます。

Nov 22, 2023

-

8.ヤマブシダケ(サリーちゃんのポートフォリオ8)。

さて今日は大好評、「サリーちゃんのポートフォリオシリーズ」の最新作です。未読の方は、第1弾 第2弾 第3弾 第4弾 第5弾 第6弾 第7弾 と順番にご覧下さい。み「さてそれでは次にサリーちゃんが見つけてきた銘柄について考えてみましょう。」サ「はい私、 山伏茸(ヤマブシダケ) と言うキノコが認知症に効くってテレビで見て、それを作っているのが1379ホクトって言っていたので、凄くいいんじゃないかな?と思います。どうでしょうか?」み「なるほど。ホクトはキノコで国内最大手ですし、優待内容も非常にいいですし、この数年業績不振で株価が下がっているのも長めの時間軸で考えると逆にいいかもしれません。」み「ただヤマブシダケに関してはそれほど売上が大きくなさそうなので、それが材料視されて株価が急騰するというシナリオは確率的には高くないかな?と自分は思います。でもトータルで考えると悪くないですね。今回の購入候補の1つにしましょう。」み「他にはありますか?」サ「えっと、○○ラーメンって言うチェーン店あるじゃないですか。あそこ凄くラーメンが美味しいので株価が上がるんじゃないかと思います。」み「えーっと、、、そこは上場してないですね。上場していないと株は普通には買えないんですよ。なのでそこは無しですね。」サ「あっ、そうなんだ。(ショボーン)」み「いや全然いいんですよ。そうやって好奇心をブンブン回して世の中にアンテナを張り続けることが大切です。24時間365日楽しく探し続けるんです。そしたら絶対にいつかは途轍もないビッグチャンスを掴めます。サリーちゃんにも絶対出来ますよ。」(続く)

Nov 21, 2023

-

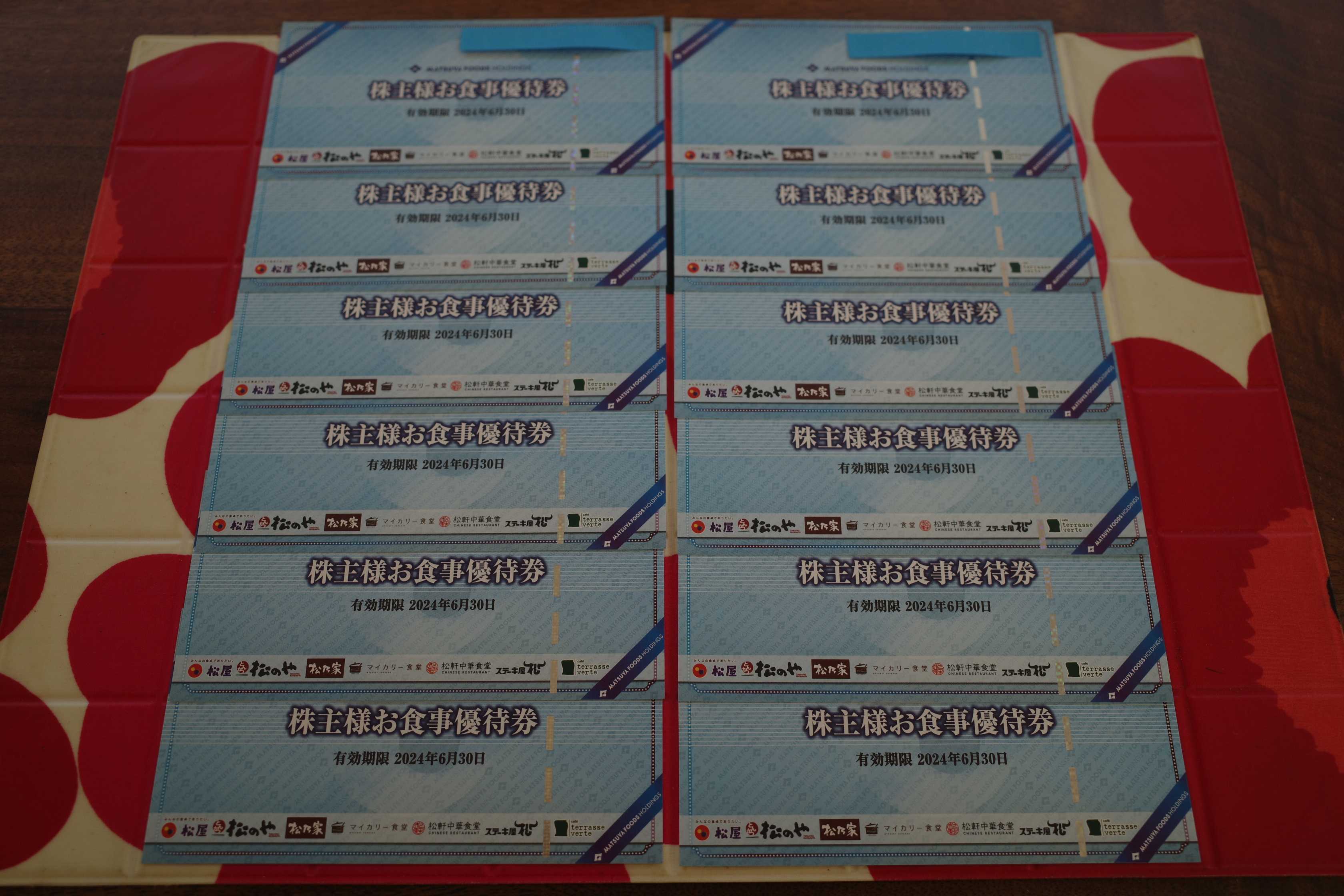

2021~23PF概況314位、松屋フーズホールディングス。

さて今日も通常の2021~23PF概況シリーズです。 314位 9887 松屋フーズホールディングス (東P、3月優待) △ バリュー投資家としての評価 ◎ 優待族としての評価 PF時価総額314位の中堅銘柄は、『牛めし』や『とんかつ』のチェーンを東名阪中心に全国展開している松屋フーズホールディングスです。 現在の株価は4820円、時価総額919億円、PBR2.17、自己資本比率は51.0%、今期予想PER41.80、配当利回り0.5%(24円)、総合利回り2.4%(24+90=114円、優待券はメルカリ平均価格の10枚9000円で換算)で、優待は「1年以上の継続保有を条件として」100株保有で優待食事券10枚(1枚で自社主要メニュー等より1品選択可)などです。 私は松屋では極力季節限定のその時々の「おすすめメニュー」を中心に選ぶようにしています。どれも実に美味しいです。 松屋フーズHDは指標的にはやや割高な株価位置で大きく買える様な銘柄ではありませんが、優待券は財布に入れておくと「食の安全保障」として実に重宝しますし優待族的な見地からは強力です。総合的に考えるとPF中位としては全く問題は無いと考えています。

Nov 18, 2023

-

2021~23PF概況313位、コニシ。

さて今日は2021~23PF概況シリーズです。 313位 4956 コニシ (東P、9月隠れ優待) ○ PF313位は、「ボンド」で知られる家庭用・工業用接着剤の最大手のコニシです。 現在の株価は2486円、時価総額875億円、PBR1.09、自己資本比率は59.1%、今期予想PER13.30、配当利回り2.2%(54円)です。コニシには株主優待制度はありませんが、アンケートに答えると隠れ優待として毎年ちょっとしたプレゼントが貰えます。 具体的にいくつか見ておきましょう。 コニシは指標的には妥当な株価位置ですが、ま、隠れ優待を楽しみにホールドしていくのには特に問題はないものと考えています。

Nov 17, 2023

-

2021~23PF概況312位、住友精化。

さて今日は2021~23PF概況シリーズです。312位 4008 住友精化 (東P、3・9月優待) ◎ PF312位は、紙おむつ用の高吸水性樹脂が大黒柱の住友精化です。 現在の株価は5010円、時価総額700億円、PBR0.73、自己資本比率は68.5%、今期予想PER9.60、配当利回り4.0%(200円)、総合利回り4.4%(200+20=220円)で、優待は100株保有で年2回1000円相当のクオカードです。 住友精化は指標的にも安いですし、PF中位としては大満足の良い銘柄であると考えています。

Nov 16, 2023

-

2021~23PF概況310位、みずほリース。

さて今日は通常の2021~23ポートフォリオ概況シリーズです。 310位 8425 みずほリース (東P、非優待株) ◎ PF310位は、みずほ系リース会社のみずほリース(旧 興銀リース)です。2019年10月から社名変更となりました。 現在の株価は5030円、PBR0.93、自己資本比率は9.0%、今期予想PER7.85、配当利回り3.4%(172円)で優待はありません。つい先日廃止の発表がありました。 ただ2023年3月期までは、100株保有で3000円相当の図書カード(1年以上の継続保有だと4000円相当にアップ)が頂けました。最期に復習として見ておきましょう。 このクオカードの挿し方がお洒落だったんだよなあ。 なんか、「全体で1つの作品」みたいでカッコ良かったんですね。 さてリース会社には私のポートフォリオ上位の一角で業界トップの8591 オリックス を筆頭に指標的に極めて割安かつ優待も魅力的なところが多いですが、みずほリースもその一つです。 そしてみずほリースはただ安いだけではなく、長年に渡って増収増益基調を維持しており、前期2023年3月期までで、20期連続増配 という スーパーエクセレント企業 でもあります。(上記データはかぶたんプレミアムより引用) 優待廃止は個人的には非常に残念でしたが、現時点では売るほどではないと考えており、このままホールド継続の予定です。

Nov 13, 2023

-

2022~23主力株概況99位、ANAホールディングス。

さて今日も当ブログ一番人気の 2022~23主力株概況シリーズ です。このところハイペースで大放出していますがこれには理由があります。 今の私は来シーズンのポートフォリオTOP銘柄群の選定に文字通り血道を上げています。既に最上位群として確定している銘柄へはIRへの質問を追加して「自分の中に残る疑問」がない、万全の状態を目指してローラーをかけています。ただそれ以外に、どうしても「最後のピースが埋まらない。新しいアイデアが足りない。」状況が続いています。 そのため今シーズンは更に探索の手を広げ、今日はPF時価総額115位前後の銘柄を深堀りしていました。このあたりから「明日の主力株」が見出されることがたまにあるからです。 そして深堀りするって何かと言ったらそれはもちろん「実際の主力株概況シリーズの記事の下書きをする。」ことに他ならない訳です。そうしないと良く分からないからです。 ということで、今日も朝から在庫がいくつも増えてしまいました。このままいくとシリーズは2024年への越年が必至と思われます。なので、ちょっと多めに出しているという事ですね。 、、、前置きが長くなりました。それでは今日の日記を始めます。 99位 9202 ANAホールディングス (東P、3・9月優待) バリュー投資家としての評価 △ 優待族としての評価 ◎ PF時価総額99位の上位銘柄は、国内線・国際線共に日本1位のANAホールディングスです。コロナ前の 2019シーズンには23位 で出ていましたが、その後世界的に急拡大した新型コロナウイルスの影響を重く見て一旦持ち株の全てを断腸の思いで投げていました。 ただ、私は幼少の頃からANAの事が大好きでした。子供心に「JALのスチュワーデスさんはなんだかツンとしてて冷たくてちょっと怖い。でもANAの人はニコニコしてて優しいしよくおもちゃをくれる。きっとANAは2番手だから追いつくために凄く努力していてサービスもいいんだ。こっちの方がなんだかカッコいいや。」と思っていたのです。 そのため「ポートフォリオにANAがいない状態」と言うのは「個人的にはあり得ない非常事態」であり、何か大切なものをなくしてしまったような感覚があって極めて居心地が悪く、その後もずっと買い戻しのタイミングを計り続けてきました。 そして2021年12月6日に「新型コロナウイルス感染症も広まってそろそろ2年になる。ウイルスの毒性も低下してきているし、過去の感染症の歴史からしてもそろそろ終息する頃合いだろう。ここで一旦自分にとっての最低量を買い戻そう。」と考えてとりあえず1000株だけ買い戻したのでした。 現在の株価は3068円、時価総額14858億円、PBR1.44、自己資本比率は26.3%、今期予想PER17.99、配当利回り1.0%(30円)、総合利回り2.3%(30+40=70円、優待券は金券ショップ平均買取価格の1枚2000円で換算)で、優待は100株保有で年に2回普通運賃50%割引の株主優待券+グループ優待券などです。 ちなみに優待券は到着の度に色が変わるのですが、私の観察によるとどうやら全部で4色あるようです。 さてANAは2012年に大型増資爆弾投下があり、 株価超暴落で、我々ホルダーが「枕を並べて仲良く討ち死」したのは未だに記憶に新しいところ です。 また、 一般的に言って航空会社と言うのは、競争が厳しく、利益水準は非常に低く、新しい機材を永遠のラットレースの様に買わなくてはならず、更にはテロや感染症や大災害等の世界情勢不安定化の影響を強く受けるなど、悪材料が常にてんこ盛りの状態 です。 そのため航空会社というのは、 バリュー投資家としての観点からは、ポートフォリオ上位でホールドするなど「言語道断&完全にクレイジー」な鬼畜の所業 なのですが、優待族的な見地からは優待券の実用性の高さから逆に超鉄板銘柄でもあり、非常に悩ましいところです。 ま、いずれにせよ、最愛の優待株の1つであるANAを再びポートフォリオ上位で迎え入れられたことを嬉しく思っています。優待券が足りなくなるくらいに日本中をまた元気に飛び回りたいと思っています。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 12, 2023

-

2021~23PF概況309位、ワールド。

さて今日は通常の2021~23PF概況シリーズです。309位 3612 ワールド (東P、3・9月優待) ○ PF309位は、総合アパレル大手のワールドです。 現在の株価は1641円、時価総額564億円、PBR0.70、自己資本比率は34.8%、今期予想PER9.63、配当利回り3.4%(56円)、総合利回り5.2%(56+30=86円、優待券は極めて使い勝手が良いので額面の100%で換算)で、優待は「6か月以上の継続保有を条件として」年2回100株保有で1500円相当、300株保有で5000円相当の株主優待券です。 ワールドの魅力は何と言ってもその傘下の「玉手箱の様に楽しい数々のブランド」です。ちょっと見てみましょう。 優待券の実際の使用例もいくつか見ておきましょう。ワールドの優待券をポッケに入れてイオンを筆頭とする全国各地の巨大なショッピングセンターに出かければ、様々なお店で買い物が出来ます。とても楽しいですね。♬ さてワールドは、IFRS(国際会計基準)採用企業なのですが、私はこのIFRSをとても苦手にしています。のれんを定期償却しないので減損損失が発生したときに巨大になる可能性があり、個人的に「脆さがあってテールリスクが大きい。」と考えているからです。そのため、IFRS採用企業への投資は常にボリュームを極力絞る様にしています。 ただワールドは300株しかもっていないですし、ポートフォリオ中位としては特に問題のない銘柄であると考えています。

Nov 10, 2023

-

2022~23主力株概況97位、稲畑産業。

さて今日は2022~23主力株概況シリーズです。 97位 8098 稲畑産業 (東P、9月優待) ◎ PF時価総額97位の上位銘柄は、化学専門商社で住友化学系ですが稲畑オーナー色もある稲畑産業です。2021シーズンに96位で上位に初登場となった銘柄ですが、今シーズンもその地位を維持して2シーズン連続での登壇となりました。 現在の株価は3125円、時価総額1747億円、PBR0.89、自己資本比率は46.4%、今期予想PER8.22、配当利回り3.8%(120円)、総合利回り4.0%(120+5=125円)で、優待は100株保有で500円相当のクオカードなどです。 稲畑産業は指標的に割安ですし、過去の業績推移も高いレベルで安定していますし、業績は絶好調ですし、総合利回りも出ていますし、率直に言って凄く魅力的な銘柄です。日本株は本当に先進国の中では突出して安いと思いますね。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 8, 2023

-

2021~23PF概況308位、日本紙パルプ商事。

さて今日は通常の2021~23PF概況シリーズです。 308位 8032 日本紙パルプ商事 (東P、3月優待) ◎ PF308位は、紙流通首位の日本紙パルプ商事です。 現在の株価は4760円、時価総額715億円、PBR0.55、自己資本比率は32.4%、今期予想PER5.94、配当利回り2.7%(130円)、総合利回り3.3%(130+25=155円、優待品はみきまる調べによると2500円相当)で、優待は100株保有で 「JPワンタッチノーコアNトイレットペーパー」24ロールです。 写真では分かりにくいですが、実際には凄まじい重量とボリュームです。更に巻きが固くて1つが非常に長持ちもします。また「う●ち」をしない人間はこの世の中に1人もいませんので、このへヴィー級の優待品が親切にも家まで届くというのは、極めて実用的とも言えるでしょう。 日本紙パルプ商事は指標的にも十分に割安ですし、優待品にも一定の魅力がありますし、PF中位銘柄としては特に過不足の無いものと考えています。

Nov 7, 2023

-

1. 経済的成功のカギは「ソフトスキル」。

さて今日は株式投資本オールタイムベスト140位サイコロジー・オブ・マネー (モーガン・ハウセル著、ダイヤモンド社、2021年) の実質的第1弾です。 今日は非常に印象的な はじめに から。 本書の根本的な主張は、「お金とうまくつき合うには、頭の良さより、行動が大切だ」というものだ。 天才も、感情をコントロールできなければ破産することがある。逆もまた真なりだ。 経済的成功のカギは「ソフトスキル」 なぜファイナンスの世界では、清掃員のリードがトップエリートのフスコーンに負けない成果を出し得るのか? 1つは、経済的な成果は、知性や努力とは無関係の「運」に左右される部分が大きいからだ。 もう1つの理由は、経済的な成功は「ハードサイエンス(物理学や数学などの分野)」では得られない、というものだ。 経済的な成功は、何を知っているかよりも、どう振る舞うかが重要な「ソフトスキル」の問題なのだ。私はこのソフトスキルを「サイコロジー・オブ・マネー(お金の心理学)」と呼んでいる。科学や物理学のようなものではなく、複雑で測定が難しい人間の心理や行動が大きく関わっているからだ。 金融危機について学び、書くほどに、この問題はファイナンスではなく、心理学や歴史のレンズを通したほうがより良く理解できるという確信を抱くようになった。 私は、フランス人哲学者ヴォルテールの「歴史は繰り返さない。繰り返すのは常に人間である」という名言が好きだ。この言葉は、人間のお金に対する振る舞いにもよく当てはまる。 いやあいい表現が多いです。ベストセラーになるのが良く分かります。 投資においてはIQ(知能指数)よりもEQ(心の知能指数)の方が実は大切 と言う指摘ですね。 私はこの本を読み終わって、「うん、インデックス推しが気になるところはあるけど、でも実にいい本だな。」と感じてその後何度か読み返しました。最終的な結論としては、「相場心理学、行動経済学、神経経済学の観点から見た場合の名著」だな、ということでした。その理由は、「この視点は初めて見たな。」とか「こういう説明が出来るのか。」と目から鱗が落ちる部分が沢山あったからです。 私の本棚で言うと、以下の様な名著たちに十分に匹敵すると思います。 それでは次回からは本文に分け入って参りましょう。(続く)

Nov 6, 2023

-

2022~23主力株概況96位、アダストリア。

さて今日は2022~23主力株概況シリーズです。 96位 2685 アダストリア (東P、2月優待) ◎~◎◎ PF時価総額96位の上位銘柄は、グローバルワーク、ニコアンド、スタディオクリップ、ローリーズファーム等複数のカジュアル衣料ブランド店をSC等に展開し、アジア展開加速中のアダストリアHD(旧ポイント)です。 イオンを筆頭とする巨大ショッピングセンターには必ずといって良いほどマルチブランドで入っています。どのお店も非常に戦闘力が高くて素晴らしいと思いますし、チャンスがあればポートフォリオ最上位の一角で戦いたいとこの数年ずっと感じてもいます。 現在の株価は3090円、時価総額1508億円、PBR2.12、自己資本比率は52.8%、今期会社予想PER11.72、配当利回り2.6%(80円)、総合利回り3.4%(80+24=104円、優待はヤフオク&メルカリ平均落札価格の額面の80%で換算)で、優待は100株で3000円相当等の商品引換券などです。 アダストリアには様々なブランドがあるので、優待券は使い勝手が良いです。今日は私の買い物の実例をいくつか御覧頂きましょう。 レプシムで買った綺麗なスカート スタディオクリップで買ったハロウィンリース もういっちょ。 同じくスタディオクリップで買った観葉植物 ローリーズファームで買った、ティアードワンピース さてアダストリアというと、かつてここに集中投資され結果として風の様に消えていかれた、素晴らしい分析力を持っていたある新進気鋭の投資家のことを想起します。 アダストリアの商品は全体にチープで造りが悪く、それが消費者にバレて業績が急降下していましたが、そのデザイン性の高さや時流に乗ることへの即応力や値段の安価さには依然として大きな魅力があり、結局業績は2016~2017年にかけて急回復しました。(ただしその後再びやや低迷し、2023年現在はまた改善中。) 彼は完全に正しかった。ただ勝負に出るのが少しだけ早すぎたのでしょう。株式投資ではその考えが秀逸でも、手掛ける時期が適切でなければ結果が出ない、それどころか驚くほどの惨劇を招くこともあります。ちなみに、 以前に株式投資本オールタイムベスト16位で紹介した永遠の名著 世紀の相場師ジェシー・リバモア の中に、 時代のわずか先を行くだけで「変人」となり、時代から取り残されれば「敗残者」となる。時代を的確にとらえた者が「天才」の栄冠に輝く という印象的な言葉があります。 私も常に、「自分の投資アイデアは独りよがりのものになっていないか? その発想は時代の半歩だけ先を行く適当で適切なものか? 早すぎたり、逆に遅すぎて致命傷を招くようなものになっていないか?」を自問しながら日々ポートフォリオ編成に当っています。 自分の投資センス・感受性が干からびないように毎日この日記を書いて黙々と素振りを続ける、これが投資家として最も大切なことだと考えています。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 5, 2023

-

2021~23PF概況307位、マックスバリュ東海。

さて今日は通常の2021~23PF概況シリーズです。 307位 8198 マックスバリュ東海 (東S、2月優待) ○ PF時価総額307位は、静岡地盤の食品スーパーで、2019年にMV中部を吸収合併したマックスバリュ東海です。 現在の株価は3025円、PBR1.27、自己資本比率は58.6%で有利子負債は0、今期予想PER16.90、配当利回り2.0%(60円)、総合利回り3.3%(60+40=100円、優待券はメルカリ平均価格である額面の80%で換算)で、優待は100株保有で2月株主に5000円相当の優待券または優待品です。 ところでMV東海は旧ヤオハンが経営破たんした後にイオンの子会社として経営再建された会社なのですが、 今はもう消えてしまったヤオハンの分まで、これからも頑張って欲しいなと思っています。

Nov 4, 2023

-

2022~23主力株概況95位、ホッカンホールディングス。

さて今日は 2022~23主力株概況シリーズ です。 95位 5902 ホッカンホールディングス (東P、3月優待) ◎ PF時価総額95位の上位銘柄は、食缶業界3位のホッカンホールディングスです。2019シーズンは40位とかなり上位で登場していましたが、その後の業績推移が私の期待通りではなく優待MAXとなる2000株を残して撤退したため、近年はポートフォリオの80~100位前後をウロウロと彷徨っていらっしゃいます。 というか、ホッカンホールディングスは過去の業績推移に大きな波があって全く安定していないんですね。私はその事実を本当はもう少し重く受け止めるべきでした。(滝汗) でも、自分は「缶詰優待株」が超大好物で、それでホッカンHDの総合戦闘力を過大評価してしまいました。缶詰パワーに幻惑されてちょっと目が曇ってしまっていたんですね。反省しています。 ちなみに、缶詰優待というものがどれほど素晴らしいものであるかについては、過去の大人気記事である、 缶詰優待株私的ランキングベスト4 2023年編 を是非今すぐにご覧下さい。 さてそんなアンビバレントなホッカンHDの現在の株価は1580円、時価総額213億円、PBR0.38、自己資本比率41.3%、今期予想PER14.86、配当利回り2.9%(45円)、総合利回り4.0%(45+18=63円、優待品はメルカリ平均価格の額面の60%で換算)で、優待は100株以上を1年以上継続保有(9月・3月の株主名簿に同一株主番号で連続3回以上記載)を条件として、100株保有で3000円相当、1000株保有で6000円相当、2000株保有で8000円相当の自社グループ商品詰め合わせです。今シーズンから缶詰以外にお菓子やバラエティセットも選択できるようになりました。 それでは具体的に優待品(缶詰)を見ておきましょう。2021年の3000円相当の100株優待品(下記左)と8000円相当の2000株優待品(下記右)です。過去数年、優待はほぼ同じ内容です。 今日は優待品の過去の実際の使用例を1つだけ御覧戴きましょう。 ホッカン優待のべにずわいがにのトマトスパゲッティ 缶の中にはべにずわいがにがぎっしり。!! トマトソースの中に惜しげもなく全量投入します。! ぐつぐつぐつぐつと煮込んで。。。。 はい、出来上がり。蟹のうまみが凄い。! ゴロゴロオリーブの酸味とさっぱり感が加わって、無我夢中で食べる味。 さて前述した通り、ホッカンHDは過去の業績推移にはやや波があり、また財務状態も鉄板と言うほどではありません。(上記データはかぶたんプレミアムより引用) ただ、ホッカンホールディングスの優待品に「リアルガチンコパワー」があるのは間違いのないところであり、またいくつかの欠点はあるにせよ同時に低PBRでもあり、自分としてはこれからも現行の優待制度が続く限りは楽しく優待MAX株をホールドして応援していく予定です。 時には片目をつむって「清濁併せ吞む」のが我々バリュー投資家の仕事 なのです。実に因果な商売なんですね。(滝汗)2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 2, 2023

-

2021~23PF概況306位、日本フイルコン。

さて今日は通常の2021~23PF概況シリーズです。 306位 5942 日本フイルコン (東S、11月優待) ◎ PF時価総額306位は、製紙用網メーカーで断トツの国内シェアを誇る日本フイルコンです。 現在の株価は468円、時価総額104億円、PBR0.43、自己資本比率は53.1%、今期予想PER7.59、配当利回り3.4%(16円)、総合利回り4.5%(16+5=21円)で、優待は「100株以上を1年以上継続保有」を条件として100株保有で500円相当のクオカード、200株保有でワイン1本、1000株で限定ワイン1本となります。 日本フイルコンは指標的にも安いですし、優待ワインもおいしいですし、PF中位としてはとても良い銘柄であると評価しています。

Oct 30, 2023

-

2021~23PF概況305位、福井銀行。

さて今日は2021~23PF概況シリーズです。305位 8362 福井銀行 (東P、3月優待) ○ PF305位は、福井県地盤に石川、富山にも展開している地銀中位行の福井銀行です。 この「ふくジェンヌ いこっさ! 福井」という小冊子が、ANAの機内誌みたいで面白い。 現在の株価は1565円、時価総額378億円、PBR0.29、自己資本比率は3.2%、今期予想PER24.08、配当利回り3.2%(50円)、総合利回り3.8%(50+10=60円)で、優待は300株保有で3000円相当の福井県特産品などです。 実際の選択例を1つだけ見ておきましょう。 「マーメイド 缶詰セット」です。 「たらの子」の缶詰が珍しいですね。 あんまり食べたことなかったけど、結構美味しかった。 さて私は福井銀行へは、優待地銀株バルクプロジェクトの一環で2020年3月10日に参戦しました。その後の地銀株再評価の流れもあって一定の含み益が乗っていることもあり、今の所ご機嫌でホールドを続けています。

Oct 29, 2023

-

2021~23PF概況304位、三谷産業。

さて今日は通常の2021~23PF概況シリーズです。304位 8285 三谷産業 (東P、3月優待) ◎ PF304位は、北陸地盤の総合商社の三谷産業です。前回は2022年に623位で出ていたのですが、その後優待変更があり私はそれに対応して優待MAXとなる1500株まで買い増ししたため、今回の「PF概況シリーズ シーズン4」では順位を上げてここで登場してきました。 現在の株価は326円、時価総額201億円、PBR0.48、自己資本比率は49.4%、今期予想PER19.06、配当利回り2.8%(9円)、総合利回り5.2%(9+8=17円、優待品はメルカリ平均価格の額面の約50%で換算)で、優待は300株保有で5000円相当の陶磁器製品などです。 今期2023年3月期を持って残念ながら終了となりましたが、これまでは「100株保有で1500円相当」の優待品が頂けました。今日は私が過去に戴いた100株優待品をいくつか復習しておきましょう。 2022年です。 2021年です。 2020年です。 なかなか高品質な品物だと思いました。 三谷産業は十分な総合利回りが出ていますし、PF中位としては全く問題のない良い銘柄であると考えています。

Oct 28, 2023

-

2021~23PF概況303位、椿本興業。

さて今日は2021~23PF概況シリーズです。303位 8052 椿本興業 (東P、3・9月優待) ◎ PF303位は、機械の中堅商社でモーター、チェーンなど動伝商品が柱の椿本興業です。 現在の株価は4665円、時価総額303億円、PBR0.86、自己資本比率は44.0%で有利子負債は0、今期予想PER9.63、配当利回り3.0%(140円)、総合利回り3.4%(140+20=160円)で、優待は100株保有で年2回1000円相当のクオカードなどです。 椿本興業は指標的な割高感もありませんし、嬉しい年2回優待ですし、PF中位としては全く問題のない良い銘柄であると考えています。

Oct 27, 2023

-

2022~23主力株概況94位、SBIホールディングス。

さて今日は2022~23主力株概況シリーズです。94位 8473 SBIホールディングス (東P、3月優待) ◎◎ PF時価総額94位の上位銘柄は、国内外ベンチャー企業投資、ネット証券、保険、銀行など総合金融業を志向しているSBIホールディングスです。2021シーズンに北尾社長の「獰猛すぎる生命力」を高く評価して買い増しし、2年連続での上位登場となりました。 後、私はずっとSBI証券をメインで使っていて大変お世話になっているし、サイトもとても使いやすくて最高に満足しているので、自分にとっての「投資家としての基幹インフラ」になっている大切な存在をポートフォリオ上位で持つのは自然で合理的なことかな?という考えも少しありました。 現在の株価は3116円、時価総額8578億円、PBR0.84、自己資本比率は4.6%、今期予想PER11.29、配当利回り4.8%(150円)、総合利回り6.7%(150+60=210円、100株優待品はメルカリ平均価格の6000円で換算)で、優待は100株保有で14520円相当の自社子会社商品(サプリメント等)引換券1枚などです。 改めて考えてみると、SBI証券は他のネット証券と較べて総合力で突出していると思いますし、その使いやすさはもう20年間もサイトを使い続けていて自分自身が深く実感していることでもあります。「もう少し早くSBIホールディングスを買い増ししてたらよかったよな。」と思わなくもないですね。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 25, 2023

-

2021~23PF概況302位、日本精線。

さて今日は2021~23PF概況シリーズです。302位 5659 日本精線(東P、3月優待) ◎ PF302位は、大同特殊鋼系でステンレス線2次加工で首位の日本精線です。 「部門別売上構成比」がめちゃんこ潔いですね。(笑) 現在の株価は4790円、時価総額300億円、PBR0.79、自己資本比率は69.4%、今期予想PER11.04、配当利回り4.4%(210円)、総合利回り4.8%(210+20=230円)で、優待は100株保有で2000円相当のクオカードです。 日本精線は指標的に割安で、総合利回りが高く、更に財務状態は鉄壁と言う非常に良い銘柄です。日本株市場にはこういう「隠れた良い銘柄」がたくさんあるんですね。

Oct 23, 2023

-

2022~23主力株概況93位、アークランズ。

さて今日は2022~23主力株概況シリーズです。93位 9842 アークランズ (東P、2・8月優待) ◎ (バリュー投資家としての評価) ◎◎ (優待族としての評価) PF時価総額93位の上位銘柄は、ホームセンター業界5位のアークランズです。 現在の株価は1527円、時価総額988億円、PBR0.87、自己資本比率は29.4%、今期予想PER8.23、配当利回り2.6%(40円)、総合利回り4.1%(40+22=62円、優待券は大人気が予想されるので額面の100%で換算)で、優待は100株保有で年2回1100円分の優待券などです。 アークランズは、かつ丼専門店「かつや」を手掛けていたアークランドサービスを2023年9月1日に完全子会社化しました。そしてアークランドサービスの優待を引き継ぐ形での 優待新設予定(初回優待権利は2024年2月) となりました。 当然のことですが、来年には手に入る今はまだ見ぬ新生アークランズの優待券で、全国に450店舗体制で展開している「かつや」でかつ丼を思う存分貪り食うことができるという事になります。これは滅茶滅茶にインパクトが大きいです。 かつやのカツ丼、値段を考えると本当に驚異的に美味しいですからね。 なんか、衣がフワフワ&サクサクなんだよなあ。。。 かつやの豚汁がこれまた旨いんだよなあ。具沢山なのも実にいい。 後、どうでもいい事だけど、テーブルに置いてある大根漬けも実はかなり美味しいんだよなあ。。。 さてホームセンター業界は割安株の宝庫なので、HC銘柄としてみた場合のアークランズは業界5位と言う立ち位置を考えると実に妥当な株価位置となります。但し、 外食優待株としてみた場合には今の株価位置は極めて割安 と見ていいと思います。何しろ総合利回りが4%強出ていますからね。 その意味で、アークランズが今後どのように株価的に評価されていくのかは非常に興味深いです。 かつやのブランドパワーの強さを考えると、今回のアークランズの優待新設の認知度が上がると株価がじり高になりそうな気が個人的にはする んですよね。 とにかく、バリュー投資家としても優待族としても学べることがてんこ盛りでたくさんありそうで、今後の株価推移を凄く楽しみにしています。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Oct 22, 2023

-

缶詰優待株 私的ランキングベスト4 2023年編。

さて世の中には本当に色々な種類の優待品が有るわけですが、今日はそんな中で私が大好きな「缶詰優待株」のベスト4をランキング形式でお届けしたいと思います。 尚、これは 2010年に書いたもの 2019年に書いたもの 更に 2021年に書いたもの の最新アップグレード版となります。 過去3回の記事が「全くアクセス数の落ちない異例のロングラン記事」となっているので、ここで最新版としてリライトしておくものです。もちろん、順位を含め内容は全面的に刷新し2023年現在の視点でベストの所を選んでいます。 さてこの記事の人気の理由ですが、私の推測では投資家の方だけではなく恐らく株式投資未経験の方からのグーグルを通しての継続的なアクセスがあったためだろうと考えています。そのためこの記事はいつもより、「フレンドリーに、読みやすく、極限まで親切に」書き上げています。なので、一般の方も是非最後までご覧下さい。それでは参りましょう。 まずその前に、「缶詰優待は何故素晴らしいのか? 」 の理由ですが、 1. 優待で貰える缶詰と言うのは、スーパーではあまり見かけないようなハイグレードな品物が多くて嬉しい。更に高級な缶詰と言うのはお店で買おうとすると意外なほど、驚くほどに高いので戴く喜びも格別である。 2. 缶詰というのは何と言っても日持ちがするのがいい。また災害などの緊急時にも役立つ。総合的に見た場合に食料品として「ローリスク・ハイリターン」でリスク・リワード比激高な素敵過ぎる存在である。3. 缶詰は水産物を中心にEPAやDHAなどの体に良い成分がたっぷりと含まれていて抗炎症作用や免疫機能の調整などの効果があり、健康維持に役立つアイテムが多くて広く人生全般の役に立つ。 4. 毎晩の投資の勉強をしながらの晩酌の友として、最適なアイテムが多くて助かる。 あたりです。 さて、それでは早速「缶詰優待株ランキング」を始めましょう。まずは第4位です。 4位 5902 ホッカンホールディングス (東P、3月優待) 食缶業界3位。現在の株価は1525円、時価総額205億円、PBR0.37、自己資本比率41.3%、今期予想PER14.15、配当利回り3.0%(45円)、総合利回り4.9%(45+30=75円)で、優待は100株保有で3000円相当、1000株保有で6000円相当、2000株保有で8000円相当の自社グループ製品詰め合わせなど。2023年3月期から缶詰以外にお菓子なども選べる選択制となり更にパワーアップしました。 ホッカンHDの缶詰優待内容はこの後に紹介する上位3社にはやや劣りますが、1単元が比較的少額&超低PBR&高い総合利回りが出ており、未保有の方には是非100株お勧めしたい銘柄です。 100株優待品(左)と2000株優待品(右)。優待内容は過去数年ほぼ一緒です。 ホッカンマークが可愛い。 よく見ると、とても珍しい組み合わせ。 ホッカン優待缶詰の鮭サラダ ホッカン優待缶詰のカレー 3位 1332 ニッスイ (東P、3月優待) 水産大手で冷食など食品の比重大。現在の株価は693円、時価総額億2165円、自己資本比率39.1%、PBR0.99、今期予想PER9.59、配当利回り2.9%(20円)、総合利回り3.8%(20+6=26円)で、優待は500株保有で3000円相当、1000株保有で5000円相当の自社商品セット(EPAドリンク・瓶詰・缶詰等)。 ニッスイの優待缶詰はとても使いやすくて良いと思います。日々の食生活での「即戦力度」で見るとナンバーワンですね。下記は1000株優待品です。 パッケージが明るくてポップ。 ニッスイ優待さば缶の和風パスタ ニッスイ優待オイルサーディンとツナとニンニクのトマトパスタ 2位 1301 極洋 (東P、3月優待) すしネタに強い水産会社。現在の株価は3750円、時価総額410億円、PBR0.85、自己資本比率33.1%、今期予想PER6.64、配当利回り2.4%(90~100円)、総合利回り3.1%(90+25=115円)で、優待は100株保有で2500円相当、300株保有で6000円相当の自社缶詰詰合せ。 極洋は業績好調で指標的にも安く、極めて優れた銘柄と思います。各缶詰のクオリティもこれまた素晴らしい。 100株優待品(上)と300株優待品(下) 1つ1つの缶詰が、どれも大きくて高そう。 極洋優待さば缶とオクラの夏パスタ 極洋優待ずわいがに水煮の贅沢パスタ カニが立ってる。ピーンってなってる。! カニの旨味が凄い。とにかくカニが強い。カニのこと以外もう何も考えられない。!1位 2932 STIフードホールディングス (東S、12月優待) 水産食品やおにぎり具材の製造を手掛け、セブン向け売上が8割超。現在の株価は4195円、時価総額249億円、PBR3.78、自己資本比率は51.4%、今期予想PER16.57、配当利回り1.3%(55円)、総合利回り2.0%(55+30=115円)で、優待は100株保有で年1回3000円相当の株主限定自社商品。 STIフードホールディングスはバリュー投資家としての観点からは明白に割高ですが、缶詰優待族としてみた場合には抜群の銘柄です。何故なら優待内容にオリジナリティがあって更にそのビジュアルが美しく、更には食べても非常に美味しいという3拍子が揃っているからです。 STIフードHDの優待の何がいいって、まずはこの計算され尽くした鮮やかなそのルックスですよ。毎回脳がトロけます。 なんか、食べるのがもったいないよね。 お洒落過ぎる。。。 私は「缶詰優待」が大好物なのですが、2023年現在のナンバーワンは間違いなくここSTIフードHDです。それでは最後に実際の使用例をいくつか見て終わりにしましょう。 STIフード優待のオリーブサバの和風パスタ STIフード優待のペペロンチーノ STIフード優待の地中海風サバハリッサのアラビアータ 以上、「缶詰優待株私的ランキングベスト4 2023年編」でした。♪ 次回はまた数年後にやりたいと思います。

Oct 21, 2023

-

2021~23PF概況300位、全国保証。

さて今日は2021~23PF概況シリーズです。今回のシーズン4もようやく300位まで到達しました。300位 7164 全国保証 (東P、3月優待) ◎~◎◎ PF300位は、住宅ローン保証の最大手で独立系の全国保証です。 現在の株価は4914円、時価総額3384億円、PBR1.64、自己資本比率は46.3%、今期予想PER11.15、配当利回り3.5%(170~175円)、総合利回り4.2%(175+30=205円)で、優待は100株保有で3000円相当のクオカード(1年以上継続保有の場合5000円相当のクオカードまたは特産品等。特産品等はカタログより1点選択)です。 全国保証は驚異的に利益率が高いですし、十分な総合利回りが出ていますし、PF中位としては申し訳ないくらいに良い銘柄であると考えています。

Oct 19, 2023

-

2021~23PF概況299位、西本Wismettacホールディングス。

さて今日は2021~23PF概況シリーズです。299位 9260 西本Wismettacホールディングス(東P、12月優待) ◎ PF299位は、海外外食・小売店にアジア風食材供給する商社の西本Wismettac( にしもとうぃずめたっく)ホールディングスです。 現在の株価は5370円、時価総額771億円、PBR0.95、自己資本比率は41.8%、今期予想PER10.28、配当利回り3.0%(160円)、総合利回り3.5%(160+30=190円)で、優待は100株保有で12月株主にクーポンコード1個(3000円相当)などです。 私はここの魅力に気付くのが遅れ、2023年3月になってようやく参戦しました。かんちさんのブログを読んでいて、「おや、これは滅茶苦茶いい銘柄じゃないか。どうしてワイは持ってないんだろう?」と思って買ったのでした。どうしてか、何故だか見逃している銘柄ってあるんですよね。(滝汗)

Oct 17, 2023

-

2021~23PF概況298位、アステナホールディングス。

さて今日は2021~23PF概況シリーズです。298位 8095 アステナホールディングス (東P、11月優待) ○ PF298位は、医薬品等卸から後発薬や表面処理薬の製造、医薬製造開発受託などに事業を多角化しているアステナホールディングスです。 現在の株価は505円、時価総額206億円、PBR0.75、自己資本比率は40.9%、今期予想PER1683.33、配当利回り3.6%(18円)、総合利回り5.5%(18+10=28円)で、優待は「1年以上の継続保有を条件として」100株保有で3000円相当の自社商品(化粧品・化粧品セット)または1000円相当の商品(食品・寄付等)より1点選択などです。 今日は私の過去の選択例をいくつか見ておきましょう。何に使うものなのかは自分にはよく分かりませんが、見た感じは良さそうな品物です。 アステナホールディングスは業績はイマイチですが、まずまずの総合利回りが出ていますし、PF中位としては特に問題ないと思っています。

Oct 16, 2023

-

2022~23主力株概況92位、DCMホールディングス。

さて今日は 2022~23主力株概況シリーズ です。 92位 3050 DCMホールディングス (東P、2月優待) ◎~◎◎ PF時価総額92位の上位銘柄は、ホームセンター業界2位のDCMホールディングスです。 現在の株価は1249円、時価総額1867億円、PBR0.68、自己資本比率は42.2%、今期予想PER8.93、配当利回り3.2%(40円)、総合利回り3.6%(40+5=45円)で、優待は100株保有で500円相当の買い物優待券などです。 私は毎回優待券で様々なアイテムを買っています。 DCMホールディングスは、業界首位級の銘柄で指標的にかなり割安、かつ優待内容にも一定の力があり、今の株価位置は魅力的と思います。 (上記データはかぶたんプレミアムより引用) さてDCMHDは2023年9月29日、ホームセンター業界11位の大手で千葉地盤の8168ケーヨーの完全子会社化を目的とした公開買い付け開始を発表しました。ケーヨーの売上高は2023年2月期で967億円あるので、買収が成功すれば非上場で業界1位のカインズに肉薄するか、もしかするとギリギリで待望の業界首位に躍り出ることとなります。 今のホームセンター業界には売上高で突出したところが無く、業界上位各社はM&Aを駆使した規模拡大に血眼を上げています。 業界3位の7516コーナン 、5位のアークランズ など「血の気の多い」プレーヤーが多く、今後も血で血を洗う抗争や更なる買収劇が繰り広げられそうで凄く楽しみです。 自分はこの「ホームセンター業界の春秋戦国時代」のガチバトルを骨の髄までたっぷりと味わうために、しばらく前に ホームセンター優待株バルクプロジェクト を立ち上げました。これにより業界の勝ち組と一緒にプクプクと焼け太っていこうという算段です。ま、いずれにせよ、これからも現行の優待制度が続く限りは楽しくDCMをホールドして応援していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 15, 2023

-

2021~23PF概況297位、プロシップ。

さて今日は2021~23PF概況シリーズです。297位 3763 プロシップ (東P、3月優待) ○ PF297位は、会計パッケージがメインで特に固定資産管理、リース資産の管理などに強みを持つプロシップです。 現在の株価は1270円、時価総額198億円、PBR2.42、自己資本比率は68.5%で有利子負債は0、今期予想PER11.25、配当利回り3.9%(50円)、総合利回り4.7%(50+10=60円)で、優待は100株保有で1000円相当、500株保有で2000円相当のクオカードです。 プロシップは成長力があり、利益水準が高く、過去の株価推移も長期で見れば比較的 綺麗なモメンタム経路 を描いて上昇しているというクオリティー銘柄です。PF中位としては全く問題の無い良い銘柄ですね。

Oct 13, 2023

-

2021~23PF概況296位、明星工業。

さて今日は2021~23PF概況シリーズです。 296位 1976 明星工業 (東P、3月優待) ◎ PF296位は、熱絶縁工事に強い建設工事会社の明星工業です。 現在の株価は1029円、時価総額580億円、PBR0.87、自己資本比率は76.4%と良好、今期予想PER10.46、配当利回り3.5%(36~38円)、総合利回り4.5%(36+10=46円)で、優待は100株保有で1000円相当のJCBギフトカードなどです。 明星工業は指標的にもまずまず安いですし、PF中位としては良い銘柄です。これからも現行の優待制度が続く限りは楽しくホールドして応援していく予定です。

Oct 10, 2023

-

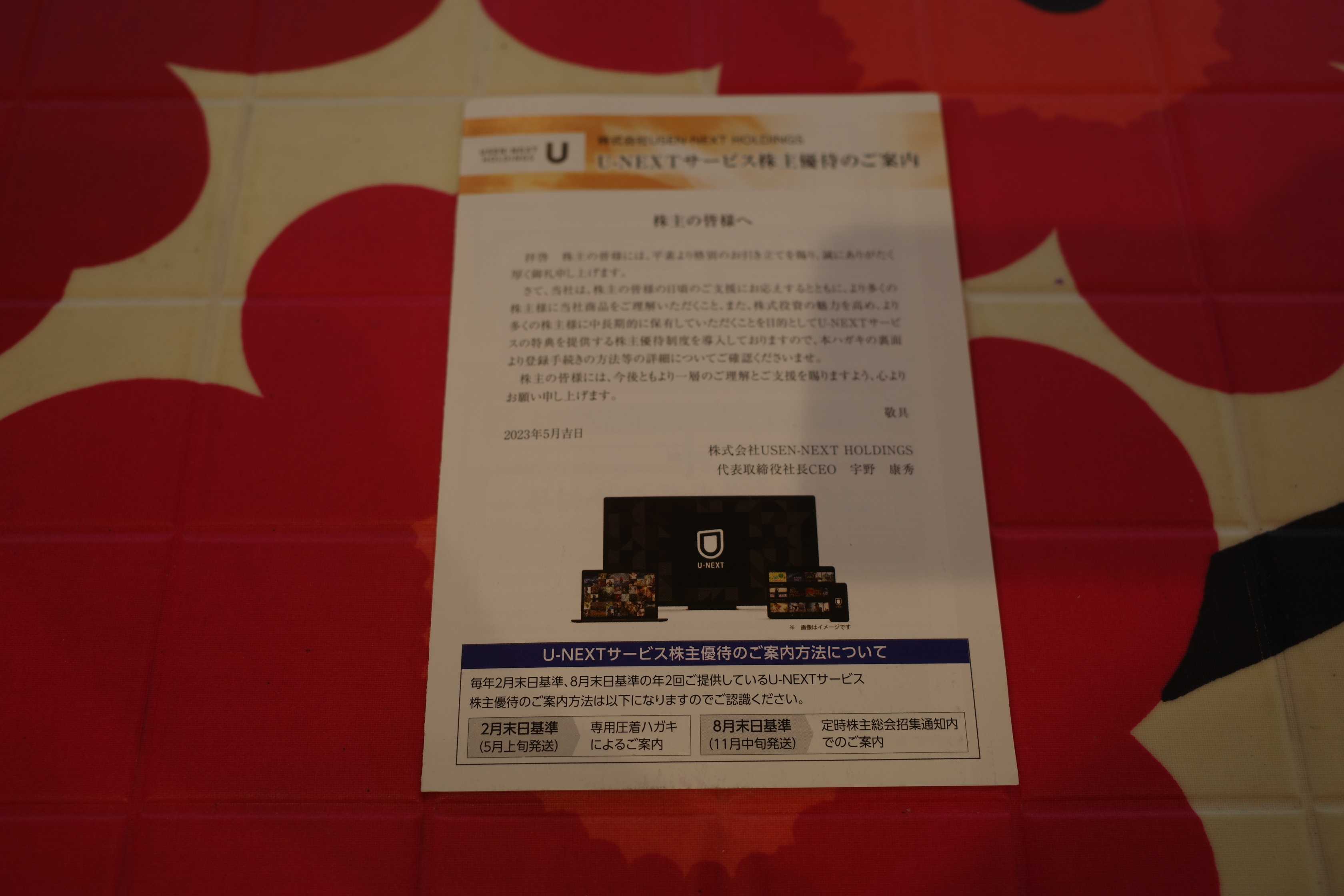

2022~23主力株概況91位、USEN-NEXT HOLDINGS。

さて今日は2022~23主力株概況シリーズです。91位 9418 USEN-NEXT HOLDINGS(東P、2・8月優待) ○ PF時価総額91位の上位銘柄は、旧母体USENが傘下の持株会社であるUSEN-NEXT HOLDINGSです。 現在の株価は3105円、時価総額1866億円、PBR4.72、自己資本比率は28.7%、今期予想PER17.28、配当利回り0.7%(21円)、総合利回り2.3%(21+50=71円、優待は100株優待のメルカリ平均価格の2500円で換算)で、優待は100株保有で年2回、自社コンテンツ配信サービス90日間利用料無料、1000株保有で同1年間無料などです。 ところで私はかなり前から、「テレビ、中でも特に地上波は、ワイドショーやニュース番組を筆頭に人間の妬みや不安などの負の感情を掻き立てて視聴率を上げることを目的とした、品性下劣の極みで見るに堪えない番組が多過ぎる。テレビをつけっぱなしにして受動的に見ていると、人生に広範かつ致命的なマイナスの影響を及ぼす。」という判断の下に、「極力、地上波を見ない。」ようにすることを強く意識してきました。 ただご飯を食べるときの「お供のエンターテインメント」として良質な動画コンテンツが欲しいことに変わりはなかったので、次善の策として2015年にサービスを開始したTVer(ティーバー)を利用して比較的まともな番組を選んで流すようにしていました。 ただそれでも頻繁にノイジーなCMが大量に入ることも含め「薄まっても毒は毒」であり、私は更に考えて投資本を早く配送してもらうために元々入っていたアマゾンプライムで、評価の高いアニメや映画を厳選して見るようになりました。 具体的には、例えば中国の春秋戦国時代後期を題材にした「キングダム」というアニメ作品を見ました。ストーリーが抜群に面白く、更に主人公に同化して「自分も株式市場で大きな武功を上げよう。」と精神を高揚させ鼓舞してくれる効果まであり、端的に言って地上波のワイドショーの10000倍くらいは人生の役に立つと感じました。 、、、、アマプラを「ごはんの友」のメインに据えて数年が経過したのですが、次第に「アマプラでは見れない名作」が沢山あることに気付くようになりました。 その後2年くらい前に「そうか、USEN-NEXT HOLDINGSを1000株買えば、ずっと無料で動画配信サービスのU-NEXTにアクセスできるんだ。」ということに思い当たり、それですぐに1000株買ったのでした。(→気づくのが実に遅い!) そして今年2023年になって、U-NEXTはパラヴィ(TBS&テレビ東京系の動画配信サイト)を買収して傘下に収め、更にパワーアップしました。 さて日本のテレビ局には主なプレイヤーとして公共放送のNHKと5つの地上波民放キー局の合計6つがあります。そして戦闘力が劇的に増した今のU-NEXTではこの中の半分にアクセス出来ることになりました。 具体的に言うと、サイト内のパラヴィボタンを押すとTBSとテレ東のバラエティ・報道を中心とした人気番組の過去コンテンツが多数見れるのと、NHK見放題パック(月額990円)に加入すると様々なNHKオンデマンドの番組が楽しめます。そしてUSEN-NEXTHDを1000株持っていれば毎月1800ポイント(1800円相当)が自動的に貰えるので、それを使って実質的に無料に出来ます。 つまり、 USEN-NEXTHDを1000株保有していれば、日本のテレビ局6つの中の3つ(NHK・TBS・テレ東)を制圧できるわけで、これはもう言ってみれば日本の半分≒大体東日本くらいを征服したも同然 という事です。U-NEXTは凄いことになっているんですね。 私は現在U-NEXTで、NHKだと「世界ネコ歩き」、TBSだと「水曜日のダウンタウン」や「クレイジージャーニー」、マイナーな所では「サンド伊達のコロッケあがってます」、テレ東だと「アド街ック天国」、「カンブリア宮殿」をよく見ています。どれも滅茶面白いです。 さてUSEN-NEXTHOLDINGSは指標的にはかなり高いですが、事業内容も成長力も優待も、その全てが魅力的で✨キラキラ✨に輝いている素敵な優待グロース株です。 また個人的には「TBS&テレ東連合」を傘下に引き入れた今のU-NEXTには、動画配信サイト界の巨人、NETFLIXに匹敵する総合戦闘力があると考えています。実際、自分もU-NEXT>ネトフリ>TVer(ティーバー)>アマプラ>DAZN(ダゾーン)の頻度で動画サイトを利用しています。そのため現行の優待制度が続く限り当然このままホールド継続の予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 9, 2023

-

2021~23PF概況295位、ベルパーク。

さて今日は2021~23PF概況シリーズです。 295位 9441 ベルパーク (東S、6・12月優待) ○ PF時価総額295位の中堅銘柄は、ソフトバンク主体の携帯電話販売代理店のベルパークです。ここはかつて 2012年頃には最大でPF1位の超主力 として眠れぬ夜を戦ったこともある思い出深い銘柄ですが、株価上昇により今は勝負を終え、往年の激戦の形見の恩株が3枚、PFの片隅に静かに眠るのみです。 現在の株価は1664円、時価総額336億円、PBR1.01、自己資本比率73.1%、今期予想PER12.32、配当利回り2.6%(43円)、総合利回り3.8%(43+20=63円)で、優待は100株保有で年2回1000円相当のクオカードなどです。 ベルパークの優待クオカードは毎回工夫を凝らしたデザインで楽しいです。いくつか見ておきましょう。 さてソフトバンク主体の携帯電話販売代理店であるベルパークには、過去に新型iphoneの発表時に株式市場で注目されて株価が上昇するという、いわゆる「ベルパーク祭り」 という、今から考えると「謎の饗宴」が開催されたことがありました。 2008年7月のiphone3G、2009年6月のiphone3GS、2010年6月のiphone4などいずれも魔法のように大きく株価が上昇し、私もパクパク・モリモリ美味しい御飯を食べることが出来たのですが、これらはiphoneがソフトバンクの専売だった頃の話で、ドコモでもauでもiphoneが買える様になった今ではその輝かしい魔法は解け、その「世にも不思議な宴」は全く開かれなくなってしまいました。 株式市場では「短期的に高い確率で成功する魅力的な投資アイディア」はたくさんありますが、その多くは当然永続しません。最近だと 「東証1部昇格銘柄先回り投資法」 が終焉 を迎えましたね。 「ベルパーク祭りの高揚感」を思い出しながら、私は「次の投資アイディア」を捜し求めて、今日も思索と勉強に励んでいます。

Oct 6, 2023

-

2022~23主力株概況90位、大石産業。

さて今日は2022~23主力株概況シリーズです。今シーズンをどこまで書くかはまだ決めていないというか、実は未だに105位くらいの銘柄の下書きをのんびり継続しているくらいの状況にあります。 その理由は3つあります。 1つ目はポートフォリオの90~120位前後の銘柄群をざっと見た時に、「うーん、もしかすると主力でイケるポテンシャルがあるかもしれないな。」と直感で感じる子達が複数いることです。 2つ目は来るべき「2023~24(もしかすると2024~25になるかも)シーズン」の成績の命運を握るTOP25銘柄が今の布陣でいいのか、更なる改善の余地が本当に無いのか?を日々自問しながら戦っていることです。 そして3つ目は自分はあんまり頭が良くないタイプの投資家なので、全精力を傾けて実際に記事を書き上げてみないとその銘柄の最新の戦闘力が分からないことです。私の観察だとS級・超A級の投資家の多くは「地頭が異常に良い」事と同時に「投資に関する天賦の才」を持っている場合が多いのですが、残念ながら自分はその両方が彼らに対して遠く及びません。なので、その差分は毎日の努力でカバーするしかないんですね。 なので、2022~23シーズンはまだしばらく続く予定となっております。最悪の場合そのまま「2022~24シーズン」として越年する可能性もあります。ご了承ください。90位 3943 大石産業 (東S、3月優待) ◎~◎◎ PF時価総額90位の上位銘柄は、包装資材の総合メーカーでパルプモウルドで国内首位の大石産業です。今回史上初のポートフォリオ上位進出を果たしてきました。 「パルプモウルド」なんて言うとなんだか小難しいですが、これは「段ボールや新聞の古紙を主原料として製造する紙製の成型品」のことです。「卵のトレー」がまさにそれですね。つまり大石産業は実はとっても我々の身近に存在している会社ということです。 現在の株価は2198円、時価総額103億円、PBR0.52、自己資本比率は65.4%、今期予想PER、配当利回り2.9%(64円)、総合利回り3.4%(64+10=74円)で、優待は100株保有で1000円相当、1000株保有で3000円相当のクオカードです。 100株優待品。 1000株優待品。 大石産業は過去25年間を見ても1度も赤字がありませんし、マイルドながらじりじりと成長していますし、財務状態は鉄壁ですし、実に良い銘柄と思います。(上記データはかぶたんプレミアムより引用) というか、実は包装資材メーカーには良い優待バリュー株が多いんですね。大石産業以外にも例えば、 3950ザ・パック 、3954昭和パックス なんかも凄く魅力的な水準と思います。 そしてもちろん大石産業もポートフォリオ上位で保有していくのに何の不安感も無いです。むしろ更にもう少し買い増ししないと申し訳ないくらいに良い銘柄ですね。 2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 1, 2023

-

2022~23主力株概況89位、滋賀銀行。

さて今日は2022~23主力株概況シリーズです。89位 8366 滋賀銀行 (東P、3月優待) ◎~◎◎ PF89位は、滋賀県内の融資シェア4割超の滋賀銀行です。 現在の株価は3595円、時価総額1909億円、PBR0.39、自己資本比率は6.2%、今期予想PER11.16、配当利回り2.5%(90円)、総合利回り2.9%(90+15=105円)で、優待は「1年以上の継続保有を条件として」200株保有で3000円相当、1000株保有で6000円相当の滋賀県特産品またはTSUBASAアライアンス共同企画特産品です。 私は前回は「近江牛 すき焼き用」を選びました。 さて滋賀銀行は、自己資本比率と保有有価証券の含み益が地銀トップクラス で、かつその割に地銀界では相対的にPBRが低いので、総合的に見て非常に魅力的な銘柄と思います。 以下は2023年5月30日の東洋経済オンラインに載っていた 全国地銀「有価証券評価損益」ワーストランキング からの引用ですが、滋賀銀行は95位つまりトップ5位であり、保有有価証券の含み益が1492億円となっています。これはつまり保有している債券などで損失が出てもそれを「埋める」ための余力が極めて大きいという事を示しています。分かりやすく言うと、「地銀界で最強クラス銘柄の1つ」ということですね。(上記データは東洋経済オンライン20235月30日の記事、全国地銀「有価証券評価損益」ワーストランキング より引用) ついでにしがぎんがどんな「お宝銘柄」をにぎにぎしているのかを見ておくと、村田製作所、日本電産、島津製作所、ダイキン工業などとなっています。ハイクオリティな国際優良株が多いですね。♪(上記データは2023年3月期滋賀銀行有価証券報告書P77より引用) このように「地銀界トップクラス」の総合戦闘力を誇るしがぎんを、これからも業績推移をしっかりと見ながら楽しくホールド継続の予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 28, 2023

-

2021~23PF概況293位、ヤーマン。

さて今日は通常の2021~23PF概況シリーズです。293位 6630 ヤーマン (東P、4月優待) △ PF293位は、美顔器や痩身器具など家庭用美容、健康機器メーカーで化粧品も販売しているヤーマンです。 現在の株価は1045円、時価総額610億円、PBR2.26、自己資本比率は82.1%、今期予想PER13.21、配当利回り0.8%(8.5円)、総合利回り3.2%(8.5+25=33.5円、優待品は額面の50%で換算)で、優待は100株保有で5000円相当、500株保有で14000円相当の自社商品セット等です。 過去の優待品の選択例を少しだけ見ておきましょう。 さてヤーマンは 2011年にはPF2位の超主力 として戦ったこともある銘柄でしたが、その後の株価高騰によりチビチビと売り上がり、最後は2017年に持ち株のすべてを手放したきりとなっていました。 ただその後2020年の「コロナショック」相場で株価が暴落したので、その時に優待MAXとなる500株だけ買い戻すことになりました。長期株主優遇の優待制度もあるので、今後は優待改悪が無い限りは「半永久的に」ホールドしていく予定です。

Sep 27, 2023

-

2021~23PF概況292位、本田技研工業。

さて今日は2021~23PF概況シリーズです。292位 7267 本田技研工業 (東P、3月優待) ○ PF292位は、4輪世界7位で北米が収益源の本田技研工業です。 現在の株価は5242円、時価総額94955億円、PBR0.78、自己資本比率は45.3%、今期予想PER9.08、配当利回り2.9%(150円)、総合利回り2.9%(150+0=150円、カレンダーのメルカリ平均価格は300円。送料を加味すると出品者は赤字になるのでここでは0円で換算)で、優待は100株保有で3月株主にオリジナルカレンダーなどです。 さて私は幼少の頃からずっと車が大好きなのですが、近年のホンダの車は全体にデザインが悪くかつ無個性で作り手の情熱が感じられない残念なものが多いと感じています。もちろん、N-ONE、ヴェゼルなどいくつか目を引く良い車はありますが、トヨタやスズキに較べると「打率が低い」というか全体に魅力がないと思っています。「大企業病」に罹っている感じがしています。 そういうこともあり自分はホンダを持っていなかったのですが、2022年12月に「相対的に見て、今の株価位置は安いかな?」と思って100株だけ買いました。 しっかりと今後の業績推移を見張っていく予定です。

Sep 26, 2023

-

2021~23PF概況291位、クロップス。

さて今日は通常の2021~23ポートフォリオ概況シリーズです。 291位 9428 クロップス (東S、3月優待) ○ PF時価総額291位の中堅銘柄は、東海地盤のau専売の携帯電話販売会社のクロップスです。かつて「東証1部昇格イベント」があった 2013~2014年頃には主力の一角として戦ったこともある銘柄 ですが、今は勝負を終え、その時の恩株が500株PFの片隅に静かに眠るのみです。 現在の株価は1029円、時価総額99億円、PBR0.92、自己資本比率は33.7%、今期予想PER9.54、配当利回り1.9%(20円)、総合利回り2.5%(20+6=26円)で、優待は500株保有で3000円相当のオリジナルカタログギフトです。 今日は私の選択例を1つだけ見ておきましょう 木曽路名物の五平餅(ごへいもち)です。 うわあ懐かしい。小さい頃大好きだったんだよなあ。 焼く前はこんなに真っ白なんだなあ。知らなかった。 こんがりと焼き上がりました。大人になってから食べても果たして美味しいものなのかなあ??? 心配なかった。めちゃうまーい。! さてクロップスは指標的な割高感もありませんし、PF中位としては特に問題の無い銘柄であると考えています。

Sep 25, 2023

-

2022~23主力株概況88位、京葉銀行。

さて今日は2022~23主力株概況シリーズです。88位 8544 京葉銀行(東P、3・9月優待) ◎ PF時価総額88位は、千葉県都市部に強みを持つ地銀の京葉銀行です。2021~22シーズンに続いて2年連続での上位登場となりました。 理念がなんだかふわっとしていますね。 現在の株価は723円、時価総額968億円、PBR0.31、自己資本比率は4.5%、今期予想PER9.97、配当利回り3.0%(22円)、総合利回り3.3%(22+2=24円)で、優待は下記の通りです。優待族的には金目のものとして評価できるのは、年に1回3月株主に500株で1000円相当などのクオカードですね。 シンプルなデザインで、質実剛健な銀行らしいですね。 さて地方銀行は全体として底値からは上昇しましたが、相変わらず指標的には割安です。私の「優待地銀株バルクプロジェクト」もまだまだ続きそうですね。 2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 24, 2023

-

2021~23PF概況290位、トーソー。

さて今日は通常の2021~23PF概況シリーズです。 290位 5956 トーソー (東S、3月優待) ○ PF290位は、インテリア製造販売大手でカーテンレール首位のトーソーです。 現在の株価は546円、時価総額55億円、PBR0.36、自己資本比率は66.0%と良好、今期予想PER16.40、配当利回り1.8%(10円)、総合利回り3.7%(10+10=20円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当の図書カード、1000株保有で3000円相当のギフトカタログなどです。 トーソーは低PBRですし、財務状態も非常に良いですし、PF中位としてはとても良い銘柄と思います。これからも現行の優待制度が続く限りは楽しくホールドして応援していく予定です。

Sep 22, 2023

-

2021~23PF概況289位、大塚ホールディングス。

さて 2021~23ポートフォリオ概況シリーズ をどんどん進めます。 289位 4578 大塚ホールディングス (東P、12月優待) △ PF時価総額289位の中堅銘柄は、国内製薬大手で抗精神病薬が主力の大塚HDです。 現在の株価は5451円、時価総額30408億円、PBR1.22、自己資本比率は73.4%で磐石、今期予想PER15.74、配当利回り1.8%(100円)、総合利回り2.4%(100+30=130円)で、優待は100株保有で3000円相当の自社グループ製品です。 今日は過去2年分の優待品を見ておきましょう。 2022年です。 2021年です。 実用的で素晴らしい内容ですね。♬ 大塚HDは国際的な優良企業であり、かつ業績も安定的でホールドしていくのに格別の不安はありません。これからも優待を楽しみにのんびりと保有して応援していく予定です。

Sep 21, 2023

-

2022~23主力株概況87位、オーエムツーネットワーク。

さて今日は 2022~23主力株概況シリーズ です。 87位 7614 オーエムツーネットワーク (東S 1・7月優待) ◎ PF時価総額87位の上位銘柄は、2292エスフーズ傘下の食肉小売業のオーエムツーネットワークです。2016シーズン19位、2017シーズン30位、2018シーズン53位、2019シーズン55位、2020シーズン65位、2021シーズン73位とじりじりと順位を落としていますが、それでもなんとか上位の一角の地位を維持して、今シーズンはここでやっと出てきました。 現在の株価は1214円、時価総額89億円、PBR0.53、自己資本比率は79.8%と良好、今期予想PER9.50、配当利回り2.0%(24円)、総合利回り2.5%(24+6=30円)で、優待は年2回、1・7月に100株保有で自社オリジナルギフト商品の30%割引販売 プラス年1回7月に、500株保有で3000円相当、1000株保有で5000円相当の自社取扱商品(ハム・ソーセージ)もしくはアウトバックステーキハウスで使える食事券です。 私はこの数年は、アウトバックステーキハウスの食事券を戴いています。 それではアウトバックステーキハウスの実際を見ていきましょう。 私はこれまで色々と食べたのですが、今までのところではこのハンバーグ・ステーキが一番美味しいと思いました。結局、自分はとても「安く出来ている人間」なんですね。(汗) 見て下さい、この断面図。 凄い「肉密度」でした。 ♬ ちなみに、この食べ放題のパンがまた美味い。 さて今日はもう1つだけメニューを紹介しましょう。前回の訪問時にはシンプルなアウトバッカー・バーガーを食べてみました。 野菜たっぷり&肉肉しくて、とても素朴な味わいで良かったです。 ま、オーエムツーネットワークは現状指標的に十分に割安ですし、優待内容も上記の如く素晴らしいですし、PF上位銘柄として全く不足の無い極めて良い銘柄であると認識しています。 というかここは、「食肉小売業」として見てもまずまず安いですが、「外食優待株」として捉えると破格に安い という言い方もできると思います。 これからもアウトバックステーキ優待を楽しみに、ご機嫌でホールド継続の予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。 しかし、このパン、ガチで無限に食えるな。。。

Sep 19, 2023

-

2021~23PF概況288位、ダブルエー。

さて今日は2021~23PF概況シリーズです。288位 7683 ダブルエー (東G、1月優待) ○ PF288位は、婦人靴の製造小売りを日本と中国、香港で展開し、生産は中国協力工場に委託しているダブルエーです。著名投資家ろくすけさんの主力株としても有名ですね。 現在の株価は2597円、時価総額248億円、PBR2.68、自己資本比率は76.4%と良好、今期予想PER20.50、配当利回り0.7%(17.5円)、総合利回り2.0%(17.5+35=52.5円、優待券はメルカリ平均価格の3500円で換算)で、優待は100株保有で靴一足無料券(自社オンラインストアのみ利用可。一部除外品有)です。 実際の選択例をいくつか見ておきましょう。 ダブルエーは価格に対しての靴のクオリティも高いですし、成長力がありますし、優待内容が抜群ですし、PF中位としては全く問題のない良い銘柄であると考えています。

Sep 15, 2023

-

2021~23PF概況287位、大同メタル工業。

さて今日は2021~23PF概況シリーズです。287位 7245 大同メタル工業 (東P、3月優待) △ PF287位は、軸受けメタル専業で最大手で、自動車エンジン用では世界シェア3割の大同メタル工業です。 現在の株価は562円、時価総額267億円、PBR0.43、自己資本比率は35.3%、今期予想PER44.25、配当利回り1.4%(8~10円)、総合利回り1.8%(8+2=10円)で、優待は500株保有で1000円相当のクオカード等です。 大同メタル工業はこの数年利益水準が低迷していますが、ま、低PBRですし、PF中位としては許容できる銘柄と考えています。

Sep 14, 2023

-

2022~23主力株概況86位、ムロコーポレーション。

さて今日は 2022~23主力株概況シリーズ です。 86位 7264 ムロコーポレーション (東S、3月優待) ◎~◎◎ PF時価総額86位の上位銘柄は、金型から一貫生産が特徴の技術力の高い精密プレスメーカーで、自動車用駆動部品が主のムロコーポレーションです。 ここは2014シーズン14位、2015シーズン36位、2016シーズン27位、2017シーズン19位、2018シーズン26位、2019シーズン43位、2020シーズン43位、2021シーズン47位と長年ポートフォリオ上位を保ち続けている実力派の銘柄ですが、今シーズンもPF上位の一角の地位を維持してここで登場してきました。 現在の株価は1360円、時価総額89億円、PBR0.42、自己資本比率は70.3%と良好、今期予想PER8.22、配当利回り3.2%(44~46円)、総合利回り3.6%(44+5=49円)で、優待は100株保有で500円相当のクオカードまたはアマゾンギフト券、500株保有で1000円相当のクオカードまたはアマゾンギフト券またはお米5キロ、1000株保有で3000円相当のクオカードまたはアマゾンギフト券またはお米10キロまたは自社商品(フルーツ皮むき機)です。 優待クオカード。 優待フルーツ皮むき機。 それでは早速剥いてみましょう。キウイフルーツです。 あっという間にこんなに綺麗に剥けました。パチパチパチパチ。これは「皮むきが芸術」と化しています。ムロコーポの技術力は凄いですね。 ♪ さて私は元々、この上記の1000株優待品の柑橘類皮むき機「チョイむき」がどうしても欲しくてずいぶん昔に優待MAXの1000株までは買い増ししていたのですが、その後「優待株いけす」の上位銘柄をしらみつぶしに調べているうちに、「おや?、ムロコーポは指標的に安いし、業績好調でかつ過去の業績推移が安定的だし、万年不人気なのもとてもいい。更に地味ながら成長力もあるし、ホームページが非常に見やすく業態がすっと理解しやすいのも良い。優待品のチョイむきの評価も非常に高いし、会社の技術力の高さが優待品に端的に分かりやすく現れているのも最高に良い。総合的に考えると楽に準主力以上で勝負できるポテンシャルがあるな。」と考え、PF上位銘柄としたのでした。 名著 千年投資の公理 の中で、著者のパッド・ドーシーが 「 経済的な堀 のない業界」 として名指しで批判している万年超不人気セクターの自動車部品関連なので市場からの評価が低いのは仕方が無いと思いますが、 ムロコーポは、指標的に十分に安く、財務状態は鉄壁で、優待内容も最高という、3拍子揃った良い銘柄 です。 またムロコーポは新型コロナショックも比較的軽症で切り抜けており、それも自分的にはポイントが高いです。(上記データはかぶたんプレミアムより引用) これからも実際の業績推移をしっかりと見ながら、PF上位の一角として楽しくホールドして応援していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Sep 12, 2023

-

2021~23PF概況286位、オンワードホールディングス。

さて今日は2021~23PF概況シリーズです。286位 8016 オンワードホールディングス(東P、2月優待) ○ PF286位は、アパレルメーカー大手で『23区』『組曲』などの中高価格帯ブランドを軸としているオンワードホールディングスです。 現在の株価は553円、時価総額873億円、PBR1.00、自己資本比率は47.0%、今期予想PER15.03、配当利回り2.9%(16円)、総合利回り4.7%(16+10=26円、優待券はヤフオク平均価格の1000円で換算)で、優待は100株保有で20%割引券(自社グループオンラインショップで6回まで利用可(一部商品除く)、1回につき買物限度額は30万円)、1000株保有で3000円相当の自社グループ製品などです。 ちなみに1000株優待品はこんな感じ。 ハートのピザ、旨い。 オンワードHDは指標的には妥当な所と思います。ま、ポートフォリオ中位としては特に問題はないですね。

Sep 11, 2023

-

2021~23PF概況285位、日本ヒューム。

さて今日は2021~23PF概況シリーズです。285位 5262 日本ヒューム (東P、3・9月優待) ○ PF285位は、下水道向けヒューム管首位の日本ヒュームです。 現在の株価は914円、時価総額218億円、PBR0.58、自己資本比率は68.9%と良好、今期予想PER12.54、配当利回り2.7%(25円)、総合利回り3.7%(25+8.3=33.3円、優待ポイントは1P=0.5円で換算)で、優待は600株保有で年2回プレミアム優待ポイント5000Pなどです。 日本ヒュームは8月25日に優待新設を発表し、私はすぐに参戦しました。ファンダメンタルズ良好な銘柄ですし、現行の優待制度が続く限りはホールド継続の予定です。

Sep 10, 2023

-

2021~23PF概況284位、ダイコク電機。

さて今日も 2021~23PF概況シリーズ です。284位 6430 ダイコク電機 (東P、9月優待) ○ PF284位は、ホール向けコンピュータシステム最大手のダイコク電機です。 現在の株価は5620円、時価総額831億円、PBR2.48、自己資本比率は69.2%と良好、今期予想PER8.74、配当利回り0.9%(50~80円)、総合利回り1.1%(50+10=60円)で、優待は100株保有で1000円相当のクオカードなどです。 ダイコク電機は指標的にはやや高いかな?と思いますが、このところ業績好調ですし、ポートフォリオ中位としては許容できると考えています。

Sep 9, 2023

-

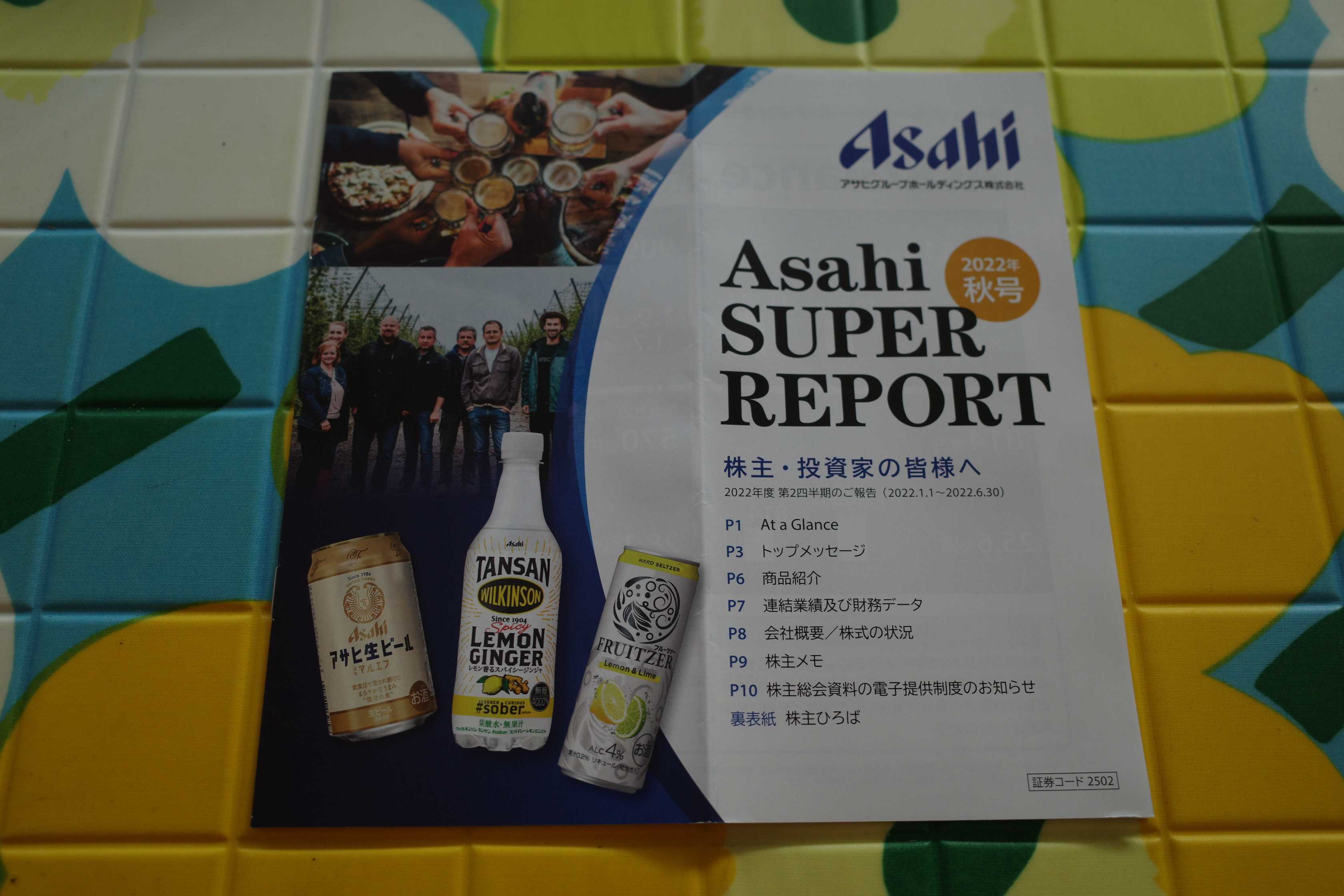

2021~23PF概況283位、アサヒグループホールディングス。

さて今日は通常の2021~23PF概況シリーズです。 283位 2502 アサヒグループホールディングス (東P、12月優待) 〇 PF時価総額283位は、ビール類国内シェア1位のアサヒグループHDです。 現在の株価は5753円、時価総額29168億円、PBR1.23、自己資本比率は43.0%、今期予想PER18.10、配当利回り2.0%(115円)、総合利回り2.2%(115+10=125円)で、優待は100株保有で1000円相当の自社オリジナルもしくはグループ会社製品などです。 自分は当然、毎回「株主限定プレミアムビール」を戴いています。今日は私が過去に戴いた優待ビールを一気に御覧戴きましょう。 まずは2022年です。 2021年です。 2020年です。 2019年です。 2018年です。 缶の裏面に燦然と輝く「非売品」の文字が心を妖しく高ぶらせます。 私はいつも言いますが、「優待族は3日やったらやめられない。」んですね。その中毒性・快楽感は覚せい剤どころではありません。未経験の方は是非この機会に「優待魔界村」へどうぞ。「元祖優待族」のこの私が優しく手ほどきしますよ。♬ 2017年です。 2016年です。 2015年です。 ちなみに優待族としての幸せを1枚の写真で端的に表現すると以下の様になります。至福の一時ですね。 2014年です。 2013年です。 2012年です。 2011年です。 最後は2010年です。 いかがだったでしょうか? この「株主限定特製ビール」は一度戴いてしまうと、そのプレミアム感・深い喜びから「逃れられない魔力」に満ちています。私は2010年に初めて株主限定ビールを飲んだ瞬間に「あぁ、優待族で良かった!」という歓喜の感情が頭の中でスパークし、それ以来「これはアサヒグループHDはよほどのことがなければ手放せないな。」と感じています。 後、これは余談なのですが、私は無償のボランティアで知り合いの方たちのポートフォリオ作りのお手伝いをしています。社長さんなどの高所得の方が多く、みんな1回に500万円とか1000万円とか、酷い人になると5000万円とかをネット証券に入金して私のお家にやってきてそれでワイワイと相談しながら銘柄を選んでいくのですが、大体最後の方になると100万円くらい余ったりします。 私はそういう時に、「社長、そんなに割安と言うわけではないのですが、おまけでアサヒビールを100株逝っときますか? 株主限定の抜群に美味しいプレミアムビールが貰えますよ。」と小声でコソっと言って上記の写真をパラーっと一気に見せます。 そうすると、みんななぜか悪代官みたいな顔になって、「それはめちゃ欲しいです。自分買います。」と言ってすぐに堕ちます。確率は今の所100%です。そのくらい、ここの優待には力があるという事ですね。(笑) そのため私は投資家として「尋常ではないほどの瀬戸際」に追い込まれない限りは、これからもアサヒグループHDを末永く楽しくホールドして応援していく予定です。

Sep 8, 2023

-

2022~23主力株概況85位、立川ブラインド工業。

さて今日は、 2022~23主力株概況シリーズ です。 85位 7989 立川ブラインド工業 (東P、12月優待) ◎~◎◎ PF時価総額85位の上位銘柄は、ブラインドと間仕切りのトップメーカーの立川ブラインド工業です。旧東証1部昇格イベントがあった時の2015年には22位と最上位の一角で登場していた事もあったのですが、その後無事に旧東証1部に昇格し、その後は元々住んでいた「優待株いけす」に静かに戻っていました。 ただこのところの立川ブラインド工業は下記の通り「まるで何かに目覚めたかの如く」急激に株主還元姿勢を強めてきており、それを評価して買い増ししたために、久方ぶりに大きく順位を上げてきました。(上記データは会社HPのIR情報より引用) 現在の株価は1430円、時価総額297億円、PBR0.60、自己資本比率は70.7%と良好、今期予想PER10.00、配当利回り2.5%(36円)、総合利回り2.9%(36+5=41円)で、優待は12月株主に100株保有で500円相当、300株保有で1500円相当、500株で3000円相当、1000株で4000円相当のクオカードなどです。 立川ブラインド工業は、指標的にも十分に安いですし、財務状態も鉄壁ですし、改めてみると実に良い銘柄と思います。ポートフォリオ上位の一角で戦うに足る銘柄ですね。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Sep 7, 2023

-

2021~23PF概況282位、ジーテクト。

さて今日は通常の2021~23PF概況シリーズです。 282位 5970 ジーテクト (東P、3月優待) ○ PF282位は、ホンダ系の自動車骨格プレス部品メーカーのジーテクトです。 現在の株価は1853円、時価総額814億円、PBR0.48、自己資本比率は57.0%、今期予想PER10.49、配当利回り3.2%(60円)、総合利回り3.4%(60+3.3=63.3円)で、優待は「1年以上の継続保有を条件として」300株保有で1000円相当のクオカードなどです。 ジーテクトは指標的にまずまず割安ですし、PF中位としては許容できる銘柄であると考えています。

Sep 6, 2023

全3780件 (3780件中 151-200件目)

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- [送料無料] ダーツ & はんこ & …

- (2024-06-10 04:39:42)

-

-

-

- 鉄道

- 【2024/5/24】小田急電鉄 小田原線…

- (2024-06-10 07:58:50)

-

-

-

- 模型やってる人、おいで!

- I号戦車B型 & KS750サイドカー …

- (2024-06-10 06:11:17)

-