PR

カレンダー

キーワードサーチ

コメント新着

下記は米銀の貸倒れのサマリー、

Writedowns Surpass $100 Billion (11兆円超えの貸倒れ) January 18, 2008, WSJ

The great 2007-2008 parade of writedowns, which was hovering around the $100 billion mark already, has pushed far past that thanks to Merrill Lynch's $14.5 billion in assets lost related to exposure to subprime mortgages, CDOs and all sorts of other things that were misvalued and are now valued at a more appropriate level. (メリルを筆頭に総額で1000億ドルを越す貸倒れ、それらはサブプライム不動産やCDO債などの損失の総計である、いい線になってきた、)

The thing is, the writedowns aren't finished. Several firms retain significant exposure to subprime, such as Citigroup, which still has $37 billion in subprime exposure. (問題は、他社も含めまだ終わっていないということ、シティーは依然として370億ドルのサブプライム関連債を未計上であるし--、)

と、だいぶ出揃ってきた感がある、

が、これの記事の 読者コメント 欄には、

And, no bond insurers have sunk yet. ( 金融保証会社の貸倒れはこれからだ、)と、

そう、確かに、銀行本体の損失確定も大事だが、格付の基だった 金融保証会社 の損失のほうが実ははるかにインパクトがでかいということを忘れてはならない(これは来週の S$P 発表の格付け改定がお楽しみ、)

さて昨日から、

『無法バブルマネー終わりの始まり』 松藤民輔 を読んでいる、読みながら今回のトラブルを自分なりにまとめるとこんな感じか、

0) 2002年から住宅バブル開始、

各種住宅ローン(サブプライム含む)が拍車をかける、

1) 2005年ごろから、大手銀行は過当競争で収益体質がダウン、

この危機を乗り越えるべく

サブプライム債の混ざった CDO債 が開発される、

2) 2006年、住宅価格天井、

一方で CDO 販売、サブプライムローン貸付もピーク、

3) 2007年夏、サブプライムローン関連の証券化商品が、

いっせいに価格ダウン、

4) 2007年秋、LBOローン債劣化、クレジット/自動車ローン

の延滞率上昇、

5) 2007年冬、商業不動産の価格が天井に、

6) 2008年年初、銀行の本格的赤字続出、

7) 今後、モノライン会社の危機と CDS 破綻危機へと、

アト、中国バブルと原油価格にも着目、

で、ここら辺を踏まえつつ、今日の本題だが、

この松藤さんの本にひとつ気になる記載があった、

「それにしてもシティー、メリルに対して GS の損失額が小さすぎると考えるのは勘ぐりすぎだろうか、この問題の本命は実は、 GS ではないかと私は考えている、」(P-24)

”ゴールドマンサックス”、

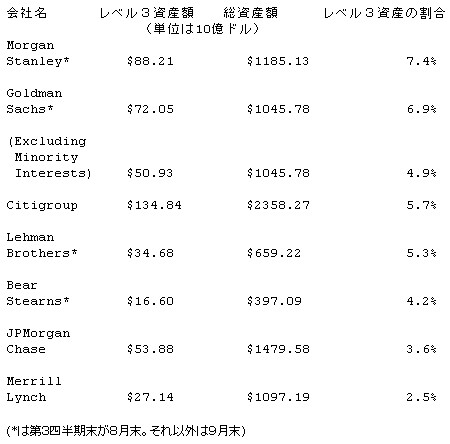

これ、私も前から気にはなっていた、上記グラフにも GS がない!

もう一度この 「レベル3」資産保有高

を見ていただきたい、

GS のレベル3資産保有率(6.9%)はメリルの3倍近い、

GS の直近決算でも、

ゴールドマン、サブプライムのショート戦略成功で通期最高益計上 12月14日12時55分配信 ロイター

関係筋の話として、米投資銀行大手のゴールドマン・サックス・グループが、サブプライムモーゲージを担保とした証券のショート戦略に成功し、2007年11月末までの1年間に40億ドル近くの利益を上げたと報じた。

この利益によってその他のモーゲージ関連損失15億─20億ドルが相殺されたという。と、貸倒れがほとんど計上されていない、(20億ドル弱のみ)

* GS の会計担当は、いわく 、

「 レベル3だからといって評価額が適正でないとは限らない 」と 、

これでは黒字になるのは当たり前といえば当たり前だ、

一方、メリルの -22.4B$ 計上は、

レベル3 の金額 27.14B$ に近くなっていることから膿を出し切っていると見られる、

なぜ、 GS は貸倒れを計上しないのか?、

ココでもうひとつ気になるのは、クオモの召喚状送付先である、

続々)司法当局の介入 で、 WSJ は、

「メリル、モルスタ、ドイツ、に召喚状を送付、そして ベアスタ、リーマンにも送付、がGSは除外」 だと報道、

なぜ、 GS は召喚状を免れたのか、

あの確信犯的サブプライム債空売りにもかかわらず、

この3点の情報、

(松藤氏指摘、レベル3資産規模、召喚状未送付、)から浮かぶこと、

GS は貸倒れを計上しないのではなく、できないのではないかということ、 GS はあらゆるリスクの元締め的負債を抱えているのではということ、それをさらすと、国家が崩壊するほどのインパクトがあるのではないかということ、

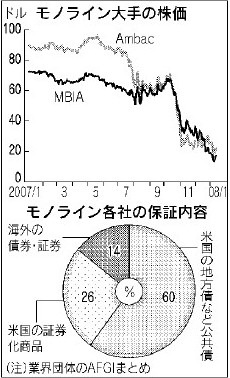

下記は、モノラインの保証内容と解説だ、

米金融保証会社「モノライン」、業績悪化底見えず (01/17)

モノライン は金融商品の保証を専門とする保険会社で、地方債の保証からスタートしたが、1980年代に証券化商品にも進出。 サブプライムローン を組み込んだ住宅ローン担保証券( RMBS )や 債務担保証券 ( CDO )のデフォルト(債務不履行)増加に備えた引当金の計上などが業績を圧迫している。

また、 モノライン 各社は保証手数料をただ蓄えるのではなく、債券や証券化商品などへの投資にまわしている。このため RMBS や CDO の価格下落を受けて投資事業でも評価損が発生、サブプライム問題に絡んで二重の痛手を被る構図が鮮明になっており、業績悪化の底が見えにくくなっている。

圧倒的に公共債が多い、

NY 検察長官クオモも、財務長官ポールソンも、

いや、政府関係者、金融関係者はみんな知っているのだろう、 モノラインをつぶすと、 USA 自体の崩壊になりかねず、それの引き金が GS のレベル3資産の貸倒れ計上であることを、

裏を返せば貸倒れ計上が出来る(公共債比率の低い)メリルはまだ幸せだったのかも知れない、

-

あなたの伴侶は? 2023年01月11日

-

不動産投資をやめた理由 2014年01月23日 コメント(2)

-

昔の名前で出ています、リンゼーウィリア… 2013年07月03日