2024年04月の記事

全36件 (36件中 1-36件目)

1

-

2024年4月 月間成績

大幅劣後で辛いです… 月間パフォ 年初来日経 △4.86% 14.77%TOPIX △0.92% 15.92%MyPF △6.25% 39.51%月間成績は対指数に大幅劣後4月は日次ベースで+2%以上が3日、△2%以上が4回(うち△4%以上が3回)とシャープレシオが非常に悪い月となった。原因は下げの序盤にレバを拡大したこととPFの主力がボラの激しい造船で構成していたことだと思う。造船の組み入れに関しては年初のパフォーマンスに大きく寄与しているため、組み入れ自体は悪いことではない。反省すべき点は短期枠の三井ESを早い段階で処分すべきだった。古参のバリュー投資家の方々は1~3月の上げについていけなかったが、4月の下げ局面で指数越えをしている人が多かった。現在の自分の成績が目指すべき人たちと正反対にいることを認識した。5月は新中計カタリストで保有している銘柄がいくつかあるので方針が良いものは保有。それ以外は売却を進め、レバの縮小あわよくば減資に努めたい。

2024.04.30

コメント(0)

-

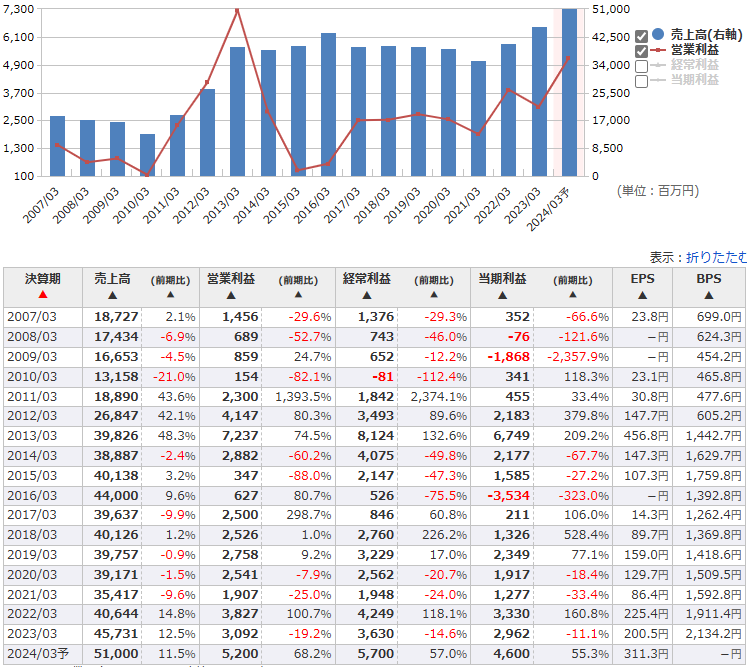

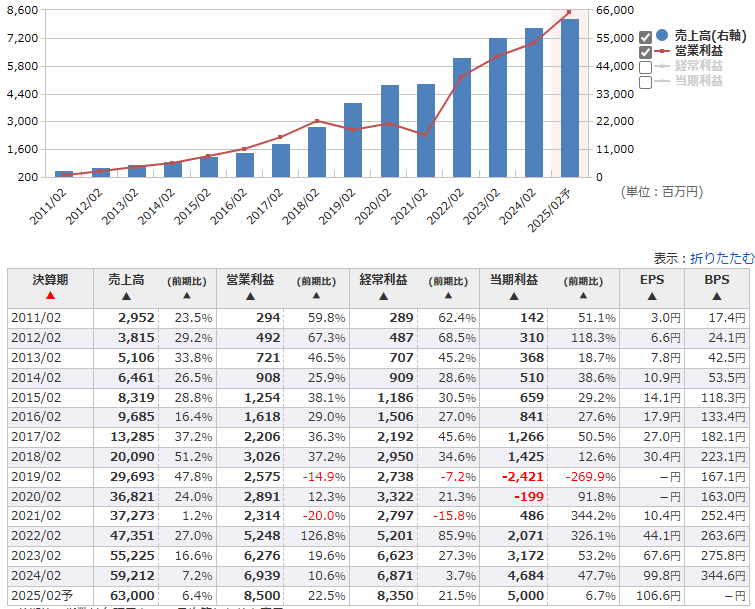

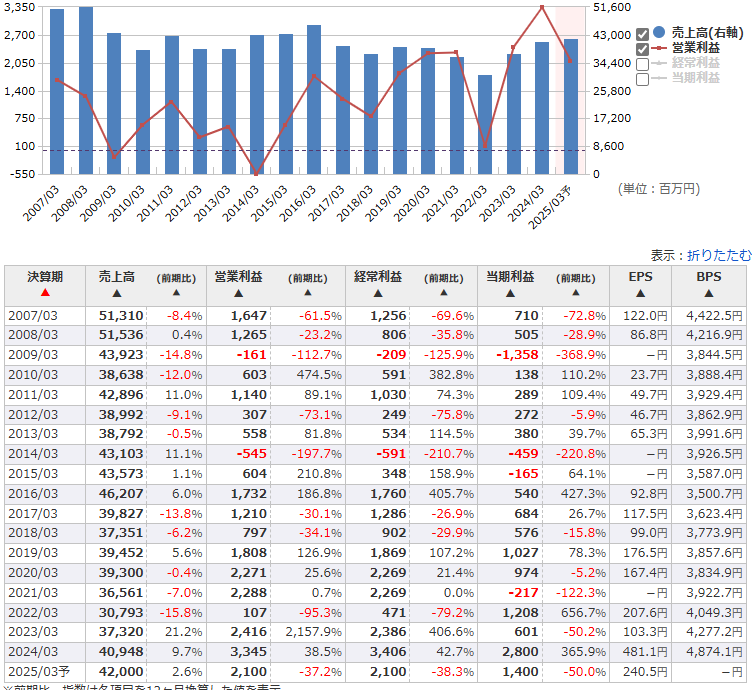

6932 遠藤照明

【付箋】24年春号【HP】株式会社 遠藤照明 | LED照明器具メーカー (endo-lighting.co.jp)【事業】照明器具の大手専業メーカー。【業績】【指標】PER 4.6~8.0、PBR0.34~0.66【配当】3.9月配当【還元方針】なし 実績性向10~20%【中計】index.php (ifis.co.jp)【コメント】・PER5.6×PBR0.61=MIX3.42と指標面は超割安。・24.3 3Q時点で資産価値は140億、時価総額は213億。・24.3 本決算時点で資産価値は1583億、時価総額は236億とPBR1割れも割安ではない。・23/4/25に上方修正を発表。電気料金の高騰、サステナビリティに関する社会的要請の高まりから国内・海外市場ともに堅調に推移。 FY23はセグメント別でみると照明・環境事業は増収増益、インテリア家具は増収減益 円安は向かい風だがLED需要増×価格改定の浸透で最高益更新。・配当性向は15%未満と低く、社長が大株主欄にいないことから還元意識が低い。 25.3期も増配はしたが配当性向20%以下 短期的なカタリストはないが、寝かしておけばお金増える銘柄だとは思う。・下値は出来高の厚い1200~1250を見ているが業績悪化や特損計上がなければここまで下がる心配はない。上値は予想しづらくDY2.5%と成長性に対しては低い。

2024.04.30

コメント(0)

-

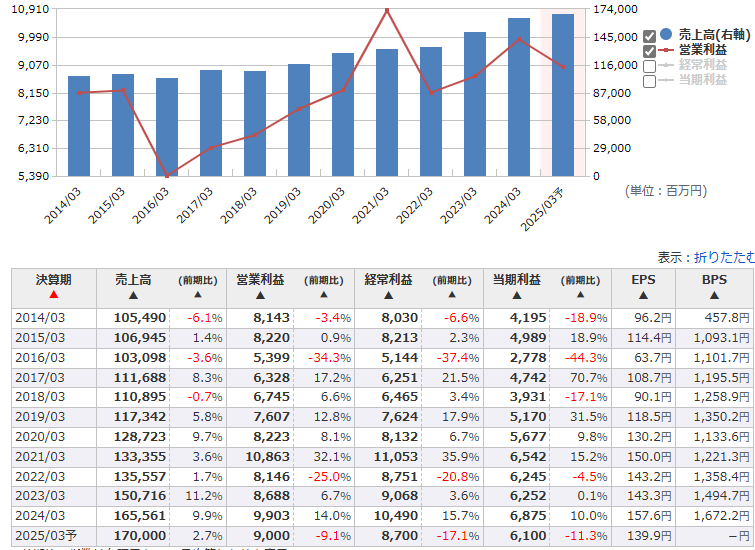

5923 高田機工

【付箋】24年春号【HP】高田機工株式会社 (takadakiko.com)【事業】橋梁鉄骨の専業メーカー。橋梁83%、鉄構16%。【業績】【指標】PER 7.0~16.6、PBR0.26~0.38【配当】3.9月配当【還元方針】配当性向25%以上→配当性向50%以上&150円配下限(3ヵ年株主還元10億円)【優待】3月 クオカード2000円【中計】2024~2027年度-˜L¶ ;2024_20240510 (ifis.co.jp) 2021~2023年度index.php (ifis.co.jp)【コメント】・PBR向上カタリストで保有・ブラッククローバーリミテッドが18.39万株保有で保有比率8.22%・24.3 3Q時点の資産価値は115億、時価総額は77億と割安。 24.3 本決算時点での資産価値は128.8億、時価総額は80億と割安。・24/4/26に上方修正&特損を発表・3Qの決算短信に「橋梁事業は大型案件がひと段落、高速道路会社の発注が減少。鉄構事業は首都圏の大型再開発事業は堅調に推移するものの資源高で需要は後退局面」とあり、弱気見通しもあることから25.3期は減収減益予想・配当は100円配据え置きで出してきそう。・PBR0.35倍と低く、PBR向上には自社株買いが必須。新中計は自社株買いも含めた総還元性向40~50%で出してくれるのを期待。逆に配当性向30%に引き上げ程度では失望売りされそう。・いったんの下値は3350~3400を予想。中計の内容では△10%の3000あたりまで落ちるのを覚悟。・24/5/10に本決算と新中計を発表。期待以下となり株価は△5.7%となった。 業績は△45.4%と想定以上の減益、配当は想定以上の150円になった。 橋梁事業においては新設鋼橋の需要は減。一方鉄構事業は回復期待とのこと。 配当性向は25%から50%以上&150円配下限と大幅拡充した。 業績は弱気見通しだが主力事業の橋梁事業が今期以下となるなら24.3期ほどの実績は見込みづらい。 総合利回りは15000+2000/3565=4.77%と高い。下限配当となったことで下値も総合利回り5%の3400が意識されると思う。

2024.04.29

コメント(0)

-

4/26 適時開示

・1939 四電工 PTS△4% 増収減益、配当据え置き 営利率5.58→7.0→6.0%(予) 減益予想だが前期並みの利益確保目標 有利子負債は減少。営業CF拡大 ・1832 北海電工 PTS非対象 増収減益、10→20円に増配(記念配あり) 売上債権の大幅増加で営業CFはマイナスに ・1941 中電工 PTS+1.4% 増収増益、104→120円増配 営利率4.42→5.94→5.95%(予) 有利子負債なし・1946 トーエネック PTS△2.47% 減収減益予想、配当据え置き 営利率4.43→6.29→4.94%(予) ・1959 九電工 PTS△0.2% 増収増益、120→130円配 営利率8.11→8.1%→7.9% 長期借入金が大幅減したが短期借入金に移っただけ 営業CF拡大・1942 関電工 PTS+0% 微増収減益、41→43円に増配 営利率6.05→6.84→6.17% 営業CF拡大、有利子負債増大・1952 新日本空調 上方修正(場中)+1.04% 売上+4.0%、営利+19.5%

2024.04.29

コメント(0)

-

4/22~4/27 週間パフォ

週間パフォ +2.58%年初来 MyPF +35.39% 日経 +13.36% TOPIX +13.53%新規買い メタウォーター買い増し 河西工業一部売却 三井ES売却 川岸工業、菱友システムズ決算シーズンがスタート。金曜日には日銀会合があり、金利の変更はとくになかった。ドル円は155円の重しを突破したとたん円安方向に加速し、金曜深夜時点で157.618円となった。製造業を中心に来期見通しの弱気が嫌気され、売られる展開となった。特に視聴率の高い造船・半導体銘柄は売られる展開が予想できる。また保有資産の減損で特損を計上する会社も散見された。固定資産が減り、BPSが減少することで株主還元しなくてもPBRを向上できる仕組みとなるため還元に消極的な会社は追随してきそう。今回も決算ギャンブルにうまみがなく、決算後にエントリーしたほうが期待値があるシーズンに思える。一方でシステム系・サブコン(特に空調系)は比較的強気の見通しのため、株価は堅調であった。今週は選択と集中の週と思い、反発上昇を見せた水曜日に短期の三井ES、菱友システムズ、川岸工業を売却し、謎の急落を見せた河西工業をナンピンした。木曜日は累進配当を導入したメタウォーターを指新規買い。体感2100あたりで収まる内容だと思ったが、木曜△11%・金曜△4.5%と大幅続落し終値は1930に。水ビジネスは堅調に推移し、減配の心配もないため週明け株価が反発すれば100株現引き予定。さらに下を掘るようであれば、下値に検討がつかないため損切撤退する。アメリカ市場&日経先物は好調だが、GW前ということもありリスク回避の売りがくるのには注意したい。保有銘柄の開示・川岸工業が上方修正&中計発表。とくにサプライズ還元があるわけでもなく、信用ポジションだったため売却した。・佐藤渡辺が期ズレで下方修正。配当の下支えもあり、下値の3600でサポートされた。・菱友システムズは売却後に好決算(最高益&増配)を発表し、+5%と大幅上昇した。・高田機工は上方修正&減損で特損計上を発表したがPTSは反応なし。5/10に決算&新中計発表。・コアが本決算発表。増収増益&増配。営業利益のYoYは+15.9%→+14.5%→+5.1%予想と鈍化しているがどう評価されるのか。

2024.04.27

コメント(0)

-

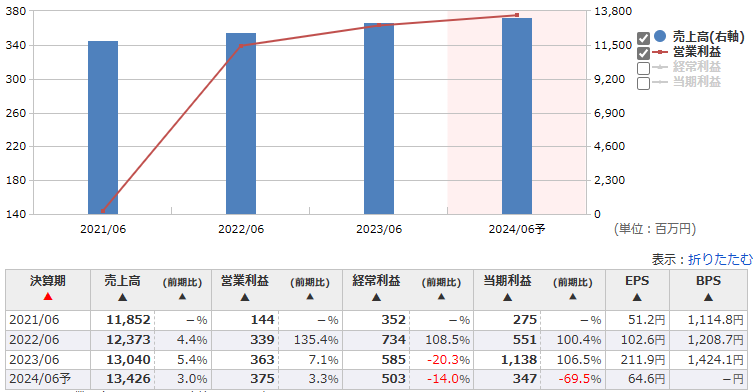

9551 メタウォーター

【付箋】なし【HP】メタウォーター株式会社 (metawater.co.jp)【事業】水環境エンジニアリング会社。 プラントエンジニアリング58.2%、サービスソリューション41.8%【業績】【指標】PER 11.0~16.3、PBR1.13~2.38【配当】3.9月配当【還元方針】累進配当&自社株買い・配当200億(2024~2027累計)、配当性向30~40%【中計】Microsoft PowerPoint - 2024年3月期決算概要+中期経営計画_final_2.pptx (ifis.co.jp)【コメント】・光通信が75万→133.1万株保有・4/24に本決算と中計発表 25.03期増収減益予想で4/25は全体相場が弱いこともあり△11.85% 減収理由は人的投資・DX投資の先行投資のため。 営業CF2年連続マイナスなのは気がかり・本決算発表後も2000は割らなかったこと&出来高厚いことからこのラインは堅い下値になるのではないか。・水道ビジネスは今後緩やかに伸びていく事業であり、PFの一角に加えたい。 累進配当は安心材料である。24.03配当実績は20億であり、このままでは累計配当は100億にも届かない。株価下がれば自社株買い、多少の減益でも配当性向上げて連続増配してくると思う。

2024.04.25

コメント(0)

-

4/25 適時開示

<優待新設>・9434 ソフトバンク 24.9.30で10分割 3月1年以上保有でPayPay1000円分(26.3~) NTT、上新電機同様に人権銘柄入り 初回権利月まで余裕あるので株価低いところINしたい<決算>・2737 トーメンデバイス 本決算 豊田通商系半導体商社。売上+7.9%、営利△20%予想 DRAM価格は23.9に底打ち。NAND価格は生産調整で大きく反発。 PC・スマホ向けの回復は2024年後半にかけての見込み・6023 ダイハツディーゼル 本決算(場中) 売上△4.6%、営利△13.4%、49→39円配に減配 前期上方修正発表から株価下げ続け、本日+3.45%の逆行高・1770 藤田エンジニアリング 上方修正 売上+15%、営利+27%、EPS131.2→169.31、40→60円配に増配 「建設事業におきまして、受注が堅調であり工事の進行も順調であったこと、また、機器販売及び情報システム事業や機器のメンテナンス事業についても堅調に推移」・6932 遠藤照明 上方修正 売上+5.2%、営利+8.3%、EPS216.56→311.31 「電気料金の高騰及びサステナビリティに関する社会的 要請の高まりから国内市場及び海外市場ともに売上高が堅調に推移」

2024.04.25

コメント(0)

-

6772 東京コスモス電機

【付箋】24年春号【HP】ポテンショメーターの東京コスモス電機株式会社 (tocos-j.co.jp)【事業】産業機器用可変抵抗器のメーカー。 可変抵抗器45%、車載用電装部品【業績】【指標】PER2.5~12.8、PBR0.44~0.79【配当】3月一括配当【還元方針】DOE3.5%(2024~2026) 25.3 170円配、26.3 190円配予想 index.php (ifis.co.jp)【中計】index.php (ifis.co.jp)【コメント】・中計で配当予想を明記・下値は中計発表前の3400~3500あたり DY4.5%の3750あたりで買いたい。・配当だけだと上値はDY4.0%(4250)。業績が伸びてくればPBR1.0(4900)まで買われそう。

2024.04.24

コメント(0)

-

3958 笹徳印刷

【付箋】24年春号【HP】笹徳印刷株式会社|愛知県豊明市を拠点に、国内(東京・横浜・大阪)海外(中国・インドネシア)に事業を展開する印刷会社です。 (sasatoku.co.jp)【事業】印刷物の企画・デザイン・印刷。販促プロモーションも【業績】【指標】PER-、PBR-【配当】6.12月配当【還元方針】なし【コメント】・創立は1950年と古いが上場は2023年9月。 チャートは上場直後の780が天井となり、現状のPBRは0.4以下・個人投資家の平松さんが18万保有しており、会長・社長よりも保有株数が多い状況に。・資本コストについては検討中。・会長と社長の株式保有比率が2.9,2.8%であることから自社株買いは考えにくい。・現状は配当性向26%程度。上げても30%程度に思える。PBRを上げるならQUOカード優待新設くらいか?・下値はチャートから540~560程度。9月に株主総会があり、平松氏の動向で還元強化に動くかどうかがカタリスト。

2024.04.23

コメント(0)

-

5921 川岸工業

【付箋】24年春号【HP】川岸工業 (kawagishi.co.jp)【事業】鉄骨専業。鉄骨等鋼建造物の設計・製作および施工。【業績】【指標】PER 7.2~14.0、PBR0.29~0.5【配当】9月一括配当【還元方針】配当性向30%【中計】川岸工【5921】2024年04月22日 開示情報 - 「第1次中期経営計画」策定に関するお知らせ (kabutan.jp) 2026.09 売上290億、営利17億以上(営利率6%)、純利14億、ROE5%以上【コメント】・24/4/22に上期上方修正を発表 売上+4.5%、営利+38.8%、EPS170.67→257.26 「大型工事の完成及び工場稼働率の向上」・ブロック・クローバー・リミテッドが17万株保有・25年2月まで10万株、5億円を上限に自社株買い・資本コスト発表前の4000までは下がらないと思う。・配当性向30%なので純利11億だと今期は110円配に増配か。 下期も受注が伸びれば120.130円配まで伸びるかもしれないが株価はどう動くか。

2024.04.22

コメント(0)

-

業界地図(素材)

気になったところを書いていくだけ<鉄鋼> 高炉と電炉に大別される。ほかにはNiなどを加えて機能性を上げた特殊鋼のある。 脱炭素の点から高炉→電炉への移行が進む。 現状は高炉のほうが自動車などの高級品を製造しやすい。 自動車生産・不動産市況など外部要因に業績が左右されやすい。 統計・分析:一般社団法人日本鉄鋼連盟 (jisf.or.jp) Data - worldsteel.org 審議会・研究会(新着情報)(METI/経済産業省)<非鉄金属> EV化や洋上風力などの再生可能エネルギーの普及を背景に銅需要は堅調に推移する。 2025年頃にも銅は需要>供給の状態に。 脱プラの流れでアルミ容器の需要が堅調に推移する見通し。 統計 - Statistics - 一般財団法人 日本鉱業振興会 (j-mining-pf.jp) 統計資料 (aluminum.or.jp) <ガラス> ガラスの製造には巨額の投資が必要で参入障壁が高い。 汎用性のガラスは採算が悪く、出荷の伸び悩んでいる。 電気硝子工業会 (denki-glass.jp) 統計資料|一般社団法人 板硝子協会 (itakyo.or.jp)<セメント> 上位5社で約9割のシェアを占め、上位3社(太平洋セメント、UBEセメント、住友大阪セメント)で3/4のシェアを占める。 セメントの需給 (jcassoc.or.jp) 統計情報 | ZENNAMA <紙・パルプ> 石炭を燃料にしている。 デジタル化により紙の需要は低下。板紙はやや右肩上がりに推移しており、脱プラでさらなる追い風になるか。 日本製紙連合会 | 発表資料・統計資料 (jpa.gr.jp) 段ボール統計・発表資料|全国段ボール工業組合連合会(公式ホームページ) (zendanren.or.jp)<繊維> 世界の繊維需要は新興国の人口増で拡大。なかでもポリエステル繊維は生産・需要ともに3大合成繊維のなかでも群を抜く。 統計情報 | 日本化学繊維協会(化繊協会) (jcfa.gr.jp) 日本の不織布 生産推移|日本不織布協会ANNA ALL NIPPON NONWOVENS ASSOCIATION<化学> 石油や天然ガス由来の成分を合成・重合し、樹脂やゴム、合成繊維をつくる。 エチレンは幅広い化学品原料となり、生産動向で化学業界の動向をしる指標となる。(エチレン稼働率90%が目安) 統計資料|石油化学工業協会 (jpca.or.jp) 製造産業局 (METI/経済産業省) <電線> 銅電線が主流だが、アルミ電線や通信用光ファイバーも製造。 需要先で最も多いのが建築・電販向けで住宅着工件数や企業の設備投資に業績が左右される。 洋上風力の海底ケーブルにも使用され、需要は堅調に推移する見通し 統計資料 | 一般社団法人日本電線工業会 11.18は電線の日 (jcma2.jp)

2024.04.22

コメント(0)

-

業界地図(医療・食品)

気になる箇所を書くのみ医薬は全パス<農ビジネス> 統計情報:農林水産省 (maff.go.jp) JA全中(一般社団法人 全国農業協同組合中央会) (zenchu-ja.or.jp)<化粧品・トイレタリー> 少子高齢化で紙おむつは乳幼児用は減少傾向。大人用は堅調。 日本石鹸洗剤工業会 JSDA 統計 化粧品統計 | 日本化粧品工業会 (jcia.org)<清涼飲料> 自販機は不採算自販機を撤去し、自販機数は減少。 統計 | 全清飲 (j-sda.or.jp) 統計資料|一般社団法人日本ミネラルウォーター協会(公式ホームページ)|普及|調査|研究 (minekyo.net)<即席麺・製パン> 即席麺は国内市場は少子高齢化で需要の大幅増は見込めない。 高単価の健康志向食品も浸透。 インスタントラーメンデータ | インスタントラーメンナビ (instantramen.or.jp) 一般社団法人パン工業会:パンの生産動向 (pankougyokai.or.jp)<製粉・製糖・製油> 製油は大豆やなたねの相場価格や為替で仕入れ価格が変わる。 搾りかすはミールとして配合飼料に使われる。 日EU経済連携協定で事業環境が大きく変わる可能性がある。 機関誌・刊行物|一般財団法人 製粉振興会 (seifun.or.jp) 製油業界10大ニュース|一般社団法人 日本植物油協会 (oil.or.jp)<調味料・乳製品

2024.04.22

コメント(0)

-

業界地図(エンタメ・メディア・コンテンツ)

気になったとこを抜粋するだけ気になるところが少ない。インバウンド関連は伸び続けても伸び率鈍化で今までほど株価は上がらなさそう印刷業では大日本印刷が半導体事業も手掛けている点。<旅行> 保存版 旅行統計 2023 | 一般社団法人日本旅行業協会 (jata-net.or.jp) 観光統計・白書 | 観光庁 (mlit.go.jp) 市場別情報・統計データ|JNTO(日本政府観光局)

2024.04.22

コメント(0)

-

4008 住友精化

【付箋】24年春号【HP】住友精化株式会社 (sumitomoseika.co.jp)【事業】吸収性樹脂74%、機能マテリアル26% 吸収性樹脂は紙おむつ・ペットシートなどに使われる。 機能マテリアルはヘアジェル・ファンデーションといった化粧品、スマートフォンや電気自動車に使用されるリチウムイオン二次電池、フェンスやショッピングカートの塗装用のコーティング剤に使用される。【業績】【指標】PER 4.5~14.1、PBR0.47~0.78【配当】3.9月配当【還元方針】総還元性向50%以上(2023~2025年度の平均) 231106_資本コストや株価を意識した経営の実現に向けた対応について (ifis.co.jp)【優待】3.9月クオカード 1000円(6か月以上保有)【中計】2025年度業績目標(売上1600億、営業利益120億円、ROE8.5%、ROIC8.0%)【コメント】・利益率の高い機能性マテリアル事業が伸びれば業績の拡大も期待できる。・23.03期から配当を120→200円配に拡充・下値は優待2000円分も含めた総合利回り4.5%ラインの4400

2024.04.22

コメント(0)

-

6058 ベクトル

【付箋】24年春号【HP】株式会社ベクトル|VECTOR INC.|PR会社【事業】国内トップのPRマーケティンググループ。 連結子会社にPR TIMES、News TV、あしたのチーム【業績】【指標】PER 10.7~24.5、PBR3.28~5.59【配当】2月一括配当【還元方針】配当性向30%【コメント】・MAにより事業成長・ネットキャッシュ31.4億/時価総額570億とすくなめだが、FCFは2020年から+・MAによる成長ではあるが年5%成長でPER11倍は割安・株主構成も社長が1882万株、副社長が96万株、62万株と合わせて42.2%であり、過大投資で減収にならない限りは増配は続くと思う。・PERは切り下がり中なのでワークせず、下値はDY3.0%の1033あたりか。 DY2.75%

2024.04.21

コメント(0)

-

業界地図(電機・精密)

企業名とかだらだら書くだけ<有機EL・液晶パネル> ディスプレーは①テレビ向けの大型パネル、②パソコン・スマホ向けの中小型パネルに分かれる 液晶パネルから有機ELパネルへの移行が進む。 統計資料 (jeita.or.jp)<白物家電> 耐久消費財のため物価高で駆け込み需要がある。 JEMA 一般社団法人 日本電機工業会 (jema-net.or.jp) 自主統計|日本冷凍空調工業会 (jraia.or.jp)<事務用機器> ペーパーレスで事務用機器市場は縮小傾向 統計データ/JBMIA(一般社団法人 ビジネス機械・情報システム産業協会)<半導体・半導体製造装置> 統計資料 (jeita.or.jp) 統計資料|一般社団法人 日本半導体製造装置協会 (seaj.or.jp) -メモリー半導体 6502東芝、キオクシアHD -マイコン、アナログ半導体 6723ルネサスエレクトロニクス、6526ソシオネクスト -CPU中心 インテル、クアルコム、ブロードコム、エヌビディア -露光 ASML、7731ニコン、7751キャノン -半導体製造装置 アプライドマテリアルズ、8035東京エレク、6146ディスコ、6857アドバンテスト -フォトレジスト 4186東京応化工業、4063信越化学、4005住友化学、4901富士フイルム -設計 ARM -ファウンドリー(受託製造) TSMC<電子部品> 受動部品…コンデンサー、インジェクター 機構部品…スイッチ、コネクター 統計資料 (jeita.or.jp) -大手 6971京セラ、6645オムロン、6594ニデック、6963ローム、6961村田製作所、6762TDK、6770アルプスアルパイン、6976太陽誘電、6988日東電工、6479ミネベアミツミ -準大手 6592マブチモーター、4203住友ベークライト、6707サンケン電気、6996ニチコン、6861キーエンス、6997日本ケミコン、6817スミダコーポレーション -基盤・コネクター・パッケージ 4062イビデン、6807日本航空電子工業、6967新光電気工業、6806ヒロセ通商、6787メイコー、6798SMK、6958日本CMK、6908イリソ電子工業、6804ホシデン -水晶振動子 6724セイコーエプソン、6779日本電波工業、6962大真空<EMS> EMSとは…独自ブランドを持たず、電子機器の製造を請け負う事業のこと。 近年はスマホや薄型テレビなど付加価値の高い品目に広がっている。 大手のEMS企業は製造だけでなく、設計や物流部門にも手を広げている。 統計資料 (jeita.or.jp) 8154加賀電子、7613シークス、6615UMCエレクトロニクス<LED> LIGHTING ACTION for 2030 (jlma.or.jp)

2024.04.21

コメント(0)

-

業界地図2024(注目業界)

大雑把に関連企業ならべるだけ<生成AI>・大規模言語モデル(LLM)開発 9434ソフトバンク、4751サイバーエージェント、9432NTT、9702富士通、6701NEC、5574ABEJA・AI開発・活用支援 6501日立製作所、9613NTTデータG、4259エクサウィザーズ、3993パークシャ、4488AI inside、3778さくらインターネット<水素・アンモニア> 脱炭素化で需要急増。世界の水素需要は2030年に1億4000万トン/年(対2020年比で1.5倍) 化石燃料→再生可能エネルギーへの移行 水素の製造方法は①グレー水素(石炭・天然ガス)②ブルー水素(石炭・天然ガス)③グリーン水素(風力発電・太陽光発電)に分かれ、ブルー水素が主流。将来的にはグリーン水素へ移行する。 水素協議会 Homepage | Hydrogen Council 水素供給利用技術会 HySUT 一般社団法人水素供給利用技術協会

2024.04.21

コメント(0)

-

業界地図(世界シェア)

<世界シェアランキング> *基本は日本の上位企業のみ記載・ベアリング 4兆3880億円 日本精工13.6%、NTN11.0%・建設機械 2306億ドル コマツ10.7%・液晶ガラス 日本電気硝子20.8%、AGC19.9%・半導体製造装置 アプライドマテリアルズ→ASML→ラムリサーチ→東京エレク

2024.04.21

コメント(0)

-

4/19 適時開示

・2053 中部飼料 上方修正&増配 売上△0.8%、営利+30%、EPS87.95→111.63 配当 34→40円配 「飼料事業において、第4四半期に畜産飼料の原料ポジションが想定以上に改善したことに加え、 電力費・燃料費等の変動費の増加が想定を下回った」 ※原料ポジションとは、穀物相場、為替及び海上運賃等により変動する畜産飼料の原材料価格と、四半期毎に改定する配合飼料価格の変動幅の間 PTSは+7.5%。今期上方修正した分、来期予想のハードルは上がったか? ・7175 今村証券 非開示だった決算を発表。 売上+25%、営利+67%、EPS+66% 前期に比べ債券の受入手数料が減少したものの、株券及び受益証券の受入手数料が 大幅に増加・8707 岩井コスモ証券 非開示だった決算を発表。 売上+22%、営利+59%、EPS55.9% ・6023 ダイハツディーゼル 上方修正&増配 売上+4.8%、営利+44.2%、EPS109.89→162.55 配当 33→49円配

2024.04.20

コメント(0)

-

証券口座見るのが辛い 4/15~4/19 週間パフォ

週間パフォ △7.92%(入金あり)年初来 MyPF +30.54% 日経 +10.82% TOPIX +10.98%新規買い 高田機工、クリヤマHD、大日本塗料買い増し フジオーゼックス、ASNOVA、ベース、ナカノフドー建設一部売却 河西工業、ベース売却 オーナンバ、リケンテクノス、シイエヌエス、北興化学、未来工業マクロ要因ではイスラエルとイランの戦争要因、ASML・TSMCの決算をみて半導体を中心に下落した。レーザーテックが年初来マイ転したのは印象的。MyPFも△4%越えの下落を今週だけで2回も記録し、月間パフォは△10%を超えた。三井ES・名村造船は投げ売り感がみられ、底値が見えない状態。金曜は日経平均が一時△3%を超える下落を見せ、PFはほぼ全面安だった。保有のなかで上昇していた河西工業・下落が比較的ましだったオーナンバを売却し、下げが大きかったフジオーゼックスをナンピン・PBR1倍対策銘柄の2銘柄を新規追加した。反転上昇してほしい気持ちはあるが、みんなそう思っているため上値は重そう。下げ局面で損失を受け入れて信用ポジを縮小できないのは悪癖であり対策しないといけない。

2024.04.19

コメント(0)

-

2114 フジ日本精糖

【付箋】【HP】フジ日本精糖株式会社 (fnsugar.co.jp)【事業】双日系精糖会社。機能性素材「イヌリン」の製造販売。 精糖51%、機能性素材44%【業績】【指標】PER 8.0~17.5、PBR 0.6~1.45【配当】3.9月配当【還元方針】DOE3.5%(2024-2029)【優待】9月 自社商品 100株1000円/300株3000円/1000株5000円【中計】index.php (ifis.co.jp)【コメント】・機能性素材事業がありほかの精糖企業よりも収益性が高い。・DOE3.5%なら来期30円配だが連続増配を意識して32~34円配は出しそう(24.3期は32円配)・スーパーの砂糖の販売価格は体感天井を打っており、精糖事業は減益を予想・PBRはすでに1.0を超えており、チャートで見ても1100-1200くらいが天井・840円で総合利回り5%を超えるため、そのあたりがおいしいところ

2024.04.19

コメント(0)

-

9791 ビケンテクノ

【付箋】24年春号【HP】株式会社ビケンテクノ (bikentechno.co.jp)【事業】総合ビルメンテナンス。ビルメンテ83%、不動産8.5%【業績】【指標】PER 4.6~9.3、PBR 0.34~0.48【配当】3.9月配当【還元方針】方針なし 実績は10~15%【優待】3月 1000株商品2500円【コメント】・内藤 23万株保有・24.03期は特損計上で営利は増益も純利は減益着地。・24.3 本決算時点での資産価値は15.84億、時価総額は74億とPBR0.35でも割安ではない。・24.05.15に本決算を発表。25.03を売上△15%、各利益△30~38%と大幅減益予想を出し株価は終値950まで下落。・営業CFおよびFCFはがたがた・配当性向が15%未満であり配当性向を引き上げor自社株買いでPBRを上げるかMBOで上場廃止するのか・減益予想によりPER・チャートでの下値は機能しない。配当も少なく下値を支えるラインにない。 投資不適格により監視銘柄から排除する。

2024.04.18

コメント(0)

-

7367 セルム

【付箋】24年春号【HP】株式会社セルム (celm.co.jp)【事業】次期経営幹部を育成する「経営塾」を運営【業績】【指標】PER 10.8~26.0、PBR 1.34~5.04【配当】3.9月配当【還元方針】配当性向30%~35%程度を基準 ROE13%以上を勘案しながら株主還元の充実【コメント】・湘南、神戸、カブベリーなどIR活動に積極的・4Qはほぼ利益がなく、現時点で進捗93.1% 24.3期はほぼ着地で終わりそう・資本政策をROE向上→配当性向拡充と還元積極的 将来的には性向40%.50%と拡大していき、増配も続きそう・株価は23年の秋ごろから下落基調 下値はDY3%の633あたりか

2024.04.17

コメント(0)

-

6675 サクサHD

【付箋】24年春号【HP】つなげる技術の、その先へ。 サクサグループ (saxa.co.jp)【事業】ビジネスホン・カードリーダの販売【業績】1Qは赤字傾向。通期見通しは実績値とかけ離れている。【指標】PER 6.2~116.2、PBR 0.3~0.75【配当】3月一括配当【還元方針】性向30%→135円下限の安定配当【中計】index.php (ifis.co.jp) FY24 売上460億、営利23億、ROS5.0%、ROE6.0% FY25 売上500億、営利27億、ROS5.4%、ROE8.0% FY30 売上750億、営利60億、ROS8.0%、ROE8.0% 3年間で政策保有株を20%縮減、株主還元23億【コメント】・24.3 本決算時点での資産価値は184.55億、時価総額は168億と割安。・還元方針を業績連動から安定配当に変更。業績も24.3期未満であり、増配期待は薄い。・株価は本決算期待で上げ→非開示で下落→新中計期待で戻し上げ→新中計発表で下げ・下値は中計の期待下げの時の安値が2444~DY5.5%の2454。

2024.04.16

コメント(0)

-

8141 新光商事

忘却しないための記事8141 新光商事4/11引け後にルネサスエレクトロニクスとの特約店契約終了23.03期の売上に占める割合が52.9%とかなり大きい4/12に1134→956(△16%)

2024.04.15

コメント(0)

-

8081 カナデン

【付箋】24年春号【HP】株式会社カナデン (kanaden.co.jp)【事業】三菱電機系商社。 FAシステム40%、情報デバイス28%、インフラ17%【業績】【指標】PER 9.3~13.3、PBR0.54~0.83【配当】3.9月配当【還元方針】配当性向35%を基準に安定した配当の維持継続【優待】3.9月クオカード 100株500円/1,000株1,000円【コメント】・24/4/15に上方修正&増配を発表 「FAシステムの部材不足の改善・製造業における設備投資が順当に推移・円安・2023/12のMA」・FA関連は人手不足対策で今後も伸びる。来期も増収増益予想&増配が期待できそう・直近1450~1470あたりで3回反発しており、いったんの下値目安にはなりそう。 そこを割ればDY3.8%(1394)あたりがサポートラインになると思う。

2024.04.15

コメント(0)

-

お金あったら買いたい優待株

利回りは基本最低単元で計算【優先度A】・7417 南陽 3月 クオカード1,000円(3年以上+500円) 総合利回り(4,600+1,000)/1,232=4.54%(3年以上 4.95%)・8098 稲畑産業 9月 クオカード500円 (6か月~3年)100株 1000円/200株 2000円/300株 3000円 (3年以上)100株 2000円/200株 3000円/300株 5000円 総合利回り(12000+500)/3170=3.94%(6か月以上 4.1%、3年以上 4.41%) 累進配当も掲げているため増配株として見ても買える。 直近は3000は割らず3070~3095が下値。ただし上値も3200台と重い 株価としてもPBR1.0あたりが天井で優待改悪や通気見通しが悪くなると2500まで落下する【優先度B】・7412 アトム 3.9月 食事ポイント 100株 2,000円/500株 10,000円/1,000株 20,000円 総合利回り 4,000/887=4.51% 業績はコロナが明けても赤字継続。優待廃止or改悪すれば、下値は未知数。 コロワイドが41.0%の株を保有しているので、MBO期待・9842 アークランズ 2.8月 商品券550円(ビバホーム、かつや) 100株 2枚/200株 4枚/1,000株 20枚 総合利回り(4,000+1,100)/1,784=2.85% ホームセンターとみるなら割高、飲食とみるなら割安 長期保有特典がないため、総合利回り4%は欲しいところ【優先度C】・イオン 2.8月 オーナーズカード 100株 3%/500株 4%/1,000株 5%/3,000株 7% 2月 ギフトカード(3年以上) 1,000株 2,000円/2,000株 4,000円/3,000株 6,000円/5,000株 10,000円 総合利回り 不明・9787 イオンディライト 2月 イオンギフトカード(1年以上保有) 100株 2000円/1000株 4000円/5000株 6000円/10000株 8000円 総合利回り (8600+2000)/3720=2.85% 優待付きの増配株として見ても利回り3.5%は欲しいところ

2024.04.14

コメント(0)

-

3771 システムリサーチ

【付箋】24年春号【HP】株式会社システムリサーチ (sr-net.co.jp)【事業】独立系SI。製造業の企業を中心に企業向け情報システム構築と保守・運用。 本社が名古屋市でトヨタグループ向け約3割【業績】売上・営利ともに増加傾向 営利率9.5~11%【指標】PER 10.4~16.8、PBR 1.84~3.21【配当】3月一括配当【還元方針】方針なし 過去実績は30~40%台【優待】9月 100株クオカード1000円【大株主】フィデリティ13万株【コメント】・24/3/31に2分割、優待は100株のままで拡充 総合利回り4%越え(1250)あたりから優待族の買いが入るか?・増収傾向なので下値はPER11で設定

2024.04.14

コメント(0)

-

3712 情報企画

【付箋】24年春号【HP】株式会社 情報企画 (jyohokikaku.co.jp)【事業】信金向けの業務支援パッケージの開発・販売。【業績】売上・営利 右肩上がり 営利率 35~40%で推移【指標】PER 9.4~14、PBR 1.53~2.26【配当】3.9月配当【還元方針】配当性向40%程度【優待】9月 100株図書カード500円【大株主】光通信 17万株、フィデリティ 12万株【コメント】・営業利益率35%以上で営業CFも安定・配当は2016円から毎年5円ずつ増配 増配率はだんだん渋くなっていくため、優先度は低い。・チャートは3000を超えてからは右肩上がり 75日MAが押し目になっている。

2024.04.13

コメント(0)

-

3562 No.1

【付箋】24年春号【HP】株式会社No.1 (number-1.co.jp)【事業】情報セキュリティ機器の開発・製造販売。【業績】 売上 営利 営利率 2020.02 8,818 361 4.09% 2021.02 11,838 615 5.20% 2022.02 13,919 853 6.13% 2023.02 13,308 1,150 8.64% 2024.02 13,452 1,227 9.12% 2025.02(予) 14,100 930 6.60%【指標】PER 7.0~12.3、PBR 1.64~2.66【配当】2.8月配当【還元方針】index.php (ifis.co.jp) 配当性向30%目途→30%目安。24.3期の33円配を下限に継続的な増配【優待】なし【中計】index.php (ifis.co.jp) 【コメント】・4/12に本決算発表 25.2は増収減益(△25%)予想 「祖業であるOA機器市場は、世界的なペーパーレス、電子化などの影響によって市場の成長は鈍化。情報セキュリティ機器市場は、中小企業にもIT化が進みつつある近年、サイバー攻撃が徐々に高度化し、ニーズが顕在化。中小企業においても情報セキュリティ対策の需要は一層高まって来ると予想」・中計では増収増益予想。・実質累進配当のため、配当利回りが下値のサポートラインになりそう。 25.2の35円配に対してDY4.0%の875付近になったらほしい

2024.04.12

コメント(0)

-

4/8~4/12 週間パフォ

週間パフォ +4.67%年初来 MyPF +45.65% 日経 +18.11% TOPIX +16.62%エノモト100株買い増し、シイエヌエス100株新規買い最主力の三井ESは大きく下髭形成かつ一時1900を超え、上昇トレンド転換するかと思ったが金曜に△8.97%、週間だと△0.4%だった。保有ではフジオーゼックス・リケンNPR・北興化学の上昇が目立った。週間成績では押し上げ、年初来40%を奪還。水曜にCPIがコンセンサスより上で金利↑、円安、日経先物はいっとき△1.6%をつけた。しかし木曜の日経平均は△0.02%と違和感が残る相場だった。

2024.04.12

コメント(0)

-

3495 香陵住販

【付箋】24年春号【HP】香陵住販株式会社 | 茨城県水戸市の不動産会社 (koryo-j.co.jp)【事業】茨城県水戸市が本社。茨城県・東京・千葉で展開。 ①不動産流通(セグメント比73.2%) 賃貸・売買不動産の仲介、賃貸不動産の家賃保証、仕入不動産・投資用不動産の販売 ②不動産管理(セグメント比26.8%) 【業績】 売上 営利 営利率 2019.09 6,248 577 9.23% 2020.09 7,535 561 7.45% 2021.09 7,799 622 7.98% 2022.09 8,713 794 9.11% 2023.09 9,324 856 9.18% 2024.09(予) 9,684 894 9.23%【中計】中期経営計画 | IR情報 | 香陵住販 | 水戸市の賃貸・売買、ひたちなか市・つくば市の不動産情報は香陵住販にお任せ下さい! (koryo-j.co.jp) 25.9目標 売上100億以上 営利9億以上【指標】PER 4.7~7.2 PBR 0.58~0.91【配当】3.9月配当【還元方針】配当性向30%目標 累進配当【優待】なし【コメント】・業績右肩上がり、配当性向20%以下なので増配余地はある・配当性向30%→78円配(24.9は45円配予想)と大きくギャップがある・累進配当を掲げているため、大幅増配したときは業績に自信があるとも見える・下値は出来高厚い1200を見てるが、そこまで落ちてはこなさそう

2024.04.12

コメント(0)

-

4/10 決算

4/10・3382 セブン&アイHD 優待新設 2月権利(2024年は8月も権利月) 商品券 100株 優待2000+配当4000/2145=総合利回り2.8% ・2999 ホームポジション 8月権利 1000株 クオカード2万円 優待20000+配当1000/412=総合利回り5.1%・3093 トレファク 本決算 過去最高の営利 来期増収増益 販売件数・単価ともに増 リユース商品別ではアパレル系・ホビーが強い・2670 エービーシー・マート 本決算 2期連続最高益 来期増収増益予想 インバウンドの増加により、物価上昇下においても高単価スニーカーの販売が好調・4792 山田コンサル 上方修正 コンサルティング事業において、M&A アドバイザリー、経営コンサルティング、不動産コンサルティングがそれぞれ案件引合・受注が順調・2462 ライク 3Q 出生数は過去最低だが、首都圏を中心に待機児童は増加傾向。

2024.04.10

コメント(0)

-

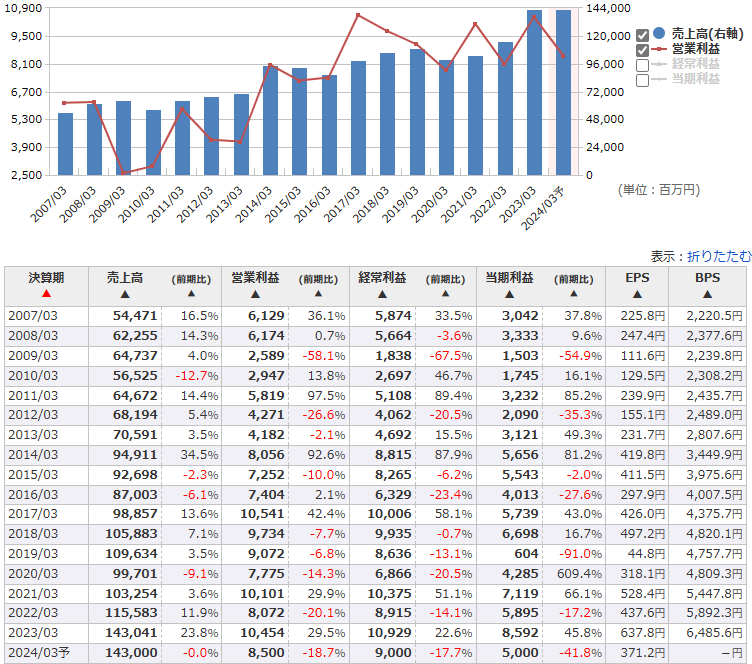

4992 北興化学工業

【付箋】24年春号【HP】北興化学工業株式会社 (hokkochem.co.jp)【事業】農薬&ファインケミカル製品メーカー ファインケミカル部門が売り上げの38%、利益のほとんどを占める。【業績】売上ヨコヨコ、2年連続減収 売上 営利 営利率 2019.11 41,986 2,902 6.91% 2020.11 39,641 2,287 5.77% 2021.11 40,287 2,865 7.11% 2022.11 44,864 4,727 10.54% 2023.11 45,227 4,417 9.77% 2024.11(予) 46,000 4,120 8.96%【中計】index.php (ifis.co.jp) 2026.11 売上488億、経常55億、ROE8.0%以上、ROA6%以上、自己資本比率60%以上維持【配当】5.11月配当【還元方針】累進配当。24.11は32円配【優待】なし【コメント】・野村マイクロサイエンスの株を220万株保有(分割前110万株) 24.04.09時点の株価5,690×220万=125.18億。一方、北興化学工業は時価総額396億円。・新中計では政策保有株の縮減について言及あり・業績、配当利回り、チャートでは下値はわからず。PBR0.6(1194)あたりが下値の目安になりそう。【決算】・24/4/8 引け後に1Qの決算発表。稼ぎ頭のファインケミカル事業が減収減益 「電子材料分野が増収となったものの、海外経済減速や在庫調 整の影響等を受けて樹脂分野等の需要が減少し、中国子会社における中国国内の販売も減少」・PTSは△3~4%だったが、翌日に野村マイクロが+14%と上昇し、連れ高で+3.13%上昇

2024.04.10

コメント(0)

-

1807 佐藤渡辺

【付箋】24年春号【HP】佐藤渡辺 (watanabesato.co.jp)【事業】道路舗装工事中心の建設会社【業績】売上・利益ともにガタガタ 1Qは赤字の年あり。利益は3Q.4Qに集中【配当】3月一括配当→3.9月配当へ変更【還元方針】index.php (ifis.co.jp) 25.03~27.03 160円以上、5.31で2分割【中計】index.php (ifis.co.jp) 26.3 売上420億、営利20億、純利13億、ROE6.5%、配当80円以上【コメント】・24.3 本決算時点での資産価値は138.1億、時価総額は118億と割安。 24.3期は大幅増益も通期未達。今期道路舗装は堅調見通し。 長期借入金が0となり、財務健全化。次期繰越高は147.34億→213.43億と増大。・PBRは0.6以下と大きく1.0を割れており、向こう3年は160円配が下限となり下値は固そう。 配当政策を発表した3500-3600あたりが出来高が多く、サポートラインになりそう。 2分割&中間配採用により、配当落ちのボラは軽減すると思う。

2024.04.09

コメント(0)

-

三井E&Sを損切り 4/1~4/5週間パフォ

週間パフォ△7.46%年初来 MyPF +37.13% 日経 +16.52% TOPIX +15.36%最主力の三井ESが△11.5%と大幅下落し、パフォは大幅陥落三井は下値だと思っていた1750を割り込み、短期目的の信用枠を200株損切した。売り時を決めないまま、1750~2800~1700の期間をただ保有してお金を減らしただけだった。木曜の深夜に日経先物がプラスで安心して寝て、起きたら大幅マイナスになっていた。あらかじめ出していた信用買いの指値がささり、レバが拡大。去年の10月もそうだったが、下げ局面でレバが大きくなるのは悪癖なので、矯正しないといけない。PFは5月の新中計カタリストやすでに還元方針を発表し、下値の堅そうな銘柄を追加した。川岸工業は自社株買い、佐藤渡辺は160円配下限、エノモトはDOE2.5%下限

2024.04.08

コメント(0)

全36件 (36件中 1-36件目)

1

-

-

- 株式投資でお小遣いを増やそう

- 【エディオン(2730)】株主優待到着☆

- (2024-06-12 15:27:39)

-

-

-

- 自分らしい生き方・お仕事

- ホタルの写真(挑戦2)

- (2024-06-12 10:23:27)

-

-

-

- お買い物マラソンでほしい!買った!…

- kura common(クラコモン) ヘニング…

- (2024-06-12 01:30:08)

-