PR

おおひげ村のヘノぼっち様やぁ

おひげっち『へのぼう』改め『おおひげ村のヘノぼっち様やぁ~♪』さんのブログへようこそ

カレンダー

カテゴリ

🦁編集長に🐾メチャクチャ🌋熱うい❤️🔥LOVECALLを🕊️送って来て呉れたのは🎹Mirelle G Edithさんでした🎉

此の素敵な曲を紹介して呉れた🌐世界で活躍する🇬🇧UKの😶🌫️美女ARTISTは🎙️SIENNA SPIROさんです(😤キッパリ)

🌐7EVEN🌊SEAS🦄CLUB:🖐️ハイ⚡️股ちん✒️編集長の🦁ひげちゃん🕳️DIGGINGに成功🎉🆕COMMERをRECOMMEND致し🐁マウス😘ちゅー💋👧ちゅう🍭

🧔🏻♂️ひげ塗れ💌🔜✒️編集長🦁へのこ🐾ちゃんの⛺️への🐾への🐾🐞大冒険🪵夏休みSP.🌳

🌐7EVEN🌊SEAS🦄CLUB✒️編集長の🦁ひげちゃん🐾渾身の一振り👂耳の在るヒト(PRO.為ら全員)は解ります😂ギャハハハハハハハハ🎉

此の素敵な曲を紹介して呉れた🌐世界で活躍する🇬🇧UKの😶🌫️美女ARTISTは🎙️SIENNA SPIROさんです(😤キッパリ)

🌐7EVEN🌊SEAS🦄CLUB:🖐️ハイ⚡️股ちん✒️編集長の🦁ひげちゃん🕳️DIGGINGに成功🎉🆕COMMERをRECOMMEND致し🐁マウス😘ちゅー💋👧ちゅう🍭

🧔🏻♂️ひげ塗れ💌🔜✒️編集長🦁へのこ🐾ちゃんの⛺️への🐾への🐾🐞大冒険🪵夏休みSP.🌳

🌐7EVEN🌊SEAS🦄CLUB✒️編集長の🦁ひげちゃん🐾渾身の一振り👂耳の在るヒト(PRO.為ら全員)は解ります😂ギャハハハハハハハハ🎉

コメント新着

コメントに書き込みはありません。

キーワードサーチ

▼キーワード検索

2025.10.11

テーマ: 秋風が・・(131)

カテゴリ: カテゴリ未分類

✒️編集長の🦁ひげ🐾🌋激おこ❤️🔥

先ずは

此の一文を

お読み下さい

〜節税の教科書〜

人材派遣を活用した

節税&消費税

減税SCHEME⚡️

🈁より【本文】です⚡️

Q.仕入税額控除、正社員の給料

正社員に支払う給料は

仕入・税額・控除の

🙅♀️対象外です

コレは給料が

消費税の課税対象と為らない

不課税・取引

に、該当する為です

◆仕入税額控除とは⁉️

仕入・税額・控除とは

🧮消費税を計算する際

売上で受け取った消費税から

仕入れや経費で

支払った消費税を

➖差し引く仕組みです

原則として

課税・仕入れ」に該当する

取引のみですーー

◆正社員の給料が

◇控除・対象外で在る理由

給料が

仕入・税額・控除の

対象外と成る

主な理由は⁉️

以下の通りです

😤フガッ⚡️

◆不課税・取引で在る:

従業員に

支払われる給料は

雇用契約に基づく

労働の対価で在り

消費税の

課税対象と成る

資産の譲渡や

役務の提供には

当たりません

◆消費税が課されて居🈚️い:

給料や

社会保険料

(健康保険料、

厚生年金保険料

etc.)

には

抑(そもそも)

消費税が

課されて居ません

◆控除対象と成る費用(参考)

正社員の給料自体は

控除、出来ませんが

事業内容や

状況に因っては

人件費に関連する

費用の一部が

仕入・税額・控除の対象

と成る

場合が🈶りますーー

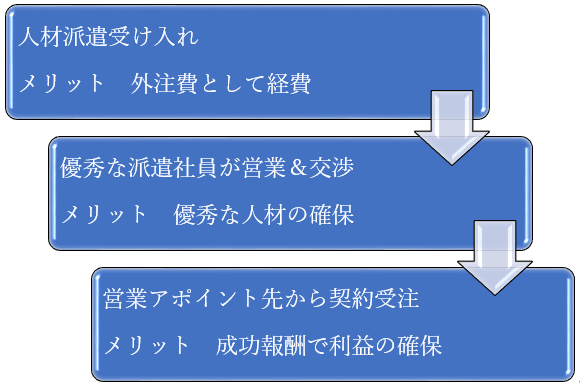

税理士のADVICE:

人材派遣を使うと

消費税の節税が出来る⁉️

派遣社員を使うMERIT

☝️編集長の🈁がPOINT⚡️

♦️人材派遣の費用:‼️‼️‼️

🏢人材・派遣・会社に支払う

派遣料は

役務の提供として

「課税・仕入れ」に該当し

⚠️仕入・税額・控除の対象

⚠️と成ります⚡️

😱エエエエ⚡️

😥正社員の給料は

😥控除の対象

😥じゃないのに⁉️

😰コレじゃあ

😰経営者は

😰社員さんたちを

😰みんな派遣に

😰切り替えチャウよ

🏯天下の悪政や⚡︎☁︎⚡︎

😨あぽーん。。。

😨あぽーん。。。

😨あぽーん。。。

◆通勤手当:

従業員に支給する

通勤手当の内

通常

必要と認められる部分は

📒帳簿の

保存のみに

仕入・税額・控除が

認められます

◆外注費:

業務を

外部の事業者に委託して

支払う外注費は

課税・仕入れとして

控除の対象と成ります

但し、

給与所得と

外注費の線引きには

⚠️注意が必要です

◆AI の回答には

🙅♀️間違いが

含まれて居る場合が

🈶りますーー

金融に関する

ADVICEに就いては

専門家に

御相談下さい

🗞️黒星★ULTIMATE☆新聞【🖐️STOP⛔️霞が関】

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2025.10.11 06:23:09 コメントを書く

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.