2026年04月の記事

全10件 (10件中 1-10件目)

1

-

2026年4月優待取得銘柄

今日4/27(月)は権利付き最終日ですね。忘れっぽいのでメモもかねて取得した銘柄を記載します。3329 東和フードサービス8079 正栄食品工業また届いたらブログで紹介します。

2026.04.27

コメント(0)

-

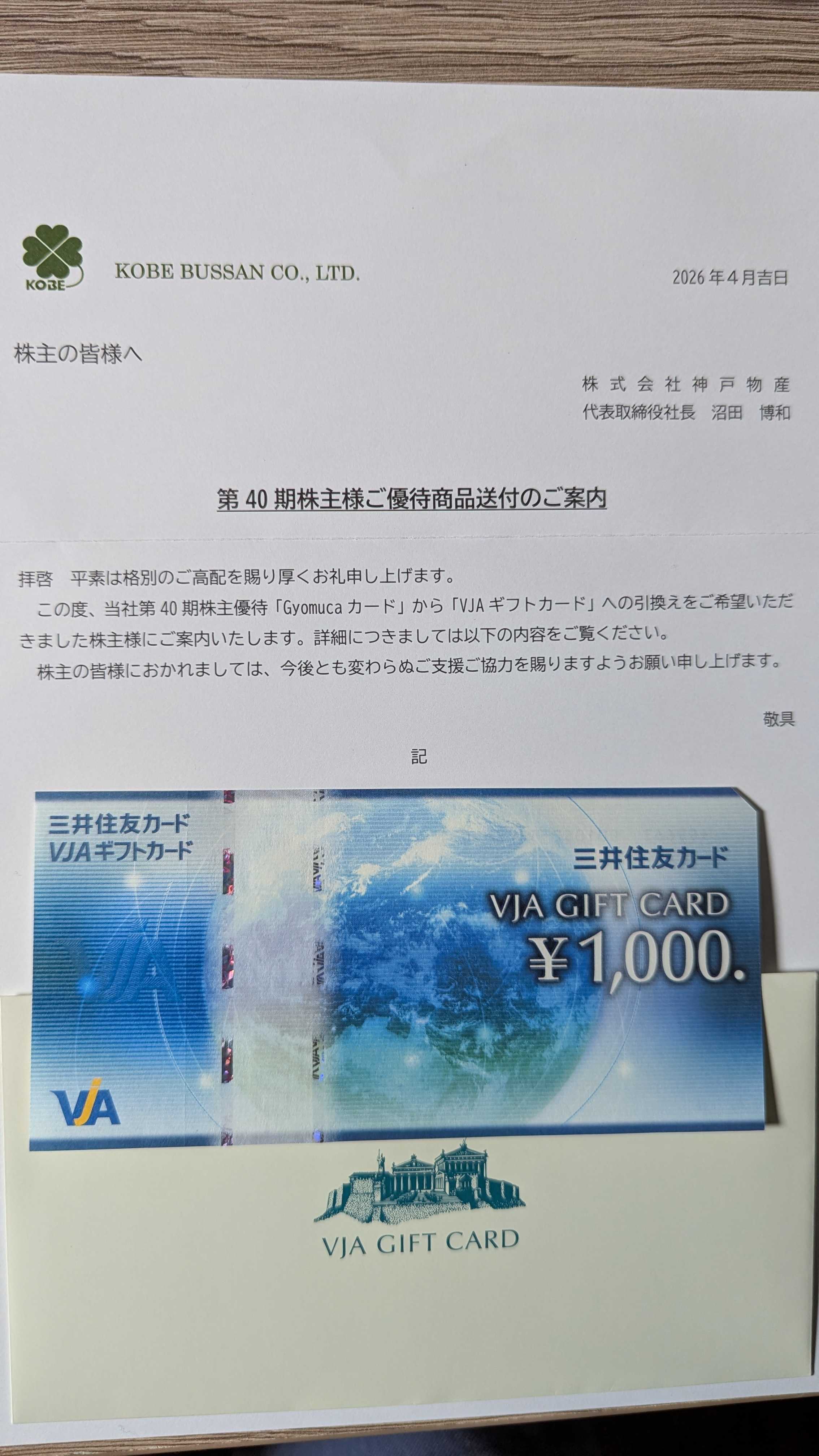

株主優待品到着 3038 神戸物産

今日は注文した優待が到着したのでその紹介です。5301 東海カーボンここの優待は前にGYOMUCAが届きましたが、近くに業務スーパーがないので返送してJCBギフトカードへの変更をお願いしていました。株主優待品紹介 3038 神戸物産 | へっぽこトレーダーの徒然日記 - 楽天ブログ実際に届いたものが以下になります。よくみたらJCBギフトカードではなくVJAギフトカードでした。知らなかったです。何はともあれギフトカード系は現金相当で使えるのでありがたいですね。

2026.04.26

コメント(0)

-

株主優待品到着 5301 東海カーボン

今日は注文した優待が到着したのでその紹介です。5301 東海カーボンここの優待は選択式で、COMOのパンアソートセットを注文していました。株主優待案内到着 5301 東海カーボン | へっぽこトレーダーの徒然日記 - 楽天ブログ実際に届いたものが以下になります。結構な量がありました。朝ごはんのパンとして頂いています。ありがたいですね。コモパン COMO ロングライフパン 8個セット 8種×各1個 コモ 長期保存 送料無料【送料無料】 COMOコモ ロングライフパン 選べる18個セット(6個×3) コモパン ※北海道800円・東北400円の別途送料加算【送料無料】 COMOコモ ロングライフパン 選べる72個セット(18個×4ケース) コモパン ※北海道800円・東北400円の別途送料加算

2026.04.25

コメント(0)

-

株主優待品到着 7128 ユニソルホールディングス

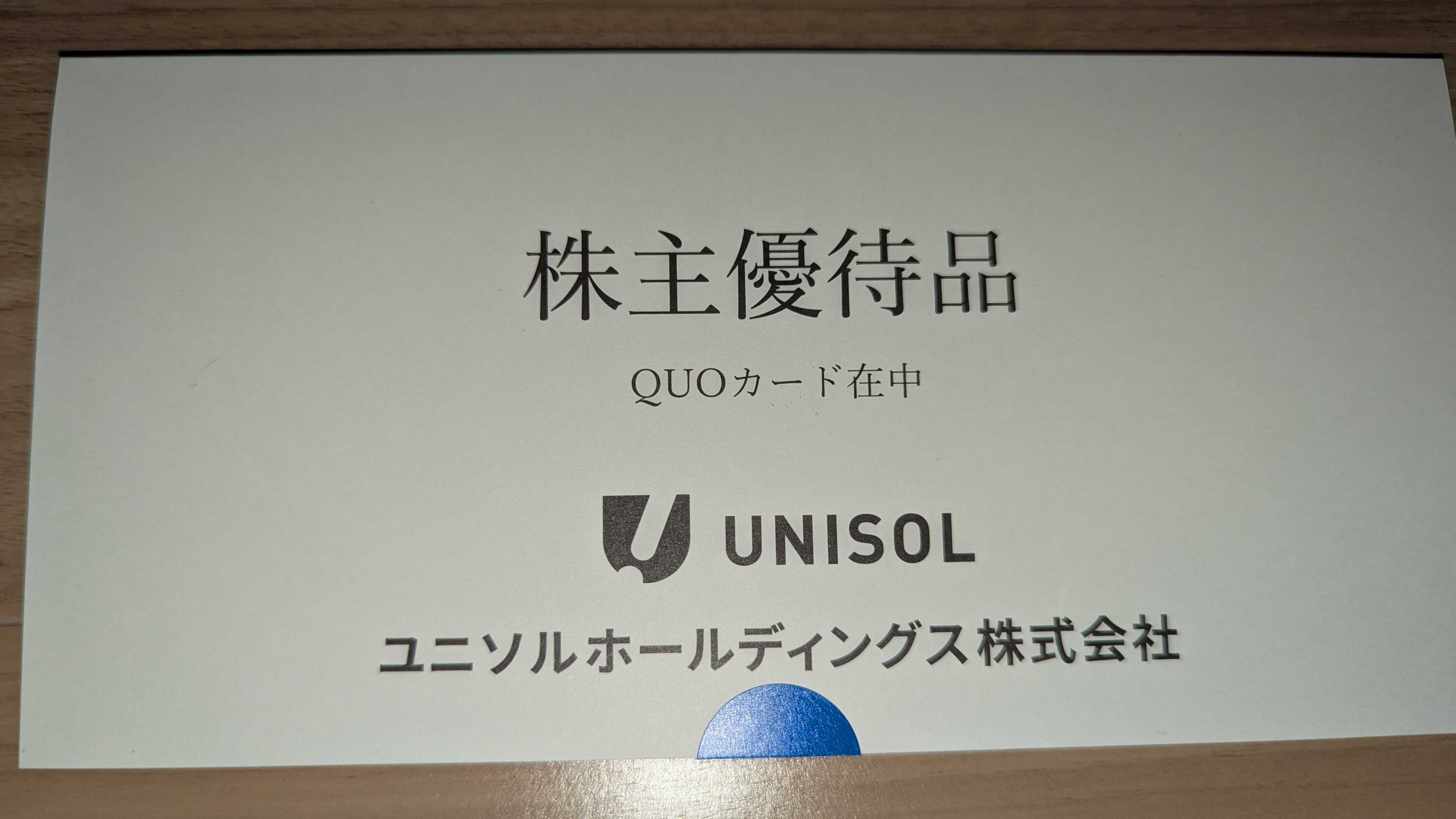

今日も最近届いた優待を紹介していきます7128 ユニソルホールディングス 今回紹介するのは機械類の総合商社であるユニソルホールディングスです。以前はフルサト・マルカホールディングスでしたが、企業名が12月優待2026/4/17時点の株価は2204円、予想配当利回り4.58%(101円)です。今期予想PERは25.2、PBRは0.72です。優待内容は保有年数と保有株式数に応じたクオカードです。具体的には以下になります。保有株式/期間3年未満3年以上100株以上500円分1000円分200株以上1000円分3000円分500株以上5000円分10000円分私は200株3年未満ですので1000円分になります。実際に届いたものが以下になります。クオカードは現金とほぼ同等ですのでありがたいですね。さてユニソルホールディングスですが、産業機械・工具、建設資材、建設機械、IoTソリューション を中心とする持株会社です。2026年1月にフルサト・マルカホールディングスからユニソルホールディングスに社名変更いたしました。最新の決算報告の状況2025年度12月期は減収減益着地しましたが、2026年度は増収増益予想です。中国での景気減速やトランプさんの関税による下押しがあったようです。今後も少し不透明な状況が続くかもしれません。バリュー投資家観点からの評価割高と思われる水準です。PBRの観点からみると割安にみえることもありますが、製品在庫がある程度あるため少し安く見えています。PERの観点からみると割高ですので、株価の割に利益が出ていないようです。優待投資家観点からの評価保有株数と保有年数に応じたクオカードの株主優待を実施しています。配当利回りも高く安定したリターンが期待できますが、最近は配当性向が100%を超えています。この配当利回りは継続できるかには注意が必要です。総合評価“機械 × 建設資材 × 建機レンタル × IoT” の複合事業ポートフォリオグループ会社23社による“現場密着型”の営業力業績は横ばい〜やや減速傾向といった特徴を持つ銘柄です。配当利回りや優待による短期的なリターンは期待できますが、今後の成長についてはやや疑義が残ります。しばらくは様子見が必要な銘柄だと思います。

2026.04.19

コメント(0)

-

株主優待品到着 5184 ニチリン

今日も最近届いた優待を紹介していきます5184 ニチリン 今回紹介するのは自動車用ホースを製造するニチリンです。12月優待2025/4/18時点の株価は4120円、予想配当利回り4.61%(176円)です。今期予想PERは9.7、PBRは0.90です。優待内容は保有年数と保有株式数に応じたクオカードで以下になります。保有株式/期間1年未満1年以上3年未満3年以上100株以上なし1000円分3000円分1000株以上なし2000円分4000円分5000株以上なし3000円分5000円分私は100株3年以上ですので3000円分のクオカードを頂きました。実際に届いたものが以下になります。今回やっと3年保有でクオカードが3000円になりました。株価も買った時から考えるとかなり上昇しているのでありがたい限りです。しっかり使わせていただこうと思います。ニチリンについてですが、自動車や二輪車向けの各種ホースを製造・販売している部品メーカーです。主にブレーキホースや燃料ホースなど、安全性や性能に関わる重要部品を手掛けており、完成車メーカーに対して製品を供給しています。特に二輪車向けでは高いシェアを持っており国内外のメーカーと取引がある点が特徴です。ホースは目立つ製品ではありませんが、車両の安全性や機能に直結する重要な部品であり、安定した需要が見込める分野です。そういった意味では、長期的に一定の需要が期待できるビジネスと言えます。最新の決算報告状況2025年度12月期は増収減益で着地しましたが、2026年は増収増益見込みです。2025年度は中国米国向けの輸出が減少したのが原因のようです。海外売上比率も一定程度あるため、為替の動きが業績や外部環境の影響を受けやすいようです。バリュー投資家観点からの評価比較的割安に見える水準です。ニチリンは自動車部品メーカーという成熟した業種であることから、株価に大きな成長期待は織り込まれにくい傾向があります。一方で、安定した収益基盤を持っており、財務体質も比較的堅実な企業です。爆発的な成長というよりは、安定した収益をベースに評価される銘柄と言えるでしょう。優待投資家観点からの評価ニチリンはクオカードの株主優待を実施しています。また保有年数に応じて優待内容が増える仕組みもあり、長期保有のメリットがある点も評価できます。配当利回りも比較的安定しているため、優待と配当を組み合わせたリターンが期待できる銘柄です。総合評価自動車・二輪向けの安定した部品事業外部環境の影響を受けつつも堅実な収益基盤実用性の高い株主優待といった特徴を持つ銘柄です。大きな成長を狙う銘柄ではありませんが、安定性と還元を重視した投資に向いている銘柄と言えるでしょう。長期でコツコツ保有しながら、配当と優待を活かしてリターンを狙う投資に適した銘柄だと思います。

2026.04.18

コメント(0)

-

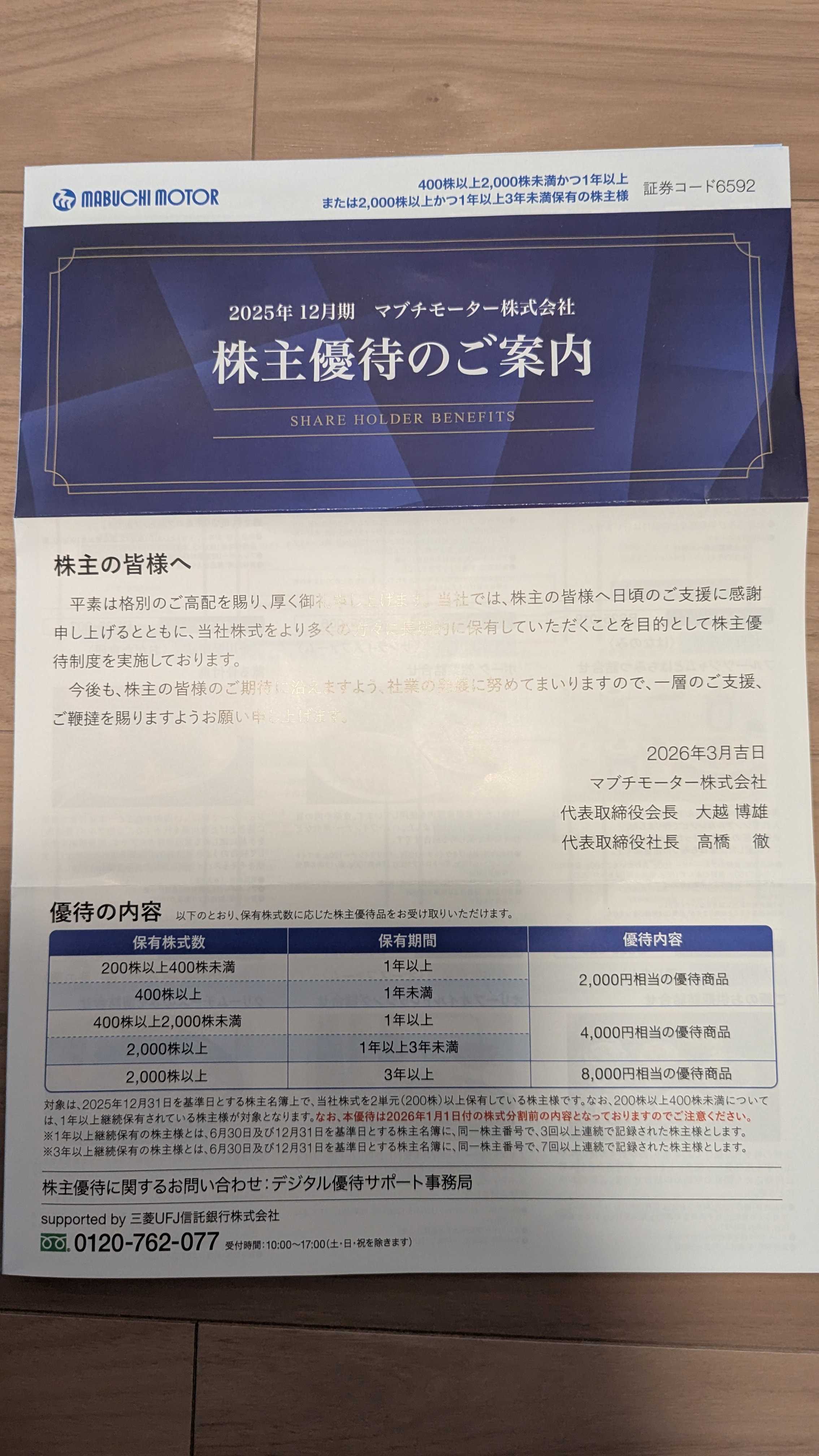

株主優待案内到着 6592 マブチモーター

今日も最近届いた優待を紹介していきます6592 マブチモーター 今回紹介するのは小型モーターの製造を行うマブチモーターです。12月優待2025/4/18時点の株価は2126.5円、予想配当利回り3.66%(78円)です。今期予想PERは17.6、PBRは0.83です。優待内容は保有年数と保有株数に応じたカタログギフトで以下になります。保有株式/期間1年未満1年以上3年以上100株以上200株未満なし1000円相当1000円相当200株以上400株未満なし2000円相当2000円相当400株以上2000株未満2000円相当4000円相当4000円相当2000株以上2000円相当4000円相当8000円相当私は400株1年以上ですので4000円相当になります。実際に届いたものが以下になります。今回は残念ながらお米がありませんでした。なので軽井沢ビール詰め合わせを選びました。これから暑くなってきそうなので爽やかなビールで乗り切りたいと思います。さてマブチモーターですが小型モーターの製造・販売を手掛けるメーカーです。主に自動車関連や家電製品、精密機器などに組み込まれるモーターを供給しており、幅広い分野で使用される基盤部品を提供しています。特に自動車向けモーターでは高いシェアを持っており世界中のメーカーに製品を供給している点が特徴です。小型モーターは一見地味な製品ではありますが、多くの機器に欠かせない存在で安定した需要が見込める分野です。そういった意味では、長期的に一定の需要が期待できるビジネスと言えます。最新の決算報告によると、2025年度12月期は増収増益で着地しましたが、2026年度も増収減益予想です。ただこれは為替差益を計画に見込んでいないからで、結果的に増益で着地する可能性も高いです。銘柄についての評価ですが、バリュー投資家の観点からみると、比較的割安に見える局面がある銘柄です。マブチモーターは成熟したビジネスモデルであることからグロース株のような高い成長期待は織り込まれにくい傾向があります。一方で、収益基盤は安定しており財務体質も堅実な企業として知られています。爆発的な成長というよりは安定した収益をベースに評価される銘柄と言えるでしょう。優待投資家の観点からみると、マブチモーターはカタログギフト形式の株主優待を実施しています。保有期間に応じて内容が充実する仕組みとなっており長期保有のメリットがある点が特徴です。カタログギフトは選択肢が多く自分の好みに合わせて商品を選べるため満足度が高い優待です。配当利回りも比較的安定しているため優待と配当を組み合わせたリターンが期待できる銘柄です。総合的にみるとマブチモーターは、小型モーターで世界的なシェアを持つ安定企業外部環境の影響を受けつつも堅実な収益基盤長期保有に向いた株主優待といった特徴を持つ銘柄です。大きな成長を狙う銘柄ではありませんが、安定性と還元を重視した投資に向いている銘柄と言えるでしょう。長期でコツコツ保有しながら、配当と優待を楽しむスタイルに適した銘柄だと思います。

2026.04.11

コメント(0)

-

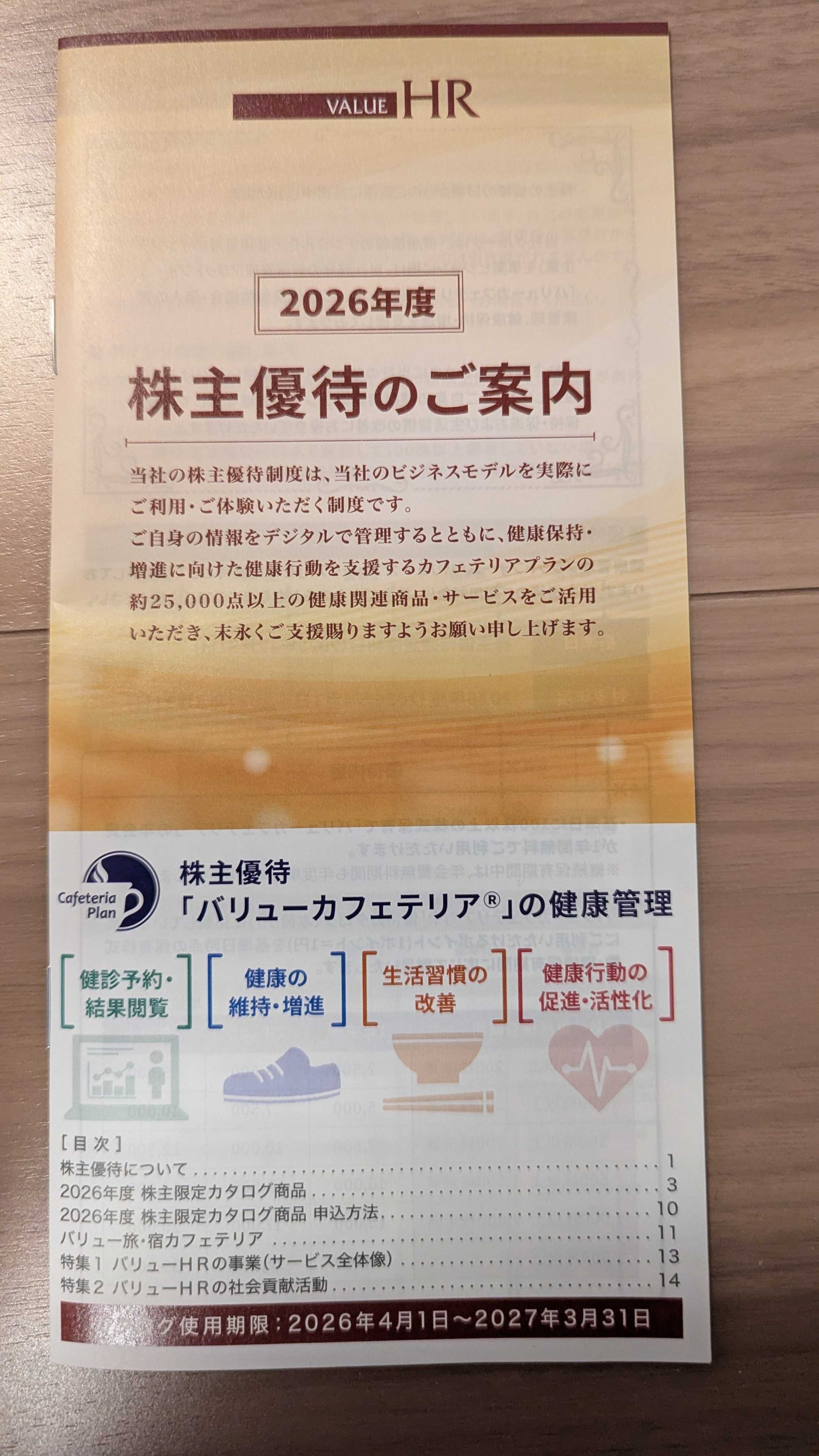

株主優待案内到着 6078 バリューHR

今日も最近届いた優待を紹介していきます6078 バリューHR 今回紹介するのは健康支援サービスの企画・開発・運営・管理を行っているバリューHRです。12月優待2026/4/3時点の株価は1485円、予想配当利回り1.81%(26円)です。今期予想PERは37.7、PBRは5.77です。優待内容は保有株数と保有年数に応じてバリューHRで運営するカフェテリアプランのポイントがいただけます。具体的には以下になります。保有株式/期間1年未満1年以上3年以上100株以上2500ポイント3500ポイント5000ポイント200株以上5000ポイント7500ポイント10000ポイント300株以上7500ポイント10000ポイント12500ポイント500株以上10000ポイント12500ポイント15000ポイント1000株以上15000ポイント17000ポイント20000ポイント2000株以上30000円ポイント32000円ポイント35000円ポイント私は100株1年以上ですので3500円ポイントになります。実際に届いたものが以下になります。カタログだと3500ポイントだと選べるのは以下のものになります。ただこれは一部でWebの方だとかなりの量を選ぶことができます。高価ですが実はアップルウォッチも選べたりします。今回いまいちほしいものがなかったので貯めておくことにしました。MCJがBTOでなくなってしまったので、ここがデジタル機器を入手できる貴重な銘柄になってしまいました。個人的にはドッキングステーションとかが欲しいので来年に向けて買い増ししていこうと思います。さてバリューHRですが、企業や健康保険組合向けに健康管理サービスを提供している企業です。 主に健康診断の予約・管理システムや、健康増進に関する各種サービスを展開しており、従業員の健康管理を支援する役割を担っています。近年は健康経営への関心の高まりや、医療費抑制の観点から、企業による健康管理の重要性は年々高まっています。 そういった意味では、今後も安定した需要が見込める分野のビジネスと言えます。 最新の決算報告によると、2025年度12月期は増収減益で着地しましたが、2026年度は増収増益予想です。 2025年度はシステム開発の先行投資で減益となりましたが、2026年度はそれを回収するフェーズに入ったようです。 銘柄についての評価ですが、バリュー投資家の観点からみると、やや割高に見える水準です。 バリューHRはストック型に近い安定収益モデルや成長期待が評価されており、株価には一定のプレミアムが乗っています。 またヘルスケア×ITというテーマ性もあるためディフェンシブかつ成長性を評価されやすい銘柄です。爆発的な成長というよりは安定成長を積み重ねるタイプの銘柄と言えるでしょう。 優待投資家の観点からみると、バリューHRは自社サービスで利用できるポイントの株主優待が魅力です。 このポイントは健康関連サービスや商品に利用できるため実用性が高く特徴的な優待内容となっています。 また保有年数や株数に応じて付与ポイントが増える仕組みもあり長期保有のメリットがある点も魅力です。 配当と優待を組み合わせることで総合的なリターンも期待できる銘柄です。 総合的にみるとバリューHRは、健康管理という安定需要のある分野ストック型に近いビジネスモデル独自性のある株主優待といった特徴を持つ銘柄です。 大きな成長を狙う銘柄ではありませんが安定性とテーマ性を兼ね備えた銘柄と言えるでしょう。 長期で保有しながら優待とともにじっくりリターンを狙う投資に向いていると思います。

2026.04.05

コメント(0)

-

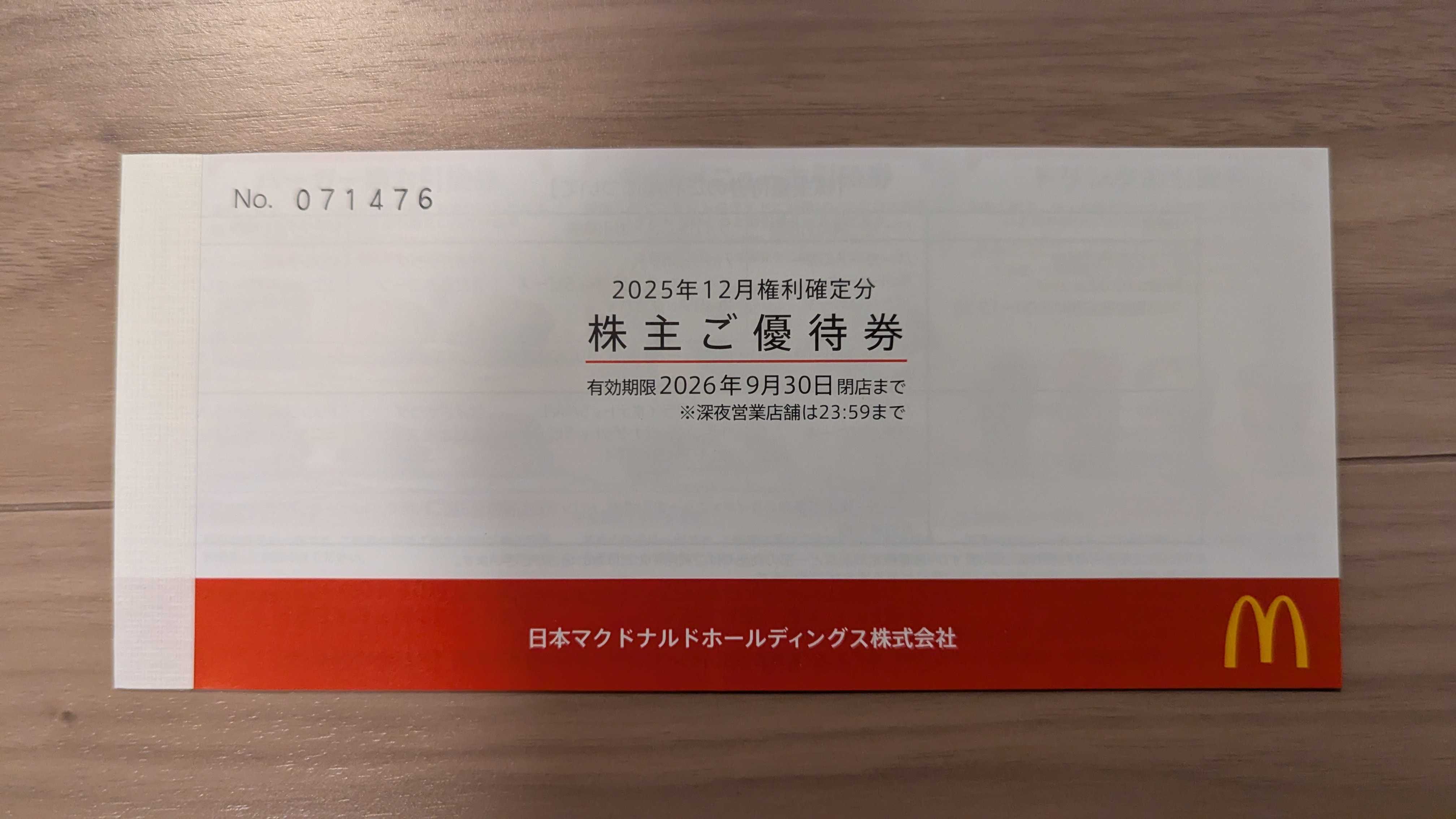

株主優待品到着 2702 日本マクドナルドホールディングス

今日も最近届いた優待を紹介していきます2702 日本マクドナルドホールディングス 今回紹介するのは言わずとしれたハンバーガーチェーン大手のマクドナルドです。6,12月優待2025/4/3時点の株価は5680円、予想配当利回り0.98%(56円)です。今期予想PERは24.7、PBRは2.98です。権利月は6,12月末で、継続保有1年以上で保有株数に応じた優待券が頂けます。優待券はハンバーガー、サイドメニュー、ドリングの商品引換券が各6枚で1冊になります。具体的には以下になります。100株以上 1冊300株以上 3冊500株以上 5冊私は100株保有ですので1冊になります。ハンバーガーとサイドメニューとドリンクの引換券です。それぞれ切り離して単体で使えます。実際に届いたものが以下になります。マクドナルドはなぜか無性に食べたくなるんですよね。最近は高額なバーガーほぼ全種類を食べたので、シーズンのバーガー狙いって食べに行こうと思います。マクドナルドは、ハンバーガーを中心とした外食チェーンを展開する企業です。主に全国に店舗を展開し、手軽で安価な食事を提供しており、日常生活に密着した外食ブランドとして高い知名度を持っています。マクドナルドというブランド力は非常に強く、安定した集客力を持っている点が大きな特徴です。 また近年はモバイルオーダーやデリバリーなどにも力を入れており、利便性の向上によって売上拡大を図っています。 そういった意味では、成熟したビジネスでありながらも、継続的な成長施策を打っている企業と言えます。 最新の決算報告によると、2025年度12月期の決算は増収増益で着地しましたが、2026年度は微減収増益予想です。 売上・利益ともに堅調に推移しています。既存店売上の伸びや客単価の上昇などにより、安定した成長を続けている印象です。 一方で、原材料価格や人件費の上昇といったコスト増の影響はあるものの、値上げや効率化によって吸収できている点は評価できます。 そのため、外食産業の中でも比較的安定した業績を維持している企業と言えるでしょう。 銘柄についての評価ですが、バリュー投資家の観点からみると、やや割高に見える水準です。 日本マクドナルドホールディングスは、ブランド力や安定した収益基盤が評価されており株価には一定のプレミアムが乗っています。 また外食銘柄でありながらディフェンシブ性もあるため大きく割安になる局面は少ない印象です。 爆発的な成長というよりは安定した収益を背景に評価される銘柄と言えるでしょう。 優待投資家の観点からみると、マクドナルドは食事優待券を提供しており、非常に人気の高い株主優待銘柄です。 バーガー類、サイドメニュー、ドリンクなどが交換できるため実用性が高く、利用機会も多い優待内容となっています。 日常的に利用できる優待であるため満足度が高く長期保有の動機にもなりやすい点が魅力です。 配当と優待を組み合わせることで、安定したリターンが期待できる銘柄です。総合的にみるとマクドナルドは、圧倒的なブランド力と安定した集客力外食業界の中でも堅調な業績実用性の高い株主優待といった特徴を持つ銘柄です。 大きな成長を狙う銘柄ではありませんが、安定性と優待の魅力を重視した投資に向いている銘柄と言えるでしょう。 長期で保有しながら優待を楽しむスタイルに適した銘柄だと思います。

2026.04.04

コメント(0)

-

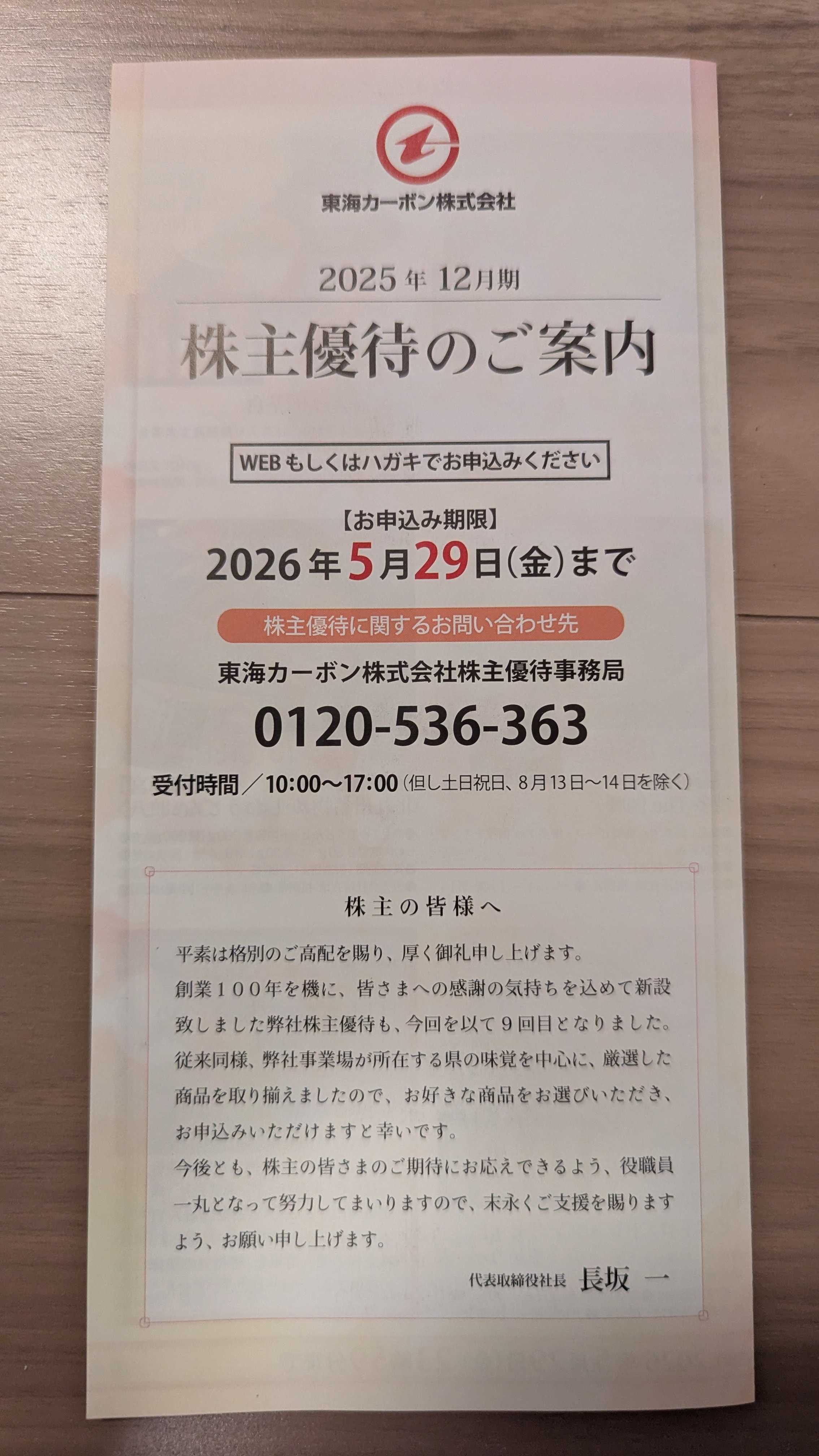

株主優待案内到着 5301 東海カーボン

今日も最近届いた優待を紹介していきます5301 東海カーボン 今回紹介するのは炭素製品大手の東海カーボンです。12月優待2026/3/31時点の株価962.1円、予想配当利回り3.00%(30円)今期予想PER20.0、PBRは0.66です。優待内容は保有数と保有年数に応じた優待品が頂けます。具体的には以下になります。保有株式/期間1年未満1年以上3年以上100株以上なし2000円相当3000円相当500株以上なし3000円相当5000円相当1000株以上3000円相当5000円相当8000円相当私は100株保有3年以上ですので今回は3000円相当になります。実際に届いたものが以下になります。今回はコモのパンアソートセットを注文しました。昔から結構コモのパンは食べていますが好きなんですよね。それに我が家は基本朝はパンですので、賞味期限の持つコモのパンで朝食代を節約しようと思います。東海カーボンは、カーボン製品を中心とした素材を製造・販売している企業です。主に鉄鋼向けの電炉用電極や、半導体・電子部品向けのカーボン製品などを手掛けており、産業の基盤を支える素材メーカーとしての役割を担っています。特に電炉用電極は鉄のリサイクルに欠かせない製品であり、環境対応の観点からも需要が期待される分野です。また半導体関連分野にも展開しており、景気循環の影響を受けつつも成長分野との接点を持っている点が特徴です。そういった意味では、景気敏感でありながらも中長期の需要が見込めるビジネスと言えます。最新の決算報告によると、2025年度12月期の決算は減収増益で着地しましたが、2026年度は増収減益予想です。業績は市況の影響を大きく受ける傾向にあります。特に電炉向け製品は鉄鋼需要に連動するため、景気動向によって売上や利益が大きく変動します。また原材料価格やエネルギーコストの影響も受けやすく、利益面では波が出やすい特徴があります。そのため、好況時には大きく利益が伸びる一方で、不況時には収益が落ち込みやすい点には注意が必要です。バリュー投資家の観点からみると、比較的割安に見える局面が多い銘柄です。景気敏感株であるため、市況の悪化局面では株価が下がりやすく、割安に放置されることがあります。一方で、業績の安定性という点ではやや不安があり、継続的な高成長を期待するタイプの銘柄ではありません。景気回復局面での業績改善を狙う、いわゆるシクリカル銘柄としての性格が強いと言えるでしょう。優待投資家の観点からみると、東海カーボンはカタログギフト形式の株主優待があり、長期保有でグレードアップします。カタログギフトは自分の好みに合わせて商品を選べるため満足度が高い優待です。配当と優待を組み合わせることで、総合的なリターンも期待できる銘柄です。総合的にみると東海カーボンは、産業を支える素材メーカー景気に左右されやすいシクリカルな事業長期保有に向いた株主優待といった特徴を持つ銘柄です。大きな成長を狙うというよりは、景気サイクルを意識した投資が求められる銘柄と言えます。タイミングを見ながら投資しつつ、配当と優待を活かした中長期保有も検討できる銘柄だと思います。

2026.04.02

コメント(0)

-

2026年3月の運用成績

3月の運用成績ですが、株式:-6.66%FX :-2.66%合算-6.3%という成績になりました。株については2月の利益をほぼ吐き出した感じです。急激に上がった反動がきた感じです。FXは豪ドル円の下落に巻き込まれた分が響きました。FXの方はもう少し早く損切できるように努めたいと思います。株の方は配当重視で安くなったものを拾っていこうと思います。

2026.04.01

コメント(0)

全10件 (10件中 1-10件目)

1

-

-

- 機動戦士ガンダム

- まちぼうけ ガンダムの場合 L サ…

- (2026-05-01 07:49:21)

-

-

-

- ハンドメイドが好き

- 四つ目くずし編み 持ち手まだやけど…

- (2026-05-13 19:14:25)

-

-

-

- 鉄道

- JR南武支線 今なお現役 205系1000番台

- (2026-05-15 09:13:48)

-