2026年05月の記事

全3件 (3件中 1-3件目)

1

-

株主優待品到着(妻名義) 4922 コーセー

今日も最近届いた優待を紹介していきます4922 コーセー今回紹介するのは国内化粧品最大手のコーセーです。妻名義の優待になります。届いた時に居合わせたため、写真を撮らせてもらえました。12月優待2026/5/8時点の株価は5841円、予想配当利回り2.56%(150円)です。今期予想PERは27.3、PBRは1.16です。権利月は12月末で、保有株数、保有年数に応じて自社製品から選択したものが頂けます。具体的には以下の通りです。保有株式/期間3年未満3年以上100株以上5000~6000円相当7000~9000円相当1000株以上13000~15000円相当18000~20000円相当妻は100株3年未満ですので、5000円~6000円相当になります。こちらのページで何が選べるか確認することができます。株主優待情報 | 株式について | 株式会社コーセー 企業情報サイト実際に届いたものが以下になります。妻はBセットを頼んだようですね妻は化粧品はあるものを使うタイプなので優待でも問題なさそうです。ただ妻曰く、美容に一番効くのは睡眠だそうです。妻は20時には子供と一緒に寝るようにしているので睡眠時間は8~9時間くらいです。これをフルタイムで仕事をして家事もこなしながらやっているのはかなり超人的だと思います。本当に頭があがらないです。コーセーは、化粧品の製造・販売を手掛ける大手メーカーです。主にスキンケアやメイクアップ商品を展開しており、国内外で幅広いブランドを展開しています。高価格帯ブランドから比較的手頃な商品まで取り扱っているため、幅広い顧客層を持っている点が特徴です。また近年は海外展開にも力を入れており、アジア市場を中心に成長を進めています。化粧品は景気の影響を受ける部分もありますが、ブランド力が重要な業界であり、強いブランドを持つ企業は安定した競争力を維持しやすい分野です。そういった意味では、中長期で一定の需要が期待できるビジネスと言えます。 最新の決算報告書によると、2025年度12月期の決算は増収減益で着地し、2026年度も増収減益予想です。ただ営業利益事態は好調で、為替差益で減益となっているため問題ないでしょう。今後は飽和している国内ではなく、海外で稼いでいけるのかが重要な分かれ目になりそうです。 バリュー投資家としての観点からみると、かなり割高です。ただ化粧品業界はブランド価値が重要であり、単純な資産価値だけでは測れない部分があります。一方で、中国市場依存や景気の影響を受ける面もあり、業績が外部環境に左右されやすい点には注意が必要です。爆発的な成長というよりは、ブランド力を武器に安定成長を目指すタイプの銘柄と言えるでしょう。 優待投資家の観点からみると、コーセーは自社製品を中心とした株主優待を実施しています。化粧品メーカーらしい優待内容となっており、普段から同社製品を利用している人にとっては魅力があります。また自社商品を実際に試せる点も特徴であり、ブランドへの愛着につながりやすい優待です。配当も一定水準あるため、優待と配当を組み合わせたリターンが期待できる銘柄です。総合的にみると強いブランド力を持つ化粧品事業海外市場を含めた成長余地外部環境の影響を受けやすい業績構造といった特徴を持つ銘柄です。大きな成長を狙う銘柄というよりは、ブランド価値と安定性を重視した投資に向いている印象があります。中長期で保有しながら、優待と配当を楽しみつつリターンを狙うタイプの銘柄と言えるでしょう。

2026.05.10

コメント(0)

-

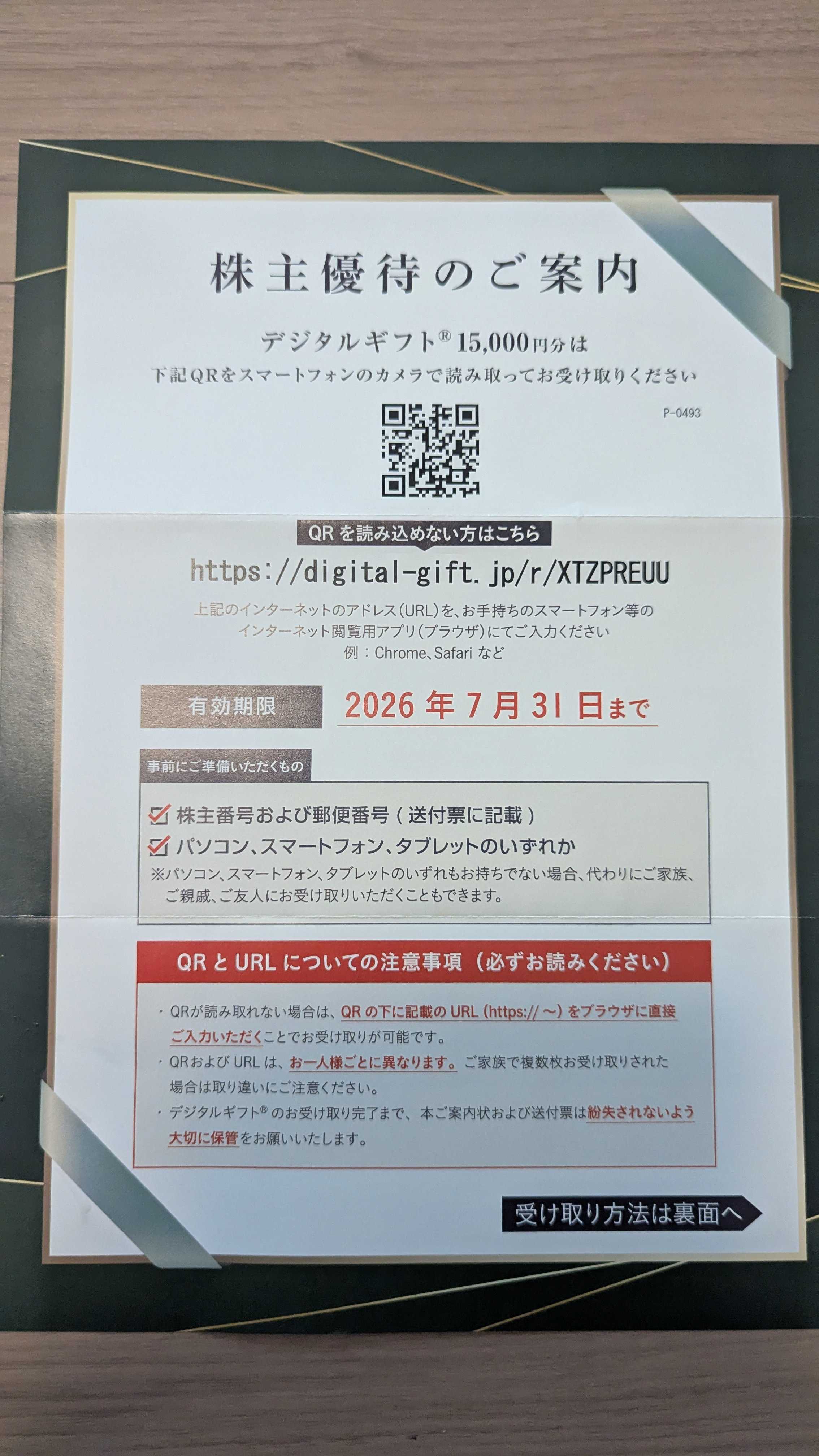

株主優待品到着 5580 プロディライト

今日も最近届いた優待を紹介していきます5580 プロディライト今回紹介するのは日本の電気通信事業者であるプロディライトです。2,8月優待2026/5/時点の株価は1479円、予想配当利回り0%(0円)です。今期予想PERは15.4、PBRは2.65です。優待内容は6か月以上の保有で400株以上保有でデジタルギフト15000円分がいただけます。実際に届いたものが以下になります。AMAZONギフトカードなどのポイントで受け取ることが可能です。私はよく使う楽天ポイントでいただきました。今年はふるさと納税は優待で賄おうと考えていますので貯めまくった後に使おうと思います。何はともあれギフトカード系は現金相当で使えるのでありがたいですね。プロディライトは日本の電気通信事業者で、クラウド上にPBX(構内交換機)を構築する技術を用いた電話システム「INNOVERA(イノベラ)」を販売する企業になります。 主に企業向けにIP電話やクラウド型の電話システムを展開しており、オフィスの通信環境の効率化やコスト削減を支援する役割を担っています。 近年はテレワークの普及や働き方の多様化により、クラウド型の通信インフラの需要は拡大しています。従来の固定電話からクラウドへの移行が進んでいる分野でもあり、成長余地のあるビジネスと言えます。 2026年度8月期の決算は増収減益予想ですが、中間決算では下方修正を出しており、若干の不安が残ります。 バリュー投資家の観点からみると、若干割高に見える水準です。グロース市場に上場している銘柄であり、クラウドサービスという成長期待が株価に織り込まれやすい特徴があります。 またストック型ビジネスである点も評価されやすく、一定のプレミアムが付いている印象です。 優待投資家の観点からみると、利便性のよい優待が素晴らしい銘柄だと思います。 配当がないのが残念ですが、優待の利回りがよいためそちらが期待できます。総合的にみるとクラウドPBXという成長分野の事業ストック型で積み上がる収益モデル短期的にはコスト増による利益圧迫の可能性ありといった特徴を持つ銘柄です。 成長性のある分野に属している一方で、株価には一定の期待が織り込まれている点は考慮が必要です。 中長期での成長を見込みつつ、タイミングを見ながら投資するグロース銘柄と言えるでしょう。

2026.05.03

コメント(0)

-

2026年4月の運用成績

2026年4月の運用成績ですが、株式:+0.46%FX :-7.45%合算-0.02%という成績になりました。株については行ったり来たりといった感じです。FXは最終日までは順調だったのですが、最終日の下落でやられてしまいました。逆指値を出し忘れていたのが致命的でした。損切ラインをしっかりしないといけませんね。

2026.05.01

コメント(0)

全3件 (3件中 1-3件目)

1

-

-

- 『眠らない大陸クロノス』について語…

- 三ペン神(完)

- (2026-04-27 04:29:39)

-

-

-

- 超合金

- 僕の夢のコレクション(146) 鋼鉄ジー…

- (2025-09-25 20:55:09)

-

-

-

- GUNの世界

- GM-8 COLT COMMANDER BLKモデルガン …

- (2026-05-14 14:12:27)

-