PR

キーワードサーチ

▼キーワード検索

2024年11月

2024年10月

2024年09月

2024年10月

2024年09月

2024年08月

2024年07月

2024年07月

フリーページ

ポートフォリオ・売買履歴

2008年

2007年

2006年

2005年

2009年

2010年

2011年

2012年

2013年

2014年

2017年

個別銘柄

アインファーマシーズ

阪神調剤薬局

キリン堂

ライフォート

薬王堂

メディカル一光

ゲンキー

小売業・同業他社比較

調剤薬局

ドラッグストア業界

外食業界

スーパーマーケット業界

ホームセンター業界

アパレル業界

総合スーパー業界

百貨店業界

家電量販店

コンビニ業界

雑貨専門店

靴専門店

書店・複合店

ディスカウントストア業界

古本屋業界

通販業界

リサイクルショップ業界

ネット小売業界

メガネチェーン業界

カー用品店業界

宝飾専門店

カーディーラー業界

中古車業界

ガス小売業界

スポーツ用品店

化粧品業界

家具業界

HCIデイリーリポート

エクセル表の貼り付け方

2024~25主力株概況3…

New!

みきまるファンドさん

メモ2 New! 4畳半2間さん

三洋貿易(3176)---25… New!

征野三朗さん

New!

征野三朗さん

運用成績・ポートフ…

lodestar2006さん

ヒルコのバリュー投… ヒルコ2005さん

メモ2 New! 4畳半2間さん

三洋貿易(3176)---25…

New!

征野三朗さん運用成績・ポートフ…

lodestar2006さんヒルコのバリュー投… ヒルコ2005さん

コメント新着

2005年08月30日

カテゴリ: 同業比較

今日は昨日の続きです

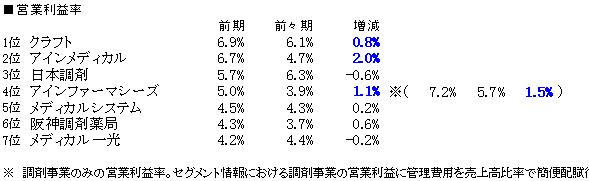

比較的各社近い比率ですが、この数%の差が大きいと思います。

クラフト が安定した高利益率を保っています。しかし、実質的に一番利益率

が高いのが アインファーマシーズ です。アインファーマシーズのドラッグストア

事業などを除く調剤事業のみの営業利益率を簡便的に計算すると、7.2%

となります。

利益率の伸び率をみると アインメディカル 、 アインファーマシーズ クラフト 、

あと 阪神調剤 も改善しています。これらはいずれも既存店の伸びによるところ

が大きいようです。

上位3社の営業CFは安定しています。 阪神調剤 の前期営業CFが大幅に増加

していますが、在庫圧縮、売上債権圧縮などバランスシートがかなり改善されて

います。

アインファーマシーズ の前期の投資CFが大幅に増加していますが、前期M&A

を行ったことによるものです。

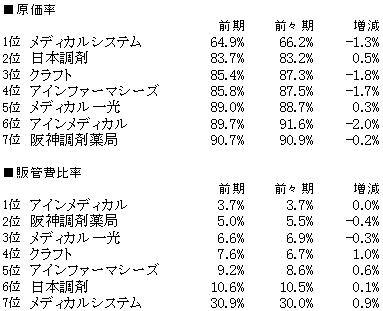

原価率と販管費比率の順位はほぼ逆対応してます。各社の差異はおそらく経費

高成長の割りにPERが低い会社が多いです。

売上高伸び率のPEG(1)を比較すると3社が1倍以下、営業利益の伸び率の

PEG(2)では5社が1倍以下と、小売業の中でも成長率と比較して割安な業界と

言えます。PEG(2)が小さいのは各社の営業利益率の改善が毎年進んでいる

ことによります。ただ、利益率改善には限界があるので、私は成長率は保守的に

恐らくほとんどの方が気になるのが 自己資本比率 の低さだと思います。バリュー

投資家ならかなり引くでしょう。でもこの10~30%のレベルが本当に悪いのか、

です。業界全体の財務健全性レベルが低いので、例えばこの中で20%以上

であれば相対的には悪いとはいえないと思います。各社、成長を優先させて

いるため低金利なのもあり、積極的に借り入れを行っているからです。

でも既存店が悪化すれば別問題ですけどね(笑)。なので月次が確認できる

会社であればリスクは少ないと思います。

その借り入れのレベルを判断するのに「 債務償還年数 」があります。一般的には

5年以内であれば安全であると言われていますが、メディカル一光、メディカルシ

ステム以外は5年以下であり全く問題ありません。新規出店をペースダウンすれ

ばあっと言う間に財務が良くなりますね。

アインメディカル が最もPER低いですが、売上高成長率が最も低いからであると

考えられます。あと子会社リスクも考えられますね。ただ財務は比較的良い、利

益率の改善が進んでいる、とポイントは高いのでは。

クラフト は成長率そこそこですが、利益率が高いです。3ヶ月前はPER11倍前後でし

たが、その後40%の値上がりです。すでに今年の中では割安水準が是正されたと

言えるかも知れません。買っときゃよかったよ・・・。

阪神調剤 はPER18倍。ここも3ヶ月前はPER10倍そこそこでしたが、急激に水準

是正されてしまいました。成長率は アインファーマシーズ と並び高いです。今後

3年間、30%成長を続ける計画です。それを考えれば今購入しても十分リターンは

望めそうです。ちなみに近いうちに月次開示を検討中で、出店状況もHPにアップ

されるので比較的リスクの低い投資先です。私の保有銘柄でもあります。

アインファーマシーズ は会社予想に5億円の減損を見込んでますので、実質的な

PERは14倍となります。ここも私の保有銘柄です(笑)。

3年平均の売上高成長率30%に対し実質PER14倍であり、最も割安と考えています。

自己資本比率23%と悪いですが、昨年M&Aに伴い約40億円の借り入れを行っている

ためで、平均的な自己資本比率で高成長であり、実質的には最も財務が健全であると

言えます。しかも調剤事業では最も利益率高いです。何故この水準で置かれているのか

実に不思議ですね。まあ時価総額で見れば一定の評価はされているのかもしれないです。

ちなみに来期以降の中期計画は以下の通りです。2007年以降の売上の伸びは低く見て

いるんですね。このあたり、どう評価されるのか。3ヶ月前より30%ほど値上がりして

いますが、まだまだ今年の中で評価される余地は十分あると個人的には思っています。

売上高伸び率 営業利益伸び率

2006年 37.5% 20.3%

2007年 17.3% 32.9%

2008年 15.3% 23.9%

ほかはPER的に検討する気が起きませんので省略(笑)。 日本調剤 は5月の決算発表で

本格的にジェネリック医薬品事業への進出による投資の大幅増加を表明したことが

評価を落とし、かなり売り込まれましたね。今は少し戻しましたが、まだ低迷しています。

もともと割高だったのもあるかもしれません。一応業界トップ企業のブランドがありましたので。

この業界への投資は財務健全性をどう評価するかだと思います。グレアム的にはありえない

投資先でしょう。不人気なのもここにありそうです。なので大きく儲かったと言えるのかも

知れません。

昨日、今日と疲れました・・・

比較的各社近い比率ですが、この数%の差が大きいと思います。

クラフト が安定した高利益率を保っています。しかし、実質的に一番利益率

が高いのが アインファーマシーズ です。アインファーマシーズのドラッグストア

事業などを除く調剤事業のみの営業利益率を簡便的に計算すると、7.2%

となります。

利益率の伸び率をみると アインメディカル 、 アインファーマシーズ クラフト 、

あと 阪神調剤 も改善しています。これらはいずれも既存店の伸びによるところ

が大きいようです。

上位3社の営業CFは安定しています。 阪神調剤 の前期営業CFが大幅に増加

していますが、在庫圧縮、売上債権圧縮などバランスシートがかなり改善されて

います。

アインファーマシーズ の前期の投資CFが大幅に増加していますが、前期M&A

を行ったことによるものです。

原価率と販管費比率の順位はほぼ逆対応してます。各社の差異はおそらく経費

高成長の割りにPERが低い会社が多いです。

売上高伸び率のPEG(1)を比較すると3社が1倍以下、営業利益の伸び率の

PEG(2)では5社が1倍以下と、小売業の中でも成長率と比較して割安な業界と

言えます。PEG(2)が小さいのは各社の営業利益率の改善が毎年進んでいる

ことによります。ただ、利益率改善には限界があるので、私は成長率は保守的に

恐らくほとんどの方が気になるのが 自己資本比率 の低さだと思います。バリュー

投資家ならかなり引くでしょう。でもこの10~30%のレベルが本当に悪いのか、

です。業界全体の財務健全性レベルが低いので、例えばこの中で20%以上

であれば相対的には悪いとはいえないと思います。各社、成長を優先させて

いるため低金利なのもあり、積極的に借り入れを行っているからです。

でも既存店が悪化すれば別問題ですけどね(笑)。なので月次が確認できる

会社であればリスクは少ないと思います。

その借り入れのレベルを判断するのに「 債務償還年数 」があります。一般的には

5年以内であれば安全であると言われていますが、メディカル一光、メディカルシ

ステム以外は5年以下であり全く問題ありません。新規出店をペースダウンすれ

ばあっと言う間に財務が良くなりますね。

アインメディカル が最もPER低いですが、売上高成長率が最も低いからであると

考えられます。あと子会社リスクも考えられますね。ただ財務は比較的良い、利

益率の改善が進んでいる、とポイントは高いのでは。

クラフト は成長率そこそこですが、利益率が高いです。3ヶ月前はPER11倍前後でし

たが、その後40%の値上がりです。すでに今年の中では割安水準が是正されたと

言えるかも知れません。買っときゃよかったよ・・・。

阪神調剤 はPER18倍。ここも3ヶ月前はPER10倍そこそこでしたが、急激に水準

是正されてしまいました。成長率は アインファーマシーズ と並び高いです。今後

3年間、30%成長を続ける計画です。それを考えれば今購入しても十分リターンは

望めそうです。ちなみに近いうちに月次開示を検討中で、出店状況もHPにアップ

されるので比較的リスクの低い投資先です。私の保有銘柄でもあります。

アインファーマシーズ は会社予想に5億円の減損を見込んでますので、実質的な

PERは14倍となります。ここも私の保有銘柄です(笑)。

3年平均の売上高成長率30%に対し実質PER14倍であり、最も割安と考えています。

自己資本比率23%と悪いですが、昨年M&Aに伴い約40億円の借り入れを行っている

ためで、平均的な自己資本比率で高成長であり、実質的には最も財務が健全であると

言えます。しかも調剤事業では最も利益率高いです。何故この水準で置かれているのか

実に不思議ですね。まあ時価総額で見れば一定の評価はされているのかもしれないです。

ちなみに来期以降の中期計画は以下の通りです。2007年以降の売上の伸びは低く見て

いるんですね。このあたり、どう評価されるのか。3ヶ月前より30%ほど値上がりして

いますが、まだまだ今年の中で評価される余地は十分あると個人的には思っています。

売上高伸び率 営業利益伸び率

2006年 37.5% 20.3%

2007年 17.3% 32.9%

2008年 15.3% 23.9%

ほかはPER的に検討する気が起きませんので省略(笑)。 日本調剤 は5月の決算発表で

本格的にジェネリック医薬品事業への進出による投資の大幅増加を表明したことが

評価を落とし、かなり売り込まれましたね。今は少し戻しましたが、まだ低迷しています。

もともと割高だったのもあるかもしれません。一応業界トップ企業のブランドがありましたので。

この業界への投資は財務健全性をどう評価するかだと思います。グレアム的にはありえない

投資先でしょう。不人気なのもここにありそうです。なので大きく儲かったと言えるのかも

知れません。

昨日、今日と疲れました・・・

お気に入りの記事を「いいね!」で応援しよう

[同業比較] カテゴリの最新記事

-

コンビニの比較・2006年度版 2006年12月19日 コメント(6)

-

カーディーラーの比較・2006年度版 2006年11月30日 コメント(4)

-

調剤薬局の比較・2006年版 2006年11月28日

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.