PR

おおひげ村のヘノぼっち様やぁ

おひげっち『へのぼう』改め『おおひげ村のヘノぼっち様やぁ~♪』さんのブログへようこそ

カレンダー

カテゴリ

コメント新着

コメントに書き込みはありません。

キーワードサーチ

▼キーワード検索

2023.11.26

テーマ: アメリカ株(62)

カテゴリ: カテゴリ未分類

外国為替FORUM

COLUMN:中銀と市場が味わった「金利SHOCK」、今後、更に増大か

Edward、Chancellor

2023年11月24日午後18:21 GMT+9

1日前・更新

◆OPINION

✒️Edward, Chancellor

🇺🇸米・首都Washingtonで

6月23日📸撮影

[🇬🇧London 24日 Reuters BREAKINGVIEWS] -

直近の金利上昇局面に関しては、中央銀行当局者と市場参加者が等しく想定外の思いを抱いた。金利は「より低く、より長く」が数年前までの決まり文句だったが、「より高く、より長く」に転じて

今は「予想よりは多少低下が早まる」可能性が出てきたトコロだ。こうした経緯を踏まえると、傍観者であれば、将来の金利動向など誰にも分からないと結論を下すかも知れない

2年前、米連邦準備理事会(FRB)の連邦公開市場委員会(FOMC)は、政策金利が2023年末まで1.1―2.1%の範囲で推移すると見込んで居た

そして現在の政策金利は5%を超えて居る

中銀の分析モデルが推計しようとするのは、自然利子率ないし均衡利子率と呼ばれる、インフレを起こさずに安定成長を齎すコトが可能な金利水準だ

2008年の金融危機の後、インフレは消滅し、経済成長は鈍化したことで、このモデルは自然利子率が下がったと判断した

トコロがインフレの再燃がモデルにとって計算外となり、軌道修正されている。キャピタル・エコノミクスの最近のリポートは、米国の自然利子率がパンデミック前に比べて0.5%高まって2%になったと示唆して居る

同社の見立てでは、人工知能(AI)が将来の成長率を押し上げる一方、政府借り入れの増大とエネルギー移行がより多くの貯蓄を吸い上げる

一部のエコノミストは、グローバリゼーションの後退も金利上昇につながると主張する。もっともこうした論説は

今後、金利が何処に向かうかに関する信頼できる指針というよりも、最近の金利動向を状況に合わせて合理化しているという側面が大きい

これらのモデルは、需給ギャップや人口動態、格差、その他の貯蓄と投資決定に影響を及ぼす因子といった経済的な要素だけで実質金利が決まる半面、インフレは金融政策で定められる貨幣的現象と想定していると云フ

ボリオ氏らは、1870年まで遡って19カ国のデータを採取し、貯蓄および投資の判断と実質金利の間には希薄な関係性しかないことを突き止めた

調査では、長期的な実質金利の推移について、一貫性を持って説明できる一つの要素、もしくは複数の要素の組み合わせはなく、それは一国でも世界全体でも当てはまると判明した

この理由をボリオ氏は、従来の理論では話の前後が逆になっているからではないかと示唆する

詰まりインフレは、サプライチェーン(供給網)の混乱やストライキなどの現実の出来事に動かされる一方、実質金利は主として中銀の決める金利で水準が決まる

専門知識豊かな債券投資家も、中銀当局者より先見の明があったわけではない。過去数年間、彼らは低金利が無限に続くとの観測に基づく価格で保有し続けた結果、巨額の評価損に苦しんだ

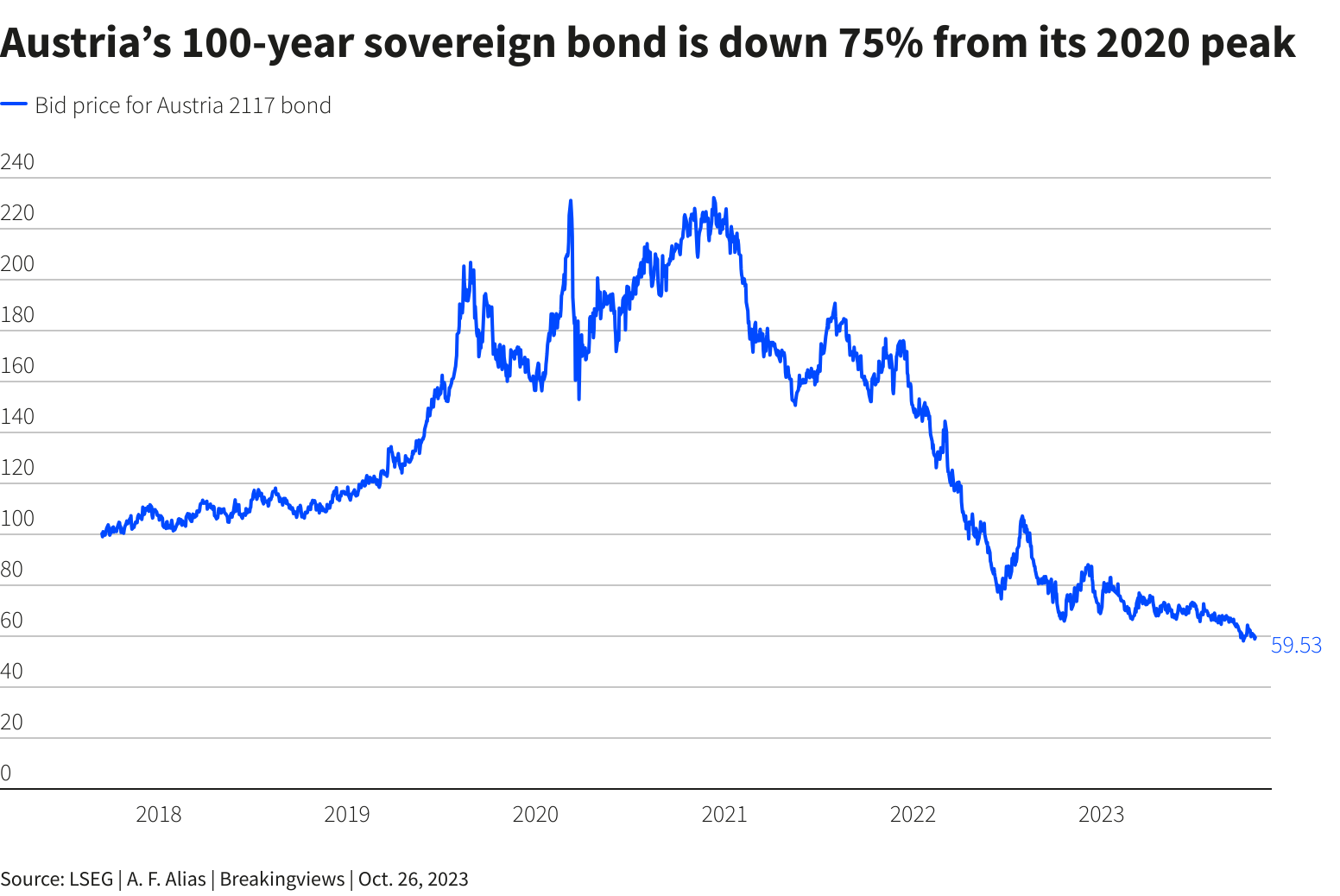

2021年の夏には、オーストリア政府が表面利率0.85%で100年債を発行し、数カ月以内に価格は139ユーロまで跳ね上がった。しかし先月時点で、そこから75%ほど値下がりして居る

日本では非常に長い間超低金利が続いた為、投機筋はとてもリスクの高いという意味の「ウィドウメーカー」と称される日本国債の空売り取引を続けてすっかり懐を擦り減らしてしまった程だ

だから投資家が、近く金利が反転上昇すると予測できないのも無理はない

Reuters Graphics Reuters Graphics

現在ボストン大学に在籍するポール・シュメルツィング氏による2019年のよく引き合いに出される論文は、8世紀にわたるデータを調べ、実質金利は「超恒常的に」低下してきたと結論付けた。過去10年の超低金利は異例ではなく、シュメルツィング氏が主張するトレンドに沿えば、数十年以内に実質金利はマイナス圏に突入することになる。

広告

だが同氏の長期的な実質金利低下論は、現代の金融資本主義が確立する前の時代に記録した高金利によって誇張された面がある。しかも前世紀において実質金利がマイナスになった局面は、予想外の高い物価上昇率によって人為的につくられたもので、それは過去数年間にわれわれが再び経験して居る

より重要なのは、シュメルツィング氏が調べた800年間のトレンドを近未来に当てはめようとする行為が、債券市場に対する大事な歴史的知見、つまり長期金利は上昇、低下双方ともかなりの期間流れが続いていることを無視している点に有る

シドニー・ホーマー氏とリチャード・サイラ氏が過去の多くの債券の値動きを慎重にまとめたところでは、例えば1945年以降に米国債利回りは35年間上昇し、1981年からは40年にわたって低下した

Reuters Graphics

現在の債券の弱気局面は2年経過しただけだが、過去の例に照らせばあと何年も続く。残念ながら、これは目先の金利動向を占う手掛かりとしてはあまり役に立たない。決め手になるのは、現世代の中央銀行当局者がインフレ圧力にどのように反応し、金融システムが最近の利上げの影響に耐えきれるかどうかだ

債券市場の歴史は、別の穏やかならざる知見も含んでいる。金利の動きがより極端化しつつあるということだ。20世紀には、過去500年来の最高と最低の金利が登場。21世紀になってからは既に、過去最低記録が更新された

ホーマー氏とサイラ氏によれば、人々は正常な状態の金利を想定しては、やってくる現実に驚く。それこそが過去数年に起きた出来事であり、今後「金利ショック」はさらに増えて行くダロウ

🌟超📰黒星★承認💮

お気に入りの記事を「いいね!」で応援しよう

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.