全213件 (213件中 151-200件目)

-

第212回 サブプライム問題の本命は?:モノライン(4)

株式で信用取引をしたり、通貨先物取引をする際、証券会社や先物業者に証拠金を置く事が求められます。株式や通貨の動きが予想に反して含み損が出れば、証拠金が不足し、証拠金の積み増しを求められます。これがいわゆる追加証拠金、追証、アメリカではマージンコールと呼ばれるものです。 現在、金融市場では現物取引でない限り、殆どの場合このように証拠金を置いたり置かれたりというシステムが構築されています。相手方の損失が膨らんできた場合でも、証拠金をきっちり預かっておけばいざという場合に当方が損失を被るリスクが回避されます。逆に、当方の損失が膨らんできても、証拠金を積み増しておけば、いきなり払えないような大金を請求されて破綻するような状況が回避できます。現代の金融市場は、証拠金によって、いきなり金融システムが麻痺してしまうようなリスクを回避しているのです。 例えば 第198回 爆弾抱えるCDO市場 (2007年6月22日) で証券会社ベアスターンズ傘下のファンドが事実上破綻しました。このファンドは自己資本に対して何倍ものレバレッジを使っており、保有していたCDOの価値が低下した事によって証券会社メリルリンチにマージンコール(追証)をかけられた事がきっかけとなりました。しかしもし、メリルリンチがマージンコールをかけなかったらどうなっていたでしょうか。その後もCDOの価値は暴落し続けましたので、これらファンドどころか、メリルリンチも共倒れ、そしてメリルリンチと取引のある金融機関も、と金融システム全般に影響が広がっていたかもしれません。マージンコールは痛みを伴うものですが、システム全体に大きな悪影響が広がるのを防ぐ役割をしているのです。 しかし現代の金融市場の中で、数少ない、マージンコールを求められない主体がいます。これが債券保証会社、モノラインです。例えば大手金融機関がモノラインの保証が付いた債券を購入して、その債券から予想される債務不履行率が上昇したり、モノライン自体の財務体質が悪化したとします。するとモノラインがその債券の保証をしなければならない確率やその保証に意味がなくなる確率が上昇します。その債券を保有している金融機関としては、債券の保証が危うくなるので、それを補填する証拠金を求めたいはずです。しかしモノラインには証拠金は求められないのです。理由はモノラインはNY州保険局の監督下にある「保険会社」であるからです。例えば貴方が加入する生命保険会社の財務体質が危うくなり、保険金が支払われない確率が上昇しても、貴方は何もできないのと同じです。 証拠金が求められるのであれば、債券の保証が危うくなっても、それまでに積み立てられた証拠金を使って問題を最小限に抑える事ができます。しかし現在のように、いくら債券の保証が危うくなっても、債券の保有者は証拠金を求める事ができないのです。その結果、問題が積もり積もって、最後にはモノラインが支払えないような損失となり、システム全体を揺るがす事態になりかねない仕組となっているのです。簡単に言えば、「いきなりドカン」と来るリスクを内包しているのです。 私から見れば、モノラインは保険料は受け取るが、証拠金の支払い義務はない、後は保険金の支払義務が生じるようなショックが起こらない事を祈るのみ、ショックが起こったらどうせ支払えないので開き直るしかない、そのようなビジネスに見えます。金融が最も発達していると言われるアメリカの金融市場の中、唯一システムが前近代的、脆弱な部分で、遂にその問題が顕在化した、これが今回のモノライン危機なのです。

2008.01.29

-

第211回 モノライン危機の日本株への影響

1月18日の午後3時前、3連休を控えたNY株式市場で重大なニュースが流れました。格付け会社フィッチが債券保証(モノライン)会社大手、アムバック(ABK)のトリプルA格付けを取り下げ、ダブルAに引き下げたのです。一見、日本の方の目には止まりにくいニュースかもしれません。しかし実は、これはこの先日本の株式市場にも大きな影響を与えかねない重大なニュースです。今回はその事についてご説明させていただきます。 モノラインは世界中で日本円換算約250兆円の債券を保証しています。大手のMBIA(MBI)とアムバックの大手2社が市場シェアの殆どを占めています。保証する債券の格付けがトリプルAであるためには当然、モノライン自体の格付けもトリプルAでなければなりません。何故なら、モノライン自体の財務体質が強固で、もしもの時の支払能力がなければ、その債券に対する保証は意味がないものとなるからです。ですので、債券保証というビジネスは、モノライン会社の格付けがトリプルAである事が前提の上に成り立っています。 第207回 AAA債券、実はジャンク債? (2007年11月13日) で解説させていただいた通り、世界中にはトリプルA債券に投資できる投資家はいくらでもいます。しかし格付けが1つ下のダブルAになった途端に投資できる投資家の数は急減します。債券に投資する投資家の殆どは、無駄なリスクを負いたくないからです。実はここにモノラインの大きなビジネスチャンスがあった訳です。「ダブルAの債券をモノラインが保証を付ける事によってトリプルAにする」。これがモノラインのビジネスの根幹であった訳です。 しかしモノライン自体の格付けがダブルAになってしまった今、ダブルAの債券をトリプルAにするような事はできません。即ちモノラインにとって、自社の格付けがトリプルA格を失う事は市場からの退場を意味します。今後債券保証に伴う「保険金」の支払義務は長期間にわたって残る一方、それを補う「保険料収入」が激減してしまうからです。当コラムで解説させていただいてきた通り、これは我々が去年春から描いてきた通りのシナリオです。実際、アムバックの株価も我々が空売りを実行した水準から既に10分の1以下に下落しています。 問題は今後モノライン格下げに伴う「副作用」が出てくる可能性が高い事です。モノラインが保証していたのは、私がかねてから問題視してきたCDOだけではありません。世界中のあらゆる種類の債券です。モノラインが保証してきたトリプルA債券は今後、自動的に格下げされます。市場ではかなりこの事実を織り込んできていたとはいえ、流動性の低い債券については、まだそれが金融機関の保有時価に反映されていないと思います。格下げがなされれば、金融機関は否応なしにそれを時価に反映させざるを得なくなります。 私は日本の金融機関がこれまで、保有債券がトリプルAである事をさかんに強調してきた事が気になっています。格付け会社フィッチに続き現在、 S&Pやムーディーズもアムバックに対する格下げを検討しています。さらにもう1つの大手モノライン、MBIAも格下げの方向で検討されています。モノラインの格下げによって、日本の金融機関が保有するトリプルA債券の評価が下がり、自己資本の減少を補うために保有株の売却に走るような事態になれば。。。3月決算に向けての道のりは多難と言わざるを得ません。

2008.01.18

-

第210回 サブプライム問題の本命は?:モノライン(3)

今年5月、我々が運用するファンドで「サブプライム問題の本命」として空売りする結論に至ったのは債券保証会社であるMBIA(MBI)とアムバック(ABK)でした。 これらの会社は保険会社の中でも、債券の保証に特化しているという意味でモノ(=単一の)ラインと呼ばれます。日本では馴染みのないビジネスですが、簡単に言えば債券の保険会社です。国債は満期まで保有すれば元利払いは保証されていますが、それ以外の殆どの債券は多かれ少なかれ、満期までに債務不履行となる可能性があります。債務不履行となった場合に、投資家がこれら保険会社から元金と利払いを保証してもらうという仕組みです。 そもそもこれらモノライン会社は地方債(州債や市債など)の保証をする会社でした。しかし地方債が債務不履行になるケースというのは殆どありません。保険会社で保険金支払いが殆どないという点では良いビジネスですが、一方で最近は債務不履行になる確率が低いので保険料もそれほど徴収できないという問題に直面していました。そこで新しい成長分野として参入したのがCDO(債務担保証券)などストラクチャード・ファイナンス(仕組金融)商品の分野だったのです。 一昔前はそもそもストラクチャード・ファイナンス(仕組金融)商品がなかったので、これらモノライン会社がこの分野に参入する事はありませんでした。しかし今やモノライン会社の半分以上のビジネスがCDOなどのストラクチャード・ファイナンス商品になっています。そうです、私がこのコラムで度々爆弾を抱えていると警告してきた、そして今やシティグループをはじめとする多くの米金融機関が連日のように数十~百億ドル単位の評価損を出しているCDOです。モノライン会社はそのCDOの保険を提供しているのです! モノライン会社の問題は色々ありますので詳細な解説は次号以降に譲りたいと思います。しかし根本的な問題は、リスクに見合う報酬(保険料)を徴収してこなかった事にあると考えています。 保険会社というのはプロです。普通は保険金支払いが増えたからといって資本不足に陥る事はありません。何故ならそれまでに十分な保険料を徴収して資本を蓄えており、いざという時に支払ってもまだおつりが来るような仕組になっているからです。生命保険会社は人の寿命を表す生命表を基に保険料を割り出していますし、損害保険会社は災害が起こる確率を基に保険料を割り出しています。確率から大きく外れるような事象、例えば地震や戦争の場合は、契約上は保険金の支払いが免責される事になっています。通常は保険会社が「勝ち」、保険に加入する側が「負ける」ようになっているのです。 しかし、保険会社がリスクに見合う保険料を徴収していなかったらどうでしょう。例えば、人間が60歳までに亡くなる確率は10%なのに、保険料を 5%分しか徴収していなかったらその保険会社が破綻するのは目に見えています。私はモノライン会社で同じような事が起こっていたと考えています。ここ数年、住宅ローンや債券市場における債務不履行率は非常に低い水準で推移してきました。債務不履行率が低いので、モノライン会社としては低い保険料しか徴収できていませんでした。それでも地方債の保険料よりもずっと高かったのでどんどん参入していきました。その結果、安い保険料で多くのリスクを抱え込む事になってしまったのです。 不幸な事に、今回のサブプライム住宅ローンの債務不履行急上昇はそのような状況の中で起きたのです。

2007.12.26

-

第209回 サブプライム問題の本命は?(2)

防衛省の元事務次官が収賄の容疑で逮捕、というニュースはアメリカでも報道されました。日本の安全保障に関する決定が、国民の安全・利益第一という観点ではなく、金銭を授受した人の主観によってなされていたとすれば、これは嘆かわしい事実と言わざるを得ません。しかし実際の所、防衛省の方々のモラルに任せる以外、このような犯罪に対してシステム的に有効な防止策が打たれていなかったのがそもそもの問題であったように思います。 債券の投資家は、債券の安全性を大手格付け会社の格付けによって判断しています。特にCDO(債務担保証券)のような中身の分かり辛い証券については、なおさら格付け会社の判断に頼らざるを得ないでしょう。しかし格付け会社に手数料を支払う決定をする人が、投資家ではなく、債券を発行する人であったらどうでしょう。システム的に投資家よりも、債券を発行する人の利益が優先されやすい土壌になってしまうのではないでしょうか。 現在の格付けシステムは正に上記の状況です。債券利回りから差し引かれる形で、格付け手数料は間接的に投資家が負担していますが、実際に格付け手数料を支払う決定をしているのは債券を発行する側です。防衛省の例で言えば、税金の形で防衛費を負担しているのは国民で、その防衛費の使途を決定する人が異なるという状況です。債券の格付けは、投資家ではなく、発行体が手数料を支払うという点で、そもそも潜在的に利益相反が起こりやすいシステムになっていると思います。私はこのシステム的な欠陥はいずれ大きな問題になると考えていました。トリプルAの格付けを持つCDOが、額面の30-80%で取引されるようになった今、その問題が正に顕在化している状況だと思います。 我々が空売りの対象となる「サブプライム問題の本命」銘柄を検討するにあたってはまず、上記のような大手格付け会社(ムーディーズ(MCO)、 S&Pを傘下に持つマグロウヒル(MHP))が候補に挙がりました。しかしこの格付けのビジネスは非常に参入障壁が高く、故に利益率の高い業界です。近年のCDO格付けビジネスの増加によってこれら会社の収入は確かに増加しました。しかし、もしCDOの発行規模が5年前に縮小したとしても、これらの会社の屋台骨を揺るがすような事態にはなりません。投資家による訴訟も考えられますが、そもそも「その時点での意見を述べる」のが仕事である事を強調している業界です。結局これらの銘柄の空売りは見送る結論となりました(結果的にこれらの銘柄は年初来35-45%ほど下落しています)。 次にCDOを大量に保有していると見られる金融機関を検討しました。しかし昨年末の時点では銀行はその保有残高を殆ど明らかにしておらず、また証券会社は基本的に在庫以外の余分な証券を保有するのは本来のビジネスではないので、損失を計上しても一時的なものにとどまるとの結論に至りました。結果的にはシティグループ(C)が殆ど知られてなかったCDO保有に伴う巨額の損失を発表したり、一方でゴールドマンサックス(GS)はむしろ利益を上げていたりと様々でした。 このように様々な検討を重ねた結果、我々が「サブプライム問題の本命」として空売りする結論に至ったのは債券保証会社であるMBIA(MBI)とアムバック(ABK)でした。第196回 「ババ抜き」で勝つために (2007年5月28日) で「空売りのターゲット」と記したのは正にこの2銘柄でした。我々が運用するファンドではこれらの銘柄については今も空売りで保有し続けています。(続く)

2007.12.13

-

第208回 サブプライム問題の本命は?(1)

我々がサブプライム問題が株式市場に与える影響について検討し始めたのは昨年の事でした。当コラムで度々ご紹介してきたCDO(債務担保証券)という仕組金融商品はそもそも大きな問題を内在しています。市場全体に問題が顕在化してきた際、どのようにすればポートフォリオに与える悪影響を少しでも軽減できるか、即ちどの銘柄の空売りポジションを保有しておくべきかというのがテーマでした。 CDOの組成には様々な業者が関わっています。住宅ローン会社、証券会社、銀行、格付け会社、債券保証会社などです。殆どの業者に共通なのは、CDOの組成、販売に当たって報酬が「前払い」される事です。組成して売っ払うだけで収入が懐に転がり込んでくるので、後がどうなろうと(住宅ローンが債務不履行になろうと)お構いなし、となりやすい仕組がそもそも出来上がってしまっていたのです。 一昔前の住宅ローンのシステムであれば、銀行は住宅ローンを貸して、それを10年も20年もバランスシートに載せる事になる訳ですから、そのローンが不履行にならないか、事前に慎重に審査してから貸出していたはずです。審査が甘くて不履行となれば、結局損失を被るのは銀行自身であるからです。 しかし今のシステムは違います。審査をする人と、ローンが不履行になって損失を被るのは別人です。そして審査をする人の収入がローンの金額に比例して前払いされる今のシステムの下では、審査を厳重にするよりも、ローンの金額を増やす事に重点が置かれる事になってしまいます。審査書類を改ざんしたり、不動産鑑定士を脅して高い鑑定評価を付けさせたりしていたのはその典型でしょう。 そのようないい加減な審査を経て貸し出された住宅ローンを証券化したものなのに、何故世界中の多くの投資家が手を出してしまったのでしょうか?それはCDOという近年発達した金融技術によって、その大半にトリプルAという最高格付けが付与されていたからです。絶対に不履行とならない(はずの)トリプルA債券に投資できる投資家は世界中に沢山います。逆に投資家はトリプルAさえ付いていれば、その中身はお構いなしに投資してしまっていたのです。 ムーディーズ、S&P、フィッチなど大手格付け会社は債券について「意見を述べる」のが仕事です。債券を保証してくれるのではありません。にも拘らず、投資家はこれら大手の格付けを妄信してしまっているのが現状です。逆にCDOのように、裏付けとなる債権が何千件にも及ぶような証券については格付けを信用するしかなかったというのもあると思います。私はこの、格付け会社と投資家の認識のギャップはいずれ大きな問題になると考えていました。 格付け会社の「意見」が誤りであると分かった時、格付け会社は大きく信用を失います。信用を失わないよう、通常なら少しでも厳しい格付けをしようとするはずです。しかし他の債券に比べて手数料の高いCDOの格付け業務というビジネスが舞い込み、しかもその手数料の大半が前払いされるというシステムであったらどうでしょう。格付け会社も民間会社です。格付けを少々甘めにしても、CDOの格付けビジネスを増やす事に重点が置かれる環境にはなっていなかったでしょうか?

2007.11.27

-

第207回 AAA債券、実はジャンク債?

この夏、5回にわたって「爆弾抱えるCDO市場」と題したコラムを書かせていただきました。「サブプライム」は日本でも既にお馴染みの言葉だと思いますが、「CDO」はごく最近になってお聞きになるようになったのではないでしょうか。何故なら、11月に入って多くの金融機関が再び巨大な債券評価損計上を発表していますが、その評価損の多くがCDO(債務担保証券)によるものとなっているからです。 市場というものは、いくら悪材料であっても、それが市場価格に十分織り込まれてしまえばそれほど怖いものではありません。それをさらに上回る悪材料が出ない限り、さらに市場価格を下げる材料とはならないからです。逆に、市場が安心しきっていて、市場価格にその材料が織り込まれていない状況というのは非常に怖いものです。 債券市場において、最高の格付けであるAAA(トリプルA)の債券を保有している投資家や金融機関の多くが正にその状態であると言えます。統計的に、トリプルAの債券が債務不履行を起こす事はまずありません。だからこそ、絶対安心という保証があるからこそ、トリプルAの債券に投資していたのでしょう。しかし単にトリプルAの債券に投資していたのでは高い利回りは得られません。トリプルAという制約がある中で、多くの投資家や金融機関が少しでも高い利回りの出る債券に向かっていったのです。それがCDOです。サブプライム問題が顕在化するようになった今年春以降は、トリプルAのCDOが債務不履行、という異常事態も発生していますし、市場価格も大幅に下落しています。 金融の世界では、利回りが高いものはそれだけリスクも高いというのが常識です。しかし「トリプルA」というブランドネームが感覚を麻痺させてしまったのでしょう。多くのプロの投資家や金融機関が次々とCDOへの投資でトリプルAの罠にはまってしまっています。現在、アメリカの金融機関が発表しているCDOの評価損計上は早い方ではないでしょうか。世界中にCDOに投資していて、「トリプルAだから」と安心しきっている投資家や金融機関はまだまだあるように思われます。 CDOの仕組が多くの問題を抱えているというのは 第200回 爆弾抱えるCDO市場(3) (2007 年7月24日) でご説明した通りです。様々な仕組上の問題が重なった結果、CDOに限っては、トリプルAの質を伴っていない債券が市場に氾濫してしまっているのです。10月、格付け会社ムーディーズは重い腰を上げ、やっと103億ドル分のCDOの格下げに踏み切りました。同社はさらに10月末時点で 475億ドル分のCDOの格下げを検討しています。 トリプルAというのは投資した時の話であって、今後も約束されているものではありません。「市場価格が間違っている」とタカをくくっている投資家や金融機関がまだ多く存在するとすれば、CDO市場はまだ「爆弾を抱えた」ままの状態と言わざるを得ません。

2007.11.13

-

第206回 サブプライム問題の次は。。。

私はファンドマネジャーとして日頃、市場が今何をどれだけ怖がっているか、または怖がっていないか、何をどれだけ期待しているか、していないか、を出来るだけ把握するようにしています。何故なら、市場がビクビク怯えているような時は実は投資のチャンスであり、逆に期待が不安を上回っている時にはバブルが形成されており、売却を考えなければなりません。このビクビクや期待を表すものが金融用語ではリスクプレミアムであり、理論的にも 株式の期待リターン=無リスク(国債)金利+リスクプレミアム と、株式のリターンを左右する重要な要素とされています。 人間は見えない物を怖がります。幽霊はその良い例です。サブプライム問題は株式市場にとって「得体の知れない」という点では幽霊であり、市場を怖がらせるには格好の材料でした。しかしその幽霊が、実は光の反射だったり、鼠の足音だったりと、正体が分かると怖いものではなくなります。今年はこのコラムでも、楽天証券の講演会でも、半分以上をサブプライム問題に割いてきましたが、これは皆さんに「幽霊の正体は実はXXである」事を知っていただきたかったからです。そうすれば、8月のような株価急落があっても怖がる必要はなく、むしろ投資の好機にできると考えたからです。 ここに来て、市場はかなりサブプライムという幽霊の正体が分かってきた感があります。度々解説させていただいた通り、ハイテクセクターなどはもともとサブプライムからは一番遠い業界なのですから、現在バブル崩壊後の高値を更新しているのは当然の動きだと思います。しかし今、私は「サブプライム問題の次」を考えています。それは 第196回 「ババ抜き」で勝つために (2007年5月28日)でご紹介した問題です。このコラムで私の運用するファンドで空売りしている一部金融株についてご紹介しましたが、この金融株は記事を書いた5月28日以降 55%以上下落し、今日も7年ぶりの安値を更新中です。これら一部の会社がまだ爆弾を抱えた状態のままである事を象徴しているのだと思います。 他の金融機関ならまだしも、このような会社が資本不足に陥ったらどうなるかというのは、実は市場ではあまり知られていません。恐らく債券市場はパニックに陥るでしょう。債券市場がパニックに陥って、最後のリスクの担い手である株式市場が無事である筈はありません。市場が「幽霊」の正体を把握するのに時間がかかれば最悪の場合、8月のような株価急落という事もあるかもしれません。問題は現在、市場がそのような事が起こる可能性、そしてそのショックの規模を殆ど想定していないと見られる事です。 現時点でそのような状況が実際に訪れるかどうかは分かりません。少なくとも今、あちこちでそのようなショックを極力避けようとする努力がなされています。しかし実際に避けられるかどうかというのは別問題です。当面我々にできるのは、少なくとも国債以外の債券には手を出さない事、一部金融関連株に近付かない事、そして爆弾に火が付き始めたら市場の動きに逆らわない事だと考えています。

2007.10.29

-

第205回 「良いビジネスを安く買う」ケーススタディ:ワシントングループ社

当コラムでは今年3月から約半年にわたってサブプライムに関して書かせていただきました。結局サブプライム問題は8月にピークを向かえましたが、当コラムをお読みいただいていた方は、少なくとも「よく分からない」という理由で株式を安値売りするのは防げたのではないかと思います。逆に「良いビジネスを安く買う」チャンスを捉えられたのであれば私としても嬉しい限りです。米国主要株価指数も再び史上最高値を更新し、この問題も一段落した感がありますので、今回は「良いビジネスを安く買う」の解説に戻りたいと思います。 今回ご紹介するのはワシントン・グループ(WNG、旧WGII)という会社です。2006年1月の楽天証券新春セミナーでご紹介させていただきましたので覚えてくださっている方も多いのではないかと思います。実際に投資されていれば、これまでに70%の上昇率となっています。 ワシントン・グループはインフラ建設・エネルギー開発・防衛等を手がける会社です。イラク復興に関わるビジネスにも関与しており、イラク戦争の頃はイラク関連としても取り上げらました。同社は2001年に破産法を申請、2002年に再生し再上場を果たしました。我々の運用するファンドでは、この破綻・再生を「良いビジネスを安く買う」魅力的な機会と捉えています。それは何故でしょうか。 第一に一旦破綻した会社は当然の事ながら世間の信用を失っています。いくらアメリカには再チャレンジの機会が用意されているとはいえ、世間の目は厳しいものです。少なくとも、再上場したとはいえ、投資家がすぐにそのような株式を好んで買ってくれる訳ではありません。第二に、これは新規上場企業に共通の事ですが、上場して一定期間は証券会社等のアナリストが分析レポートを出してくれている訳ではなく、一般の投資家には業態や業績が分かりにくいという問題があります。投資家が「分かりにくい」ものを避けるのは当然の事です。第三に、破綻したような企業には税務上の特典が残っています。即ち破綻前の何年かは赤字でしょうが、そのような累積赤字が解消するまで、黒字が出ても相殺する事ができるのです。実際、破綻から再生した企業が何年も法人税を払っていないケースは沢山あります。第四に、アメリカでは多くの場合、破綻企業の債権者に、再生した場合の新株予約権が割り当てられます。再生・再上場に成功した際、株式の値上がり益によって少しでもその債権の回収に寄与できるようにするためです。しかし再生後数年間はそのような債権者による新株予約権の「やれやれ売り」が株価の上昇を抑えるのが通例です。 一方でワシントングループ独自の魅力もありました。同社は毎四半期、受注状況を明らかにしていましたが、常に売上を20-30%上回る受注増となっていました。また無借金で手元現金が2.5億ドルもあり、それを上回った場合は株主に還元する方針を明確に打ち出していました。さらに短期的には過去の固定価格契約に伴う損失を計上しており、株価が上昇しにくい状況が続いていました。我々の運用するファンドでこの銘柄を組み入れたのは2005年の事でした。 ワシントン・グループは今年の5月、同業のURSに買収される事になりました。しかし下記チャートをご覧になって分かる通り、本格的に上昇し始めたのはほんのこの6ヶ月の事です。「良いビジネスを安く買」っておけば、いつかはこのように市場に見直してもらえるという、一つの典型例だったと思います。

2007.10.12

-

第204回 0.5%の利下げを受けて

先週、FOMC(米連邦公開市場委員会)は大方の予想を上回る0.5%の利下げを発表しました。米国が金融緩和局面に入る事は予想された事でしたが、あれだけ頑固だったFOMCの人達が0.25%ではなく、0.5%の利下げ幅としたのは意外感を持って受け止められました。この発表から一週間、ダウは400 ドル以上の上昇となり、7月半ばに付けた史上最高値まであと1%に迫っています。 さて、ここで改めてアメリカの金融政策を振り返ってみたいと思います。2000年ITバブル崩壊、2001年同時多発テロ、2002年不正会計問題、2003年イラク攻撃など、21世紀に入ってからのアメリカ経済を取り巻く環境は惨憺たるものでした。これら数々のショックを乗り越えるために取られた金融政策が2000年5月の6.5%から2003年の1.0%への利下げでした。しかし上記のような特殊な環境がいつまでも続く筈はありません。2004年以降、経済が正常化するに伴って「超低金利」も解除されていく事になったのです。 重要な事は、この「超低金利」が解除され始めた、即ち利上げが始まった2004年6月の長期金利と、そして現在の長期金利は全く同じ水準(4.6%)だという事です。即ちこの間、そもそも長期性の資産の価値は金利によって大きく動かされるべきではなかったという事です。例えば株式でしたら利益成長に伴って、不動産でしたら経済成長率に伴った上昇率を示すというのが、あるべき姿であった訳です。 2004年のS&P500指数の利益は、指数に引き直して67ドルでした。今は95ドルです。2004年のS&P500指数は1200でしたが、利益がこの間42%増加していますので、現在1525のS&P500指数は今年末には1700でもおかしくありません(もっとも株価形成には期待と不安が入っていますが、長期的には期待と不安が相殺される事を前提としています)。即ちここにバブルは全く観測されない、むしろ株式に関しては逆バブルが発生しているという事です。 一方で不動産はどうだったでしょうか。不動産はそもそも、人々が何年も住んだり使ったりする長期性の資産です。しかしここ数年は一部で、経済成長率に伴った、とは到底言えない上昇率が観測されました。恐らく長期性の資産価値を短期金利で引き直してしまった=資産と負債で期間のミスマッチが起こってしまった事が要因でしょう。その結果今、不動産を短期金利連動のローンで購入していた所に問題が生じているという事です。その証拠に、今騒がれているサブプライムローンの中でも、実は長期固定金利のローンに問題は生じておらず、問題は専ら短期金利連動の変動金利ローンに集中しています。 80年代も90年代も、短期金利がこのように急速に上昇する場面では、何らかの形で金融市場にストレスがかかるイベントがありました。今回のサブプライム住宅ローン問題もその一つです。これは必要かつ適切な調整過程の一つです。 しかしこれによって株式相場の方向を惑わされてはいけないと思います。上述の通り、現在米国株式市場はむしろ逆バブル状態で、中長期的に見てかなり強い上昇相場の中にあると見ています。後で振り返ってみれば、その中の短期的な調整の格好の材料にされたのが今回のサブプライム住宅ローン問題だった、となるのではないでしょうか。

2007.09.24

-

第203回 サブプライムは「出口の見えない」問題か?

「サブプライム」という言葉は日本でも相当使われるようになってきました。もはや金融に関わる人にとっては「今さら聞けない用語」や「流行語大賞」の上位にランクされるくらいではないでしょうか。 改めてご説明すると、サブプライムというのはサブ(~の下)プライム(最上級)で最上級の下という意味です。何が最上級かというと信用力です。アメリカでは一人一人に信用情報というものがあります。信用情報の中に信用力を示すFICO点数というのがあり、一般にその点数が620を下回るのがサブプライムです。ただ現実的には最低700はないとプライムとは言えず、620以下というのはかなり悪い点数です。即ち用語とは裏腹に、現実的にはかなり信用力の低い人を指しています。ちなみに日本で「所得の低い人」と訳すケースがあるようですが、これは間違いです。所得の低い人でもFICO点数の高い人はいますし、逆に所得の高い人でもFICO点数の低い人はいるからです。 今起こっているのは、このような人たちが住宅ローンを借りて返さない、そしてそのような住宅ローンを証券化した証券に投資していた投資家が、証券の価値が下がって困っている、という事です。そしてこの問題は出口の見えない、解決策のないお手上げの問題のように捉えられています。しかし私はそうは思いません。 上記サブプライムの用語説明で明らかなように、投資家は、このような住宅ローン証券である事を予め分かっていながら投資していたのです。何故投資していたかというと利回りが高かったからです。逆にいうとリスクが高いから利回りが高かったのです。リスクの高い証券が大きく下落するのは特に不思議な事ではありません。唯一問題はその証券が下落した事による損失額が分からない事です。 しかし例えば、9月末から始まる決算の中で金融機関の保有する住宅ローン証券の価値が時価に引き直され、一時的損失は出るにせよ、新たなスタートを切ったとします。そうすると、第一に、市場が現在一番恐れている、「一体どのくらいの損失が出るのか分からない」という懸念が払拭されます。第二に、一旦時価に引き直された証券の価値は今後上昇する事だって有り得ます。そもそもこれだけ悪材料が重なって引き直される時価です。今後期待されるブッシュ大統領の住宅ローン対策、連銀による利下げ等によって上昇の可能性は十分にあります。もちろん今後も下落する可能性はありますが、それはどのような証券でも同じです。 私はこのように、サブプライム住宅ローン証券の価値が市場に認められる形で、時価に引き直されれば、かなりの問題が解決すると考えています。しかもこれらが時価に引き直される事に伴う損失は一時的性格の強いものである事を忘れてはなりません。 講演等でよくご紹介するFEDモデルが面白い水準にいるのでご紹介しておきたいと思います。本日時点で10年国債の利回りが4.3%、そしてS&P500指数の益利回りは6.85%です。ここ約5年間で、両者の差が2.5%以上離れる(株式が割安を示す)のは初めての事です。上記の通り、益利回りの「益」に与える影響が一時的であるとすれば、現在、中長期的に見て米国株式の割安度は際立っていると言えます。

2007.09.11

-

第202回 爆弾抱えるCDO市場(5)

春先から既に10回にわたってサブプライム問題、そしてCDO市場が抱える(大)問題について解説させていただいてきました。繰り返しになりますが、「問題はサブプライムではなく、CDOである」というのが私の考え方です。直接金融が主流のアメリカでは、サブプライムはいい加減な審査を行っていた住宅ローン会社が退場となり、投資家が損失を出せば片付く問題です。いい加減な審査を行っていた殆どの住宅ローン会社が退場となった今、市場の関心は損失を出す投資家探しに移っています。 厄介なのは、多くの投資家が住宅ローン証券というよりも、それを裏付けとしたCDO(債務担保証券)に投資している事です。ここ数回にわたって解説させていただいたように、CDOは透明性・流動性・時価評価・格付け・モラルハザード等非常に多くの問題を孕んでいます。金融機関が「うちはサブプライムには殆ど投資していない」と発表しても市場が殆ど反応しないのはそのためです。投資家としてはCDOやCLO(ローン担保証券)などのストラクチャード・ファイナンス商品の残高がいくらあるのか、厳しく開示を求めるべきです。 最近の市場はこの辺に対する不安から冷静さを失っているように見えます。具体的には、1.サブプライムではなく、プライム(最上級信用者向け)住宅ローン会社に対する貸付を拒みつつある2.リスクが信用ではなく、流動性に発展している3.金融会社破綻の噂が市場を大きく動かしているというような現象が起こっています。 シカゴで取引されている変動率指数は37.5と、2002年10月の不正会計問題以来の水準に上昇するなど、市場の不安は最高潮に達しています。中長期的に見て、このような時が株式に投資する格好のチャンスである事は歴史の物語るところです。しかし短期的にはこのような状況を落ち着かせる、いくつかの条件が必要でしょう。 第一に、金融機関がCDOやCLO(ローン担保証券)などのストラクチャード・ファイナンス商品を全て時価評価し、次の決算までに全て残高を明らかにする事です。この件に関しては、SEC(証券取引委員会)が投資銀行の保有するストラクチャード・ファイナンス商品の時価を調査する意向を示しており、既にステップはとられつつあります。 第二に、金融緩和です。もちろん、いい加減な審査を行っていたサブプライム住宅ローン関係者を救済する必要はありません。しかし、問題は流動性に発展し、プライム住宅ローンの借り入れにも支障をきたしつつあります。債務不履行率が1%にも満たないプライム層が住宅ローンが借りられないという異常事態に連銀が対応するのは当然の事です。市場では既に年内合計0.75%の金融緩和が織り込まれています。 このような対策が市場に浸透するまで、まだしばらくの間市場は落ち着かない動きが続くでしょう。しかし中長期的に見れば、この台風が通り過ぎた後に残るのは金融緩和という、株式市場にとって最大の支援材料である事を忘れてはなりません。

2007.08.21

-

第201回 爆弾抱えるCDO市場(4)

7月後半、サブプライムの債務不履行急増に端を発するCDOの問題が市場を大きく揺るがし始めました。前号の最後で「今はその問題が表面化してきた初期段階」と申し上げました。初期段階と考える理由は、株式市場において金融関連銘柄が軒並み売られる状況となっているからです。市場は本当の問題の所在を理解できておらず、従ってこの問題によってどのような金融機関が影響を受けるか分からず、混乱しているように見えます。この結果「取り敢えず関係してそうな株は全て売ってしまおう」という動きになっている感じです。市場がこのように混乱するのも当然です。最近起こっているイベントを見てみると明らかです。ドイツ・IKB銀行7月20日 「アメリカのサブプライム証券格下げによる影響はない」7月30日 アメリカのサブプライム証券での損失により業績大幅下方修正株価27ユーロ(7月初)→14ユーロアメリカ・ルミネントモーゲージ(住宅ローン会社)7月30日 「当社は十分な流動性を保っている」8月7日 債権者からマージンコール(追加証拠金要求)、株価10ドル(7月初)→1ドルBNPパリバ銀行8月1日 「アメリカのサブプライム関連の貸出しはごくわずかだ」8月8日 サブプライム証券に投資する3つのファンドの引き出し停止 会社から何も発表がないのも不安ですが、上記のように会社から「大丈夫」と言われ、舌の根も乾かないうちに巨額の損失を発表されるような事態が続けば市場が混乱するのも当たり前です。また最近、関連証券の価値は日を追うごとに毀損してきており、一度巨額の損失を発表したからといって、それで終わりではないのが厄介なところです。 問題は違うにしても、状況は2002年の不正会計問題にかなり似ていると思います。エンロン・ワールドコムの粉飾決算をきっかけに、市場では「粉飾決算はコーポレートアメリカに広く行き渡っていたのではないか」との不安が広がりました。「ウチは粉飾決算など絶対にやっていない」と発表した会社で後日粉飾決算が明らかになる例も相次ぎました。完全に市場の信頼を失ってしまった結果、粉飾決算など全く関係のない、殆どの株式が大きく下落する状況が起こりました。銀行や債券の投資家まで資金を引いてしまった事から、もともと粉飾決算など全くない会社でも流動性危機にさらされる事態に至りました。 今回も、サブプライムに関係あろうとなかろうと、関係のありそうな会社の株式が売られています。「ウチはサブプライムに関係ない」と発表した会社に限って上記の通りとなっています。このような状況においては当面、流動性が非常に重要な時期が続くと見ています。 しかし不正会計問題の結末はどうだったでしょうか。粉飾決算をしていた会社は退場を命じられた一方、他の殆どの会社の株式はこの混乱が格好の買い場でした。まだ「関連銘柄を全て売る」という状況になっている事から、混乱はまだ初期の段階にある可能性が高いと見ています。しかしいずれ市場に問題の本質が認識され、問題が本当に直撃する会社と、そうでない会社を峻別する動きに移っていくでしょう。不正会計問題(2002年)同様、それは格好の投資チャンスとなるのではないでしょうか。

2007.08.07

-

第200回 爆弾抱えるCDO市場(3)

CDO(Collateralized Debt Obligation:債務担保証券)はそもそもその仕組から多くの問題を抱えています。 第一に、CDOの裏付けとなるABS(資産担保証券)の中身が不透明だという事です。資産担保証券の担保となる資産には住宅ローン債権だけでなく、消費者金融債権、自動車ローン債権など、様々な資産があります。もともとリスクを分散する観点からこのような様々なABSが裏付けとして組み入れられるのですが、その結果裏付けが「何がどうなっているのか分からない」、不透明なものとなってしまっているのです。例えば住宅ローンの延滞が増加していると言われても、消費者金融は大丈夫かもしれないし、逆に同じ住宅ローンでも今問題となっているサブプライムかもしれないし。といった具合です。 第二に、市場価格が不透明で流動性が極端に乏しい事です。もともとABSでさえ流動性に富んでいるものではありません。ましてやその ABSを裏付けとするCDOの市場価格を分かろうとするのは至難の業です。適正価格を算出しようにも、上記の理由から上昇しているのか、下落しているのか分かりません。さらに適正価格を割り出した所で、実際にその価格で買ってくれる投資家がいるかどうかというのはまた別の問題です。先日ある機関投資家から聞いた話では、証券会社にABSの価格を聞いた所95だったのが、すぐに1億ドル売りたいと言うと85と言われたとの事です。今、市場では実際にこのような事態が起こっています。 第三に、モラルハザードが発生しやすい土壌が整っている事です。例えば、トリプルBの住宅ローン債権がCDOになると、支払い順位の高い部分約80%にトリプルAという、最上級の格付けが付与されます。しかし支払い順位の低い約10%の部分の価値がほぼゼロとなっている現下、それでもまだトリプルAのままなのでしょうか?格付け会社というのは、その時点での意見を述べるだけで、将来の予測をするのが仕事ではありません。もちろんトリプルAを付与していても、何かあった時に格付け会社が支払いを保証してくれる訳ではありません。一方でアメリカの大手格付け会社にとってCDOの格付けは売上の半分近くを占める大きなビジネスです。半年前トリプルAと言ったのに今になって格下げでは信頼を失う事になってしまいます。格下げを遅れがちにするインセンティブが存在してしまっているのです。 第四に、このような問題を防ぐ監督官庁が殆ど存在しない事です。アメリカでは財務省通貨監査局が銀行を監督しています。そしてトリプルB以上の格付けのCDOであれば銀行は保有しても良い事になっています。しかしここでも分かるように、「トリプルB」という言葉が出てくるという事自体、民間会社である格付け会社の格付けに頼り切ってしまっているという事です。即ち何か問題が起こった場合、財務省としては「格付けによって規制していた」、格付け会社としては「その時点での意見を述べただけだ」、銀行としては「トリプルB以上というのは守っていた」と、誰もが言い訳できてしまう状況が放置されているのです。 このような問題は、不動産など資産価格が上昇している間は問題があっても上手く隠れてしまっています。資産価格が下落を始めて、初めて問題が表面化するものです。そして今はその問題が表面化してきた初期段階と考えています。私の運用するファンドが一部金融株を空売りポジションとしているのは、このようなリスクを回避するために他なりません。

2007.07.24

-

第199回 爆弾抱えるCDO市場(2)

先週、楽天証券8周年記念セミナーで講演させていただいた際、「問題はサブプライムではなくCDO(債務担保証券)にある」事を、時間を長めに取って説明させていただきました。真の問題の所在を明らかにし、少なくとも漠然とした不透明感を抱く事のないようにしていただきたかったからです。 サブプライム問題があるから米国株式相場は下落する-メディア等でも最近よく目にする論調ですが、これは恐らく誤りです。1994年から数年間は、アメリカは不動産不況の真っ只中でした。しかしそれから2000年までに米国株式はS&P500指数で見て約3倍になりました。その 2000年、アメリカは再度不動産不況の中にありました。2000年から2005年株式市場が振るわない時期、アメリカでは空前の不動産ブームが起きました。ダウが市場最高値を更新するようになった2006年以降、再び不動産市場は不況に入っています。 これをご覧になってお分かりいただけるように、不動産が活況を呈しているような時期というのは、そもそも株式市場には期待できないのです。不動産市場の調子が良いのは恐らくその前に米国景気が不振で、金融緩和時期があったからです。逆に言えば、不動産市場が不況になって初めて本格的に株式相場が上昇するのが通常のパターンです。このコラムでも2005年に不動産がピークである事(第124回 「終わり」が始まった住宅ブーム(2005年4月11日))、2006年は米国株式を買うチャンスである事については繰り返し申し上げてきました。 今騒がれているサブプライム問題は、債券市場では1年半ほど前から指摘されていた問題で、我々にとっては特に新しいニュースではありません。通常のサイクルでも5-6年に一回は不動産不況は来るものです。ましてや、不動産市場が不況になって初めて株式市場の上昇が本格的に始まるというのは歴史の物語っているところです。ですので「サブプライム問題で米国株式が下落する」という指摘にはかなり違和感があるのです。 日本では銀行が不良債権問題に長く苦しんだ経験から、サブプライム問題が同様の問題に発展するのではないか、という懸念があるのかもしれません。しかし根本的に違うのは、米国の金融の中心は直接金融だという事です。度々指摘させていただいてきましたように、サブプライム住宅ローンはその殆どが証券化されており、そのパフォーマンスによって銀行貸出状況が影響を受けないよう仕組みが出来上がっています。 サブプライム・ブームに踊った業者が淘汰されるのは当然の結果です。また前号で解説させていただきたCDO市場の関係者にはこの先かなり厳しい試練が待ち受けている事でしょう。確かにこの問題は、関係している会社、人々にとっては非常に大きな問題である事は間違いありません。一方関係のない会社はどうでしょう。むしろサブプライム問題が、これまで金融引き締め一辺倒であった連銀の頑固な理事達を再考させるきっかけにでもなれば、米国株式の上昇はさらに強固なものになるのではないでしょうか。

2007.07.10

-

第198回 爆弾抱えるCDO市場

第196回 「ババ抜き」で勝つために (2007年5月28日) で解説させていただいた問題が、アメリカの一部のファンドで顕在化しました。証券会社ベアスターン傘下の2つのファンドがCDO (Collateralized Debt Obligation)市場で巨額の損失を出し、親会社であるベアスターンズが32億ドルに上る救済に乗り出すというニュースが伝えられました。1998 年に市場を大騒ぎさせたロングタームキャピタル(LTCM)の救済額が35億ドルでしたが、それ以来の規模となります。 ここ1ヵ月ほど長期金利が急上昇する中、住宅市場は引き続き不振で、住宅ローンの債務不履行率は上昇する一方という状況で、サブプライム市場にとっては厳しい状況が続いています。ただ繰り返し申し上げますが、今回のサブプライム問題で打撃を受けるのはサブプライム住宅ローン専門会社と投資家であり、米国経済全体に悪影響が及ぶ可能性は低いというのが私の考え方です。住宅ローン専門会社と投資家のうち、サブプライム住宅ローン専門会社については既に30社以上が破綻・廃業に追いやられました。一方、今後さらに問題が表面化してくると思われるのは投資家サイドです。 もっとも、第196回のコラムで指摘させていただいたのはベアスターンズでも、今回巨額の損失を出したファンドでもありません。今回巨額の損失を出したファンドは”High-Grade Structured Credit Strategies Enhanced Leverage Fund” という名称です。日本語に訳すと「高格付け仕組信用戦略レバレッジ増強ファンド」です。名前だけ見ても、とても一般の投資家や、リスクを把握していない投資家が投資していたファンドとは思えません。予めリスクを十分理解していたセミプロや金融機関の投資が、単に失敗に終わったというだけで、あまり問題ではありません。問題が大きくなると思われるのは、リスクを予期していない投資家や金融機関に損失が及んだ場合です。 サブプライムローンは多くの場合、ABS(資産担保証券:Asset Backed Securities)の形に証券化されています。ABS自体は多くの場合、投資適格ぎりぎりのトリプルBで、このままだと投資できる投資家は限られています。そこでCDO(Collateralized Debt Obligation)という手法を使い、支払い優先順位によって、又は保証を付ける事によってトリプルAから「格付けなし(投機的)」の部分にまで区分けされます。最高格付けのトリプルAに投資できる投資家は沢山います。又、ここ数年「格付けなし(投機的)」部分はリターンが良かったので、そのような投資家に買ってもらう事ができます。このように、CDOを使う事によってトリプルBのままよりも多くの投資家にABSを買ってもらう事ができるのです。ここ数年のサブプライム・ブームを支えてきたのは、実はCDOであったと言っても過言ではありません。 今回のサブプライム問題で、「格付けなし(投機的)」部分の価値は既に相当毀損しているか、紙屑同然になっていると考えられます。しかし前述の通り、これはもともと投機的部分を好んで投資していた投資家なので問題ではありません。問題は高格付け部分を保有している金融機関にあると考えています。 格付けを付与しているのは格付け会社ですが、もしもの時に格付け会社が支払いを保証してくれる訳ではありません。CDOで保証に入っている業者も、サブプライム問題がこれ以上広がって一気に支払い義務が生じるような事になれば、すぐに資本が底を付いてしまうでしょう。負のスパイラルが始まれば高格付け部分を保有している金融機関はかなりの打撃を受ける事になると考えられます。 上記、今回巨額の損失を出したファンドもその名の通り、”High-Grade”(高格付け)債券に投資していました。名称の通り、”Enhanced Leverage”(高レバレッジ)を使っていたので問題が早く表面化しただけです。高格付け債券が、実はそれに見合う質がなかったと一般に認識されるようになった時、この問題はピークをむかえる事になるのではないかと考えています。

2007.06.22

-

第197回 長期金利の上昇を受けて

この1ヵ月、アメリカの長期金利が急上昇しています。先月半ばに4.7%であった米国10年物国債の利回りは現在5.2%近辺での取引となっています。景気の面からは一時懸念されていたサブプライム住宅ローン問題の影響も限定的で、住宅市場に大きな影響を与えておらず、従って絶好調であった米国景気が引き続き好調を保っている事が背景となっています。インフレの観点からは年初調整局面にあった原油価格が再び上昇してきており、連銀が言及していた「インフレ率は今後落ち着いていくだろう」という可能性が薄れつつあります。 そして国際化の時代、無視できないのは世界的な金利の動向です。先週、欧州中央銀行が利上げを実施したのをはじめ、ニュージーランド、南アフリカと金利を引上げる国が相次ぎました。マネーが瞬時に世界中を駆け巡る時代、長期金利の動向を見る上でこのような他国の動きは非常に重要になってきています。市場では先月から、大手債券ファンドが長期国債を大量に売却し始めているとの噂が流れていました。恐らく上記のような背景から、近々金融緩和が始まる事はないと判断し、ポジションを整理してきたのだと思われます。 今一度、「シンプルな株価評価モデル」を思い出していただきたいと思います。 一株当りキャッシュフロー株価 = ―――――――――――――――――――――― 国債利回り + リスクプレミアム - 成長率 ご覧いただける通り、分母にある長期国債の利回りの動向は、会社の分析と並んで株価評価の上で非常に重要な要素です。実際、私は現在の米国株式市場にとって最も重要な要素だと考えています。従って長期金利の上昇は決して米国株式市場にとって良いものだとは考えていません。ただ、今回の長期金利上昇だけを見るのではなく、相対的な捉え方が必要だと思います。 アメリカの債券市場では昨年から2年債と10年債の利回りが逆転する現象がしばしば見られるようになり、多くのエコノミストが「リセッションの前兆」と呼んでいました。もちろん実際にはリセッションをむかえるような経済状態ではないので、利回り逆転現象自体が不思議な現象でした。従って 2年債の利回りが低下するか、10年債の利回りが上昇するかによって逆転が解消すると見るのが普通です。上記背景から当面利下げが見込めないとなれば、 10年債の利回りが上昇する事によってこれが解消されるべきで、それが今起こっているのだと考えています。 S&P500指数の益利回りは現在6.6%近辺です。それに対し、つい先月まで10年債の利回りは4.7%近辺でした。これほど美味しい状況をプロの投資家が放っておくはずはありません。ヘッジファンドやプライベート・エクイティが長期で資金を借り入れ(債券売り)、合併・買収(株式買い)を盛んに実施するなど、様々な形でこの美味しい投資機会を捉えようとしています。このような需給が働く形で最近になって益利回りと国債利回りの差が少し縮小した、という見方もできます。 ただ幸いにも、このような動きがこれだけ盛んに行われていても、S&P500指数の益利回り6.6%に対して10年債の利回りは5.2%と、アメリカの株式は債券に対してまだまだ割安な状態が続いているのです。今回、短期的に長期金利の急上昇が嫌気される場面はあるでしょうが、歴史的に見れば米国では株式投資にとって良好な(債券投資にとって劣悪な)環境が続いている事に変わりはありません。

2007.06.11

-

第196回 「ババ抜き」で勝つために

4人がトランプのババ抜きをやっているとします。4人共実力は同じです。第三者である貴方は、最後にババを持っていない人に賭けなければなりません。貴方の賭けた人が最後にババを持っていなければ100万円もらえますが、運悪くババ を持ってしまっていたら掛け金全額を失います。貴方はいくら掛け金を払いますか? この問題の場合、「最後にババを持っていない事」に賭けていますので、勝つ確率は4分の3(75%)です。人間が合理的に行動するなら、普通は100万円X 75% = 75万円以上支払う事はないはずです。大金を失う可能性がある時に、わざわざ確率よりも高い掛け金を支払うとは思えないからです(第163回 リスク・プレミアム(2) (2006年5月15日)でも同様の問題をやりましたのでご参照下さい)。 次に、上記のような機会がたくさん提供されていたとします。例えば4分の3の確率で100万円もらえる機会に、1件70万円の掛け金で参加できるとします。4回に1回は掛け金70万円を失いますが、4回に3回は70万円が100万円になりますので、恐らく資金は増えていく一方だと思います。これが投資の概念です。 一歩進んで、貴方に誰がババを持っているか予測できる能力があったとします。そして毎回、その人を避けて賭ける事ができれば、投資のパフォーマンスは上昇するでしょう。さらに、ババを持っていない3人に賭けると共に、今度は自分が胴元にもなって、ババを持っている人を当てた時に100万円もらえるようにすれば、パフォーマンスは飛躍的に上昇するはずです。 当コラムでは3月から4回にわたって「サブプライム住宅ローンの真実」について解説させていただきました。今回の問題で打撃を受けたのはサブプライム住宅ローン専門会社と投資家であり、米国経済全体に悪影響が及ぶ可能性は低いというのが私の結論です。ただ、サブプライム住宅ローン専門会社については30社以上が破綻・廃業に追いやられている一方、サブプライムローンの価値の急落で損失を被っている投資家については今の所、マスコミ等でも大きく報じられている訳ではありません。 サブプライムローンは多くの場合、ABS(資産担保証券:Asset Backed Securities)の形に証券化され、さらにCDO(Collateralized Debt Obligation)という形でBBB以上の投資適格から投資不適格証券に分割して投資家が保有しています。しかし現時点では投資不適格のかなりの部分が紙屑同然となり、また投資適格部分のかなりの部分が投資不適格の質に劣化していると考えられます。 そしてこのように大きな問題を抱えた資産担保証券の多くが一部金融機関に保有されています。このような金融機関については格付けや会計手法の遅れにより、まだ一般に見える形で問題が顕在化していないのが実情です。このような金融機関については早晩資本が不足するか、成長性が著しく低下、または赤字に転じる可能性が高いと考えています。私の運用するファンドではこのような会社の株式は空売りのターゲットと捉えています。 先週ご紹介したように、米国の金融株は中長期的に見て割安な水準で取引されています。特にファイナンスのしっかりした金融機関の株式は数年に一回の買い場ではないかと思います。ババ抜きの例で言えば、75万円を大幅に下回る水準で取引されているという事です。しかし、一方で中には本当に爆弾を抱えている、即ち最後にババを掴んでいるであろうと考えられる金融機関があります。「ババ抜き」で勝つには、会社をよく分析し、少なくともそのような会社を避けるだけでも大幅にパフォーマンスを上昇させる事ができるはずです。

2007.05.28

-

第196回 「ババ抜き」で勝つために

4人がトランプのババ抜きをやっているとします。4人共実力は同じです。第三者である貴方は、最後にババを持っていない人に賭けなければなりません。貴方の賭けた人が最後にババを持っていなければ100万円もらえますが、運悪くババ を持ってしまっていたら掛け金全額を失います。貴方はいくら掛け金を払いますか? この問題の場合、「最後にババを持っていない事」に賭けていますので、勝つ確率は4分の3(75%)です。人間が合理的に行動するなら、普通は100万円X 75% = 75万円以上支払う事はないはずです。大金を失う可能性がある時に、わざわざ確率よりも高い掛け金を支払うとは思えないからです(第163回 リスク・プレミアム(2) (2006年5月15日)でも同様の問題をやりましたのでご参照下さい)。 次に、上記のような機会がたくさん提供されていたとします。例えば4分の3の確率で100万円もらえる機会に、1件70万円の掛け金で参加できるとします。4回に1回は掛け金70万円を失いますが、4回に3回は70万円が100万円になりますので、恐らく資金は増えていく一方だと思います。これが投資の概念です。 一歩進んで、貴方に誰がババを持っているか予測できる能力があったとします。そして毎回、その人を避けて賭ける事ができれば、投資のパフォーマンスは上昇するでしょう。さらに、ババを持っていない3人に賭けると共に、今度は自分が胴元にもなって、ババを持っている人を当てた時に100万円もらえるようにすれば、パフォーマンスは飛躍的に上昇するはずです。 当コラムでは3月から4回にわたって「サブプライム住宅ローンの真実」について解説させていただきました。今回の問題で打撃を受けたのはサブプライム住宅ローン専門会社と投資家であり、米国経済全体に悪影響が及ぶ可能性は低いというのが私の結論です。ただ、サブプライム住宅ローン専門会社については30社以上が破綻・廃業に追いやられている一方、サブプライムローンの価値の急落で損失を被っている投資家については今の所、マスコミ等でも大きく報じられている訳ではありません。 サブプライムローンは多くの場合、ABS(資産担保証券:Asset Backed Securities)の形に証券化され、さらにCDO(Collateralized Debt Obligation)という形でBBB以上の投資適格から投資不適格証券に分割して投資家が保有しています。しかし現時点では投資不適格のかなりの部分が紙屑同然となり、また投資適格部分のかなりの部分が投資不適格の質に劣化していると考えられます。 そしてこのように大きな問題を抱えた資産担保証券の多くが一部金融機関に保有されています。このような金融機関については格付けや会計手法の遅れにより、まだ一般に見える形で問題が顕在化していないのが実情です。このような金融機関については早晩資本が不足するか、成長性が著しく低下、または赤字に転じる可能性が高いと考えています。私の運用するファンドではこのような会社の株式は空売りのターゲットと捉えています。 先週ご紹介したように、米国の金融株は中長期的に見て割安な水準で取引されています。特にファイナンスのしっかりした金融機関の株式は数年に一回の買い場ではないかと思います。ババ抜きの例で言えば、75万円を大幅に下回る水準で取引されているという事です。しかし、一方で中には本当に爆弾を抱えている、即ち最後にババを掴んでいるであろうと考えられる金融機関があります。「ババ抜き」で勝つには、会社をよく分析し、少なくともそのような会社を避けるだけでも大幅にパフォーマンスを上昇させる事ができるはずです。

2007.05.28

-

第195回 金融株

前回までサブプライム住宅ローン問題についてご説明してきました。一見よく分からないという点では人々を不安にさせるに十分なテーマであり、しかし実際には大した問題ではないという典型的な例だと思います。そしてこれだけ世の中で騒がれるとなると、自ずから「良いビジネスを安く買う」機会が訪れるものです。 現在、例えば米国を代表するような大手金融銘柄が軒並み10倍スレスレの株価収益率で取引されています。予想ベースでシティグループは10.5倍、JPモルガンチェースは11.0倍、ゴールドマンサックスは10.4倍です。これらの会社は株価収益率がこんなに低くなるほど成長率が低いのでしょうか?そんな事はありません。過去5年間の平均増益率はシティグループが11%、JPモルガンチェースが22%、ゴールドマンサックスにいたっては40%に上っています。それでは何故これほどバリュエーション(評価)が低いのでしょうか? 成長率がそこそこあってバリュエーションが低いのは、投資家の期待が低いか、不安が大きいからです。金融機関の場合、現在投資家の期待が低い理由は大きく2つ挙げられます。第一に2004年半ばから始まった急速な金融引き締めの影響、第二にその影響でサブプライム住宅ローン問題としても顕在化しているように、クレジット(信用)サイクルが悪い時期にあるという事です。しかし程度の差はあれ、どんなビジネスにも上下の波はあるものです。波の下の方で投資家が不安になるのは当然ですが、逆に「良いビジネスを安く買」えるのはそのような時なのです。 普段会社を分析する際、真っ先に目が行くのは利益が載っている損益計算書でしょう。しかしこのような時に投資を検討するにおいて本当に重要なのは財務力、即ち貸借対照表です。サイクルが悪い時には通常、利益にはそれほど期待できないものです。そのような業績が冴えない時に、その悪いサイクルを乗り越える事ができる財務力、ファイナンス力があるかどうかを見極める事は非常に重要です。逆に言えば、ファイナンス力さえしっかりしていれば、少々悪いサイクルが来ようと心配はありません。 少々の事で資金調達力がなくなってしまうような金融機関は今回のクレジットサイクルを乗り越える事ができない可能性があり、「良いビジネス」とは言えません。例えば同じ金融機関でも、前号でご説明したような住宅ローン専門会社で、ファイナンスを他の金融機関に頼りきっているような所は生き残りが難しいでしょう。審査に問題があり、何らかの形で他の金融機関に融資を打ち切られたら終りです。今回のサブプライム住宅ローン問題では実際、そのような会社が続出しています。 一方で前述のような大手金融機関は自力でファイナンスをする手段を豊富に持っており、このサイクルを乗り越えられないという事態はまず考えられません。従って中長期的にはこのような大手金融機関への投資も悪くないと思います。しかし、アメリカにはもっともっと長期的に安定した資金を確保できる金融機関があります。私が運用するファンドではそのような金融機関は「良いビジネスを安く買う」機会と捉え、実際に投資しています。 ビジネスには良い環境の時と悪い環境の時があり、今金融にとっては決して良い環境の時期とは言えず、従って株価収益率は10倍すれすれという評価しか受けていないのでしょう。しかし一旦サイクルが好転し、良い時期に入れば株価収益率が10倍でとどまっている事はない筈です。金融緩和が始まる頃には、また現在騒がれているサブプライム住宅ローン問題が昔話になっている頃には、株価収益率が20倍に戻っているかもしれません。アメリカの金融株は現在、そんな位置にいると考えています。

2007.05.16

-

第194回 サブプライム住宅ローンの真実(4)

前号で、今回のサブプライム住宅ローン問題の本質は「審査の甘さ」にある事、そしてその理由をご説明しました。「審査の甘さ」が問題である事は、現状を見ても明らかです。今一度、第191回 サブプライム住宅ローンの真実(1) (2007年3月23日) でお示ししたチャートをご覧いただきたいと思います。 2006年以降、30社を超える住宅ローン専門会社が破綻・廃業に追いやられるか、買収されるという状態になっています。甘い審査を行った主体が退場を命じられるという、極めて分かりやすい顛末です。 住宅ローン専門会社が危機に陥った経路は大きく2つあります。第一に、住宅ローンを証券化して売却しても、貸し出してから90日以内に債務不履行に陥った場合はその証券を買い戻さなければならないという条件が付いています。第二に住宅ローン専門会社が金融機関から融資を受ける際、保有している住宅ローンが担保となっていますが、今回担保の価値が大幅に下落し、追加証拠金が必要になりました。多くの住宅ローン会社はこの2つを満たす資金が足りず、退場となってしまった訳です。 次に投資家です。住宅ローンを証券化した、いわゆるモーゲージ証券の価値が下落した事によって投資家に損失が出ています。しかしそもそも、サブプライムのモーゲージ証券を好んで保有しているような投資家は、そのリスクを把握しているはずです。確かに最近の債務不履行率はここ数年で最も高くなっています。しかしそれでも、実は2000年や2001年よりも債務不履行率は低いのです。また上記のように、早期に支払い不履行となるようなひどいケースについては売り戻しができるのです。 金融にはクレジットサイクルというものがあり、数年に一度はこのように悪いサイクルが来るものなのです。そのリスクを補うために、サブプライムのモーゲージ証券には高い利回りが付いています。そのようなリスク・リターンを理解していない投資家がわざわざこのような証券に投資していたとは思えません。 残る主体、金融機関、住宅ローン借入人はどうでしょうか?私の知る限り、住宅ローン専門会社ではない金融機関が破綻したという話は聞いた事がありません。金融機関は担保価値がなければ住宅ローン会社への融資を打ち切ればよいだけです。またサブプライムはともかく、普通に信用力のある人が住宅ローンの申請を断られる、という事態も全く起こっていません。 結局の所、世の中でこれだけ騒がれたサブプライム住宅ローン問題は、一部サブプライム住宅ローン専門会社の退場、そしてハイリスクを覚悟の上でハイリターンを目指していた投資家が損失を被った、実はそれだけでもう殆ど決着が付いてしまっている問題だと考えています。最後に、カントリーワイドという、住宅ローンを得意とする金融機関でニューヨークトップを務める友人が、最近話した際に言っていた言葉をご紹介しておきたいと思います。「ひどい審査をする業者がいなくなったお陰で随分ビジネスがやりやすくなったよ」

2007.04.27

-

第193回 サブプライム住宅ローンの真実(3)

2006年11月頃から一部のモーゲージ証券(住宅抵当証券:住宅ローンを証券化したもの)の価格がじわじわと下落を始めました。そして今年、特に2月に入って急落となり、アジア発世界的株価急落とも相俟って事態が沈静化するのに約1ヵ月かかる事になりました。 前号でご説明した通り、通常、このような事態が起こる原因として長期金利や失業率の上昇が考えられます。失業率が上昇するとローンの返済が厳しくなりますし、長期金利が上昇すると担保である住宅の価格が下落し、モーゲージ証券の価格に影響を与えます。しかし不思議な事に、今回はいずれのケースも当てはまっていないのです。 今回のモーゲージ証券下落に関しては3つの特徴が挙げられます。 1.サブプライムと呼ばれる、格付けの低いモーゲージ証券の下落が顕著である事 2.2004年や2005年に貸し出された住宅ローンは問題ではなく、 2006年以降に貸し出された住宅ローンの債務不履行率が上昇している事 3.住宅ローンを貸し出してから90日以内に債務不履行に陥る、 いわゆるEPD (Early Payment Default:早期支払不履行)が急増している事アメリカで金融引き締めが始まったのは2004年6月でした。もし金融引き締めが理由なのであれば、2004年や2005年に貸し出された住宅ローンも影響を受けている筈ですが、今回はそうではありません。またいくら信用力の低い人に貸しているとはいえ、その人達が住宅ローンを借りてから3ヶ月以内にローン返済をストップするというのは通常では考えられません。 このような状況を総合的に勘案すると、今回市場を騒がせたサブプライム住宅ローン問題の本質は「審査の甘さ」にある事が分かります。それも単に「甘い」というレベルのものではなく、恐らく詐欺に近い慣行が横行していたのではないかと推測されます。第124回 「終わり」が始まった住宅ブーム(2005年4月11日) でご説明した通り、アメリカの住宅ブームは2005年にピークをむかえました。2006年に入って住宅ローンの申請が減少し、それでもビジネスを獲得しようと住宅ローン専門会社が競って住宅ローン借り入れの条件を甘くした結果と思われます。 具体的には不動産鑑定士を脅して物件の鑑定価格を高く付けさせたり、借入人が年収、勤務先等の情報を偽って書かせたり、転売のためにごく短期間不動産を保有する、いわゆるフリッパーであったり、他人の信用情報を利用していた等のケースが伝えられています。この問題に関しては現在FBIも捜査に乗り出しており、どのような詐欺が行われていたかは今後明らかになってくるでしょう。 いずれにしろ、今回のサブプライム住宅ローン問題の本質は「審査の甘さ」にある事が分かります。そしてアメリカの住宅ローン市場は幸い、各主体の役割や責任が明確に分かれており、「審査の甘さ」の責任をとる主体もはっきりしています。サブプライム住宅ローン問題は漠然とした不透明感から市場の懸念材料となっている感がありますが、このように見ていけば市場の不安は行き過ぎたものであり、そして連れ安となっている銘柄に投資チャンスが提供されている事が見えてくると思います。

2007.04.13

-

第192回 サブプライム住宅ローンの真実(2)

住宅市場を見る上で最も注意しなければならないのは長期金利と失業率の動向です。住宅を購入する際、多くの人はローンを借ります。長期金利が高くなれば月々のローン返済額が増加するので住宅を購入しづらくなります。また職を失うと所得がなくなって住宅ローンが払えなくなるので、これも住宅購入が控えられる要因となります。それでは現在の状況はどうでしょうか?確かに短期金利は1%であった2004年6月から現在は5.25%になっています。しかし住宅市場を見るのに重要な長期金利は当時の4.7%から現在は4.6%にやや低下しています。また失業率は当時の5.6%から4.5%に低下しています。即ち、住宅市場に影響を与える最も重要な2つの要因は、住宅市場にとってむしろ望ましい方向に動いているのです。過去、住宅市場が調整局面にあった時を見てみましょう。1981年から82年にかけては長期金利が10%から15%に、失業率も6%台から10%に急騰するという、異常な時期でした。1990年から91年も長期金利が9%台を付ける一方、失業率は7%台後半にまで上昇しました。2000 年に住宅市場のミニ調整がありましたが、これも長期金利が6%台後半にまで上昇したのがきっかけでした。長期金利や失業率が高い時に住宅市場に期待しても無駄です。人々に住宅を買う「余裕」がないので当たり前です。歴史的にこの「余裕度」を測る指標としてAffordability Indexというのがあります。これは年収の4分の1の元利金支払いで住宅を買う余裕がどれだけあるかを示しています。現在アメリカの一世帯当たりの年間所得は58,480ドル。現在209,200ドル(全米住宅価格中間値)の住宅を購入するのに、住宅ローン金利6.42%だと50,352ドル必要です。 58,480÷50,352=116.1ですから、16.1%分「余裕がある」という事になります。81-82年にかけてはこの値が68(32%分余裕がない)、90-91年もこの値が100を割っていましたので住宅市場が調整局面に入るのも当然です。しかし今回は全く逆で、「余裕がある」のです。最近の傾向を見てみますと、個人所得が増加、住宅ローン金利が低下する一方、住宅価格が落ち着いている事がその要因となっています。即ち今後住宅価格が下落するようなら、どんどん「余裕」が出てくる状況です。このような状況では通常、「住宅バブル崩壊」などは起こらないものです。確かに本タイトルのサブプライムと呼ばれる一部住宅ローンで問題と思われる慣行が横行していたのは確かです(詳細は次号でご説明します)。しかしこのような問題を起こしていた主体が、自身の責任を取る形で損失を計上したり、破綻したり、市場から退場を命じられたりするのはむしろ健全な住宅市場を維持するのに必要な過程だと思います。しかし、それがアメリカ経済全体に大きな影響を及ぼす仕組、環境になっているかというと、それは違うと思います。

2007.04.02

-

第191回 サブプライム住宅ローンの真実(1)

2月末から始まった世界的株安の背景には「2つの流動性低下」が挙げられます。一つは日銀の利上げをきっかけとしたもの、そしてもう一つはアメリカのサブプライムと呼ばれる、信用力の低い人向け住宅ローン証券の急落をきっかけとしたものです。しかし後者に関してはかなり誤解があるか、よく分からないという理由で不安が増幅されている部分が大きいように感じます。実際日本の新聞等でも誤った記事が散見されます。ですので今一度アメリカの住宅ローン市場についてご理解いただき、少なくとも「よく分からないという理由で不安が増幅」する事のないようにしていただきたいと思います。アメリカの住宅ローン市場では下図のような仕組で資金が流れています。 (1)金融機関が住宅ローン専門会社に貸出し (2)住宅ローン専門会社が住宅ローン借入人を審査の上、貸出し (3)住宅ローン専門会社は住宅ローンをまとめて証券化 (4)住宅ローン専門会社は証券化した住宅ローンを投資家に売却 (5)住宅ローン専門会社が売却資金を得る (6)売却した資金を金融機関に返済このように、金融機関が直接住宅ローン借入人に貸すというよりも、間に住宅ローン専門会社が入ってそれを証券化して投資家に売却するという手法が主流になっています。これによって各主体の役割・責任を明確にする事ができるというメリットがあります。即ち、金融機関は住宅ローンを担保にした大口の貸出し、住宅ローン専門会社は各住宅ローン借入人の審査、投資家は住宅ローン証券のリスクを負う、といった構図です。実は今回のサブプライム住宅ローン問題を理解するにあたっては、住宅ローン市場がこのような仕組になっている事を予め理解しておく事が非常に重要なのです。何故ならこの仕組によって、ある主体にシワ寄せが行っても、その悪影響が住宅ローン市場全体に広がるのが防がれているからです。次号以降、アメリカの住宅ローン市場で何か起こっているのか、そしてそれによってどの主体に影響が出ているのをご説明したいと思います。しかし結論から申し上げるとすると、現在騒がれているサブプライム住宅ローン問題がアメリカ経済に悪影響を及ぼすほど重大な問題になるとは思えません。大きな理由は、現在起こっている問題が上記アメリカの住宅ローン市場の仕組によって十分吸収可能な範囲であるからです。

2007.03.23

-

第190回 ケーススタディ:マイクロソフト社(3)

「良いビジネスを安く買」う場合、私が必ず重点を置くのが、「いつ」良いビジネスが高く評価されるようになるか、そのきっかけ(カタリスト)です。「良いビジネスを安く買」っていても、いつまでも安いままでは投資とは言えません。ビジネスというのは中長期的視点で経営されるものです。ですのでその「いつ」は数年先、というのが普通です。しかし稀に、比較的短期間のうちにカタリストが予想できる投資対象があります。それが今回のマイクロソフトでした。 去年4月のマイクロソフト株急落後、真っ先に分析したのが新OS・ビスタについてでした。ビスタ発売がカタリストになると考える事ができた理由は大きく以下の2つでした。 1.新OS発売までの期間が今回一番長い ウインドウズ・ビスタについてはそもそも冷めた見方が多かったように思います。調査会社のアンケートでも、2007年発売後すぐにビスタに入れ替える、と答えた会社は10%強に過ぎませんでした。しかしこれまでマイクロソフト社がこれまで新OSをリリースしてきた中で、発売までの期間が一番長いのがビスタなのです。マイクロソフト社がウインドウズ95を発売したのが95年8月、次にウインドウズ98が98年6月、ウインドウズ2000が00年2月、ウインドウズXPが01年1月と、間が3年以上空く事はありませんでした。それが今回は5年以上です。新OSだけを買ってアップグレードする人はそれほどいないにしても、新OSが出るまでPCの買い替えを控えていた人は結構いるのではないでしょうか。実際、ウインドウズ・ビスタの機能を生かすにはそれなりのPCが必要になっています。 2.消費者のニーズにより合わせた価格設定をしている ウインドウズ・ビスタではバージョンによってより肌理細かい価格設定がなされています。ウインドウズXPはホームとプロフェッショナルの2バージョンでした。しかしビスタでは一般に売り出されるホーム・ベーシック、ホーム・プレミアム、ビジネス、オルティメートのほか、エマージング市場向けに売り出されるスターター版、そしてエンタープライズ版の6バージョンとなっています。この結果、消費者のニーズにより合わせた価格設定となり、その分売り上げを伸ばす事が出来るという訳です。イメージは下記の通りです。 縦軸は価格、横軸は数量、赤線は需要曲線、黄色い部分はマイクロソフトの収入です。左のグラフの黄色い部分より、右のグラフの黄色い部分の方が大きい事がお分かりいただけると思います。 以上から、マイクロソフト株上昇のカタリストはウィンドウズ・ビスタ発売のタイミング(2007年1月)であると判断する事ができました。 補足になりますが、これまでのパターンから新OS発売後、マイクロソフトの株価はしばらく低迷する傾向がある事も掴んでいました。ビスタ発売にかけて盛り上がっても、すぐに多くの人が新OSに乗り換える訳ではなく、発売後、一旦投資家の熱が冷めてしまうのは想像に難くありませんでした。結果的にこの想定通り、マイクロソフト株は我々がオプションの利食いを全て実行した1月19日前後がほぼ高値でした。

2007.03.13

-

中国発世界的株安を受けて

2月27日、中国の上海株価指数が9%近くの下落を示した事が発端となり、世界的に株安が広がりました。アメリカのダウ30種工業平均指数も416ドルと、2001年同時多発テロ直後以来の下落幅を示しました。今回の世界的株安をどう捉えるか、私の見方は去年6月と同じです(第166回 リスク・プレミアムと株価変動率(2)(2006年6月12日)参照)。即ち今回の株安も、中長期的に見れば格好の買い場を提供してくれているに過ぎないと考えています。今一度「シンプルな株価評価モデル」をご覧下さい。第177回 良いビジネスが安くなる時(1)(2006年10月2日)でも申し上げた通り、満期のない永久証券である株式の価値を日々変化させるのは国債利回りとリスクプレミアムです。しかし、例えば長期国債の利回りは現在、年初来最低水準にまで低下しており、株価の下落要因になったとは思えません。やはり今回も殆どの要因はリスクプレミアム、即ち投資家心理(不安心理)にあると考えるべきでしょう。下のチャートはシカゴで取引されている株価変動率指数の推移を示したものです。案の定、去年7月の水準にまで急上昇している事が分かります。市場全体を相手に「良いビジネスを安く買」えるのは、正にこのような時なのです。 確かに去年、日銀が量的緩和を解除して約2ヵ月後に世界的株安が起こった事もあり、先週の日銀の利上げをもって、流動性の変化から来る調整はある程度予想できた事でした。また今回は恐らく、中国の株価指数が世界に大きな影響を与えた初めてのケースだと思いますが、それだけ中国経済の重要性が増している事実は認めねばならないと思います。しかし、上記変動率指数によって示される投資家心理、その投資家のどれだけが、中国の株価指数が旧正月休み前の2週間で16%も上昇していた事実を把握しているかは疑問です。 よくご紹介するFEDモデルによるS&P500の適正水準は最近の長期金利低下によって2100にまで上昇しました。現在S&P500指数は1400前後ですから、米国株式の割安は更に際立っています。中長期的な投資を前提にする限り、米国株式に悲観的になる理由は見当たらないと考えています。

2007.02.28

-

ケーススタディ:マイクロソフト社(2)

前号で解説させていただいた通り、2006年4月以降の急落によるマイクロソフト株は典型的な「良いビジネスを安く買う」機会と判断する事ができました。そして我々が投資を検討し始めた5月時点で考えたのは以下の3点でした。 1.「安く買う」良い機会ではあるものの、更に下落する可能性は否定できない 2.新OS・ビスタが発売される2007年1月30日にかけては上昇しているだろう 3.(相場全体が下落している局面だったので)割安で投資したい銘柄が他にも沢山あるので、キャッシュをあまり使いたくない 短期的な損失を限定的なものにとどめつつ、現金をそれほど使わずに上昇を捉えたい、という、一見厚かましい考えでした。しかしアメリカにはこの3条件を全て満たす事ができる投資方法があります。それは株式オプションです。アメリカでは株式現物の他に、多くの銘柄で株式オプションが取引されています。特にマイクロソフトのような超大型株では株式オプションは非常に活発に取引されています。 我々が最初に取引したのは2006年5月25日、マイクロソフト株が23.80ドルの時でした。オプションの満期日は上記の通り1月(2007年1月20日)を選び、権利行使価格は25ドルとしました。オプション価格、一株当たり1ドル30セントで購入しました。仮に株式でマイクロソフト株を10万株購入していたら238万ドル強の現金が必要だったわけですが、同じ10万株分のオプションはたった13万ドルで購入できました。 もちろんオプションにリスクが無いわけではありません。満期の時点でマイクロソフト株が25ドル以下であれば、そのオプションは紙くずとなり、13万ドルは消えてしまいます。しかし満期の時点でマイクロソフト株が25ドル以上であった場合は、現物株10万株購入していたのに近い値上がり益を得ることが出来ます。即ち、損失が出てたとしても13万ドルに限定される一方、仮に満期の時点でマイクロソフト株が30ドルだった場合は37万ドルの利益(50万ドルの利益からオプション購入代金13万ドルを引いた金額)を得る事が出来た訳です。 結果的に満期の時点でマイクロソフト株は31ドルとなり、我々の想定通りの結果を得る事ができました。同期間、マイクロソフト株は23.80ドルから30%上昇しました。しかしオプションを利用する事によりマイクロソフト株のオプションは200%超のリターンを生む結果となりました。 「良いビジネスを安く買う」機会はしばしば、株式市場全体が下落し、割安になっている時に訪れます。通常の株式投資信託の場合は、基本的に現金比率を低く保っていますので、株式が割安になってもあまり買うことができません。即ち、本当に買わないといけない時に買う事が出来ないという問題があります。しかし我々の運用しているファンドは違います。このように市場全体が割安になった際には株式オプション等を利用する事によって、現金をそれほど費やすことなく、「良いビジネスを安く買う」機会を積極的に捉えるようにしています。

2007.02.14

-

ケーススタディ:マイクロソフト社(1)

今回は、私が運用しているファンドで2006年5月から今年1月半ばまで投資してきた、マイクロソフト(MSFT)の例を挙げたいと思います。マイクロソフトが「良いビジネス」である事は「良いビジネス」の例(2)(2006年4月14日) でもご紹介した通りです。マイクロソフト社は今でも時価総額世界第3位の会社です。マイクロソフト社の基本OSウインドウズはPCで独占的な地位を有しており、その地位が今後も揺るがされ難い事はこの時価総額の大きさが物語っているとも言えるでしょう。そのマイクロソフト社が2006年4月、20億ドルの追加投資計画を発表しました。この追加投資計画が嫌気され、発表前27ドル前半で推移していた株価は発表をきっかけに急落、6月までに21ドル台までの下落となりました。これは我々が「良いビジネスを安く買う」格好の機会を提供してくれる事になりました。「良いビジネス」に揺るぎはないかこのような「良いビジネス」の株価が急落となった場合にまず気を付けなければならないのは「良いビジネス」でなくなっている可能性です。安くなったけれども、それは「良いビジネス」が「悪いビジネス」になったから、では投資する事はできません。マイクロソフトの場合、良いビジネスというのは基本 OSウインドウズの販売です。82%という驚異的に高い粗利益率を誇り、毎月10億ドル以上のキャッシュフローをもたらしている、このマネーツリー(金のなる木)に変化があるかどうかが一番重要なのです。しかし今回の場合は比較的容易に、「良いビジネス」に揺るぎはない、と判断する事ができました。簡単に言えば、発表された追加投資は「マネーツリーから採れた金を少し無駄遣いする可能性がある」という事であって、短期的に利益が凹む可能性はあるけれども、マネーツリー自体に重要な変化を与える要因ではなかったからです。「何故安くなっていたか」市場(投資家)というのはそれほど我慢強いものではありません。特にマイクロソフトの株価はそれまで数年間ずっと、総じて25-30ドルの間を上下したのみであった事もあり、投資家のフラストレーションが限界に達していた事は容易に想像が付きます。そこに突然発表された20億ドルの新規投資、株式を損切るには格好の理由にされた事でしょう。だからこそ株価は20%超もの急落になった訳です。しかしよく考えてみてください。20億ドルというのはマイクロソフト社にとってたった2か月分のキャッシュフローに過ぎません。しかも、投資というものは成功する時もあれば失敗する時もあるものです。それを20億ドル、全て失敗して無くなってしまう事が予め分かっているような評価がなされ、それで株価が下落しているのであれば、それはやはり行き過ぎと言えます。 以上から、2006年4月以降の急落によるマイクロソフト株は典型的な「良いビジネスを安く買う」機会と判断する事ができました。先月までにマイクロソフト株は31ドル台にまで上昇し、結果的にこの「良いビジネスを安く買う」戦略が的中した形となりました。しかし我々はこの投資に関し、さらにリターンを上昇させる事ができる、ある仕組を利用したのです。次回、その仕組についてご説明したいと思います。マイクロソフト社の株価推移

2007.02.05

-

国際化の配当

米国株を取り巻く環境を考えるにあたって、米国長期国債利回りの動向は非常に重要です。国債というのは満期まで保有する限り、利払いも元本も保証されています。いわばリスクのない証券である国債の利回りが高い時に、配当も元本返済も保証されていない株式にどんどん資金が向かうとは思えません。米国の住宅市場にも同じ事が言えるでしょう。即ち米国長期国債の利回りの低位安定は多くの投資対象にとって非常に重要な要素と言えます。そして現在、私は米国長期国債の利回りは今後長期に渡って低位安定すると考えています。背景には「国際化の配当」があります。 1990年代、ベルリンの壁崩壊やソ連崩壊をきっかけに冷戦構造が終焉を迎えたことにより、米国の国防費は1980年代半ばのGDP 比6.5%から1990年代半ばまでに3.0%近くにまで低下。国防に費やされていた資金が民間に還流するようになった結果、長期金利が低下しました。もともと国防技術であったインターネットは民間で利用されるようになり、優秀な技術者が民間に流れるようになりました。これがいわゆる「平和の配当」と呼ばれるものです。「平和の配当」のメリットを享受する形で、米国の代表的株式指数であるS&P500指数は1995年から2000年にかけて3倍以上に上昇しました。 ここ数年、中国やインドが本格的に国際労働市場に参入してきています。1996年アメリカの通信自由化はバブルとその崩壊をもたらしました。しかし地球何周分もの光ファイバーが張り巡らされ、稼働率が10%にも満たないという状況が生み出された結果、通信コストが大幅に値下がりする事になりました。この結果、米国大企業を中心に新しい貿易の形、「オフショアリング」(海外へのアウトソーシング)の動きが活発化しました。これまで利用できなかった新たな低コストの労働力が市場で利用可能となりました。またこれによりアメリカには、少々景気が良くなってもそれが賃金上昇やインフレに繋がらない仕組みが出来上がるようになりました。2004年から2006年にかけての短期金利上昇にもかかわらず長期金利が低位安定しているのは、このようなインフレ抑制装置が働いている事による所が大きいと思います。90年代の「平和の配当」に対し、私はこれを「国際化の配当」と呼んでいます。 「国際化の配当」は既にあらゆる所に結果として表れています。2005年に引き続き、2006年も世界的に株式市場が堅調であったのもその一つの結果でしょう。米国株式市場の中でもよりオフショアリング、国際化を積極的に進めてきたダウ採用銘柄が2006年、他の指数を上回るパフォーマンスを示した事もその証左だと思います。しかし、オフショアリングの動きが本格化し始めたのはほんの、ここ数年の話です。これらは今後さらにもたらされるであろう大きな「国際化の配当」の序章に過ぎないと考えています。今一度、「シンプルな株価評価モデル」を思い出してください。 一株当りキャッシュフロー株価=―――――――――――――――――――――― 国債利回り+リスクプレミアム - 成長率 国債利回りの低位安定というのは、株価にとって一つの非常に重要な要素である事がお分かりいただけると思います。「平和の配当」と理由は異なるにしろ、結果的に長期金利の低位安定に繋がる「国際化の配当」は中長期的に米国株の大きなサポートの役割を果たすと考えています。

2007.01.23

-

2007年米国株:良いビジネスを安く買う

新年あけましておめでとうございます。 今年も皆様が健康で、投資が上手くいく年である事をお祈りいたします。 昨年の当コラム、第150回 2006年の見通し(2006年2月2日) で申し上げた通り、私は2006年は米国株を買うのに最適の年になると考えていました。それは2006年に米国株が上昇するというよりも、その後数年続くであろう上昇相場を前に、格好の買い場が到来する可能性が高いと考えていたからです。 昨年は私が当コラムのみならずTVやラジオ、講演会等でも一貫して強気のコメントばかり述べていたので、「堀古はいつも強気の人」と思われたかもしれません。しかし上記コラムの冒頭でも記している通り、決していつも強気な訳ではありません。ただ2006年は私自身、数年前から待っていた格好の「買い」のタイミングであり、日本の投資家の方にもそのチャンスを逃して欲しくないと考えていました。実際2006年になって当コラムのコーナー名に「~米国株の魅力~」と付け加えていただいのもその為です。 2006年に格好の買い場が来ると考えながらも、2006年の何月から上昇が始まるという事はもちろん分かりませんでした。しかし金融引き締め終了がきっかけになる可能性が高いというのは、上記コラムや講演会で繰り返し申し上げてきた通りです。案の定、8月8日の米連邦準備理事会の利上げ見送りをきっかけに米国株は上昇を始め、それから年末までにS&P500指数は11.5%、ナスダック総合指数は17.2%の上昇率を示しました。 2006年10月、ダウが6年9ヶ月ぶりに史上最高値を更新してコメントを求められた際、私は「史上最高値更新がテーマだったら、これから毎日のようにコメントしないといけなくなりますよ」と申し上げました。記者の方が不思議そうな顔をされていたのが印象に残っています。その後、新聞やTVで毎日のようにダウの史上最高値更新が報道されるようになりました。「ダウ史上最高値更新」と聞くと、日本にいる多くの方は「NYはバブルだ」とか「高値は近い」とかいうイメージを持たれているのではないかと思います。それは「不思議そうな顔をした記者の方」が書かれた記事を読まれているからかも知れません。 中長期的視点で投資を行う私にとっては、2006年の上昇など、まだ序章に過ぎません。詳しい理由は1月20日(土)の楽天証券新春講演会でご紹介したいと思います。しかし一つの基準としていつもご紹介しているFEDモデル(一株利益を10年債利回りで除したもの)によると、S&P500指数の適正水準は2007年予想ベースで2070近辺となっています。これは現在よりも47%高い水準です。米国では特に2003年以降、様々な理由があってこのような適正水準からの乖離ができてしまったのです。しかしこの先数年は、少なくともその乖離は解消されるような動きになる可能性が高いと思います。 格好の買い場であった2006年が終わった今、昨年のように手放しで「強気」という訳にはいかないかもしれません。しかし適正水準に戻るだけで47%の上昇が見込める米国株、「良いビジネスを安く買う」事でさらにリターンを伸ばす事ができる、魅力的な投資対象であると考えています。

2007.01.05

-

良いビジネスが安くなる時(6):住宅バブル崩壊?

「2006年アメリカで最も多かったビジネス記事は?」昨日AP通信がこんな統計を発表しました。1位を飾ったのは「住宅バブル崩壊」、2位にエンロン裁判の行方、3位にストック・オプション不正支給問題(前回号参照)と続きました。 私自身、ニューヨークの不動産にはある程度投資していた事もあり、毎日のように不動産ブローカーから電話がかかるようになった2005年初から、不動産市場が危険な水域に達している事は分かりました。当コラムの 第124回 「終わり」が始まった住宅ブーム(2005年4月11日)でも解説させていただいた通り、当時がアメリカの不動産市場のほぼピークであったと思います。 ただマスコミが本格的に「住宅バブル崩壊」を叫ぶようになったのはAP通信の統計にもある通り今年に入ってからの事です。今年はアメリカの金融専門TV局CNBCでも住宅バブル崩壊に関するコーナーが特別に設けられ、毎日のように住宅市況に関する報道がなされました。新聞でも、TVでも、ラジオでも毎日のように住宅バブル崩壊のニュースが流れている時、人々は住宅建設株を買う気になるでしょうか?という事で私が運用しているファンドでは今年は住宅建設株を仕込む事に力を入れました。 「良いビジネスか?」 恐らく多くの人が現在の住宅建設会社のビジネスを誤解しているのではないかと思います。確かに一昔前は建売が中心で、在庫を抱え、売れ残ったらそのままバブル崩壊のあおりを受けるというビジネスでした。しかし今は顧客がコンピューター・グラフィックで完成後の画像を確認し、注文を受け付けるという販売方法が主流です。すぐに住みたい人のために必要最少限の在庫は持っていますが、住宅建設会社の貸借対照表に載っている在庫は殆どは、もう売れているが、引き渡しが終わっていないという仕掛在庫です。マスコミが「在庫増加」と騒いでいるのも、実は殆どがこの在庫なのです。現在の住宅建設ビジネスは在庫を持たないスタイルに変化しており、その証拠に、最近は多くの住宅建設会社で株主資本利益率(ROE)20~30%という高い値を示すようになりました。米国の住宅市場は上下はあるものの、長期的には7%ペースで拡大しており、十分に良いビジネスと呼べると思います。 「何故安くなっていたか?」 1. マスコミの影響 住宅建設株が安くなっていた第一の理由はやはりマスコミの影響だと思います。やはりあれだけニュースで毎日のように流されると、普通の人は住宅建設株は怖いと思うでしょう。その結果、保有していた人は売りたくなったでしょうし、バブルが崩壊するんだったら空売りしてやろうという人もいた事でしょう。売りが買い需要を上回る結果、株価は我々が適正と考える水準を大幅に下回る水準での取引となっていたのです。 2. 循環性の高い業界 アメリカの住宅市場は5年に一回不況を迎えます。90年、95年、2000年、そして今回は一年遅れて2006年でした。このような循環性が確認できていても、実際に不況が訪れると、市場というのは本当にそれを脱出できるのか不安になるものです。当コラムで度々ご紹介している半導体業界も循環性は高いですが、住宅はさらに循環性が高いため、逆に言うともともと株価が大幅に割安になりやすい業界と言えます。 今年の夏、純資産倍率(PBR)が1倍を下回る住宅建設株が続出しました。市場は総悲観状態になり、解散価値を下回る水準での取引となっていた訳です。住宅建設株の歴史的平均PBRは1.7-1.8ですので、数年待って平均値に戻るだけで70%以上の上昇率が期待できた事になります。 民間の調査会社の予想によると2007年、アメリカの住宅価格は平均で3.6%下落するとの事です。「住宅バブル崩壊」が2006年、アメリカのトップ・ビジネスニュースの堂々1位に輝いた割には可愛い下落率だと思いませんか?

2006.12.20

-

良いビジネスが安くなる時(5):会計スキャンダル

2005年6月4日、私はスピーカーの一人として楽天証券6周年セミナーで講演させていただきました。講演で取り上げた注目銘柄は3つ。そのうちの2銘柄は半導体のフリースケール(FSL)と製薬会社のメルク(MRK)で、既に当コラムで投資判断のプロセスをご紹介した通りです。今回はもう一つの注目銘柄であった、保険会社のAIG(AIG)について書かせいただきたいと思います。 AIGはアメリカ最大の保険会社です。2005年2月、不正会計によって株主資本が27億ドル減少する事になり、70ドル台前半であった株価は4月までに50ドルまで下落しました。アメリカの投資家は2002年の不正会計問題で多大の損失を被ったという苦い経験があります。機関投資家にしろ個人投資家にしろ、多くの投資家が、「不正会計問題が疑われた銘柄は自動的に売却する」というルールを決めていた事でしょう。 しかし会計修正の詳細を見てみると、同時にヘッジ会計の修正で株主資本が24億ドル上ブレする事によって、実質的な株主資本の減少は殆どない事になっていたのです。さらにAIGの四半期利益は当時25-29億ドル(現在は30-40億ドル)であり、3ヶ月も待てば元に戻る状況でした。いくら不正会計が不安といえ、30%を超える株価下落は明らかに行き過ぎであった訳です。 講演させていただいた6月に55ドルだったAIGの株価は、その年末までにほぼ70ドル台を回復しました。 エンロン、ワールドコムの粉飾決算に端を発する2002年のアメリカの株式市場を覚えている人は、不正会計に対して強いアレルギーを持っている事でしょう。しかし不正会計=自動売却というのは明らかに行き過ぎです。行き過ぎている市場には必ずチャンスがあるものです。 例えば、今年問題になっているオプション不正支給問題というのがあります。過去、企業幹部が株価が安かった時に自分達に有利な条件でオプションの支給を受けた事にしていたという問題です。現在、この件で120社以上が当局の調査を受けており、多くのケースで株価が下落しています。しかし本来、これは株価を下げるべき問題でしょうか? 第一に、これは株主と企業幹部の利益配分の問題であり、ビジネスの根幹に関わる問題ではありません。第二に、この問題による株主の不利益の殆どの部分は過去の株主が負担済みで、現在及び将来の株主にはあまり不利益はありません。むしろ今後訴訟などを通じて企業幹部から賠償金が戻ってくれば利益になる可能性さえあります。弁護士費用や会計修正にコストはかかりますが、これらは全て一時的なものです。全てという訳にはいかないかもしれませんが、オプション不正支給問題によって現在割安になっていると考えられる株があれば、投資のチャンスと言えるでしょう。 現在私が運用しているファンドでも、過去の不正会計により財務諸表の提出が遅れ、株価が50%ほど割安になっている銘柄に投資しています。財務諸表の提出には今後1年近くかかる見通しですが、1年待つ事で「良いビジネスを安く買」えるのであれば、これは十分投資に値すると思います。 世の中「良いビジネスが安く」なっているのにはそれなりの理由があるものす。しかし分析によって行き過ぎが判断できるのであれば、不正会計は「良いビジネスを安く買う」格好のチャンスとなるものです。

2006.12.01

-

良いビジネスが安くなる時(4):グーグル

今日、グーグル(GOOG)が上場来初めて500ドルを突破、この2年余りでグーグル株は6倍になりました。グーグル株は典型的な「良いビジネスが安く」なっていた例であり、2004年の上場前から当コラムでも何度か取り上げてきました。昨年も日本での講演やTV出演時等で度々私の注目銘柄としてご紹介してきましたので覚えていただいている方も多いのではないかと思います。 グーグルが良いビジネスである事についてはあまり異論はないと思います。第158回 「良いビジネス」の例(2006年4月6日)でご紹介した通り、インターネットという業界自体が成長途上にある上、その業界の中でもかなり優位な立場にあります。従って「安い」という条件さえクリアできれば格好の投資対象であった訳です。そしてその通り、グーグル株には上場直後から願ってもないチャンスが提供されました。 1.マスコミの影響 一般に考えられている以上にマスコミが株価形成に与える影響は大きいものです。マスコミを通じて、この会社はいい、この商品はいい、良いビジネスだ、等と伝えられれば伝えられるほど、株価というのは適正価値から放れて高いところに行ってしまいます。逆に、この会社に魅力はない、成長性に乏しい、競争が厳しい、等と報道されればされるほど、株価というのは適正価値を下回って割安になりがちです。グーグルの場合は正に後者のケースでした。上場前、毎日のようにグーグルを巡るニュースがマスコミを通じて報道されましたが、その大半がネガティブな内容でした。マスコミがこのような報道をしてくれる時こそ「安く買う」チャンスなのです。 余談ですが、アメリカの経済番組では今も毎日のように住宅バブル崩壊を懸念する報道がなされています。このような報道は、現在、我々が住宅関連株を「安く買う」格好の機会を与えてくれていると考えています。 2.新規株式公開(IPO) 新規株式公開は場合によっては「良いビジネスを安く買う」チャンスとなります。株式が新規に公開される場合は、過去の業績データや情報に乏しいケースが多く、それだけ投資家が感じる不透明感は大きくなります。しかも新規公開のタイミングが、例えば多くの投資家が夏休みを取っている8月などに当たると需給バランスが崩れ、公開価格が安く決まる可能性が高くなります。このような理由から通常、8月に大型のIPOが実施される事はないのですが、グーグルの場合は8月にIPOが強行されました。 繰り返し申し上げてきた事ですが、私はグーグルの公開価格は150ドル前後で決まると考えていました。しかし上記のような条件が重なった結果、何と85ドルという価格で公開価格が決まってしまった訳です。 マスコミで良くない報道がなされたり、業態のよく分からない企業が上場するような場合、一般に投資家というのは及び腰になるものです。しかしそのような条件が重なりとんでもない割安な株価が付く事は、市場では珍しい事ではありません。ならばそのような傾向を逆手に取れば「良いビジネスを安く買」えるという事になります。グーグルはその分かりやすい、典型的なケースの一つだったと思います。

2006.11.22

-

良いビジネスが安くなる時(3)

前回、サイプレス・セミコンダクター社(CY)の買い、サンパワー社(SPWR)の売りを組み合わせた親子会社間の裁定取引の例をご紹介しました。それでは何故、サイプレス・セミコンダクター社のサンパワー株分を除いた半導体事業は安くなっていたのでしょうか。 1.成長期待を生みやすい子会社 ここ3年ほどのエネルギー価格の高騰により、様々な代替エネルギー産業が脚光を浴びるようになりました。いわゆるインターネットブームの時には会社名に「ドットコム」と付いている会社に、チャイナブームの時には会社名に「チャイナ」と付いている会社に高い株価が付きました。代替エネルギー・ブームの中、会社名に「サンパワー」(太陽電池)と付いている会社に高い評価が付かない筈がありません。案の定、サンパワー社はつい最近まで80倍を超えるPER(株価収益率)で取引されていました。サイプレス社が保有するサンパワー社株が過剰評価されている可能性が高かった訳です。 2.循環性の高い業界 循環性の高い半導体業界、というのは先月ご紹介したフリースケール社と同じです。将来得られるキャッシュフローが同じでも、循環性の高い業界の方が株式を安く買う機会に恵まれる可能性が高くなります。通常「良いビジネスを安く買う」には何かを諦めなければなりません。しかし中長期的に投資している限り、「循環性」は取るに値するリスクです。その循環が一巡するのを待つ事ができれば、他の条件が同じで循環性が低い株式よりも良いパフォーマンスが生まれるはずです。 3.投資家への情報不足 今年春現在、サンパワー社に投資していたどれだけの人が、サンパワー社株は8割近くがサイプレス社に保有されており、今年8月以降徐々に放出される(すなわち徐々に「ねじれ」が解消される)予定であった事を認識していたでしょうか。このような情報は証券取引委員会に提出される資料には明記されていますが、当時小型株であったサンパワー社のこのような情報を、親切に説明してくれるメディアはほとんどありませんでした。 こうしてサイプレス社の半導体事業は、もともと循環性が高い事から低い評価を受けやすい上に、成長期待を生みやすい子会社が過剰評価されていた事、そして恐らく多くの投資家が親子間の関係やその後の放出情報を認識していなかったであろう事などが重なって、13億ドルと考えられる適正価値に対して7億ドルでしか評価されないという状況となっていたのです。「良いビジネスが安く」なっていて、その安くなっている理由も明快だったので投資に踏み切ったという訳です。 このような親子会社間のねじれは「良いビジネスが安くなる」機会の一つです。しかし、資本裁定取引は本来、それほど簡単なものではありません。理由としては1.投資が実を結ぶ前に買っている株が下落、空売りしている株が上昇して追証発生となるリスクがある 2. 安く買ったものの、それが適正価値に戻らない状態が非常に長期間続く 3. 税金、法律、コーポレート・ガバナンス等の問題で、机上の計算通りとならない、などが挙げられます。単に「ねじれている」というだけでなく、「良いビジネスが安く」なっているか、それは何故か、を事前によく分析する事が必要です。

2006.11.13

-

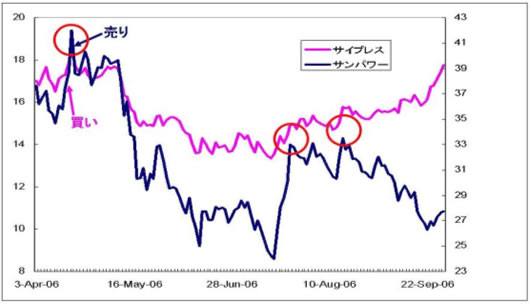

ケーススタディ:親子会社間の裁定取引

私が運用しているファンドで最近行った裁定取引のケースをご紹介したいと思います。サイプレス・セミコンダクター社(CY)の買い、サンパワー社(SPWR)の売りを組み合わせた取引です。 簡単に両社の業務内容をご紹介します。 サイプレス・セミコンダクター社はその名の通り半導体の会社です。ご存知の通り、半導体というのはコンピューターはもちろん、自動車、炊飯器、冷蔵庫にいたるまで様々な用途に用いられています。しかし近年、半導体はかなり特殊なものでない限り、市場に価格を決められてしまう(Commodity=コモディティと呼ばれます)という運命にあります。ならば、「かなり特殊な半導体」を製造、販売しようと参入する事になったのが太陽電池事業であるサンパワーです。 エネルギー価格の高騰も手伝ってサイプレス社の目論見は功を奏し、2005年11月にはサンパワー社の株式を新規公開できるまでになりました。サイプレス社が保有するサンパワー社株式は新規公開時に一部売却されましたが、今年春時点でもサンパワー社の発行済み株式数のうち76%を保有する大株主でした。 しかしここでやや不思議な現象が起こっていました。今年の春時点でサイプレス社の時価総額が22億ドルであったのに対し、サンパワー社の時価総額は19億ドルもありました。サイプレス社はサンパワー社の76%、即ち19億ドル X 76% = 約15億ドルの株式を保有しています。従ってサイプレス社からサンパワー社株の価値を差し引けば7億ドルしか残らないという計算になります。サイプレス社の半導体事業は本当に7億ドルの価値しかないものでしょうか? 分析の結果、サイプレス社の半導体事業には少なくとも13億ドルの価値があるとの結論に達しました。そこでサイプレス社株を購入する一方、サイプレス社が保有する分のサンパワー社株式を空売りするというポジションを造成、そしてこのポジションは7月と8月にさらに増やしていきました(ポジションを造成したタイミングは下チャート中、赤丸の箇所です)。 9月に入ってサイプレス社の経営陣が、「持ち株であるサンパワー社株式が市場に正当に評価されていないので対策を検討する」と発表、これと同時にサイプレス社株が上昇し、サンパワー社株が下落する事になりました。この結果、サイプレス社の半導体事業が、目標としていた13億ドルの時価総額に達したため、私のファンドでは9月末に利食いを実行する事ができました。 このような資本裁定取引は「良いビジネスを安く」買える魅力的な機会の一つです(同様の資本裁定取引については 第67回 ヘッジファンドの運用手法(2003年11月24日) もご参照いただければと思います)。 それでは今回のサイプレス社・サンパワー社の場合、何故「良いビジネスが安く」なっていたのでしょうか?次回答え合わせをしたいと思います。

2006.10.31

-

良いビジネスが安くなる時(2)

先週挙げたフリースケール・セミコンダクター社(FSL)のケースは「良いビジネス」が「安く」なるいくつかの条件を兼ね備えていました。 1.スピンオフ フリースケール社は携帯端末会社のモトローラ(MOT)からスピンオフ(分離・独立)してできた会社です。何故安くなるか、簡単に申し上げると以下の通りです。歴史的に合併というのはあまり上手くいかない事が知られています。例えば時価総額で言うと、合併から一定期間後、結局は1+1→1.5にしかならないケースが多々あります。それでは合併の逆をやればいいんじゃないか?1.5→1+1になるのではないか?と考えられると思います。合併の逆とはスピンオフに他なりません。即ち、スピンオフ直後の価値は両社合わせて1.5しかないが、時間と共にそれが合計2に近づいていく可能性が高い、というものです。スピンオフについてさらに詳しく知りたい方は第61回 スピンオフは買い(2003年10月7日)をご覧下さい。私が当時からフリースケール社に着目していた事がお分かりいただけると思います。 2.循環性の高い業界 ビジネスと言うのは多かれ少なかれ波があるものです。例えばアメリカの高級宝飾店は年間の利益の80%を11-12月で稼ぎ出すと言われています。パソコンの買い替えサイクルは3-5年と言われていますので、一度ブームが去れば、次のブームまで数年は待たないといけないでしょう。住宅に至ってはもっとそのサイクルが長いと考えるのが普通です。ビジネスにはこのような上下の波があって当然なのですが、市場はそれほど我慢強いものではありません。クリスマス商戦が不調だった高級宝飾店の株は、もう翌年のクリスマスは来ないかのごとく叩き売られますし、2000年問題以降バブルがはじけてハイテク関連株は軒並み安となりました。恐らく住宅建設株は今、まさにその状態にあるでしょう。波の小さい業界よりも大きい業界の方がリスクが高いのは当然です。しかし将来得られるであろうリターンの大きな部分は、リスクを取った事の代償である事を忘れてはなりません。 3.中型株(小型株) 一般論として、中型株よりも大型株、小型株よりも中型株の方が情報は多いものです。大型株は機関投資家も沢山保有していますし、証券会社のアナリストレポートも豊富です。実際にその会社の商品を見たり、手にしたりする機会も多いでしょう。また時価総額が大きいほど流動性にも富み、いつでも市場価格で株式を売買する事ができます。一般論として、投資家としては大型株投資の方が安心な訳です。モトローラ株は当時時価総額400億ドルの大型株でした。大型株を保有していた投資家が、スピンオフされた当時時価総額68億ドルの中型株、フリースケール社に興味があるでしょうか?フリースケール社が売られやすい状況にあった事は容易に想像いただけると思います。 4.マスコミの影響 新聞やテレビが株価形成に与える影響は少なくありません。いくら自信を持って投資していても、新聞やテレビで悪いニュースが流れるとその株は売りたくなるものです。フリースケール社の場合も、スピンオフ前に、NYタイムズ紙でビジネスに疑問を投げかける記事が掲載されました。株価が安くなるのは当然であった訳です。実際マスコミの影響によって投資チャンスが訪れる事は多々あります。これについてはまた別の機会にご紹介したいと思います。

2006.10.19

-

ケーススタディ:フリースケール社

私が運用しているファンドで保有してきたフリースケール・セミコンダクター社(FSL)の例を挙げたいと思います。2005年6月の楽天証券6周年記念セミナーでも注目銘柄としてご紹介しましたので覚えていただいている方もいらっしゃると思います。 フリースケール社はもともと携帯端末会社モトローラ(MOT)の半導体部門で、2004年にスピンオフ(分離独立)し、独立会社となりました。2000年に始まったハイテクバブル崩壊以来、半導体というのは市場の評価が非常に低い業界でした。モトローラとしてはこのような評価の低い事業を切り離し、コアの携帯端末事業に集中する事によって評価を高めようという狙いがあった訳です。しかし私は、本当に美味しい部分は、切り離された、このフリースケール社にあると考えていました。そして2004年末のスピンオフ直後よりファンドで保有してきました。 「良いビジネスか?」 確かにバブル崩壊のあおりを受けて半導体業界には逆風が吹いていましたが、そのおかげで業界再編も進み、特に通信半導体業界は徐々に寡占が進んでいきました。即ち、それまでかなりの設備投資や研究開発費を投じてきたがために業績は厳しい状況にありましたが、逆にそのような大規模の投資を行っている会社だけが生き残れる業界になりつつあったのです。また先進国の中では遅れていると言わざるを得ないアメリカの通信機器に、将来大きな需要が見込めるのは時間の問題でもありました。 「安いか?」 半導体というのは非常に循環性の高い業界です。会社によっては平気で四半期ごとに黒字になったり赤字になったりするものです。従って利益で見るよりも売上を均して見るのが適切と考え、株価売上倍率を重視しました。当時、フリースケールの株価売上倍率は1倍で、これは同業他社比50%ほど割安になっていました。しかし割安なものには理由があるのが世の常です。フリースケールの場合も安くなる理由がいくつかありました。 1.スピンオフ 2.循環性の高い業界 3.中型株(当時の時価総額68億ドル) 4.マスコミの影響 上記4項目はいずれも「良いビジネス」が「安く」なる、典型的な例です(理由はまた次回以降ご説明します)。株価が安いという時、まずは「良いビジネス」でない可能性を疑わなくてはなりません。しかし「良いビジネス」に疑いがなく、上記4項目のように「良いビジネス」が「安く」なる典型的な例に当てはまるならば、それは中長期的に良い投資対象となる筈です。 先月、フリースケール社は未公開企業への投資を専門とするプライベート・エクイティ・ファンドに一株40ドルで買収される事となりました。「良いビジネス」を「安く」買っておけば、いつかはこのように買収されたり、市場に見直されて株価が上昇する筈です。私が運用しているファンドではこのような動きがいつ起こってもおかしくない「良いビジネス」に常に集中投資するようにしています。

2006.10.12

-

良いビジネスが安くなる時(1)

「シンプルな株価評価モデル」において、「良いビジネス」とは分母の一番右、「成長率」の高い会社です。 株価=一株当りキャッシュフロー国債利回り+リスクプレミアム - 成長率しかしここで言う「成長率」の概念は、一般に考えられているものと少し違う事をご説明してきました。即ち、ここで言う「成長率」は半永久的に持続できる成長率、又は超長期の平均成長率を取っているのであり、例えば「この先3年間は30%成長」とかいうのとは全く違います。この先3年間の30%成長は短期的には魅力的に見えますが、超長期で均して見れば取るに足らない数字となるからです。 こう考えると、「シンプルな株価評価モデル」のうち、 1.一株当りキャッシュフロー(※) 2.国債利回りはすぐに手に入る数字です。(※厳密に言えば、ここでいう一株当りキャッシュフローは「正常化」した数字であり、例えば何らかの特殊要因により正常な状態を逸脱している数字ではなく、正常な状態においてそのビジネスが本来生み出す事ができる数字です)3.成長率は原則、一定であるはずです。理由はこれまでご説明してきた通りです。少々業績上方修正や下方修正が出ようとも、それが超長期の平均成長率を変える事はできない筈です。極端な話、いきなり今後そのビジネスが禁止される、等の変化がない限り、この成長率に影響を与える事は難しいでしょう。 即ち、「シンプルな株価評価モデル」の4つの変数のうち、日々変化しているのは国債利回りとリスクプレミアムのみ、という事になります。ただ国債利回りの日々の変化はそれほど大きくない事からすれば、日々の株価を動かしているのは、殆どがリスクプレミアムによる影響という事になります。 ここで2つのグラフをご覧頂きたいと思います。いずれもほぼ正規分布のグラフですが、センター試験の点数分布ではありません。左は日経平均株価の、右はダウの、ここ一年間の一日ごとの変化率の分布を示したグラフです。ある程度長期間でデータが十分にあれば、どの市場を取ってもこのような形になるはずです。 ここで申し上げたいのは、ビジネスの価値が一日で1%も2%も変わるのはそもそもおかしい、変わっているのはリスクプレミアム、投資家の心理だという事です。世の中、良い物は高く、安い物は悪いのが普通です。しかし上記グラフを見ると、投資家の心理によって良い物が安く売られるケースが多々出てくる事がご想像いただけると思います。今一度、第166回 リスク・プレミアムと株価変動率(2) (2006年6月12日)号をご覧下さい。当時、当コラム通りに米国株式(S&P500指数)に投資していれば、この3ヶ月強で8%のリターンが得られた筈です。 そこで次回以降は、これを個別銘柄で実践していく戦略を、実際のケースを挙げてご紹介していきたいと思います。

2006.10.02

-

「良いビジネス」と成長率(3)

これまで2回にわたって、「良いビジネスを見分けるには、予想できる成長率はそれほど高くなくて良い代わりに、その成長率を如何に長く持続できるかが重要」という事を申し上げてきました。何故私がこの点について強調するかというと、短期的に高い成長率を上げられる会社と、長期的に安定した成長率を上げられる会社を比べた場合、長期平均の成長率は結局後者の方が高い場合が殆どであり、従って株式が高い評価を受ける事になるからです。 過去10年間、米国企業の税引き後利益は年率平均8.6%づつ増加してきました。過去20年間では年率平均9.9%、過去30年では年率平均8.3%です。この統計からすれば、米国企業全体の長期利益成長率は7-10%と見積もっても非合理的ではないでしょう。 ただ個別企業を見た場合、話は少し違います。会社というのは程度の差はあれ、創業期、成長期、成熟期、衰退期というパターンを辿るものです。創業期、成長期を経て成熟期に入った時、米国企業全体の平均である7-10%以上の成長率を半永久的に続けていける会社はごく一部と見ておいた方が良いでしょう。ここで「良いビジネス」にとって重要なのは、1.成熟期にどれだけの成長率が期待できるビジネスか、2.衰退期が訪れる可能性とその時期、の2点です。 大抵の会社は成長率が全体平均を下回るか、又は衰退期が訪れることになります。理由としては他社との競争にさらされる、消費者のニーズに合わなくなる、市場が飽和状態となる、法律や規制が変更される、など様々なパターンが考えられます。逆に「良いビジネス」となるには、競争にさらされない、又は強い競争力を持つ、消費者のニーズに合った商品・サービスをずっと供給できる、市場規模が大きい、又は市場自体が成長していく、法律・規制変更の可能性が低い、などあらゆる条件をクリアしていく必要があります。 こう考えてみると、個別企業が米国企業全体の平均である7-10%でも半永久的に続けられるのであれば、それは立派な「良いビジネス」であると言えるでしょう。「予想できる成長率はそれほど高くなくて良い」と申し上げたのは、逆に言えば7-10%でも既に高く、それを半永久的に続けられるようなビジネスはそれほど存在するものではないからです。繰り返し申し上げますが、この先数年間連続で20%以上の成長率を期待、又は前提にするような投資にはくれぐれも気を付けていただきたいと思います。

2006.09.18

-

「良いビジネス」と成長率(2)

良いビジネスを見分けるにあたっては、予想できる成長率はそれほど高くなくて良い代わりに、その成長率を如何に長く持続できるかが重要です。前号最後の部分でお示しした例を考えてみましょう。 会社A:2年連続で50%増益を達成し、その後2年連続で30%減益会社B:4年連続で5%増益を達成会社A1年目2年目3年目4年目一株利益150225158110PER25151010株価3750337515751103まず会社Aから見てみます。現在一株利益100円として、50%増益なのですから1年目は150円になります。2,3,4年目の一株利益の推移は上表の通りです。次にPER(株価収益率)ですが、50%の増益が予想されるような会社の株式には高いPER、例えば25倍が付くでしょう。しかし3年目から減益になる兆候は2年目には出てくるでしょうから、PERは次第に低下します。減益が続く3、4年目はさらにPERが低下する事になるでしょう。会社B1年目2年目3年目4年目一株利益105110116122PER15151515株価1575165417361823一方会社Bは簡単です。増益率が一定ですからPERにそれほど変化はなく、従って株価も上表のような推移を辿る事が予想されます。 ここで投資家の収支勘定を計算してみましょう。会社Aは当初成長期待が高かったために、3750円で株式を購入する事になってしまいました。2年目、実際に50%の増益を達成したものの、増益率の持続可能性が疑われた結果、株価は反対に下落、4年目には株価は1103円にまで下落しました。結局この投資により70%もの損失を被った事になります。一方会社Bは1575円が1823円になったのですから16%近くの利益となります。 会社Aへの投資は何がいけなかったのでしょうか?確かに50%の増益率というのは魅力的に見えます。しかし前号でお示しした通り、このような高い成長率を長期間持続できる会社はありません。いつかは成長率が鈍ったり減益になったりするのが普通です。会社Aの場合、それがたまたま3年目に来たというだけで、一般の上場会社と比べて何も特別なケースではありません。 私に言わせれば、会社Aは「悪いビジネス」です。当初2年間の増益率が高い事は魅力でも何でもなく、むしろ2年間しか増益を持続できない事の方が問題です。それを高い株価で買ってしまったのですから利益を上げられる可能性はそもそも低かったのです。会社A株で大きな損失を被ってしまった原因は「悪いビジネスを高く買ってしまった事」に他なりません。そして厄介なのは、株式市場には案外、会社A型の株式が沢山上場している事です。

2006.09.05

-

「良いビジネス」と成長率(1)

これまで「成長の罠」「REITが成長株?」「ダウの犬」と3回にわたって「成長」のイメージから来る誤解を例示してきました。これまででお分かりいただける事は、1.一般に言われる「成長株」がその後中長期的に高いパフォーマンスを生むのではない、2.会社名やセクターから来るイメージで「成長」を連想してはならない、3.高配当銘柄のパフォーマンスは意外と良い、という事です。しかし本来、株式投資において「成長」というのは非常に重要な要素です。それでは本当に重要な「成長」とは一体何なのでしょうか? 今一度、「シンプルな株価評価モデル」を思い出して下さい。株価=一株当りキャッシュフロー国債利回り+リスクプレミアム - 成長率この式には時間の概念が入っていません。モデルをシンプルにするためにわざと入れていないのですが、この結果、このモデルは永久成長を前提としたモデルとなっているのです。 株式市場にはこの先数年間、数十パーセントの利益成長が予想される会社が沢山上場しています。しかし通常、会社には創業期、成長期、成熟期、衰退期等のサイクルがあります。数十パーセントの利益成長が予想される会社は、成長期にあるという事でしょう。しかしどんなビジネスでも、数十パーセントの利益成長が永久に続く事は有り得ません。今は高い成長率を生んでいてもいつかは成熟期に入り、また殆どの会社には衰退期が訪れます。 ここにモーニングスター社が調べた興味深い統計があります。下表は1995年以降、20%以上の売上成長を連続で示してきた会社数の推移を示しています。 経過年数0123456789会社数1908540281142723717642対象となった1920社のうち、5年連続で20%以上の売上成長を示したのはたったの37社、9年後には2社しか残りませんでした。10年でさえ20%以上の成長を持続させるのは無理なわけですから、永久成長率を考えた場合、20%はおろか、15%や10%でさえ期待しない方が安全でしょう。理由はいくつかあります。第一に、年数が経過すればするほど規模が大きくなり、高い成長率を維持する事が難しくなるからです。現在売上100億ドルの会社が今後5年間連続で20%以上の成長を示す事はまず無理でしょう。第二に、何年も高い成長率を維持できるような美味しいビジネスであれば、いずれ他社が参入してきて競争にさらされる結果、自ずと成長率が鈍化するからです。 それでは本当に重要な「成長」とは何か?結論から申し上げれば、予想できる成長率はそれほど高くなくて良い代わりに、その成長率を如何に長く持続できるかが重要だという事です。例えば2年連続で50%増益を達成し、その後2年連続で30%減益となる会社Aと、4年連続で5%増益を達成する会社Bであれば、結局4年後の利益は会社Bの方が高くなります(会社A:1.5X1.5X0.7X0.7=1.1025に対し、会社B:1.05X1.05X1.05X1.05=1.2155)。ここで会社Aと会社Bを比べた場合、明らかに会社Bの方が「良いビジネス」と言えます。(次回に続く)

2006.08.24

-

ダウの犬 (Dogs of the Dow)

日本で犬は可愛いペットのイメージが強いと思いますが、アメリカでDog というと、あまり良い言葉ではありません。特に投資の世界においては、エサを食う物=金を食う物の比喩に使われる事が多く、今回ご紹介するDogs of the DowのDogもその意味で使われています。具体的には配当利回りが高い銘柄を指し、配当利回りが高いというのは株価が安くなっている=パフォーマンスの良くない株、と受け止められ、Dogと呼ばれてしまう訳です。 ところがその「ダウの犬」に投資していると、長期的にダウを上回るパフォーマンスが得られるという傾向が見られる事で、「ダウの犬」投資法には根強い人気があります。方法は簡単です。ダウ採用30銘柄の中で配当利回りの高い10銘柄をピックアップし、その銘柄に投資するというだけです。総リターンを比べるために配当を再投資する事を前提とします。すると過去30年間、ダウ30種平均の年率平均リターンが12%であったのに対し、「ダウの犬」投資法では18%のリターンが得られたという結果が出ています。これだけ差が出てくると統計的にも偶然では説明できなくなります。それでは何故こんなにシンプルな「ダウの犬」投資法が上手くいったのでしょうか? 第一の理由は「良いビジネス」に投資している可能性が高いからです。ダウ30種に採用されるのはアメリカのみならず、世界的に見ても疑いのない超優良企業です。いずれも超大型株で時価総額が大きいという事は、それだけ独自の強みや競争力を持っており、かつその状態が比較的長期間続くと市場が評価しているという事です。 第二の理由は、にも拘わらず「安い」からです。配当利回りは一株配当÷株価で算出されますが、配当利回りが高いという事は分母である株価が安いという事でもあります。配当というのは通常、頻繁に増減させるべきものではなく、従って高い配当は経営陣の中長期な業績及び財務内容に対する自信の表れと言えます。キャッシュフローが厳しい会社、財務体質が悪い会社、中長期的なビジネスに自信のない会社が高い配当を出す事はできません。 すなわち、「ダウの犬」投資法は「良いビジネスを安く買う」方針を実行してきたからこそ、このような良好なパフォーマンスを得る事ができた訳です。 「ダウの犬」投資法は90年代後半のバブル期にダウのパフォーマンスを下回る事がありましたが、その後は再びその有効性が発揮されてきています。 例えば昨年末、配当利回りが10.3%とダウの中で一番高かったGMは年初来57%上昇しています。GMの場合、そもそもその配当が維持できるかどうかの方が問題であった訳で、実際今年になって配当は50%カットされる事になりました。しかしそれでも十分に高配当で、「ダウの犬」であった事には変わりありません。 2005年6月の楽天証券の6周年記念セミナーにお越しいただいた方は、私が注目銘柄としてメルク(MRK)をご紹介したのを覚えていただいていると思います。当時、メルクは30ドル近辺でしたが2005年の年末になってもほぼ同じ水準だった結果、配当利回りが4.8%となり、「ダウの犬」4位にランキングされました。そのメルクは今年、年初来30%上昇し、現在41ドル強で取引されています。 「ダウの犬」投資法は「良いビジネスを安く買う」一つの方法に過ぎませんし、実際これよりも優れた「良いビジネスを安く買う」方法はあります。しかしこんなに単純な方法を実行するだけでも好パフォーマンスを生む事ができるというのは特筆に値すると思います。

2006.08.16

-

REITが成長株

「成長」のイメージからくる誤解の例として、今回は日本のケースを挙げてみたいと思います。今回挙げるのはいわゆる成長株の正反対の関係にある高配当株の代表、不動産投資信託(REIT)です。 2001年9月、日本で初めて不動産投資信託(REIT)が上場しました。当時、私はラジオNIKKEIのニューヨークスタジオから放送される番組に出演させていただいていましたが、とにかくこのREITは買いだ、という事を強調していました。 一番大きな理由は配当利回り(予想ベース)が高かった事です。当時日本国債の利回りが1.3%前後であったにも拘わらず、このREITの配当利回りは5-5.5%もありました。アメリカでもREITは質によって国債との利回り差は様々ですが、当時上場のような質のREITで国債利回りとの差が4%もあるというのは異常でした。 安い(配当利回りが高い)ものには理由があるのが世の常です。当時は「2003年問題」というのが話題になっており、2003年に商業不動産価格が値崩れを起こす事態が懸念されていた時期でした。実際、外資系大手証券会社が「配当利回りは6%が妥当」などとするレポートを出していたのを覚えています。しかしこういった状況は当コラムで繰り返し挙げている「リスクプレミアムが高い」状況に他なりません。皆が心配と思っている事が既に株価に織り込まれている限り、それは「安く買う」チャンスなのです。 株価評価に大切なのは、キャッシュフローです。いくら2003年問題で市場の不動産価格が下落しようとも、キャッシュフローがある限りは、それをもって適正価格が算出されるべきなのです。REITの保有する不動産の市場価格ばかりに目が行って、REITから生まれる高い利回りのキャッシュフローを適正に評価していないのは単なる計算間違いです。実際、2001年9月のREIT上場時は市場で「計算間違い」が起こっていると考えていました。 ただこの「計算間違い」が修正されるにはしばらく時間がかかりました。上場価格でもかなり安いと判断していましたが、そのREITは上場後半年近くで20%以上下落しました。しかし「計算間違い」はその後徐々に修正されていきました。そして上場からほぼ5年経った今、そのREITは上場時に比べ1.85倍の水準で取引されています。1.85倍というと複利計算で年率13%の上昇率です。しかしこの他に配当を得られていますから、配当の再投資を前提に計算しなおすと年率18%のリターンとなります。この5年間、日経平均株価は年率平均(複利計算)で9%しか上昇していませんから、REITは投資家に日経平均株価の2倍のリターンをもたらした事になります。 最近になってREITの利回りは3%強にまで低下してきました。日本国債の利回りが1.8%で利回り差は1.5%ですから、米国の同等のREITと比べてもようやく適正水準に修正されたと見る事ができるでしょう。しかし5年前、いわゆる成長株とは正反対のREITから指数の2倍のリターンが生まれるなど、どれだけの人が予想できたでしょうか?株価というのは短期的には市場の期待や不安、イメージ等によって上下に振れるものですが、中長期的にはこのように適正水準に修正されていくのが普通です。日本のREITは一つの典型的な例であったと思います。

2006.08.10

-

成長の罠

株式はよく「成長株」「割安株」などという分類がなされます。一般に「成長株」というのは利益成長率が高い半面、株価収益率(PER)が割高な株、「割安株」というのは株価収益率(PER)が割安であるものの、高い利益成長を期待できない株を指す事が多いようです。但しここで気を付けなければならないのは、成長というのは利益成長の予想、又は期待を指すのであって、その後の株価上昇率の高低を指すものではない、という事です。 7月の楽天証券講演会でもご紹介しましたが、米ペンシルベニア大ビジネススクールのシーゲル教授が興味深い例を挙げています。 「貴方は今1950年にいます。IBMとエクソン・モービル(当時はスタンダード石油という会社名)、どちらの株を買いますか?」 コンピューターやハイテク技術が殆ど存在していなかった1950年、IBMは成長株の代表であったでしょう。一方で石油会社は1950年でも既にオールド・エコノミーの代表でした。会社名からくるイメージだけでなく実際その後の55年間、利益成長率はIBMが10.75%に対してエクソン・モービルが7.75%と上回っています。どちらが成長株かというと、間違いなくIBMが成長株と言える状況でした。 しかしその後の55年間の株価の上昇率はどうだったでしょうか?IBMが年平均13.09%の上昇率となる中、エクソン・モービルは年平均14.46%の上昇率を記録しました(配当の再投資を前提)。前号でお示しした通り、たかが1.37%の違いですが、1950年にそれぞれ投資していた10万円は55年後に8149万円もの違いとなって表れてきます。何故、ピカピカの成長株であるIBMがオールドエコノミー株であるエクソン・モービルに負けてしまったのでしょうか? それはIBMの株価が常に割高であったからです。その55年間、IBMの株価収益率(PER)の平均はエクソンモービルの2倍以上で取引されていました。エクソン・モービルから分配される配当で、割安なエクソン・モービルに再投資できる事によって複利効果が生まれ、それがどんどんパフォーマンスを上昇させてきたのです。ちょうど株式版「兎と亀物語」とも呼ぶ事ができるでしょう。 1999年11月、ダウ30種平均にマイクロソフトとインテルという2つのハイテク株が採用されました。当時、マイクロソフトやインテルの株価収益率(PER)は50-60倍で、いわゆる成長株と言われるものでした。それから今日まで、ダウは3%上昇しただけですが、マイクロソフトは41%下落、インテルは52%の下落となりました。最近、あれだけ破綻の危機が騒がれているGMでさえ同期間41%の下落ですから、いかにハイテク株=成長株というイメージから来る罠が怖いものかお分かりいただけると思います。 株式投資において成長率というのは重要な要素です。しかし一般に言われる成長株というのが、単にハイテク株であるとか、期待が大きい、といったイメージから来るようなものであれば非常に危険です。これらは単に、繰り返し申し上げている「期待が不安を上回っている」株に過ぎないのです。中長期的に優れたリターンを上げるには、イメージに基づく「成長」の概念を完全に取り払い、上記のような成長の罠にはまらないようにする事が大切です。

2006.07.31

-

株価収益率(PER)の使い方(3)

前号で、もし50年前に貴方が「低PER」と「高PER」にそれぞれ10万円投資していたら、複利効果を伴って現在いくらになっているか、という問題をお出ししました。まずその答え合わせをしたいと思います。低PER 年率平均上昇率: 16.22%10万円 × (1+0.1622)^50 = 18,367万円(^は「乗」、1.1622の50乗という意味)高PER 年率平均上昇率: 7.12%10万円 × (1+0.0712)^50 = 312万円年間たかが9%強の違いですが、50年間では1億8000万円もの差が出てしまう訳です。言うまでもなく、これは複利の力です。例えば年間の上昇率、16.22%分を毎年引き出してタンスに入れていたとしても、50年前の10万円は合計91万円にしかなっていません。しかし増えた分を引き出さずにそのままにしておくと複利効果が生まれます。もともと投資した10万円が増えるだけでなく、増えた分がまた増えるという現象がずっと続いていきます。即ちお金がお金を生むという好循環が生まれるのです。この好循環が生まれるようにするには、1.良い株を安く買う 2. 中長期的に投資し、複利効果を生ませる、の2点を守らなければなりません。「良い株を安く買う」が難しければ、単に「リスクプレミアムが成長率を上回っている=低PERの株を買う」を守るだけでも大きな差が出てくるのは上記の通り、歴史が証明しているところです。日本では長い間ゼロ金利時代が続いたので、投資においても複利効果に関しては見過ごされがちではないかと思います。もちろん金利がゼロの世界では複利効果は生まれません。しかしアメリカのように金利が5%で、長期的な株式投資の期待リターンが金利を大きく上回る世界では、長期的には大きな複利効果が表れてきます。さて今回までで、株式評価の代表的指標であるPER(株価収益率)の使い方を見てきました。PER(株価収益率)は株価評価の指標としては単純すぎますが、歴史的にはPERを利用する(低PER株を買う)だけでも指数を上回るリターンを得る事が証明されています。それではこの単純な PERでも役立つのは何故でしょうか?それは前号でも申し上げた通り、PERが低いという事は、少なくともリスクプレミアムが成長率を上回っているからです。言い換えれば不安が期待を上回っているからです。これは投資というのがお金を増やす手段である限り、非常に大切な事です。というのは、いくら良い会社の株でも、期待が先回りして「数年後にここまで上昇するであろう」という水準にまで既に上昇してしまっていたら、その株は数年間上昇する事はありません。ただPERではリスクプレミアムと成長率の相対的な関係しか分かりません。即ち低PERならリスクプレミアムが成長率を上回っている、という事実のみです。しかし、同じリスクプレミアムが成長率を上回っている状況でも、その成長率が低いよりも高い方が良いに決まっています。時間が経って市場のリスクプレミアム(不安)さえ後退すれば、高い成長率が期待できるからです。今回でPERは卒業し、次回以降はその辺の話に移りたいと思います。

2006.07.21

-

株価収益率(PER)の使い方(2)

前回「株価収益率(PER)の使い方(1)」の中で、「仮にリスクプレミアムと成長率が同じとする」という前提を置きました。しかし実は、株式投資においてはこのリスクプレミアムと成長率の関係が非常に重要なのです。「シンプルな株価評価モデル」を思い出してください。 株価=一株当りキャッシュフロー 国債利回り+リスクプレミアム - 成長率リスクプレミアムと成長率が同じであれば、分母は国債利回りだけになり、中長期的にはこれが益利回りと収束する傾向がある事は前号でお示しした通りです。 しかし、当コラムで繰り返し申し上げている通り、市場が織り込んでいるリスクプレミアムは高ければ高いほど、その後得られるリターンは高い筈です。即ち、リスクプレミアムと成長率は同じではなく、出来ればリスクプレミアムが成長率を上回っている状態が望ましい、という事になります。「リスクプレミアムが成長率を上回っている」とは簡単に言えば、不安が期待を上回っている、という事で、正に投資のチャンスなわけです。逆に期待が不安を上回っているような時は市場が投機的になっている可能性があり、かなり注意してかからなければなりません。 リスクプレミアムが成長率を上回ると、(リスクプレミアム-成長率)分だけ益利回りが国債利回りを上回り、株式投資に有利な状況が生まれます。現在、アメリカの株式市場は正にその状況です。ですので単にインデックス(指数)に投資するだけでも中長期的には優れたリターンを生むことができるでしょう。しかしもう一歩進んで、リスクプレミアムが成長率を大幅に上回っている銘柄に集中投資する事が出来れば、中長期的には国債利回りやインデックスを大幅に上回るリターンを生むことができるはずです。実際我々はこれまで、この方法でインデックスを上回るリターンを生み出してきましたし、今後もその可能性が高いと考えています。 歴史的には、単に、益利回りの高い銘柄に投資するだけでもインデックスを上回るリターンが生まれている事が分かります。下表は過去約50年間、インデックスの中で低PERの銘柄のみに投資した場合と高PERの銘柄のみに投資した場合のリターンを対比したものです(PER:株価収益率=益利回りの逆数、なので益利回りが高い=低PER 資料:ニューヨーク大学ビジネススクール)。 低PER高PER1950年代21.84%19.27%1960年代13.96%10.96%1970年代8.89%2.26%1980年代7.56%7.99%1990年代11.44%16.99%2000年代33.60%-14.73%50年平均16.22%7.12%16%と7%、たかが11%の違い、と思われるかもしれません。そこで、もし50年前に貴方が「低PER」と「高PER」にそれぞれ10万円投資していたら、複利効果を伴って現在いくらになっているか計算してみてください。答えは次号で合わせてみることにしましょう。

2006.07.11

-

株価収益率(PER)の使い方(1)

「シンプルな株価評価モデル」をご紹介する際、株価収益率だけというのはシンプル過ぎる、と申し上げました。シンプル過ぎるのは確かなのですが、実は「安く買う」を実行するという点においては、かなりいい線までいっていて、実用に向いていますので、今回はその考え方と利用法をご紹介したいと思います。再び「シンプルな株価評価モデル」を思い出していただきたいと思います。株価=一株当りキャッシュフロー 国債利回り+リスクプレミアム - 成長率仮にリスクプレミアムと成長率が同じ、そしてキャッシュフローを利益に置き換えたとします。するとこの式は、株価=一株利益国債利回りとなります。少し式を変形しますと、国債利回り= 一株利益株価となります。右辺は株価収益率(PER)の逆数である益利回りです。即ち、株式のリスクプレミアムと成長率が同じである限り、益利回りと国債利回りが同じになるように株価が決まる、との前提を立てる事ができます。一見、本当?って感じですが、株式市場というのは長期的にはこの前提にかなり近い動きをしている事が分かります。チャートは90年以降の S&P500指数の益利回りと10年国債利回りの推移を示したものですが、概ね同じような方向に動いている事、そして何年かに一度、同じ水準になるよう収束している事が分かります。即ち、国債と株式の割高、割安は何年かに一度、修正されるという事です。それなら国債に比べて株式が割安の時、国債利回りよりも益利回り(株価収益率の逆数)が高い時に株式を買う、という戦略が有効という事になります。そしてチャート上でも明らかな通り、ここ数年は近年稀に見る益利回りが国債利回りよりも高い、米国株式が割安の状況が続いています。(ちなみに回帰分析により、国債利回りが3.3%以下の場合はこの関係が当てはまらないとの研究結果がありますので、日本の場合は適用が難しいかもしれません。)

2006.06.26

-

リスク・プレミアムと株価変動率(3)

前回までで、株価変動率がリスクプレミアムの高低を測る有効な指標である事を説明させていただきました。「そんなに簡単にタイミングを見付ける方法があるのはおかしい」とか「皆がやり始めれば結局そのようなやり方も効かなくなる」と思われたかもしれません。しかしそうではない事を証明したいと思います。オプションの話が入るので少し難しいかもしれませんが、「良いビジネスを安く買う」の「安く買う」部分に非常に重要ですのでご理解いただきたいと思います。 この株価変動率というのは株式のオプション(保険)から算出されています。ここで株式オプションの算出に必要な変数を挙げてみます。 オプション価格=f(株価、行使価格、利子率、配当、変動率) この式のうち、行使価格は決めればいいだけですし、株価、利子率、配当は簡単に入手できる情報です。しかしそれだけでは分からない変数が2つ(オプション価格と変動率)残ってしまうので式が成り立ちません。変動率は過去の数字、例えば過去3カ月とか6カ月のうちにどれだけ動いたか(これをヒストリカル・ボラティリティーと呼びます)を入手する事は可能ですが、これではこの先の保険料であるオプション料の算出には役立ちません。 結局オプション料は市場に決めさせるしかありません。米国では株式オプションが市場で取引されており、保険会社のようにオプションを売る側と、ヘッジが必要な投資家をはじめとするオプションを買う側との需要と供給によってオプション価格が決まっています。相場の先行き不透明感が強いと、保険会社は保険(オプション)を安く売りたくない一方、投資家はそのリスクをヘッジするために少々高くても保険を買いたいでしょうから、オプション価格(保険料)は上昇します。相場が落ち着いてくれば、保険に対するニーズが衰え、オプション価格も低下します。 こうして市場で決められたオプション価格を上記の式に入れると、分からない変数は変動率のみになります。変数はこの変動率のみになるので、逆算すれば答えが出てきます。こうして出てきた答えが前回でもご紹介した株価変動率なのです。厳密にはこれは市場が予想している将来の予想変動率(インプライド・ボラティリティー)であり、前出の過去の数字であるヒストリカル・ボラティリティーとは異なるものです。 このように株価変動率はオプション価格から算出しているので、それ自体が市場価格を前提にしたものです。株価変動率が高いという事はそれだけ保険を売りたい人が少なく、株価変動リスクをヘッジしたい人が多い、という事です。このような状況の中で保険会社のように保険を売るリスクを覚悟できるかどうかが問題です。「株価変動率が高い時に投資していれば高いリターンが得られる」と申し上げましたが、そのような時に株式に投資するという事はそれなりのリスクを覚悟しているという事です。そして高いリターンが得られるのはそのようなリスクを覚悟した代償であるという事です。 一番良いのは、世の中のニュースは何も見ずに、株価変動率がある水準を越えたら株式に投資する、というやり方かもしれません。株価変動率が急上昇しているような時は、何か大きな事件が起こっている時で、人間、それを知ってしまうと株式投資に及び腰になってしまうからです。そこまでやらないにしても、株価変動率が急上昇するような大事件があった際には、少なくとも市場を冷静に見る姿勢は必要だという事です。人間に感情がある限り、事件等によって株価が急落したり、株価変動率が急上昇したりというのは今後も繰り返されていくでしょう。しかし「良いビジネス」に投資する限り、それは「安く買う」チャンスに他ならないのです。

2006.06.21

-

リスク・プレミアムと株価変動率(2)

先月から世界中の株式市場で株安が進んでいます。過剰流動性の反動という点では、97年のアジア危機や98年のロシア危機に似ており、ミニ「アジア・ロシア危機」とも呼べる状況となっています。さてここで下のチャートをご覧頂きたいと思います。このチャートはシカゴで取引されている株価変動率指数の推移を示したものです。97年に跳ね上がっているのがアジア危機、98年に跳ね上がっているのがロシア危機の時です。もう少し先を見てみますと、2001年同時多発テロの時、そして2002年不正会計問題で盛り上がった時に変動率指数が40を超えています。度々ご説明している通り、このような時に投資していれば、高いリターンが得られた事は言うまでもありません。 変動率指数はその後低下を続け、昨年は10割れをうかがう水準にまで低下しました。しかし最近の世界同時株安を受けて急上昇、現在最近では一番高水準の 20近くで取引されています。ここで2つの考え方ができると思います。一つの考え方は、ここ3年間で最も高い水準であり、市場のリスクプレミアムは既に十分高くなっている筈だからこの先高いリターンが得られる。もう一つの考え方は、歴史的に見れば40超というさらに高い水準があったので、そのような水準に達するまで投資は控えるべきだ、というものです。もちろん市場の事なので、結果がどうなるかは誰にも分かるものではありません。ただ結論から申し上げると、中長期的に見て、あまり消極的になるべきではないと考えています。またこれは私がかねてから申し上げてきた「2006年が米国株式の買い場である」との見方とも一致するものです。2003年より前、現在の変動率の水準20というのは下限に近い水準でした。それがその後はむしろ上限に近い水準となっています。これにはいくつかの理由が挙げられます。第一に企業改革法(サーベンス・オクスレー法)が2002年7月に成立し、その後米国企業株式に投資する事に伴うリスクはかなり低下したと言えます。第二に、企業の現金保有比率が時価総額に対して20%を超えてくるなど高水準に達しており、ビジネスのリスクが低下しています。第三に、2003年5月の配当税率引き下げにより配当性向が上昇し、その分株価の変動を和らげる効果を果たしています。第四に、97年アジア危機、98年ロシア危機当時、自己資本に対して何十倍ものレバレッジを効かせるヘッジファンドは沢山ありましたが、現在は平均1.5 倍と言われています。世界的株安が起こったとしても、それによって市場が受ける影響は当時とはかなり異なると見るべきでしょう。現在、市場の不透明要因となっているのはアメリカのインフレ動向であり、それによって連銀がどこまで利上げするか分からない、という事です。「シンプルな株価評価モデル」を思い出してください。金利もリスクプレミアムも分母にありますから、この2要因が相乗効果を伴って株価の下落要因となっている、という事です。さらに株価の下落はそれ自体が投資家を不安にさせる、リスクプレミアムの上昇要因となりますから、行き過ぎる傾向にある事を認識しておく必要があります。ただ繰り返し申し上げている通り、株式投資によるリターンの一部はリスクを取った代償によるものです。市場がビクビクしている状況とバブルに踊っている状況と、その後どちらが高いリターンを生むかを考えると、自ずから取るべき行動は見えてくると思います。

2006.06.12

-

リスク・プレミアムと株価変動率 (1)

株式投資というのは、結局長期的には国債をリスクプレミアム分だけ上回るリターンを生むものです。しかしこれには大前提があって、そもそも「投資家が相応のリスクプレミアムを求めているか」が重要で、投資家が相応のリスクプレミアムを求めていない、例えば2000年バブル時前後などに投資してしまうと低いリターン、又はマイナスになってしまう事も有り得えます。実際その頃に投資して痛い経験をされた方は沢山いらっしゃると思います。この事は前回お示ししたチャートでも明らかです。「投資家が相応のリスクプレミアムを求めているか」を測る指標の一つに株価変動率が挙げられます。これは第162回 リスク・プレミアム(1)(2006年5月3日)でもご紹介した通りです。そこで今度は少し違う、以下の問題を考えていただきたいと思います。貴方が1000万円持っていて、以下2つの選択肢のいずれかを選ばないといけないとします。 j. 明日、50%の確率で1250万円になるかもしれないが、残り50%の確率で950万円になる k. 明日、50%の確率で2200万円になるかもしれないが、残り50%の確率でゼロになる恐らく殆どの方がj. を選ぶでしょう。いずれも期待値は1100万円で同じですが、j.の場合、損失が出ても50万円ですむ一方、k. では1000万円全てを失ってしまいます。多くの方が、最悪のケースを考えた結果、j. を選択されると思います。この場合、k. を選択するのは投機家です。これを株式投資に当てはめて考えてみましょう。J株 この先2年間、50%の確率で25%上昇するが、残り50%の確率で5%下落するK株 この先2年間、50%の確率で120%上昇するが、残り50%の確率で100%下落するこの場合、殆どの方がJ株を選ぶのは、K株の方が変動が激しく、大きな損失を被る可能性が高いからです。もちろん予めこのような確率が分かるものではありませんが、上下変動の激しい株か、比較的値動きの安定している株か、というのはある程度分かります。例えば他の条件が一定であれば、借金が多い企業の方が、無借金の企業よりも株価の変動は激しいでしょう。利益率が低い企業の方が、利益率の高い企業よりも株価の変動は激しいでしょうし、ハイテク企業の方が食品企業よりも株価の変動は激しいでしょう。それではどのくらい変動が激しいか、というのを見るにはどのようにすれば良いのでしょうか。アメリカでは株式のオプションというものが取引されています。これは株式の保険と考えていただいて結構です。例えば貴方がある株を100万円で買ったとします。もしその株が90万円よりも下に下がったら、その差額を保障してもらえるというものです。ただ保険ですので、保険料を支払わなければなりません。この保険料がオプションの価格です。貴方が保険会社であるとして、現在100万円で取引されている株に対して、90万円の保険を売ってくださいと言われたとします。市場が安定している時なら、「では保険料として3万円お支払い下さい」と言えるかもしれませんが、市場が上下に激しく変動している時は不安なので、その分多くの保険料、例えば5万円支払ってもらわないと割に合わない、と考えるでしょう。この3万円や5万円の保険料を指数化して表したものが変動率指数(VIX)で、シカゴ・オプション市場で実際に取引されています。即ち、保険料(オプション価格)の高い時=投資家が不安な時=リスクプレミアムの高い時と見る事ができるのです。このように、市場のリスクプレミアムを測るには、変動率指数を見るのが有効な手段の一つです。

2006.06.02

-

リスク・プレミアム(3)

前号でご説明した通り、株式というのは、長期的には国債をリスクプレミアム分だけ上回るリターンを生むものです。しかしこれには大前提があって、そもそも「投資家が相応のリスクプレミアムを求めているか」という事が非常に重要なのです。 満期まで保有していれば元本も利払いも保証されている国債と違い、株式というのは満期も元本や配当の保証もない証券です。このようなリスクの高い証券に投資するのに、国債と同じリターンしか期待できないのであれば、投資する意味がありません。前号の例を思い出してください。 貴方が1000万円持っていて、以下の2つの選択肢を与えられたとします。 a. 明日、100%の確率で1100万円になって戻ってくる b. 明日、50%の確率で2200万円になるかもしれないが、残り50%の確率でゼロになる この問題で、b.を選ぶ人が殆どいない事からも明らかです。 しかし現実の株式市場では銘柄によって、また時期によって b. を選んでしまっている事が多々あるのです。ファイナンス理論では上記問題においてb.を選ぶ人の事を「投機的」と呼びます。ゼロになるかもしれない選択肢をわざわざ好んで選んでいるからです。実際の株式市場でも同じで、銘柄によって「投機的」になっている銘柄もありますし、場合によっては2000年バブル期のように、相場全体が「投機的」になってしまう事もあります。時には以下のような状態になっています。 h. 明日、50%の確率で1800万円になるかもしれないが、残り50%の確率でゼロになる これを繰り返し続けていくと、資金は比較的早くゼロになってしまうでしょう。資金が1000万円しかないのに、そもそも期待値が1800 X 50% + 0 X 50% = 900万円しかなく、一回につき平均100万円づつマイナスになってしまうからです。株式市場でも同じです。投資家が国債と同じ、又は下回るリターンしか求めていない株式というのは「投機的」で、このような状況においては株式投資で利益を上げられる可能性は非常に低い訳です。即ち、 同じ株式投資でも、相応のリスクプレミアムを求めていない(=投機的)市場や銘柄に投資すると、リターンは国債の利回りを下回る(又はマイナスになる)可能性が高い、という事です。この事実は実際の株式市場が証明しています。下のチャートは1990年以降の米国S&P500指数を元に作成したものです。青線はリスクプレミアム(*)、赤線はその時に投資していればその後5年間、平均何%の年率リターンが得られたか、を示したものです。このチャートは、投資家が多くのリスクプレミアムを要求している(青線が高い位置にいる)時に投資していればその後高いリターン(赤線)が得られた一方、投資家がリスクプレミアムを要求していない、例えば2000年バブル期前後に投資していたらリターンは低いか、マイナスになった、という事を示しています。 (*)ここでリスクプレミアムは指数化した数字を用いており、実数はお示ししていません。

2006.05.22

全213件 (213件中 151-200件目)