PR

くぴん74

くぴんのブログへようこそ! 計算力学1級を持っているCAEエンジニアです。読んだ本の紹介を中心に日々の出来事などを綴っています。

フリーページ

おすすめCD

DREAM THEATER

EXTREME

DEF LEPPARD

MR.BIG

METALLICA

MEGADETH

LOSTPROPHETS

HOOBASTANK

TRAPT

FOO FIGHTERS

EAGLES

System Of A Down

ローンの計算方法

橘玲

クレジットカードのしくみ

大切な言葉集

この世界を混乱に導く悪魔のルール

ETF140銘柄チャート画像取得マクロ

エクセルVBAで高速フーリエ変換

株・資産運用

1.株式会社の始まり

2.資産形成の方程式

3.利回りに対する理解

4.単利と複利

5.債券価格

6.キャピタルゲインとインカムゲイン

7.株式投資の投資戦略

8.BS(貸借対照表)とPL(損益計算書)の関係

9.リスクと不確実性について

10.72の法則

11.家賃から物件価格を推定する方法

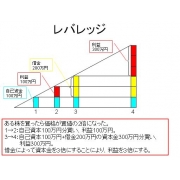

12.レバレッジ

13.ファンダメンタル指標

14.サラリーマンの生涯賃金

15.BPS+EPS×10の有効性

16. 裁定取引 (arbitrage)

fortran90で高速フーリエ変換

カレンダー

2021~25PF概況639位… New! みきまるファンドさん

楽天ラッキーくじ更…

じゃっかすさん

じゃっかすさんまさかの Maryu21さん

自分を愛することは… まりあのじいじさん

キーワードサーチ

序章 「今の自由」を手に入れるために

第1章 お金の基本原則を押さえる

第2章 収入を増やす

第3章 支出を減らす

第4章 それでも投資は必要

第5章 お金を増やす

-----

以下、ぼくにとってのポイント

・将来のお金=((収入-支出)+資産)×運用利回り

いつまでにいくら必要なのか。この方程式で算出して目標とその過程を目に見えるようにする。

収入-支出(フロー)をプラスにして資産(ストック)に繰り込み、運用をして資産を増やす。

したがって、資産形成のためには、フローをプラスにすることが必ず必要になる。

・リスクとリターンは正比例の関係

ローリスク・ハイリターンなうまい話はない。

・収入=時給×労働時間

労働時間を増やすのは、1日24時間しかないことからおのずと限界がある。したがって、いかに時給をあげられるかが収入アップのかぎになる。時給が高い人は、スキルに希少性がある。そのためには自分なりの「やらないことリスト」を作る必要がある。著者の「やらないことリスト」には「人と同じことをしない」がある。

・投資の鉄則5つのキーワード

1.長期

2.分散

3.低コスト

4.インデックス

5.積み立て

・それでも投資は必要

2008年のリーマンショックでは、多くの投資家が多大な損失を被った。そのため、特に日本では預貯金だけが資産運用という人が多い。銀行は預金を企業に貸し付けて金利を取り、そこから自分たちの取り分を取って、その残りを預金者への利息として払っている。ところが最近の不景気で、銀行も貸し倒れを恐れて、なかなか企業にお金を貸さない。お金が余っているのでしょうがなく、日本国債を買う。日本国債は1.3~1.5%程度の利息である。それに対し、普通預金の金利は0.1%も付かない。であれば、銀行に預けるよりも日本国債を買ったほうがいい。また、今後、インフレが起きる場合、資産のすべてを預金と現金としておくことは大きく目減りさせることになる。だから、投資を始めたほうがいい。

・投資は負けないことを目指すゲーム

-----

金融リタラシーの基本は、「今日の100万円と1年後の100万円、どちらがどのくらい価値がありますか?」という問いに対して、しっかりと答えられることから始まると思う。すなわち、利回りというものについて理解をすることから始まる。銀行預金なら0.1%以下、国債を買えば1.3~1.5%。ただし、5年または10年はお金を動かすことができなくなる。投資をすれば、損失のリスクがあるが、うまくやれば7%。だいたい、これくらいの利回りであることがわかれば、例えば元本保証利回り50%なんて投資商品はありえないことがわかる。

逆に、借金をするということは、貸し手に利回りを払うことになる。消費者金融の実質年利は10~20%になる。

http://kinyu-kinri.info/

借金をすることが、いかに資産形成に遠回りになるかがよくわかる。

ただ、信用度が高い人であれば、有利な条件で融資を受けられ、そのお金を使って支払い利息よりも高い利回りで事業を行ったり、投資をしたりできる。例えば、支払利息3%で融資を受けて、7%のリターンが得られる投資をすれば、4%の利回りで運用できたことになる。逆に、3%以上の運用方法がない場合は、借金を返せば3%で運用したことに相当する。これが例えば住宅ローンの繰上げ返済が有効な理由になる。

借金は、今どうしてもやりたいことがあって、しかし手元には資金がなく、それでも成功への道筋が自分に見えているときにするべきであると思う。逆にそういうときに借金をしないのは機会損失になってしまう。

-

サトシ・ナカモトはだれだ? 世界を変え… 2025年10月26日

-

日本人拉致 2025年08月13日

-

最高の老後 「死ぬまで元気」を実現する5… 2025年07月12日