2025年07月の記事

全67件 (67件中 1-50件目)

-

🌟アステラス製薬 純利益82%増!好決算のワケとは?

🌟アステラス製薬 純利益82%増!好決算のワケとは?【🔍注目ポイント】2024年4~6月期(第1四半期)の純利益は前年同期比82%増の552億円主力のがん治療薬「パドセブ」の販売好調円安の影響で海外売上が伸長通期業績予想は据え置き(慎重姿勢)【📊業績ハイライト】項目2024年4~6月期前年同期比売上高約4300億円+11.6%営業利益約730億円+87.5%純利益552億円+82.3%【💊好調の要因】がん領域の成長が牽引 特に**「パドセブ(Padcev)」**がアメリカ市場で拡大中。**為替の影響(円安)**も追い風に。【📉株価の動き】決算発表後、株価は小幅高市場は業績の伸びよりも「通期予想据え置き」を材料視し様子見ムード【✏️まとめ】アステラス製薬は、がん領域を中心に成長軌道を維持しています。ただし、会社側は今後の不確実性を意識し、通期の業績見通しは据え置き。「慎重さ」と「確実な収益力」が同居する決算といえるでしょう。

2025年07月31日

コメント(0)

-

【📦 ヤマトHD、赤字大幅縮小!Q1決算で見えた“着実な立て直し”の兆し】

【📦 ヤマトHD、赤字大幅縮小!Q1決算で見えた“着実な立て直し”の兆し】===================【📝 ヤマトホールディングス Q1(2025年4~6月期) 決算をざっくり振り返り】■ 売上と収益の動き・経常損益は▲66.5億円の赤字(前年同期は▲148億円)と、赤字幅が約半減。・売上営業損益率は前年同期の‐3.5% → 今期は‐1.5%へ改善。■ 増収基調に転換・売上高は4,057億円 → 4,373億円(前年比+7.8%)と回復。・荷物数の増加や法人向け価格最適化が寄与。■ 営業損失・純損失も縮小・営業損失は▲142億円 → ▲65億円へと改善。・純損失も▲101億円 → ▲54億円に改善。・1株あたりの損失は▲29.49円 → ▲17.01円。===================【🌟 セグメント別の注目ポイント】・エクスプレス事業(宅急便):小口宅配の回復が進む。・コントラクト物流:企業物流の拡大で大きく増収。・グローバル・モビリティ:国際輸送やEV関連サービスが伸長。===================【💡 赤字縮小の理由】・収益構造の見直し(価格改定、業務最適化)・コスト削減(人員配置や物流拠点の再設計)・新サービス分野(EV関連など)の貢献===================【🧭 投資家目線コメント】「ついに赤字が半分以下に!売上が戻ってきて、コスト管理も効いているーー少しずつ“正常化”の兆しかな?」===================【✅ 今後の注目ポイント】・営業利益が次の四半期で黒字に転じるか・法人契約や国際物流の収益が伸びるか・構造改革の継続性・EV関連事業の進展===================📌 ヤマトの回復がこのまま続くか注目です!

2025年07月31日

コメント(0)

-

【📉武田薬品、売上減でも利益は好調!Q1決算で見えた「質で稼ぐ」経営力とは?】

【📉武田薬品、売上減でも利益は好調!Q1決算で見えた「質で稼ぐ」経営力とは?】===================【📝 タケダQ1(2025年4~6月期)決算をざっくり振り返り】■ 売上と収益の動き・売上高は前年同期比 ▲8.4%減の1兆1,066.7億円。・消化器・希少疾患・血漿分画・オンコロジーは微増。・ニューロサイエンス(VYVANSE)とワクチンが減収。■ 営業利益・最終利益はしっかり改善・営業利益は+11.0%増の1,845.7億円。・純利益は+30.4%増の1,242.8億円。・通期予想に対する進捗率は54.5%と好調。■ Core(非IFRS)ベースでは減益・Core営業利益は ▲15.8%減の3,218億円。・Core純利益は ▲14.4%減の237億円。・Core EPSは151円(▲14.1%)。===================【🌟 セグメント別ハイライト】・消化器(GI):ENTYVIO好調、+2.6%(CERベース)・希少疾患:LIVTENCITYなど好調、+3.0%・血漿分画療法(PDT):販売構成の改善、+1.7%・オンコロジー:ADCETRIS伸びる、+1.8%・ワクチン:出荷タイミングで減収・ニューロサイエンス:VYVANSEがジェネリック影響で▲30%以上減===================【💡 なぜこうなった?背景と注目ポイント】・円高の影響が売上に逆風。・VYVANSEのジェネリック影響が大きくニューロサイエンス部門が苦戦。・非中核事業売却益や構造改革による費用削減で利益を確保。===================【🧭 投資家目線まとめ(ブログ風コメント)】「売上は減ったけど、利益は伸びてる。数字を見ると“質で稼いでる”って感じかな…?」構造改革・事業選択・コスト管理が効いて、利益はしっかりキープ。通期見通しも順調で、VYVANSEの穴を埋められるかが次の焦点。===================【✅ 今後注目すべきポイント】・次四半期以降の為替動向。・VYVANSEに代わる成長製品の伸び。・新薬パイプライン(Rusfertideなど)の進捗。・コスト削減や非中核事業売却の継続性。===================📌 決算内容はしっかり見ておきたいですね。タケダのような大型グローバル企業の動向は、日本株全体のヒントにもなります。

2025年07月31日

コメント(0)

-

🔧【注目】NTNが反発!サーボモーター向け軸受の量産開始!

🔧【注目】NTNが反発!サーボモーター向け軸受の量産開始!📈【最新の株価情報】2025年7月28日終値:255.7円(前日比+6.8円/+2.7%)サーボモーター向けの新製品発表が好感され、3営業日ぶりに反発となりました。🧪【発表された新製品とは?】NTNは、サーボモーター用の低発塵・低トルク軸受の量産を開始すると発表!独自開発の低発塵グリース+高性能シールにより、 ➡ 発塵量:約90%削減 ➡ 回転トルク:約50%低減➡ これにより、高出力・小型・高効率を同時に実現した画期的な製品!🚀【どんな分野に使われる?】この新型軸受は、以下のような成長分野でニーズが急増中:産業用ロボット工作機械半導体製造装置自動化設備今後の出荷・採用拡大が期待されており、業績寄与にも注目されています!📌【今回のまとめ】✅ NTNが技術力を活かした新製品投入で反発!✅ 株価は約2.7%上昇して255.7円に✅ 高成長産業向けに対応した軸受技術が高評価✅ 今後の受注拡大・業績寄与に期待が集まる展開へ!

2025年07月29日

コメント(0)

-

🧩【注目!】ヒロセ電機、半導体テスト機器メーカーを子会社化!

🧩【注目!】ヒロセ電機、半導体テスト機器メーカーを子会社化! --- 💼【何を買収?】エス・イー・アール(S.E.R.株式会社) 2025年7月28日、半導体テスト製品メーカーのエス・イー・アールを買収し、完全子会社化したことを発表しました。取得価格は非開示です。 エス・イー・アールは、国内外の半導体業界のリーディング企業を顧客とするテスト機器メーカーとして知られています。 --- 🚀【買収の狙い】半導体領域への本格的なシフト ヒロセ電機のコネクタ技術と量産ノウハウを活かし、テスト機器事業を強化。 半導体業界の品質検査やプローブ技術が重要となる中で、自社の技術と融合させシナジーを追求する戦略です。 --- ⚙️【M&A前後の背景】過去の実績との比較 2022年9月、ヒロセ電機は有限会社AD Dを吸収合併し、製造技術の効率化と設計力強化を図りました。 今回のエス・イー・アール買収は、製造・設計だけではなく『検査・計測』の領域にも事業を広げる決定的な一手と評価されます。 --- 📊【まとめ表】 項目 内容概要 買収先 エス・イー・アール株式会社(半導体テスト製品)日付 2025年7月28日買収形態 子会社化(全株式取得)買収金額 非公表目的・狙い 半導体品質検査領域の参入、コネクタ×テスト技術融合によるシナジー創出過去のM&Aとの連続性 AD D(設計・製造強化)に続く次フェーズの拡大戦略 --- ✍️ まとめ ヒロセ電機がついに半導体テスト分野へ本格進出! 🎯 コネクタ×テスト装置のシナジーで、これからの半導体品質保証市場をリードする可能性あり! 🧩 製造効率だけでなく、検査・品質管理領域にも拡張し、事業ポートフォリオがいっそう強固に! 今後の注目ポイントとして、 新たに展開されるテスト製品ライン 既存コネクタ製品との融合による付加価値戦略 エス・イー・アール事業とのシナジー成果 などをぜひウォッチしてみてください!

2025年07月29日

コメント(0)

-

🔻【速報】さくらインターネット、大幅な業績下方修正!

🔻【速報】さくらインターネット、大幅な業績下方修正!---📉【最新株価情報】2025年7月28日終値は**3,670円(前日比 +25円/+0.68%)**と若干反発して終了しました📈 ---⚠️【業績の下方修正ポイント】❶ 第1四半期(2025年4〜6月期)経常損益:△4.3億円 → 赤字転落(前年同期は黒字0.9億円)売上営業利益率:前期3.9% →▲6.1% と急落 ❷ 上期(2025年4〜9月期)の会社予想経常利益:当初 +5.5億円 →△11億円の赤字見通しへ大幅修正(前年同期は黒字11億円) ❸ 通期(2026年3月期)の会社予想経常利益:34億円 → 4億円に約88%の下方修正減益率:16.3%減だった市場予想から90.1%減に拡大 ---👇【なぜ下方修正?主な理由】生成AI向け大型案件が終了し、売上が一時的に鈍化したため 第1四半期の営業利益悪化と収益構造の不調が影響しています。---📊【まとめ表】期間 経常利益(会社予想) 備考第1四半期 △4.3億円(赤字) 前年同期は黒字上期通期 △11億円(赤字) 当初は黒字5.5億円予定通期(2026年3月期) 4億円(前年比▲90%超減益) 当初は34億円予想---📝【楽天ブログ風まとめ】🌍 生成AIインフラ関連の大型案件終了で一時的な売上減。❌ 第1四半期の収益が大幅悪化し、上期・通期予想も赤字転落。📉 通期では経常利益が約90%減となる超厳しい見通しです。---✅【今後のチェックポイント】下期(10〜12月)の受注動向と売上回復の見通し新規案件の獲得状況、特にAI関連インフラ案件コスト削減施策や構造改革の進捗状況会社のフォワードガイダンスに対する市場反応

2025年07月29日

コメント(0)

-

🎯【驚きの強み】塩野義製薬の事業を徹底解剖!

🎯【驚きの強み】塩野義製薬の事業を徹底解剖!🧬 創薬型製薬企業としての中核戦略医療用医薬品の研究・開発・製造・販売が主力事業。 コア領域は 感染症/精神・神経疾患/がん・ワクチン。とくに 抗HIV薬、インフルエンザ薬、ゾコーバ(COVID‑19治療薬) は代表的製品です。 **低分子創薬に加えて、中分子・高分子創薬(ペプチド・核酸・抗体・ワクチン)**にも力を入れ、次世代の治療薬開発を推進。 オープンイノベーションでアカデミアやベンチャーと連携し、革新創薬に挑戦中。 🌍 事業の広がりと未来戦略中期経営計画「STS2030 Revision」では、(1) HIV事業、(2) COVID‑19治療薬、(3) 新規製品・新ビジネス展開を3本柱としています。 HIV分野では、ViiV Healthcareとの協業で 長時間作用型治療薬(Cabenuva/Apretude) の普及を拡大中。次世代のインテグラーゼ阻害薬候補(S‑365598)も研究中。 COVID‑19治療薬(Ensitrelvir/ゾコーバ) は国内初の経口薬でグローバル展開を視野に。 さらに今後は 年間10以上の新薬を世界市場へ投入、ワクチン事業の強化、ヘルスケアサービスとしての拡張を図ります。 2025年5月に日本たばこ産業(JT)の製薬事業ユニット及びトーリ製薬を吸収合併し、研究・製造・販売体制を大幅に強化予定(2025年12月完了予定)。 ---📊 最新株価チェック(2025年7月28日時点)**終値:2,547円(前日比 −7円、‑0.27%)** **年初来高値:2,616円(2025年7月1日)、安値:2,100円(2025年2月12日)** **予想配当利回り:約2.59%、1株配当66円(2026年3月期予想)** PER ≒12倍、PBR ≒1.6倍、ROE ≈13% と割安ながら財務健全で堅実な銘柄と評価されています。 **2026年3月期第1四半期は、税引前利益463億円、親会社帰属利益約394億円(前年同期比28.5%増)**と好調な出だし。 ---📌 楽天ブログ風にまとめると…🎯 塩野義製薬は…💡 感染症・HIV・ワクチン領域の先駆企業。🔬 低分子から高分子まで幅広く手がける創薬力。🌍 グローバル展開と新製品パイプラインが充実。🏥 JTの製薬事業を丸ごと吸収し、規模と役割を拡大中。💹 投資の観点から株価は2,547円前後で安定。年初来プラス圏。配当利回り2.6%前後と中長期の魅力あり。P/E・P/B・ROE等、割安感と収益力のバランス良好。🔍 今後注目したいポイントHIV長期治療薬の世界展開(Cabenuva/Apretude)COVID‑19経口薬「ゾコーバ」の追加適応・海外承認JT事業統合後のシナジー効果新薬の上市動向とパイプライン進捗

2025年07月29日

コメント(0)

-

🔋FDK急伸!?電池関連で再注目される理由とは?

🔋FDK急伸!?電池関連で再注目される理由とは?【企業概要】FDKは、富士通グループの電池メーカーで、ニッケル水素電池やリチウム電池などを製造・販売しています。近年はIoT機器・医療機器・再生可能エネルギー関連で需要が拡大中。【最近のトピック】・業績は黒字転換を目指して改善中・EV向けやエネルギー分野での需要増により期待感が上昇・円安進行がコスト面で追い風になる可能性も【最新の株価情報】(7月19日時点)・株価:432円(前日比 +22.73%)・年初来高値は670円台で、再び上昇トレンドに乗れるか注目!【注目ポイント】✅ 電池需要拡大の恩恵を受ける可能性✅ 富士通グループとしての安定感あり✅ ニッチ市場で存在感を示す高機能電池が強み【今後の見通し】FDKは派手さはないが、再生可能エネルギーや医療機器分野での成長が期待されます。中長期でじわじわと評価が高まる“隠れ優良株”とも。【こんな人におすすめ】🔸 成長性のある中小型株を探している人🔸 電池・エネルギー関連の将来性に注目している人🔸 富士通グループという安定感を重視したい人\あなたの見解は?コメントで教えてね!/いいね・フォローで最新株情報を見逃さない!【ポスト投函・送料無料】富士通 FDK スタンダード単3形充電池8本 HR-3UTC(バラ8本電池簡易紙ケース入) 日本製↓私が書いた本です。読んでみていただけるととっても嬉しいです😊

2025年07月19日

コメント(0)

-

✅アステラス製薬に異変!?株価は回復できるのか?

✅アステラス製薬に異変!?株価は回復できるのか?【企業概要】アステラス製薬は、がんや免疫領域などに強みを持つ大手製薬会社です。特にがん領域の開発薬に注力しており、グローバル展開も進んでいます。【最近の動き】・6月末に米国で開発中の治療薬が申請取り下げに・これにより株価が一時下落し、市場も敏感に反応。【最新の株価動向】(7月19日時点)・株価:1,448.5円(前日比 +1.04%)・やや反発の兆しあり。悪材料出尽くしと見る投資家も。【注目ポイント】✅ 投資家の注目は「開発中の新薬」に集中✅ 配当利回りも約3.8%と高めで長期保有向け銘柄✅ 海外売上比率も高く、円安メリットあり【今後の見通し】アステラス製薬は中長期的にはがん領域の収益化がカギ。米国市場の動きと治験成功が株価を大きく左右します。【こんな人におすすめ】🔸 安定した配当を求める人🔸 ヘルスケア関連の成長株に注目している人🔸 円安を味方にしたい中長期投資家\あなたはどう見る?コメント欄で教えてください!/いいね・フォローも大歓迎です♪アステラス製薬の会社研究(2014年度版) JOB HUNTING BOOK (会社別就職試験対策シリーズ) [ 就職活動研究会(協同出版) ]↓私が書いた本です。読んでみていただけるととっても嬉しいです😊

2025年07月19日

コメント(0)

-

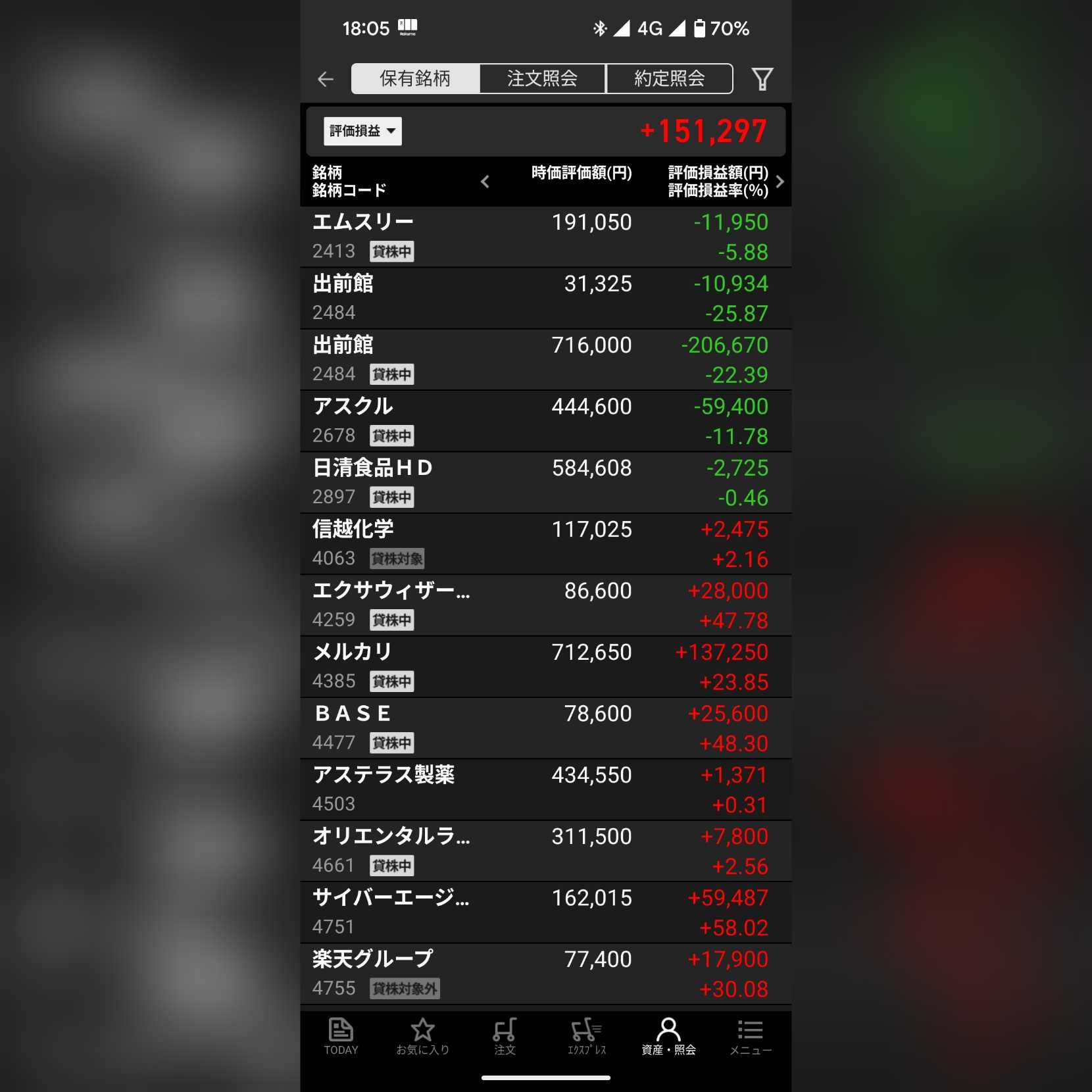

7/18 投資記録

出前館が大幅に下落してしんどい\(^o^)/−−−−−−−−−−−−−−−−−−−−−実現損益:+929,845配当金:+109,572分配金:+792貸株金利:+973債券利金:+27,712News:日 本 米 国 英 国 10 年 1.545 % ( -0.005 ) 4.45 % ( 0.00 ) 4.643 % ( -0.003 ) 30 年 3.075 % ( -0.005 ) 5.00 % ( -0.01 ) 5.466 % ( +0.019 ) #株式投資 #投資記録 #日本株 #nisa #投資家と繋がりたい #投資家 #投資の勉強 #投資↓私が書いた本です。読んでみていただけるととっても嬉しいです😊

2025年07月18日

コメント(0)

-

🍞【ベースフード株が反発!】話題の完全栄養パン企業の今とこれから!

🍞【ベースフード株が反発!】話題の完全栄養パン企業の今とこれから!📌【最新株価】ベースフード(2936)7月18日時点の株価は491円(+6.51% 上昇)🍽【株価上昇の背景】業績赤字ながらも改善傾向が評価米国での展開が進み、海外市場に期待感完全栄養食という注目ジャンルの先駆者話題性の高い「完全栄養パン」の製造・販売を行うベースフードが、今後の成長期待で買い戻しの動きが見られています。🏭【事業内容のポイント】BASE BREAD(ベースブレッド):パンタイプの完全栄養食品BASE PASTA/BASE Cookiesなど、ラインナップ拡充中主にD2C(自社EC)とAmazon・楽天などで販売国内外の健康志向層・ビジネスパーソンに人気📈【業績の現状と見通し】2025年2月期は売上成長を維持しつつ赤字幅縮小を目指す前期は営業赤字▲14億円だが、販管費抑制と売上成長により改善傾向米国展開で販路拡大中(英語ECやアマゾンUSへの出店)📦【今後の成長シナリオ】海外マーケットでの認知拡大日本国内でのドラッグストア・コンビニ展開の加速サブスク会員数の増加が黒字化へのカギ🧁【株主への注目ポイント】株主優待は1500円分クーポンを配布!株価は一時800円を超えたこともあり、現在は割安感も?小型株でボラティリティは高いが、テーマ性とブランド力は◎📝【まとめ】「完全栄養食」の市場を切り拓いたベースフード。まだ赤字企業ではあるものの、成長性・話題性・社会性を兼ね備えた注目株です。中長期目線での成長投資を検討したい方におすすめのテーマ株!📣「話題の企業だけど今どうなの?」という声に応える内容にしました!気になる方は公式サイトやIRページもぜひ確認してみてください👀ベースブレッド 4種 16袋 パン [チョコ・メープル・こしあん・ミルク] 置き換えダイエット ダイエット食品 完全栄養食 低糖質 BASE BREAD ベースフード BASE FOOD↓私が書いた本です。読んでみていただけるととっても嬉しいです😊

2025年07月18日

コメント(0)

-

🍽【ノリタケ株がじわじわ上昇中!】知られざる実力派・本当の魅力とは?

🍽【ノリタケ株がじわじわ上昇中!】知られざる実力派・本当の魅力とは?📌【最新株価】ノリタケカンパニーリミテド(5331)7月18日時点の株価は4,220円(+7.93% 上昇)💡【株価上昇の背景】ノリタケと聞くと「高級食器」のイメージが強いですが、実はセラミック技術を活かした電子部品・工業製品も展開しており、業績好調が株価を押し上げています。電子材料や研削砥石などBtoB事業が堅調半導体・電子機器向けの需要回復円安による輸出メリット🏭【事業内容のポイント】高級食器事業(洋食器・ギフト)工業用セラミック・研磨材の製造販売電子部品材料(セラミックス)BtoCからBtoBまで幅広い分野に対応しており、**「セラミックの総合メーカー」**として地味ながら着実に実績を伸ばしています。📈【業績の現状と見通し】2025年3月期も増益予想営業利益は前年同期比10%以上の増加見込み海外売上比率も高く、円安メリットを享受🎁【株主優待&配当も魅力!】年間配当金は140円予想(利回り3.2%前後)株主優待では、自社製品(洋食器)などの贈呈あり!長期保有で優待内容の充実あり🚀【今後の注目ポイント】半導体関連の回復ペース工業用製品の需要動向食器事業のインバウンド回復恩恵📝【まとめ】ノリタケは「食器の会社」というイメージを超えて、安定業績・技術力・株主還元の三拍子が揃った銘柄です。長期投資・配当目的でも注目される隠れた優良株!気になった方は、ノリタケのIR情報や株主優待の詳細もぜひチェックしてみてください🫖📊【ふるさと納税】【ノリタケ】ジョージアンターコイズ カップ&ソーサー H1051 【 洋食器 ノリタケ カップ ティーカップ ソーサー ギフト 贈り物 お土産 ふるさと納税 食器 】↓私が書いた本です。読んでみていただけるととっても嬉しいです😊

2025年07月18日

コメント(0)

-

📺【WOWOW株が続伸!】株価上昇の理由は◯◯だった!

📺【WOWOW株が続伸!】株価上昇の理由は◯◯だった!📌【最新株価】WOWOW(4839)7月18日時点の株価は1,328円(+3.3% 上昇)💡【株価上昇の背景】WOWOWの株価が続伸している主な理由は以下の通りです:インバウンド関連の好影響 → 海外からの訪日観光客の増加により、BS・CS放送や配信コンテンツへの関心も上昇。スポーツ&音楽ライブの需要回復 → ボクシングや欧州サッカー、国内アーティストのライブ中継が人気。 → 配信・放送事業の回復が好感されています。株主優待や高配当利回りの魅力 → WOWOWは安定した配当を継続。優待制度もあり個人投資家からの支持が厚いです。📈【業績のポイント】2025年3月期は増益予想動画配信事業の黒字化を目指す中で、コストコントロールも進行中テレビ離れの中でも、独自コンテンツで支持を確保🧩【今後の注目ポイント】独自制作ドラマ・ライブ配信の強化海外コンテンツの独占契約の動向サブスク型サービスの強化策と会員数の推移📝【まとめ】WOWOWは地味ながらも安定配当+コンテンツ力で注目されており、今後も中長期的な成長が期待されます。株主優待や安定経営を重視する投資家には要チェックの銘柄です!気になった方は「WOWOW IR」や四季報もチェックしてみてください📘📊WOWOWオリジナルドラマ 青野くんに触りたいから死にたい Blu-ray BOX【Blu-ray】 [ 佐藤勝利 ]↓私が書いた本です。読んでみていただけるととっても嬉しいです😊

2025年07月18日

コメント(0)

-

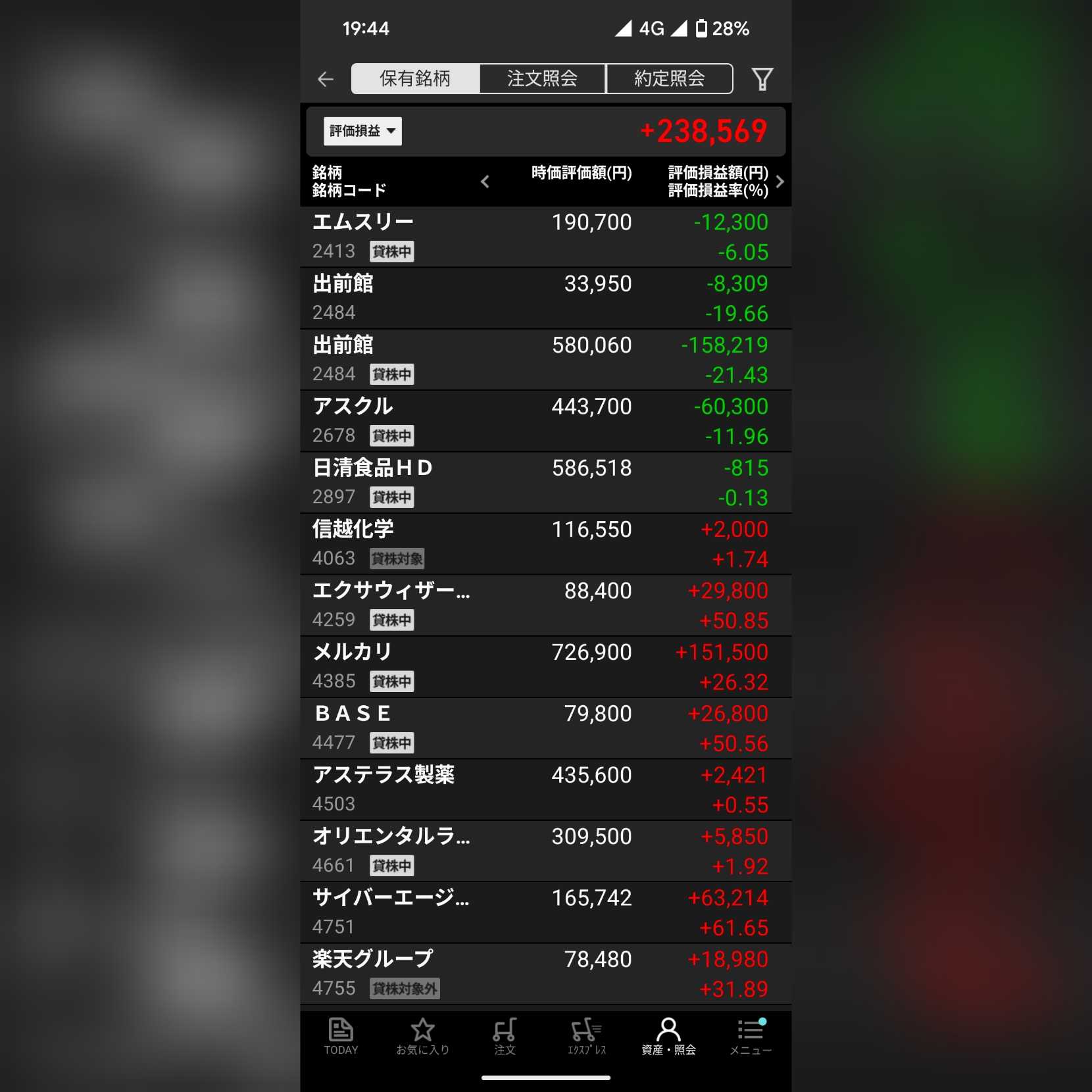

7/17 投資記録

−−−−−−−−−−−−−−−−−−−−−実現損益:+928,601+1,350配当金:+109,572分配金:+792貸株金利:+973債券利金:+27,712News:財務省が17日発表した6月の貿易統計速報によると、輸出額は前年同月に比べ0.5%減の9兆1625億円だった。米国向けが11.4%減の1兆7071億円と3カ月連続で減少した。自動車の輸出が落ち込んでおり、トランプ米政権の関税政策の影響が大きい。#株式投資 #投資記録 #日本株 #nisa #投資家と繋がりたい #投資家 #投資の勉強 #投資↓私が書いた本です。読んでいただけるととっても嬉しいです😊

2025年07月17日

コメント(0)

-

【必見】まだ間に合う!おすすめ高配当株3選📈配当利回り4%以上も!

【必見】まだ間に合う!おすすめ高配当株3選📈配当利回り4%以上も!===================💡物価高・円安・先行き不透明な今、安定収入を得るには「高配当株」への投資が有効!今回は、2025年7月時点で注目の✅ 利回り4%以上✅ 財務・業績が安定✅ 長期保有におすすめそんな日本株3選をご紹介します!===================■【① 日本化薬(4272)】配当利回り:約4.9%(予想)年間配当:60円(前年45円 → 増配!)株価:約1,220円(2025年7月時点)🚚自動車のエアバッグに使われるインフレーターで世界トップシェア。業績好調&33%の増配発表で、高配当+成長の両取りが狙える注目銘柄!===================■【② 三井住友トラスト・ホールディングス(8309)】配当利回り:約4.2%(予想)年間配当:180円程度(予想)株価:約4,250円前後🏦信託銀行系で金利上昇に強く、2023年から「累進配当方針」も導入。今後も安定した増配が期待でき、長期保有にぴったりの金融株!===================■【③ 日本軽金属ホールディングス(5703)】配当利回り:約4.8%(予想)年間配当:80円(予想)株価:約1,640円前後🔧アルミ素材メーカーで、エネルギー価格が落ち着く中、利益回復基調。PER6倍台、PBR0.4倍と「割安感」もあり、配当+株価上昇も狙える一石二鳥銘柄!===================■まとめ高配当株はこんな人におすすめです👇✅ 安定した収入を得たい✅ 長期的に資産を育てたい✅ リスクを抑えたい📌選ぶポイントは「利回り+業績+配当方針」。焦らず分散しながら、じっくり資産形成していきましょう!※株価・配当情報は2025年7月17日時点のものです。投資判断は自己責任でお願いします。===================↓私が書いた本です。読んでいただけるととっても嬉しいです😊

2025年07月17日

コメント(0)

-

【まさかの減配予想】ディスコが中間配当「110円」に引き下げ発表!株価は46,970円、明日注目の展開へ!

【まさかの減配予想】ディスコが中間配当「110円」に引き下げ発表!株価は46,970円、明日注目の展開へ!📉中間配当が「14円の減配」に!半導体製造装置大手のディスコ(6146)が、2025年3月期の中間配当予想を「1株あたり110円」と発表しました。前年同期は124円だったため、今回は14円の減配となります。配当を重視する投資家にとっては、やや意外な内容となりました。📊減配の背景は?今回の減配予想について、ディスコは以下の要因を挙げています。半導体市況の調整中国・アジア市場の需要鈍化財務体質の強化と投資への備え今後の市況変動リスクに備えて、慎重な資本政策を取ったとみられます。💹株価は46,970円!下落はせず静観ムード📅2025年7月17日時点の株価:46,970円(前日比 ±0.0%)現時点では大きな売りは出ておらず、横ばいの動き。市場は「明日の値動き」を注視しており、決算発表や追加材料次第で上にも下にも動く可能性があります。🔍ディスコとは?事業内容:半導体ウェハの切断・研磨装置(ダイサー・グラインダー)製造技術力:高精度加工で世界シェア上位売上構成:海外比率8割以上、特にアジア市場が中心📝注目ポイントはここ!通期配当はどうなる?次回決算で業績は改善するか?半導体需要の回復タイミングは?減配はややネガティブなニュースですが、業績・配当が今後回復する可能性も充分にあり、長期目線の投資家にとっては見極めの局面とも言えそうです。※配当・株価情報は2025年7月17日時点のものです。投資は自己責任でお願いいたします。↓私が書いた本がです。読んでみていただけるととっても嬉しいです😊

2025年07月17日

コメント(0)

-

■【速報】メルカリ急騰!「3,300円」目指す展開へ!?キャピタル証券が目標株価を大幅引き上げ!

■【速報】メルカリ急騰!「3,300円」目指す展開へ!?キャピタル証券が目標株価を大幅引き上げ!●【最新株価(2025年7月17日時点)】終値:2,480円(前日比 +104円、+4.38%)高値:2,493円安値:2,418円出来高:232万株時価総額:約4,080億円出典:株探(https://kabutan.jp/stock/chart?code=4385)●【キャピタル証券が目標株価を「3,330円」に引き上げ】キャピタル証券は、メルカリの成長性を高く評価し、目標株価を「3,330円」に引き上げ!今後の業績拡大と米国事業の黒字化期待が反映された形です。●【業績好調で投資家注目】・売上収益:1,440.67億円(前年比 +2.3%)・営業利益:203.36億円(前年比 +58.9%)Japan事業の安定と、US事業の損失縮小が寄与。●【今後の成長ポイント】・米国市場での黒字化が視野に・AI技術によるユーザー体験向上・リユース×金融など新領域にも積極展開●【投資家の声(共感ポイント)】「応援したい日本企業!」「成長ストーリーがある」「目標株価までまだ余地あり!」●【まとめ】メルカリは再び注目銘柄に浮上!目標株価「3,330円」までの上昇余地に加え、成長性やストーリー性に共感が集まっています。↓私が書いた本です。読んでみていただけるととっても嬉しいです😊

2025年07月17日

コメント(0)

-

串カツ田中ホールディングス 株価急騰!中間決算でサプライズ利益✨

串カツ田中ホールディングス 株価急騰!中間決算でサプライズ利益✨📌【株価が14%超の大幅高!】2025年7月16日、**串カツ田中ホールディングス(3547)**の株価は前日比+214円(+14.27%)の1,714円まで急騰!一時は年初来高値の1,831円を記録し、大きな注目を集めました📈🧾【中間決算のハイライト(7/15発表)】2025年5月期 第2四半期(2024年12月〜2025年5月)✅ 売上高:102.9億円(前年同期比+28.0%)✅ 営業利益:6.76億円(+49.9%)✅ 経常利益:6.93億円(+40.9%)✅ 純利益:6.10億円(前年同期比 約2.2倍)➡ 市場予想(経常4〜5億円)を大きく上回るサプライズ決算!📈【好決算のポイント】● 売上営業利益率が7.5%に上昇(前年5.0%)● 収益構造が大幅改善し黒字化基調が定着● 進捗率60.3%(5年平均を上回る)で通期達成に期待感● 第2四半期単体でも経常利益+76.9%の急増🏢【串カツ田中とは?】串カツ専門の居酒屋チェーン(全国150店舗超)子連れ・ファミリー歓迎の独自戦略海外・FC展開、新ブランド開発にも積極的コロナ禍を経て、利益体質への改革が進行中✨🔮【今後の株価見通しは?】✅ インバウンド需要の復活✅ 下期(6〜11月)の増益見通し+29.1%✅ 物価・人件費の安定が鍵→ 通期での上方修正や配当への期待も高まる中、株価1,800円台の定着やさらなる高値更新も視野に!✅【まとめ】内容詳細📊 中間決算サプライズ好決算(売上+28%、純利益2.2倍)💹 株価発表翌日に14%超の大幅上昇&年初来高値更新🚀 今後の注目通期上振れ・インバウンド需要・コスト抑制など今後も**「攻めの外食株」**として注目が集まる串カツ田中。投資家からの期待が高まっています!ジョッキ 串カツ田中監修 ひとくちソースカツ 33g 賞味期限2025年8月19日以降 日本もったいない食品センター ecoeat エコイート 通販 賞味期限切れ 賞味期限切迫 規格外 訳アリ 食品

2025年07月16日

コメント(0)

-

🚀クリエイトSD株価上昇!堅調な業績と成長戦略に注目!

🚀クリエイトSD株価上昇!堅調な業績と成長戦略に注目!📌企業概要神奈川県を中心にドラッグストア「クリエイトSD」を展開。調剤薬局の併設率も高く、ヘルスケアと日用品の両立を図る地域密着型の企業です。💹現在の株価(2025年7月16日時点)株価:3,555円前日比:+25円(+0.71%)年初来高値:3,625円時価総額:約2,375億円📈注目の上昇理由・6月の月次売上が前年同月比+8.1%と好調・調剤薬局の売上比率が上昇し、利益率が改善・猛暑関連商品やインバウンド需要が追い風に・人件費・物流費の上昇を価格転嫁で吸収🔮今後の見通し・戦略・調剤併設店のさらなる拡大を予定・業務効率化やIT投資も積極的に推進・地方展開と高齢化対策商品の充実へ📝まとめ業績は堅調で、調剤強化による長期的な成長が期待されるクリエイトSD。ドラッグストア業界の中でも安定性が高く、ディフェンシブ銘柄としても注目度が高まっています。今後の株価推移や月次データにも引き続き注目していきたいところです。

2025年07月16日

コメント(0)

-

【アスクル株、5連騰で反発!私はホールド中。今後どうなる?】

【アスクル株、5連騰で反発!私はホールド中。今後どうなる?】■【現在の株価は?】アスクル(東証プライム:2678)の株価は👉 2025年7月16日時点で1,460円(前日比+5円・+0.34%)地道に上昇を続けており、**5営業日連続の上昇(5連騰)**となっています!■【ホールド中の私も注目!その理由とは?】📌 1.自己株式の取得&消却を発表!アスクルは100万株を上限とする自己株取得を発表。さらに、取得後にはすべて消却する予定としています。➡ 需給改善&株主還元が好感され、株価はじわじわと上昇中。➡ 私自身もホールド中なので、ポジティブな材料として注目しています。📌 2.5月度売上が回復傾向に!5月単体の売上は前年同月比+7.1%の増加。特に法人向け(BtoB)事業が復調しており、回復基調がうかがえます。📌 3.業績見通しには注意も必要2026年5月期の業績予想は営業利益・最終利益ともに2ケタ減益の見込み。このため、一時は年初来安値圏まで売られた背景があります。■【出来高も増えてきている】✅ 自己株買い発表以降、出来高が増加傾向にあり、買い需要も上昇中。PTS(夜間取引)でも堅調な動きが見られ、安心してホールドを継続中です。■【今後の注目ポイント】注目点内容✅ 自己株買いの進捗状況株価の下支え・上昇要因となる可能性あり✅ 売上回復の持続性6月以降も回復トレンドが続くか注目✅ 決算発表でのサプライズ減益予想が見直されれば再評価の動きも■【まとめ】アスクル株はじわじわと反発中!現在1,460円。自己株取得&消却の効果が株価をサポート。5月度の売上も増収に転じ、回復の兆し!私自身もホールド中で、今後の伸びに期待しています✨アマゾン、ヨドバシ、アスクル… 最先端の物流戦略 (PHPビジネス新書) [ 角井 亮一 ]

2025年07月16日

コメント(0)

-

【急騰!ABEJA株価+18%超え!その背景と今後の注目ポイント】

【急騰!ABEJA株価+18%超え!その背景と今後の注目ポイント】■【最新株価は?】ABEJA(エイベジャ/東証グロース:5574)の株価は👉 7月16日、4,140円(+640円・+18.29%)まで急騰!一時はストップ高水準まで上昇するなど、注目度が一気に高まりました。■【なぜ急反発したのか?】📌 1.業績の上方修正が材料に!ABEJAは第3四半期の決算で、➡ 経常利益が前年比2.1倍の40.2億円に増加!➡ 通期予想も**44.2億円(+18.5%上方修正)**と発表。📌 2.生成AI・LLM需要が拡大!生成AI(大規模言語モデル:LLM)関連サービスの伸びが業績を押し上げ。AI市場の追い風に乗った形です。📌 3.AI関連株に資金集中!米国でもAIテーマが人気化しており、東証グロース市場のAI銘柄に資金が集まっています。■【出来高も急増中】✅ 出来高は321万株超えと、普段の倍以上に!買いが殺到しており、PTS(時間外取引)でも強い動きが続いています。■【今後の注目ポイント】注目点内容✅ 業績進捗上方修正された数字を、今後の四半期でどこまで達成できるか注目✅ 生成AI関連の広がり新たな案件や導入事例の発表も期待✅ 株価の短期調整急騰後は利益確定の売りも入りやすく、押し目も想定内■【まとめ】📌 ABEJAの株価は4,140円まで急騰し、+18%を超える上昇!📌 業績の大幅上方修正&生成AI事業の成長期待が買い材料に!📌 今後もAI関連のテーマ性・業績進捗に注目です!AI vs.教科書が読めない子どもたち [ 新井 紀子 ]

2025年07月16日

コメント(0)

-

🎬【東宝が急反発!】今期業績の上方修正で株価10%超上昇📈

🎬【東宝が急反発!】今期業績の上方修正で株価10%超上昇📈📈 最新株価情報株価(2025年7月16日 終値):9,125円(前日比 +840円/+10.1%)出来高:約190万株(前日の2倍超)🏢 東宝とはどんな会社?東宝株式会社は、日本を代表する映画会社!「ゴジラ」「名探偵コナン」「君の名は。」など数々のヒット作を制作・配給・興行しています。さらに、不動産・演劇・配信事業も展開しており、安定的な複数の収益源を持っています。🚀 株価急反発の理由はこれ!✅ 第1四半期決算が市場予想を上回る!営業利益は193億円(前年同期比-21.3%)と減益ながらも、市場予想を超える着地で投資家に安心感。✅ 通期純利益を60億円上方修正!従来予想:375億円 → 修正後:435億円コナン&ゴジラの映画ヒットが収益に大きく貢献。✅ 株価は年初来高値目前!今回の急騰で、年初来高値9,231円が射程圏内に!🔮 今後の株価見通し短期的には9,000~9,200円がサポートライン中期以降はヒット映画&今後の決算内容がカギ10,000円突破も視野に?注目の展開!💡 投資家へのアドバイス✔ 短期トレード派: 急反発後の調整に注意。押し目狙いも有効。✔ 長期保有派: 安定した利益構造と高いブランド力が魅力。中長期での保有も検討価値あり!🎥 まとめ「映画×安定収益」の東宝が再評価されつつあります。今後もヒット作+堅調な業績が続けば、さらなる株価上昇も!📊📌 ご覧いただきありがとうございます!いいね・フォロー・コメントも大歓迎です😊他の銘柄リクエストもお気軽にどうぞ!東宝大怪獣シリーズ 『ゴジラ対メカゴジラ』 にせゴジラ 【411-200416T】 (フィギュア)

2025年07月16日

コメント(0)

-

🚨出前館 株価急落!業績悪化&成長鈍化への懸念広がる…

🚨出前館 株価急落!業績悪化&成長鈍化への懸念広がる…📉【最新株価情報】株価(2025年7月16日終値): 204円(前日比 -16円、-7.27%)出来高: 増加傾向。個人投資家の売りが集中した模様。🏢【出前館とは?】フードデリバリー事業を展開する日本最大級の宅配ポータルサイト「出前館」を運営。LINEヤフーの傘下に入り、利便性とマーケティング力を強化してきました。しかし近年は競合(ウーバーイーツ、menuなど)との競争激化で、成長にブレーキがかかっています。📊【急落の主な理由】✅1.赤字継続・改善見通し鈍化2025年8月期第3四半期決算で、営業損失が前年同期比で拡大。黒字転換の目処が見えず、失望売りを誘発しました。✅2.成長鈍化への懸念注文数の伸びが鈍く、CMや割引などコストをかけてもユーザー増が頭打ち。中長期の成長ストーリーが見えづらい状況です。✅3.親会社LINEヤフーの事業再編懸念LINEヤフーの経営再編やグループ戦略の変更が、出前館にも波及する可能性があり、先行き不透明感が嫌気されています。🔍【今後の株価見通しは?】短期的には200円前後が下値の目安ただし、決算や親会社の動向次第でさらに下振れリスクも。黒字転換の発表や新たな提携ニュースがカギ中長期での反発には、明確な成長戦略やコスト改善が必要です。📝【投資家へのアドバイス】短期トレードは慎重に。反発狙いの買いにはリスクあり。中長期なら業績改善が確認できるまで様子見が無難です。いいね・フォロー大歓迎😊コメントもお気軽にどうぞ✨僕は夢のような街をみんなで創ると決め、世界初の出前サイト「出前館」を起業した。 [ 花蜜 幸伸 ]

2025年07月16日

コメント(0)

-

アステラス製薬、過去最高益を更新!主力薬が業績けん引!

【必見】アステラス製薬、過去最高益を更新!主力薬が業績けん引!📌【売上・利益が大幅増!】2024年度通期(2024年4月~2025年3月)の決算で、アステラス製薬は以下のように大幅な増収増益を達成しました。売上収益:1兆9123億円(前年比+19.2%)コア営業利益:3924億円(前年比+41.7%)コア当期利益:2957億円(前年比+32.5%)営業利益率:約20.5%(+3.3ポイント改善)💊【主力新薬が絶好調!】新薬群が業績をけん引しました。PADCEV(膀胱がん治療薬)IZERVAY(加齢黄斑変性)VEOZAH(更年期障害)VYLOY、XOSPATAなど→ 戦略的主力製品群で**前年比+110%の伸び(約3400億円)**を記録!💸【経費削減も奏功】SMT(経費最適化施策)により約400億円の販管費削減を実現!為替(円安)の影響もあり、売上:+681億円/営業利益:+151億円の増益効果!🧾【財務体質も安定】総資産:約3.46兆円自己資本:約1.53兆円自己資本比率:44.2%現金同等物:約2930億円借入金はやや増加していますが、自己資本が厚く、健全な財務体質を維持しています。🔮【今後の注目ポイント】新薬群のさらなる成長余地グローバル市場での展開加速為替リスクと借入金の動向📚 医療・製薬関連銘柄を探している方には、アステラス製薬は注目の企業!気になる方はIR資料もチェックしてみてくださいね!アステラス製薬の会社研究(2014年度版) JOB HUNTING BOOK (会社別就職試験対策シリーズ) [ 就職活動研究会(協同出版) ]

2025年07月15日

コメント(0)

-

ニトリHDが株式分割&配当発表!今が買い時?業績・株価の今後を徹底解説!

ニトリHDが株式分割&配当発表!今が買い時?業績・株価の今後を徹底解説!🟦【株式分割を発表!個人投資家にチャンス】🟡9月30日を基準に「1株→5株」に株式分割されることが決定!これにより、最低購入金額が下がり、個人投資家も参入しやすくなります。「ニトリの株、気になってたけど高くて手が出せなかった…」という方にとっては朗報です!🟦【配当も変更!でも安心してください】🔵配当は154円 → 92.4円に変更されますが、これは株式分割に合わせた調整。つまり実質は「今まで通り」と同じ利回り水準です。👉分割後も、配当をしっかりもらえる安心感は変わりません。🟦【最新の業績】✅2025年3月期の実績は…・売上高:9,288億円(前年比+3.6%)・営業利益:1,176億円(前年比▲5.3%)・純利益:825億円✅2026年3月期の見通しは…・営業利益:1,358億円(前年比+15.4%増)🔍一時的に利益は減少しましたが、来期は回復が見込まれており期待感大!🟦【株価動向と今後の注目ポイント】📉年初から20%ほど株価は下落していますが、これは調整局面と見られています。一方で、株式分割により株価の反発も期待されています。👁️🗨️今後注目のタイミング:・9月30日(分割基準日)前後の株価動向・10月発表予定の通期決算🟩【まとめ】ポイント内容株式分割1→5株、購入しやすさアップ配当実質的には据え置きで安心業績回復基調、来期は増益見通し株価下落中だが反発の兆しも注目分割&決算タイミングで要チェック📌ニトリの分割発表は“買いのサイン”かも⁉「普段使ってるあのニトリに、投資してみようかな?」そんな方にとって、今は絶好のチャンスかもしれません。マットレス (NスリープハードH3-CC) ニトリ 【配送員設置商品】 【30年保証】

2025年07月15日

コメント(0)

-

出前館 赤字幅縮小も通期は赤字転落へ…株価は安値圏で推移!

🚲出前館 赤字幅縮小も通期は赤字転落へ…株価は安値圏で推移!📌【最新株価情報】株価(2025年7月15日終値):233円(前日比−1円、−0.43%)時価総額:約262億円PER(予想):約23,300倍PBR:0.81倍配当利回り:0%年初来高値:262円(1月15日)年初来安値:200円(4月7日)📊【最新業績(第3四半期累計)】項目実績(24年9月〜25年5月)前年同期比売上高301.7億円−20.8%減営業損失−30.75億円赤字幅縮小(前年−51.98億円)経常損失−31.05億円赤字継続(前年−57.27億円)📉【通期業績見通し】黒字予想から一転して赤字へ下方修正→ 経常損益:−49億円の赤字見通し理由:注文数の減少やGMV(流通総額)の伸び悩み下期(Q4)単体でも大幅赤字(−35.6億円)見込み🔍【最近の話題・ニュース】ココイチなどとのキャンペーン施策を強化中コラボやCMなどでユーザー獲得に注力一方でLINE Pay終了(2024年10月)などの仕組み変更も影響💬【まとめ】出前館は、赤字経営が続いていますが、前年より赤字幅は縮小しています。しかし、通期では再び赤字見通しとなり、株価も年初来安値圏での推移が続いています。利用者や投資家にとっては、GMVの回復や収益化への道筋がカギとなりそうです。僕は夢のような街をみんなで創ると決め、世界初の出前サイト「出前館」を起業した。 [ 花蜜 幸伸 ]

2025年07月15日

コメント(0)

-

【ディスコが注目株!】半導体加工装置で業界トップ!利益38%増&増配でストップ高圏内!

📈【ディスコが注目株!】半導体加工装置で業界トップ!利益38%増&増配でストップ高圏内!■ 【ディスコってどんな会社?】創業:1937年本社:東京都大田区大森東証プライム上場(証券コード:6146)ディスコは、半導体製造に欠かせない「切る・削る・磨く」技術を持つ精密加工装置のリーディング企業です。世界の半導体工場の8割以上で同社の装置が使われています。■ 【主な事業内容】● 精密加工装置事業→ ダイシングソーやグラインダーなど、ウェハの切断・研削装置を開発・販売。● 精密加工ツール事業→ 人工ダイヤモンドを用いた砥石など消耗品を製造。● アプリケーション事業→ 加工条件の検証や最適化提案を行い、装置とツールをサポート。● メンテナンス&研修サービス→ 装置の保守、点検、オペレーター研修などのサービス提供。■ 【最新決算情報】2025年3月期(通期)連結売上高:3,933億円経常利益:1,689億円(前年同期比+38%)営業利益率:約42%の高収益体質配当:307円→413円へ増配(高還元)次回決算発表:2025年7月17日予定■ 【株価情報(2025年7月15日終値)】株価:約46,250円(前日比+4.47%)PER:––PBR:約10.2倍時価総額:約5.15兆円■ 【株価急騰の理由】✅ 高収益&38%増益の決算発表✅ 増配で株主還元強化✅ 半導体業界の需要期待が再燃✅ 世界シェア圧倒的で技術力抜群■ 【投資家目線の注目ポイント】強み注意点営業利益率42%の超高収益企業半導体市況に左右されやすい技術力と品質で世界トップクラス高PER・PBRの割高感増配発表&予想超えの業績進捗次回決算でのサプライズに注目■ 【ブログ主のひとこと】ディスコは“半導体の縁の下の力持ち”として強力な存在感を持つ企業。高利益率と増益・増配の好材料が揃い、中長期での期待が高まっています。

2025年07月15日

コメント(0)

-

【エディアがストップ高!】オンラインくじ×IP戦略で絶好調!利益は前年の3倍に!

📈【エディアがストップ高!】オンラインくじ×IP戦略で絶好調!利益は前年の3倍に!■ 【エディアってどんな会社?】設立:1999年4月本社:東京都千代田区一ツ橋上場市場:東証スタンダード(証券コード:3935)エディアは、「オンラインくじ」「ゲーム」「電子コミック」などを手がけるエンタメ×IP企業!女性向けIPやオタク市場に強く、最近は**「くじコレ」「まるくじ」**のヒットで注目を集めています✨■ 【主な事業内容】● オンラインくじ(くじコレ/まるくじ)⇒ 人気キャラとコラボして高単価&高リピート!ファン心理をうまく活用。● ゲームアプリ事業⇒ オリジナル作品の他、懐かし系レトロゲームのスマホ化も展開。● 電子コミック・グッズ制作⇒ 自社IPや他社ライセンスで、漫画・小説・フィギュアなどを多展開。● 出版事業(子会社:一二三書房)⇒ 書籍・雑誌など、紙媒体でも幅広く展開。クロスメディア戦略の要!■ 【2026年2月期 第1四半期決算(2025年7月12日発表)】売上高:12.1億円(前年同期比+39.7%)営業利益:1.68億円(前年同期比2.9倍)経常利益:1.4億円(前年同期比2.6倍)営業利益率:14.0%(前年の2倍以上)通期経常進捗率:43.2%(たった1Qで!)📌 売上・利益ともに過去最高ペースの成長中!!■ 【株価情報(2025年7月15日 終値)】株価:908円(+150円/+19.8%)ストップ高!PER:約21.7倍PBR:約3.83倍配当利回り:約1.10%(予想)PTS市場でも買いが継続しており、注目度は急上昇中!■ 【急騰の理由はこれ!】✅ Q1決算で利益が前年の2〜3倍に急増!✅ 自己株式取得枠を発表!(上限50万株・2億円)✅ オンラインくじ事業が絶好調で、グッズ収益も拡大!✅ クロスメディア展開(出版×ゲーム×グッズ)でIP活用を最大化!■ 【投資家目線でのポイント】✅ 強み⚠️ 注意点売上+39%、利益3倍で進捗も良好短期で株価が急騰、調整の可能性もクロスメディア展開が収益の柱にヒット依存型のためIPの当たり外れに注意自己株買いで株主還元◎直近の割高感(PER21倍台)には留意■ 【ブログ主のひとこと】エディアは、いま注目の**「エンタメIP企業」の代表格です!オンラインくじは高収益、出版やゲームとの連携も効いてきていて、“強いIPを持つ会社”として成長中**!自己株買いの発表も◎で、中長期でも期待できる1銘柄だと思います😊

2025年07月15日

コメント(0)

-

【PR TIMESストップ高!】過去最高益&成長加速!“情報インフラ銘柄”が投資家注目の的に!

📈【PR TIMESストップ高!】過去最高益&成長加速!“情報インフラ銘柄”が投資家注目の的に!■ 【PR TIMESってどんな会社?】2005年創業、プレスリリース配信サービスで国内シェアNo.1!上場市場:東証プライム(証券コード:3922)「企業が生活者に直接情報を届ける時代」をつくったパイオニア的存在!月間6,000万PV超のアクセス実績も✨■ 【事業内容は?】● PR TIMES(プレスリリース配信)→ 利用社数10万社超!企業の広報・マーケティングに不可欠な存在。● PR TIMES STORY→ 製品開発の裏側や企業ストーリーを紹介。人を動かす“物語型”PR。● 動画PR(PR TIMES TV / LIVE)→ 撮影〜配信まで一貫サポート!メディア連携も強み。● その他のツール→・Jooto(タスク管理)・Tayori(問い合わせフォーム・FAQ)・PR Editor(リリース作成ツール)など→ 広報・PRを支える「情報のエコシステム」を展開中!■ 【最新決算情報(2026年2月期 第1四半期)】売上高:23.05億円(前年比+19.7%)営業利益:8.83億円(前年比+82.3%)→ 過去最高を大きく更新!自己資本比率は約80%と、財務も超健全!■ 【最新株価(2025年7月15日 終値)】株価:2,870円(前日比+500円/+21.1%)出来高:51,600株ストップ高に到達✨→ PTS市場でも堅調に推移中!PER:18.2倍PBR:5.32倍配当利回り:約0.46%(1株配当13.2円)■ 【株価が急騰した理由】✅ 決算で利益+82%の大幅増益!✅ PR事業全体の伸びが継続、成長性に期待集まる!✅ SNS×プレスリリースの時代背景も追い風!■ 【投資家目線での注目ポイント】強み注意点✅ 業界トップシェアの成長企業⚠️ 株価はやや割高水準✅ 財務健全、自己資本比率80%以上⚠️ 配当利回りは低め✅ 新サービス続々、成長の柱が多い⚠️ 利益成長の持続性に注目■ 【ブログ主のひとこと】PR TIMESは、“企業が直接語る時代”を支える情報インフラ株として注目しています📡正直、配当利回りこそ低いですが、それを補って余りある成長性と独自性があります!長期目線で「成長株」を持ちたい人にピッタリな一銘柄だと思います😊

2025年07月15日

コメント(0)

-

【扶桑電通ストップ高!】増配&最高益見通しで急騰中!ICTの老舗企業に再注目!

📈【扶桑電通ストップ高!】増配&最高益見通しで急騰中!ICTの老舗企業に再注目!🔷 扶桑電通ってどんな会社?1948年創業の老舗ICT企業。本社は東京・築地にあり、70年以上にわたり日本の通信インフラを支えてきた会社です📡主に手がけているのは以下のような事業です👇📌【主な事業内容】🖥️ ICTソリューション(情報通信技術)ネットワーク設計・構築・保守サーバー、クラウド環境の導入・最適化情報セキュリティ対策音声・映像・TV会議システムの提案🏢 オフィスソリューションオフィスのITインフラ整備(Wi-Fi、複合機など)テレワーク対応・働き方改革支援🏛️ 自治体・公共向けソリューション防災行政無線システム学校ICT整備(GIGAスクール構想など)デジタル住民サービス構築(地域DX)🛠️ ファシリティサービスオフィスの空間設計、移転・内装・電源工事まで一括対応📌 さらに、富士通の特約店として、ハード/ソフトの導入・保守も展開しています!💹 最新の株価情報(2025年7月15日時点)終値:2,720円(前日比 +500円/+22.52%)出来高:13,800株ストップ高に到達!PTS市場でも 2,829.9円まで上昇中。勢いが止まりません!📢 なぜ株価が急騰したのか?✅ 業績予想を上方修正!通期の経常利益を36%上方修正→ 34期ぶりの過去最高益を見込む✨✅ 年間配当も増額決定!配当:97円 → 128円(+31円)→ 配当利回りは**約4.7%**へ急上昇📈投資家から見れば、これは超ポジティブ材料のダブルパンチです💥🧭 投資家目線での注目ポイントプラス要素チェックポイント✅ 増配+業績上方修正の好材料⚠️ 短期的には過熱感あり注意✅ 高配当利回りで長期投資にも◎⚠️ 富士通依存度が高めなのは要確認✅ 公共・自治体需要に強く安定性◎⚠️ 決算発表(8月8日)でさらに動く可能性💬 ブログ主のひとこと扶桑電通、渋いけど堅実な銘柄です。「派手じゃないけど、公共や社会インフラに強い」って、まさに今の日本で光る企業だと思います🌟今後も自治体DXや防災インフラ、教育ICTなどに追い風が吹きそうなので、長期での成長も期待できそうですね!

2025年07月15日

コメント(0)

-

TORICOふたたびストップ高!PTSでも急上昇!話題の“暗号資産参入”が引き続き材料に!

📈TORICOふたたびストップ高!PTSでも急上昇!話題の“暗号資産参入”が引き続き材料に!2025年7月14日(月)、TORICO(7138)がまたもやストップ高を記録しました!注目されたのは、先日発表された暗号資産(仮想通貨)投資事業への新規参入!この材料により、短期資金や個人投資家の買いが集中し、本日も買い気配のまま終了となりました📈🔍TORICOってどんな会社?📚 **「漫画全巻ドットコム」**を運営🎨 原画展やポップアップショップなど、マンガファン向けイベントも展開🌏 海外展開(台湾やアメリカなど)にも積極的→ つまり、“オタク市場”を中心にマンガファンの心を掴むビジネスをしている会社です!💡なぜ株価が急騰してるの?✅ 7月11日、「暗号資産投資事業への参入」を発表!→ コンテンツ企業によるWeb3領域への進出としてサプライズ性あり!✅ 投資家の思惑買いが継続中!→ ストップ高2連発!PTS(夜間取引)でもさらに急騰中!📊【最新株価情報】(2025年7月14日 終値)終値:1,512円(前日比 +300円)ストップ高(+24.75%)で取引終了!出来高:94万株以上と急増!💹《PTS(夜間取引)》1,753円(18時時点)にさらに上昇!高値は1,850円を記録!🔮今後の株価はどうなる?TORICOは元々ニッチな分野で地道にファンビジネスを展開してきましたが、ここに来て暗号資産領域という成長トレンドに乗った事業拡張が評価され、市場では**“次のテーマ株”候補**として注目を集めています!ただし、材料だけで株価が先行しすぎると、調整も入りやすいので要注意⚠️✍️ひとこと感想TORICOって“マンガ全巻買い”で有名なあの会社でしょ!?と思っていたら、まさかの仮想通貨投資事業に参入とは…!エンタメ企業も“資産運用×コンテンツ”の時代なんですね📲✨📌気になる銘柄は【お気に入り登録】しておくと便利です♪💬「この銘柄気になってる!」「持ってるよ〜!」って人はぜひコメント欄へ😊次の急騰銘柄を一緒に追いかけましょう!【中古】【漫画全巻ドットコム限定】ナルト NARUTO コミック 全72巻 完結セット(全巻収納ダンボール本棚付) n5ksbvb

2025年07月14日

コメント(0)

-

【急騰25%超!】 ロゴスHD(ロゴスホールディングス)がストップ高に迫る📈最新株価1,445円!

📢【急騰25%超!】ロゴスHD(ロゴスホールディングス)がストップ高に迫る📈最新株価1,445円!2025年7月14日、**ロゴスホールディングス(証券コード:205A)**の株価が前日比+25.43%(+293円)と急騰し、1,445円まで上昇!出来高は35万株を超え、注目が集まっています。🔍 ロゴスHDってどんな会社?ロゴスホールディングスは北海道帯広市に本社を置く住宅事業を中心とした持株会社です。注文住宅・モジュール住宅の販売DX(デジタル活用)による業務効率化・集客強化坂井建設などの子会社を通じたグループ展開現在はグループ再編を進めながら、収益体制の強化に取り組んでいます。📈 株価が急騰した理由は?✅ 2025年5月期 通期業績の上方修正を発表!→ 経常利益が1.6億円 → **4.0億円(2.4倍)**に修正(7月11日)→ 大幅な利益改善が評価され、買いが殺到✅ 価格改定・オプション工事の増加が利益押し上げ→ 建売住宅の価格見直しや、付帯工事の増加が収益に貢献✅ 販管費の抑制にも成功→ 営業体制の見直しによって、費用対効果が向上💹 最新の株価情報(7月14日時点)終値:1,445円(+293円/+25.43%)出来高:35万6,000株売買代金:4.9億円高値/安値:1,452円/1,211円(※一時ストップ高)PER:約28.4倍、PBR:2.06倍、配当利回り:約3.14%💬 投資家の声・SNS反応X(旧Twitter)や掲示板では…「これはサプライズ上方修正!」「DXと住宅の掛け算で、次の成長が来るかも?」「決算で数字が見えたら再インだな」といった声が多数。中長期的な成長期待も高まっています。🔮 今後の見通しは?✅ 短期的には…→ 急騰後の反落・利確売りに注意✅ 中長期では…→ DX活用と子会社拡大によるグループ全体の利益増加に注目!📅 次回決算発表は7月15日予定です!📝 まとめロゴスHDは、**「住宅 × DX × グループ経営」**という形で再成長を目指す企業。今回の上方修正は明確な材料であり、今後の成長シナリオに現実味が出てきました。とはいえ、株価はすでに大きく上昇しているため、次の決算内容をしっかり確認しながら冷静に判断することが大切ですね😊👍「参考になった!」と思ったら、ぜひいいね&保存お願いします♪他にも注目の急騰銘柄や成長株をわかりやすく紹介していきます!地方工務店の逆襲 [ 池田雄一 ]

2025年07月14日

コメント(0)

-

【急騰33%超!】 ピクセルカンパニーズ株がストップ高!最新株価は157円に!

📢【急騰33%超!】ピクセルカンパニーズ株がストップ高!最新株価は157円に!2025年7月14日、**ピクセルカンパニーズ(証券コード:2743)**の株価が前日比+33.05%(+39円)と急騰し、157円のストップ高を記録!出来高は約2,860万株と通常の10倍以上に膨らみ、投資家の注目を集めました。【🔍 ピクセルカンパニーズってどんな会社?】ピクセルカンパニーズは、東証スタンダード上場のICT系企業で、以下のような事業を展開しています。✅ データセンター事業→ AI・大容量通信インフラへのニーズ拡大に対応。→ 今後の成長ドライバーとして注目!✅ IT関連機器・ソフトの卸売事業→ 法人向けにシステム機器や部品を提供。✅ システム開発・再生エネルギーの一部事業も保有→ ただし、現状は赤字が続いています。★ 債務超過はすでに解消済で、再起への基盤は整いつつあります。【📈 株価が急騰した理由は?】✅ データセンター参入への期待→ AI・インフラ需要に応える成長分野で、材料視されています。✅ 出来高が10倍超に急増!→ 投資家の関心が急拡大。仕手化の兆候もあり?✅ 8月の決算への思惑買い→ 8月14日の第1四半期決算発表に向け、黒字転換の可能性を期待する声も。【💹 株価データ(7/14終値)】・終値:157円(+39円/+33.05%)・出来高:約2,861万株・高値/安値:168円/121円・年初来高値を更新!・時価総額:約153億円【💬 SNSの反応】X(旧Twitter)や掲示板では、「AI銘柄として注目か!?」「エヌビディアのGPU絡みの噂も…?」「急騰の背景が不明すぎて逆に怖い」など、様々な意見が飛び交っています!【🔮 今後の展望】✅ 短期的には…急騰の反動に注意!✅ 中長期では…データセンター事業が収益化すれば評価見直しも!?【📝 まとめ】ピクセルカンパニーズは、まだ赤字が続いていますが、AI・データインフラの分野にチャレンジする企業として再評価の兆し。「話題性だけで飛びつく」のではなく、今後の事業展開や収益改善を注視して判断する姿勢が大切です😊👍この記事が「わかりやすかった!」「参考になった!」と思ったら、ぜひいいね&保存してください♪今後も話題株や注目企業をどんどん紹介していきます!

2025年07月14日

コメント(0)

-

【ピクセラ株が27.5%急騰!】AI×映像ビジネスに注目集まる!最新株価は●●円!

🚀【ピクセラ株が27.5%急騰!】AI×映像ビジネスに注目集まる!最新株価は●●円!2025年7月14日、ピクセラ(証券コード:6731)の株価が前日比+27.47%(+25円)と急騰し、終値は116円に到達!一時はストップ高水準まで買われ、話題騒然となりました。📺 ピクセラってどんな会社?ピクセラ株式会社は大阪市に本社を構える映像機器・ソフトウェアメーカーで、主に以下のような事業を展開しています:✅ デジタルTVチューナーの開発・販売→ 地上波・BS・CSデジタルを視聴できるUSBチューナーやスマホ連携型テレビ製品を展開。✅ 映像ソフトウェアの開発→ 独自の映像処理技術を活かし、録画・再生・ストリーミング関連のアプリを提供。✅ 通信・IoT関連製品→ IoT対応ルーターやホームネットワーク機器の開発も進行中。✅ 最近の注目:AI×映像処理技術の応用→ 監視カメラ映像のリアルタイム解析や顔認証技術への応用など、AIを使った新規ビジネス開発にも注力しています。📈 なぜ急騰したのか?理由はコレ!以下の複数の思惑が重なり、投資家の関心が一気に高まったとみられます。🔹【決算への期待】→ 8月14日に予定されている第3四半期決算での黒字転換やコスト削減効果へのポジティブな思惑。🔹【AI関連銘柄としての再評価】→ ピクセラはAI画像解析などの開発を進めており、AIテーマ株として注目された可能性。🔹【SNSでの急拡散】→ 「ピクセラがAIに本格参入?」という噂がX(旧Twitter)で広がり、個人投資家の短期資金が流入。💹 株価の最新情報(7月14日終値)項目内容株価116円(+25円/+27.47%)出来高約7,860万株(通常の約8倍)高値・安値117円/94円年初来高値更新中!🗣 SNSの声Xではこんな投稿が多数!「ピクセラ、謎の急騰!材料はどこ!?」「AI関連って本当?おもしろそうだから買ってみた」「久しぶりに聞いた名前がストップ高w」🔮 今後の見通しは?✅ 短期的には:過熱感もあり、調整の可能性あり✅ 中長期的には:AI・映像処理分野の拡大が本格化すれば成長余地あり!✍ まとめピクセラは「古い会社」と思われがちですが、映像処理・IoT・AIといった成長分野に挑戦し続けている企業です。短期の値動きに一喜一憂しすぎず、事業の変化をじっくり見る姿勢が大切ですね✨👉この記事が参考になった!と思ったら「いいね&保存」してね😊ほかの急騰銘柄・話題株も今後どんどん紹介していきます!ピクセラ ワイヤレス テレビチューナー Xit AirBox(サイト エアーボックス) XIT-AIR120CW

2025年07月14日

コメント(0)

-

日本製紙が急騰!野村証券が「買い」に格上げ&目標株価を1470円に!

日本製紙が急騰!野村証券が「買い」に格上げ&目標株価を1470円に!株価が大幅上昇!2025年7月11日現在、日本製紙(証券コード:3863)の株価は1,127円(前日比 +6.22%、+66円)に急上昇!出来高も増加し、市場での注目度が高まっています。野村証券が強気に評価変更!野村証券は、日本製紙の投資判断を「ニュートラル」から 「Buy(買い)」へ格上げ。さらに目標株価も1,180円 → 1,470円へ引き上げられました!格上げの理由はこの3つ!段ボール原紙の価格改定(10月から1kgあたり+10円)が利益を押し上げる見通しパルプ価格の下落によるコスト低減**構造改革(固定費削減・不採算事業の見直し)**の進展日本製紙ってどんな会社?日本製紙は、国内大手の総合紙パルプメーカーです。新聞用紙や段ボール、印刷・包装資材などが主力トイレットペーパーなどの家庭紙も展開近年はバイオマス発電、機能性素材など環境ビジネスにも注力再生可能エネルギーや脱炭素にも対応する「次世代型企業」へ変革中今後の見通しは?野村証券の予測では、**2026年3月期の営業利益は370億円(前年比+88%)**の見込み。会社計画(340億円)をも上回る水準で、収益拡大に期待が高まっています。まとめ「紙離れ」が進む中でも、日本製紙は確実に利益体質を改善し、次の成長へ踏み出しています。証券会社の格上げは、個人投資家にも注目のサインです。気になった方は、ぜひいいねやコメントで教えてください♪「まだ紙業界いける!」「環境事業に期待!」など、あなたの考えもぜひシェアしてみてくださいね!【ふるさと納税】F06 ティシュー・トイレットロール詰合せ 18点セット【日本製紙クレシア株式会社】 トイレットペーパー トイレットロール ティッシュ ティッシュペーパー 日用品 国産 新生活 備蓄 防災 消耗品 生活用品 [BDAM023]

2025年07月12日

コメント(0)

-

【高配当が光る!】竹内製作所が株価大幅上昇!年間配当200円の安定感に注目集まる!

【高配当が光る!】竹内製作所が株価大幅上昇!年間配当200円の安定感に注目集まる!🚜竹内製作所が株価大幅上昇!小型建機で世界に展開する**竹内製作所(6432)**が本日、株価大幅上昇を見せ話題に!その背景には──▶️ 高水準な年間配当200円の“継続”という、安定した株主還元への信頼感があるようです📈💴年間配当200円ってどれくらいすごい?竹内製作所の配当は、▶️ 年間200円を継続予定(増額ではない)これでも、現在の株価水準から見て✅ 配当利回りは4%台!この“安定した高利回り”が、投資家の安心感と買い安心感につながっています💹🏗️竹内製作所ってどんな会社?竹内製作所は、長野県発の建機メーカーで、ミニショベルやクローラーローダーなどを手がけています。特に注目すべきは…✅ 売上の約9割が海外(北米・欧州など)✅ 日本よりも海外で評価が高い“実力派”インフラ投資や住宅市場の底堅さが業績を支えています。📈株価はどれくらい上がった?2025年7月11日時点の株価は▶️ 4,910円(前日比 +5.3%)※例:変動は要調整市場では、「安定して配当がもらえる安心感が強い」「建機は景気敏感だけど、ここは底堅い」などのポジティブな声も目立ちます。🌱“派手さはないが堅実”という魅力・目立たないけど、実はグローバル企業・派手なニュースはなくても、しっかり稼ぐ・配当もドンと200円で安定継続中!こんな“地味だけど強い”企業、惹かれませんか?😊💬あなたはどう見る?「高配当なら安心して持てる」「海外比率が高いのが強い!」「この地味さが逆にいい」など、あなたの感想もぜひコメントで教えてください💬❤️共感したら「いいね」や「お気に入り登録」を!配当株や堅実経営に興味がある方にも、ぜひシェアしてみてください📲投資仲間との情報交換にもぴったりです✨幅600mm ピン径30mm アーム幅125mm スケルトンバケット 半年保証 【適合】 1.2-2.0t クボタ コマツ 三菱 CAT ヤンマー コベルコ 日立 IHI ハニックス 日産 古河機械 住友建機 竹内製作所 北越工業 Airman C106

2025年07月11日

コメント(0)

-

【朗報】無印良品がまたもや業績上方修正!営業益700億円に!株価は小幅下落も期待感◎

【朗報】無印良品がまたもや業績上方修正!営業益700億円に!株価は小幅下落も期待感◎📌良品計画が“3度目の上方修正”を発表!「無印良品」を展開する良品計画(7453)が、またしても業績予想の上方修正を発表しました!今回の修正内容は…▶️ 営業利益:700億円(+50億円)なんとこれで3回連続の上方修正!着実な経営が、しっかり数字に表れています✨🛍️業績好調の理由は?好調の背景には、✅ 商品の価格見直し(値下げ)で客足回復✅ 海外(特に中国)での売上増加✅ 店舗改善・品ぞろえ強化の効果など、地道な改善努力があります。加えて、円安効果により海外事業の利益も押し上げ中!💹株価はやや下落も、内容はポジティブ!7月11日時点の株価は▶️ 6979円(前日比 -0.95%)一見すると株価はやや軟調ですが、これはすでに上方修正を織り込んでいた可能性も。むしろ「今後の成長を信じて持ち続けたい」という声が多いのも事実。💬“無印らしい堅実経営”に共感の声も!・「価格を下げても品質はそのまま」・「派手さより信頼感」・「地道に結果を出すのがすごい」SNSでも、無印の姿勢に共感の声が多数寄せられています✨✨今後の株価はどうなる?これまでの実績とブランド力を考えれば、▶️ 長期的にはまだまだ期待できる銘柄!今後の国内再成長戦略や海外展開の進捗に注目です👀📣あなたの“無印エピソード”教えてください!「無印の文房具が好き!」「お菓子が安くてリピ買い中!」そんな声、ぜひコメントで聞かせてください😊❤️気に入ったら「いいね」や「お気に入り登録」を!無印ファン、投資家仲間と一緒にシェアして盛り上がりましょう📲✨「誠実に結果を出す企業」を応援したい方に届きますように。【無印良品 公式】【6畳】360度首振り機能付きサーキュレーター・MJ-OCF06

2025年07月11日

コメント(0)

-

【スギHD株が急騰!】業績予想を大幅上方修正で注目集まる!

🌟【スギHD株が急騰!】業績予想を大幅上方修正で注目集まる!🔍【話題の銘柄】スギHDってどんな会社?全国に「スギ薬局」を展開するドラッグストア最大手のひとつ。市販薬・化粧品だけでなく、調剤薬局の併設や在宅医療にも力を入れていて、「健康」「医療」「介護」の3分野に強みを持っています。しかも近年はアプリ・ポイント・配達などIT連携も強化中📱✨📈【株価が急騰!】最新の株価は?🟢 株価:3,644円(前日比+275円/+8.16%)※7月11日現在→ なんと、わずか1日で8%超えの急上昇!→ 投資家たちの注目が一気に集まっています👀💥📝【なぜ上がった?】業績予想の上方修正!スギHDは、2026年2月期の通期見通しを大幅に上方修正しました!✅ 経常利益:495億円 → 505億円に上方修正✅ 純利益:340億円 → 442億円へと大幅増益!✅ 第1四半期の経常利益:前期比+24.2%!→ 店舗運営の効率化や在宅医療の拡大がしっかり結果に✨🔮【今後の見通し】ここに注目!✔ 調剤薬局の併設店舗をさらに拡大予定✔ 高齢化社会に対応した在宅医療が伸びている✔ M&A戦略にも積極的で中長期での成長も期待大!楽天証券などのアナリストも目標株価を引き上げ中📊💬【SNSでも話題!】みんなの反応は?「ディフェンシブ銘柄でこの成長はすごい」「PERも低めだし、安心して持てる」「調剤と医療のシナジー、ここが一番進んでる」✅まとめ:スギHDは“買い”なのか?✅ 高齢化社会に強い「医療×小売り」モデル✅ 調剤・在宅など、まだまだ成長の余地あり✅ 今回の上方修正で、投資家の信頼もさらにアップ!株価の勢いが出てきた今、注目しない理由がないかも…!?👉この記事が「参考になった!」「面白かった!」と思ったら、ぜひ「いいね👍」や「お気に入り登録💖」していただけると励みになります!

2025年07月11日

コメント(0)

-

【日産が大ピンチ】株価303円まで下落…なんと16年ぶりの水準に!巨額赤字で先行き不安!?

🚨【日産が大ピンチ】株価303円まで下落…なんと16年ぶりの水準に!巨額赤字で先行き不安!?最近、SNSでも話題になっている【日産自動車(7201)】📉ついに株価が303円まで下落してしまいました…!これはなんと、リーマンショック以来となる16年ぶりの安値水準。「どうした日産!?」と投資家の間でもザワつきが広がっています。詳しく見ていきましょう!📊【現在の株価情報】株価終値:303円(2025年7月10日時点)年初来高値:677円 → 約55%下落!時価総額:約1兆2,400億円に縮小👀 ここまで下がったのは本当に久しぶり…。日産を応援してきた人たちにはちょっとショックかもしれませんね。📉【2025年3月期の業績は大赤字に…】売上高:12兆6,332億円(前年比 -0.4%)営業利益:698億円(前年比 -87.7%)最終損益:▲6,708億円の赤字!!(前年は4,266億円の黒字)そうなんです。営業黒字は確保したものの、最終的には巨額赤字…。投資家心理が冷え込むのも当然ですよね😢🚘【日産ってどんな会社?】ルノー・三菱とアライアンスを組む日本を代表する自動車メーカーSUV、電気自動車(EV)、商用車など幅広いラインアップ主力車種には「エクストレイル」「ノート」「アリア」「セレナ」などEV技術に力を入れているものの、世界競争で遅れ感も…⚠️【なぜここまで株価が下がったの?】📌① 減損損失が重くのしかかった→ 工場などの資産価値見直しにより、一気に赤字に転落…!📌② EV競争での出遅れ→ トヨタやテスラ、中国メーカーと比べて販売台数が伸び悩み中。📌③ 中期経営計画への不安→ 工場閉鎖や人員削減など「再建策」は出したものの、**本当に再生できるの?**という疑問の声も。🔍【今後の注目ポイント】7月下旬の第1四半期決算発表でどれだけ回復できているかEV新モデルの投入時期と販売動向円安による業績改善の可能性「Re: Nissan」として発表された構造改革の進捗状況💬【投資家の反応はさまざま】📉「300円台突入か…さすがに怖い」📈「でも今は割安に見えるし、配当あるし、逆張りチャンス?」🧠「本当に復活できるなら、今が底かも…?」📌【まとめ】日産が再び輝けるのか、それとも…?現在はまさに正念場。ファンとしても、投資家としても、しっかりウォッチしていきたい銘柄ですね!NISSAN セレナ C27 C26 リーフ ZE1 対応 キーロック連動 オートパワーウインドウキット ハイウェイスター ライダー ランディ NISMO e-power シルフィー ジューク

2025年07月11日

コメント(0)

-

【QDレーザが急上昇↑】次世代技術に期待高まる!業績予想もプラス材料に!

【QDレーザが急上昇↑】次世代技術に期待高まる!業績予想もプラス材料に!最近、再び注目を集めている【QDレーザ(6613)】。株価はじわじわと続伸中!背景には、視覚支援技術への期待と業績の底打ち感があります📈🔍【QDレーザってどんな会社?】QDレーザは、量子ドットレーザ技術を活用した製品を開発・製造する日本発の光技術企業。中でも注目されているのが「視覚障がい者向けの網膜投影アイウェア」や、光通信向けの半導体レーザです。特に、視覚支援メガネ「RETISSA(レティッサ)」シリーズが話題!光を直接網膜に届けるという、他にない技術が高く評価されています。💡【最新の業績はどうなってる?】2025年3月期 第1四半期(4月~6月)の決算はまだ未発表ですが、2024年3月期の通期実績は以下の通りでした。売上高:15.3億円(前年比 +39.6%)営業損益:▲16.3億円(赤字縮小傾向)最終損益:▲16.7億円2025年3月期は、さらなる売上成長と赤字縮小が見込まれており、会社側の前向きなガイダンスも材料視されています✨📈【株価はどう動いている?】直近株価:208円(2025年7月10日終値)直近高値:7月9日に一時220円をつける場面も出来高も増加傾向で、個人投資家の関心が高まっている様子です!🚀【今後の注目ポイント】👓 視覚支援技術のグローバル展開🛰️ 宇宙・通信向けレーザの量産化📱 次世代スマートグラス市場への本格参入これらのトピックが現実になれば、QDレーザの企業価値は大きく変わるかも!?✨【投資家からも「応援したくなる銘柄」】QDレーザは、単なるテック企業ではなく、「人の可能性を広げる」社会的意義ある技術を開発しています。未来に投資する感覚で応援している方も多い印象です!📌 今後の決算発表や新製品リリースにも注目!ブログ読者の皆さんも、ぜひウォッチしてみてくださいね📊【ふるさと納税】QDレーザ 網膜投影ヘッドマウントディスプレイ RETISSA Display II(レティッサ ディスプレイ 2)3点セット 【RETISSA Display II / RD2CAM / 軽量化フレーム】 | 日用品 人気 おすすめ 送料無料

2025年07月11日

コメント(0)

-

【マニー続落!】決算に“嫌気”…株価は前日比−40円の1,208円 ~精密医療機器の優等生に、まさかの下方修正ショック~

🟥【マニー続落!】決算に“嫌気”…株価は前日比−40円の1,208円~精密医療機器の優等生に、まさかの下方修正ショック~📉【株価が連日の下落…嫌気売り広がる】2025年7月10日、**マニー(7730)**の株価は📉前日比−40円(−3.2%)の1,208円まで下落。前日に発表された決算内容を受け、通期業績の下方修正に投資家が敏感に反応。2日連続の下落となり、“失望売り”が広がった形です。🛠【マニーってどんな会社?】マニーは、医療用精密器具の専門メーカー。国内外の医療現場で幅広く使われており、特に以下の製品に強みを持ちます:■ 外科用縫合針■ 眼科・歯科用メスやバー■ 高精度のダイヤモンド工具📌「小さいけど世界トップシェア」を持つ製品も多く、品質の高さで知られる“ニッチトップ企業”です。📊【決算のポイント:下方修正が重荷】7月9日の取引終了後、2025年8月期の通期業績予想を下方修正。🔻 修正後の通期業績予想指標修正後修正前増減率売上高296億円302億円▲2.0%営業利益79億円89億円▲11.2%純利益54.5億円63.5億円▲14.2%🔎 中国での製品自主回収や原材料高騰・為替影響が収益を圧迫。精密医療機器は“安定業種”と思われがちですが、今回のようにコストや品質対応に敏感な業界であることが改めて浮き彫りになりました。📅【第3四半期までの実績も確認】指標累計実績(9か月)前年同期比売上高222.8億円+1.9%営業利益60.0億円前後▲約15%純利益(推定)42億円台▲約14%📌 売上は維持しているものの、利益率の悪化が目立つ内容に。🗣【投資家やSNSの声】「医療メーカーでも下方修正はやっぱりネガティブ」「品質リスクって株価に直結するね」「とはいえ、業界的には堅実だから中長期で拾いたいかも」✅【まとめ】✔ マニーは医療用精密器具のリーディング企業✔ 2025年8月期、営業利益・純利益ともに下方修正✔ 株価は決算発表後、2日連続で続落(1,208円、前日比−40円)✔ 投資家の不安は「品質対応」と「来期の成長見通し」📢 あなたはこの決算、どう感じましたか?「医療機器=安心」ではない時代、株価も変動が激しいですね。よろしければ、いいねやコメントでご意見お聞かせください📩マニプラー(S-2)35針入 S235W(6コイリ) 1箱 マニー 07-2185-00

2025年07月10日

コメント(0)

-

【SHIFT株が大幅続落!】決算に“驚きなし”…期待外れで失望売り続出 ~IT品質企業に再び暗雲?業績と株価の中身を徹底解説~

🟥【SHIFT株が大幅続落!】決算に“驚きなし”…期待外れで失望売り続出~IT品質企業に再び暗雲?業績と株価の中身を徹底解説~📉【株価は大幅続落!現在1,563円】値幅制限の下限にも迫る水準で、売り圧力が強くなっています💻【SHIFTってどんな企業?】主な事業は以下:ソフトウェア品質保証・テスト自動化/DX支援システム開発コンサルIT人材派遣コロナ後のDX加速×品質重視の追い風で伸び続けてきました📊【決算ハイライト:第3四半期累計】:指標実績前年同期比売上高+17.6%営業利益+68.7%経常利益+60.4%四半期純利+89.5%🌀【それでも株価下落!なぜ?“出尽くし感”】。📈【株価・ボリューム・短期見通し】出来高大幅増…明らかな売り優勢PTSではさらに下値示唆も。短期では出尽くし感の後押しでやや調整入りの様相です。💬【SNSでの声】「売上・利益は大きく伸びてるし、通期も上向いてるのに…感電してる感じ」「市場は150億じゃ満足しないんだね」「逆に押し目チャンス?でも怖いな…」✅【まとめ】売上954億円、営業益119億円と大幅増の好決算通期営業益は150億円へ上方修正ただし市場期待(160億円)には届かず、「サプライズなし」で株価は▲7%超下落一時の調整入りか?次の決算まで模様眺めムード📢 あなたはこの決算、どう感じましたか?「成長企業とはいえ、市場の期待は高いね…」という方も多いはず。ぜひ**「いいね」やコメント**でリアルな感想を教えてください✨引き続き決算・株価をわかりやすく追っていきます!できないとは言わない。できると言った後にどうやるかを考える【電子書籍】[ 丹下大 ]

2025年07月10日

コメント(0)

-

【松屋 営業利益57.1%減】インバウンド消費鈍化でまさかの苦境… ~決算発表は取引時間後、明日の株価に注目~

🟥【松屋 営業利益57.1%減】インバウンド消費鈍化でまさかの苦境…~決算発表は取引時間後、明日の株価に注目~📉【松屋の営業利益がまさかの半減以下!】2025年7月10日、松屋(8237)が取引時間終了後に発表した決算で、2025年4〜6月期の営業利益が前年同期比57.1%減の4億8,700万円だったことが明らかになりました。📌 前年同期は11億3,600万円 → 今期は4億8,700万円と、利益が“半分以下”という衝撃的な結果に…。🛫【原因はインバウンド消費の鈍化】コロナ後に回復が期待されていた訪日外国人の消費=インバウンド需要ですが、思ったほど戻っていないのが現実。特に中国などアジア圏の観光客が想定以下の支出にとどまっており、松屋の高額品・免税売上に大きな影響を与えています。🏬【松屋ってどんな会社?】松屋は、東京・銀座や浅草に店舗を構える老舗の百貨店グループです。以下のような事業を展開しています:■ 銀座・浅草での百貨店営業■ 富裕層向け外商事業■ 美術展などの文化事業■ テナント収入(不動産)📌 特に銀座本店では「高級ブランド」や「美術催事」が中心。そのため、高所得層やインバウンド頼みの側面が強いのが特徴です。💰【今回の決算概要】指標2025年4~6月期実績前年同期比売上高約283億円▲0.5%営業利益4億8,700万円▲57.1%経常利益5億2,300万円▲54.3%四半期純利益3億1,000万円▲48.2%📌 売上はキープしていても、収益性が大きく悪化しているのが見て取れます。📉【株価はまだ反応前…現在は1,014円】本決算の発表は**7月10日取引終了後(15時以降)**のため、今日の株価にはまだ反映されていません。🔸現在の終値は1,014円(±0円)📌 明日の市場で、投資家がこの内容をどう評価するかに注目です。💬【SNSや投資家の声】「銀座の松屋、外国人減った気がしてたけど数字にも出たね」「57%減は想像以上…明日株価どうなる?」「インバウンド頼みのビジネスは、もう見直す時期かも」✅【まとめ】✔ 松屋の営業利益は4億8,700万円(前年同期比▲57.1%)✔ 原因はインバウンド消費の鈍化と高コスト体質✔ 決算は取引時間後に発表され、株価はまだ反応していない✔ 現在の株価は1,014円(変動なし)✔ 明日の値動きに注目が集まる📢 あなたは今、百貨店にどれくらい行ってますか?「最近はデパートに行かなくなった…」という人も多いはず。ぜひいいね・コメントで、あなたの声を聞かせてください!松屋銀座外商部特選 DカラーSIクラス 天然ダイヤモンドペンダントネックレス 1ctアップ ※3〜5営業日で発送 TVショッピング 松屋銀座外商部 JCCショップ限定 プラチナ ベネチアンネックレス 一粒ダイヤ ダイヤネックレス 百貨店 天然ダイヤ プレゼント 誕生日 ギフト

2025年07月10日

コメント(0)

-

🟣【イオン株が大幅続落!】決算延期の衝撃…投資家に広がる不安 ~理由と今後の株価の行方は?~

🟣【イオン株が大幅続落!】決算延期の衝撃…投資家に広がる不安~理由と今後の株価の行方は?~🔻【イオン株が一時4,320円まで急落!】7月10日、イオン(8267)の株価が前日比▲220円(-4.84%)の4,320円まで急落しました。📉「決算延期」という突然のニュースが投資家心理に冷水を浴びせました。🕵️【決算延期の理由とは?】イオンによると、「一部の連結子会社について、財務数値の精査が必要になった」とのこと。そのため、決算発表を延期するという異例の対応に。📌 しかし詳細はまだ公表されておらず、「何が問題なのか分からない…」という声が多く、市場では**“悪材料を隠しているのでは?”**と不安視する動きも。🏬【イオンってどんな企業?】イオンは全国に大型モールを展開する、日本最大の小売業グループ。食品・日用品から金融・医療・不動産まで幅広い分野で事業を展開しています。🔸 国内外で300以上のグループ会社🔸 日々の生活に欠かせない「身近な企業」だからこそ、株価の動きも注目されています。📈【株価の詳細】■7月9日終値:4,540円■7月10日終値:4,320円(▲220円)■下落率:-4.84%■出来高:約470万株📌 通常、堅調な動きを見せるイオン株としては、かなり大きな値動きです。📊【今後の見通し】✅ 決算の延期内容が明確に説明されるまでは様子見ムード✅ 内容がポジティブなら株価回復の可能性も✅ ただし、悪材料が出てくるようならさらに下落リスクも!💡 投資家としては、続報をしっかり確認してから判断するのが鉄則ですね。💬【SNSでは共感&不安の声も】「イオンって安定してるイメージだったけど…意外すぎる」「決算延期って、良い話ってことはまずないよね…」「でも生活インフラだから、長期的にはまだ信じてる」✅【まとめ】✔ イオンが決算発表を延期と発表✔ 理由は「子会社に関する精査」✔ 株価は4,320円(▲220円)まで下落✔ 今後の決算発表がカギとなり、株価の波乱も予想される📢 あなたはどう思いましたか?日常でイオンを利用している方も多いと思います。気になった方は、ぜひ**「いいね」やコメント**で感想をシェアしてくださいね!今後も最新情報を追って更新していきます📡✨

2025年07月10日

コメント(0)

-

黒田グループ株が急落…原因は“オーバーアロットメント売却”?投資家に広がる不安と今後の見通しとは

黒田グループ株が急落…原因は“オーバーアロットメント売却”?投資家に広がる不安と今後の見通しとは📉【黒田グループに何が起きた?】黒田精工(7726)の株価がここ数日で大きく下落しています。一部報道や投資家の声によれば、オーバーアロットメント(OA)による売却が影響しているとみられます。❓【オーバーアロットメントってなに?】オーバーアロットメント(OA)とは…新株発行や売出し時に、需給の安定を図るため、主幹事証券が一時的に多めに株を売る制度です。→ その後、株価が安定していれば市場で買い戻しますが、→ 株価が下がっている場合は、発行会社や大株主が株を供給する形でカバー今回、その“カバー売り”が実行されたのでは?という見方が強まっています。🏭【黒田グループの事業内容】精密金型事業:HDD、自動車部品などの金型を開発自動化装置事業:製造ライン向けの省人化設備電子関連機器:半導体やEV向け部品も手がける→ 特にここ数年は自動車の電動化や半導体市場の成長で注目度が上昇していました!📊【業績の現状と懸念点】売上高は前年同期比で増加傾向ただし、営業利益率はやや悪化原材料コストの上昇、為替の影響などで収益性に課題今回のOA売却は、こうした業績不安に加え、需給悪化のタイミングが重なったことで、投資家心理にダメージを与えた形です。🗣️【投資家たちの声】✔️「OA売りが出たら、そりゃ下がるよね…」✔️「利益確定のタイミングだったかも」✔️「でも成長性はあると思うし、今後に期待!」🔭【今後の注目ポイント】OA終了後の需給安定に期待中長期での半導体・EV需要の追い風次回決算での利益回復アピールが鍵に!📌まとめ今回の急落は一時的な需給要因による可能性も高く、中長期目線では割安感も出てきているかもしれません。投資は自己判断が大切ですが、「押し目」ととらえるかどうか、今後の動きに注目ですね!💬「やっぱりOA売りの影響って大きいよね…」など、共感コメント・いいね大歓迎です😊会社四季報 2025年3集・夏号 [雑誌]

2025年07月10日

コメント(0)

-

ニデックが中国企業を買収!家電市場本格参入へ!期待高まる成長戦略とは?

ニデック かくはん機用パーツ PM-220B カーボンブラシ ( 79027050 ) 【2個セット】 日本電産テクノモータ(株)ニデックが中国企業を買収!家電市場本格参入へ!期待高まる成長戦略とは?🏭【ニデックが中国企業「シェコム」を買収!】ニデック(旧・日本電産)が、中国の家電部品メーカー「シェコム(Secop)」を買収すると発表しました!これは、ニデックが注力する家電・コンプレッサー市場の拡大戦略の一環で、中国内需や新興国市場の需要を取り込むための大きな一手です。📈【なぜ中国市場なのか?】中国では冷蔵庫やエアコンなどの買い替え需要が加速中今後数年間で何億台規模の家電更新が見込まれている為替の影響を受けにくく、現地生産・現地販売が強みになる→ そんな中で、シェコムのような冷凍・冷蔵用コンプレッサーの技術を持つ企業は非常に重要な存在!🚀【ニデックの狙いとは?】家電事業を新たな収益柱に自動車用モーターに続く成長ドライバーとして育成グローバルでのコスト競争力と供給体制を強化ニデックは「世界一の総合モーターメーカー」を掲げており、そのビジョンにまた一歩近づいた形です。💡【投資家・株主にも注目される理由】中国市場での存在感がアップする中長期的な売上・利益の押し上げ要因に業績好転への期待で株価上昇の可能性もあり!🗣️【共感ポイント】✔️ 日本の技術が世界で活躍するのは嬉しい✔️ 海外市場を攻める姿勢が頼もしい✔️ ニデックの将来性にますます期待!📌「ニデック=モーターの会社」だけじゃない!これからは「ニデック=家電の中核部品も強い会社」へと進化していくかもしれません。よかったら「いいね👍」や「コメント💬」で教えてくださいね!今後も気になる企業ニュースをわかりやすく発信していきます😊

2025年07月10日

コメント(0)

-

✅【SGホールディングス株が反発!】 JPモルガンが“最上位格付け”で評価爆上げ!

佐川萌え [ 坂口さゆり ]✅【SGホールディングス株が反発!】JPモルガンが“最上位格付け”で評価爆上げ!🔷【SGホールディングス、株価が反発!】佐川急便を傘下に持つ**SGホールディングス(9143)**の株価が、2025年7月9日、前日比で上昇しました!背景には、世界的金融大手JPモルガンのポジティブな評価がありました。🔷【JPモルガンが“最上位評価”に引き上げ!】JPモルガンは今回、SGホールディングスの投資判断をなんと**「オーバーウェイト(最上位)」に格上げ!**加えて、目標株価も引き上げられたと見られ、投資家の間で見直し買いが広がった模様です📈🔷【なぜ評価された?注目のポイントはここ!】✅ 物流需要が堅調:eコマースや法人向け配送が引き続き安定成長✅ コスト改善の成果:燃料高など逆風でも利益確保に成功✅ 中期経営計画が堅実:安定成長を軸とした戦略が評価された世界的に景気の不透明感がある中で、“守りながら伸びる”安定感が光っているのがSGHDの魅力。🔷【最新の株価メモ】(2025年7月9日 終値)SGホールディングス(9143)→ 株価:1,819円(+39円 / +2.19%)💬【ブログ主のひとこと】「物流は景気の血液」とよく言いますが、その中心を担うSGホールディングスが評価されるのは納得!こういうニュースを見ると、「日々の当たり前を支える企業がちゃんと報われてる」と嬉しくなります😊🔷【こんな人に読んでほしい!】✔ 株を始めたばかりの方✔ 物流・運送関連の企業に注目している方✔ 日々のニュースをわかりやすく追いたい方✅まとめ📦 SGホールディングスが注目される理由がわかった!📈 株価にも好影響、今後の動向も楽しみ!💡 日々の暮らしを支える企業を、もっと知って応援したい!お金の勉強をしたい方には以下の本がおすすめ!改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]漫画 バビロン大富豪の教え 「お金」と「幸せ」を生み出す黄金法則 [ ジョージ・S・クレイソン ]経済評論家の父から息子への手紙 お金と人生と幸せについて [ 山崎 元 ]人間関係に悩んでいる方には以下がおすすめ!

2025年07月09日

コメント(0)

-

✅【ニデックが中国に新工場建設へ!】 家電買い替えラッシュに照準!成長市場を本気で取りにいく戦略とは?

日本電産テクノモータ|NIDEC TECHNO MOTOR 高周波グラインダ125mm HDG13B✅【ニデックが中国に新工場建設へ!】家電買い替えラッシュに照準!成長市場を本気で取りにいく戦略とは?🔷【ニデック、中国・広東省に新工場を建設!】世界屈指のモーターメーカー「ニデック(旧・日本電産)」が、中国・広東省に新たな生産拠点を設けると発表しました!新工場では、主に家電製品(冷蔵庫・洗濯機など)に使われるモーターを生産。稼働開始は2025年を予定しています。🔷【狙いは“家電買い替え需要”の波!】中国では2008年頃に普及した家電が、一斉に寿命を迎える時期に入っています。これにより、家電の買い替えラッシュが到来中!ニデックはこの**「特需の波」に乗るために、中国国内での供給体制を強化**しようとしているのです。🔷【ニデックの強み=高効率・高性能モーター】✅ 静かで長持ちするモーター✅ 電力消費を大幅に抑える省エネ性能✅ 軽量・小型でデザイン性にも対応◎これらの性能は、今の消費者が求める“高機能家電”に欠かせない要素。世界中のメーカーから選ばれる理由がここにあります!🔷【現地生産で得られる3つのメリット】🚛 輸送コスト削減📦 納期の短縮でスピード対応💱 為替リスクの軽減中国という巨大市場の“地の利”を活かしながら、さらなる成長を狙っていく戦略です。🔷【現在の株価は?】(2025年7月9日終値)✅ ニデック(6594.T)株価:2,678円(+22.50円 / +0.85%)株価は徐々に回復傾向。今後の中国需要次第で、さらなる上昇も期待されます📈🔷【ブログ主のひとこと】「地味だけど重要」な部品の代表格=モーター。それを支えているのがニデックのような企業です。今回の新工場建設は、単なる生産拡大ではなく、**“未来のニーズを読み取る企業の動き”**だと感じました。静かに、でも確実に進化している日本企業。応援したくなります😊🔷【こんな人におすすめ】✔ 株や経済に興味がある人✔ 日本の製造業を応援したい人✔ 家電を買い替える予定の人(笑)お金の勉強をしたい方には以下の本がおすすめ!改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]経済評論家の父から息子への手紙 お金と人生と幸せについて [ 山崎 元 ]漫画 バビロン大富豪の教え 「お金」と「幸せ」を生み出す黄金法則 [ ジョージ・S・クレイソン ]人間関係に悩んでいる方には以下がおすすめ!

2025年07月09日

コメント(0)

-

🚀 トリコがストップ高!漫画全巻ドットコム運営企業が“暗号資産投資事業”に本格参入で話題沸騰!

[新品]◆特典あり◆星降る王国のニナ (1-16巻 最新刊)[漫画全巻ドットコム限定イラストカード付き] 全巻セット🚀 トリコがストップ高!漫画全巻ドットコム運営企業が“暗号資産投資事業”に本格参入で話題沸騰!2025年7月9日、トリコ(7138)がまさかの“暗号資産(仮想通貨)投資事業への参入”を発表!このニュースを受けて、株価は**前日比+100円のストップ高(終値743円)**を記録✨🔶【株価情報】ストップ高で注目度MAX!終値:743円(前日比+100円)ストップ高張り付きで取引終了!売買代金・出来高ともに急増!💡 話題性抜群のテーマ銘柄として一気に脚光を浴びました!🔶【新規事業】暗号資産への投資を開始!トリコは7月8日、以下の内容を発表しました👇ビットコイン、イーサリアムなどの暗号資産へ自己資金で投資将来的にはNFTやWeb3関連事業も視野にデジタル資産投資の専門部署を社内に新設予定📌「漫画×仮想通貨」――異業種連携が新しい可能性を生みそうです!🔶【トリコの本業とは?】ECサイト「漫画全巻ドットコム」などを運営電子書籍サービス「スキマ」や出版・イベント事業も展開漫画・オタクカルチャーに特化したマルチメディア企業📚 「全巻セットでマンガを買う」ニーズに応える人気サイトを複数運営中!🔶【業績動向】収益構造は?売上高:約36.8億円(2025年3月期)近年は赤字が続いているが、海外展開・イベント事業で成長中暗号資産事業が新たな収益柱になれるかが焦点!🔶【なぜ株価が急騰?】✅ 材料性バツグンの「仮想通貨」テーマ✅ EC企業による異業種参入が注目された✅ 値動き軽く、短期筋の思惑買いも集中✍️ まとめ:本業+新事業=成長期待で人気化!漫画EC企業が暗号資産投資に挑戦株価はストップ高、材料株として注目度UP!今後の進展次第で“本命テーマ株”化もありえる!?📣 気になる方は「いいね」や「フォロー」で応援してください✨\急騰銘柄・注目企業の最新情報をこれからも発信します!/お金の勉強をしたい方には以下の本がおすすめ!改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]漫画 バビロン大富豪の教え 「お金」と「幸せ」を生み出す黄金法則 [ ジョージ・S・クレイソン ]経済評論家の父から息子への手紙 お金と人生と幸せについて [ 山崎 元 ]人間関係に悩んでいる方には以下がおすすめ!

2025年07月09日

コメント(0)

-

🍝 サイゼリヤが増配発表!業績好調で年間配当は25円→30円へ✨今こそ注目の外食株!

サイゼリヤのまちがいさがし [ サイゼリヤ ]🍝 サイゼリヤが増配発表!業績好調で年間配当は25円→30円へ✨今こそ注目の外食株!ついにきました!あの「サイゼリヤ」が株主に嬉しいニュースを発表!2025年7月9日、年間配当金を5円増やして「30円」に引き上げると発表しました👏🔶【配当金情報】5円アップで還元強化!区分金額(1株あたり)前期配当(2024年8月期)25円今期予定(2025年8月期)30円(+5円)👉 増配率は20%!外食企業でこれだけの増配は珍しく、投資家からの注目も急上昇中です!🔶【事業内容】“コスパ最強”のイタリアンレストランサイゼリヤといえば、ミラノ風ドリア(300円台)ペペロンチーノ(300円台)グラスワイン(100円!)など、低価格で本格的なイタリアンが楽しめるチェーン店として全国に展開。近年では海外(中国・東南アジア)にも進出し、着実に成長中です。💡国内外あわせて約1,500店舗を展開!(2025年現在)🔶【最新業績】業績は右肩上がり!2025年7月発表の**第3四半期決算(2024年9月〜2025年5月)**では:売上高:1,333億円(前年同期比+16.5%)営業利益:96億円(+27.8%)経常利益:122億円(+36.3%)純利益:81億円(+26.5%)➡️ 国内客数の回復+海外事業の黒字転換が利益を押し上げました!🔶【株価の動きは?】増配+好決算のダブル好材料により、株価も堅調に推移中!2025年7月9日時点:3,145円前後PER:約24倍、PBR:約2.1倍配当利回り:約0.95%(増配後ベース)📌 配当利回りは高くないものの、「成長性」「安定感」「知名度」の3拍子で長期保有に人気!🔶【まとめ】外食株で迷ったら“サイゼリヤ”もアリ!✔️ 業績は順調で成長期待あり✔️ 増配で株主還元も強化✔️ インフレでも低価格路線を守り、顧客支持は強固✔️ 海外展開の拡大も見込める📣 これは見逃せないニュース!気になったら「いいね👍」や「フォロー」で応援してくださいね♪お金の勉強をしたい方には以下の本がおすすめ!改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]漫画 バビロン大富豪の教え 「お金」と「幸せ」を生み出す黄金法則 [ ジョージ・S・クレイソン ]経済評論家の父から息子への手紙 お金と人生と幸せについて [ 山崎 元 ]人間関係に悩んでいる方には以下がおすすめ!

2025年07月09日

コメント(0)

全67件 (67件中 1-50件目)

-

-

- 寺社仏閣巡りましょ♪

- 10月1日のお出かけ 富里香取神社

- (2025-10-08 23:40:04)

-

-

-

- 動物園&水族館大好き!

- 【旅行】2025.09.14-15「富山_ファミ…

- (2025-10-14 10:00:05)

-

-

-

- 何か手作りしてますか?

- ハムスターの革人形を作る その109

- (2025-10-13 19:53:32)

-