この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2018年05月07日

【銘柄選び】ランキングに翻弄された人、手を上げてください

パソコンを買い替える時

テレビが欲しい時

何を参考にしますか。

何が決め手になりますか。

そう、みんな大好き。口コミとランキング。

大金を払って購入するのだから

納得がいくまで、下調べするのは当たり前。

では、これ投資についても同じで良いかというと。

残念ながら大間違い。

パソコンやテレビといった家電は

モノとしての価値が日によって上下しますか?

しませんよね。

購入するお店によって、多少の値段の差がでたり

型落ちして、より高機能で低価な商品が出れば

値段を下げて売られますが、モノ本来の価値は変わっていない。

では投資の世界ではどうだろうか。

ランキング上位にあるということは

債権のパフォーマンスやリスクの面で優れていると言える。

だからこそ、売買する人が大勢いて

結果としてランキング上位にいるわけ。

でも、上位にいるということは、

債権の正答な価格よりも高くなっていることが多い。

さしずめ、コンサートのレアチケットが

高額で売買されているような状態。

妥当な価値より高い値段がついている状態ならば、

遅かれ早かれ価格は下がります。

ランキング上位の債権は高配当、高利率で利益が出していることで

初心者が「安心して」飛びつきやすい。

高配当、高利回り。甘い言葉ですよね。

ハイリスクだと分かっているのに

「なんとかなるでしょ」

「まだ大丈夫でしょ」

目先の利益を追いすぎると、

不都合なことには目を伏せる心理が働くので、要注意。

例えば、新興US-REITオープン(通称:ゼウス)

つい最近まで、REITランキング上位に長く居座ていました。

これは、分配額が非常に高く

一口の基準価格4200円に付き、分配金75円という高配当だったからです。

2014年1月では、投資額が100万円だと、月々17,800円の分配金という

すさまじいスペックでした。

2018年4月では、基準価格は3200円。分配金25円。

投資額が100万円だと、7,800円。

それでも高い分配金ですが、長期保有している人からすると、

基準価格が下がっている分、大赤字というのが実態です。

現状ゼウスは資本を食いつぶして、

分配金を払っている状態だと考えられます。

確かに購入するタイミングと売却するを間違えなければ

大きな利益を出すことが出来る商品でした。

でも、数年前にランキングを見て買った人は、

旨味を得る前にマイナス突入。結果は大損ではないでしょうか。

ではどうすればいいのか。

ランキングは使えないのか?

いいえ。そんなことはありません。

次回はランキングを活用しての銘柄の選び方を考えていきます。

┏━[PR]━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┓

ドメイン名取得&無料レンタルサーバーサービス『エックスドメイン』

https://px.a8.net/svt/ejp?a8mat=2ZADUH+2TT5ZU+CO4+15P77N

┗━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┛

★☆★☆★☆ 格安ドメイン取得サービス!ムームードメイン ☆★☆★☆★

なんと一番安いドメインだと年間920円(税抜)から!おこづかいで買えちゃう。

人気の《.com》や《.net》は年間1,280円(税抜)、《.jp》 は年間2,840円(税抜)です。

https://px.a8.net/svt/ejp?a8mat=2ZEXHN+8J7SSA+348+1BQBKJ

<スポンサーサイト>

2018年05月06日

【不動産投資】一人で無理なら100人で

定期預金や、国債に変わって選ばれている資産運用とは

住宅ローンを組んでまで不動産投資はしない。

それが私の投資のモットーだ。

だがしかし、ローンを組まない不動産投資を発見。

一人で無理でも、100人よれば成せるものがある。

ローンを組まない方法の前に

まず不動産投資はしないと思った理由から。

そもそも

投資云々以前に、不動産投資会社がうっとうしい。

どこから入手したのか知らないが、

聞いたこともない不動産会社から、電話があるし

電話を切ろうとしても、なかなか切らせてくれない。

はっきり言って、迷惑。

そこで、不動産会社に限らず、知らない会社、あや怪しい会社から

電話がかかってきたときの簡単な撃退方法を一つ。

相手:「〇〇不動産ですが、もちぞうさんですか?」

しばし無言

自分:「は?いいえ、違います」

間違い電話と気付くと即、相手が電話を切ってくれます。

長々と、説明をする前に終わらせるのが一番。

便利なので、良かったら使ってください。

ちょっと話を戻して。

そもそも不動産投資について。

不動産投資をしないと思っていたのは

メリットがメリットに思えなかったから。

よく聞くメリットとして、節税対策がある。

ええと、節税対策って何ですか?

マンションや戸建てを購入するのに現金で買える人ならともかく

普通は銀行で住宅ローン組むでしょ。

別に節税のために何千万もローン組みたくないんだけど。

そして、これって家を普通に買うのと何も変わらない。

自分で住んで、自分でローン返済するか

人に貸して、家賃収入でローン返済するか

一見、家賃収入を返済に充てるので、

自分のお金は減らないのはお得に思える。

でもそれって、お金を右から左に流しているだけ。

家賃収入がまるまる利益になるのは、35年のローン返済後。

でもさ、35年の間に自分が本当に家を買いたいと思ったら

また住宅ローンが必要になる。

既に住宅ローンがあるのに、

追加でローンが出来るかなんてわからない。

マンションなり戸建てを2戸買うということは

6,000万以上。もしかしたら1億円近くの借入になる。

銀行がそんなに貸してくれるのか、はなはだ疑問。

自分の借入余力は常に残しておきたいので

借入してまで不動産投資なんてしたくない。

しかも35年も先にならないと

実感できない利益などナンセンス。

なので、不動産投資はしないと思ってました。

で、ここからが本題。

借入しなくても不動産投資ができる方法。

クレアスライフが運営している資産運用サービス

「一口50万円から東京都心のマンションのオーナー」

50万円からはじめる資産運用

一口50万円で新宿などの東京都心のマンション一室を購入。

そのマンションのオーナーの一人になる。

仮に5,000万円のマンションを100人で共有すると

50万円の投資なら、1/100の共有持分を所有することになる。

運用期間5年で、想定利回り2.13%。

二口100万円の投資だと、5年で106,500円の利益となる。

定期預金や日本国債は低リスクだが、超低金利では利息はないも同然。

株式投資や為替は、やりようによっては上手くいくが、

リスクは覚悟しなければならない。

一人での不動産投資は問題外。

家賃収入や運用益の分配金を

毎月受け取るリート(REIT)をメインでやっている私としては

マンションの初期投資額を分散させる方法、なかなか面白い。

不動産投資のメリットを5年という短期で実感できるし

何よりも、初期投資が自己資金で出来る点はそれ自体がメリットと言えるだろう。

一人で無理でも、100人よれば成せるものがある。

数の力を甘くみちゃいけませんぜ。

そうそう、変な不動産会社から電話かかってきても

「もう何戸もやってるから、結構!」と言えるのもメリットかなww

2018年04月22日

5円から【おつりで運用】投資家魂

ちょっと面白い投資案件を発見。

このトラノコは毎日の買い物データを収集して

「おつり分」を自動的に運用するという面白い投資方法。

データが収集されるのはクレジットカードや電子マネーでの買い物

現金決済の場合は提携家計簿アプリにレシートをアップロード

トラノコ

投資に回る「おつり」は設定次第で5円から可能。

最低だいたい、1,000円とか10,000円からの投資が多い中

トラノコは、買い物のおつり5円からの投資が可能という新しい投資方法。

投資額も5円から1円単位刻みで、100円単位や500円単位と細かく設定できる。

運用自体はプロにお任せとなるいわゆる、いわゆる投資信託の部類。

投資ファンドはおおまかに以下の3つ。

1.国内外の株式

2.債権

3.不動産

3つを組み合わせて、リスク分散も当然可能なので、

大口小口の違いこそあれ、れっきとした投資信託。

大口投資でリスクが怖いという人には

お勉強として実際に運用をしてみるのは大いにありだと思う。

5円からの投資と言いつつ、設定は大口まで設定かのうなので

慣れてくることで設定額を増やしていくことで、リターンも期待できる。

タイミングとしても、1月の世界株安からの復調が本格化する前に

仕込んでおくには時流として良タイミング。

投資を身近なものとして考える機会として良ですな。

トラノコ

2018年04月21日

【海外ファンド】投資家魂

以前こちらで、 怪しい商売 として考えてみたクラウドクレジット

投資の理屈はこう。

業者(クラウドクレジット)を通して、海外のベンチャーや

途上国にマイクロローン※として融資をするもの。

融資額をクラウドクレジットが集める。

融資額を投資するのが自分。

融資なので、利息がもらえる。

利息が利益となる。

※マイクロローンとは、途上国や貧困な国に対して、個人で小口の融資をする事。

とりあえず、物は試し。

口座を開設しました。

実際に中を見てみると、怪しくありませんでした。

自分が働いているところよりも

よっぽど現実的で、社会への貢献度としては高いww

やっていることは金貸しなので、日本人の感情からすると

なんとなく、けんえんしてしまう。そして、後ろめたい気持ちになる。

でもそれって、気持ちの問題。

商売としては、当たり前のことなんですよね。

これを否定したら、エリートさんが集まってる

銀行だって後ろめたい。

クラウドクレジットみたいに

途上国や貧困国への融資の方がよっぽど社会貢献してるわい。

おっと話を戻して

ロシアやバルト三国など経済的には問題のない企業への出資は

ある程度硬い。利息はそこそこ。

でも、貧困国となると、貸し倒れのリスクは高いが利回りも高い。

投資先が軌道にのればかなりのハイリターンが期待できる。

ここは、個々人の投資家魂でどちらを取るかだよね。

とはいうものの、投資案件も豊富にあるから、

複数案件にリスク分散をすることで

年利として6%〜8%のリターンが期待できる。

クラウドクレジットは、手数料で儲ける。

てことで、投資先が上手くいけば、win-win-winの図式。

国内の銀行みたいな利息で

長期保有しているよりは、よっぽど面白いと思った。

ちょっと投資案件をじっくり見て、いくつか申し込みしようと思う。

あと、蛇足だけど

海外の定額預金はかなり利息がつくので

これもまた、国内の銀行の定期預金なんかよりもよっぽどいいわい。

【クラウドクレジット】

2018年04月18日

【研修に行ってきた】基本は大事です

まあ、あれよ、

忙しいとは言いたくなないが

時間がない時に研修に行けと言われて

無理やり気味に、研修に行ってきた。

notesという化石みたいなシステムの研修です。

僕はプログラムを組んだり、組まなかったり。

本当は運用要員なので、作ったりするのはどうなのかなーと思うけど。

社畜の僕としては、やれと言われればやりますけど。

でも、今回の研修、参加してみて基礎を知るのは必要だなと思いました。

理屈を知ってるのと知らないでは全然違いますな。

なんとなくやってたことが、結構大事だったり。

ちょっとしたキーの打ち間違えが、言語によっては致命的だったり。

そんなことを感じた研修でしたわ。

投資も同じだね。

これからはちょっと基礎を研究しようと思う。

これなんかいいかも。

↓

え、エンジェル税制?!

初めて知りました。

エンジェル税制。

エメラダさんのhpを徘徊してたら、Q&Aに見慣れない文字。

エンジェル税制

なんぞや。とおもって調べたら。

”エンジェル税制とは、ベンチャー企業への投資を促進するためにベンチャー企業へ投資を行った個人投資家に対して税制上の優遇措置を行う制度です。

ベンチャー企業に対して、個人投資家が投資を行った場合、投資時点と、売却時点のいずれの時点でも税制上の優遇措置を受けることができます。

また、民法組合・投資事業有限責任組合経由の投資についても、直接投資と同様に本税制の対象となります。”

〜経済通産省より〜

だそうです。

漢字が多くて、読みにくいですが。一言で言って

ベンチャー企業に投資した個人投資家に、税金を優遇するよ

ってことみたい。

Q様とかの問題で出したらおもしろそうだ、とおもった。

とりあえず、東大生はしってるのかな。

知らないことを知るのはワクワクするね。

株式投資型クラウドファンディング

可能性を探る

株式投資型クラウドファンディング

投資信託をメインでやっていますが、リスク分散の視点で考えると

他の投資方法も考える時期に来ているかもしれない。

今まで手をつけなかった分野に対しても考えてみようと思う。

ただし、借り入れをしてまで投資はしたくないので、

現物物件は厳しそうだな。

いまいち利益が出る仕組みがわからない。

一方、エメラダのようなクラウドファンディングはちょっと面白そう。

仕組みをまだ理解していないので、もう少し研究する必要がありそうだが、

大手企業が投資している先に個人で参加できるの、うまみを取れる可能性が高い。

その分、上場するまで株式売買は当面できなさそうなので、長期の運用となる様子。

0か100のリスクはあるけど、50万までの小口なので、

勉強代として考えてみてもいいかも。

まあ出来れば、倍ぐらいになってほしいけど、これはわからんからな。

ただ、今勢いのあるクラウドファンディング。

チョット乗っかってみようかな。

株式投資型クラウドファンディング

投資信託をメインでやっていますが、リスク分散の視点で考えると

他の投資方法も考える時期に来ているかもしれない。

今まで手をつけなかった分野に対しても考えてみようと思う。

ただし、借り入れをしてまで投資はしたくないので、

現物物件は厳しそうだな。

いまいち利益が出る仕組みがわからない。

一方、エメラダのようなクラウドファンディングはちょっと面白そう。

仕組みをまだ理解していないので、もう少し研究する必要がありそうだが、

大手企業が投資している先に個人で参加できるの、うまみを取れる可能性が高い。

その分、上場するまで株式売買は当面できなさそうなので、長期の運用となる様子。

0か100のリスクはあるけど、50万までの小口なので、

勉強代として考えてみてもいいかも。

まあ出来れば、倍ぐらいになってほしいけど、これはわからんからな。

ただ、今勢いのあるクラウドファンディング。

チョット乗っかってみようかな。

株式投資型クラウドファンディング

2018年04月06日

【資産運用】悠々自適を手に入れよう

資産運用して、将来は悠々自適。

多くの人が、一度はそう思ったことありませんか。

でも・・・

資産運用を始めたいけど、何から手を付けていいのか分からない。

何に資産運用していいのか迷ってる。

そもそも資産がないから運用できない。

そう思って、足踏みしている人も多いのではないでしょうか。

その理由は、やっぱり不安だから。

新しいことを始めるには勇気がいります。

ましてや、お金のことになればなおさら。

資産運用は、とにかく「不安」。

「不安」なのはなぜかというと、仕組みや方法を知らないから、分からないから。

仕組みや方法を、知れば、分かれば不安は和らぎます。

資産運用を始めるには、仕組みや種類、方法を知ることが一番の近道です。

ファイナンシャルアカデミー

お金の不安を消し去ろう!お金のレッスンスタジオ「マネテリ」

自己流投資大いに結構。

でもね、やっぱり基本は大事なんです。

基本がわかるからこそ、応用ができるのは、勉強でも投資でも同じ。

例えば、

東京大学に行きたい。じゃあ勉強しよう。

あれ、どう勉強したら効率がいいのかな。

それなら、本を読もう。ついでに過去問もやってみよう。

あれ、なんだか難しくてわからないぞ・・・

やっぱり東京大学はあきらめよう・・・

資産運用もこれとおなじなんですね。

資産運用を始めるためには、お金の基礎知識を身につけて不安を消すことが大事。

基本を知れば、自分はどうやって、金を増やしたいのか、守りたいのか

蓄えたいのかが見えてきます。

まずは、ファイナンシャルアカデミーの無料セミナーで

自分への投資はじめてみませんか。

まずはここから!「お金の教養講座」

2018年03月21日

【投資】資産運用の始め方(1)楽天証券の口座を開設しよう

資産運用で大事なことは、思い立ったが吉日。

そうはいっても、何から始めればいいのかわかりませんよね。

そんなあなたに資産運用の始め方の手順をご紹介。

【もくじ】

・楽天証券の口座開設

・楽天証券アプリ「iSPEED」のインストール

・資産管理アプリ「マイトレード」のインストール

【楽天証券の口座開設】

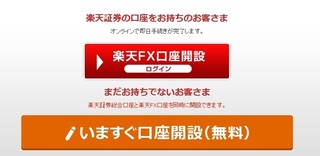

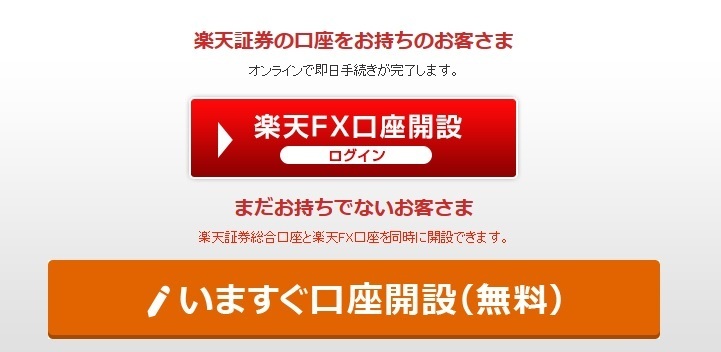

楽天証券のページはこちらをクリック⇒ 楽天証券

(1)ページの真ん中あたりにある 「いますぐ口座開設(無料)」 をクリック。

(2)総合口座の申し込みページに進むので 「楽天会員でない方」 をクリック

(3)お客様情報入力で、必要な情報を入力してください。

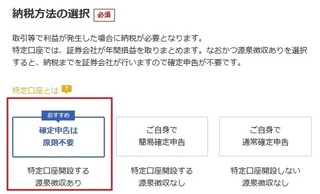

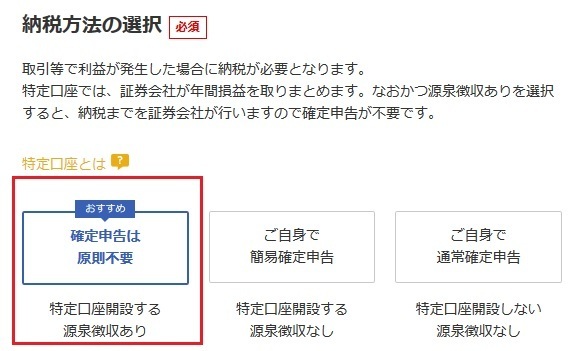

登録を進めていくと、「納税方法の選択」があるので、 「確定申告は原則不要」 を選びます。

<マメ知識>

これは何かというと株式などの売買をしたときに、利益がでますよね。

利益には税金がかかるので「確定申告は原則不要」を選択しておけば、

楽天証券で税金を引いてくれます。なので確定申告は不要となるんですね。

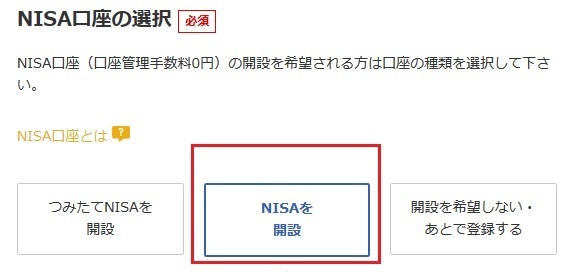

(4)続いて、NISA口座の開設の選択です。

「つみたてNISA」が選択されていますが、 「NISA」 をおすすめ。

<マメ知識>

まずNISAですが、利益にかかる税金が0%なので

つみたてNISAか、NISA口座を開設するのが絶対お得です。

つみたてNISAとNISAの違い

つみたてNISAは年間投資可能額は40万円まで。

NISAは年間投資可能額120万円まで。

細かい違いはありますが、まずは上限が大きいNISAをおすすめします。

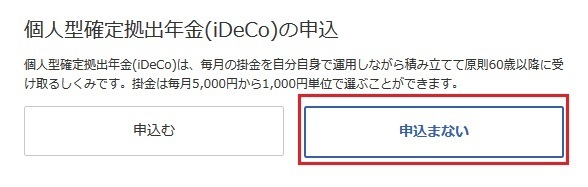

(5)つぎに 「iDeCo」 の選択ですが、 「申し込まない」 を選択します。

<マメ知識>

iDeCoとは、決められた金融商品に毎月掛け金をだして、運用していくものです。

決められた金融商品であること、また60才まで引き出せません。

NISAで取引を始めるので、まずは申込不要で良いと考えます。

(6)あとは登録内容を確認して口座を開設完了です。

これで資産運用の準備が出来ました。

(7)次は楽天証券アプリ「iSPEED」のインストールです。

iPhone、Androidどちらにも対応していますので

アプリ検索でiSPEEDを検索。インストールするだけです。

簡単ですね

(8)資産管理アプリ「マイトレード」のインストール

こちらもiPhone、Androidどちらにも対応していますので

アプリ検索でマイトレードを検索。インストールするだけです。

この記事のマイトレードリンクバナーからだとアプリのバーコードが

表示されるので、活用してください。

さあ、これで資産運用の準備ができました。

次回は銘柄を選んで資産運用を実際に始めてみようと思います。

お楽しみに。

<スポンサー>

■■ 楽天市場 ■■

■■ マイトレード ■■

無料の株管理アプリ『マイトレード』

そうはいっても、何から始めればいいのかわかりませんよね。

そんなあなたに資産運用の始め方の手順をご紹介。

【もくじ】

・楽天証券の口座開設

・楽天証券アプリ「iSPEED」のインストール

・資産管理アプリ「マイトレード」のインストール

【楽天証券の口座開設】

楽天証券のページはこちらをクリック⇒ 楽天証券

(1)ページの真ん中あたりにある 「いますぐ口座開設(無料)」 をクリック。

(2)総合口座の申し込みページに進むので 「楽天会員でない方」 をクリック

(3)お客様情報入力で、必要な情報を入力してください。

登録を進めていくと、「納税方法の選択」があるので、 「確定申告は原則不要」 を選びます。

<マメ知識>

これは何かというと株式などの売買をしたときに、利益がでますよね。

利益には税金がかかるので「確定申告は原則不要」を選択しておけば、

楽天証券で税金を引いてくれます。なので確定申告は不要となるんですね。

(4)続いて、NISA口座の開設の選択です。

「つみたてNISA」が選択されていますが、 「NISA」 をおすすめ。

<マメ知識>

まずNISAですが、利益にかかる税金が0%なので

つみたてNISAか、NISA口座を開設するのが絶対お得です。

つみたてNISAとNISAの違い

つみたてNISAは年間投資可能額は40万円まで。

NISAは年間投資可能額120万円まで。

細かい違いはありますが、まずは上限が大きいNISAをおすすめします。

(5)つぎに 「iDeCo」 の選択ですが、 「申し込まない」 を選択します。

<マメ知識>

iDeCoとは、決められた金融商品に毎月掛け金をだして、運用していくものです。

決められた金融商品であること、また60才まで引き出せません。

NISAで取引を始めるので、まずは申込不要で良いと考えます。

(6)あとは登録内容を確認して口座を開設完了です。

これで資産運用の準備が出来ました。

(7)次は楽天証券アプリ「iSPEED」のインストールです。

iPhone、Androidどちらにも対応していますので

アプリ検索でiSPEEDを検索。インストールするだけです。

簡単ですね

(8)資産管理アプリ「マイトレード」のインストール

こちらもiPhone、Androidどちらにも対応していますので

アプリ検索でマイトレードを検索。インストールするだけです。

この記事のマイトレードリンクバナーからだとアプリのバーコードが

表示されるので、活用してください。

さあ、これで資産運用の準備ができました。

次回は銘柄を選んで資産運用を実際に始めてみようと思います。

お楽しみに。

<スポンサー>

■■ 楽天市場 ■■

■■ マイトレード ■■

無料の株管理アプリ『マイトレード』

2018年03月16日

【投資】失敗する人と失敗しない人

個人投資家のトレード管理に特化した、初のFinTechサービス『マイトレード』

所有している債権の価格が下落したらどうします?

売りますか。

買いますか。

それとも静観しますか。

選択肢は、三択しかありません。

売るを選んだ人は株式投資は向いていません。

プロトレーダーのように毎日売買している人は、損切という選択をとることもありますが、生業としていないアマチュアトレーダーは、ここで売ってはいけません。

なぜならば、売った時点でマイナスが確定するからです。

もっと下がったら、もっと損するじゃないかと聞こえてきそうですね。

あなたの目的はなんですか?

資産運用で、プラスを出すことですか?

僕の目的は、プラスだろうがマイナスだろうが資産運用によって、余裕のある生活を送ることです。

マイナスで確定してしまってはプラスになる事は絶対にないですよね。

ずっと静観することも、あまり良い選択とは言えません。

資産運用は心理戦です。

下がったら、下がりの途中で追加投資すべきだと僕は考えています。

下がった価格で買うことで、所有債権の平均取得価格が下がるため、相対的にではありますが、損が減ります。とはいっても、現金化している訳ではないので、机上の損です。

ではなぜ追加投資するのか。

株価は常に上下します。下がった場合でも、それこそ不祥事を起こした企業や、明らかに業績が悪化している債権を買わない限り、紙切れになるなんてそうそう起こるものではありません。

待っていれば上がるかもしれないし、下がるかもしれない。

でも株式でいえば、配当金は増えますよね。

投資信託でいえば、分配金が増えます。

僕は投資信託をメインで運用しているので、安く買えてラッキーだと思います。

投資金額に応じて毎月、定額の分配金がもらえますから、一時の時価下落はむしろ歓迎。

資産運用で失敗する人は、今日明日の利益を追っている人です。

先日の世界株価下落の時、あなたはどうしましたか。

即売ったのならこれからもその方法で資産運用していきますか?

それでは、一生資産運用でうまくはいかないでしょう。

資産運用で失敗しない人は、来月、半年先、1年先の利益を考えている人です。

資産運用を続けていれば、かならず大損するときが出てきます。

資産運用でうまくいく人は、上がるにしろ、下がるにしろ、その債権がもたらす損益を次の投資に生かせる人です。

さて、あなたはどちらでしょうか。

もし資産運用で失敗するイメージしかわかないなら、まずは資産運用しているつもりで、日々の株価チェックと投資シミュレーションをしてみると明日につながると思います。

株価の上下を肌身で感じてみてください。

<スポンサーサイト>

無料の株管理アプリ『マイトレード』

所有している債権の価格が下落したらどうします?

売りますか。

買いますか。

それとも静観しますか。

選択肢は、三択しかありません。

売るを選んだ人は株式投資は向いていません。

プロトレーダーのように毎日売買している人は、損切という選択をとることもありますが、生業としていないアマチュアトレーダーは、ここで売ってはいけません。

なぜならば、売った時点でマイナスが確定するからです。

もっと下がったら、もっと損するじゃないかと聞こえてきそうですね。

あなたの目的はなんですか?

資産運用で、プラスを出すことですか?

僕の目的は、プラスだろうがマイナスだろうが資産運用によって、余裕のある生活を送ることです。

マイナスで確定してしまってはプラスになる事は絶対にないですよね。

ずっと静観することも、あまり良い選択とは言えません。

資産運用は心理戦です。

下がったら、下がりの途中で追加投資すべきだと僕は考えています。

下がった価格で買うことで、所有債権の平均取得価格が下がるため、相対的にではありますが、損が減ります。とはいっても、現金化している訳ではないので、机上の損です。

ではなぜ追加投資するのか。

株価は常に上下します。下がった場合でも、それこそ不祥事を起こした企業や、明らかに業績が悪化している債権を買わない限り、紙切れになるなんてそうそう起こるものではありません。

待っていれば上がるかもしれないし、下がるかもしれない。

でも株式でいえば、配当金は増えますよね。

投資信託でいえば、分配金が増えます。

僕は投資信託をメインで運用しているので、安く買えてラッキーだと思います。

投資金額に応じて毎月、定額の分配金がもらえますから、一時の時価下落はむしろ歓迎。

資産運用で失敗する人は、今日明日の利益を追っている人です。

先日の世界株価下落の時、あなたはどうしましたか。

即売ったのならこれからもその方法で資産運用していきますか?

それでは、一生資産運用でうまくはいかないでしょう。

資産運用で失敗しない人は、来月、半年先、1年先の利益を考えている人です。

資産運用を続けていれば、かならず大損するときが出てきます。

資産運用でうまくいく人は、上がるにしろ、下がるにしろ、その債権がもたらす損益を次の投資に生かせる人です。

さて、あなたはどちらでしょうか。

もし資産運用で失敗するイメージしかわかないなら、まずは資産運用しているつもりで、日々の株価チェックと投資シミュレーションをしてみると明日につながると思います。

株価の上下を肌身で感じてみてください。

<スポンサーサイト>

無料の株管理アプリ『マイトレード』