この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2020年06月10日

今更、ETCとは? メリットやデメリット! 注意点から作り方までの基礎知識!

ETCとは?

メリットやデメリット!

注意点から作り方までの基礎知識!

ETC

高速道路など有料道路の料金所をスムーズに通過できる便利なシステム

メリット

デメリット

注意点などをご存知?

話題のETC2.0とは何?

ETCとは?

2.0は何が違う?

ETCとは

ETCとは電子料金収受システムのことで「Electronic Toll Collection System」を略したもの

有料道路の料金所とは一旦停止して係員に料金を支払い、お釣りやレシートを受け取ってから走り出すというのが普通だった

ETCが整ってからは、20km/hほどのスピードで料金所に進入すると自動でゲートが上がり、そのまま通過できるようになった

ETCの仕組みとは

料金ゲートを通過する際

ETC車載器とゲートに設置してあるアンテナが無線で通信を行い、このとき、車両情報やETCカード番号、入口と出口、そして料金といった情報が交換されている

支払いは自動で行われる

ETCを搭載した車は一旦停止することなく料金所を通過できるというわけです

話題のETC2.0とは?

従来のETCとはどう違うの?

ETC2.0とは、ETCに加えてITSサービスを利用できるシステムのこと

料金の支払いだけでなく渋滞回避

安全運転支援

経路情報

災害時支援などさまざまなサービスを受けることができます

ガソリンを入れるために一旦高速道路を降りた場合でも

料金をそのままにする(つまり、降りていないことになる)といった措置も!

徐々に普及し始めサービスも少しずつ増えている段階です

2. ETCカードを作ることのメリット!

ETCカード

ETCを利用するにあたって車載器とともに欠かせない

ETCカードのメリット!

・曜日や時間帯、区間などによりETCカード限定の割引が受けられる

・料金ゲートを、一旦停止することなくスムーズに通過できる

・停止と発進の回数が減るため環境に優しく燃料の節約にもつながるなど

とくに現金では受けられない割引サービスは魅力的でふ

いちいち停止して窓を開けて財布を出してと面倒な作業もなくなる

ノンストップで通過できるため料金ゲートでの渋滞に巻き込まれることも少なくなる

発進など排気量が増えるアクションも減るため、環境に優しく燃費の節約にもつながる

3. ETCカードのデメリット!

注意点!

ETCカードにはデメリットや注意点も存在

ETCカードのデメリット?

契約してからカードが送られてくるまで時間がかかる

ETCカードに限らなければ、イニシャルコストがかかる点も!

イニシャルコストとは、車載器の導入費用、セットアップや取り付けも済ませなければならないため、面倒に感じる

ETCカードの注意点!

高速道路に入場後

ETCカードを抜き取ったまま再挿入するのを忘れて出口の料金ゲートを通過してしまった場合

(カードがなければ基本的には通過できないはずだが)、区間最大料金を請求されることがある

ノンストップで通過できるため現金で支払うレーンよりはスムーズだが、ETC専用ゲートが少ない料金所では前の車のトラブルなどで渋滞になることも?

クレジットカード一体型のETCカードなら、パーキングエリアなどで車から離れる際に放置すると盗難に遭うおそれも!

4. ETCカードの作り方とは

ETCカードの作り方!

一般的なETCカード

クレジットカード一体型

クレジットカード会社のホームページなどから申し込む

クレジットカードを契約したくないという方は、ETCパーソナルカードを作る方法もあります

ETCパーソナルカードとは

ETCパーソナルカード

東(中・西)日本高速道路株式会社

首都高速道路株式会社

阪神高速道路株式会社

そして本州四国連絡高速道路株式会社が共同発行するカード

クレジット機能付帯しておらず、有料道路の通行料金の支払いのみに使用できるカード

申し込み時に自己申告することになっている

平均利用月額の4倍の金額を、デポジットとして預託することが条件

各種割引はクレジットカード一体型のETCカードを利用したときと同様に受け取れる

ポイントサイト、ハピタス紹介リンク

https://sp.hapitas.jp/register/?i=20917378&route=text

普段のネットショッピングをハピタスを経由してお買い物するだけ

いつものポイントに加えて、ハピタスポイントが貯まるよ

旅行予約やクレジットカード発行、デリバリーサービスと、様々な方法でポイントが貯まりお得です

貯まったポイントは、現金やギフト券、お買い物に使えるポイントなどに交換が可能

(3,000件以上のショッピングサイトやサービス)

ポイントサイト、Gポイントはこちら

ショッピング、会員登録、カード発行等でのポイント獲得

ビンゴやゲーム、Gポイントくじ、バナークリック、メールクリック、キャンペーン・プレゼント等でのポイント獲得

2020年06月09日

ネット銀行の入金の方法は? 便利な自動入金サービスがある銀行も!

ネット銀行の入金の方法は?便利な自動入金サービスがある銀行も!

ポイントサイト、ハピタス紹介リンク

https://sp.hapitas.jp/register/?i=20917378&route=text

普段のネットショッピングをハピタスを経由してお買い物するだけ

いつものポイントに加えて、ハピタスポイントが貯まるよ

旅行予約やクレジットカード発行、デリバリーサービスと、様々な方法でポイントが貯まりお得です

貯まったポイントは、現金やギフト券、お買い物に使えるポイントなどに交換が可能

(3,000件以上のショッピングサイトやサービス)

ポイントサイト、Gポイントはこちら

ショッピング、会員登録、カード発行等でのポイント獲得

ビンゴやゲーム、Gポイントくじ、バナークリック、メールクリック、キャンペーン・プレゼント等でのポイント獲得

今では一般的になったネット銀行!

従来型の銀行に慣れている人にとっては!

店舗や通帳がないことを不安に感じる?

店舗や通帳がないネット銀行は

どのように口座への入金行うのか?

基本的な入金方法とネット銀行独自の自動入金サービスの活用法?

ネット銀行の入金や出金は

振り込みやATMの利用が基本!

ネット銀行は店舗を持たないことが大きな特徴であり入金や出金は

基本的にネットバンキングなどを使った振り込みや、提携する金融機関やコンビニのATMを利用

銀行によって利用可能なATMに多少の違いはあるが、ほとんどの銀行が大手コンビニATMと提携している

利便性に大きな差はなく、

ネットバンキングによる方法とあわせ、24時間365日、全国どこでも入出金ができます

ネット銀行の口座に入金する方法?

・他行の口座からネット銀行口座宛に振込む

・ネット銀行の提携ATMからキャッシュカードを使って現金を口座に入金する

ネット銀行のATM入出金手数料はメガバンクに比べ割安!

ATM入出金手数料を一定回数まで無料としているネット銀行もあり、

手数料がかかる場合でもメガバンクなど店舗型の銀行に比べ割安です

ネット銀行は自動入金サービスが便利!3つの活用法?

ネット銀行の口座に入金する方法として一部のネット銀行では、自分名義の他行口座から自動的に入金を行う自動入金サービスを利用する方法もあります

自動入金サービス

あらかじめ自分名義の他行口座と金額を設定

毎月設定した金額が他行口座から引き落とされ、自動的ネット銀行の口座に入金されるサービスです

1度設定すれば、その後の手続きは不要で毎月指定した金額が自動的に入金

引き落としや入金にかかる手数料は無料

このサービスを使いこなせば、ネット銀行をさらに有効に活用できます

?給与振込口座からの預け替え

給与振込口座を会社から指定されているものの、振り込みや資金の引き出しは手数料の割安なネット銀行を利用すればお得です

ネット銀行で住宅ローンを借りており毎月返済があるが、給与振込口座は別である場合には自動入金サービスを利用して預け替えを行うと便利ですね

毎月の引き落とし日を設定

毎回ATMに出向いて

お金を引き出して再度入金したり、

振り込み手続きをしたりせずに済みます

?ネット銀行の自動振込サービスとの併用

ネット銀行の毎月指定した日に指定した金額の振り込みを自動で行う自動振込サービスを利用し

毎月同じ金額の振り込みをしている人には便利なサービスですね

・家賃の支払い

・下宿している子どもへの仕送り

・別居している親への仕送り

この自動振込サービスと自動入金サービスを併用すれば、ネット銀行口座への入金から振り込みまですべて自動化できてしまいます

?先取り貯蓄への活用

自動入金サービスは先取り貯蓄にも活用できます

<先取り貯蓄>

給料から先に貯蓄に回すお金を差し引き、残ったお金で家計をやりくりする方法であり、確実な貯蓄を行うために有効です

先取り貯蓄を行う際

生活用口座

貯蓄用口座

と分けることが望ましく、貯蓄口座への資金移動が必要なので、自動入金サービスを利用する

ネット銀行を貯蓄用口座と位置付け

引き落とし日は給料日になるべく近い日に、引き落とし金額は毎月の貯蓄額に設定

毎月自動的に先取り貯蓄を実行しましょう

先取り貯蓄を自動化するには財形貯蓄など給与天引きによる方法も?

財形貯蓄は資金の引き出しに一部制約があるが、金利優遇や一定額までの利息が非課税

3.ネット銀行の自動入金サービスを利用するときの注意点!

?入金までに時間がかかる

自動入金サービスは振り込みではなく口座振替を利用した仕組みであり、振込手数料がかからないというメリットがありますが、他行口座からの引き落としからネット銀行の口座に入金されるまでに数日程度時間がかかってしまうのです

住信SBIネット銀行

入金は引き落とし日の4営業日後

引き落とし日に先立って自動入金サービスの申し込んでおかなければならない

初回引き落とし日の8営業日前の午前11時までに申し込み手続きを完了する必要があります

自動入金サービスの仕組みで、急な資金移動には利用できません

?同一名義口座間での資金移動にしか使えない

自動入金サービスの利用は同一名義口座間での資金移動に限られ、他人名義の口座へ資金を移動する方法としての利用はできない

家賃の振り込みや、子どもあるいは親への仕送りなどには、通常通り振り込みが必要

4.自動入金サービスの利用できるネット銀行は6つ

自動入金サービスはすべてのネット銀行で利用できるわけではありません

自動入金サービスは他行口座からネット銀行口座に資金を無料で移動するサービスであり、基本的に銀行によるサービスの差はありません

自動入金サービスを利用した後、資金をどのように活用できるかがポイントになり、自動入金サービスを利用できるネット銀行の特徴は?

住信SBIネット銀行

他行あて振込手数料は最大月15回まで無料、目的別口座や為替手数料に強み

住信SBIネット銀行では、定額自動入金サービスという名称でサービスを提供

自動振込サービスが利用でき、他行宛の振込手数料は条件を満たせば最大月15回まで無料

目的別口座というユニークなサービスも!

代表口座とは別に、一人の名義内で預金専用口座を5つまで作れ、

それぞれに名前や目標金額を設定

達成状況を管理でき、マイホーム資金や教育資金といった目的別に口座を分けて管理したいが、複数の銀行に口座開設したくない人におすすめです

日本円を外貨へ交換する際の為替コストは業界最低水準で、米ドルでは1米ドルあたり4銭

SBI証券ともスムーズに連携できるため、外貨での資産形成を目指す人にも向いています

ジャパンネット銀行

ジャパンネット銀行あて振込手数料が何度でも無料

ジャパンネット銀行では、定額自動入金サービスという名称でサービスを提供

本人名義のジャパンネット銀行と三井住友銀行間の振り込み、および他人名義のジャパンネット銀行口座あての振込手数料は無料

そのほかの銀行あての振り込みは

振込金額が3万円未満であれば1回あたり176円(税込)

3万円以上であれば275円(税込)の手数料

auじぶん銀行

他行宛の振込手数料は最大月15回まで無料

auじぶん銀行では、定額自動入金サービスという名称でサービスを提供

Auじぶん銀行と三菱UFJ銀行宛の振込には手数料がかからない

ネットバンキング三菱UFJダイレクトを利用すれば、三菱UFJ銀行からauじぶん銀行への振込手数料も無料

そのほかの銀行宛の振込手数料

条件を満たせば最大月15回まで無料

ソニー銀行

他行宛の振込手数料は最大月11回まで無料

ソニー銀行では、おまかせ入金サービスという名称でサービスを提供

他行あて振込手数料

条件を満たせば最大月11回まで無料

イオン銀行

他行宛の振込手数料は最大月5回まで無料

イオン銀行では、自動入金サービスという名称でサービスを提供

イオン銀行間の振込手数料はいつでも無料

他行宛の振込手数料も条件を満たせば最大月5回まで無料

店舗型銀行とネット銀行が融合したような形態の銀行で、全国のイオンモールなどにある店舗で対面サービスを受けられる

大和ネクスト銀行

他行本人名義宛の振込手数料が無料

大和ネクスト銀行銀行では、資金お取り寄せサービスという名称でサービスを提供

本人名義の他行宛の振込手数料

大和証券口座へ振替手数料は無料

他人名義の他行宛の振込手数料は月3回まで無料

4回目以降は1回あたり220円(税込)

5.ネット銀行の入金サービスを知り有効活用

従来型の銀行でも店舗網の縮小やインターネットバンキングの利用、通帳を廃止する動きなどが広がっています

個人向けのサービスではネット銀行型のサービスが主流となりつつあり、自動入金や自動振込といったネット銀行特有のサービスを利用

入金や振り込みといった、日々のちょっとしたストレスから解放されるかも?

それぞれのネット銀行のサービスの特徴を知り、利用できるサービスは有効に活用していくべきです

2020年06月08日

レギュラーガソリン! 通常の市販車を普通に乗っている限りは ガソリンの銘柄にこだわる必要はない!

レギュラーガソリン!

どこで入れても同じ?

クルマにこだわりを持っている人!

ガソリン(燃料)の銘柄にもこだわっている人がいる

●●のハイオクじゃなきゃダメだ

◆◆以外のガソリンだと調子が悪くなる

そんなことには無頓着!

安いところで入れればいいというドライバーもいる

ガソリンのブランドや銘柄にこだわる意味はあるのか?

結論は、通常の市販車を普通に乗っている限りはガソリンの銘柄にこだわる必要はない

石油を精製して、ガソリンなどの燃料を生産している企業体は日本に3つしかない

JXTGホールディングス(ENEOS)

出光興産(出光・昭和シェル)

コスモ石油

レギュラーガソリンについては、同じ規格で生産している

プライベートブランドの格安スタンドを含めて、レギュラーガソリンについてはどこで入れても同じものしか手に入らない

レギュラーガソリンについては安いところで入れるのが正解!

元売りの統合によりハイオクで個性をアピールできない部分も!

ハイオクについては

出光・昭和シェルについては出光

スーパーゼアス

シェルがV-Powerとそれぞれ独自のブランドハイオクを展開している

コスモ石油もスーパーマグナムという名前でアピールしている

シェア50%を占めていENEOS

ENEOSハイオクガソリン

ENEOSハイオクガソリンの実態!

2018年9月より旧Mobileブランドで扱っていたシナジーF-1

出光・昭和シェル

元売りの合併で、同じグループ内で異なる商品のハイオクガソリンを展開するというのは無駄!

将来的にブランドを統一するとなれば、個性的な名前のハイオクガソリンを売っているよりもシンプルにハイオクガソリンのほうが都合よい

JXTGホールディングス

2020年6月の株主総会で社名をENEOSに変える予定で、ますますENEOSブランドの強化が進む

出光・昭和シェルも単独ブランド

コスモも含めた国内3元売りが競い合えば、ふたたびハイオクガソリンを軸としたブランディングによって差別化を図るかもしれない

マニアックなチューニングをし、現車合わせのコンピュータープログラムを、そのクルマのためだけに行なう際には、特定のハイオクガソリンでギリギリまで点火時期などを詰めているケースもあります

その様なクルマでは、ハイオクガソリンの特性が微妙に異なるだけで、性能を発揮できないことがあるため、特定のハイオクガソリンにこだわる必要はあるが、そのハイオクガソリンがいつまでも存在しているか?は保証の限りではない

ポイントサイト、ハピタス紹介リンク

https://sp.hapitas.jp/register/?i=20917378&route=text

普段のネットショッピングをハピタスを経由してお買い物するだけ

いつものポイントに加えて、ハピタスポイントが貯まるよ

旅行予約やクレジットカード発行、デリバリーサービスと、様々な方法でポイントが貯まりお得です

貯まったポイントは、現金やギフト券、お買い物に使えるポイントなどに交換が可能

(3,000件以上のショッピングサイトやサービス)

ポイントサイト、Gポイントはこちら

ショッピング、会員登録、カード発行等でのポイント獲得

ビンゴやゲーム、Gポイントくじ、バナークリック、メールクリック、キャンペーン・プレゼント等でのポイント獲得

2020年06月07日

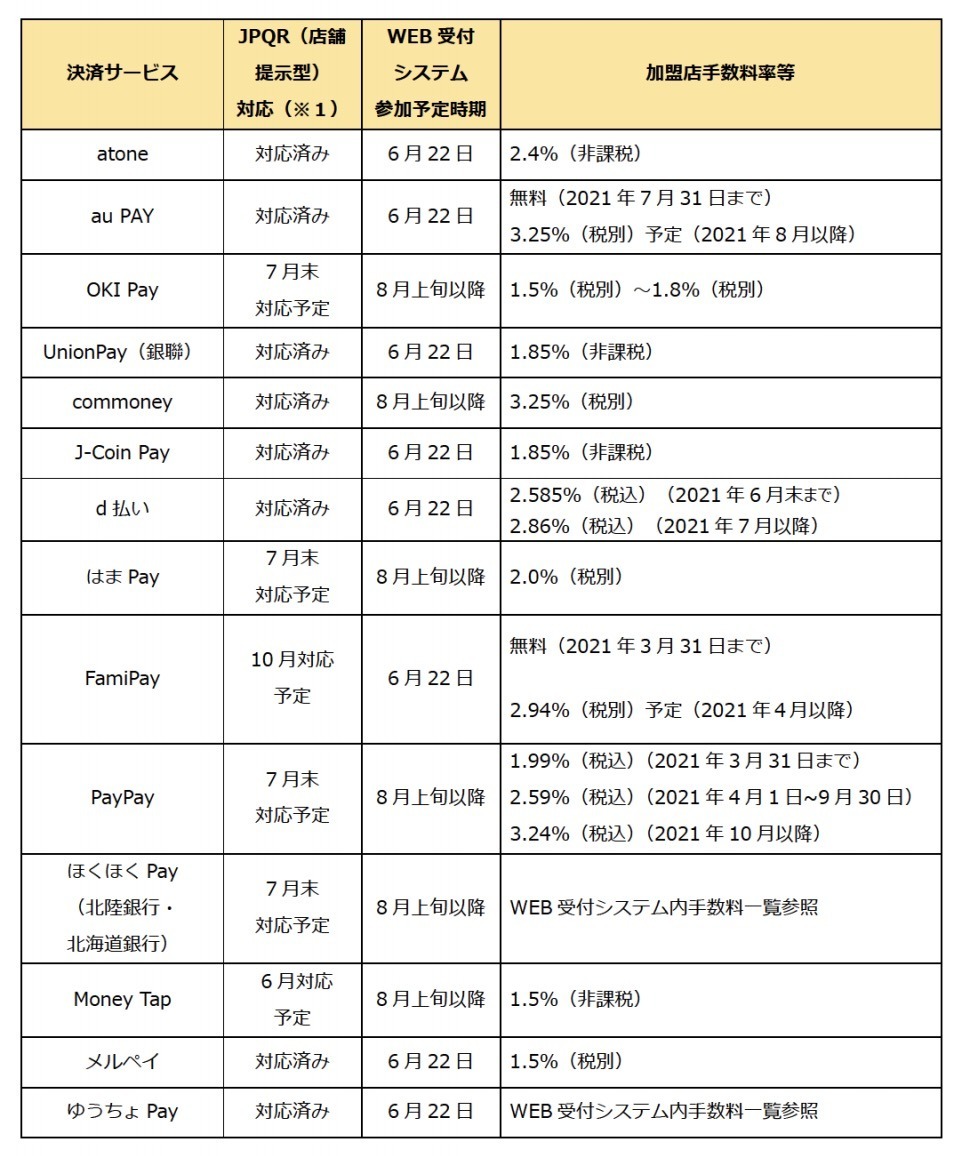

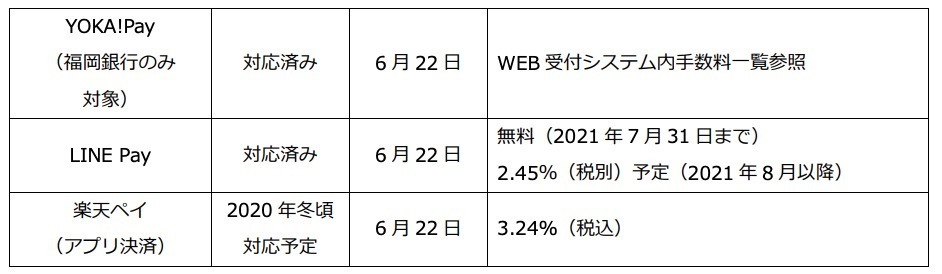

スマホ決済の統一QRコード! JPQRが本格始動! 総務省が22日受付開始!

スマホ決済の統一QRコード!

JPQRが本格始動!

総務省が22日受付開始!

総務省が推進するスマホ決済の統一QRコード

JPQRがいよいよ本格始動

全国の店舗からJPQRの利用を申し込めるウェブシステムの稼働が6月22日より始まる

小規模店舗でスマホ決済を普及させることを目的とし、

総務省が推進する統一QRコードのことです

<利点>

小規模店舗が複数のスマホ決済を一括して導入できる

従来はスマホ決済ごとに個別に申し込む必要があり、手続きが煩雑でありました1つのQRコードで、複数のスマホ決済に対応できる点もメリット

レジ前がQRコードだらけにな、ないですみます

JPQRのこれまでの提供エリア

岩手県・栃木県・長野県・和歌山県・福岡県に統一されていました

総務省は6月22日より、全国の店舗からJPQRを申し込めるWebシステムの稼働を開始

全国展開がスタート

JPQRに参加するのは18サービス

・ atone

・ au PAY

・ OKI Pay

・ UnionPay(銀聯)

・ commoney

・ J-Coin Pay

・ d払い

・ はまPay

・ FamiPay

・ PayPay

・ ほくほくPay(北陸銀行・北海道銀行)

・ Money Tap

・ メルペイ

・ ゆうちょPay

・ YOKA!Pay(福岡銀行のみ対象)

・ LINE Pay

・ 楽天ペイ(アプリ決済)

JPQRへの参加時期は各スマホ決済により異なります

ほくほくPayは北陸銀行運営、北海道銀行運営でそれぞれ1サービスとしてカウント

JPQRに参加する各スマホ決済事業者の決済手数料も公開しました

総務省は

6月に終了するキャッシュレスポイント還元に代わる新たな還元事業としてマイナポイント還元を9月頃に実施予定ですが、スマホ決済とマイナンバーカードを連動させることで、チャージ額の25%を5000円を上限に還元

実質的なキャッシュレスポイント還元の第2弾!

政府としてはJPQRの普及でマイナポイント還元の恩恵を受けられる小規模店舗を増やし、日本全体のキャッシュレス化を加速させたいのです

ポイントサイト、ハピタス紹介リンク

https://sp.hapitas.jp/register/?i=20917378&route=text

普段のネットショッピングをハピタスを経由してお買い物するだけ

いつものポイントに加えて、ハピタスポイントが貯まるよ

旅行予約やクレジットカード発行、デリバリーサービスと、様々な方法でポイントが貯まりお得です

貯まったポイントは、現金やギフト券、お買い物に使えるポイントなどに交換が可能

(3,000件以上のショッピングサイトやサービス)

ポイントサイト、Gポイントはこちら

ショッピング、会員登録、カード発行等でのポイント獲得

ビンゴやゲーム、Gポイントくじ、バナークリック、メールクリック、キャンペーン・プレゼント等でのポイント獲得

2020年06月06日

約700台に1台はETCバーが上がらない! そのうち6割のカードを挿しているのに反応しない?おもな原因とその対策方法!

約700台に1台はETCバーが上がらない!

そのうち6割のカードを挿しているのに反応しない?

原因?

車載器本体の故障以外にもエラーになる可能性があります

NEXCO東日本によると

ETCレーンで開閉バーが開かずに停止するケースが約700台に1台発生している

そのうち約4割は、ETCカードの挿し忘れや差し込みが完全でないケース

カードを確実に差し込んでいるのにバーが上がらなかったとしたら、何が問題?

おもな原因とその対策!

?カードの裏表、向きが違う→

正しい方向に入れ直す

?ETCカードのICチップ部分が汚れている→

乾いた布などで汚れを拭き取る

?ETCカードが変形・破損・有効期限切れとなっている→

カード発行会社に連絡して新しいカードに交換

?ETCカードを車載器に差し込んだままにしたため、熱などの影響から、カードが変形・破損した→

カード会社に相談

?ETC車載機の読取接点部の汚れ→

専用のカードタイプの接点クリーナーを使って接点部の汚れをクリーニングする。

?車載器が一時的なフリーズ状態になった→

エンジンを一度切って再始動

メーカーへ相談・点検。

?ETCカードを料金所の直前直後で抜き挿しした→

車載器がETCカードを認識するまでに若干の時間が必要

基本的に、ゲートの直前・直後ではETCカードの抜き差しを行ってはならない

?SAやPAなど途中で別のETCカードに差し替えてしまった→

入口を通過したカードで、出口も通る

開閉バーが開かなかったときは、ハザードランプを点滅させゲートで停車

インターホンで係員に連絡、その指示に従う

後続車との追突事故を防ぐためにも、絶対にバックしてはいけません

安全上、やむを得ず停車せずにそのまま通過してしまった場合

高速道路の管理会社(NEXCOなど)に、安全な場所に移動してから忘れずに連絡する

ポイントサイト、ハピタス紹介リンク

https://sp.hapitas.jp/register/?i=20917378&route=text

普段のネットショッピングをハピタスを経由してお買い物するだけ

いつものポイントに加えて、ハピタスポイントが貯まるよ

旅行予約やクレジットカード発行、デリバリーサービスと、様々な方法でポイントが貯まりお得です

貯まったポイントは、現金やギフト券、お買い物に使えるポイントなどに交換が可能

(3,000件以上のショッピングサイトやサービス)

ポイントサイト、Gポイントはこちら

ショッピング、会員登録、カード発行等でのポイント獲得

ビンゴやゲーム、Gポイントくじ、バナークリック、メールクリック、キャンペーン・プレゼント等でのポイント獲得

2020年06月05日

キャッシュレス決済〜QRコード決済! へ移行しつうある訳?

キャッシュレス決済〜QRコード決済!

へ移行しつうある訳?

キャッシュレス決済〜ポイント還元制度6月末で終了

経済産業省はキャッシュレス決済の事業者が加盟店から受け取る手数料

リスト化して公表する方針、消費税の増税に合わせて導入したポイント還元制度が6月末で終了する

加盟店からは、7月以降に手数料が引き上げられることを懸念する

近所のスーパーでも、6月末までですよ!

キャッシュレスの還元は!とポスターが張り出されています

ポイントサイト、Gポイントはこちら

ショッピング、会員登録、カード発行等でのポイント獲得

ビンゴやゲーム、Gポイントくじ、バナークリック、メールクリック、キャンペーン・プレゼント等でのポイント獲得

海外に比べて高い日本のカード手数料〜入金が遅い?

日本のカード手数料が高いと以前から指摘されています

海外は1〜3%くらい、1000円使うとお店が10〜30円くらい払う

これが日本では、店によって多いところだと7〜10%

お店によって条件が違うみたいです

大手はかなり安く、コンビニはカード手数料が1%くらい(飲食だと5%)

審査まで時間がかかるし、さらに厳しい

コロナの影響で飲食店はお金がショートして、手持ち資金がなくて大変です

(クレジットカードだと入金が遅くなる)

手数料が安く、入金も早いQRコード決済の電子マネー!

クレジットカードだと、月末締めで翌月末、1ヵ月先だったりする

PayPayやLINE PayのようなQRコード決済の電子マネーは手数料が安いのです

PayPayは翌日、もしくは翌々日支払いと、入金も早いので、主流になって来ると、店側の負担も小さくなる

QRコード決済は

我々がQRコード決済のアプリが入ったスマホで、お店のバーコードをカメラで読み取るだけで支払いが完了

お店側はバーコードリーダーがいらない

自分のお店のバーコードを貼っておけばいいだけです

最近はPayPayのコードが貼ってある無人野菜販売所なども出て来ました

自分でピッとやって、カボチャを100円くらいで購入することもできる

募金箱の代わりにPayPayでピッとやることも!

店側の負担がほぼゼロで、しかも手数料も非常に低かったり、無料据え置きだったりする

こちらが普及して来れば、そんなに問題はなくなるのかも?

お客さんの側も店に対して貢献してあげたいと思ったとき

手数料を店がいくら払っているのかわかれば、わざわざクレジットカードで払わなくても、ここは手数料が安いQRコード決済で払ってあげようと思うかも?

ある程度、可視化することは大事な作業なのかも?

正直な話、キャッシュレスの還元でいろいろなものを導入したのだけれど

その資金が回らなくなってしまうから、できれば現金でお願いしますとポスターを貼った経験もあるそうです

そうしたらみんな粋に、じゃあ現金で払うよという人がいた

中小の小売にとっては資金が回らなくなるのがいちばん怖い

飲食など

利幅が1割も行かないビジネスで、クレジットカードの手数料で何%も取られていたら、利益が消滅してしまう

コロナの影響でできるだけ接触しない方がいいと判断すると、現金よりは触らないで済むQRコード決済、Suicaのような電子マネーの方がいいとなります

たくさんの人が使えば手数料も下がって行くはずですし、そちらに移行して行くのが健全な姿なのではないのでしょうか?

政府が本気で、キャッシュレスにしたいなら、国民に向けて、キャッシュレス決済を進めるよりも、どこでもキャッシュレス結成できる様にすることの方が、先だと思います

その為には、現在の日本の決済テス料は本当に高すぎるし、入金が遅すぎると思います

手数料は1%以下で、入金までは3営業日以内が理想でしょう!

特に大手にだけ優遇しているから、伸びないのだと思います

審査も厳しすぎ、あれやこれやの提出書類が多すぎます

私の様な小規模のお店でも、いろんなキャッシュレス決済が可能な様にしていますが、審査の段階で、追加資料の請求が何度もありました

小規模の店舗ほど、その様な書類を揃えるのが大変です

ホームページの様なもの爺婆で経営しているお店で、どれだけありますか?

実態を知りたいのでしょうが、何故か本気度を感じられませんし、加入して欲しくないんだろうな?と感じてしまいました(この時点で諦めてしまっている店舗も多いのでは)

とにかく手数料は高く、利益の少ない商売をしているところは使いたくないのが本音です、手数料の肩代わりをするのではなく、手数料そのものを下げる様に、政府には期待したいです

そうでないと、勝ち組(大手)と負け組(小規模店)にはっきりと分かれてしまい

日本の経済の足かせになってしまうでしょう

決済会社はそう決済額が、増加できれば利益も見込めるはずです

決済頻度が上がれば、充分に見込めると思います

国会議員さんに真剣にお願いしたい事ですね

実は、私もこの決済手数料の負担が大きい為、

大手にお客様を紹介しました(利益なしでね)

ポイントサイト、ハピタス紹介リンク

https://sp.hapitas.jp/register/?i=20917378&route=text

普段のネットショッピングをハピタスを経由してお買い物するだけ

いつものポイントに加えて、ハピタスポイントが貯まるよ

旅行予約やクレジットカード発行、デリバリーサービスと、様々な方法でポイントが貯まりお得です

貯まったポイントは、現金やギフト券、お買い物に使えるポイントなどに交換が可能

(3,000件以上のショッピングサイトやサービス)

2020年06月04日

マイナンバーカード? キャッシュレスをはじめるキッカケとメリットは?

マイナンバーカード?

キャッシュレスをはじめるキッカケとメリットは?

ポイントサイト、ハピタス紹介リンク

https://sp.hapitas.jp/register/?i=20917378&route=text

普段のネットショッピングをハピタスを経由してお買い物するだけ

いつものポイントに加えて、ハピタスポイントが貯まるよ

旅行予約やクレジットカード発行、デリバリーサービスと、様々な方法でポイントが貯まりお得です

貯まったポイントは、現金やギフト券、お買い物に使えるポイントなどに交換が可能

(3,000件以上のショッピングサイトやサービス)

キャッシュレス決済を使っていますか?

最近はキャッシュレス対応のお店も増え、お得なポイント還元のキャンペーンを広告などで目にすることも増えました

キャッシュレスと一口にいっても

クレジットカード

デビットカード

プリペイドカードと実にさまざま

マイナンバーカードにひもづいたポイント還元施策の話も飛び出し

キャッシュレスに関する情報は次々に発信

カード決済型3種類(プリペイド・デビット・クレジット)のメリット・デメリット

マイナンバーカードに関わるポイント還元

なぜキャッシュレスが流行っているの?

キャッシュレスとは、現金を使わない支払い手段のこと

日本人は現金志向とされつつも、キャッシュレス化の流れは着実に進んでいます

10年間で、キャッシュレスの普及率は10%から20%にまで向上

キャッシュレスの背景

ポイント還元事業

2019年10月の消費増税に伴うポイント還元事業に伴い、キャッシュレス化は急速に浸透している

還元事業に加盟した店舗(個人商店・フランチャイズ店・コンビニ等)は3月時点で100万店超え

約半年間の決済金額は4.3兆円、還元額も2,000億円近く

店舗でのキャッシュレス決済も確実に増え

セブン&アイのキャッシュレス決済比率は

この半年間で34.8%から42.3%に

中小事業者を中心とする加盟店に対する優遇措置も効果を発揮している

キャッシュレス用端末は決済事業者と国による補助により無料で取得できるから?

加盟店手数料も

監督官庁からカード会社に対して引き下げ要請が出され、3.25%以内に抑えられています(これでもまだまだ高い)手数料の1/3まで国から補助されることで、お店にとってもキャッシュレスを始めるチャンスなのです

政府がロードマップで目指す2025年度キャッシュレス化率40%も充分視野に!

キャッシュレスの背景

ATMとキャッシュレス化

金融機関のATMサービス有料化や効率化の流れが出てきています

日本は、世界でも珍しいほどATMサービスが充実している

コンビニを含めたATM設置台数は、13万台超え

最近は、ネットバンキングの利用が進みATM利用が減ってきた

超低金利政策や貸出減に伴い銀行が経営に余裕がなくなってきたなどで

メガバンクだけでなく地銀もATM設置台数削減に舵を切っている

三菱UFJ銀行には、今後5年間でATMを2割削減する計画です

引出手数料にも逆風が?

今まで無料だったローソンやセブン銀行の時間外手数料

2020年から有料化

キャッシュレスの背景

国際的キャッチアップと観光立国

海外に目を転じると、キャッシュレス比率は韓国で9割を超え

イギリスや中国で7割

スウェーデンで5割を超え

小切手文化が浸透しているアメリカでもほぼ5割

いずれも日本をはるかに上回っている

キャッシュレス先進国からやってくる訪日観光客たち

日本の現金文化に戸惑いも!

経済産業省が推進する観光ビジョン実現プログラム

東京オリンピック・パラリンピックを視野に入れたインバウンド振興の主要施策として

多言語化対応や無料Wi-Fi整備とならんで、キャッシュレス決済対応の促進を掲げています

具体的にはポイント還元事業・手数料引き下げ

体験型観光充実のためキャッシュレスでチケット購入しやすい環境の整備

新幹線・在来線特急のインターネット予約

デパートでの面前決済などを進める計画

観光客を迎える小売店・飲食店のスタンスも?

キャッシュレスを導入と、外国語によるメニューオーダーと料金決済を組み合わせ、利便性を大きく向上させた店舗も登場

一言でキャッシュレスといっても具体的には?

クレジットカード・プリペイドカード・デビットカードの違い

キャッシュレスと一口に言っても、タイプは実にさまざまで、カードだけでなくスマホやQRコード決済も登場

決済の主流(全体の9割)はあくまでカードタイプ

スマホ・QRタイプは今後の普及に注目が集まる

キャッシュレスの種類は一つではない

カードタイプは、カード決済した金額の支払時期によって

前払い=プリペイドカード

即金=デビットカード

後払い=クレジットカードの3種類に区分

最も普及しているのがクレジットカードで、60兆円を超える決済金額の9割

スキミング防止の観点から現在では情報を暗号化できるICチップ型が主流

読み取り機は接触型が基本ですが、最近は通信技術の発達で、即応性が求められる交通系カードを中心に非接触型が普及

クレジットカードの特徴、メリット・デメリット

クレジットカードはかつては比較的高額の買い物が中心でしたが、最近ではスーパーやドラッグストアでも利用しています

クレジットカードは銀行系・流通系・信販系などから実にさまざまなブランドが発行

VISA・マスターカード・JCBのいずれかの国際ブランドで、高い知名度と国内および海外で広範な加盟店を誇る

各社が発行するカードは、国際ブランドと提携しているからこそ、世界各地で決済が可能なのです

VISAはもともとバンク・オブ・アメリカを母体にし

13億人の会員数と2,400万の加盟店を誇る

マスターカードは会員数10億人でVISAにはおよばないものの、ヨーロッパではVISAを上回っている

なお両者とも自らカードは発行せず、もっぱら決済機能に徹しています

JCBは、日本を地盤とする国際ブランド

会員数は0.7億人とVISAの5%程度

日本国内の加盟店はVISA・マスターカードを抑えてトップ

クレジットカードのメリット

特徴点は、後払いが利くこと

持ち合わせがなくても、先々入る給料やボーナスで支払うことでショッピングや食事ができ、1回払いなら、手数料もかかりません

クレジットカードは、水道光熱費・通信費・NHK受信料といった口座振替にも対応

(プリペイドカード・デビットカードはまだ対応できていません)。

面倒だったサインやパスワード入力

スーパー等での少額の買い物ではサインレス決済が浸透

カード会社が運営するカード不正使用検知システムの進歩によるモニタリング機能充実が功を奏しているのです

年間利用実績等によって

ゴールド・プラチナ・ブラックといったステータスカードを用意し

ステータスの高さに応じて、空港でのラウンジ使用やコンシェルジュなどの特典サービスや還元率アップが用意されている

クレジットカードのデメリット

デメリットは、後払いの便利さゆえの使いすぎること

クレジットカードで高額商品を購入すると、1回払いでは苦しくなるケースも少なくありません、そこで、お買い物がかさんでも月々低額で済むリボルビング払いを推奨

(50万円の時計を、5,000円の定額支払いで購入することも可能)

金利の相場は15%

上記の場合だと、完済するまでに8年以上かかり、元利含めた支払い総額は80万円を超えます

プリペイドカード(電子マネー)の特徴、メリット・デメリット

プリペイドカード

お金を前払いして買い物をする決済手段で、電子マネー、使い捨てタイプのギフトカード・クオカード・商品券も含まれます

差別化で魅力を高める電子マネー

乱立ぎみとされる電子マネー

ベスト3は楽天Edy(1.12億枚)

Suica(0.72億枚)

nanaco(0.62億枚)

楽天Edyは楽天グループの電子マネー

総合ショッピングサイト楽天市場で使えるだけでなく

提携ファストフード店などでも利用でき、楽天Edyを使うことで楽天ポイントが貯まることが大きな特徴

SuicaはJR東日本が発行する交通系カード

Suicaは関東近県の私鉄・地下鉄さらにはバスで使えるだけでなく

駅ターミナル内を中心としたショッピングセンターや提携ドラッグストアでも利用可能

セブン&アイグループが発行するnanacoカード

グループ企業のイトーヨーカドー・セブンイレブン・ガストなどで使え

とくに日常の買い物で利用することの多いイトーヨーカドーで5%のポイントが付く

クレジットカードに比べて後発の電子マネーですが、各カードともグループ企業のシナジーを活用しつつ、差別化による誘客を図っているのです

電子マネーのメリット

電子マネーは、チャージしたお金を利用する

使い過ぎる心配はなく、チャージはATMや専用チャージ機でできるほか、ネットバンキングを利用するタイプもある

電子マネーへのチャージをクレジットカードと紐づけてチャージをすれば

チャージでクレジットカードにポイントがたまり

ショッピングで電子マネーにもポイントが付きます

電子マネーのデメリット

都度チャージするのは面倒

チャージを忘れてしまい、会計時にチャージ額不足が分かり

焦ることもありますし、電子マネーには限度額が設定されています

たとえば楽天Edyの最高残高は5万円、チャージ金額も最高2.5万円

デビットカードの特徴、メリット・デメリット

デビットカードは銀行口座と紐づけられた即金決済型カード

ショッピングや飲食代金を支払えば、ほぼリアルタイムで口座に反映

日本ではまだ主流とはいえないデビットカードですが

欧米では現金に替わる決済手段として広く流通し、取扱高はクレジットカードを上回る

メリット

口座とリンクするデビットカードは手間がかからず、支出を管理しやすく、電子マネーのように、チャージの必要がないのも特徴

現金を引き出す必要がなくなり、ATM手数料もかかりません

デメリット

意外なデメリットは、口座残高が不足しているのにデビットカードで支払いができてしまうケースがある

ガソリンスタンドはカード決済時(給油開始時)には支払い金額が確定しないため、デビットで支払いできてしまいます

こうした事態を防止するために、口座残高が1万円を切ると、給油開始時に利用承認(オーソリゼーション)されないようにしている銀行もある

銀行によってはガソリンスタンドの他にネット通販・公共料金支払いや海外の買い物を取り扱わないケースもあり

その分だけ使い勝手も悪くなる

小さな加盟店の中には1日の利用額をまとめて請求するところもあり

利用者がその日のうちに複数の店で買い物すると、残高不足を引き起こすことがあつ

こうして残高不足が起きると、銀行によってはデビットカードの利用を停止します

不足金を口座に入金すれば済みますが、それまでデビットは使えない

海外ホテルのデポジット・商品の返品や発注取り消しなどが絡むと二重払いを起こす可能性も?

Jデビットとはブランドデビット

全国の銀行が取扱うJデビット

VISAやJCBと提携したブランドデビットがある

Jデビットは、全国1,200の銀行と提携するカードで、キャッシュカードがそのまま使え、通常は加入手続きやクレジットカードのような審査が不要なうえに、年会費もかからない

使えるお店は意外と限られ、海外やネット取引では使えない

ブランドデビットは、加入手続きや年会費は必要です

VISA・JCBに加盟する世界中で利用することができます

マイナンバーカードのポイント事業活用法

2020年9月からは、マイナンバーカードを利用したポイント還元事業が始まります

還元率は25%、還元の上限額は5,000円

2021年3月まで

マイナンバーカードとは

マイナンバーが記載された顔写真付のICカード

マイナンバー制度は、行政の効率化、国民の利便性向上、公正・公平な社会実現を掲げて2015年10月にスタート

具体的には

外国人を含めた全住民に指定・通知する12桁のナンバー(共通番号)を通じて、税・社会保障といった行政事務の一体運営を目指しています

税金の申告には、マイナンバーの記載が義務付けられています

金融機関からもマイナンバーを求められるケースが増え

株取引はそもそもマイナンバーを通知しないと口座を開設できません

既存口座についても、2022年からは取引そのものができなくなります

銀行預金に関してもいずれはマイナンバーがマストとなり、引き落としや振り込みに支障が出る?

申請すれば、共通番号を記載したプラスチックカード、マイナンバーカードが交付されます

マイナンバーカードを利用すれば

住民票など各種証明書類のコンビニ交付も可能

なぜマイナポイントが実施されるのか

マイナンバーカードの交付枚数は、1月時点で僅か15%

普及拡大の起爆剤として、2021年3月からは健康保険証の代わりに使えるようにする

と同時に、ポイント事業を実施する

マイナンバー通知書と交付申請書を窓口に持参する方式と

スマートフォン・パソコンでも申請できます

申請から発行までは約1か月

通知が来たら通知書・本人確認書類等を持参するとカードを受け取れます

マイナポイントを利用するための手続き

マイナポイントを9月から利用するには、すでに始まっている予約に応募

予約数が予算上限に達すると受付を締め切るので、早めに予約した方が良い

予約は専用アプリ・ソフトを取得

そこから行う、マイナンバーカードをスマートフォンで読み取り、暗証番号を入力しマイキ—IDを取得

7月からは、マイナポイントをチャージするカードを申し込み

現在、Suica・au PAY・d払い・nanaco・LINE Pay・WAON・PayPayなど23の決済事業者が登録されている

キャッシュレスの波に乗り遅れない

コンビニやスーパーで馴染みのレジもセルフ型が徐々に増え

今後さらに無人レジへの移行が進む!

小売業やサービス業にとって人手不足は深刻

レジ対応に人を割く余裕はほとんどなくなり、生産性向上はマストの課題です

現金主義に吹くアゲインストの風はますます強くなる

現金をATMから引き出すには時間と手間がかかり、時間帯や曜日によって手数料も発生

まちなかに設置されているATMが減っていき、手数料も払わないといけない

基本は現金払いのスタイルは見直すべき時期がきています

政府の方針通りキャッシュレスが進んだとしても、現金決済はまだまだ残ります

キャッシュレスが進んでいる海外でも、小さなレストランや露店などは加盟店手数料を敬遠してカード不可のところが少なくないのです

ポイントサイト、Gポイントはこちら

ショッピング、会員登録、カード発行等でのポイント獲得

ビンゴやゲーム、Gポイントくじ、バナークリック、メールクリック、キャンペーン・プレゼント等でのポイント獲得

2020年06月03日

楽天の赤いSuica! 一見微妙な0.5%還元も隠し玉で一気に魅力アップ?

楽天の赤いSuica!

一見微妙な0.5%還元も隠し玉で一気に魅力アップ?

https://sp.hapitas.jp/register/?i=20917378&route=text

スマホ決済サービス、楽天ペイ(アプリ決済)で

JR東日本の電子マネーSuicaの機能が使えるサービスが始ま離ました

Suica×楽天の相乗効果は?

楽天カードでポイントが付く

おさいふケータイ搭載のAndroid端末では2020年5月25日から

楽天ペイアプリでのSuicaの発行・チャージに対応

鉄道やバス、加盟店で電子マネー利用が可能

クレジットカードの楽天カードを支払い元に設定すると

0.5%(200円につき1ポイント)が付与

iPhoneやApple Watchの一部端末

モバイルSuicaアプリとApple Payでの楽天カードチャージで

Android同様の還元率が得られる

あくまでキャンペーンで、毎月のエントリーが必要(終了日は示されていない)

楽天カードは1900万人以上の会員

1か月あたりのカードショッピング取扱高が1兆円を超え

シェアの大きなカードでSuicaチャージのポイントがたまる

ポイントチャージで楽天経済圏を拡大?

ポイント還元率

0.5%は優位性に欠け

JR東日本のビューカードは、Suicaチャージで1.5%

多用する人はそちらの方が向いている

楽天カードでのショッピング利用では1.0%が還元

楽天カードでのチャージは、200円ごとに1ポイント

今回の楽天×Suicaと同様の付与率

自社の電子マネー(楽天Edy)がありながら、Suicaを優遇するわけにはいかないでしょう

アピールポイントは、今後予定される楽天ポイントからSuicaへのチャージ

もし楽天Edyと同様に1ポイント=1円のレートで交換できれば

楽天カードで貯めたポイントをお店によって、楽天EdyとSuica、楽天ペイで等価に使い分けられ、利便性はかなり向上するでしょう

楽天とJR東日本の協業は、約1年の準備期間をもっての登場

当初の発表ではポイントチャージに触れられず隠し玉とも言える交換サービスが始まって

初めて、赤いSuicaの真価が発揮されるのでしょうか?

ポイントサイト、Gポイントはこちら

ショッピング、会員登録、カード発行等でのポイント獲得

ビンゴやゲーム、Gポイントくじ、バナークリック、メールクリック、キャンペーン・プレゼント等でのポイント獲得

2020年06月02日

アンケート調査によると、約7割の営業職の人が 今後テレワークを実施したいと考えている! 否定派の71.7%は40代以上の人

アンケート調査によると、約7割の営業職の人が

今後テレワークを実施したいと考えている!

否定派の71.7%は40代以上の人

新型コロナウイルスの影響でテレワークが普及した?

全国の営業職を対象に今後のテレワーク意向に関する実態調査を実施

テレワークできず完全出社している人は47.2%

実施できない理由は?

客との面談や環境整備に対する課題など

インサイドセールス導入企業で勤務している人は

80%がテレワークを実施

約40%が、PCや電話環境に加え、情報共有を行うためのツールなどの環境が整備できていない

今後テレワークを実施したい人は69.6%

否定派の71.7%は40代以上であった

今後のテレワーク意向に関して

今後テレワークを実施したい人が69.6%

今後もテレワークを働き方の選択肢として取り入れたいという意向が高い

今後テレワークは行わず出社したい人のうち、71.7%は40代以上が占める

今後テレワークを行いたい人のコメント

外的理由

・無駄な会議がなくなり、業務に集中できるようになった

(毎日の朝礼が1時間ほどで、同じ話ばかり)

・上司への忖度が必要なくなった

・ウエーヴ会議で移動時間や交通費も省くことができ、何も不都合はなかった

内的・自己理由

・無駄な会議や営業にともなう移動時間がなくなることで

生産性が上がり、残業が減った

・通勤時間が無駄/満員電車によるストレスがなくなった

・時間にゆとりを持てるようになった、家族との時間が増えた

今後テレワークは行わず出社したい人のコメント

外的理由

・営業は会ってこそだから

対面でコミュニケーションを取りたい

対面じゃないと熱意や人間性を伝えられないと考える

・オンライン商談ではお客さんをコントロールできず話が進まない

社内スタッフや部下とのコミュニケーションが取れていない

内的・自己理由

・テレワークだとサボってしまう

営業なのでモチベーションの維持が難しい

・自宅環境の問題(ネット・子供や家族など)

・残業代がほしい

調査概要

・対象者:全国における、現在営業職に就いている社会人

・雇用形態:正社員・パート・アルバイト・派遣社員

・調査方法:ネットリサーチ会社を利用したインターネット調査(ネットリサーチ会社保有のデータベースを元に実施

・実施期間:2020年5月16日〜5月19日の4日間

・有効回答数:500件

2020年06月01日

日産は生き残れるのか? トヨタの自信の裏付け! TNGAの平準化!

日産は生き残れるのか?

トヨタの自信の裏付け!

TNGAの平準化!

トヨタが世界の自動車メーカーに対して優位に立っているのは?

トヨタかんばん方式と呼ばれる生産方式のおかげでありましたが

先進性や操縦性については60点主義!

と言われてきました

それが近頃

カローラ、ヤリスなど

乗って見れば良さが分かると言えるレベルになっている

これらの商品力をもつ車を作り出す技術!

商売のトヨタと現在でも言わしめる先進性とは?

成果の元は、世界の生産拠点をまたぐ平準化のシステムが、今回のパンデミックにより未曽有の減産に追い込まれた現在、頼みの綱であり、世界の自動車メーカーを先導する存在となっています

日産自動車

前期(2020年3月期)決算で6712億円(構造改革費用と減損損失6030億円を含む)の赤字

今期(2021年3月期)決算は絶望的だが、それで済む内容ではない?

赤字体質はパンデミック前からで、それに2、3月の売上げ急減が襲い、ルノー・日産・三菱アライアンス3社とも赤字転落!

選択と集中の中期改革案は理論的に正しいが、パンデミックの衝撃を受け止めるには手遅れ

リストラと金融手当でしのぐしかないが、現状では難しい

これはトヨタも同じ

しかし、トヨタは既に巣籠を始めていて、耐えられる期間により差が出る!

トヨタの自信の裏付け

TNGAの平準化

トヨタの豊田章男社長

アフターコロナで牽引役となると自信を示しているが、少々甘い?

トヨタの自信の背景はTNGAであり、減産時に、変動費はもちろん固定費も変動させて、赤字を防ぐ

リーマンショックでの赤字転落で、従来のトヨタかんばん方式を信じ切ってきて機能させていなかったことを学んだ結果、カイゼンして生み出された

TNGAの狙いで重要な機能は平準化です

製造販売は

売れるところで造ることがコスト低減には有効です

稼働率が下がった生産拠点(ラインを中心にしたサプライチェーン)に、生産能力がいっぱいとなった生産拠点から生産を移動させることで各生産拠点の稼働率を平準化すると、稼働率が上がります

コストが下がると同時に、ムダな設備投資を抑えることが出来、構造改革費用が発生しない生産構造になります

(初めからムダな投資をしない構造)

これは決算書では分かりにくいが、最終的には有利子負債の削減になって現れます

かつての日産はその逆をしてしまい倒産に追い込まれた

ホンダの実情は分からないが、利益率が悪いことは新規開発費などの抑制につながってしまい、ますます技術を買ってこいとなりかねない

現在、利益率を上げるには?

世界の生産拠点を結んだスイング生産が出来ることが必要です

地場のサプライチェーンの品質レベルも含めての確立が前提で、生産拠点すべての品質レベルを統一する必要がある

これには、設計段階からのサプライヤーの参加なども進めることだ

この概念は、ネット機能を利用した

第4次産業革命につながる基礎となる部分であり、今回のパンデミックによる思わぬ世界的減産で、その実力が試される