税金を節税したいよね

なんか字面だけ見ると「頭痛が痛い」みたいな感じがする(笑)

税金を減らすことって難しくて、

特にサラリーマンの場合、「経費」って概念がありませんからね。

同じ年収であれば、1万円のスーツを着用していても、

オーダーメードで100万円のスーツを着用していても、 税金は一緒 なわけです。

とは言え給与所得控除という、サラリーマンに対して認められた「みなし経費」があるので、

逆に言えば2着目0円のスーツで徒歩通勤だとしても、経費を使っているとみなして税金が控除されています。

そして、idecoやふるさと納税などやっていく手段が生まれるわけですね。

では、個人事業主はどうでしょう

個人事業主は売上があって、それに対する経費があって・・・

自宅兼事務所であれば一部水道代だったり携帯代だったり、

いわゆる「個人の私生活」にも繋がる部分を一部経費に出来るわけですね。

給与所得と違い使った分を一定割合で経費に出来るので、

売上を上げる=事業に関係さえしていれば、経費として所得控除を増やしていくことになります。

そして、何が経費になるんだろうとか、小規模企業共済やってみようかなとか、

節税を突き詰めていくわけです。

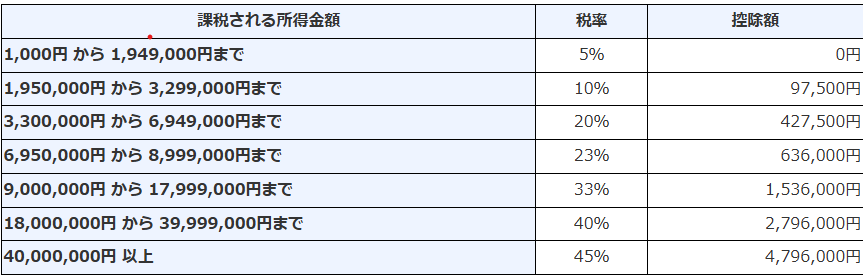

ちなみに所得税は累進課税ですよね。

所得が増えれば増えるほど税率が上がりますが、

注目したいのは695万前後の税率!

20%→23% と「 3% 」しか上がっていませんよね。

そして次の900万超になると33%へ10%上がるわけです。

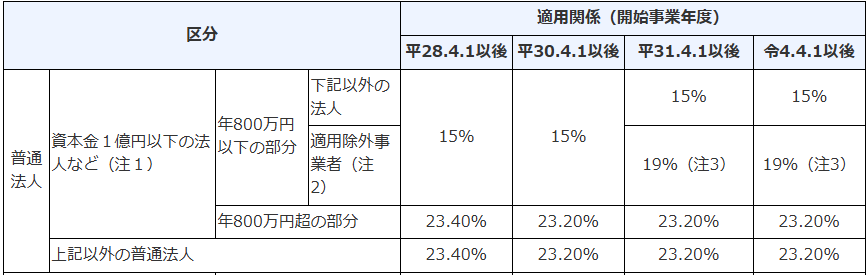

次に注目したいのが法人税率ですね。

所得税は階段形式で上がりますが、

法人税は800万を境にしか税率の切り替わりポイントがありません!

800万以下 → 15%

「・・・おや!? 「税金」のようすが・・・!」

ポケモンなら進化するポイントに気づきましたね。

所得税の世界では900万利益が出たら33%払うことになります。

一方で法人税では23.2%しか払わずに済むわけです。

〜〜〜世界は気づいた〜〜〜

「法人化した方が得だということに」

そして法人化へ

法人化にはメリットがたくさんあります。

そもそも利益が900万前後出るってことは、売上は1000万を超えているわけですよね。

それだけ引く手あまたになったアナタは、

・超忙しいので人を雇うことになるかもしれません。

・有名な〇〇家になっていて、一流企業からオーダーが来るかもしれません。

・「税金が高くてつらいぜ」なんて飲み会の席で鼻が大気圏を突き抜けているかもしれません。

法人化をしてないと

・え、社会保険に入っていないんですか?

・え、法人化しないと信用できないのですが?

・え、そんな税金払っているのに法人化してないの?(笑)

なんて言われます。

「アハハ、モ、モチロンホウジンカシテマスヨ〜 アハ アハハ」

なんてことで、よく分からないが 法人化 というものをすることになります。

まずは何をする?

法人化をしたはいいものの、結局個人と何が違うの?

というところを知る必要があります。

まずは簡単に箇条書きに!

1.役員報酬の設定

2.車や携帯などの名義変更(個人から法人、またはリース契約など)

3.保険の検討(退職金積み立てなど)

が挙げられます。

本ブログでは、

サラリーマンと個人事業主の違い

をよく記載していますが、

サラリーマンは経費はないが 給与所得控除 がある

個人事業主は 経費 が認められるが給与所得控除はない

では法人はどうなのかというと、

なんとどちらも適用できます!!

というのは、

法人も売上から 経費 を引きますが、

経費の中に「人件費=役員報酬」があるわけですね。

つまり、自分で作った会社から自分に給料を払うことで経費になるわけです。

法人は経費が増えてラッキー!

そして、給料ということはそこからさらに 給与所得控除 があるので、

個人として給料をもらう前にまた国が経費をみなして控除してくれるという展開になるわけです。

給与・利益が900万の場合のそれぞれの税率:

?@個人事業主-税率23%

?Aサラリーマン-実質9.8%(住民税込みで17.08%)

(給与所得控除があるため)

?B法人の場合の税率が実質15.9%

(利益が900万の法人は800万まで15%、800万超が23.2%)

---

800万円 × 15% = 120万円

100万円 × 23.2% = 23.2万円

合計: 120万円 + 23.2万円 = 143.2万円 実質15.9%

---

そして、?Bの法人にはさらに選択肢がありますよね?

役員報酬=給料を社長個人に払えます。

?B’900万の利益から給料を半分=450万支払った場合→ 実質9.25%

法人税は450万円×15%=67.5万円

所得税は450万から給与所得控除を引いて15.75万円

というわけで、利益が高ければ高いほど、という前提条件は付きますが、

個人事業主よりもサラリーマンよりも法人の方が得

ということが分かりましたね。

今回報酬を450万に設定したケースですが、

例えば年103万までは所得税かからないので、月8万位の設定にすれば、

所得税自体は0で、法人のお財布の中にお金を残せるわけです。

つまり、報酬をいくらに設定するのが所得税・法人税・社会保険料を加味して、

手元に残るお金が最大化するのか、というのが法人化後に最も大切な節税対策となります。

(しっかりと税理士に相談しましょう)

他にどんな節税対策があるんだい?

まずは法人と個人の違いを改めて考えましょう。

(例)

個人で建設業をしていた人が法人化しました。

当然工事で入ってくるお金は売上ですね。

工事に必要な工具代や交通費、その他家賃や通信費も当然経費にしていた訳です。

これって、個人でも法人でも経費にしてましたよね?

じゃあ役員報酬が取れること以外に何が違う???ってことになります。

個人と法人で変わるポイント?@

「経費案分していたものが100%経費になる」

車両関係の経費や携帯代など、「私用で使う」ものは案分していたと思いますが、

法人名義のものであれば100%経費になります。

個人と法人で変わるポイント?A

「保険料の考え方が変わる」

個人の場合、生命保険、介護医療保険、個人年金保険のそれぞれ3種類の保険で、

最大で年4万円ずつ、計12万まで控除が受けられます。

言い換えると、保険料を1000万払っていようとも、12万しか控除されません。

一方で法人の場合は、役員報酬同様に「売上 - 経費」の「経費」に「保険料」が入ります。

法人でも色んな保険があるので全額経費になるものもあれば、10%しか経費にならないものもあります。

保険がなぜ節税になるのか

という疑問があるかもしれませんが、とても奥深いのでこれは後日また記事にします。

端的に言うと、保険料を払っておいて、数年後に途中解約すると、

一定率の保険金が返ってきます。

A社「100の利益に23税金を取られると77残ります」

B社「20の保険に加入しました」

「100 - 20 = 80の利益に対して18.4(80の23%)税金を取られると61.6残ります」

「数年後に解約して、20の保険の内17返金されました」

「結果61.6+17=78.6残りました」

結果としてA社(77)よりも、保険に加入したB社(78.6)が1.6得した訳ですね。

実際には返金された時に税金またかかるので、

何も対策しないとB社の方が損になるのはまた別のお話し...

個人と法人で変わるポイント?B

「法人に認められた制度・対策が出来る」

?Bにしてしまいましたが、法人の節税対策としてまず最初に思い浮かぶのが、

倒産防止共済(経営セーフティ共済)

となります。

この制度はお金を共済に掛けると全額経費になります。

そして、40カ月以上掛けていると、解約したら全額返ってくる制度です。

月5千〜20万まで掛け金を払うことが出来て、年払いの選択も出来ます。

つまり、年240万まで(MAX800万まで)が節税可能で、

しかも掛け金の95%までは融資を受けることも出来ます。

節税をするとお金がどうしても減りますが、 お金の保管先を変えるだけ で経費が減る上に、

困った時は借りることが出来るというのはこの上なく経営者に味方してくれる制度です。

中小企業退職金共済(中退共)

法人が従業員の退職金を準備するために加入する共済制度です。

掛金は全額を経費として損金算入できるため、税負担を軽減する効果があります。

退職金積み立ての生命保険では、だいたい50%しか損金になりませんが、

この制度を使うと全額経費になります。

そのため同じ費用を使って経費になる率は共済の方が高いのですが、

もちろんメリットデメリットがあるので、しっかりと調べてから選択をしましょう!

個人と法人で変わるポイント?C

「大胆な節税対策を検討出来る」

かなり雑なポイントですが(笑)

キーワードは「 減価償却・特別償却 」です。

本来高額な設備や備品等は減価償却として数年かけて経費にします。

例えば2000万のポルシェを買った時は、お金は2000万減りますが、

経費は1/5の400万しか入れることが出来ません。

一方で時代に応じて特定のものを購入・投資・研究開発に充てた場合、

一括や高い償却率で経費に入れて良いですよ、という制度が定期的に出てきます。

ここ数年で把握しているものとしては、

・再生可能エネルギー設備(太陽光パネルなど)

・DX促進関係

・リモートワーク普及のためのPCやカメラなど

・低炭素建築物・省エネ関連設備

などなど、いろんなものが特別償却できるものとして期限を決めて発表されます。

企業経営をしていく中で、色んなお金を使うタイミングがあります。

何か補助金が出てないかなぁ?と調べてみたら、

「あれ?こんな補助金が出てるのか!」と言ったような、

節税以外にも、お金がもらえる選択肢もあるかもしれないので、

色んな情報に気を配りましょう。

個人と法人で変わるポイント?D

「その他思いつくもの」

・オペレーションリース

コンテナや飛行機・船舶など、超高額なものを1000万単位で共同出資して、

数年後リース期間満了後にそれが戻ってくるもの。

・家賃の前払い

本来1か月分の家賃しか払わないと思いますが、12カ月分まとめて払うと、

1年以内の分なら決算月より未来の分も経費にできます。

・社宅家賃

個人宅を社宅として設定すれば、役員なら家賃の半額位まで経費にできます。

社員が社宅に住むケースも当然あるので、福利厚生の一環で負担感が減りますね。

・貸し倒れ引当金の設定

売掛金(≒ツケ)の一部を、もしかしたら払ってもらえないかも・・・

と設定して経費に入れることが出来ます。

節税にウルトラCはない

ここまでいくつか羅列してきましたが、

保険のA・B社の例でも挙げた通り、実は「税金が0になった」とか「税金が半分になった!」

みたいなことはあまりあり得ません。

やろうと思えばできなくはないですが、その分お金を使ってしまうことになるので、

節税のつもりが浪費になってしまった

なんてことは避けなければいけません。

倒産防止共済の説明の時にも書きましたが、

・なるべく実際のお金を消費せず(将来返ってくる制度や保険などを優先し)

・ポルシェの購入みたいに2000万使って400万しか経費にならない(=資金効率が悪い)ものは避け

・節税効果よりも売上を上げるためにちゃんと広告費や人の採用をする

など、経営者としての感覚をしっかりと持って、取捨選択をしていきましょう!!!

今度は保険の種類や効果など、もう少し視点を狭めて記事を書けたらいいなと思います。

それではまた、次の記事でお会いしましょうノシ

【このカテゴリーの最新記事】