その経験から、保険の選び方について分かりやすくお伝えしていきたいと思います!

保険相談を受けていると、「自分にはどのくらいの保障が必要なのか分からない」というお悩みを持つ人が多いことを実感します。

漠然と「保険には入っておいた方がいい。みんな入っているみたいだし。」という感覚の人が多くて、何のために保険に入るのか、という目的がはっきりしていない事が多いです。

保険は何のために入るのか、何の保障がどのくらい必要なのか、自分で見つける方法をお伝えしていきたいと思います!

今回のテーマは「何のために保険に入るのか」についてご説明します!

★ 目次 ★

- 家計のイメージはお財布

- ライフシュミレーションをしてみよう!

- お金がなくなった時をイメージしよう

- 貯金は三角で保険は四角

家計のイメージはお財布

家計の支出には住居費、食費、光熱費、水道代、ネット代、携帯代、美容代、服飾費、学費etc・・・

色々な支出の項目が存在し、それにかかる1か月あたりの金額や、年間の金額も個人によって様々です。

これらの支出は、収入によって賄われています。

収入が途絶えたり、減ったりすると今までと同じ生活を送ることが難しくなってしまいます。

収入が途絶えるのはどんな時ですか?

収入が減るのはどんな時ですか?

その時、足りないのはどんな支出項目でいくらくらいですか?

これらを自分ベースで考えることが、第一歩なんです!

家計簿を書いていない人も多いですが、この機会に毎月、何にいくら支出しているのか書き出してみましょう!

ライフシュミレーションをしてみよう!

収入は誰が、毎月いくら稼ぐことで成り立っていますか?

それは毎月いくらですか?

収入は上がる見込みはありますか?下がる見込みはありますか?

それはどのくらい?いつ頃でしょうか?

これらは「ライフシュミレーション」といってFPに相談すると、

やってもらえる人生設計のシュミレーションになります。

自分や配偶者、子供、同居家族の年齢を入力すると、家族全員のシュミレーションが一括でできます。

まだ子供がいない夫婦でも、何年後に第一子、第2子が生まれたら・・という仮定でもOKです。

子供が公立、私立に進学するのかもシュミレーションすることで、

概算ですが教育費が総額どのくらいかかる見込みなのかを把握できます。

住居費や生活費を入力することで、おおよその支出をグラフ化します。

今の収入で足りるのか、足りない金額はいくらくらいなのかを把握することができます。

もし、足らない時期があれば、その時までにいくら貯金していくのかが分かりますので、

貯金をする目的をはっきりさせることができます。

やったことがない方は、是非やってみることをお勧めします。

保険無料相談をやっている所であれば、シュミレーションソフトを持っていますので、

相談することで、無料で説明を受けて、シュミレーション結果を印刷して持ち帰ることができます。

お金がなくなった時をイメージしよう

ライフシュミレーションは、ほぼ高確率で起こりうる家族の未来です。

ライフシュミレーションが出来たら、次は「万が一」の起こった時をイメージしていきます。

保険は、人生に何か起きて、将来的に生活できなくなる不安を解消するための手段です。

コンスタンスに稼いでいた収入が途絶えたり、減ったりする時はどんな時でしょうか?

イメージしてみてください。

夫、もしくは妻が病気やケガで仕事を休んだ/就労不能になった

夫、もしくは妻が亡くなった

夫、もしくは妻の治療費が必要になった

貯金をしないと、子供の大学入学費用や学費が払えない

退職したら、退職金や年金だけでは生活費にゆとりが持てない/足らない

色々な原因が思い浮かぶはずです。

それらの原因が起きた時、必要な金額が受け取れる保険に入っておけば、

これまで通りの生活ができる=安心 となるわけです。

これが「保険に入る目的」になります。

貯金は三角で保険は四角

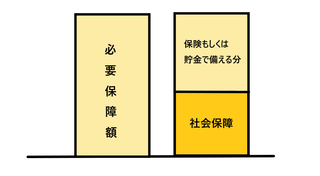

保険は「万が一」のことが起きた時、必要なお金を受け取れる「万が一の時のお守り」です。

ただし、すでに余裕のお金がたくさんある人には、保険は必要ありません。

貯金は三角、保険は四角と言われます。

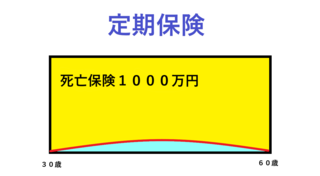

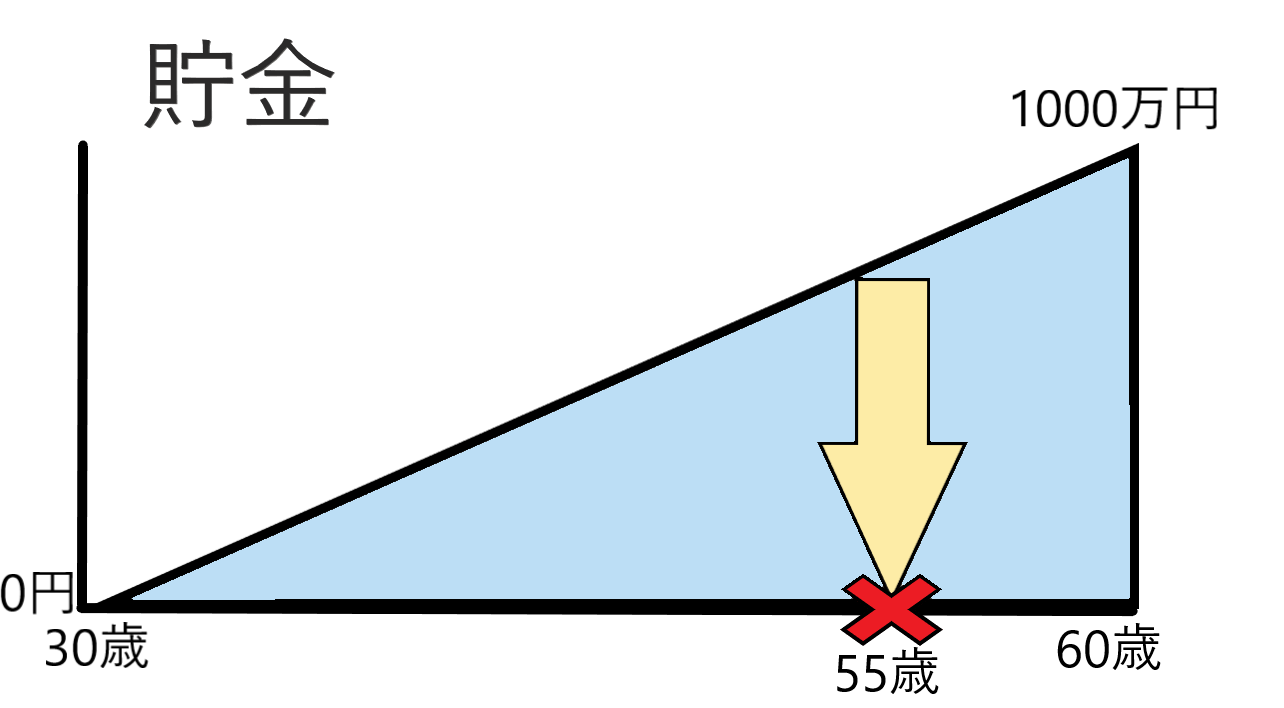

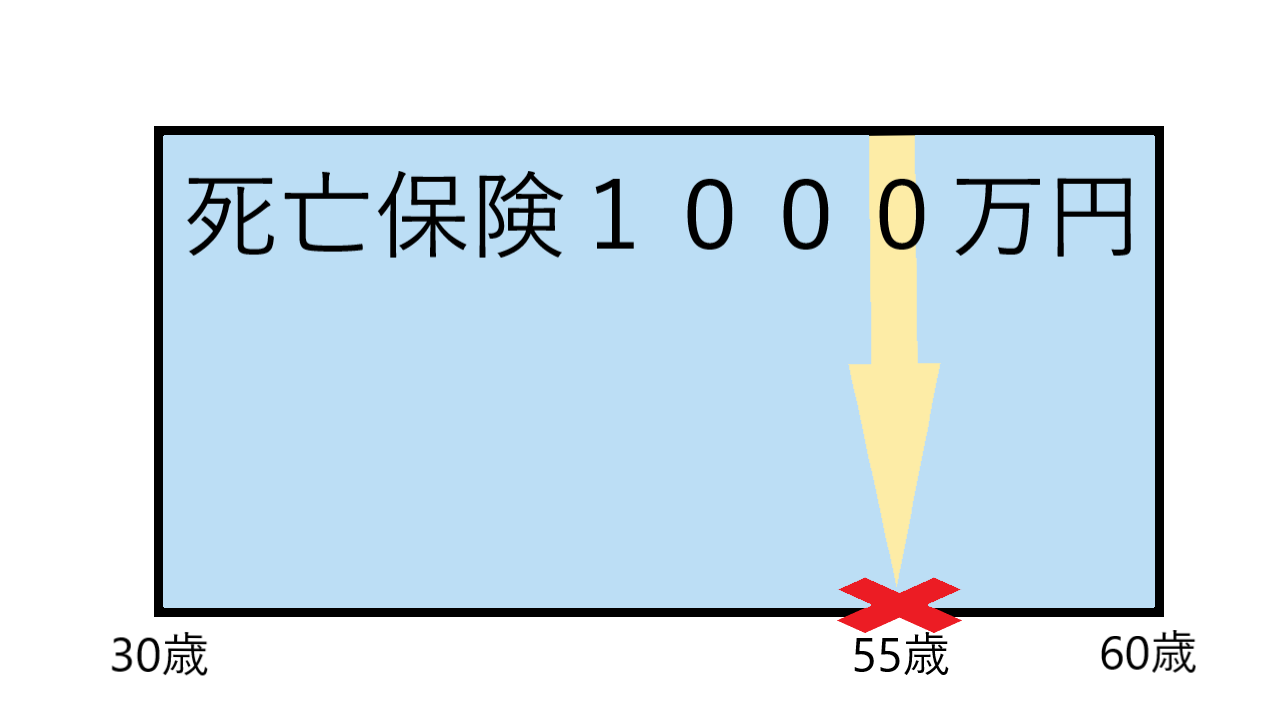

仮に、30歳〜60歳までの間、1000万円必要だったとします。

30歳時点で手元に1000万円の余裕な資金がある人には保険は必要ありません。

30歳から60歳になるまで定額で貯金をしたとします。

貯金額は一定額ずつ貯まっていくので三角になります。

それに対して、保険は30歳時点で1000万円の保障があります。

もし、55歳時点で万が一のことが起きた時は貯金では1000万円に足りないけれど、

保険であれば1000万円が受け取れるので四角といえます。

忘れがちなことですが、収入によって貯金は作られます。

もし、万が一のことが起きて収入が途絶えた時は貯金さえできなくなってしまうリスクがあります。

この1000万円の目的が「60歳定年までの収入保障」であった場合には、

定年60歳以降は収入が見込めないので不要となるわけです。

ただし、60歳を過ぎた時までに万が一のことが起きなかったとしたら、

貯金であればお金が残りますが、保険だと0円となってしまいます。

その時、「60歳以降も1000万円は必要」と思う人は多いはず。

でも、それは「30歳〜60歳までの生活保障」という目的から、

「60歳以降の生活保障」という目的へシフトしているんです。

保険で貯金をする方法もありますし、銀行口座へ積立したり、投資をしたりなど、

資産形成の方法はたくさんあります。

保険と貯金は、自分に合った方法とバランスで按分を考える必要があります。

今回は「何のために保険に入るのか」についてのお話でした。

次回は「どのくらいの保障が必要なのか」についてお話したいと思います!