その経験から、保険の選び方について分かりやすくお伝えしていきたいと思います!

保険相談を受けていると、「自分にはどのくらいの保障が必要なのか分からない」というお悩みを持つ人が多いことを実感します。

漠然と「保険には入っておいた方がいい。みんな入っているみたいだし。」という感覚の人が多くて、

何のために保険に入るのか、という目的がはっきりしていない事が多いです。

保険は何のために入るのか、何の保障がどのくらい必要なのか、

自分で見つける方法をお伝えしていきたいと思います!

(前回のお話)保険は何のために入るのか

今回は「どのくらいの保障が必要なのか」について説明します!

★目次★

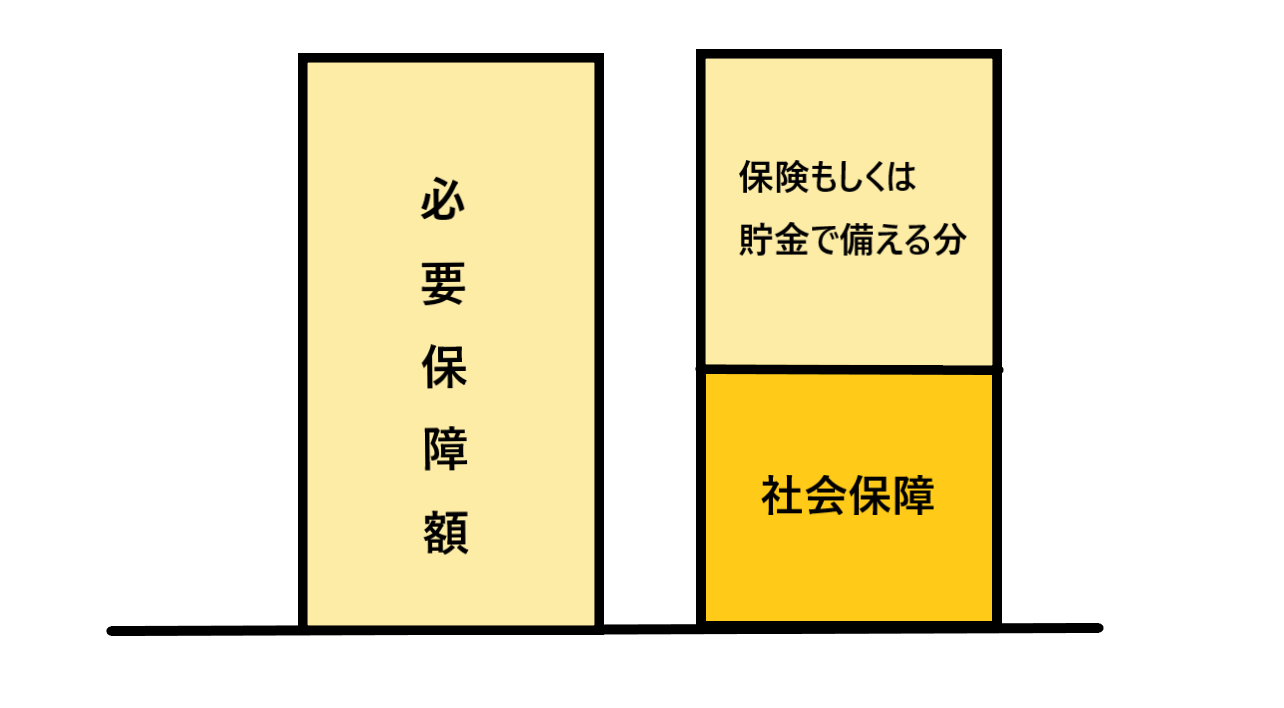

- 何の保障がどのくらい必要なのか?

- 国からもらえるお金「社会保障制度」

- 年齢が上がるにつれて必要保障額は下がっていく

- 次回は・・・

何の保障がどのくらい必要なのか?

保険を継続するためには、お金がかかります。

長いお付き合いになりますので、「保険は家購入の次に高い買い物」とよく言われますよね。

日々の生活をしていくのにはお金がかかるし、夢の実現のために貯金をしなければいけない・・・

「万が一のため」に加入する保険ですが、毎月払っていける保険料には限りがあります。

ここで、ぶっちゃけたことを言います。

保険で全部のリスクはカバーできません!!!

どんな不幸が起きても、困らないくらいの保険なんて、保険料が高すぎて無理です。

これに加入しておけば、何が起きても大丈夫!!しかも保険料はリーズナブル!!

そんなパーフェクトな保険なんてありません。

どんな不幸が起きた時が、一番経済的な打撃が大きいのか?

国からの補助はあるのか?補助を受けるための条件は何なのか?

自分の人生で起こりうるリスクに優先順位をつけて、

加入するべき保険は何なのかを考える必要があります。

国からもらえるお金「社会保障制度」

日本は憲法により、「最低限度の生活を営む権利」という生存権があります。

そのお陰で、保険に加入していなくても、「生きていける」のです。

「生活保護」がこれに当たります。

少ないけど、生活費がもらえて、プライバシーが保障された住居があります。

税金は免除だし、医療費も補助されるわけです。

でも、生活保護を受けると、自家用車は持てないし、豊かな生活はできないし、

子供は進学するのも難しくなります。

そんな人生なんてイヤですよね。

生活保護は避けたい。

大半の人がそう考えると思います。

その大半の人が、保険で備えようとするのは、「一家の稼ぎ頭が亡くなった時の、生活保障」ではないでしょうか。

その次に備えるとすれば、「大病や大怪我をした時の治療費、治療中の生活保障」だと思います。

国からの補助で、生活保護以外には「遺族年金」や「障害年金」、「高額療養費制度」があります。

民間企業の健康保険に加入している人は、「傷病手当金」があります。

また、子供が生まれれば「出産手当金」、「育児休業給付金」、「こども手当」etc

他にも、「失業給付」「不妊治療助成金」、「住宅ローン減税」などの助成金制度、

もしくは税金の優遇制度があります。

国からの補助や、社会保障を受けるためには、それぞれで条件がありますし、

手続き方法もそれぞれで異なります。

つい最近、不妊治療助成金の適用条件が変更になりました。

このように、常にアンテナを働かせておく必要はあります。

でも、せっかく利用できる制度ですから、何かある際には頼りたいものです。

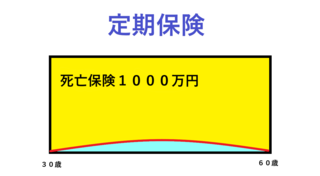

死亡保険でも、医療保険でも、加入する時には「保険金額」を設定します。

保険金額や、保障期間によって保険料が決まります。

例えば、「稼ぎ頭が亡くなった時の生活保障」を考える時、

毎月の生活費+住居費+子供の教育費+その他の個人支出=必要保障額 となります。

これは、前回ライフシュミレーションを紹介しましたが、それで確認することができます。

国からの保障は「子供手当金」だったり、遺族年金があります。

稼ぎ頭が亡くなった場合は「配偶者が専業主婦(夫)だったけれど、働き始める」とか、

新しい手段も選択肢としてはあります。

住宅ローン返済中で、団体生命保険に加入していれば、ローン返済は免除になります。

そういった事を加味した後で、色々差し引いたものが、

「保険で備えるべき必要な金額=保険金額」となるわけです。

年齢が上がるにつれて必要保障額は下がっていく

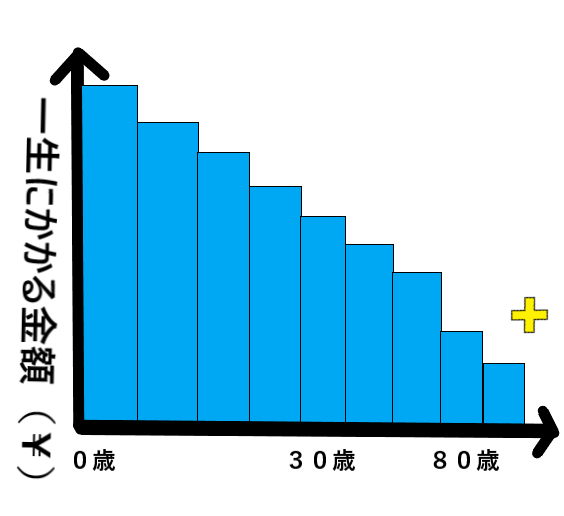

上の図は一生でかかる金額をグラフで表しています。

※黄色の十字は、グラフの人が亡くなったことを意味します。

※その時に必要な金額は、その人の生活の仕方によって変わりますので、いつにどのくらい必要なのかはライフシュミレーションで確認しましょう。

0歳で生まれて、亡くなるまでの生活費や学費、その他全ての支出が含まれた金額なので、

最初がMAXになります。

教育で言えば、成長するにつれて、進級していくので、残りにかかる学費の総額は少なくなっていきます。

そのため、必要な金額は年齢が上がる毎に下がっていくので右肩下がりのグラフになります。

人生において、保険で備える金額は一定ではない、ということです。

将来に起こりうる不安を解消する手段の1つが保険です。

何も起きずに過ぎた年数、年月は「何もなくて良かったね。」という結果に過ぎません。

保険金額がずっと高いままだと、今後支払う保険料が無駄になってしまいます。

「保険は定期的に見直しが必要」とよく言われる理由です。

人生に想定外はつきもの。

時間が経過すれば夢や予定は変わります。

その時、自分の必要保障額は上がることもあるし、下がることもありえます。

もし、稼ぎ頭が死亡保険に加入した後で、

ローンを組んで住宅を購入したら(団体生命保険があるので家賃分の保障は不要になる)

子供が医者になりたいと夢を変えたら(もし稼ぎ頭が亡くなったら夢を諦めてもらう?)

子供は2人の予定だったけど、3人になったら(2人分の学費保障しか考えてなかったな・・・)

他にも色々な場面で、将来設計が変わることがあります。

それが「保険を見直す」タイミングなんです。

毎月の保険料を無駄にしないためにも、見直すことがとっても大切です。

次回は・・・

いかがでしたでしょうか?

2回に渡って、「保険は何のために入るのか」「何の保障がどのくらい必要なのか」を説明しました。

自分に合った保険を考えるうえで、とても重要なお話でした。

ここまでのことを少しでも考えておけば、

保険無料相談に行っても、「不要な/高い保険を勧められた」ということにはなりません。

どんな保険商品を提案されても、「自分に合っているかどうか」自分で判断できるはずです。

次回からは、保険プランを組み立てるテクニックを説明します。

保険の特徴を利用し、コスパ良く、知れば得をするテクニックです。

ご期待ください♪♪