10月に政府のキャッシュレス促進政策がスタートして以降、予想以上のスピードでキャッシュレス決済が拡大しており、今後店舗での取引や通信を使った通販においてキャッシュレス取引が主流になっていくものと思われます。

また、「クレジットカードのおすすめ」、「決済方法のおすすめ」などの情報や決済会社などのキャンペーンなどの情報も錯綜しており、どうすることが一番良い決済方法なのか戸惑っている方が多いのではないでしょうか?

クレジットカードには数えきれない銘柄があり、どれが自分に一番合っているか、決済手段についても、クレジットカード、電子マネー、スマホ決済のいずれがいいか、また、どんな場面で使い分ければ良いか、など迷われている、あるいはよくわからないという方が多いのではないでしょうか?

選択によっては還元メリットに大きな差がでる可能性があるため、永い目で見れば重い選択にもなります。

こんな方に参考になればと考え方を例示してみました。

まずは、自分や家族の日常を振り返って、どういう消費行動が多いか、どういう店舗や通販を利用し利便性を感じているかなどを思い起こしてどんなカードや決済方法であれば使い勝手が良いかなどをまず考えることが第一だと思います。

クレジットカードには、年会費が有料と無料がありますが、従来以上に使用頻度が増すのを前提に、利用額とポイント還元率で判断すればいいと考えます。

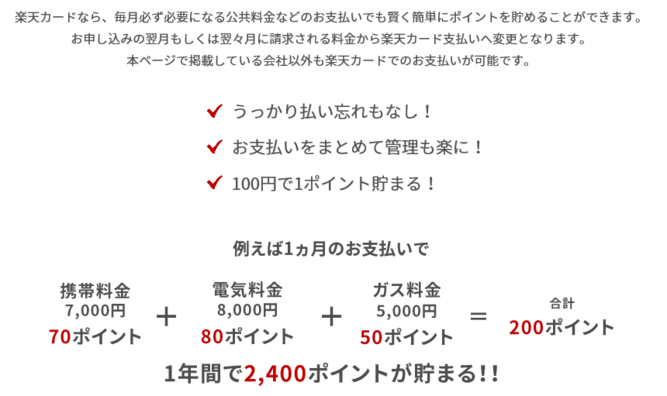

例えば、電気・ガス・水道代や医療保険などの固定的費用は全てクレジット払いにするとして他の生活費を含めて月額20~30万円程度の消費が通常として、そのうちの約半分、10〜15万円程度をメーンクレジットカード支払いとすれば、カードの還元率が1%の場合、月1~1.5千円くらいのポイントが還元されることになります。

従って、有料にすることにより還元率のアップや他の優遇措置のメリットが期待できるならば許容範囲の中で有料ブランドもありかと考えます。

[参考]

要は、それくらいの利用頻度に照らして使い勝手がいいかどうかがメインクレジットの選択のポイントになると思います。

私の場合は、「楽天ゴールドカード」がそれに合致しています。

楽天カードの場合、楽天グループ(楽天市場、楽天トラベル、楽天証券、楽天銀行、楽天保険、ETCカード等々)及び楽天モバイルや楽天加盟店などと利用範囲が広く重宝しています。

その他には、同等の重みを持って利用を広げているのがヤフーカードとdカードで、店舗などによって使い分けるようにしています。

その他にもその都度必要に応じて作ったクレジットカードがありますが、年会費有料のものについては都度減らしていくことを考えています。

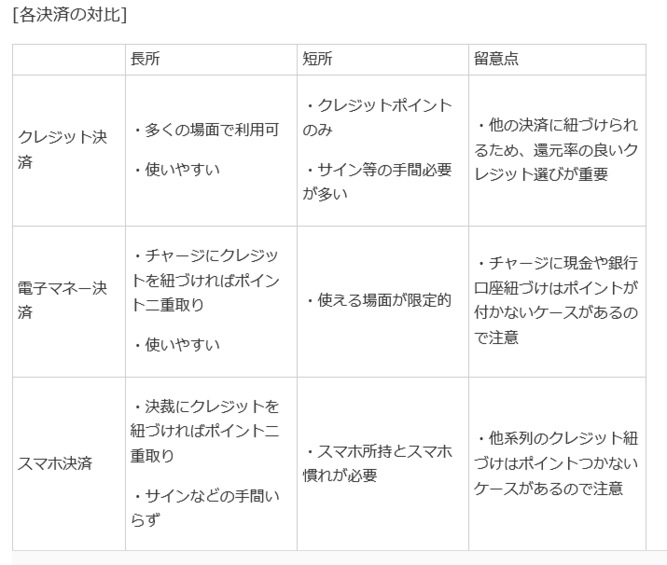

次に、キャッシュ決済手段については、?@クレジットカード決済、?A電子マネー(カード)決済、?Bスマホ決済の3区分に分けられますが、私は、スマホ決済を重視していきたいと考えています。

?@のクレジットカード決済は、クレジットカードのポイン還元は得ることができますが、?A?Bの決済で得られるポイント還元は得られません。

?Aの電子マネー決済ではチャージを同系列のクレジット払いと紐づけることにより電子マネー決済ポイントとクレジットカード決済ポイントの両方のポイントが得られます。

但し、チャージをクレジット以外の現金や銀行口座払いとした場合は、電子マネー決済ポイントしか還元されませんので、注意が必要です。

?Bのスマホ決済は、クレジット払いと紐づけるとスマホ決済ポイントとクレジットカード決済ポイントの両方のポイントが得られます。

但し、決済をクレジット以外の現金や銀行口座払いとした場合は、電子マネー決済ポイントしか還元されませんので注意が必要です。

【このカテゴリーの最新記事】

-

- no image

- no image