PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

メモ New! 4畳半2間さん

青山財産ネットワー…

New!

征野三朗さん

New!

征野三朗さん【2025年】オルカン…

わくわく303さん2025年4月のパフォー… らすかる0555さん

雨、そして順番

slowlysheepさんテスタ氏楽天証券口… MEANINGさん

運用成績・ポートフ… lodestar2006さん

2025年4月の運用結果 snoozer8888さん

2025年4月次 GoldmanSacheeさん

Keyword Search

Category

カテゴリ未分類

(91)株式投資全般

(2010)優待株について

(3956)日々雑感

(43)投資本書評

(144)ポートフォリオ分析関係

(44)投資家として複利のマジックを享受するための健康問題について

(7)株式投資コラム

(1)5位 3385 薬王堂 (東1、非優待株) ◎◎

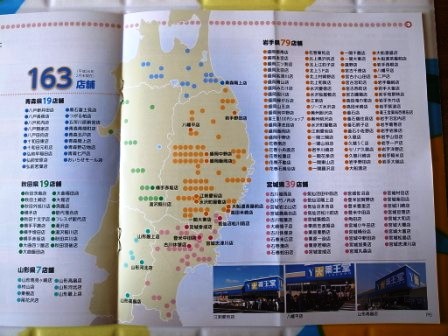

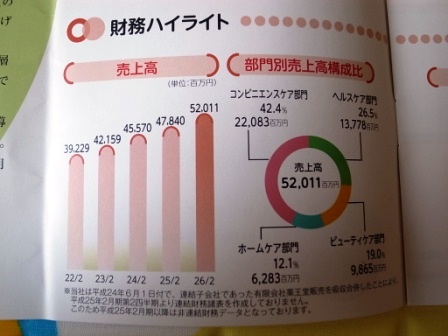

PF時価総額5位の超主力は、独立系ドラッグストアで岩手県が地盤の薬王堂です。

前回の3位からは少し順位を下げましたが、これは他の銘柄が買い増しによって順位を上げたためであり、私の薬王堂の持ち株数は前回とほぼ同じです。現在の株価は1548円、PBR0.99、株主持分比率は40.4%、今期予想PER10.50、配当利回り1.9%(30円)で、優待はありません。

薬王堂は昨年東証2部への昇格と同時に、第3者割り当て増資&社長さんと奥さんの持ち株の売り出しを発表し、株価が暴落しました。私はその時にピンと来て、「これは大チャンスだ ! 。」と考えて大量に買ったため、超主力の一角に一気に躍り出る形となったのでした。そして、私のその時のひらめきの理由と言うのは以下のようなものでした。(データは主力化した当時のものです。)

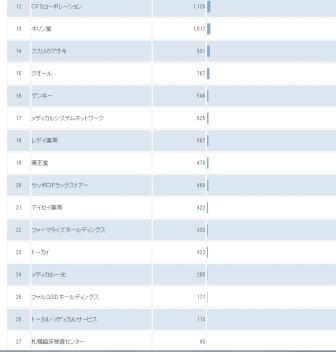

薬王堂は ドラッグストア売上高ランキング2013 によると業界19位(売上高478億円、PBR0.77、PER6.26、配当利回り2.7%)でした。ちなみにその前後の銘柄を見るといずれも優待株で、18位は3027レディ薬局(売上高507億円、PBR1.46、PER10.54、配当利回り1.4%)、20位は2786サッポロドラッグストア(売上高468億円、PBR1.17、PER9.33、配当利回り1.7%)となっていました。

つまり、

薬王堂は非優待株であるせいで、1人だけ安い。

状況だったわけです。

これは逆に言うと、

優待新設さえあれば株価は楽に50%程度は上昇余地がある。

ということになり、また当時の株主数は1006人で東証1部昇格に必要な2200人には全く足りませんでしたし、ドラッグストア銘柄の中で優待を実施していない銘柄は少ないことを考えると、今後薬王堂が優待新設に踏み切ってくる可能性は十分にあると思ったのでした。そして、もしも優待新設がなくても株価には元々優待期待は織り込まれていないし、月次も好調を維持していたことから、この位置からの暴落リスクはほとんどない、つまり、

トータルで見てローリスク・ミドルリターンの実に分の良い勝負だな。

と考えて、超主力化したのでした。

ではその後の薬王堂の実際はどのようなものだったのでしょうか?答え合わせをしてみましょう。。。。。。

まず、優待新設がなければ東証1部昇格に必要な2200人に届かないだろうと読んでいた株主数ですが、現在2913人と非優待株のままであっさりとハードルをクリアしてしまいました。(笑) この段階で私の当初の想定は1つ崩れたわけですが、確実で堅実な成長力、

指標的な割安さ、好調な月次推移、東証1部昇格期待が続いていることに変わりはないため、私としては、「相変わらずいい銘柄だな。ま、売る理由も全くないし、東証1部昇格を見届けるまでは超主力のままでいいかな。」と判断して、勝負続行となったのでした。。。。

そして、10月1日、薬王堂は、

非優待株のまま、静かに東証1部昇格を果たしました。

その後の10月8日発表の 2Q も順調、また 月次 を見ても10月は既存店が107.0%、全店が115.5%と素晴らしく、私は引き続き全く売る理由を見出せないまま、ここまで来ることとなりました。(滝汗)

まさかの延長戦突入となった専門外の非優待株、薬王堂との「不思議な旅路」がいつまで続くのかは全く分かりませんが、引き続き業績推移をしっかりと見ながら今のところはホールド継続の予定です。

-

2024~25主力株概況58位、Genky DrugStor… Apr 27, 2025

-

10年来の目標達成。 Apr 25, 2025

-

バーゲンセールはチャンスの形をしていな… Apr 4, 2025