全5927件 (5927件中 1-50件目)

-

主力株候補のアイデアはどこから来るのか?

※今日の日記はブレインストーミングのための私的なメモです。特に推敲せず思い付いたままをラフに書き殴っているものなのでご了承ください。※ さて私は「優待株いけすシステム」を通じてより戦闘力の高い銘柄を抽出し、その総合力順にランキングして資金を割り振って戦い、毎年TOPIXを上回る成績を出すことを目標としています。 そのためには当たり前の事ですが、数年単位で見てTOPIXを上回るパフォーマンスを上げる子がポートフォリオ上位に多数いることが必要です。目的を達成するために私は毎日マーケットでキョロキョロキョロキョロしながらお宝探しに励んでいます。 ただそれは目をギンギンにして探すというよりは、尊敬する投資精神科医アリ・キエフ博士が表現した、「獲物を見つけるまで市場でブラブラ歩き続ければよい。」 という感じで肩の力を抜いてリラックスしてやっています。 それでは具体的に、PF上位で戦うことになる主力株候補をどうやって探しているのかを自分の頭の整理のために思い付く限り書いていきます。1. 一番はやっぱり日々のルーティーンである、主力株概況シリーズとポートフォリオ概況シリーズの下書きを書いていく中で、「おっ、この銘柄良いやんけ。もっとポート上位で戦えるな。」となって、その最新の総合戦闘力に応じた所まで買い増ししてランキングを上げる、その結果準主力や更には主力にまで昇進するというパターンです。これがダントツで多いですし、むしろその目的のためにこのブログを書いているという言い方もできます。 この方法には沢山利点があるのですが、その一番は「打率が高く大きなミスをしにくい。」ことです。自分の保有銘柄外からポイっと新規株を持ってくるやり方は必要な手順を踏んでいないので、失敗することが多いんですね。2. 次に多いのは、他の投資家の方のツイッターやブログを巡回していて「おっ、この銘柄良いやんけ。」となるパターンです。所謂パクリュー投資ですね。ただ自分はバリュー投資家なので、モメンタム系の投資家の方を参考にすることはほとんどなくて、やっぱり発想法とか着眼点が似ている古参のバリュー投資家の方からのインスパイア系が多いです。 後このやり方の派生パターンで実は非常に要注意なことがあって、それは四季報オンラインやかぶたんプレミアムで検索できる「個人投資家大株主」で検索して出てきた銘柄の打率が実はかなり低いことです。彼らの多くは資産が数十億~数百億なわけですが、経験上モメンタム系の方が多く、「名前が出た時にはすでに売っているか、もしくは売り始めている」事も良くあって、「完全な後追い&自発的爆弾処理班」になってしまうことが多々あるのです。(汗) ちょっと長くなりましたので、続きはまた気が向いたらいつか書きます。(続く???)

Apr 26, 2024

-

2022~24主力株概況129位、南陽。

さて今日は 2022~24主力株概況シリーズ です。129位 7417 南陽 (東S、3月優待) ◎~◎◎ PF時価総額129位の上位銘柄は、建機、産機の販売が中心の南陽です。 現在の株価は1231円、時価総額163億円、PBR0.67、自己資本比率は62.4%、今期予想PER7.96、配当利回り3.7%(46円)、総合利回り4.5%(46+10=56円)で、優待は100株保有で1000円相当のクオカードです。尚、3年以上継続保有の場合500円増となります。 さて南陽は、 1950年の創業以来70年以上一度も赤字を出したことのない非常に守りの強い会社 です。下記の通りリーマンショックを始めとした多くの経済危機を、鉄壁のディフェンス&黒字で切り抜け続けています。(上記データはかぶたんプレミアムより引用) シクリカル(景気敏感)銘柄ではありますが、同時に高いレベルの「手堅さ」を兼ね備えていると評価しており、現時点では依然としてポートフォリオ上位で戦うに足る十分な総合戦闘力があると考えています。2022~24主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Apr 25, 2024

-

3. 白日の下で金儲けはできない。

さて今日は株式投資本オールタイムベスト142位 わが子と考えるオンリーワン投資法(ジョン・モールディン著、パンローリング、2006年) の第3弾です。 今日も、本書中でベストの出来である第1章 霧の中の道標 から。正直に言って、この章を読むためだけでも本を買う価値があると思います。著者が気軽に山登りに出かけ、危うく遭難しかけた話と投資の教訓を結び付けた印象的な小話です。 白日の下で金儲けはできない 株価に織り込まれれる材料は毎日変わり、その企業の価値も常に変化している。 そういえばしばらく前に 9404日本テレビHD が、日本の宝「スタジオジブリ」を子会社化するというニュースがありました。この時に、「ジブリのIP(知的財産権)価値と今後生み出されるシナジーを考えれば、日テレは爆上げして当然だ。!」という意見と、「ジブリ子会社化による日テレへの実際の利益貢献は僅かだ。上がるのはおかしい。」という意見が対立して株価は激しく動きました。 でもこれこそが「マーケットの本質」なのです。「激しい意見の対立があるところにこそ、利益が潜んでいる。」 ものなんですね。 霧のなかの投資 霧のなかの投資とは逆張り投資のことではない。それはほかの人よりも一歩先を見ることである。 霧のなかの投資とは、ほかの人が見えないものを見ることである。多くの人が霧に包まれればパニック状態になるかもしれないが、霧のなかの投資家はそうしたときでも平静さを保ち、想像力を駆使して将来を見据え、遠くのおぼろげなものが現実になったかのように投資するのである。割安な値段で投資したおぼろげなものが次第に現実になれば、あなたは大儲けできる。もはやあなたは霧のなかにいるのではなく、そのときにはすべてが白日の下にさらされる。 いやあ、いい表現ですね。投資の本質を突いていると思います。「他の人と同じものを見て、異なる角度から違う事を考える。」のが大切なんですね。(続く)

Apr 24, 2024

-

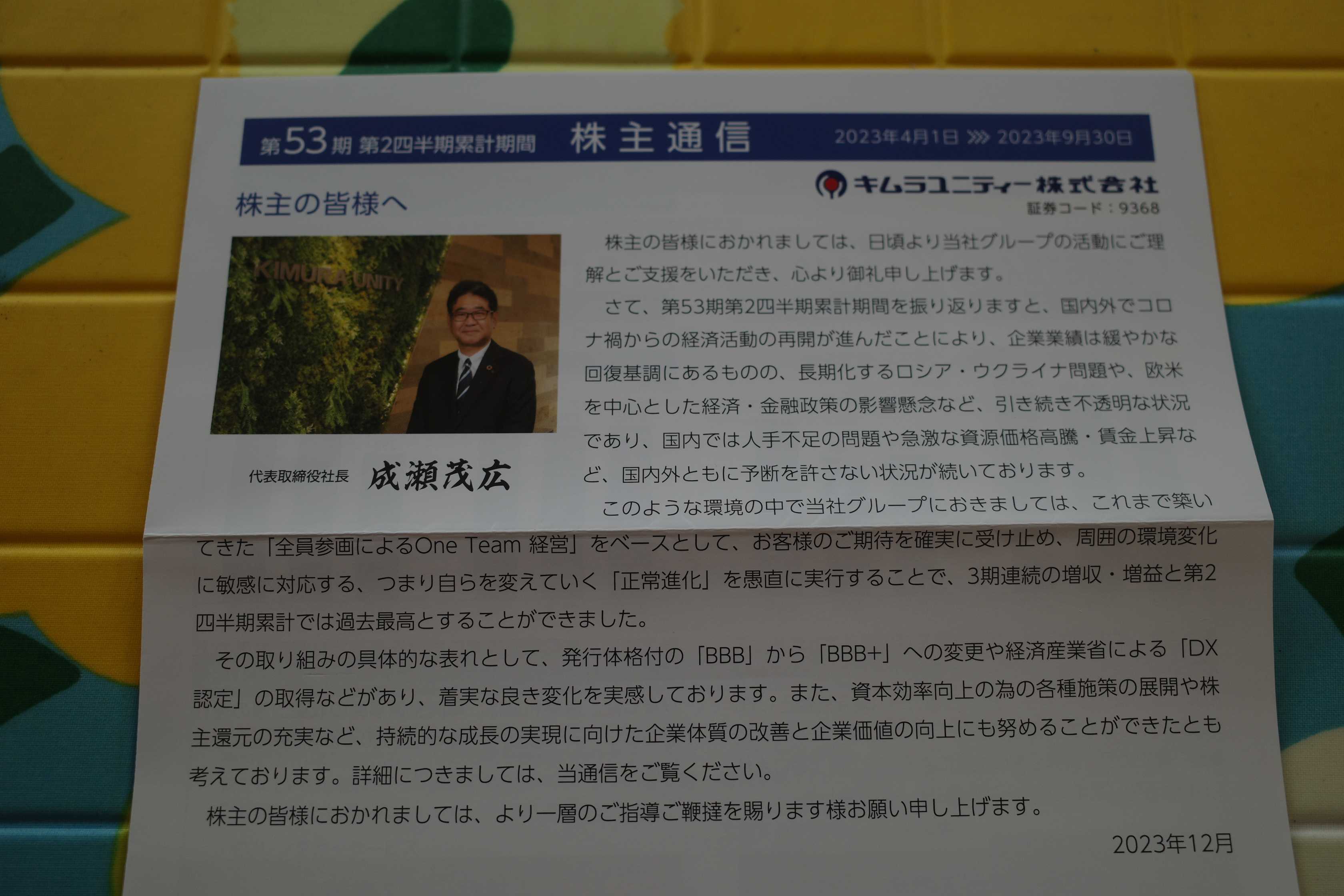

2021~24PF概況395位、キムラユニティー。

さて今日も2021~24PF概況シリーズです。私の現在の保有銘柄数が789なので、シリーズはようやく折り返し点まで到着しました。(汗) 395位 9368 キムラユニティー(東S、3・9月優待) ◎ PF395位は、愛知県地盤でトヨタの部品包装が主力のキムラユニティーです。 現在の株価は1713円、PBR1.07、自己資本比率は59.6%、今期予想PER12.34、配当利回り3.2%(55円)、総合利回り3.7%(55+8.8=63.8円)で、優待は200株保有で年2回、お米券2キロなどです。 キムラユニティーは指標的な割高感もありませんし、総合利回りもまずまずですし、PF中位銘柄としては十分な実力の持ち主です。我々優待族は本当に幸せですね。

Apr 23, 2024

-

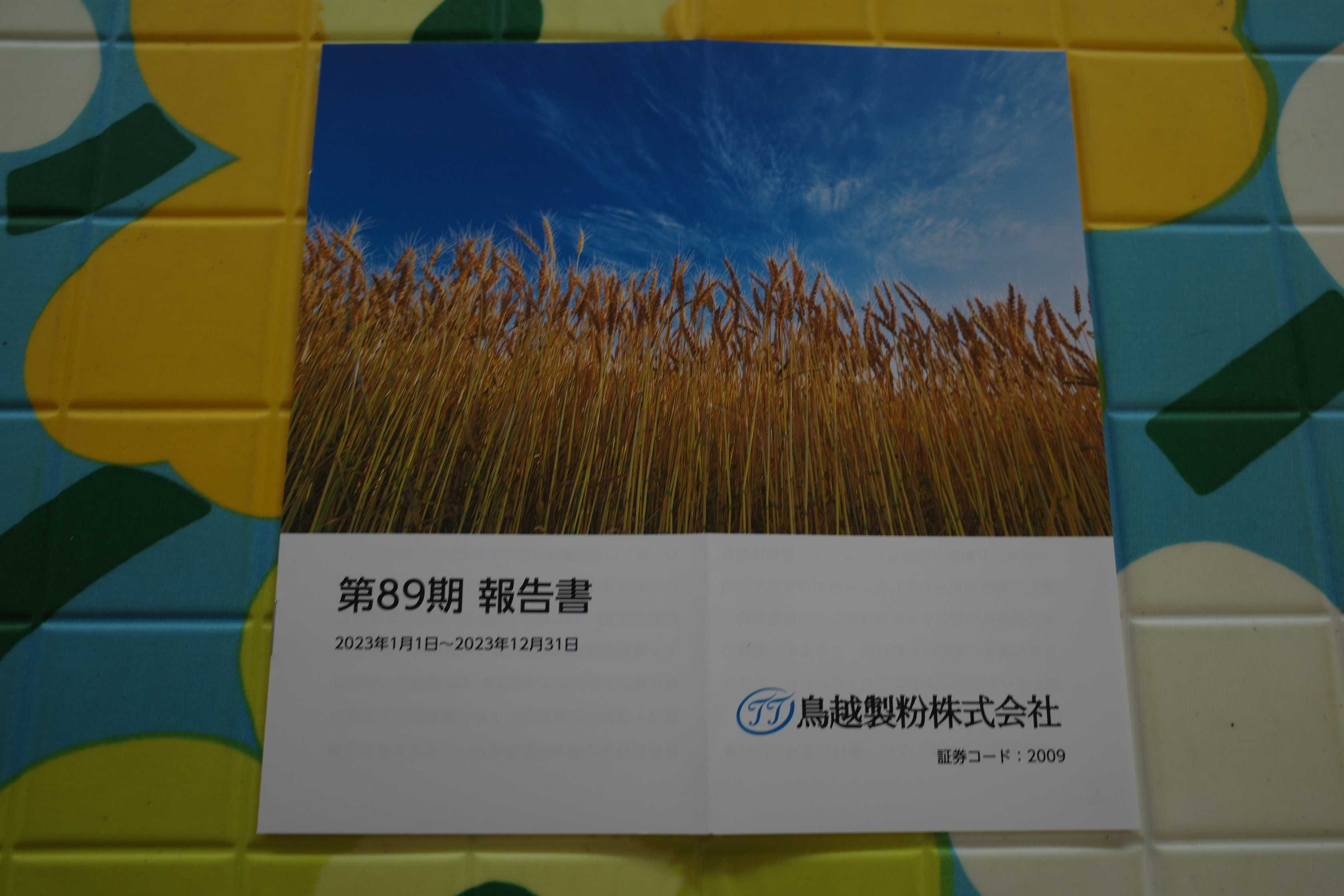

2021~24PF概況394位、鳥越製粉。

さて今日も2021~24PF概況シリーズです。394位 2009 鳥越製粉(東S、12月優待) ○ PF394位は、九州地盤の製粉中堅メーカーの鳥越製粉です。 現在の株価は696円、時価総額181億円、PBR0.47、自己資本比率は81.4%、今期予想PER14.35、配当利回り2.9%(20円)、総合利回り4.0%(20+8=28円)で、優待は500株保有で4000円相当の自社小麦粉を使用した特製そうめん(非売品)1箱です。 さてもう大昔の話なのですが、 鳥越製粉は2007年に優待改悪 がありました。私はその時に売却して以来ずっと保有していなかったのですが、ふと「そういえば久しぶりに鳥越製粉の非売品の美味しいおそうめんが食べたいなあ。」と思い付いて2023年7月18日に16年ぶりにホルダーに復帰しました。そしてつい先日、待望の優待が届きました。17年前に頂いた優待品と全く一緒で逆にちょっとびっくりしました。 17年前にタイムスリップしたみたいでとても懐かしかったですね。

Apr 22, 2024

-

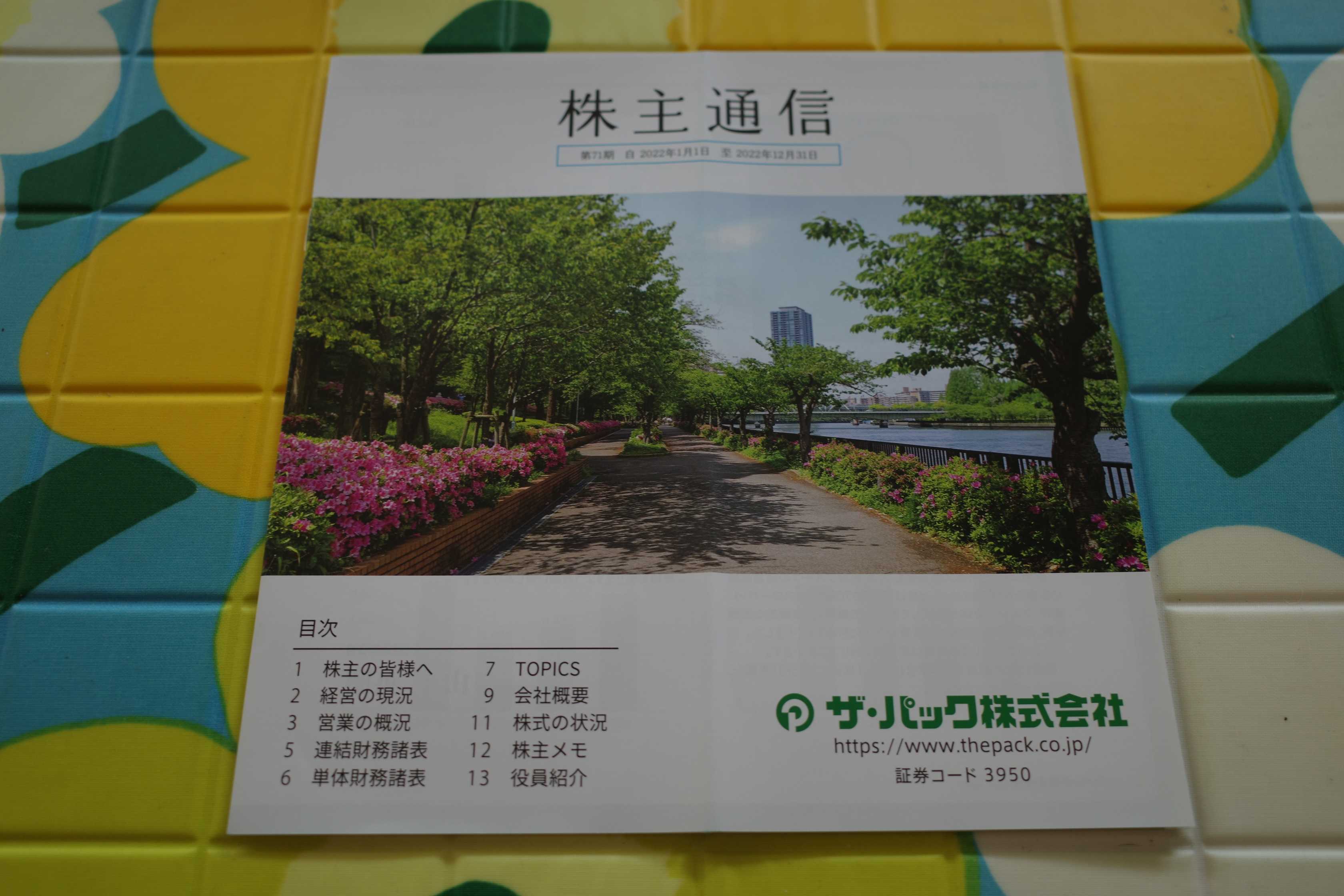

2021~24PF概況393位、ザ・パック。

さて今日は通常の2021~24PF概況シリーズです。 393位 3950 ザ・パック(東P、6・12月優待) ○ PF時価総額393位は、百貨店や専門店向け等の紙袋大手のザ・パックです。 ピーター・リンチ 的な「業務内容が分かりやすい」社名が魅力的ですね。 現在の株価は3665円、PBR0.98、自己資本比率は71.9%、今期予想PER10.91、配当利回り3.2%(118円)、総合利回り3.6%(118+15=133円)で、優待は100株保有で6月株主に500円相当の図書カード 12月株主に1000円相当のクオカード です。 ザ・パックは指標的にもまずまず割安ですし、更に大株主3位には「不人気割安バリュー株」常連さんである「BBHフォー・フィディリティ・ロープライスドストック」も登場しているなど一定の安心感のある銘柄です。これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Apr 21, 2024

-

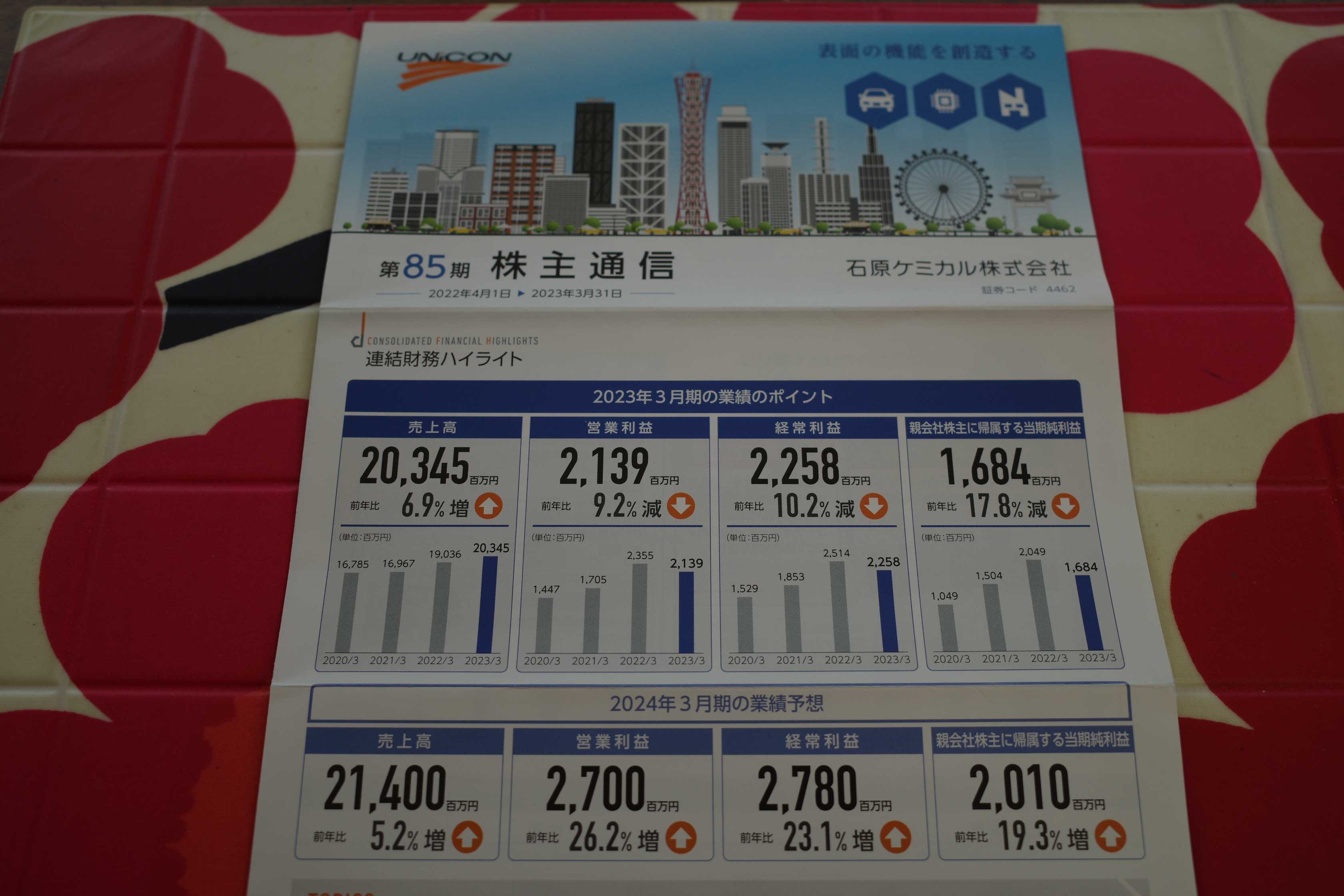

2021~24PF概況392位、石原ケミカル。

さて今日は2021~24PF概況シリーズです。392位 4462 石原ケミカル(東P、3・9月優待) △ PF392位は、金属表面処理剤の研究開発型メーカーの石原ケミカルです。 現在の株価は1743円、時価総額278億円、PBR1.17、自己資本比率は82.9%で有利子負債は0と財務状態は鉄壁、今期予想PER14.70、配当利回り2.1%(36円)、総合利回り2.6%(36+10=46円)で、優待は200株保有で年2回1000円相当のクオカードなどです。 石原ケミカルは指標的には妥当な株価位置と思いますが、財務状態はプラチナ級ですし、PF中位としては特に問題はないかなあ?と考えています。

Apr 20, 2024

-

2021~24PF概況391位、岡山県貨物運送。

さて今日は2021~24PF概況シリーズです。391位 9063 岡山県貨物運送(東S、非優待) ◎ PF391位は、943年に岡山県下のトラック運送業者79社が統合して設立された、通称「オカケン」こと岡山県貨物運送です。 現在の株価は3490円、時価総額77億円、PBR0.32、自己資本比率は48.1%、今期予想PER2.68(特別利益込み)、配当利回り2.0%(70円)で、優待はありません。 ここは私の専門外の非優待株ではあるのですが、超低PBR&低PERで非常に好みのタイプなので、勉強のためにしばらく前に1枚だけ買いました。今後の業績推移をじっくり見ながらホールドしていく予定です。

Apr 19, 2024

-

2. 投資はメンタルゲーム。

さて今日は株式投資本オールタイムベスト142位 わが子と考えるオンリーワン投資法(ジョン・モールディン著、パンローリング、2006年) の第2弾です。 今日は、本書中でベストの出来である第1章 霧の中の道標 から。正直に言って、この章を読むためだけでも本を買う価値があると思います。著者が気軽に山登りに出かけ、危うく遭難しかけた話と投資の教訓を結び付けた印象的な小話です。 霧のなかの投資 投資は本当に難しい。それは心労が絶えず、心は不安定になり、屈辱的な思いも数え切れず、本当に激変する悪天候にさらされたようなものである。 「投資はメンタルゲームだ。」と言うのは良く言われることですが、20年以上やってきて私も本当にそう思います。投資手法が自分自身の性格と能力にジャストフィットしていること、そしてそれによって常にメンタルが明鏡止水の如く安定していれば、ほとんどの投資家は長期で見ればベンチマークとなるインデックスに勝てると思います。 ただ、気まぐれで時に意地悪で邪悪でもあるマーケットはそれを安易には許さないトリッキーさに満ちた所です。だから私たちはそういう戦場で戦うための武器を手に入れなくてはなりません。具体的には「相場心理学」を学ぶことが必須です。 ジャック・D・シュワッガーによる「マーケットの魔術師シリーズ全作」、マーク・ダグラスの「ゾーン」や「ゾーン最終章」、世界ナンバーワントレーディングコーチだった精神科医アリ・キエフの「トレーダーの心理学」や「リスクの心理学」、同じく精神科医で伝説のトレーダー ラリー・ウィリアムズ の息子でもあるジェイソン・ウィリアムズの「トレーダーのメンタルエッジ」、これまた精神分析医であるアレキサンダー・エルダーの「ザ・トレーディング」や「利食いと損切りのテクニック」、マーケットの魔術師の1人であるトム・バッソの「禅トレード」、同じくマーケットウィザードの1人であるマーク・ミネルヴィニの「勝者になるための思考法」、プロフェッショナルポーカープレイヤー&作家であるイアン・テイラー&マシュー・ヒルガーによる「賭けの考え方」、メンタルゲームのトップクラスコーチであるジャレット・テンドラー&ポーカープレイヤーのバリー・カーターによる神本「ザメンタルゲーム」、「ザメンタルゲーム2」、テンドラー単著の「トレーダーのための感情理論」あたりは投資家なら読んでいて当然の必読本ですし、そういう最低限の努力をせずに「自分はメンタルが弱いので勝てない。」などと言うのは、ただ単に準備不足で戦う用意が出来ていないだけです。 今日はここで改めて投資家が学ぶべき「相場心理学」の名著を具体的に復習しておきましょう。中級以上の投資家になることを目指すのであれば、このくらいは最低でも読破する必要があると思います。↓ すいません、のっけから興奮しすぎてしまいました。それだけこの第1章には心を揺さぶるインパクトがあったという事ですね。(続く)

Apr 18, 2024

-

2022~24主力株概況128位、コクヨ。

さて今日は2022~24主力株概況シリーズです。 128位 7984 コクヨ (東P、12月優待) ◎ PF時価総額128位の上位銘柄は、事務用品最大手のコクヨです。 現在の株価は2580.5円、時価総額3136億円、PBR1.17、自己資本比率は70.3%と良好、今期予想PER13.66、配当利回り3.0%(76円)、総合利回り3.1%(76+4=80円、優待品はメルカリ平均価格の額面の50%で換算)で、優待は500株保有で4000円相当、1000株保有で7000円相当の自社グループ商品(文房具)です。 私はずいぶん昔に優待改悪があったときにコクヨを手放してからずっと持っていなかったのですが、「なんだか、やっぱりコクヨの優待が欲しいなあ。持ってないと駄目だなあ。」と感じて、2013年6月に優待ミニマムとなる500株だけ買って再参戦しました。 その後今年2024年に入ってたまたまちょっとだけお金に余裕があった時に、「コクヨの優待には本当に力があるし、優待MAXの1000株持っていたいなあ。」と考えて買い増ししたので、今シーズンは順位を上げてここで出てくることとなりました。 ここは、「文房具界の 日清食品優待」 と言う感じで、毎年ゴージャスで楽しい内容です。過去の500株優待品を具体的に見ていきましょう。 2023年です。 2022年です。 2021年です。 コクヨは指標的には妥当な株価位置と思いますが、上記の通り優待内容には非常に力があります。今後も余程の株価急騰が無い限りは(ま、多分ないでしょうが)、楽しくホールドして応援していく予定です。 2022~24主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Apr 17, 2024

-

2021~24PF概況390位、仙波糖化工業。

さて市場は大暴落中ですが、ワイは特にいつもと変わらず2021~24PF概況シリーズを一本出しておきます。 390位 2916 仙波糖化工業 (東S、9月優待) ○ PF時価総額390位は、着色用などカラメル製品で国内シェア首位の仙波糖化工業です。 現在の株価は728円、時価総額83億円、PBR0.75、自己資本比率は49.9%、今期予想PER16.93、配当利回り2.1%(15円)、総合利回り2.9%(15+6=21円)で、優待は500株保有で 3000円相当の自社製品(粉末茶・フリーズドライ製品等)です。尚 3年以上継続して保有の場合は優待は年2回にランクアップします。 それでは私が過去に戴いた優待品をいくつか見ておきましょう。 それでは次に実際の使用例を3つ御覧戴きましょう。 仙波糖化工業優待の本とろろ乗せ和風ハンバーグ 仙波糖化工業優待の本とろろまぐろ丼 仙波糖化工業優待のコーンスープ 仙波糖化工業は指標的な割高感もありませんし、優待内容にも非常に力があります。総合的に考えてPF中位としては過不足の無い良い銘柄であると評価しています。

Apr 16, 2024

-

2021~24PF概況389位、イオンディライト。

さて今日は2021~24PF概況シリーズです。 389位 9787 イオンディライト (東P、2月優待) △ PF時価総額389位は、商業・オフィスビルなど施設管理首位で、イオングループ依存度6割強のイオンディライトです。 現在の株価は3765円、PBR1.77、自己資本比率は64.3%、今期予想PER17.57、配当利回り2.3%(87円)、総合利回り2.8%(87+20=107円)で、優待は「1年以上の継続保有を条件として」100株保有で2000円相当のイオンギフトカードなどです。 さて、イオンディライトは2013年に成長性と割安性を兼ね備えた抜群の銘柄であると考えてポートフォリオ上位に据えて戦っていました。今振り返ると、2013シーズンに36位で初登場 し、最後は 2018年に42位 で出ていました。 あまり記憶が定かではありませんが、多分その頃に「もうイオンディライトは仕上がったな。」と感じて優待ミニマムとなる100株を残して売り切ったものと思われます。 いま、久しぶりにここを見たのですが、かつて感じた「キラキラした魔力」というか、成長期の銘柄だけが放っている「青春のキューティクル」みたいなものは消え失せて、ごく普通の銘柄になったんだなと思いました。ほとんどの銘柄は永遠に成長することはなく残念ながらどこかでは凡庸な子になります。正に「企業は生もの」なんですね。

Apr 15, 2024

-

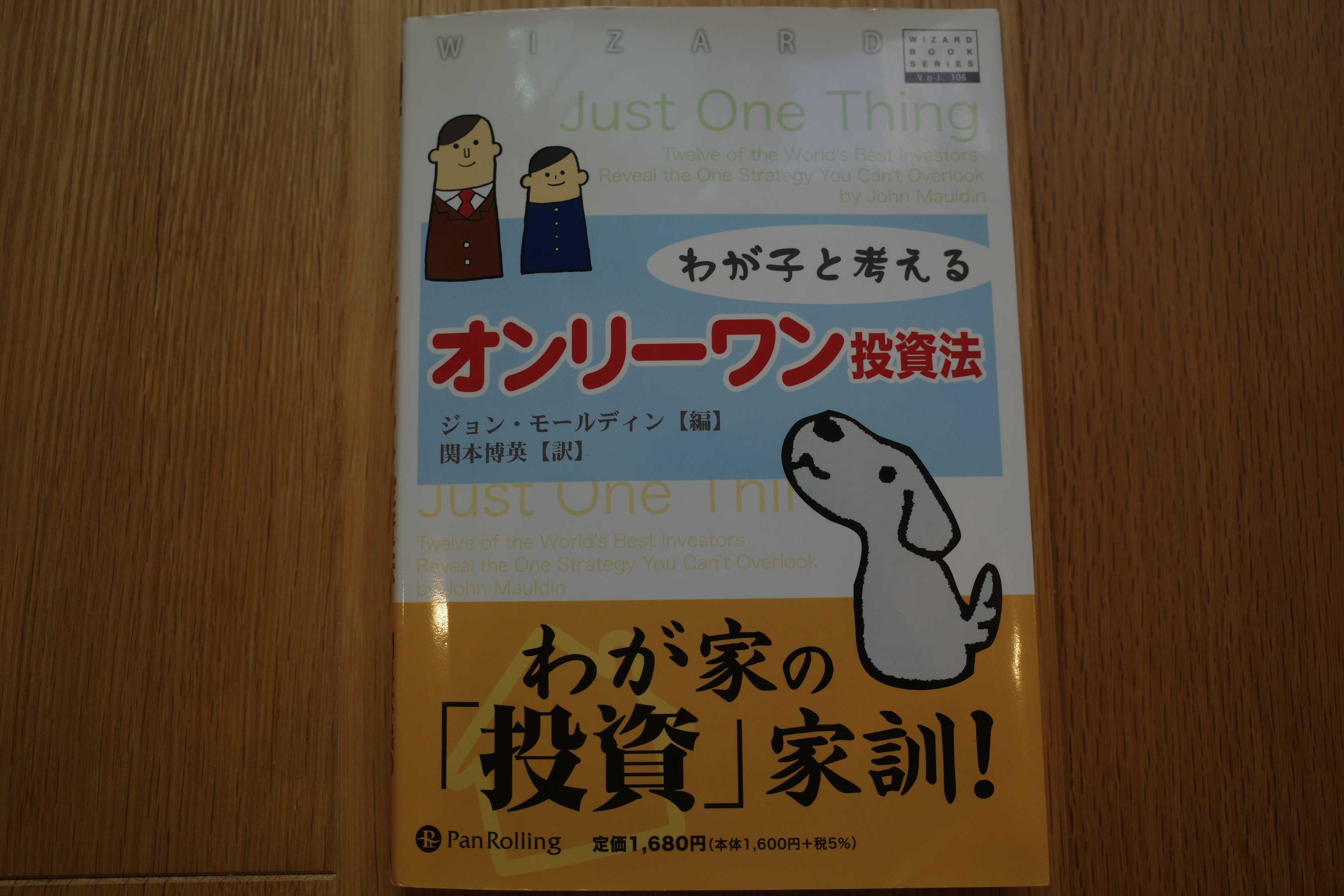

株式投資本オールタイムベスト142位、わが子と考えるオンリーワン投資法。

さて今日は本当に久方ぶり、多分2カ月ぶりくらいにはなる株式投資本オールタイムベストシリーズの新作です。第142位は、 わが子と考えるオンリーワン投資法(ジョン・モールディン編、パンローリング、2006年) です。 訳者まえがき 本書は国際レベルで活躍するプロたちが、「自分の子供たちにぜひとも伝えておきたい大切な投資の知恵」をひとつだけに絞ってまとめたものである。しかし、ここで語られる彼らのオンリーワンの投資術は実に多岐にわたっている。 序文 「ひとつだけ、そうあなたが子供たちに伝えたい大切な投資の知恵をひとつだけ語ってください」。私は彼らにそう言って各章の執筆をお願いした。 ひとつの知恵とはいってもそこには特に決まった形式もないので、各章の長さやテーマは執筆者の自由裁量に任せた。各章は平均的な一般投資家でも十分に理解できる内容となっている。 そう、このモールディン編によるゴキゲンな一冊は、世界トップレベルの投資家10人が「我が子にどうしても伝えたい」投資の秘訣がズラッと並んでいるものです。 正直に言うと内容には結構出来不出来の差が大きくて「平凡でイマイチだな。道徳の教科書かよ。」と感じる章もあるのですが、共通しているのは10人全員の「熱量が高くて文章がアツい。」ことです。「我が子への一子相伝の最期のダイイングメッセージ」的なホットさに溢れていて、そこがこの本の魅力なんですね。そして同時に、「我が子に伝える」というコンセプトの1冊なので、どの章も文章が平易で読みやすいのも特徴です。 読み終えた時に最初に感じたのは、現代最高峰のバリュー投資家、ジョエル・グリーンブラット が「自分の子供達に自力でお金を稼ぐ方法を教えたい。」という目的で書いた本として知られる名著 株デビューする前に知っておきべき「魔法の公式」 (ジョエル・グリーンブラット著、パンローリング、2006年) にどこか似た小粋な一冊だな、ということでした。 そしてすぐに本棚から引っ張り出してきて2冊を並べて観察してみると、私は面白いことに気付きました。それは、グリーンブラット本がウィザードブックスシリーズのvol.105で、今回のモールディン本がvol.106と連番だったことです。なんだか表紙のテイストも似ています。というか、両方に登場しているおじさん、髪型が違うだけの同一人物の様な気すらします。(笑) もしかすると、当時のパンローリング社に「分かりやすい、初心者向きの本を紹介しよう。」という機運があったのかな?とちょっと思いました。私も数冊書いているので良く分かるのですが、投資本と言うのは気を抜くとどんどん複雑怪奇でお化け屋敷みたいな内容になりがちで、「本質をシンプルかつ的確に表現する」事には値千金の価値があります。 その意味で、このモールディン本は素晴らしい1冊と思います。特に、第1章、2章、6章、7章が出来が良いです。それでは次回からはこの本のベストオブベストのところだけをサクッと見て参りましょう。(続く)

Apr 14, 2024

-

「日本国民貧困化関連銘柄」には大きな投資チャンスがある。(2022~24主力株概況127位、マミーマート。)

さて今日は2022~24主力株概況シリーズです。127位 9823 マミーマート(東S、3・9月優待) ◎ PF127位は、埼玉地盤の食品スーパーのマミーマートです。 現在の株価は5360円、時価総額579億円、PBR1.58、自己資本比率は50.8%、今期予想PER11.91、配当利回り1.6%(83~90円)、総合利回り2.1%(83+32=115円、優待券のメルカリ平均価格は額面の80~90%、ここでは厳しく80%で換算)で、優待は年2回、100株保有で(1)買物優待券(100円)20枚、または(2)自社商品詰合せ、または(3)生鮮ギフトなどです。 マミーマートはじりじりと売り上げを伸ばしていますし、指標的な割高感もありませんし、実力のある良い銘柄と思っています。最近は低価格新業態である『生鮮市場TOP』のヒットで業績が急改善していることを評価して「謎の急騰劇」が続いていますが、ま、今くらいの株価水準であればこのままホールドでいいかな?と考えています。 それにしても思うのは、今の日本は急激な円安とインフレが進行し「国民全体の貧困化」がどんどん進んでいるなあ、ということです。ここマミーマートの低価格業態店がブレイクしているのも多くの消費者の「生活防衛意識」が高まっていることによるものでしょうし、他にも3539JMホールディングスの好調なんかにも「日の国全体窮乏化」が反映されているように思います。 そう考えると、スーパー業界に限らず、「日本国民貧困化関連銘柄」には大きなチャンスがある ように強く感じています。2022~24主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Apr 13, 2024

-

2021~24PF概況388位、イズミ。

さて今日は2021~24PF概況シリーズです。388位 8273 イズミ (東P、2・8月優待) ○ PF388位は、中四国と九州が地盤でSC型総合スーパのー『ゆめタウン』が軸であるイズミです。 現在の株価は3777円、時価総額2707億円、PBR0.99、自己資本比率は55.3%、今期予想PER13.78、配当利回り2.4%(89円)、総合利回り2.6%(89+10=99円)で、優待は100株保有で年2回、(1)優待券(100円)を20枚または(2)ギフト券500円相当などです。 イズミは指標的な割高感もありませんし、PF中位としては全く問題のない銘柄であると考えています。

Apr 12, 2024

-

2021~24PF概況387位、オエノンホールディングス。

さて今日は2021~24PF概況シリーズです。387位 2533 オエノンホールディングス (東P、12月優待) ○ PF387位は、旧合同酒精で焼酎に強みを持つオエノンホールディングスです。 現在の株価は356円、時価総額233億円、PBR0.97、自己資本比率は38.6%、今期予想PER10.35、配当利回り2.3%(8円)、総合利回り2.5%(8+1=9円、優待品はメルカリ平均価格の1000円で換算)で、優待は1000株保有で株主オリジナル限定商品です。 オエノンホールディングスは指標的にまずまず割安ですし、PF中位としてはまずまず良い銘柄と判断しています。

Apr 11, 2024

-

2021~24PF概況386位、C&Fロジホールディングス。

さて今日は2021~24PF概況シリーズです。386位 9099 C&Fロジホールディングス (東P、3月優待) ○ PF386位は、 名糖運輸 と ヒューテックノオリン が統合した誕生した食品物流大手で、冷蔵・冷凍食品に強みを持つC&Fロジホールディングスです。 現在の株価は3295円、時価総額847億円、PBR1.64、自己資本比率は47.8%、今期予想PER23.67、配当利回り1.2%(39円)、総合利回り1.7%(39+5=44円、優待品はみきまる調べにより500円で換算)で、優待は100株保有で豆菓子、500株保有で新潟県魚沼産コシヒカリ新米3キロ、1000株保有で同5キロです。 100株優待品には名糖運輸の旧制度が、そして500株と1000株優待品にはヒューテックノオリンの旧制度が反映されているのが面白いですね。 さて平成の昔から、「名糖運輸と言えば?」という質問を優待族にすると、秒の速さで「あとひき豆!」と返事が返ってくるのが習わしでした。そのくらい有名でしたし、実際に美味しいんですね。 なので当然、令和に入っても当然私はあとひき豆を頂き続けています。早速見てみましょう。 そのまま食べても美味しけど、、、、 サラダに入れるとより抜群なんだよなあ。 さてC&Fロジホールディングスに対しては現在9090AZ‐COM丸和ホールディングスが3000円で敵対的TOBを仕掛けています。ただC&F側がお助けマンのホワイトナイトを探しているという報道もあり、株価は丸和のTOB価格を超えた所で推移しています。果たしてこの後どうなるのか、楽しみですね。。。

Apr 10, 2024

-

2022~24主力株概況126位、日本ハム。

さて今日は2022~24主力株概況シリーズです。126位 2282 日本ハム(東P、3・9月優待) ○ PF時価総額126位の上位銘柄は、食肉国内首位でハム・ソーセージも強い日本ハムです。 現在の株価は5069円、時価総額5219億円、PBR1.02、自己資本比率は54.1%、今期予想PER19.27、配当利回り2.2%(112円)、総合利回り2.8%(112+30=142円)で、優待は100株保有で3月株主に3000円相当の自社製品、それにプラスして500株保有で9月株主に5000円相当の自社製品などです。 「優待って本当に貰ってみないと分からないよなー」といつも思います。と言うのは、日本ハムの優待、頂いてみると明らかに「物が良い、クオリティーが高い」のがヒシヒシと伝わって来る、滅茶苦茶に良い内容だったからです。いくつか見ておきましょう。 日本ハム冷凍食品詰合せ にら焼餅、めっちゃ旨い。! 四川名菜 どの点心も素晴らしい。 皮も中身も滅茶苦茶に美味い。! 浪漫工房、ハム・ソーセージ詰合せ 日本ハムはプロ野球球団を持っているので元々知名度の高い会社ですが、優待品を頂いてみるとその商品にもリアルガチンコパワーがあることがはっきりと伝わってきます。どれも抜群に美味い。当然これからも優待MAXとなる500株をホールド継続していく予定です。2022~24主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Apr 9, 2024

-

今後のブログ運営方針に関する個人的なメモ書き。

※この記事は個人的なメモ書きです。あまり推敲せず、自らのブレインストーミングのために一気に殴り書きしているだけなので読み飛ばしていただいて結構です。※ さて自分はこのブログを運営するすることを通じて投資家として成長することを目指しています。そして一番大切なことは、「とにかくアウトプットを多くする。」だと思っています。何故かというと、人間は「出すために入れなければいけない。」ので、オラオラで記事を高速でアップし続ければ必然的にそのための材料を得るために勉強量を増やさなければならないからです。なので逆説的に言うと、「ブログを書けば書くほど加速度的に勉強できる」という「正の好循環」があるわけですね。 その中で根幹を成すのは何と言っても「ポートフォリオ概況シリーズ」です。今書いているのは「シーズン4」で2021年に開始しました。2026年度中に終わることを必達目標としています。それを逆算すると、今年2024年末までに500位に到達する必要があります。そうすると、1か月に14本位は出さないといけないので、つまり「記事の2本に1本はPF概況シリーズ」というイメージになります。 次に当ブログで一番人気の「主力株概況シリーズ」ですが、今年中には新シリーズとなる「2024~26年編」をスタートする予定です。そして上記の2021~26PF概況シリーズの終わりと同時に、2024~30PF概況シリーズとして「シーズン5」にそのまま移行するというイメージです。 さてこの「主力株概況シリーズ」ですが、自分の中では「3~5年の中長期視点で見て良い銘柄」を選び抜くようにしています。但し「言うは易し、横山やすし」で実際には至難と言うかほとんど不可能な状況です。それが何故かというと、企業自身にも1年先の業績がどうなるかなんてわからない状況下で、数年後に良い銘柄を事前に見つけることなど誰にも出来ないことだからです。 なので現実的な運用としては、「毎日毎日PF上位銘柄を穴が開くほどに見つめて監視しながら、少しでも総合戦闘力が高い銘柄が上の順位にくるように絶え間ないアップデートを繰り返す」感じです。F1チームがシーズン中も常により速く走れるようにマシンに細かい修正を加え続けているのと同じですね。「やらないと相対的に遅くなってしまう」、「停滞は後退を意味する」ということです。 後、一部の方から熱狂的な支持を頂いている「株式投資本オールタイムベストシリーズ」ですが、最近はちょっとお休みしていますが、これはPF概況シリーズの方を優先して出している為です。「書評の記事は腐らない」ので貯めておいても特に問題はないからです。ストック記事も沢山ありますし、また新規でもボチボチと書いているので、そのうち気が向いたらいきなり多めに出し始めるかもしれないです。 そんなところかな。

Apr 8, 2024

-

2021~24PF概況385位、カゴメ。

さて今日も通常の2021~24PF概況シリーズです。 385位 2811 カゴメ (東P、6月優待) ○ PF時価総額385位の中堅銘柄は超メジャー優待株のカゴメです。株主優待に否定的な考えをお持ちの投資家の方でも 「いや、カゴメだけは特別に許すよ。」 という場合も多くあり (笑) 、その200000人近い株主数も合わせまさに「日本を代表する優待株」の1つですね。 現在の株価は3682円、時価総額3475億円、PBR2.40、自己資本比率は49.8%、今期予想PER17.62、配当利回り1.4%(52円)、総合利回り2.0%(52+20=72円)で、優待は「6か月以上の継続保有」を条件として、100株保有で年1回2000円相当、1000株保有で6000円相当の自社商品です。 また100株以上を10年以上継続保有した場合、上記に加え自社オリジナル記念品が1回贈呈されます。私は数年前に頂いていますので実物を見ておきましょう。 さてここの優待品は改めて紹介するまでも無いかもしれないですが、あまりにもメジャー過ぎて私がこの日記でカゴメについて触れることもほとんど無いので、折角の機会ですしちょっとだけ過去に頂いた品物を見ておきます。 今日はカゴメ優待の利用例を1つだけ見て頂きましょう。 シンプルに、カゴメ優待トマトケチャップのオムライスです。 ちなみにこっちはちょっと失敗例。↓ カゴメは知名度の高い強力優待パワーに守られ、我々優待族に長年愛され続けており、常に株価は指標的に極めて高いところで安定しています。私も現行の優待制度が続く間は、よほどの株価急騰が無い限りはこれからも末永くホールドして応援して行きたいと考えています。

Apr 7, 2024

-

2021~24PF概況384位、大宝運輸。

さて今日は2021~24ポートフォリオ概況シリーズです。 384位 9040 大宝運輸 (名メイン、9月優待) ○ PF384位は、独立系運輸会社の大宝運輸です。 現在の株価は3690円、時価総額28億円、PBR0.43、自己資本比率は65.4%と良好、今期予想PER18.36、配当利回り2.7%(100円)、総合利回り3.5%(100+30=130円)で、優待は1000株保有で9月株主に3000円相当の洗剤セットです。 いつも非常に実用的で使いやすい優待品で感謝しています。 また毎回のことですが、優待品には一緒に 社内報も入っています。社内運動会もとっても楽しそうですし、チームワークの良さそうな社風が伺えますね。 大宝運輸は厳しい業績が続いていますが、低PBR&好財務でポートフォリオ中位としては特に問題の無い、その地位に足る銘柄であると評価しています。

Apr 6, 2024

-

2022~24主力株概況125位、ヒガシトゥエンティワン。

さて今日は2022~24主力株概況シリーズです。 125位 9029 ヒガシトゥエンティワン (東S、9月優待) ◎ PF時価総額125位の上位銘柄は、大阪市東区の運送13社で発祥したヒガシ21です。 現在の株価は1285円、時価総額170億円、PBR1.49、自己資本比率は50.8%、今期予想PER11.67、配当利回り2.7%(34円)、総合利回り2.8%(34+2=36円)で、優待は500株保有で1000円相当、1000株保有で2000円相当、2000株保有で4000円相当のクオカードです。また長期株主優遇優待制度もあります。 ヒガシ21は地味な運送会社ですが、過去安定してしっかりと利益を出し続けており、またマイルドながら成長力もあります。万年不人気ですがPF上位の一角でホールドしていくのに何の心配もない、実力派の優待バリュー株であると高く評価しています。2022~24主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Apr 5, 2024

-

2021~24PF概況383位、東邦システムサイエンス。

さて今日は通常の2021~24PF概況シリーズです。 383位 4333 東邦システムサイエンス (東P、9月優待) ○ PF383位は、旧東邦生命系から独立したソフト開発中堅の東邦システムサイエンスです。 現在の株価は1196円、PBR2.40、自己資本比率は71.2%で有利子負債は0、今期予想PER20.80、配当利回り3.3%(40円)、総合利回り5.0%(40+20=60円)で、優待は100株保有で2000円相当のクオカードです。 東邦システムサイエンスは指標的にはやや割高ですが、一定の成長力を維持していますし、良好な総合利回りも出ていますし、複合的に見て良い銘柄と思います。このような実力溢れる銘柄をPF中位で持てて幸せですね。

Apr 4, 2024

-

2022~24主力株概況124位、ナカバヤシ。

さて今日は2022~24主力株概況シリーズです。 124位 7987 ナカバヤシ (東P、3月優待) ◎~◎◎ PF時価総額124位の上位銘柄は、アルバム、図書館製本の最大手のナカバヤシです。私は2014年に一度ここに参戦したのですが、2015年に株価が急騰したときに売却したままとなっていました。 、、、時が流れ、2022年1月にたまたまここを見た時に、「おっ、久々に見たけどえらく安いな。」と思ってまず500株だけ買ったところ、「いや、実力的にもっと上だな。」と感じて瞬時に更に2000株追加しました。 そしてその後数日考えて、「ナカバヤシはもっと上のランクで戦えるな。」と思って2500株追加したので、結局は優待MAXとなる5000株を保有することとなりました。 現在の株価は524円、PBR0.55、自己資本比率は43.8%、今期予想PER12.51、配当利回り4.2%(22円)、総合利回り4.8%(22+3=25円、100株優待品を300円で換算。)で、優待は100株保有で自社製品などです。詳細については、下記の会社HPをご参照ください。↓↓↓ ナカバヤシの魅惑の優待内容 今日は私が頂いたナカバヤシ優待の実際をいくつかシャッフルして見ておきましょう。 ナカバヤシは指標的にも安いですし、総合利回りもたっぷり出ていますし、ポートフォリオ上位で戦うに足る確かな実力があると考えています。2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Apr 3, 2024

-

2021~24PF概況382位、サカタのタネ。

さて今日は2021~24PF概況シリーズです。382位 1377 サカタのタネ(東P、5月優待) ○ PF382位は、野菜と花きの種苗で世界上位のサカタのタネです。 現在の株価は3670円、時価総額1740億円、PBR1.10、自己資本比率は84.4%、今期予想PER10.04、配当利回り1.5%(55円)で、優待は「1年以上の継続保有を条件として」100株保有で株主優待カタログ商品などです。 私はずっとここを持っていなかったのですが、2024年1月にふと「一度は優待を貰ってみたいなあ。」と思い立って参戦しました。私は優待品を手に入れるのはだいぶ先のことになりますが、のんびりホールドしながらその日を待つ予定です。

Apr 2, 2024

-

2024年4月の抱負。

いやあ桜舞い散る素敵な季節、4月になりましたね。今日から新しい生活をスタートさせる方も多いのではないでしょうか? 私もここまではイマイチな戦いが続いていますが、心機一転頑張りたいと思います。 さてマーケットでは昔から 4月は平均して1年で最高の月だが、問題の兆しがないか用心する必要がある。過去63年の統計によると、4月に利食いをして守りの体勢に移ることが賢明だったと分かる。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P181) とされています。「利食いの、そして別れの季節」でもあるということですね。 それでは皆様、今月もよろしくお願い致します。

Apr 1, 2024

-

優待ミニマムの法則 2024年版。

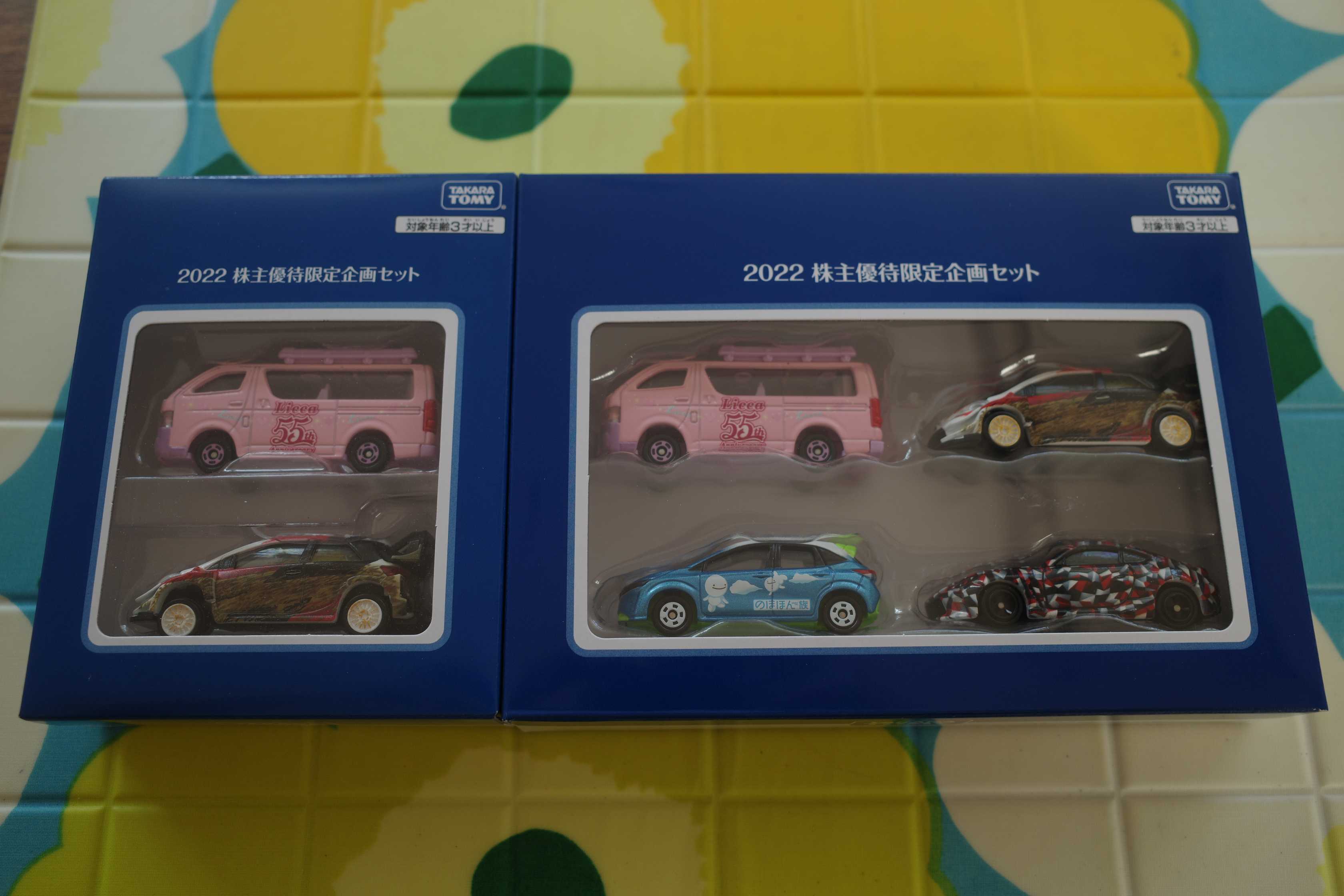

さて優待というのは、持ち株数によって何段階かにグレードが分かれていることが良くあります。例えば100株保有だと1000円相当の自社製品のところが1000株保有だと3000円相当になる、みたいな感じです。 そしてこの優待制度には経験上、多くの場合において「優待ミニマムの法則」と言うものが成立しています。具体的には以下の2つがあります。1. 優待はその最小単位(多くは100株)で獲得するのが一番総合利回り(配当+優待利回り)が高くてお得である。2. 最小単位の優待は表示価格以上のお得な内容になっていることが多い。 1番は改めて言うまでもないでしょう。例えば 7867タカラトミー で見てみると、100株優待はミニカーが2台(下記写真左)ですが、株数を10倍の1000株にしてもミニカーは4台(下記写真右)と2倍にしかなりません。つまり優待ミニマムの100株保有が総合利回りの観点から見て圧倒的に得という事ですね。 2番はちょっと見逃されがちなのですが、例えば 3539JMホールディングス が分かりやすいです。会社側からは100株保有で2500円相当、10000株保有で10000円相当の優待品とアナウンスされていますが、具体的に見てみましょう。 まずは100株優待品。 次に10000株優待品。 どうでしょう? 4倍までの差は無いように感じられます。私がざっくりとテキトーに計算すると、100株優待品は4500円相当、10000株優待品は14000円相当くらいに思います。両方ともに額面以上の価値がありそうですが、100株優待品の方が明らかに表示価格に対しての高いプレミアムが乗っているように感じられます。 また10000株優待を獲得するには当然100株優待の100倍の金額が必要となる訳ですが、両者の優待品の内容に100倍の差が無いことは言うまでもないでしょう。 さて我々優待族がバブル崩壊以来30年間以上低迷し続けた世界最弱の日本株市場で元気に生き抜けるのには、この「優待ミニマムの法則」が大きく貢献しています。 私は自らの投資成績・優待獲得実績を最大化するために意図的に保有銘柄数を増大させ続けていますが、多くの優待族の方を見ても、銘柄数というのは投資暦が長くなるにつれて自然に増える傾向にあるようです。これは本能的にそうした方が市場で長生きできると分かっているからでしょう。 私は、そういったことからもやはりこの「優待ミニマムの法則」は極めて有効な投資手法の1つなのではないか?と考えています。

Mar 31, 2024

-

2021~24PF概況381位、テンポスホールディングス。

さて今日は通常の2021~24PF概況シリーズです。 381位 2751 テンポスホールディングス (東S、4月優待) △ PF381位は、中古厨房機器のリサイクル販売では独壇場で、ステーキの「あさくま」などの飲食業も手掛けているテンポスHDです。 あさくまのハンバーグ、優しい味でいつ食べても美味しいんだよなあ。 幼少の頃、誰かの誕生日とかの特別のハレの日だけにじいちゃんがスポンサーになって家族みんなで連れて行って貰えたんだけど、毎回心が震えるくらいに嬉しかったし、「毎週あさくまに来れるくらいのお金持ちになりたいなあ。」と薄暗い店内でぼんやりと思ってた。 現在の株価は3850円、時価総額551億円、PBR3.34、自己資本比率は58.6%、今期予想PER26.17、配当利回り0.3%(10円)、総合利回り1.9%(10+64=74円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で8000円相当の食事券です。 私は実は幼少の頃からあさくまのコーンスープが大好きで、今では優待券で大人買いしています。初めてやった時、「あぁ、子供の頃の夢が1つ叶った。!」と思いました。 いつ飲んでも、何度飲んでも美味しい。。。 テンポスHDは指標的にはかなり割高ですが、ステーキ「あさくま」で自家利用できる場合には優待族的にはなんとか許容できる株価水準と思います。これからも現行の優待制度が続く限りはホールド継続の予定です。

Mar 30, 2024

-

2024年3月のまとめ。

いやあ今年2024年ですが、早くも3か月が経過しました。月日が流れるのは本当に早いですね。 次に今月の成績ですが、ベンチマークとなるTOPIXに相変わらずかなり劣後しての着地となりました。ただTOPIXとの差は2月よりは減少しています。また今月は後半になって中小型の優待バリュー株にもようやく資金が入ってくるようになっており、自分としては久々に明るい兆しを感じています。 今月は先月に続いてポートフォリオの大改造を行いました。PF上位陣に元々ややディフェンシブな視点で「置きに行っていた」銘柄群が多かったので、それらに思い切って大ナタを振るいました。 具体的には3405クラレ、8218コメリ、8281ゼビオHD、8282ケーズHD、8591オリックスあたりですね。そしてその代わりに、より小型で成長力がある銘柄群へ意識的に入れ替えました。具体的には7228デイトナとかですね。全体として「かなり攻撃的」なオラオラの布陣としています。 それでは皆様、来月もよろしくお願い申し上げます。

Mar 29, 2024

-

4930グラフィコ、3800円でTOB!!。

本日、私が2024~26主力株概況シリーズの「隠れ目玉」としてブログ記事を何度も何度も書き直しながら練度を上げ続けていた4930グラフィコに対して、米国チャーチ&ドワイト社が3800円でTOBすることが発表されました。 ただグラフィコが持っている高い成長ポテンシャルを加味すると今回のTOB価格は個人的にはかなり物足りないと考えており、TOB価格近辺の3800円前後でTOB阻止可能となる34%まで株を買い集めるパワープレイヤーが出てこないかなあ?と個人的には期待しています。10億円ちょっとの金額で楽しめるガチンコゲームですからね。なので、TOBが実際に成立するまではワイの持ち株は1株も売らない予定です。 ただ、TOBが成立するという前提に立つと、私が練りに練って書いていたグラフィコのブログ未公開記事は「幻の原稿」となってしまいました。でも調査に費やした時間も含めると多分20時間くらいはかけて頑張って書いたものなので、自らの労力を成仏させるために特別に緊急公開することとしました。興味のある方は是非ご覧ください。。。 さて今日は2024~26主力株概況シリーズです。--位 4930 グラフィコ(東S、6月優待) ◎◎◎ PF--位は、米国チャーチ&ドワイト社の漂白剤仕入れ販売に加え化粧品・健康食品等の自社品を開発・販売しているグラフィコです。 現在の株価は2713円、時価総額26億円、PBR1.03、自己資本比率は63.9%、今期予想PER10.18、配当利回り0%(0円)、総合利回り1.1%(0+30=30円、優待券はメルカリ平均価格の額面の50%で換算)で、優待は100株保有で6000円相当の自社商品券です。 私がグラフィコが良いと思う理由は以下の6つです。1. 15期連続増収で、綺麗な成長が続いている。(上記データはグラフィコ決算説明資料より引用)2. グラフィコの成長の源は、酸素系漂白剤であるオキシクリーンなのだが、これが評判が良くて売上がどんどんと伸びている。具体的に言うと、オキシクリーンがほぼすべてを占めるハウスホールド部門の売上高が、2022年6月期の31.6億円から2023年6月期は43.0億円と+36%も伸長している。(上記データはグラフィコ決算説明資料より引用) ちょっと深堀して具体的に見ておきましょう。 このオキシクリーンはアメリカのチャーチ&ドワイト(Church&Dwight)社が世界展開するブランドなのですが、グラフィコは日本での独占販売権を持っています。(上記データはグラフィコ有価証券報告書P24より引用) 「でも独占販売権を失ったら一巻の終わりなのではないか?」という素朴な疑問がわきますが、 C&D社の海外事業総責任者の方のインタビューを見るとグラフィコを凄く高く評価している のでその心配はなさそうに思います。具体的にインタビューの一部を見ておきましょう。 日本の代理店であるグラフィコとは、幸いにも長期にわたり協力できていて、グラフィコはその役割をしっかり果たしてくれています。。。グラフィコとは20年にわたる関係があり、とても大事なパートナー。市場におけるリーダーシップとクリエイティビティの両方を備え、販売するだけでなく、長期的な戦略でブランド力を高めてくれています。発売当時は無名だったオキシクリーンを、現在は77%と高い認知度を誇るブランドに育て上げてくれました。3. 日本の漂白剤市場は2021年で593億円。競合は「オキシクリーン」と 同じ酸素系漂白剤では4452花王の「ワイドハイター」、4912ライオンの「ブライト」などがあるが、オキシクリーンは世界各国で展開しているグローバル商品という事もあり競争力は強いと考えられる。そのため今後の成長余地は依然としてあるものと個人的には考える。(上記データはホリスティックリポート グラフィコベーシックレポートより引用)4. オキシクリーンパワーに支えられた力強い成長曲線とは裏腹に、2020年9月の上場以来株価は綺麗な右肩下がりが続いており、逆張り投資家としては涎がタラタラ垂れる魅惑的な状況となっている。(上記データはSBI証券より引用)(上記データはかぶたんプレミアムより引用)5. 時価総額が僅か26億円であり、いわゆる「小型株効果」が期待できる状況である。私の20年以上の投資家としての経験から言うと、一番ハイパフォーマンスが期待できるのは「マイルドであっても成長力があり、同時に指標的にしっかりと割安で、時価総額が小さく、創業から月日が経っていない社歴の若い会社」なのだが、グラフィコはその条件を非常に高いレベルで満たしている。6. 稼ぎ頭のオキシクリーン以外にも、 ドイツのスキンケアブランドのセバメド や 満腹30倍キャンディ などのこれからブレイクしそうなポテンシャルのある製品が複数ある点も魅力的である。 以上、様々な魅力に溢れたグラフィコを3~5年程度の中期視点を持ちながら、しっかりと業績推移を見張っていく予定です。。。。 、、、これが、グラフィコの未発表原稿でした。上場したままだったらいずれは株価10000円も目指せると思っていたのでかなり残念です。最初に書いたとおり、実際にTOBが成立するまではホールドして粘りたいと考えています。

Mar 28, 2024

-

2022~24主力株概況123位、アルビス。

さて今日は、 2022~24主力株概況シリーズ です。 123位 7475 アルビス (東P、3・9月優待) ◎ PF時価総額123位の上位銘柄は富山・石川・福井3県で食品スーパーや自社開発の商業施設を展開しているアルビスです。2018シーズン44位、2019シーズン58位、2020シーズン80位、2021シーズン97位に続いて、今シーズンも何とかその地位を守って鬼の形相で5年連続でここでようやく出てきました。 最近は中京圏への侵攻を始めています。屈強な戦国大名揃いの超激戦区でアルビスがどこまでやれるのかが楽しみですね。 現在の株価は2830円、時価総額262億円、PBR0.79、自己資本比率は63.2%と良好、今期予想PER20.40、配当利回り2.5%(70円)、総合利回り3.2%(70+20=90円)で、優待は100株保有で年2回、 (1)自社グループ商品券または(2)北陸地方名産品ギフトなどです。 私は過去に色々と選んでいます。ちょっと見ておきましょう。 アルビス商品券 氷見糸うどん 喉越しも良く、ツルツルで美味しかったです。 しろえびせんべいセット ほんのり鼻から抜けるエビの香りが上品で、とても美味しいです。 どれも地域色が豊かでとても魅力的ですね。 さてアルビスは指標的な割高感もありませんし、更に優待内容が強力で力があり、優待族的には優待MAXを保有していくのには何の不満もない良い銘柄であると考えています。また今後の業績推移によっては再び大きく買い増ししたいなあ、そんな日が来たらいいなあ、とも思っています。 2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 27, 2024

-

2021~24PF概況380位、OATアグリオ。

さて今日は通常の2021~24PF概況シリーズです。 380位 4979 OATオグリオ (東S、12月優待) ○ PF380位は、大塚化学からMBOで分離独立した農薬と肥料の開発・製造企業のOATオグリオです。 現在の株価は1953円、時価総額216億円、PBR1.45、自己資本比率は40.8%、今期予想PER10.46、配当利回り2.8%(55円)、総合利回り3.5%(55+12.5=67.5円、優待はメルカリ平均価格となる額面の50%で換算)で、優待は100株保有で2500円相当の自社グループ製品(家庭園芸用製品)もしくは2000円相当のフラワーギフト券です。尚、 1年以上継続保有の場合は1000円相当のクオカードが、3年以上は同3000円相当が追加されます。 まずは2500円相当の家庭園芸用製品の方から。 昔は3瓶だったので、1つ増えているようです。 お花が長く元気に。 2000円相当のフラワーギフトの方はこちら。 綺麗✨✨✨ 長期継続保有ご褒美のクオカードはこちら。 OATオグリオは地味ながら成長力もありますし、利益率も高いですし、ポートフォリオ中位としてはとても良い銘柄であると考えています。

Mar 26, 2024

-

2021~24PF概況379位、コア。

さて今日は2021~24PF概況シリーズです。379位 2359 コア (東P、3月優待) ○ PF379位は、独立系SIのコアです。 現在の株価は1930円、時価総額286億円、PBR1.76、自己資本比率は72.5%、今期予想PER12.88、配当利回り2.6%(50円)、総合利回り3.9%(50+25=75円、優待券はメルカリ平均価格の5000円で換算)で、優待は200株保有で東京国立博物館友の会または奈良国立博物館メンバーシップカードまたは九州国立博物館メンバーズプレミアムパス1枚などです。 コアは指標的には妥当な株価位置とは思いますが、業績好調で成長力がありますし、優待内容にも独自性があって魅力的です。私は以前からチラチラ見てはいたのですが、「一度は優待を貰ってみよう。」と思い立ってついに2024年1月に新規参戦しました。今は自分にとって初めてとなる優待権利獲得を楽しみにしています。

Mar 25, 2024

-

2022~24主力株概況122位、タカラトミー。

さて今日は2022~24主力株概況シリーズです。 122位 7867 タカラトミー (東P、3・9月優待) ○ PF122位は、玩具大手で「トミカ」が有名なタカラトミーです。 現在の株価は2898.5円、時価総額2713億円、PBR2.71、自己資本比率は58.9%、今期予想PER26.42、配当利回り1.5%(43円)、総合利回り1.8%(43+10=53円、100株優待品はメルカリ平均価格の1000円で換算)で、優待は保有株数&年数に応じた自社製品&オンライン商品の割引購入などです。 今日は復習として私が過去に戴いた1000株優待品をいくつか見ておきましょう。 2023年です。 2022年です。 2021年です。 2020年です。 タカラトミーは指標的には妥当な株価位置ですが、優待品には日本トップクラスのガチンコパワーがあります。また玩具メーカーと言うのは一発大ヒット作が出れば業績が劇的に改善することもありますし、その意味ではとても夢のある銘柄でもあります。そのためこれからも現行の優待制度が続く限りは楽しくホールドして応援していく予定です。2022~24主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 24, 2024

-

2021~24PF概況378位、リックス。

さて今日は通常の2021~24PF概況シリーズです。 378位 7525 リックス (東P、3月優待) ○ PF378位は、新日鉄へのゴム靴納入から成長した独立系のメーカー商社のリックスです。 現在の株価は3990円、時価総額345億円、PBR1.44、自己資本比率は57.2%、今期予想PER10.76、配当利回り3.5%(141~148円)、総合利回り3.8%(141+10=151円)で、優待は100株保有で1000円相当のクオカードなどです。 個人的にはデザインは昔のクオの方が渋くて好きでした。↓ リックスは指標的な割高感もありませんし、業績も好調ですし、ポートフォリオ中位としては特に問題のある銘柄ではありません。ま、「縁の下の力持ち」的な存在ですね。

Mar 23, 2024

-

2021~24PF概況377位、パン・パシフィック・インターナショナル・ホールディングス。

さて今日は2021~24PF概況シリーズです。377位 7532 パン・パシフィック・インターナショナル・ホールディングス(東P、6・12月優待) ○ PF377位は、総合ディスカウント店ドン・キホーテを展開し、子会社に長崎屋、ユニーを持ち、ASEAN出店を加速しているパン・パシフィック・インターナショナル・ホールディングスです。 現在の株価は3964円、時価総額25167億円、PBR4.72、自己資本比率は33.5%、今期予想PER30.92、配当利回り0.5%(21円)、総合利回り1.5%(21+40=61円、優待のメルカリ平均価格は額面の95%。そのためここでは100%換算)で、優待は100株保有で年2回2000円相当の自社グループ電子マネーの「majica」ポイント付与です。 パン・パシフィック・インターナショナル・ホールディングス(それにしても言いにくいな。昔の泥棒市場の方が遥かにいい名前と思う。)は、指標的には割高ですが、それを打ち返す成長力がありますし、PF中位としては問題のない銘柄であると考えています。

Mar 22, 2024

-

2021~24PF概況376位、新田ゼラチン。

さて今日もライフワークである通常の2021~24PF概況シリーズです。 376位 4977 新田ゼラチン (東S、3月優待) ○ PF376位は、ゼラチン国内1位、世界5位の新田ゼラチンです。 現在の株価は799円、時価総額147億円、PBR0.81、自己資本比率44.6%、今期最終赤字予想(特別損失)、配当利回り2.0%(16円)、総合利回り3.3%(16+10=26円)で、優待は100株保有で1000円相当、500株保有で3000円相当の自社商品(3年以上継続保有の場合金額は2倍)です。 今日は私が過去に頂いた優待品の実例をいくつか見ておきましょう。 この中から、今日はコーヒーゼリーの実際の作成過程を御覧戴きましょう。 冷んやりプルプルの食感でした。 ニッタゼラチンは指標的な割高感もありませんし、市場で突然人気化しそうな材料もありますし、 ポートフォリオ中位としては十分に良い銘柄であると考えています。

Mar 21, 2024

-

2022~24主力株概況121位、日華化学。

さて今日は、「新しい銘柄の下書きが次々にボコボコ追加されていて未だ終わりが見えない」混沌状況となっている2022~24主力株概況シリーズです。121位 4463 日華化学 (東P、12月優待) ◎~◎◎ PF時価総額121位の上位銘柄は、繊維加工用界面活性剤が主力で、美容室向けヘア化粧品事業も展開している日華化学です。しばらく前に優待MAXとなる3000株まで買い増しをしたため、滑り込みでシリーズ初登場となりました。 現在の株価は954円、時価総額169億円、PBR0.50、自己資本比率は52.9%、今期予想PER8.38、配当利回り3.6%(34円)、総合利回り4.1%(34+5=39円、優待品はメルカリ平均価格の額面の50%で換算)で、優待は500株保有で5000円相当、1000株保有で7000円相当、3000株保有で12000円相当の自社ヘアケア・スタイリング商品および手指消毒剤です。 今日は私が過去3年に戴いた優待品をざーっと見ておきましょう。 2022年です。 2021年です。 2020年です。 日華化学は指標的にも安いですし、上記の通り優待内容もなかなか良いですし、PF上位で戦うに足る良い銘柄と思います。これからも現行の優待制度が続く限りはのんびりとホールド継続で応援していく予定です。 2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 20, 2024

-

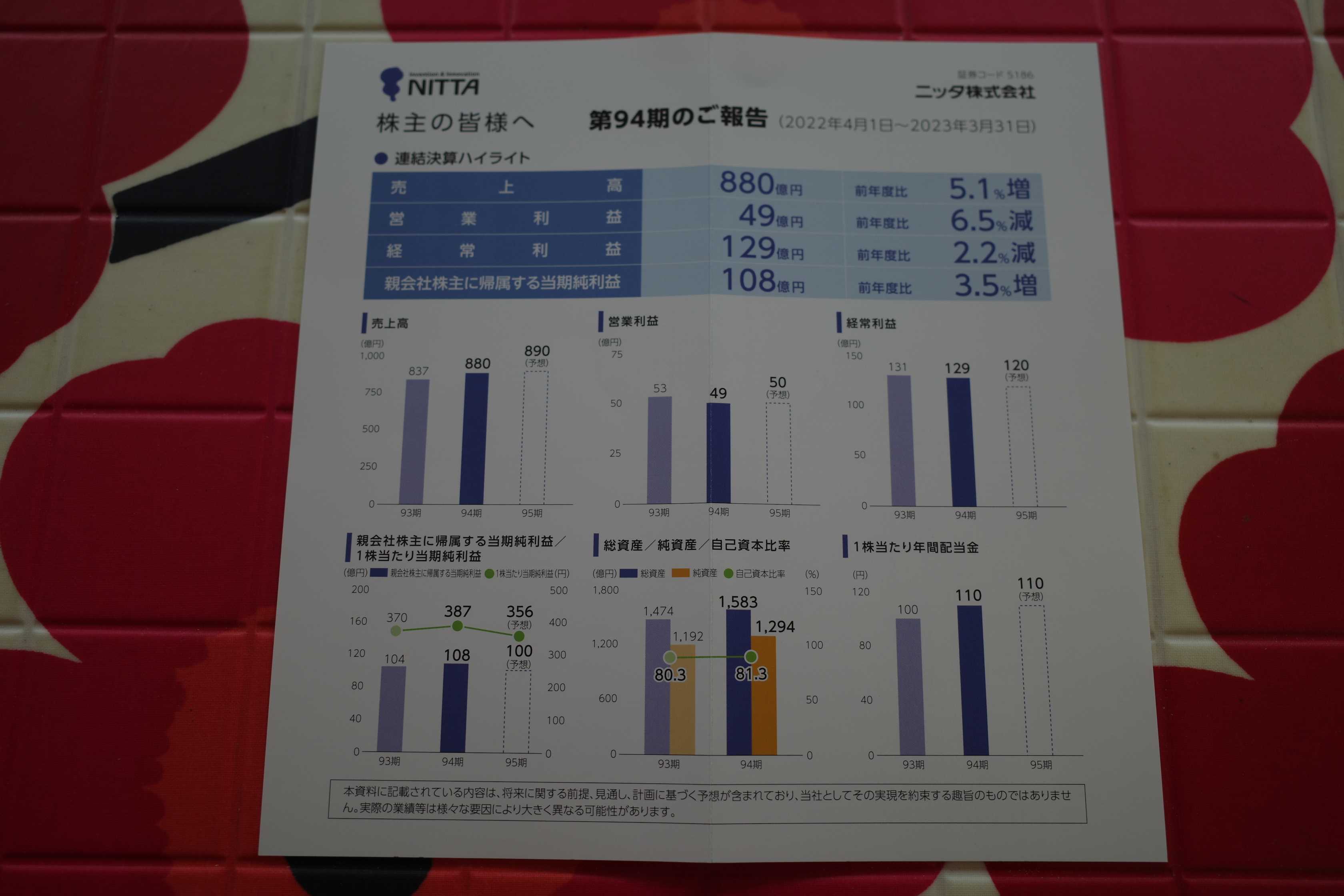

2021~24PF概況375位、ニッタ。

さて今日は2021~24PF概況シリーズです。 375位 5186 ニッタ (東P、3月優待) ○ PF375位は、伝導用ベルトの草分け的存在で、シリコンウエハ等精密研磨用パッド製造のニッタ・デュポン、自動車用歯付きベルト製造のゲイツ・ユニッタ・アジアという合弁会社2社を有し、営業外利益で高水準の持分益を毎年稼ぎ出しているニッタです。 現在の株価は4045円、時価総額1225億円、PBR0.83、自己資本比率は83.3%と良好、今期予想PER11.39、配当利回り3.0%(120円)、総合利回り3.3%(120+12=132円)で、優待は「3年以上の継続保有を条件として」100株保有で 1200円相当、200株保有で3000円相当の自社グループ会社製品(バター)などです。 メイドイン北海道で関連会社の新田牧場で販売されているこのバターはとても美味しいです。 ニッタは指標的にもまずまず割安ですし、PF中位としては良い銘柄であると考えています。

Mar 19, 2024

-

日経マネー連載「株式投資のレジェンドに学ぶ必勝テク」最終回。

現在全国の書店で好評発売中の日経マネー2024年5月号。 さて毎回見どころ日経マネーですが、私の連載「株式投資のレジェンドに学ぶ必勝テク」がついに最終回を迎えました。 今回の連載では、バリュー投資とモメンタム投資のレジェンドを合わせて10人紹介し、それぞれの著作のエッセンスを紹介し、彼らが今の日本株市場で現役で戦うとしたらどんな銘柄を選ぶだろうか?と思いを巡らせ、そして読みやすくするためにたくさんのギャグを散りばめて展開してきました。 自分としては持てる能力の全てを出し尽くした、完全燃焼の全20回でした。編集部の方からも「非常に人気が高かった。」と伺っていますし、個人投資家代表として天下の日経マネーで連載を持つという重責を何とか果たせたのかな?と今はかなりホッとしています。 ご愛読いただいた皆様、そしてこのような貴重な機会を与えて下さった日経マネー編集部の皆様、本当に有難う御座いました。

Mar 18, 2024

-

2022~24ポートフォリオTOP120銘柄のまとめ。

さて今日は、2022~24主力株概況シリーズで紹介してきたポートフォリオTOP120銘柄をまとめておきます。 1~10位 11~20位 21~30位 31~40位 41~50位 51~60位 61~70位 71~80位 81~90位 91~100位101~110位111位 7231 トピー工業 トピー工業を保有し続ければ私のお家はいつの日か「お花だらけのフラワーハウス」になるはずですが、果たして???112位 5982 マルゼン マルゼンはしっかりと利益を上げ続けていますし、外食産業の人手不足感がどんどんと強まる中で中期的には更に成長できそうなのもいいと思っています。113位 6222 島精機製作所 「究極の逆張り投資」となっていますが、どうなることやら。。。114位 8368 百五銀行 「優待地銀株バルクプロジェクト」上位構成員の1人ですね。115位 8522 名古屋銀行 第二地銀のリーダー格ですね。116位 9201 日本航空 JALは優待族的には超鉄板銘柄ですし、買い戻せて良かったです。117位 1904 大成温調 日本を代表する「優待クオトラップ」銘柄ですね。(汗)118位 2737 トーメンデバイス 今期のトーメンデバイスは特別要因で利益水準が低いですが、いぶし銀の実力派であることに変わりはありませんね。119位 4690 日本パレットプール いわゆる「物流2024年問題」で大きな恩恵を受けられそうな銘柄の1つですね。120位 8388 阿波銀行 阿波銀行は、自己資本比率が高めかつ保有有価証券の含み益が多くその割に地銀界では相対的にPBRが低いので、総合的に見て非常に魅力的な銘柄と思いますね。 以上、2022~24ポートフォリオTOP120銘柄のまとめ でした。2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 17, 2024

-

2021~24PF概況374位、アサックス。

さて今日は2021~24PF概況シリーズです。374位 8772 アサックス(東S、3月優待) ◎ PF374位は、居住用不動産を担保に事業性ローンを提供し、独特のノウハウで貸倒率が低いアサックスです。 現在の株価は790円、時価総額261億円、PBR0.58、自己資本比率は42.9%、今期予想PER8.79、配当利回り2.3%(18円)、総合利回り3.5%(18+10=28円)で、優待は500株保有で5000円相当のクオカードです。 アサックスは利益率が高く投資家的にはまずまず良い銘柄です。ただ下記の記事などを読むとアサックスで実際にお金を借りるというのはなかなかに大変なことなんだなとは感じます。これが何故かというと私たちが住む資本主義社会は「お金が無いと、正にそれが原因で余計にお金が必要になる」奇妙奇天烈な所だからです。↓【体験談】アサックスのローンが払えない アサックスは以前に優待改悪や廃止をしており、優待族的にはちょっと安心できない感じの銘柄ではありますが、ま、現行の優待制度が続く限りはホールドの予定です。

Mar 16, 2024

-

ポートフォリオ含み損ランキング 2024年3月編。

1930年代から40年以上も成功し続けた前世紀の大投資家 ジェラルド・M・ローブ は 自分の損失を監視して損切りできる人は、、、長い目で見ると一番成功する。これこそ、ほかの全ての投資原則を凌駕する方針なのである。 という名言を放ちました。私は常に心の真ん中にローブのこの言葉を抱きながら投資家としての毎日を戦っています。 具体的には、ポートフォリオ内に自分の投資家としての器量を超えるような損失を出しそうな子がいないかをチェックし、大きな癌細胞に成長しそうなものは「早めに予防的に外科的に切除」 することを徹底しています。具体的には毎日PFを含み損順に並べ、穴の開くほどに凝視して精査しています。 ただ、「100%常に正しい投資家」など世界中のどこにもいませんし、私は皆様ご存知の通りの 優待ヘッドギアに守られた、常時おむつ着用の永遠の3歳児投資家 なので、未だに多くの間違いを繰り返しながら生傷だらけの日々を過ごしています。 、、、、さて前置きはこのくらいにして、「当ブログ有数の人気コンテンツ」に成長した ポートフォリオ含み損ランキングシリーズ の2か月振りの最新版の発表です。 それでは早速、私の「過ちの一覧表」ともいえる2024年3月15日現在の最新のポートフォリオ含み損ランキングを見ていきましょう。 これからランキング内で目についたところを自分用のメモ書きとして思い付くままにざっくばらんにコメントしていきます。尚、以下の内容はすべて「今後自分がより良い投資家になるための、個人的な反省と内省」のためのものであり、一切誰にも投げていません。(上記データはSBI証券より引用) 保有全783銘柄中の含み損ランキング1位は『古本市場』を路面店軸に展開している 7610テイツー が初戴冠しました。ここは「優待リユース株バルクプロジェクト」の一環で勢いよく参戦したのですが、その後の株価推移は私の期待したものではなく非常に低調なパフォーマンスとなっています。 と言うか、最近はリユース銘柄は全体として株価推移が軟調です。マーケットには「不思議な先見性」があるので、これは数か月から1年くらい先にはリユース市場が急速に冷え込むと市場が予見しているということになります。 ただ例えば 3093トレファク の2月既存店売上高は対前年比で107.5%ですし、 3181買取王国 も同じく108.9%ですし、現時点ではリユース各社に「明らかな失速」の兆候は見てとれません。なので、「自分が間違っていた。」ことがはっきりするまではリユース株バルクプロジェクトは継続していく予定です。 2位には、「技術力は最高&業績推移は最低」な 6222島精機 がランクインしました。ここは世界のユニクロが「ホールガーメント横編機」で3Dニットを販売するくらいに力がある銘柄ですが、主要市場である中国の景気の落ち込みが深刻で業績回復の見込みが立たない非常に厳しい状況です。 と言うか、「これまで中国で稼いできた」銘柄は島精機だけでなく全体にどこも厳しいですね。自分も考え方をアップデートし、 2792ハニーズ のように「脱中国」で業績を回復させた銘柄群にもっと資金をシフトすべきかもしれないです。 うーん、気になるところはこのくらいかな? 今は市場環境もいいのでポートフォリオ全体の含み損が非常に少なくなっています。経験上ここまで良い状態は長くは続かないことが多いですが、今回はどうなるかな?

Mar 15, 2024

-

2021~24PF概況373位、テイ・エス テック。

さて今日は通常の2021~24PF概況シリーズです。 373位 7313 テイ・エス テック (東P、3月優待) ○ PF373位は、ホンダ系の4輪シートメーカーのTSテックです。 すごい効率化ですね。↓ 現在の株価は1923.5円、時価総額2616億円、PBR0.77、自己資本比率は72.6%、今期予想PER19.95、配当利回り3.8%(73円)、総合利回り4.1%(73+5=78円)で、優待は100株保有で500円相当のクオカード、200株保有で3000円相当の優待ポイントなどです。 今日は私の過去選択品を1つだけ見ておきましょう。 中華饅頭シリーズセットです。 なかなか旨い。 TSテックは指標的な割高感もありませんし、PF中位銘柄としては何の不満も不足もない良い銘柄であると評価しています。現行の優待制度が続く限りこれからもホールドして応援していく予定です。

Mar 14, 2024

-

2022~24主力株概況120位、阿波銀行。

さて今日は2022~24主力株概況シリーズです。120位 8388 阿波銀行 (東P、3月優待) ◎~◎◎ PF時価総額120位は、徳島県首位の地銀である阿波銀行です。 現在の株価は2774円、時価総額1138億円、PBR0.37、自己資本比率は7.9%、今期予想PER10.59、配当利回り2.5%(70円)、総合利回り3.1%(70+15=85円、利回りは200株保有時で換算)で、優待は100株保有で徳島県特産藍製品、200株保有で3000円相当の地元特産品、1000株保有で6000円相当の地元特産品です。 100株優待品。 200株優待品 ここの優待カタログはかなり良い内容です。 過去の選択例をいくつか見ておきましょう。 阿波尾鶏(あわおどり) 噛み締めがあって美味い。! 徳島県ナンバーワンの人気観光地で鑑賞ルートが約4キロ!もあることで有名な「大塚国際美術館」の美術陶板、フェルメールの「真珠の耳飾りの少女」 さて阿波銀行は、自己資本比率が高めかつ保有有価証券の含み益が多くその割に地銀界では相対的にPBRが低いので、総合的に見て非常に魅力的な銘柄と思います。 以下は2023年5月30日の東洋経済オンラインに載っていた 全国地銀「有価証券評価損益」ワーストランキング からの引用ですが、阿波銀行は95位つまりトップ9位であり、保有有価証券の含み益が605億円となっています。これはつまり保有している債券などで損失が出てもそれを「埋める」ための余力が大きいという事を示しています。(上記データは東洋経済オンライン20235月30日の記事、全国地銀「有価証券評価損益」ワーストランキング より引用) 私は2023年7月に、「総合的に考えてあわぎんは優待MAXの1000株まで買えるな。」と考えて買い増ししました。そしてその結果、今回ギリギリで主力株概況シリーズに初登場してくる結果となりました。優待を楽しみに引き続きホールドして応援していく予定です。2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 13, 2024

-

2021~24PF概況372位、日工。

さて今日は2021~24PF概況シリーズです。372位 6306 日工 (東P、3月優待) △ PF372位は、土木用プラントメーカーでアスファルトプラントで首位の日工です。 現在の株価は781円、時価総額312億円、PBR0.92、自己資本比率は56.8%、今期予想PER24.95、配当利回り3.8%(30円)、総合利回り4.5%(30+5=35円)で、優待は100株保有で500円相当のクオカードなどです。 日工は指標的には妥当な株価位置ですが、まずまずの総合利回りが出ていますし、PF中位としては特に問題はない銘柄であると考えています。

Mar 12, 2024

-

2021~24PF概況371位、特種東海製紙。

さて今日は2021~24ポートフォリオ概況シリーズです。 371位 3708 特種東海製紙 (東P、3月優待) ○ PF371位は、特種製紙と東海パルプが統合して誕生した独立系の特種東海製紙です。 現在の株価は3900円、時価総額519億円、PBR0.62、自己資本比率56.9%、今期予想PER10.70、配当利回り2.6%(100円)、総合利回り2.8%(100+10=110円)で、優待は100株保有で1000円相当のクオカード、300株保有で自社グループ製品です。また3年以上保有の場合は100株保有でも自社グループ製品優待となります。 具体的に内容を見てみましょう。 キッチンタオルのポップペーパーです。 すごい量なので、一回頼むと数年持ちます。 品質もいいです。 トイレットペーパーです。 特種東海製紙は指標的にもまずまず割安ですし、優待内容も実用的でかなり魅力的です。これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Mar 11, 2024

-

2022~24主力株概況119位、日本パレットプール。

さて今日は2022~24主力株概況シリーズです。119位 4690 日本パレットプール (東S、非優待株) ◎◎~◎◎◎ PF時価総額119位は、関西発祥で輸送用パレットや機器レンタル大手の日本パレットプールです。(上記データは日本パレットプールホームページより引用) 現在の株価は2402円、時価総額41億円、PBR0.63、自己資本比率は56.2%、今期予想PER5.77、配当利回り1.7%(40円)で、優待はありません。 日本パレットプールはいわゆる「物流2024年問題」で大きな恩恵を受けられそうな銘柄の1つです。それは荷役をパレット化することによって積込時間と取卸時間を節約でき、それによってドライバーの走行時間を増やすことができるからです。(上記データは会社HPより引用) ちなみにこのパレットとは、「輸送、荷役、保管するため、荷物を単位数量にまとめて載せる台のこと。 フォークリフト作業の前提となるもので、コンテナとともにユニットロードシステム(物流を合理化するために単品をまとめる)に欠かせない物流資材」のことです。 現時点の日本パレットプールは「目に見えて」業績が良くなっているわけではないですが、2024年度(猶予期間は2024年3月31日で終了)が来月4月にいよいよスタートするので、実際に始まれば物流業界からの駆け込み需要が発生して数字が追い付いてくるのではないか?と期待して私は少し多めに買いました。 実際、下記データを見ても分かる通りパレットレンタル市場は2022年の505億円から、2025年には590億円、2028年には680億円と、今後着実な成長が予想されています。(上記データはマーケティングデータバンクHPより引用) ところで日本のパレットの流通総数は約5~6億枚といわれており、そのうちレンタルパレットのシェアは僅か5%程度と言われています。でもヨーロッパではレンタルパレットの普及率は90%に達しています。これは1200ミリ×800ミリ×144ミリのサイズがユーロパレットと呼ばれる基準規格となっていて普及が進んでいるからです。 翻ってここ日本で普及が進まないのは、規格の乱立で標準化が遅れている為です。ただ現在 国が先導する形 で1100ミリ×1100ミリの「11型」を基準規格とする取り組みが始まっており、これがうまくいくとパレットレンタルサービスの国内市場は大きく飛躍する可能性があると個人的には考えています。 それが何故かというと、パレットを標準化できると荷物を出発地から到着地まで同じパレットに載せたまま輸送・保管する「一貫パレチゼーション」が可能となるからです。 ちなみにパレットレンタル業界は売上1位が日本パレットレンタル(非上場)、2位が7065ユーピーアール、3位がここ日本パレットプールなのですが、1位のJPRは非上場なので買えない、2位のUPRは株式市場からの評価が既にやや高い(PBR1.29×PER13.28=17.13)ということで、私はここに白羽の矢を立てました。 パレットプールの 「グレアムミックス係数」 はPBR0.63×PER5.77=3.64と非常に低いですからね。我々バリュー投資家にとっての「始祖の巨人」である ベンジャミン・グレアム 先生の教えを忠実になぞっての「王道の投資」を目指した、ということです。 次になぜ日本パレットプールがこんなに安いのか?の理由ですが、1番は時価総額が50億円以下と極端に低いので流動性の問題から機関投資家が手出しできない「小粒納豆ちゃん」であること、2番目に会社側に積極的なIR姿勢や株主還元姿勢が全くない「ゼロゼロワンダフル状態」であること、の2つであると個人的には考えています。 日本パレットプールは指標的にも非常に割安ですし、上で述べたように時価総額が50億円以下と極めて小さいマイクロキャップ・超小型株なのもいいですし、日本でのパレットの標準化が進めばもしかすると今後大きな成長が期待できるかもしれませんし、非優待株であるという欠点を余裕で打ち返すだけの力のある、抜群に良い銘柄であると考えています。

Mar 10, 2024

-

サーフィンと株式投資。

もう遠い昔のことですが、学生時代にサーフィン🏄をしていました。「サーファーってカッコいいな。」とずっと思っていたので、その憧れを実行に移したのです。 ただ残念ながら自分は全く上達しませんでした。ちょっと不器用で平衡感覚が悪いのでサーフボードをうまくコントロール出来ない、控えめかつ常におふざけ気味の性格が災いして人より先に波を取ることが出来ない、金欠だったので性能のいいボードが買えないなどがあったのですが、最大の問題は全くそんな些細なことではありませんでした。 自分にはもっと根源的かつ致命的な問題がありました。 高い波がとにかく怖かった🌊🌊🌊 のです。「これはチャンスだ。!」と言う様なビッグウェーブが来ると、本能的な恐怖反応が前面に出てしまって身が竦(すく)んでしまうのです。 なので、いつまで経っても大きな波は掴めないし、勇気を振り絞って挑んだとしても先に他の上手なサーファーに取られてしまう、ということの繰り返しでした。 海が混んでいる日だと、ボードにまたがってぷかぷかと浮いて日向ぼっこをしているだけになってしまうこともあり、「あぁ、自分はなんて駄目な奴なんだ。サーフィンに必要な才能がほんの1ミリもないんだな。」と情けなさを噛み締める毎日でした。 結局、その後の環境の変化もあってサーフィンは完全に諦めました。でも自分が高い波への恐怖心を克服できなかった意気地無しで臆病な人間であることを思い知らされ、その後の人生でもその屈辱感を何度も何度も反芻(はんすう)して思い出していました。 、、、時が流れ、本屋で立ち読みしていたマネー雑誌で世の中には株主優待と言うものがあり、株を買ったら吉野家の金券が貰えてタダで牛丼を好きなだけ貪り食えるという事を知った私は、「そんな夢のようなおいしい話があったのか。!」と欲をパンパンに膨らまし、鼻の穴を270度ペロペロ全開にして株式投資の世界に飛び込みました。 少しでも多くのお金が欲しいと思ってあっという間に持っている全財産のほとんど(大体97~99%)を常に株式市場に突っ込むというジプシー生活に突入しました。元々100万円台後半くらいしか全財産がなかったのにそんな無謀なことをしたので、市場が軟調になるとあっという間にヒットポイントはすり減るわ、手持ちの財布の中身がほとんどなくなるわで毎日大変でした。 そんな激アツな日々をしばらく過ごしているうちに、私は以下の様に感じるようになりました。 あっ、ワイは多分株に向いている。市場が激下げして大波に襲われてそれに飲まれても、そういうピンチも何故か心のどこかで楽しむことが出来ている。サーフィンの時にはどうしようもなく怖かったことが今はそういうものだと受け入れてリラックスして心地よく過ごせている。 株式市場はどこまでも孤高に自らの力と責任だけで戦える。勝っても負けても100%自分の責任だけで、特定の誰かに迷惑をかけたり傷つけたりしないのが最高にいい。ここにはほかの世界ではなかなか得られない「真の、本当の自由」がある。とても厳しいところだけど同時に凄く居心地が良くて母親の胎内みたいに落ち着くところだな。 そしてハタと気付きました。 サーフィンの大波はどうしようもなく無性に怖かったけど、マーケットの大波には何の躊躇もなく頭から飛び込んで挑むことが出来ている。リスクを自然に受け入れて、例え海の底に沈んでもそれを100%心の底から純粋に楽しめている。これがどうしようもないワイに与えられていた不思議な才能・天賦の才だったんだ。 、、、そこから20年以上の月日が経過しました。私は今でも当時と変わらず全財産の98~99%を株式市場に注ぎ込み、変わらない情熱を持って毎日戦い続けています。サーフィンでの挫折があったからこそ、それとの比較で自分が才能のある分野に気付けたのだと思いますし、海で情けなさと惨めさを噛み締めながらボケーっとお地蔵さんをしていたことにも大きな意味があったんだな、と当時を懐かしく思い出しています。

Mar 9, 2024

-

2021~24PF概況370位、J-オイルミルズ。

さて今日は通常の2021~24PF概況シリーズです。 370位 2613 J-オイルミルズ (東P、3月優待) ○ PF時価総額370位の中堅銘柄は、2004年に製油企業3社(ホーネン・味の素製油・吉原製油)が合併して誕生したJ-オイルミルズです。 現在の株価は2005円、時価総額672億円、PBR0.67、自己資本比率57.1%、今期予想PER13.26、配当利回り3.0%(60円)、総合利回り3.7%(60+15=75円)で、優待は3月株主に200株保有で3000円相当の自社商品等です。 今日は私が過去に戴いた優待品をいくつか頂きましょう。毎年内容は少しずつ異なりますが、非常に上質なオリーブオイルが頂けます。パスタに使うと最高ですし、最近オリーブオイルは価格が高騰しているのでその意味でも嬉しいですね。 2023年です。 2022年です。 2021年です。 J-オイルミルズは、会社誕生来の業績推移を見ても、第1期に少し赤字を出しただけで後は非常に安定しています。これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Mar 8, 2024

全5927件 (5927件中 1-50件目)

-

-

- アニメ・コミック・ゲームにまつわる…

- 刀剣乱舞アニメ4話

- (2024-04-27 20:41:02)

-

-

-

- 寺社仏閣巡りましょ♪

- 「法隆寺」を堪能する-第1回~西院伽…

- (2024-04-27 16:45:42)

-

-

-

- どんな写真を撮ってるの??(*^-^*)

- 4月27日(土)、GWスタート♪

- (2024-04-27 20:16:31)

-