PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

征野三朗さん

New!

征野三朗さんウクライナでの戦闘… New! Condor3333さん

SBI北尾さん New! fuzzo728さん

【暴落】株価下落で…

New!

わくわく303さんメモ 4畳半2間さん

街角で立つ女 slowlysheepさん

【重要なお知らせ】I… 楽天ブログスタッフさん

10月末運用成績&PF mk4274さん

2024年10月のパフォ… らすかる0555さん

運用成績・ポートフ…

lodestar2006さんKeyword Search

20位 4690 日本パレットプール (東S、非優待株) ◎◎

PF時価総額20位の上位銘柄は、関西発祥で輸送用パレットや機器レンタル大手の日本パレットプールです。

(上記データは日本パレットプールホームページより引用)

現在の株価は1891円、時価総額32億円、PBR0.50、自己資本比率は56.6%、今期予想PER4.30、配当利回り2.1%(40円)で、優待はありません。

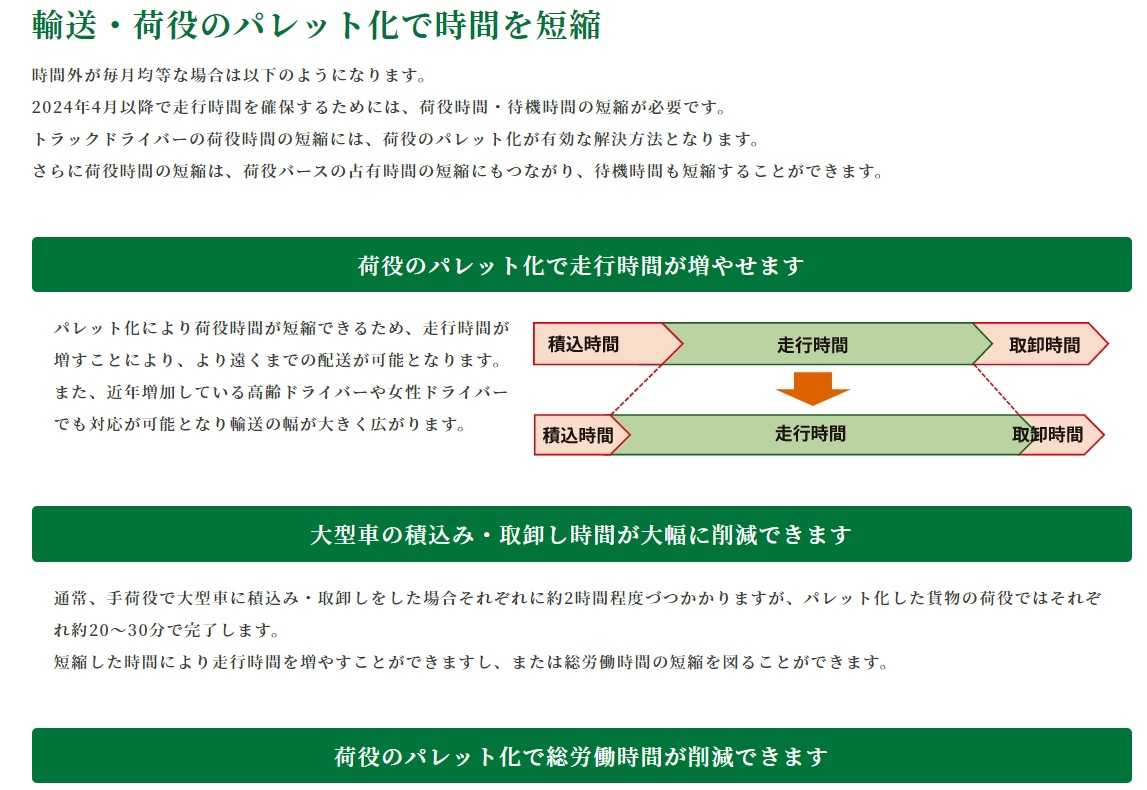

日本パレットプールはいわゆる「物流2024年問題」で大きな恩恵を受けられそうな銘柄の1つです。それは荷役をパレット化することによって積込時間と取卸時間を節約でき、それによってドライバーの走行時間を増やすことができるからです。

(上記データは会社HPより引用)

現時点の日本パレットプールは「目に見えて」業績が良くなっているわけではないですが、2024年度がスタートしたので、物流業界からの駆け込み需要が発生して数字が追い付いてくるのではないか?と期待して私は少し多めに買いました。

ちなみにしばらく前に物流業界の非上場企業の管理職の方とお話をする機会があり、その時に「自分は日本パレットプールの株をたくさん持ってるのですが、レンタルパレット業界の伸びしろって2024年問題に関連してあると思いますか?」という質問をしてみました。すると彼は苦笑いをしながら以下の様に語ってくれました。

「レンタルパレット屋さんは自分たちは絶対に損をしないビジネスをしている。頭いいなーと思う。でも我々の業界的には(彼らのサービスは)割高に感じる。2024年問題に関して言うと、運送業の年間の時間外労働が960時間に制限されたが、多くの業者は何もせずにまだ様子を見ている。多分、1Q、2Qと残業時間がどうなっていくか、どのくらい喰い込んでくるかで判断することになると思う。だからこれは厳しいということになれば、時間の経過と共に時短に繋がるレンタルパレットを採用する事例はあるだろうとは思う。少なくとも2024年問題はレンタルパレット業界に対してはマイナスになる話ではないしプラスの影響しかないと思う。業績数字が1Qで動かないとしても(みきまる注 1Qは実際に悪かった)、その後ジワジワと良くなるかもしれない。だからいいんじゃないですかね。自分は株をしないので良く分かんないけど。」

私は彼の話にフンフンと頷きながら、「この人、仕事のことに絡んだらこんなに饒舌にお話ししてくれるんだ。」とびっくりしました。普段はとっても無口な方なので。

さて実際、下記データを見ても分かる通りパレットレンタル市場は2022年の505億円から、2025年には590億円、2028年には680億円と、今後着実な成長が予想されています。

(上記データはマーケティングデータバンクHPより引用)

ところで日本のパレットの流通総数は約5~6億枚といわれており、そのうちレンタルパレットのシェアは僅か5%程度と言われています。でもヨーロッパでは

レンタルパレットの普及率は90%に達しています。これは

1200ミリ×800ミリ×144ミリのサイズがユーロパレットと呼ばれる基準規格となっていて普及が進んでいるからです。

翻ってここ日本で普及が進まないのは、規格の乱立で標準化が遅れている為です。ただ現在 国が先導する形

で1100ミリ×1100ミリの「11型」を基準規格とする取り組みが始まっており、これがうまくいくとパレットレンタルサービスの国内市場は大きく飛躍する可能性があると個人的には考えています。

それが何故かというと、パレットを標準化できると荷物を出発地から到着地まで同じパレットに載せたまま輸送・保管する 「一貫パレチゼーション」

が可能となるからです。

ちなみにパレットレンタル業界は売上1位が日本パレットレンタル(非上場)、2位が7065ユーピーアール、3位がここ日本パレットプールなのですが、1位のJPRは非上場なので買えない、2位のUPRは株式市場からの評価が既にやや高い(PBR1.00×PER13.93=13.93)ということで、私はここに白羽の矢を立てました。

パレットプールの 「グレアムミックス係数」

はPBR0.50×PER4.30=2.15と非常に低いですからね。我々バリュー投資家にとっての「始祖の巨人」である ベンジャミン・グレアム

先生の教えを忠実になぞっての「王道の投資」を目指した、ということです。

次になぜ日本パレットプールがこんなに安いのか?の理由ですが、1番は時価総額が50億円以下と極端に低いので流動性の問題から機関投資家が手出しできない「小粒納豆ちゃん」であること、2番目に会社側に積極的なIR姿勢や株主還元姿勢が全くない「ゼロゼロワンダフル状態」であること、の2つであると個人的には考えています。

日本パレットプールは指標的にも非常に割安ですし、上で述べたように時価総額が50億円以下と極めて小さいマイクロキャップ・超小型株なのもいいですし、日本でのパレットの標準化が進めばもしかすると今後大きな成長が期待できるかもしれませんし、非優待株であるという欠点を打ち返すだけの力のある良い銘柄であると考えています。

2024~25主力株概況シリーズ 免責事項

2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2024年11月の抱負。 Nov 6, 2024

-

2024~25ポートフォリオTOP30銘柄のまとめ… Nov 1, 2024

-

2024年10月のまとめ。 Oct 31, 2024