全6075件 (6075件中 551-600件目)

< 1 ... 7 8 9 10 11 12 13 14 15 16 17 >

-

株式投資のレジェンドに学ぶ必勝テクvol8.フィリップ・フィッシャー編2。

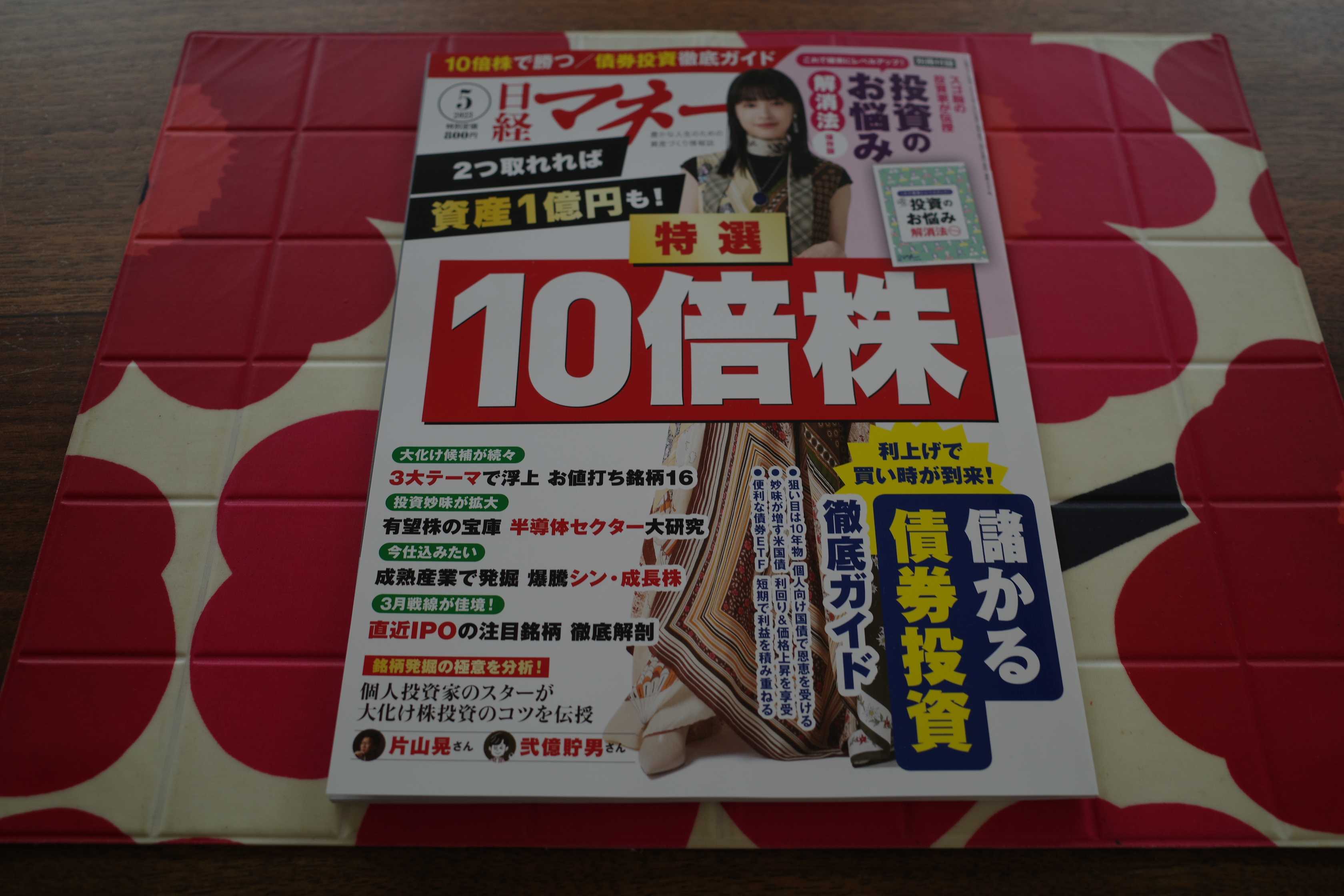

すいません、昨日は「10倍株」特集に興奮してしまい大切な告知の方を忘れてしまっておりました。(滝汗) さてそんな見どころ満載の今月号の日経マネーですが、私の連載「株式投資のレジェンドに学ぶ必勝テク」が佳境の8回目を迎えました。 今回は、「成長株投資の父」として知られ、世界一の投資家ウォーレン・バフェットの「師匠の1人」でもあるフィリップ・フィッシャーの後編です。 後、今月号の付録の「投資のお悩み解消法」にも回答者の1人としてほんのちょっとだけ登場しています。 投資初心者が悩むことって大体パターンがあるのですが、歴戦の手練れの猛者(但し自分は当てはまるかどうかは分かりません)たちがとても真摯に誠実に回答してくれています。正直「投資を始めた20年前にこれを読めていたら投資家人生違っただろうな。」と思うレベルです。(滝汗) 是非、本屋さんでご覧下さい。

Mar 22, 2023

-

何故、世界最弱の日本株市場から「億り人」が続出しているのか?

現在全国の書店で絶賛発売中の、日経マネー2023年5月号。 今月号の特集は、「2つ取れれば資産1億円も! 特選10倍株」でした。読んで頂ければ分かりますが非常に良い内容です。というか、最近の日経マネーの「読者が本当に求めている情報への記事の的確さ」には特筆するべきものがあります。 さて私は20年以上日本株市場オンリーで戦い続けていますが、「日本株は世界最弱だ」、「少子高齢化に改善の見込みは全くなく、お先真っ暗で完全にオワコンだ」と激しくディスられており、最近の若い投資家を見ると米株投資がメインで日本株には一切タッチしないか、持っていてもサテライトでちょっとだけという方が増えています。 一方で、長年共に戦って来た勝手に「戦友」と思っている周りの日本株投資家を見ていると、何故か時の経過と共にその大多数は「億り人」になっています。彼らの中央値は「資産2~5億円」程度であり、寧ろ「億以下」の方が既に少数派と思います。 この「まるで駄目なはずの日本株投資家に何故か億り人が続出している問題」の謎の答えですが、日本市場には時価総額の小さな超小型株が異常に多くてそれらの成長余力が高いので、実は「10倍株」が諸外国よりも出現しやすいという特殊な状況があります。 実際に日経マネー調べでは、「2008年9月に起きたリーマンショック後の最安値を起点に調べると、東証に上場している銘柄の4社に1社が10バガーになった。」とのことです。 株式市場でエッジ(確実な有効性)が統計的に実証されている手法には、バリュー、クオリティ、モメンタム、恐怖、サイズなどがある訳ですが、その中でもサイズ=小型株効果が示してきたパワーには極めて大きなものがあります。 私の20年間以上の市場観察では、このパワフルな「小型株効果」を使って大きな資産を築き上げた日本株投資家がたくさんいます。実際、「資産50億円以上」のS級投資家の中にも、「彼は小型株効果を自分の最大の武器にしてのしあがったな。」と確信している方が複数います。小型株効果は時価総額が小さければ小さいほどその効力を増します。彼らは間違いなく「意図的に」それらの銘柄を狙い撃ちしている、だからこそそんなにも巨大な投資家に成り上がれたのです。 いやあ、朝から大興奮してしまいましたが、今月号の日経マネーにはそんな「10倍株発掘」のヒントが溢れかえっています。非常に良い特集でしたね。

Mar 21, 2023

-

2021~23PF概況198位、信金中央金庫。

いやあ今日はなかなかの下げでしたね。 TOPIXは-1.54%でしたが、TOPIX小型株指数(TOPIX算出対象銘柄の中から時価総額と流動性(売買代金)の高い上位500銘柄(「TOPIX 500」の構成銘柄)を除いた小型株で構成される時価総額加重型の株価指数のこと)はー2.10%と下がり方がきつく、「ポートフォリオがほぼ小型株だらけ」の私はー1.95%と「それはそうだろうな。」という実に納得のいく被弾振りでした。 花粉症の症状も強くて頭がボーっとしてうまく働かないですし、本当に色々キツイです。正直に言ってこんな日は、「しんどいし、意気消沈していてアガって来ないし、もうブログ書きたくないな。」と言う思いはあります。でも人間は「習慣の動物」ですし、毎日このブログを継続することは自分にとって極めて大きな価値があると考えているので、それでシブシブ仕方なく書いています。(滝汗) さてそんなヘロヘロな状態ですが、今日は 2021~23PF概況シリーズ です。 198位 8421 信金中央金庫 (東証優先出資証券、9月優待) ○ PF時価総額198位の中堅銘柄は、信用金庫などからの預金や金融債発行による総資産46兆円を有する信用金庫の中央金融機関である信金中央金庫です。 四季報の普通のページに載っていないマニアックな奴ですね。ここは、 『 「協同組織金融機関の優先出資に関する法律」に基づき、優先出資を発行しています。優先出資は、証券取引法上の有価証券で、協同組織金融機関が自己資本の充実を図るため、会員からの普通出資を補完するものとして、広く一般から出資を募る目的で発行されます。一般の株式とは異なり、議決権はありません。』 ということで、議決権がない分、一般普通出資の配当金が1口3000円なのに対して優先出資の配当金は1口6500円と高くなっています。なんだか 25935 伊藤園優先株 に似ている感じがしますね。 現在の株価は273900円、PBRは1.24(BPS220001円)、自己資本比率2.5%、今期予想PER54.24(今期予想EPS5050円)、配当利回り2.4%(6500円)で、優待は1口で優先出資者限定オリジナルグッズ、3口で3000円相当、10口で6000円相当の全国特産品(グルメギフトカタログ)です。1口優待品を暫定的に1000円で計算すると総合利回りは2.7%(6500+1000=7500円)です。 今日は早速私が前期に戴いた3口優待品の実際を見て行きましょう。 「優先出資者の皆様へ」の文面が、「野●証券の果たし状」にちょっとテイストが似ていますが、そこから毒気を抜いて、更にポップさと愛らしさを200倍にした感じでとても素敵です。♬ 信金中央金庫の優待品は、「全国に広がる信用金庫のネットワークを活用して信用金庫のお取引先が取り扱う魅力ある商品を取り揃えたもの」ということで、まるでカタログギフト界の頂点に位置するような、素晴らしく魅惑的なラインナップとなっています。 今日は私の過去の選択品を1つだけ見ておきましょう。 味噌が内部まで滲みてて、とにかくうまい。 信金中央金庫は大きな値上がりを目指せるような銘柄ではありませんが、優待内容に力がありますし、PF中位でのんびりと保有していくのに格別の不安のあるわけでもありません。これからも現行の優待制度が続く限りは楽しくホールド継続の予定です。 、、、それでは、最後に信金中央金庫の過去の「素敵な果たし状」コレクションをご覧頂きながら今日はお別れです。ワイは花粉を落としに温泉に行ってきます。。。 、、、早くスギ花粉の季節が終わって欲しい。。。

Mar 20, 2023

-

2022~23主力株概況53位、SFOODS。

さて今日は2022~23主力株概況シリーズです。 53位 2292 SFOODS (東P、2・8月優待) ◎~◎◎ PF時価総額53位の上位銘柄は牛肉・内臓肉輸入のパイオニアで、「こてっちゃん」で有名なSFOODSです。前回は2021シーズンに116位で登場しておりました。 さて私は、しばらく前に「 バリューファクター と クオリティファクター の両方を高いレベルで満たした バフェットが買うような長所 を持ち、更に同時に魅力的な優待が付いているところで見逃しているところがどこか無いかな?」という「1粒で3倍美味しい、無理目のわがままボディ」を求めて、ポートフォリオ上位銘柄を隈なく執念深く探索していました。 その中で、「あれ?、そういえばSFOODSは指標的にまずまず安いし、着実に成長し続けているし、DOE2.5%方針で10期連続増配中だし、滅茶苦茶いい銘柄だな。」と再評価して買い増ししたため、久方ぶりにポートフォリオ上位に登場してくることとなったのでした。 現在の株価は2787円、時価総額899億円、PBR0.82、自己資本比率52.1%、今期予想PER8.56、配当利回り2.8%(78円)、総合利回り3.0%(78+6=84円)で、優待は2月株主に500株保有で3000円相当の自社商品、2000株保有で10000円相当の国産牛肉または国産豚肉です。(+2・8月の100株株主に自社グループオリジナル商品カタログ販売ですが、これは優待族的にはほぼ無価値なので0円換算です。) 今日は私が戴いた過去の優待品の実例をいくつか見ておきましょう。 2021年の500株優待品です。 ホワイトロースハムでした。 実際の使用例も2つ見ておきましょう。 SFOODS優待ハムのサラダボール SFOODS優待ハムのガパオライス どれもとても美味しかったです。 続いて、2017年の2000株優待品です。 国産黒毛和牛ロースすきしゃぶ肉でした。 美しいですね。。。 すき焼きだーーーーー。 わー、卵とのコラボが滅茶美味い。! 生卵、3つも行っちゃった。。。 さてSFOODSは食肉の製造・卸売りの本業自体の好調、2206江崎グリコのハム・ソーセージ製造子会社「グリコハム」の買収の効果、更には子会社で私のPF上位銘柄でもある、 7614オーエムツーネットワーク の好調もあり、長年着実な成長力を維持しています。 また前述の通り DOE 2.5%方針で今期で10期連続増配中なのも、「THEクオリティ株」という感じで実に印象が良いですね。♪(上記データはかぶたんプレミアムより引用) またこれは食肉卸大手で私のPF上位の一角である 8043スターゼン のIRの方が言っていた言葉なのですが、「日本人はライフスタイルと食生活の変化で、この10年間で魚介類の消費が減りその代わりに肉を以前よりもたくさん食べるようになった。そのため、少子高齢化による日本経済全体のシュリンクの悪影響を超えて、我々の業界は持続的で力強い成長が続いている。」という側面も間違いなくあると思います。 以上をまとめると、SFOODSは指標的に安いですし、更にその着実な成長性を加味すれば、今の株価位置にはたっぷりの魅力があるものと考えています。バリュー・クオリティ・優待パワーの「3つの濃厚な旨味」を持つ、最上級の銘柄ですね。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 19, 2023

-

2021~23PF概況197位、オーウエル。

さて今日は2021~23PF概況シリーズです。197位 7670 オーウエル (東S、3月優待) △ PF197位は、全国3000社へ塗料や関連機器・サービス提供している商社のオーウエルです。 現在の株価は834円、時価総額88億円、PBR0.47、自己資本比率は40.1%、今期予想PER17.02、配当利回り2.4%(20円)、総合利回り2.8%(20+3=23円)で、優待は300株保有で1000円相当、1000株保有で2000円相当の(1)カレー・炊き込みご飯セットまたは(2)わらび餅・水ようかん・くず餅詰合せまたは(3)カステラ・プリン詰合せです。 私の過去の選択品をいくつか見ておきましょう。 オーウエルは指標的には妥当な所と思いますが、ま、ポートフォリオ中位としては特に問題のない銘柄であると考えています。

Mar 18, 2023

-

5. 数字が好き。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第5弾です。 今日も第6章 バスタブ障害物競走 から。 ウォーレンはどこにいても数のことばかり考えていた。教会にいるときもそうだった。。。讃美歌集に載っている作曲者の生年と没年から寿命を計算して時間をつぶした。信心深い人たちは信仰によってなにか得をするべきだという思いがあった。讃美歌の作曲者は平均よりも寿命が長いはずだと思った。 平均よりも長く生きることは、自分にとって重要な目標のように思えた。しかし、敬虔なら長生きできるとは限らないようだった。神の恵みがことさら感じられないので、信仰に疑いを持ちはじめた。 しかし、バスタブ障害物競走と、讃美歌の作曲者について集めた情報で、ウォーレンは貴重なことを教わった。確率を計算することを学んだのだ。 この章からは、バフェットが幼少の頃から「数字」に取りつかれていて異常に執着していた様子が伺えます。彼に限らず、大投資家にはこの「数字好き」な資質を持つ方が明らかに多いと思います。 結局彼らは投資を「資金量と言う数字を増やすゲーム」と捉えていて、それを純粋に100%心の底から楽しんでいます。「こんなに増えたらもう使いきれない。ダイウィズゼロを目指しているのでもういらない。」等とは決して言いません。(笑)そしてだからこそ大成出来た、という事なのだろうと思いますね。(続く)

Mar 17, 2023

-

2021~23PF概況196位、ニップン。

さて今日は2021~23PF概況シリーズです。 196位 2001 ニップン (東P、3・9月優待) △ PF時価総額196位は、製粉業界最古参で国内2位のニップン(旧 日本製粉)です。 既に製粉事業よりも食品事業の方がメインになってきていますね。 現在の株価は1670円、時価総額1316億円、PBR0.70、自己資本比率は54.6%、今期予想PER15.70、配当利回り2.3%(38円)、総合利回り2.6%(38+6=44円)で、優待は500株保有で3月株主に3000円相当の自社商品詰合せ(パスタ等)です。また2014年9月以降は、500株&1年以上連続保有(株主名簿に連続3回以上記載)で9月株主に1500円相当の自社商品詰合せが追加されています。 製粉銘柄と言うのは魅力的な優待株の宝庫 なのですが、ニップンの優待も「業界最古参」のプライドを賭けた素晴らしい内容です。早速具体的に見て行きましょう。 昨年2022年の3000円相当の3月優待品です。 ちなみに500株&1年以上連続保有が条件の9月株主の1500円相当の優待品は以下の様な感じです。 いくつか過去の優待品の実際の使用例を御覧頂きましょう。 ニップン優待のオイルサーディンのトマトスパゲティ ニップン優待のたらこスパゲティ ニップン優待のお好み焼き ニップン優待のアクアパッツァ ニップンは指標的にはまさに妥当な株価位置ですが、優待内容は上記の通り極めて実用的でかつボリュームも凄くて素晴らしいですし、優待族的にはPF中位銘柄として全く不足の無い実力があるものと考えています。

Mar 16, 2023

-

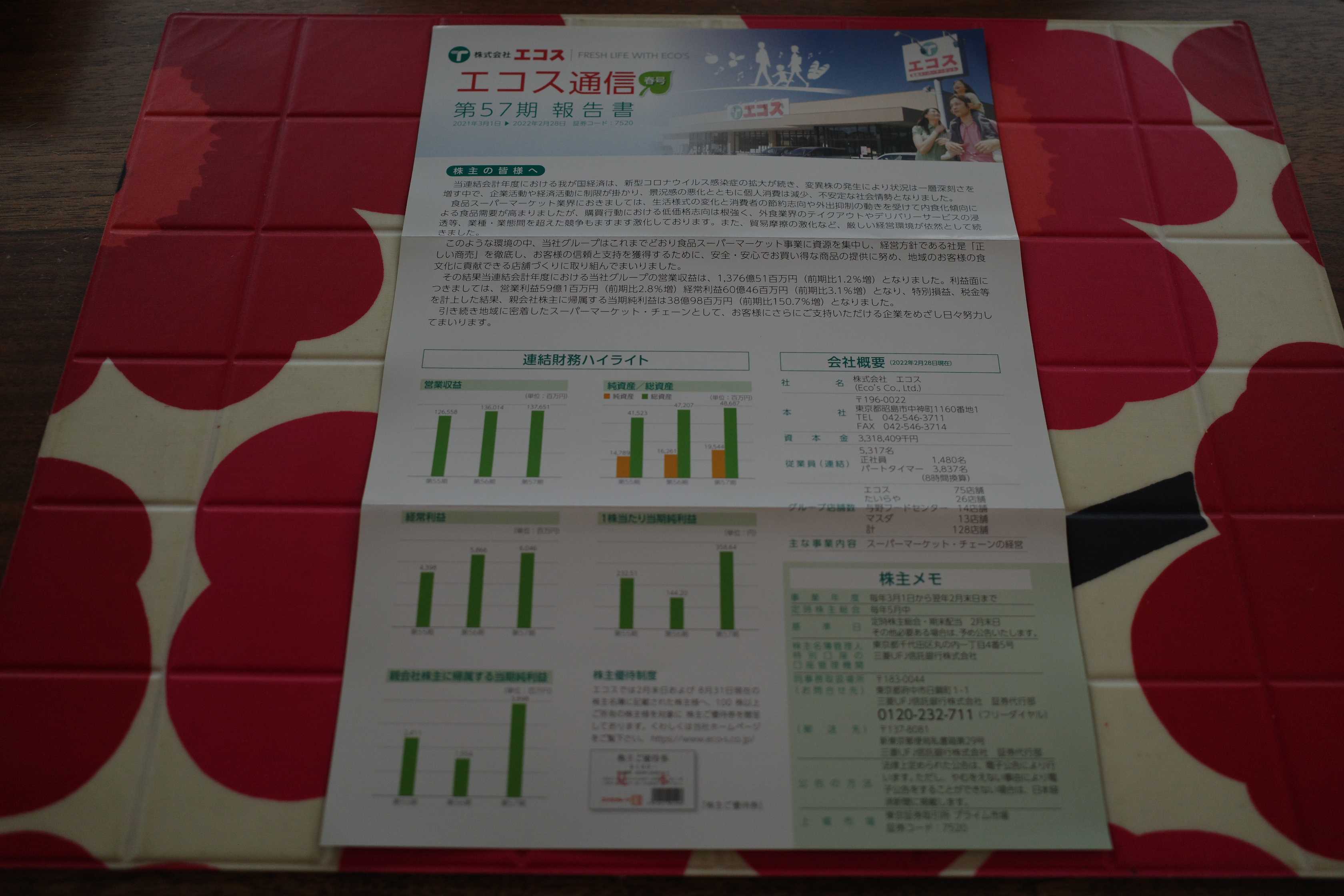

2022~23主力株概況52位、エコス。

さて今日は当ブログ1番人気の 2022~23主力株概況シリーズ です。 52位 7520 エコス (東P、2・8月優待) ◎ PF時価総額52位の上位銘柄は、東京・多摩地区から北関東へ展開する食品スーパーのエコスです。2020シーズン3位、2021シーズン15位とここ数年最上位の一角で戦った銘柄ですが、加速するインフレ下でコスト増によって業績を落としていることからポジションを大きく圧縮し、一旦「保有コスト0」分の恩株のみを残す手堅い形としました。そのため今シーズンはかなり順位を下げようやくここで出てきました。 現在の株価は1827円、時価総額213億円、PBR1.00、自己資本比率は40.4%、今期予想PER6.80、配当利回り2.7%(50円)、総合利回り3.7%(50+17.6=67.6円、優待はお米1キロ440円で換算)で、優待は100株保有で年2回1000円の買物毎に1枚使用できる100円の優待券を30枚、もしくはコシヒカリ2キロなどです。 私がエコスを上位銘柄として戦っている理由は以下の通りです。0. 自分には、「投資を通じて極上のスリルやサスペンスを味わいたい」という潜在的な要求がずっとあったことにこの数年でようやく気付いた。それは過去に 7523アールビバン や 6425ユニバーサルエンターテインメント の様なリスキーで値動きの激しい銘柄を平気でポートフォリオ1位に据えてしまう様な投資行動に端的に現れている。そしてそのせいで、トータルで見ると投資成績を大きく落としていた。 また同時に、過去実際に大きな利益になった銘柄を改めて分析すると、地方スーパー、地方ドラッグストア、小型飲食チェーン、小売店などの、「どこにでもあるありふれた、飽き飽きする程に地味な、でも非常に分析しやすい銘柄」が多いという事が分かった。 つまり、自分には「値動きがマイルドで眠気を催す様な、そして事業内容が平凡で革新性が全くなくて凡庸で、多くの投資家にスルーされている、ここエコスの様な銘柄」こそが向いていると理解したこと。 1. 指標的に割安 である。更にこの数年で「経費削減や管理強化、店舗のスクラップ&ビルドや改装などの地道な努力の積み重ね (IRへの取材より)」によって、以前とは見違えるほどに利益が出る筋肉質の体質に変貌 している。具体的に言うと、2011年以前は1%以下だった営業利益率が、現在は3%超にまで上がっている。 また同時に、積極的かつ巧みなM&Aによる成長力 がある。最近だと2020年7月に 埼玉県に15店舗を展開する食品スーパーの株式会社与野フードセンターを完全子会社化 した。 以上を簡単にまとめると、 指標的に割安でかつ同時にマイルドながら一定の成長力があり、とてもバランスの良い銘柄である ということ。(上記データはかぶたんプレミアムより引用)2. 更に言うと、地方スーパーの多くは人口減少に苦しむ衰退中のエリアにあることが多い。例えば2742ハローズは広島・岡山、7475アルビスは富山・石川・福井、9919関スパは兵庫・大阪、9993ヤマザワは山形。 ところが エコスは東京多摩地区から北関東と言う人口減少の心配のない、日本で最も活気のあるエリアを根城 としている。つまり、 他の地方スーパーに較べて「地盤」が優れていること。 以上、「いぶし銀」で激渋な魅力に溢れたエコスを、引き続きPF上位の一角として、十分に集中しながらホールドして戦っていく所存です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 15, 2023

-

2021~23PF概況195位、北海道コカ・コーラボトリング。

いやあ、今日もなかなかにグッとくる下げでしたね。 そんな中ですが、今日は通常の 2021~23ポートフォリオ概況シリーズ です。 195位 2573 北海道コカ・コーラボトリング (東S、6・12月優待) △ PF時価総額195位の中堅銘柄は、北海道地盤のボトラーの北海道コカ・コーラボトリングです。 現在の株価は4199円、時価総額285億円、PBR0.72、自己資本比率は81.2%で有利子負債は0と財務は鉄壁、今期予想PER113.86、配当利回り1.4%(60円)、総合利回り2.8%(60+56=116円、優待は額面の100%で換算)で、優待は100株保有で年2回、2800円相当の自社商品詰め合わせなどです。 ここの優待は、毎回北海道限定の商品が入っているのが嬉しいですね。 北海道コカは大日本印刷の子会社で、財務は鉄壁かつ低PBRです。これは以前に親の3863日本製紙の株式交換による完全子会社化で上場廃止になった2578四国コカと同じ状況です。 私は、「いずれは北海道コカも完全子会社化で上場廃止になるかもしれないな。でも、好みの低PBR銘柄だし、優待内容もいいし、その日が来るまで応援していこうかな。」と考えながら、のんびりとホールドを続けています。

Mar 14, 2023

-

4. 人生デビュー時点から既に用心深い。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第4弾です。 今日は第6章 バスタブ障害物競走 から。 大暴落から一〇ヶ月後の一九三〇年八月三〇日、ハワードとリーラの第二子、長男のウォーレン・エドワード・バフェットが生まれた。五週間の早産だった。 ウォーレンはそのころから用心深い子供で、歩き出した時も膝を曲げて地面からあまり離れないようにしていた。 バフェットが「生まれてすぐから用心深かった」という話は実に面白いですね。 投資家は「複利のマジックを享受して大きなスノーボール⛄を作り上げる」ためには何よりも致命傷を負わずに長生きしなくてはならない訳なので、これはつまり彼は「生まれながらに投資家に向いていた。」という事なんだろうと思います。(笑)

Mar 13, 2023

-

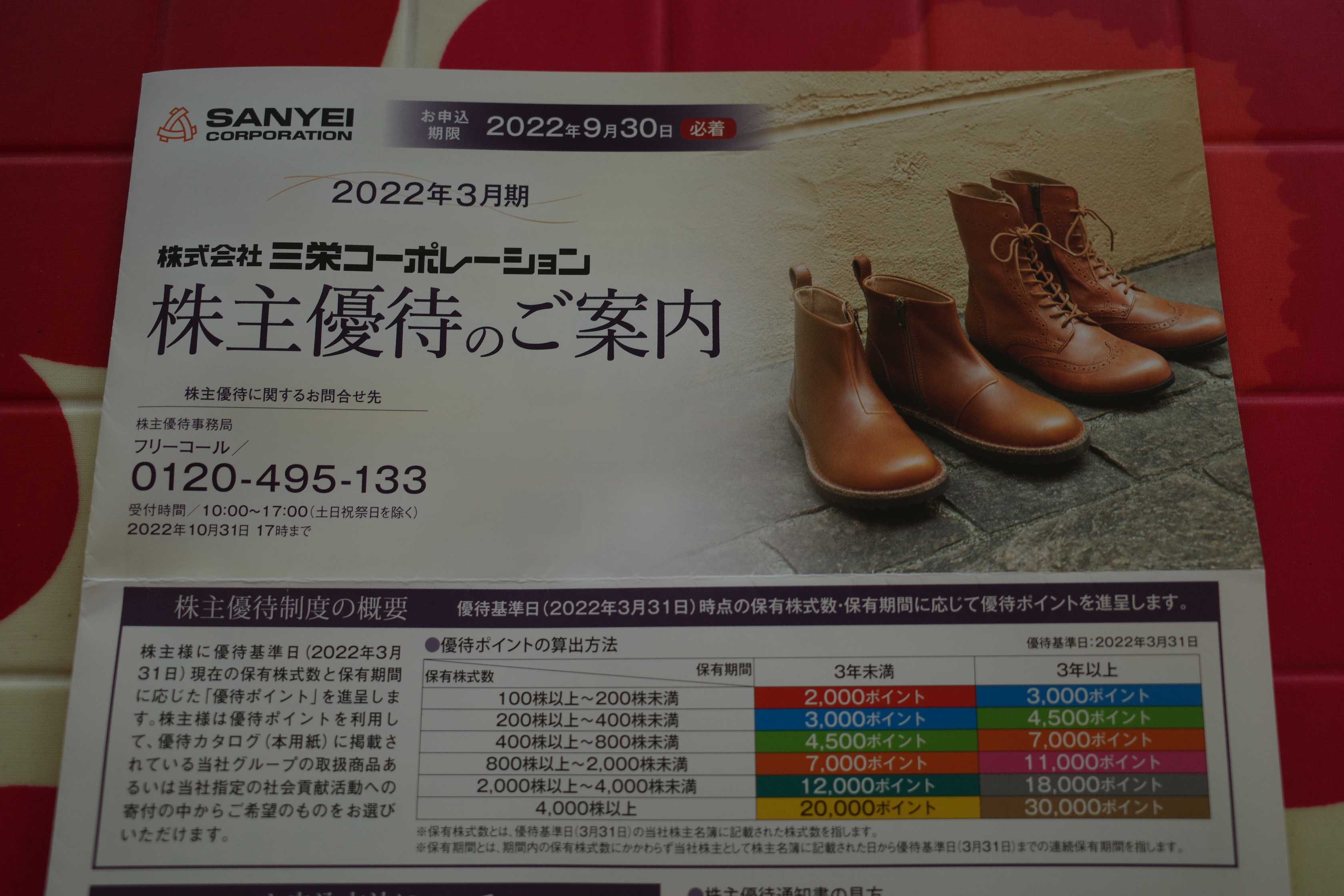

2022~23主力株概況51位、三栄コーポレーション。

さて今日は2022~23主力株概況シリーズです。 51位 8119 三栄コーポレーション (東S、3月優待) ◎ PF時価総額51位の上位銘柄は、生活関連品の専門商社の三栄コーポレーションです。ここは2016シーズン6位、2017シーズン10位、2018シーズン8位と長年主力として戦っていたところなのですが、その後急激に業績が悪化し残念ながら「主力撤退」の状況に追い込まれていました。 ただ「三栄コーポは最悪期を脱しつつあるし、既にほとんどの投資家に完全に愛想を尽かされていてほとんど見ている人がいないのもいいな。」と感じて昨2021シーズンに久々に少し買い増しをして64位で上位に再登場しました。 そして今2022シーズンは「今期も3期連続の赤字だけど、かなり構造改革が進んできているし、光は見えてきてるな。」と考えてもう少し買い乗せしたために更に順位を上げてここで登場してきました。 また別の視点から言うと、今期で3期連続大赤字となる業績ズタボロの今の三栄コーポを買えるのは、我々の様な「奇妙奇天烈な視点を持った優待族」しかいないという面もありました。 他の市場参加者と全く異なる考え方でポートフォリオを組むことは、市場で生き残るためにとても大切なこと ですからね。 現在の株価は1675円、時価総額43億円、PBR0.40、自己資本比率51.1%、今期最終赤字予想、配当利回り1.2%(20円)、総合利回り2.4%(20+20=40円、優待は1P=1円で換算)で、優待は100株で株主優待ポイント2000P、200株で3000P、800株で6000P、2000株で12000P、4000株で20000Pです。3年以上保有の場合はそれぞれ50%のポイントが加算されます。 ちょっとここで優待カタログの内容を見ておきましょう。いずれも三栄コーポレーションが手掛けるブランドの商品になります。 優待品の充実したラインナップに三栄コーポの高い実力が端的に滲み出ています ね。♪ ちなみに私はここを長年持っているので、過去に様々な優待品を選んでいます。少しだけ見ておきましょう。 シャスールのラウンドキャセロール。 このフランス製の超重量級のホーロー鍋を使うと、理由は良く分かりませんが煮込み料理が格段に美味しく仕上がります。実例を見てみましょう。 さて前述の様に三栄コーポレーションは、マイナーながらも実に良いブランドを取り揃えてビジネスを展開しています。 そして、それぞれのブランドの長所を生かして日本市場でメジャーに育て上げる「インキュベーター」としての能力も非凡であり、それが三栄コーポの大きな魅力の1つでもあります。 3期連続大赤字の非常に苦しい業績が続いていますが、自分は「三栄コーポはきっと復活できる。」と考えており、このタイミングで再びポートフォリオ上位に据えて戦うことにしました。今後の業績推移をしっかりと見ながらホールドしていく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 12, 2023

-

2022~23ポートフォリオTOP50銘柄のまとめ。

さて今日は、2022~23主力株概況シリーズで紹介してきたポートフォリオTOP50銘柄をまとめておきます。 1~10位 11~20位 21~30位 31~40位41位 7551 ウェッズ 私にとって心地良い「午後の紅茶」的な銘柄ですね。42位 9384 内外トランスライン 「謎の大株主、ときわそば」が気になって、夜も眠れないですね。43位 7606 ユナイテッドアローズ コロナダメージからの回復が遅れていますが、お店には依然としてアパレル業界トップレベルの力があると思いますね。44位 8282 ケーズホールディングス 優待族的な視点からは、今の株価は安いですね。45位 7963 興研 戦争・自然災害・大きな伝染病等の想定外の出来事が起こった時に、全体株価が暴落しても逆に株価は急騰するという VIX指数(恐怖指数) 的な値動きをする銘柄です。 ナシーム・ニコラス・タレブ の言う、「反脆さ(はんもろさ)」 を持っているのが大きな魅力 ですね。46位 7389 あいちフィナンシャルグループ 激戦が続く愛知県下銀行大バトルの行く末が楽しみですね。47位 3277 サンセイランディック ユニークな業態と、でこぼこはありながらも着実に成長していることの2点に大きな魅力がありますね。48位 8218 コメリ 「農家の皆様の味方」であるコメリは、顧客である全国津々浦々のファーマー達のハートをがっちりと掴んでおり、過去の業績推移が極めて安定していることが大きな魅力ですね。49位 3097 物語コーポレーション 丸源ラーメンの「辛肉そば」が私の大好物ですね。50位 8341 七十七銀行 「東北の雄」ですね。 以上、2022~23ポートフォリオTOP50銘柄のまとめ でした。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 11, 2023

-

2021~23PF概況194位、三十三フィナンシャルグループ。

さて今日は2021~23PF概況シリーズです。194位 7322 三十三フィナンシャルグループ(東P、3月優待) ◎ PF194位は、三重銀行と第三銀行が経営統合して誕生し、三重県2位の三十三フィナンシャルグループです。ちなみに三重県1位は 8368百五銀行 です。 イメージキャラクターが「ポムポムプリン」でした。懐かしい。。。 って言うか、ポムポムさんって未だに現役の方だったんですね。。。 現在の株価は1736円、時価総額454億円、PBR0.23、自己資本比率は4.6%、今期予想PER7.16、配当利回り4.2%(72円)、総合利回り4.5%(72+6=78円、優待は私の独断で3000円相当と判断)で、優待は500株を1年以上保有保有でカタログギフトなどです。 今日は私の過去の選択品を1つだけご覧いただきましょう。 新巻鮭半身姿造りです。 こっちをめっちゃ睨んでる。。。怖いよーーー。 恐ろし過ぎて目を合わすことが出来ず、あんまり身をほじれんかった。。。 さて三十三FGは、十分に低PBRですし、総合利回りもたっぷりと出ていますし、ポートフォリオ中位としては全く問題のない良い銘柄であると考えています。

Mar 10, 2023

-

3. 褒めるときは名指しし、批判するときは分野の不特定多数を批判する。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第3弾です。 今日は第2章 サン・バレー から。 ”褒めるときは名指しし、批判するときは分野の不特定多数を批判する”というのが、バフェットの鉄則だった。そのスピーチは、刺激的なものではあっても、相手を不快にさせるものではなかった。 この「褒めるときは名指しし、批判するときは分野の不特定多数を批判する」というバフェットのやり方は、読んだ瞬間から「これは素晴らしい。自分も今日からそうしよう。」と思って、このブログでも常に気を付けています。 誰かを名指しで批判することは相手を深く傷つけますし、同時にそういうことをする自分自身への自傷行為でもあります。 バフェットの言葉と言うのは、このように「人生全般」にとても役立つんですね。(続く)

Mar 9, 2023

-

2022~23主力株概況50位、七十七銀行。

さて今日は2022~23主力株概況シリーズです。今シーズンもようやくTOP50に辿り着きました。50位 8341 七十七銀行 (東P、3月優待) ◎~◎◎ PF時価総額50位の上位銘柄は、仙台拠点で東北最大の地銀である七十七銀行です。 現在の株価は2390円、時価総額1832億円、PBR0.36、自己資本比率は4.6%、今期予想PER7.86、配当利回り3.4%(80円)、総合利回り3.8%(80+10=90円)で、優待は「1年以上の継続保有を条件として」300株保有で3000円相当、1000株保有で5000円相当、3000株保有で10000円相当の地元特産品またはクオカードです。 七十七銀行は私の「優待地銀株バルクプロジェクト」の中で最上位の一角を占める大切な銘柄です。これからも今後の業績推移をしっかりと見ながらホールドしていく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 8, 2023

-

2021~23PF概況193位、アークランドサービスホールディングス。

さて今日は通常の2021~23PF概況シリーズです。 193位 3085 アークランドサービスホールディングス (東P、6・12月優待) △ PF時価総額193位は、カツ丼『かつや』が主力で空揚げ育成中のアークランドサービスホールディングスです。 現在の株価は2228円、時価総額737億円、PBR2.90、自己資本比率は72.0%、今期予想PER21.50、配当利回り1.4%(30円)、総合利回り2.2%(30+20=50円、優待券はメルカリ平均価格の額面の約90%で換算)で、優待は年に2回100株保有で 食事券(550円)を2枚などです。 かつやのカツ丼は値段を考えたら本当に驚くほどに美味しいと思います。 豚汁がこれまた旨い。具沢山なのもいい。 後、どうでもいい事ですが、テーブルに置いてある大根漬けもかなり美味しいと思います。 私はたまにお家に買って帰ります。 さてアークランドサービスはもうずっと昔からグロース系の個人投資家御用達の銘柄でした。私も「いい銘柄だな。」と何度も何度も思いましたが、専門外の非優待株だったために結局参戦することはありませんでした。 そして優待新設後に「3週遅れで到着した、運賃がインフレして超値上がりしたバス」に、沈んだ心と鉛のように重い足どりを持ってしぶしぶ乗り込んだという状況です。 優待新設前のここのような、「成長著しく、かつ指標的にも十分に買える最高の非優待株」をどのように自分が納得できる形でPFに取り込んでいくのか、それともこれまで通り非優待株には原則として手を出さない方針を貫くのか、これがコテコテの優待族である私にとって、非常に難しくかつ大切な永遠の命題ですね。

Mar 7, 2023

-

2022~23主力株概況49位、物語コーポレーション。

さて今日は当ブログで1番人気を誇る 2022~23主力株概況シリーズ です。 49位 3097 物語コーポレーション (東P、6・12月優待) ◎~◎◎ PF時価総額49位の上位銘柄は、愛知県を地盤に焼肉・ラーメン・お好み焼き・和食店を路面店で展開し「食べ飲み放題が売り」の物語コーポレーションです。 凄くお若い社長さんに交代したんですね。1986年生まれとのことです。お肌が艶々ですね。 現在の株価は2615円、時価総額951億円、PBR3.89、自己資本比率は49.0%、今期予想PER25.00、配当利回り0.9%(23.667円)、総合利回り3.6%(23.667+70=93.667円、優待券のメルカリ平均価格の額面の95%と超高額。そのためここでは額面の100%で換算)で、優待は100株保有で年2回3500円相当の優待食事券です。 物語コーポの稼ぎ頭の焼肉部門は、ほとんどが基幹業態の焼肉きんぐです。そしてこの 「焼肉きんぐ」は類稀かつ圧倒的な店舗戦闘力 を持っています。私も定期的にお店を探検しに行っていますが、いつでも激込みで店内は凄い賑わいですし、トイレも常にまずまず綺麗(ここ、非常に大切。)、良く訓練された店員さんの接客態度も非常に良く、店内の動線は考え抜かれておりメニューの提供も迅速、また脂肪を注入しコテコテに成形している肉が多いとはいえ、価格を考えればトータルでは十分に及第点で美味しいと思います。 私はたくさんの野菜、キムチを常に手元にキープしながら、 極力「緑レベル高く」 ヘルシーに焼肉を楽しむようにしています。 投資家として複利のマジックを享受するためには何よりも心身の健康が大切 ですからね。 尚、 基幹業態の 焼肉きんぐ フラッグシップ業態の 熟成焼肉肉源 共に2017年作成のスペシャルレポートを別にご用意していますので、上記リンクから是非ご覧下さい。 また新たなる成長ドライバーとして期待される しゃぶしゃぶとお寿司の食べ放題の新業態店「ゆず庵」 も順調に拡大しています。 ちなみにここゆず庵に関しては2016年に ゆず庵スペシャルレポート を作成していますので、こちらも是非併せてご覧ください。 更に看板メニューの「肉そば」が安定的な美味しさを誇る、全国の多くの店舗で行列の絶えない 丸源ラーメン に関しても、2017年作成の期間限定メニューの坦々麺を10倍美味しく食べる秘密の方法 と言う、緊急特別レポートをご用意していますので、是非こちらもご覧下さい。 さて私は、 「利益を上げるためには細やかなメニューミックスや見直し等の多くの高度で繊細なノウハウが必要とされる食べ放題業態の先導者である物語コーポは、 未だに強力なライバルが存在しないままに強い勢いを持って成長 している。 現在のところお店を作れば作るだけ儲かるという黄金郷の状態 が続いており、少なくともまだ数年は楽に今の成長力を維持できる。 」 という判断の元に、現在ポートフォリオ上位での戦いを継続しています。 また、 自分が消費者として様々な体験をする中で、「最も感銘を受けるサービス」を提供しているのがここ物語コーポレーション の各店舗であり、それもここを依然としてPF上位に据え置いている大きな理由です。 これからもそんな、「リアルガチで強い銘柄」である物語コーポレーションをポートフォリオ上位の一角として愛でながら、引き続き楽しくホールドして応援していく予定です。。。 最後に私の物語コーポの最愛のメニューを御覧下さい。丸源ラーメンの「辛肉そば」です。これが本当に美味いんだよなあ。。。。 2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 6, 2023

-

ポートフォリオ含み損ランキング 2023年3月編。

さて「当ブログ有数の人気コンテンツ」に成長した ポートフォリオ含み損ランキングシリーズ ですが、今日は半年ぶりくらいになるのかな? 久々にその最新版の発表です。 ちなみにこのシリーズは2020年にレギュラー化されたのですが、どの記事もアクセス数が多く更に時間が経ってもそれがあんまり落ちないという傾向があります。「なんでかなあ。」と考えたのですが、多分、人が損をしている話って、純粋にエンターテインメントとして滅法面白いからではないか?と現時点では思っています。(汗) さて前置きが長くなりました。それでは早速、私の「過ちの一覧表」ともいえる2023年3月5日現在の「ブリザード吹き荒れる寒々しい」最新のポートフォリオ含み損ランキングを見ておきましょう。(上記データはSBI証券より引用) 次にランキング内で目についたところを自分用のメモ書きとして思い付くままにざっくばらんにコメントしていきます。尚、以下の内容はすべて「今後自分がより良い投資家になるための、個人的な反省と内省」のためのものであり、一切誰にも投げていません。 本来であれば人様にはお見せしない、裏の「非公開日記」で書くべき明け透けでフランクな内容 ではあるのですが、このシリーズでは敢えて表ブログで書くこととしています。 その理由は、ブログでガラス張り&衆人環視の下で内省的な反省文を提出することが、自分のポートフォリオをより客観的に見るために、そしてポートフォリオ最上位群を「より精鋭揃いで総合殺傷力の高い布陣」にするために、極めて有意義で効果的であると考えているからです。それでは始めます。(上記データはSBI証券より引用) まず最初に目につくのが、保有全758銘柄中で含み損ランキング1位で、防塵・防毒マスク2大メーカーの一つであり防衛省向けを独占供給する 7963興研 です。 ここは指標的な割安感はイマイチなのですが、戦争・自然災害・大きな伝染病等の想定外の出来事が起こった時に、全体株価が暴落しても逆に株価が急騰するという VIX指数(恐怖指数) 的な値動きをする銘柄であることが大きな長所となります。 例えばですが、万が一北朝鮮からのミサイルが「計算を誤って日本本土に着弾」するような大惨事があれば、興研の株価は間違いなく大暴騰することになると思います。 また、それ以外でも優待で、「実際の緊急事態の時には需要が殺到して手に入れることがまず不可能になる」、プロ用のマスクが貰えるところにも魅力を感じています。要は興研は ナシーム・ニコラス・タレブ の言う「反脆さ」を全身で体現した象徴的な銘柄という事です。 ま、色々と言い訳を述べましたが、要はそれで今のところは含み損が許容出来るレベルであると判断しているということです。(滝汗) 後はそうですね、鶏肉国内大手の 1381アクシーズ も結構な含み損水準になっています。ここはしばらく前に養鶏施設(鹿児島県鹿屋市)で高病原性鳥インフルエンザの陽性が確認されて24000羽が殺処分となるというニュースがありました。 それで今後の更なる業績悪化が懸念されて株価が軟調に推移しているのだと思いますが、個人的にはアクシーズは非常に力があると考えているので、現時点ではホールド継続の予定です。 それ以外だと、「含み損ランキングの常連だった地銀株の数が減ったな。」というのも印象的です。なんと今回は、8361大垣共立、8346東邦銀行、5832ちゅうぎんFG の3つしか入賞していません。 でも例えば下記の 2020年12月の含み損ランキング を見ると、7337ひろぎん、8386百十四、8381山陰合同、7327第四北越、8527愛知、8544京葉、7167めぶきと、てんこ盛りで地銀株がランクインしていたので、隔世の感がありますね。(汗) ま、全体としてみると、現時点では私の「ポートフォリオの含み損=がん細胞数」は問題のない、投資家としての精神的&肉体的健全性を損なわない良好なレベルでコントロール出来ていると考えています。以上、「ポートフォリオ含み損ランキング 2023年3月編」でした。

Mar 5, 2023

-

2021~23PF概況192位、マクニカホールディングス。

さて今日は2021~23ポートフォリオ概況シリーズです。 192位 3132 マクニカホールディングス (東P、3月優待) ○ PF時価総額192位の中堅銘柄は、独立系の半導体商社としては国内トップ級のマクニカホールディングスです。 現在の株価は3775円、時価総額2379億円、PBR1.22、自己資本比率は41.5%、今期予想PER6.35、配当利回り3.4%(130円)、総合利回り3.8%(130+15=145円、利回りが一番高くなる200株保有の場合で換算)で、優待は100株保有で1000円相当のクオカード、200株保有で3000円相当のカタログギフトまたは「クラブオフ」会員サービス、500株保有で3000円相当のカタログギフトおよび「クラブオフ」会員サービスです。 それでは今日はマクニカHDのカタログギフト選択品の実際を1つだけ見ておきましょう。 滅茶苦茶美味しかったです。 マクニカHDは、指標的な割高感もありませんし、優待内容も手厚くて株主思いの良い銘柄です。これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Mar 4, 2023

-

2. 格好悪いほうの話。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第2弾です。 今日は、第1章 格好悪いほうの話 から。 バフェットは人間の本性や記憶のあやふやさについてしばらく話をしたあとで、こういった。「アリス、私の話とだれかの話が食い違っているときには、格好悪いほうの話を使ってくれ」 数ある教訓のなかでも、もっとも優れた教訓は、バフェットを観察するだけで得られる。教訓その一、謙遜は相手の心を捉える。 くぉーーーー、カッコいい。! バフェットは「資金量が世界一」なだけではなく同時に「世界一尊敬されている」投資家でもあるわけですが、その理由がここに端的に現れています。どこまでも率直で正直。凄い人だなと思います。 ちなみに本書中では彼の「格好悪いほうの話」と言う言葉通りに、「秘密の女性関係」も驚くくらいにあけすけに明らかにされています。ここはあくまでも「投資ブログ」なので詳しくは述べませんが、そういう話に興味のある方は是非本書を御覧下さい。(続く)

Mar 3, 2023

-

2022~23主力株概況48位、コメリ。

さて今日は2022~23主力株概況シリーズです。48位 8218 コメリ(東P、3月優待) ◎ PF時価総額48位の上位銘柄は、新潟県発祥の大手ホームセンターで「農家の皆様の味方」として知られているコメリです。 現在の株価は2651円、時価総額1442億円、PBR0.57、自己資本比率は63.4%と良好、今期予想PER8.00、配当利回り1.9%(50円)、総合利回り2.3%(50+10=60円、優待券のヤフオク平均落札価格は額面の95%と超高額。なのでここでは100%で換算。)で、優待は100株保有で1000円相当、300株保有で3000円相当、500株保有で4000円相当、1000株保有で8000円相当、3000株保有で15000円相当の自社ギフトカードです。 次に優待券を使っての実際の買い物例をご覧頂きましょう。 さて「農家の皆様の味方」であるコメリは、顧客である全国津々浦々のファーマー達のハートをがっちりと掴んでおり、過去の業績推移が極めて安定していることが大きな魅力です。具体的に見るとこの25年間で一度も赤字がありませんし、財務状態も非常に安定しています。(上記データはかぶたんプレミアムより引用) そのため、現時点では今後も一定の株数を保有継続していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 2, 2023

-

2023年3月の抱負。

いやあ、何だかあっという間に2023年も3月に突入しましたね。 さてマーケットでは昔から 嵐の3月相場に入ると、株価は月初めに押し上げられて、月末に打ちのめされる傾向がある。ローマ神話の軍神マルスにちなんで名づけられた3月は、しばしば強気と弱気が闘う場となる。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P176) とされています。「油断大敵の一か月」ということですね。 ま、いずれにせよ、引き続き集中して毎日戦って行きます。それでは皆様、今月もよろしくお願い致します。

Mar 1, 2023

-

2023年2月のまとめ。

いやあ今年2023年ですが、早くも2か月が経過しました。という事は既に1年の6分の1が終わってしまいました。人生は本当にあまりにも短いですね。 さて今月は「低PBR祭り」があり、万年不人気だった休火山系超低PBR銘柄の中に火を噴くところが目立ちました。私も 9401TBSHD、9404日テレHD、8281ゼビオHD、2790ナフコ、9324安田倉庫 あたりのポートフォリオ上位銘柄で恩恵を受けたのですが、それでもトータルで見ると大したことはありませんでした。 その理由なのですが、自分はもうだいぶ前から バリューファクター よりも クオリティファクター を重視した銘柄選びをしており、PBRで言うと0.7~1.2くらいのところが最上位陣に多くて、それらが「人気の蚊帳の外」で株価がほとんど上がらなかったので、それが強く影響したと思います。「自分はコテコテのバリュー投資家のつもりだったけど、実はもうそうでもなかったのかな。」とかなり意外に感じました。(汗) 次に今月の成績ですが、対2022年末比で+2.1%となりました。相変わらず対TOPIX(+5.4%)で大きく劣後しています。非常に苦しい状況です。ただ、トータルで考えると現時点ではポートフォリオに大きな変更を加える必要はないと感じており、上位銘柄を多角度から見ながらマーケットをじーっと観察しています。。 それでは皆様、来月もよろしくお願い申し上げます。

Feb 28, 2023

-

2021~23PF概況191位、バイタルケーエスケー・ホールディングス。

さて今日は2021~23PF概況シリーズです。191位 3151 バイタルケーエスケー・ホールディングス (東P、3月優待) ◎ PF191位は、東北地盤のバイタルネットと関西地盤のケーエスケーが09年に統合して誕生し、医療用医薬品卸5位のバイタルケーエスケー・ホールディングスです。 現在の株価は905円、時価総額554億円、PBR0.46、自己資本比率は30.1%、今期予想PER9.57、配当利回り4.3%(39円)、総合利回り4.6%(39+3=42円)で、優待は1000株保有で3000円相当の自社または自社関連商品です。 私はしばらく前にここに参戦しました。指標的に割安ですし、配当利回り・総合利回り共に十分に出ていますし、とても良い銘柄と思っています。

Feb 27, 2023

-

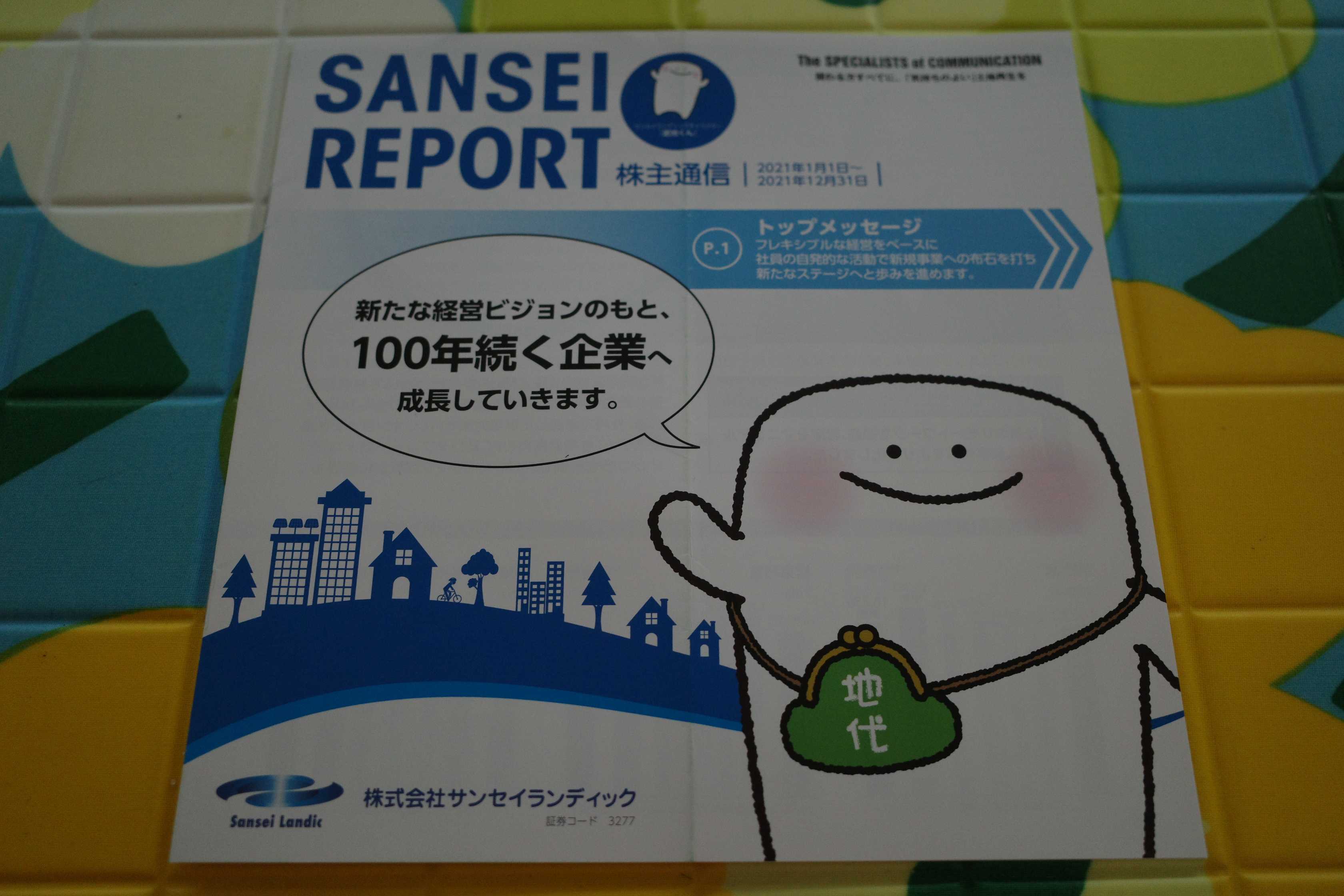

2022~23主力株概況47位、サンセイランディック。

さて今日は当ブログ1番人気の 2022~23主力株概況シリーズ です。 47位 3277 サンセイランディック (東S、6月優待) ◎~◎◎ ポートフォリオ時価総額47位の上位銘柄は、権利関係が複雑な不動産(底地)を買い取り、関係調整したうえで再販しているスペシャリスト集団のサンセイランディックです。 現在の株価は812円、時価総額69億円、PBR0.60、自己資本比率は38.1%、今期予想PER7.88、配当利回り3.6%(29円)、総合利回り3.9%(29+2.5=31.5円)で、優待は200株保有で500円相当のクオカードなどです。 私は2年連続で、サンセイランディックのマスコットキャラクターである「底地くん」のぬいぐるみを選択しました。 リュックの中にはパンの缶詰入り。 これが驚くほど可愛いんですよ。去年の子と合わせてちょっと見てください。 あまりにもキュートなので、お家の色々なところに飾ってみました。 特に、お尻が最高。サンセイランディックの「いろいろな意味でのビジネスの厳しさ」を端的に示していて、実に味わい深いですね。 底地くんは旅をした後、最終的には「本棚の守護神」となり、今では毎日私の戦いを「箱根駅伝の出場選手を後ろの車から励ます監督」みたいに、じっと後ろから見つめてくれています。いやあ、それにしていても底地くんは「全体的な輪郭が社長さんにクリソツ」ですね。。。 さてサンセイランディックはユニークな業態と、でこぼこはありながらも着実に成長していることの2点に大きな魅力があります。(上記データはかぶたんプレミアムより引用) 更に今期は下記の通り仕入高が206億円と激増しており、棚卸高は過去最高となっていることも非常にポジティブです。何故ならサンセイランディックはこの特殊な業界のスペシャリストであり「利益になる水準でしか仕入れない」からです。 そしてこれはつまり「様々な権利関係を調整して実際の販売にいたるまでの期間である今後の2年間くらい」は業績の「力強い高原」が続くということを示唆しているからです。(上記データは2022年12月期決算短信補足資料より引用) 個人的には、「2018年の相続税の基礎控除額の大幅引き下げ=大増税」が大きく効き始めてきていて、相続で土地を手放す方が増えているのかな?と推察しています。 そのため自分としてはここは依然としてポートフォリオ上位で戦うに十二分に足る、エクセレントな銘柄であると考えています。 2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 26, 2023

-

株式投資本オールタイムベスト136位、スノーボール。

さて今日は株式投資本オールタイムベストシリーズです。 第136位は、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) です。 この本は、「世界一の投資家」として知られるウォーレン・バフェットの「本人公認」の自伝です。バフェット本人が筆者を決定し、300時間以上ものインタビューに応じてすべてを語り、また家族・友人など250人以上の関係者への取材を認め、5年の月日をかけて書き上げられた大作です。 上下巻で合わせて1400ページもある超大ボリュームで、正直に言って自分は読み切るのがかなり大変でした。その理由は、投資家としての観点から見た場合に「枝葉で興味がない」部分が多く、また微妙に著者であるアリス・シュローダーの思想や感情が文章に入り込んでいて、それが非常に読みにくかったからです。ただ、「バフェットの伝記」という視点からすれば王道で普遍的な内容とは思います。 この本は何しろとんでもない分厚さなので、とても数回の書評で語り尽くすことは出来ません。なので次回からは凄く印象に残った所だけをピックアップして紹介していく予定ですが、今日はこの本の最高に良い所を1点だけ。 それはバフェット本人や師匠のベンジャミン・グレアムなど、「歴史に残るスーパーバリュー投資家たち」の写真がふんだんに乗っているところです。自分にとっての憧れ&尊敬の対象であるレジェンドたちの実際の姿をたっぷり見ることが出来たのはドーパミンがドパドパに放出される最高の体験でした。 今日はその中でも一番印象に残った写真を1枚だけ。 踊るウォルター・シュロスです。 シュロスは、ベンジャミン・グレアム の下で共に働いていた「バフェットの兄弟子」です。バフェットがバリュー投資からクオリティ投資に軸足を移していく中で、生涯グレアム直伝の 「ネット・ネット株」 を追い求めたコテコテのディープバリュー投資家でした。そしてその 生涯成績 も素晴らしいものでした。 また健康で長生きしたことでも知られており、90歳近くまでテニスを楽しみ、上の写真の90歳の誕生日にも実際に踊りまくっています。私の憧れの存在ですね。 ちなみにシュロスについては、以前にインタビュー記事の書評もアップしていますので、未読の方はぜひこの機会にご覧下さい。↓ ウォルター・シュロス さてそれでは次回からはいよいよ本文に分け入って参りましょう。(続く)

Feb 25, 2023

-

2022~23主力株概況46位、あいちフィナンシャルグループ。

さて今日は2022~23主力株概況シリーズです。46位 7389 あいちフィナンシャルグループ(東P、3月優待) ◎~◎◎ PF46位は、愛知県内で貸出残高2位の愛知銀行と3位の中京銀行が2022年10月に経営統合して誕生したあいちフィナンシャルグループです。 現在の株価は2440円、時価総額1198億円、PBR0.38、自己資本比率は4.7%、今期予想PER1.40、配当利回り2.1%(50円)、総合利回り2.5%(50+10=60円)で、優待は300株保有で3000円相当、1000株保有で5000円相当のカタログギフトなど(※24年以降は300株以上を1年以上継続保有した株主のみに贈呈に変更)です。 私は元々8527愛知銀行も、 8530中京銀行も、 両方ともに保有していたので、そのままスライドしてあいちフィナンシャルグループのホルダーとなりました。力強くてかつ理に適った経営統合と思いますし、今後の更なる成長と共に激戦が続く愛知県下銀行大バトルの制覇を期待しています。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 24, 2023

-

2021~23PF概況190位、日神グループホールディングス。

さて今日も2021~23PF概況シリーズをアップしておきます。190位 8881 日神グループホールディングス (東P、3月優待) ◎~◎◎ PF190位は、東京、神奈川、埼玉中心にマンション展開し、管理、建設等の関連事業を強化している日神不動産です。 不動産事業、建設事業、不動産管理事業の3つからバランスよく利益を上げているのがいいですね。 現在の株価は458円、時価総額215億円、PBR0.34、自己資本比率は53.9%、今期予想PER8.20、配当利回り4.8%(22円)、総合利回り5.5%(22+3=25円、100株優待のメルカリ平均価格は全部で300円)で、優待は100株保有で新築マンション分譲価格1%割引優待券1枚+「平川カントリークラブ」平日プレー代割引券(2000円割引)2枚、500株保有でプレミアム優待クラブポイント3000Pなどです。 日神GHDは指標的な割安感が濃厚で実に良いと思います。このセクターには本当に良い銘柄が多いですね。

Feb 23, 2023

-

2021~23PF概況189位、芙蓉総合リース。

さて今日は 2021~23ポートフォリオ概況シリーズ です。 189位 8424 芙蓉総合リース (東P、3月優待) ◎~◎◎ PF時価総額189位は、みずほ(旧富士銀)系リース会社の芙蓉総合リースです。 現在の株価は9080円、時価総額2750億円、PBR0.75、自己資本比率12.1%、今期予想PER7.60、配当利回り3.5%(316円)、総合利回り3.8%(316+30=346円)で、優待は100株保有で3000円相当のカタログギフトもしくは図書カードなどです。 芙蓉総合リースは指標的にも割安でかつ業績も好調ですし、更に過去18期連続で増配中でもあります。 (上記データはかぶたんプレミアムより引用) 私はこれからも優待を楽しみにのんびりとホールドして応援していく予定ですが、それにしてもリース会社には8425みずほリース、8439東京センチュリー、8566リコーリース、8591オリックス、8596九州リースサービス、8793NECキャピタルソリューションなど魅力的な優待バリュー株が本当に多いと思いますね。

Feb 22, 2023

-

13. 「正しさ」に拘るのは危険なこと。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の最終回第13弾です。 ここでようやく下巻に入ります。。。 今日は、第17章 デブのトニー、ソクラテスと相対す から。 カモとそうでないヤツの違い トニーにとって、世の中を分けるのは「正しい」か「正しくない」かではない。「カモ」か「カモじゃない」かだ。 教科書の”知識”にはある次元が抜けている。。。自分の行動のペイオフ(対価)に着目するという発想が、文化史の中からすっぽりと抜け落ちてしまっている。恐ろしいくらいに。いちばん大事なのは、ペイオフ(事象によって生じる利得や損失)であって、事象そのものではない。 私が言いたいのは、正しいか正しくないか(一言でいえば「信念」)は、人間の意思決定においては小さな二次的役割しか果たさないということだ。大事なのは、正しいか正しくないかよりも、そのペイオフなのだ。そして、大抵は非対称性が存在する。一方の影響のほうがもう一方の影響よりもずっと巨大だ。つまり、正の非対称性(反脆さ)と負の非対称性(脆さ)が存在する。 このタレブの話を読んでいて思ったのですが、退場に追い込まれる投資家には、この「自らの正しさ」に拘る方が非常に多い印象があります。自説の正しさを証明するために、負けの込んだポジションに入れ込み、ナンピンを繰り返し、最後に金銭的・精神的限界が来てバンザイしてしまうというパターンです。 もちろん結果として彼が本当に正しかったという事も多くあるでしょう。でも市場と言うのは時として「驚くほどに長期間」愚かであり続けることもあるので、自らの正しさを証明する前に命が尽きてしまうこともあり得るわけです。 その意味で、タレブの言うとおり投資家にとって「正しさ」というのはあくまでも補助的な判断材料として使わなくてはならないな、と改めて再認識しました。 さてこれでこの本の紹介は終わりです。「反脆さ」という概念の発明を筆頭に、我々投資家にとって異次元に役立つ考え方・発想に溢れた傑作であり、正に「必読本」と言ってよいと思います。未読の方は是非。(終わり)

Feb 21, 2023

-

2021~23PF概況188位、買取王国。

さて今日は2021~23PF概況シリーズです。188位 買取王国 (東S、2月優待) ◎◎~◎◎◎ PF188位は、ホビー主体の路面店『買取王国』を東海地盤に展開しているリユース店の買取王国です。 どうです。この外観の「迷いのないボロさ」。「日本国民総貧困化」の時代にぴったりと合っていて、清々しくて実にいいですね。(笑) 現在の株価は1885円、時価総額34億円、PBR1.48、自己資本比率は59.7%、今期予想PER12.90、配当利回り0.9%(16円)、総合利回り1.4%(16+10=26円)で、優待は100株保有で1000P及び自社買取30%アップ券などです。 買取王国は成長力がありますし、店内にも手作り感が溢れていて素敵ですし、 とても良い銘柄と思います。いつの日か、主力の一角で勝負する日が来るかもしれないですね。

Feb 20, 2023

-

結局選んだのは、、、(サリーちゃんのポートフォリオ6)。

☆この記事はシリーズ連載 「サリーちゃんのポートフォリオ」 の最終回第6弾です。未読の方は、第1弾 第2弾 第3弾 第4弾 第5弾 と順番にご覧下さい。☆サ 「えー、どうしよう。もしかして安心・安全コースとデンジャラスコースを混ぜても大丈夫な感じですか?」み 「ポートフォリオのリスクを限定し、同時にリターンも追求するという観点から、それはとても良いアイデアと思います。投資の世界では私たちはどれだけ貪欲になってもいいんですよ。背伸びをするから背が伸びる世界なのです。」み「 Greed is good(強欲は良いことだ) 」という格言もあるくらいですからね。」サ 「じゃあまず1つ目は安心コースの、9401TBS を買います。」サ 「2つ目はちょっと怖いけどデンジャラスコースの 8119三栄コーポレーション を買おうと思います。」 サ 「余ったお金は今回は取って置いて、次に追加入金したときに一緒に使います。」み 「これで合計8銘柄になりましたね。魅力的なポートフォリオに育ってきていると思いますし、ぜひこれからも株式投資の世界を長く楽しんで欲しいと思います。」、、、という事で、サリーちゃんのポートフォリオは80万円クラスにまで成長したのでした。(上記データはSBI証券より引用) 果たして彼女は今後どのような投資家人生を歩まれるのでしょうか? みきまるの優待バリュー株日誌特別編 サリーちゃんのポートフォリオ 終わり

Feb 19, 2023

-

2022~23主力株概況45位、興研。

さて今日はPF上位銘柄を紹介する2022~23主力株概況シリーズです。 45位 7963 興研 (東S、6月優待) ◎ PF時価総額45位の上位銘柄は、防塵・防毒マスク2大メーカーの一つで防衛省向けを独占供給する興研です。 現在の株価は1658円、時価総額85億円、PBR0.69、自己資本比率57.5%、今期予想PER15.80、配当利回り1.5%(25円)、総合利回り2.0%(25+8=33円)で、優待は 1000株保有で自社製品(マスク)優先購入割引券(30%・100%割引、ただし1年以上継続して保有した株主のみ) などです。 さて興研は、戦争・自然災害・大きな伝染病等の想定外の出来事が起こった時に、全体株価が暴落しても逆に興研の株価は急騰するという VIX指数(恐怖指数) 的な値動きをする銘柄です。 ナシーム・ニコラス・タレブ の言う、「反脆さ(はんもろさ)」 を持っているのが大きな魅力 です。 実際過去の値動きを見ても、新型コロナウイルスの世界的な流行が初めて確認された2020年1月に株価が大暴騰したのは記憶に新しいですし、それ以外でも東日本大震災後や北朝鮮情勢がきな臭くなった時などにも大きく上昇しています。そのため、 ポートフォリオの一部に「興研的な銘柄」が入っていることはリスク管理上極めて重要 なことであると考えています。(上記データはSBI証券より引用) また現在の日本では「防衛力の大強化」が主要な国策となっており、防塵・防毒マスク2大メーカーの一つで防衛省向けを独占供給している興研には、「国防関連銘柄」としての側面があることも魅力の1つです。 更に興研は業績予想数字が常に控えめな所もまた「反脆くて」良いと個人的には感じています。下記の通り業績数字は例年じわじわと上方修正されていくことが多いです。(上記データはかぶたんプレミアムより引用) このように多彩な「反脆さ」を持つ興研を、これからもポートフォリオ上位の一角として楽しくホールドしながら応援していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、既に知らずして死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にねちこくしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 18, 2023

-

12.凸ないじくり回し(ティンカリング)。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) のクライマックス第12弾です。 今日は、第15章 敗者が綴る歴史 から。 逆七面鳥問題 未知のもの、目に見えないものには、よいニュースが潜んでいる場合もあれば、悪いニュースが潜んでいる場合もある。 繰り返しになるが、「ないことの証拠」と「証拠がないこと」は違う。当たり前の事だが、次のような意味合いを持つ。反脆い状況では、よいニュースが過去のデータにあまり存在しない。一方、脆い状況では、悪いニュースが過去のデータにあまり存在しない。 ノートを持ってメキシコを訪れ、手当たり次第に人々に話を聞き、全人口の平均的な資産を調べるとしよう。標本の中にカルロス・スリム(2010~2012年まで3年連続で世界長者番付の1位を獲得したメキシコの富豪)が含まれていなければ、情報はないに等しい。 私の推定では、1億人近いメキシコ人の下位7000万~9000万人の資産をすべて合計しても、スリムには敵わないはずだ。そのため、5000万人を標本にしても、その中に”希少な事象”が含まれていなければ、その標本には何の意味もなく、合計資産を過小評価してしまうかもしれない。 試行錯誤の効果を示した図6と図7のグラフを思い出してほしい。いじくり回し(ティンカリング)を行っている間は、小さな損失をたくさんこうむるが、たまにビッグな当たりに出会う。このような方法論は、外側から見ると質の悪い性質がある。短所ではなく長所が見えないということだ。 試行錯誤のような反脆いシステム(正の非対称性、正のブラック・スワンが潜んでいるシステム)では、実績の標本を取ると、長期的な平均が過小評価される傾向がある。短所ではなく長所が隠れてしまうのだ。 図6 オプション風の試行錯誤の仕組み(「早めに失敗する」モデル)。「凸ないじくり回し」ともいう。失敗の代償は低く、損失には最大値があるが、潜在的なペイオフは巨大(無限)。正のブラック・スワンの重要な性質とは、宝くじとは違って、利益に上限はないが(または上限が未知だが)、失敗による損失には上限があり、既知であるということだ。 このタレブの「凸ないじくり回し(ティンカリング)」と言う表現は非常にいいな、と思いました。そして同時に、自分が投資家として日々行っている作業も正にこれだなと感じました。 具体的に言うと、私は毎日約750銘柄からなる「優待株いけす」をしっかりと見張り、光り輝く魚がいないか血眼で探しています。高いポテンシャルがあると思えば、実力に応じてポートフォリオ上位に引き上げます。ただその魚が本当に出世魚だったという事は実際には少なく、大多数は小さな損失を出して失意のままに元々住んでいたいけすに戻ります。 しかしながら、たまに大ヒットが出て、そういう子が他の銘柄の損失を埋めてくれます。昨年2022年でいうと 1605INPEX や 2726パルグループHD が正にそうでした。だからこそ私は地獄の日本市場で21年間も生き抜くことが出来たのです。 この本を読んで、「よし、これからはもっと意識的にタレブの言う凸なティンカリングを繰り返していこう。」と思いを新たにしました。(続く)

Feb 17, 2023

-

2022~23主力株概況44位、ケーズホールディングス。

さて今日は2022~23主力株概況シリーズです。44位 8282 ケーズホールディングス (東P、3・9月優待) ◎~◎◎ PF44位の上位銘柄は、北関東地盤の家電量販店のケーズホールディングスです。 現在の株価は1174円、時価総額2642億円、PBR0.78、自己資本比率は60.8%と良好、今期予想PER8.80、配当利回り3.8%(44円)、総合利回り5.5%(44+20=64円、優待券のメルカリ平均価格は額面の95~100%、なのでここでは100%で換算。)で、優待は100株保有で年2回1000円相当の優待券などです。 さてケーズHDはしばらく前に2021~22PF概況の144位で登場したばかりだったのですが、その後も株価の下落が続きました。私は「家電量販店業界は慢性的に競争が激しくて消耗戦が続いているせいでどこも株価的な評価が低いけど、今のケーズはそれにしてもちょっと安いな。」と感じて少し買い増ししました。 そして今回、ポートフォリオ上位に初めて登場してくることとなりました。今後の業績推移をしっかりと見ながらホールドしていく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 16, 2023

-

11. 反脆さを実現する、バーベル戦略。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第11弾です。 今日も、第11章 ロックスターと10パーセント浮気するーバーバル戦略 から。 セネカの「バーベル」 そこで登場するのが、バーベル型の解決策だ。不確実性に対する解決策は、たいていバーベルの形をしている。 バーベルとはどういう意味か? バーベルは、ウェイト・リフターが使う両脇に重りのついた棒だ。極端なものが両端にあり、中央にはなにもないという組み合わせを表している。本書でいうバーベルは、必ずしも対称ではない。 バーベル戦略は、その構造のおかげで、ダウンサイド・リスクを抑えるのにも役立つ。つまり、破滅のリスクをゼロにできるのだ。 低俗な金融の例で考えてみよう。金融の分野は、説明するのがいちばん簡単だが、一番誤解されてもいるからだ。たとえば、資産の90パーセントを平凡な現金や価値尺度財と呼ばれるもので持ち(インフレの影響はないものとする)、残りの10パーセントをこれ以上ないくらいハイ・リスクな証券で持っているとしよう。すると、資産の10パーセント以上を失うことはないが、膨大なプラスの可能性を秘めている。 この「バーベル戦略」こそが、本書でタレブが提唱する「不確実な世界を生き延びる唯一の考え方」そのものとなります。タレブの天才性が如実に表れた革新的なアイデアですね。続きを見ていきましょう。 反脆さとは、冒険心とノイローゼを組み合わせたものだ。ダウンサイドを切り捨て、極端な損害から身を守ると同時に、アップサイド(正のブラック・スワン)が自然とやって来るのを待つ。 閑職に就きながら執筆するというのは、とても安心なモデルだ。経済的な自立の次に、いやそれ以上に望ましい状態だ。たとえば、フランスの偉大な詩人、ポール・クローデルとサン=ジョン・ペルスや、小説家のスタンダールは、外交官だった。イギリスの作家の多くは公務員だった。カフカは保険会社に勤めていた。とりわけ、スピノザはレンズ磨きで生計を立てていたので、彼の哲学は学会の腐敗に影響されることがなかった。 そういえば、ツイッターランドでも会社で窓際族(?)をしながら、一日中ツイートしまくっている株クラの方が良くいます。彼らは正にタレブの言うバーベル戦略を地で行っているんだな、とふと思いました。ある意味では、時代の最先端を走っているという事ですね。(笑)

Feb 15, 2023

-

2021~23PF概況187位、ゲームカード・ジョイコホールディングス。

さて今日は通常の2021~23PF概況シリーズです。 187位 6249 ゲームカード・ジョイコホールディングス (東S、3月優待) ○ PF時価総額187位は遊戯用プリペイドカードシステム大手のゲームカード・ジョイコHDです。ここはいつの間にか株価が急騰していて本当は最新の順位だともっと上なのですが、ずいぶん前に下書きをしたままアップするのを忘れていたのに今気づいたので、今日ここで出しておきます。(汗) ここはかつて大昔には準主力の一角で戦ったこともあるのですが、その後利益水準が下がってきたので、今は母なる「優待株いけす」に戻りました。 現在の株価は3190円、時価総額455億円、PBR1.03、自己資本比率は86.0%と鉄壁、今期予想PER12.60、配当利回り1.1%(35円)、総合利回り1.7%(35+20=55円)で、優待は100株で2000円相当、500株保有で3000円相当のオリジナルカタログギフトなどです。(長期株主への優遇制度もあり) それでは私の過去の選択品を1つだけ御覧頂きましょう。 ゲームカード・ジョイコHDは、2022年11月から導入されたスマート遊技機(スマパチ・スマスロ)に対応したスマートユニットへの引き合いが順調に増加し、一気に業績が好転しています。ま、私としては、現行の優待制度が続く限りは引き続きホールド継続の予定です。

Feb 14, 2023

-

2021~23PF概況186位、ホクリヨウ。

さて今日は通常の2021~23PF概況シリーズです。186位 1384 ホクリヨウ (東S、3月優待) 〇 PF186位は、採卵養鶏場大手で北海道でシェア5割のホクリヨウです。 現在の株価は928円、時価総額79億円、PBR0.72、自己資本比率は64.3%、今期予想PER7.60、配当利回り2.2%(20円)、総合利回り2.7%(20+5=25円)で、優待は100株保有で100円分の卵ギフト券5枚、1000株保有で同20枚です。 いやあ凄いボリュームです。大富豪になった気分ですね。♬ ホクリョウは鶏卵市況の高騰によって業績を一気に改善してきています。これからも現行の優待制度が続く限りはホールド継続の予定です。

Feb 13, 2023

-

デンジャラスコース(サリーちゃんのポートフォリオ5)。

☆この記事はシリーズ連載 「サリーちゃんのポートフォリオ」 の第5弾です。未読の方は、第1弾 第2弾 第3弾 第4弾 と順番にご覧下さい。☆ み 「それではデンジャラスコースの説明に移りましょう。まず1番目が、家具、調理用品、小型家電等の専門商社で、ブランド品の小売りも手掛けている 8119三栄コーポレーション です。」み 「三栄コーポは業績不振に苦しんでおり、今期で3期連続の大赤字で株価もこの5年で3分の1くらいまで転げ落ちています。ただ構造改革を必死に進めており、私の見立てでは来期には黒字転換が期待できると思います。」み 「株式投資の世界では「変化」が一番の儲けの種であり、赤字から黒字へのダイナミックな業績改善は高く評価されることがあります。また三栄コーポレーションは既にPBRが0.3倍台前半まで売り込まれており、仮に来期以降も赤字が続くとしても下がってもせいぜいここからは20~30%くらいと思います。」み 「その一方で業績が回復すれば、株価2倍くらいは十分に期待できると思います。当然高いリスクのある銘柄ですが、それを上回るリターンが狙えるのではないか?と個人的には考えています。」み 「また別の視点で言うと、3期連続大赤字で業績ズタボロの今の三栄コーポを買えるのは、我々の様な奇妙奇天烈な視点を持った優待族しかいないという面もあります。他の市場参加者と全く異なる考え方でポートフォリオを組むことは、市場で生き残るためにとても大切なことです。」サ 「優待は何ですか?」み 「最近はかなり曇ってしまっていますが、三栄コーポには元々ブランドインキュベーターとしての高い能力があります。ドイツ製のコンフォートサンダルのビルケンシュトック、ベルギー製のカジュアルバッグのキプリングなどの力のあるブランドを多数手がけており、それらの製品をカタログから選びます。非常に魅力的なラインナップですよ。」サ 「それは惹かれますね。」み「2番目は、スキンケアなどの高級化粧品を自社製造、直営店販売している 4926シーボン です。業績不振でこの数年大赤字を連発しており株価も上場来安値水準に落ち込んでいますが、財務状態は鉄壁で十分に困難に耐えるだけの力があります。また100株で8000円相当の自社商品セットが頂けるのですが、これは大変女性に人気があります。」 ここで横でずっと話を聞いていた姫が乱入「うん、シーボンの優待、超いいよー。」サ 「それもちょっと欲しいですね。」み「はい、「優待を楽しみながら業績の回復を待つ。」という視点からはなかなかいいアイデアなのではないか?と思います。株式投資ではみんなと同じことをしていては基本的には儲からないですからね。」み 「3番目は 3863日本製紙 です。原燃料価格の高騰で大赤字に転落していますが、0.2倍台と言う超低PBRでまた業界大手でもあり、業績回復の際には大きな株価上昇が期待できると思います。ただしここはあまり財務状態が良くないので本当にリスクは高いです。優待の自社製品のティッシュペーパーは高級品であり、鼻を嚙んでもヒリヒリしません。」サ 「ここもとても良さそうですね。惹かれます。。。」み 「、、、一応ですね、デンジャラスコースはこの3つから2つを選んで貰うというものになります。予算35万円だと全部は買えないですからね。」サ 「あーどうしよう、悩むなあ。。。」(続く)

Feb 12, 2023

-

2022~23主力株概況43位、ユナイテッドアローズ。

さて今日は2022~23主力株概況シリーズです。43位 7606 ユナイテッドアローズ (東P、3月優待) ◎~◎◎ PF時価総額43位の上位銘柄は、紳士、婦人向けカジュアル衣料、雑貨のセレクトショップを全国展開しているユナイテッドアローズです。2020年のコロナショックでの株価暴落時に「優待株いけす」から抜擢されてポートフォリオ34位で上位に初登場、そして今2022シーズンもその地位を維持して3年連続でのお出ましとなりました。 ちなみにここは2018年には141位で登場しており、その時の株価は3980円だったのでそれを考えると今は凄く安くなりました。コロナ前の時代には「超優良企業で、日本の勝ち組」と評価されていたわけですが、本当に市場の未来は分からないものですね。 現在の株価は1697円、時価総額513億円、PBR1.44、自己資本比率は53.3%、今期予想PER11.70、配当利回り1.9%(32円)、総合利回り3.1%(32+20=52円、優待券のヤフオク平均価格は1枚1000円。)で、優待は100株保有で優待割引券(15%割引)2枚などです。 さてユナイテッドアローズはコロナダメージからの回復が遅れていますが、お店には依然としてアパレル業界トップレベルの力があると思います。 具体例を出しましょう。例えばJR名古屋駅直結のドル箱商業施設である「JR高島屋ゲートタワーモール」を見てみます。 2階のメインの入り口の目の前に、ここのファーストラインブランドである「ユナイテッドアローズ」が大きな面積で、デカい顔をして「高島屋ゲートタワーモールの番長」として君臨しています。 また4階には、セカンドラインである「ビューティ&ユース ユナイテッドアローズ」がこれまた良い立地にデンとお店を構えています。 更に6階には、サードラインとなる「ユナイテッドアローズ グリーンレーベルリラクシング」まで、これまたいいところに登場しています。 つまり、 日本を代表するようなドル箱商業施設というのは、ここユナイテッドアローズの絶大な力なくしては成立しない ということです。 私はユナイテッドアローズの総合戦闘力は大して落ちていない・全然死んでいないと判断しており、これで3シーズン連続でポートフォリオ上位継続となりました。 今期も既存店月次推移は依然としてイマイチですが、 プロパー(定価)販売の徹底 によって何とか利益は確保し、先日業績上方修正を出してもいます。今後の業績推移をしっかりと見ながら引き続き応援していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 11, 2023

-

10.レバナス投資法。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第10弾です。 今日は、第11章 ロックスターと10パーセント浮気するーバーバル戦略 から。 バーベル戦略(または二峰性戦略)は、反脆さを実現し、三つ組の表(リンク)を右側へと進む方法のひとつだ。。。作家は、書き仕事のいっさいない閑職を本業にしたほうが成功しやすい。 壊れた小包の不可逆性について 反脆さを実現する最初のステップは、アップサイドを増やすよりも、まずはダウンサイドを減らすことだ。つまり、負のブラック・スワンに対するエクスポージャーを抑え、自然な反脆さを機能させるわけだ。 脆さを緩和するのは、選択肢ではなく必須条件だ。 ギャンブラーに吹っ飛ぶ(全財産を失う)リスクがあるなら、戦略の”潜在的なリターン”なんてまるで無意味だ。 つまり、システムが脆ければ、改善や”効率化”の努力が崩壊のリスクによってみんな無意味になってしまうということだ。 このタレブの話を読んで想起したのは、2020年くらいから大量に増殖を始めたいわゆる「レバナス投資家」の方々の事でした。 ちなみにレバナスとは、NASDAQ-100指数の値動きに対して、2倍になることを目指した投資信託のことです。 NASDAQ-100指数は非常に成長性の高い株価指数のため大きなリターンを期待できる一方で、レバレッジをかけているために大きな損失が出るリスクもあります。 彼らの投資パフォーマンスはNASDAQ-100指数が好調だった2021年には目を見張るほどに素晴らしく、私が拝見させて頂いていたあるレバナス投資家の方は「年率40%程度のパフォーマンスなんて御茶の子さいさいで当たり前だ。NASDAQ-100指数は長期的に見れば永遠に上昇を続けている。なのでそこにレバレッジをかけて戦うことは理に適っているし、これが最強の投資法だ。」と凄い鼻息でした。 ところが2022年に入ってアメリカ株市場が軟調になると、実際にはレバナス投資家の中からは退場者が続出することとなりました。NASDAQ-100指数の値動きに対して振れ幅の大きな損失やレバレッジ型投信に宿命的に付いて回る「減価」リスクが投資家の資産と精神を直撃してしまい、まさかの負のブラック・スワンが猛然と襲いかかったからです。 レバナス投資法には、タレブの言う「脆さ」があったという事ですね。(続く)

Feb 10, 2023

-

安心・安全コース(サリーちゃんのポートフォリオ4)。

☆この記事はシリーズ連載 「サリーちゃんのポートフォリオ」 の第4弾です。未読の方は、第1弾 第2弾 第3弾 と順番にご覧下さい。☆ それでは、いよいよ第4弾です。引き続き会話形式でお楽しみください。。。み 「それでは安心・安全コースの説明を始めましょう。1番目にお勧めなのは民放キー局の一角の 9401TBSホールディングス です。低PBRで財務状態は鉄壁。また別名で 「赤坂不動産」 と言われるくらいで賃貸等不動産の含み益が2000億円以上もあります。」み 「また最近は 優待制度を拡充 するなど低迷している株価を凄く気にしている感じがあるのも良い兆候です。勝てるかどうかは別にして、「大負けしない」という面では絶大な安心感がある銘柄です。」み 「株式投資には 「敗者のゲーム」 と言って「大きなミスをせずに自滅しない方が勝つ」という側面があります。それは初心者同士のテニスの試合にとても良く似ています。そういった観点からはとても良い銘柄と思います。」サ 「優待は何ですか?」み 「100株でクオカードが1000円です。後、抽選で自社番組へのリハーサル参加券などが当たります。もしかしたらサスケとかに出られるかもしれませんよ。」サ 「なるほど、それは良さそうですね。」み 「2番目にお勧めなのは、北関東地盤の家電量販店で業界上位の 8282ケーズホールディングス です。財務状態が良く、過去25年間一度も赤字がありません。またPBR・PERなどの指標面からも割安で、総合利回りもとても高いです。非常に良い銘柄と思いますね。」サ 「今私が持っている エディオン と較べて優待内容はどうですか?」み 「優待はエディオンにはちょっと劣りますね。」サ 「私、あんまりケーズに行かないんですよね。イマイチ惹かれないです。」み 「なるほど。。。一応ですね、安心・安全コースはこの2銘柄を買って、後は今持っている 8285三谷産業 を2024年度以降の優待権利獲得のために200株買い増しすると大体それで終わりという感じです。」サ 「、、、TBSはいいと思うんですけど。。。あの、一応デンジャラスコースのメニューも聞いてもいいですか?」み 「いいですよ。元々そっちがお勧めなくらいですからね。」(続く)

Feb 9, 2023

-

2022~23主力株概況42位、内外トランスライン。

さて今日は 2022~23主力株概況シリーズ です。 42位 9384 内外トランスライン (東P、12月優待) ◎~◎◎ PF時価総額42位の上位銘柄は、独立系の国際海上輸出混載首位の内外トランスラインです。 ここは2013~2016年には主力の一角として戦った銘柄ですが、株価上昇に伴って持ち株をチビチビと手放し、2017年に33位で登場したのを最後に母なる「優待株いけす」に戻っていました。 その後はもうほとんど見ることも無くなっていたのですが、2020年にルーティーンとなる「いけす内散歩」をしている時に、「おっ、内外トランスライン、いつの間にかずいぶんと安くなってるな。ここは確か主力陥落した後も業績自体は堅調だったはずだし、今の株価位置だったら優待MAXの4000株まで買い戻せるんじゃないかな?」と気付きました。 そして久方ぶりに精査したところ、「うん、やっぱり4000株までは余裕で買える。」という結論となり即日買い増ししたために、久しぶりに主力株概況シリーズに再登場してくることとなったのでした。 現在の株価は2211円、時価総額237億円、PBR1.36、自己資本比率は74.9%で有利子負債は0と財務状態は鉄壁、今期予想PER4.50、配当利回り3.8%(85円)、総合利回り4.5%(85+15=100円)で、優待は100株保有で1500円相当、200株保有で2500円相当、4000株保有で5000円相当のカタログギフトです。 今日は私の過去の選択例をいくつか見ておきましょう。 さて内外トランスラインは、過去の業績推移も安定していますし、着実にしっかりと成長していますし、財務状態は鉄壁ですし、ポートフォリオ上位銘柄として全く不足のない良い銘柄に再び戻っていると思います。(上記データはかぶたんプレミアムより引用) また、「謎の株主、ときわそば」が、タイムスリップしたかのように相変わらず大株主に登場し続けているのもとても良いと思います。(上記データはかぶたんプレミアムより引用) 内外トランスラインは凄く簡単に言うと、「大きな船の空いている隙間スペースを借りて、そこに小口の荷物を集めてコンテナに詰めて一緒に運んでもらう。」と言う、大きな元手が要らずしかも確実に儲かるという実にクレバーなビジネスを展開しています。これから再びPF上位銘柄として楽しくホールドして応援していく所存です。 2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の宇宙ステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 8, 2023

-

2021~23PF概況185位、コクヨ。

さて今日は通常の2021~23PF概況シリーズです。 185位 7984 コクヨ (東P、12月優待) 〇 PF時価総額185位は、事務用品最大手のコクヨです。 現在の株価は1790円、時価総額2304億円、PBR0.87、自己資本比率は72.9%、今期予想PER11.17、配当利回り3.2%(57円)、総合利回り3.5%(57+6=63円)で、優待は500株保有で3000円相当、1000株保有で6000円相当の 自社グループ商品(文房具)です。 私はずいぶん昔に優待改悪があったときにコクヨを手放してからずっと持っていなかったのですが、「なんだか、やっぱりコクヨの優待が欲しいなあ。ここは持ってないと駄目だなあ。」と感じて、2013年6月に再参戦しました。そしてそれからは一度も売買せずに今に至っています。 ここは、「文房具界の日清食品優待」 と言う感じで、毎年ゴージャスで楽しい内容です。具体的に見ていきましょう。 2022年です。 2021年です。 コクヨは指標的には妥当な株価位置と思いますが、上記の通り優待内容にはかなり力があります。今後も余程の株価急騰が無い限りは(ま、ないでしょうが)、楽しくホールドして応援していく予定です。

Feb 7, 2023

-

2つの道(サリーちゃんのポートフォリオ3)。

☆この記事はシリーズ連載 「サリーちゃんのポートフォリオ」 の第3弾です。未読の方は、第1弾 第2弾 と順番にご覧下さい。☆ 、、、さて次はいよいよ、35万円の追加入金で何を買うのかという話に移ります。 サリーちゃんも「本当はこの35万円は2022年に追加しようと思っていた分。これから毎年銘柄を増やしていきたい。ポートフォリオも週に1回は証券会社にログインして絶対に見ている。」と凄い鼻息です。 私は、「そうですね、今のサリーちゃんのポートフォリオは例えて言えばまだ「うずらの卵」くらいのサイズです。追加入金をしながらまずは10銘柄を目指しましょう。20銘柄になると理論的にはインデックスとある程度連動する形になって安定するので、中期的にはそこを目標としていきましょう。」と説明しました。以下会話形式でお届けします。 み「サリーさんも少し投資に慣れてきた頃でしょう。なので今回の35万ですが、コースを2つご用意しています。ローリスク・ミドルリターンを狙う安心・安全コースと、ミドルリスク・ハイリターンを狙うデンジャラスコースです。どちらにしますか?」 サ「えっ、どちらがお勧めなんですか?」 み「それは当然デンジャラスコースです。投資の世界では基本的にはリスクを取れば取るほどリターンも大きくなります。また普遍的なお話として、誰の人生にも冒険とスパイスが必要です。それは人生をより意義深く味わい深いものにしてくれる。ハラハラドキドキの大冒険も時には必要なのです。それに、、、、」 サ「、、、安心・安全コースでお願いします。(きっぱり)」 み「、、、分かりました。それでは安心・安全コースにご案内しましょう。」 (続く)

Feb 6, 2023

-

2022~23主力株概況41位、ウェッズ。

さて今日は当ブログ一番人気を誇る 2022~23主力株概況シリーズ です。 41位 7551 ウェッズ (東S、9月優待) ◎◎ PF時価総額41位の上位銘柄は、アルミホイール主体の自動車部品・用品卸でトップクラスのウェッズです。 2013シーズン34位、2014シーズン29位、2015シーズン34位、2016シーズン26位、2017シーズン27位、2018シーズン39位、2019シーズン45位、2020シーズン45位、2021シーズン50位とずっとPF上位の一角の地位を維持し続けている実力派銘柄ですが、今年2022年も「10シーズン連続」でそのポジションを守ってここでゆるゆると登場してきました。♬ 現在の株価は618円、時価総額100億円、PBR0.67、自己資本比率は60.4%と良好、今期予想PER6.40、配当利回り4.9%(30円)、総合利回り5.2%(30+2=32円)で、優待は1000株保有で2000円相当、2000株保有で5000円相当、10000株保有で10000円相当、20000株保有で20000円相当のクオカードです。尚10000株以上を3年以上継続保有(株主名簿に同一株主番号で連続7回以上記載)の場合、クオカードは1000円増となります。 次に、これが長期保有分の優待となります。↓ まとめると、こんな感じです。 さてウェッズの5000円クオカードが財布に入っていると、コンビニで常に「王様気分」で買物が出来て非常に気持ちがいいです。(笑)「苦しゅうない、欲しいものは何でも買ってやるぞ。」と思いながら店内をご機嫌で巡回できるからですね。 株主優待には精神を高揚させる、日々の生活を彩り豊かで楽しいものにしてくれるという大きな効用があり、これが我々優待族が「市場で最も長生き種族」であり続けている秘密 の一つとなっています。 「楽しいことは長続きする」んですね。♬ さてウェッズはあまり成長力はないですが、指標的に十分に割安ですし、またしっかりとした総合利回りも出ていますし、自己株式の償却をする、 今期の様に業績が好調な時にはしっかりと増配する など「株価に意識を向けた経営」をしてくれていますし、非常に安定感のある良い銘柄です。 また今期の業績好調ぶりにはちょっと目を引くところがあり、下記の四半期毎の業績推移を見ても明らかに前期とは異なる快走が続いています。(上記データはかぶたんプレミアムより引用) ウェッズのアルミホイールは「リーズナブルな価格の割にクオリティが高い。」ので、それがついに評価されてのことかなあと思って、ホルダーとして嬉しく思っています。 ところで前世紀の大投資家の ジェラルド・M・ローブ は、 あなたの持っている銘柄全てが資金全体の値上がりに貢献すべきだ。それは、ボートの漕ぎ手全員が力を出し切らなければならないのと同じ理屈である。 と述べました。 そして私はこのローブの金言を常に胸の真ん中に抱いており、ポートフォリオ最上位銘柄に関しては、リスクとリターンのバランスを毎日毎日極限まで突き詰めて考え、常に最も期待値が高いと考えるところでコチコチに固めて戦っています。 また基本的には、「リスクを取ればとるだけそれだけリターンも良くなる。」と永遠の3歳児のようにシンプルに考えています。「背伸びをするだけして実際にこれからも身長が伸びるように日々精進していく。また継続的な筋トレで全身のマッチョ化を目指し、同時に資産は長州力のようにどこまでもプクプクとふくよかに大きく、極限の筋肥大を目指す。」という立場です。 ただ正直に言って、緊張感のある銘柄ばかりだと「ちょっと疲れる」のも事実なのです。尊敬するローブ先生に反論するわけではないのですが、実際のポートフォリオ運営ではある程度の「不真面目さ・おふざけパート」や「遊び」の部分がないと何だか楽しくないし、リラックスして戦えないのです。 あまりにもキチキチに攻撃的なPFを組むと、なんというか精神的に「最短距離でコーヒーの絞りかす」になってしまいそうな、燃え尽きてしまいそうな感覚があるんですね。 そういった意味で、指標的に十分に割安で、過去25年間一度も赤字が無く、還元意識が強い性格をしていてとても株主思いで、更に株価推移もマイルドなここウェッズは、私にとって心地良い「午後の紅茶」的な銘柄なのです。(上記データはかぶたんプレミアムより引用) これからもポートフォリオのこのくらいの順位で「癒し系優待バリュー株」であるウェッズを緩々とホールドして楽しく応援していけたらいいなあ、日々のポートフォリオ運営では常にそういう余裕を持ち続けたいなあ、そう考えています。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 5, 2023

-

9.検討使。

さて今日は株式投資本オールタイムベスト135位反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) の第9弾です。 今日は、第7章 浅はかな干渉-医原病 から。 先延ばしの妙ーフェビアン戦略 ラテン語には、「ゆっくりと急げ」という表現がある。わざと遅らせる行為を尊重していたのは古代ローマの人々だけではない。中国の思想家である老子は、「無為」という原理を掲げた。これは、”何もすることなく成し遂げる”ことを意味する。 ほとんどの人々が理解していないことだが、先延ばしは、物事を自然の成り行きに任せ、反脆さを働かせる、人間の本能的な防衛手段なのだ。これは、何らかの生態的で自然主義的な知恵から生まれるもので、必ずしも悪いものではない。 タレブには、「世の中のほとんどの人が見逃していて言語化出来ない領域を分かりやすく可視化する。」特別な才能がありますが、この先延ばしの話も実にいいです。続きを見ていきましょう。 先延ばしのメリットは医療行為にも当てはまる。自然のほうが科学者よりも間違いを犯しにくいという不都合な真実を考えれば、先延ばしによって自然に仕事を任せ、医療ミスから身を守ることができる。 「不合理」について研究する心理学者や経済学者たちは、人間には生命の危険がないときだけ先延ばしにする本能があることに気付いていない。私だって、ライオンが部屋に入ってきたり、隣の家の書斎で火事が起きたりしたら、ぐずぐずなんてしない。重傷を負ったら治療を先延ばしにしたりしない。先延ばしにするのは、不自然な仕事や治療だ。 私はかつて、腰にケガを負ったとき、脊髄の手術を先送りしつづけたことがあった。アルプス山脈でハイキング休暇を取り、ウェイト・リフティングを繰り返しているうち、腰の痛みは完治してしまった。 なのに、心理学者や経済学者たちは、選択的手術を先延ばしにしてリスクをなるべく抑えようという、私の自然主義的な本能(内なるたわごと発見器)を殺そうとする。それは人体の反脆さに対する冒涜だ。先延ばしは、人間の自然な意思が、やる気の低下という形で発した声なのだ。 このタレブの「先延ばしのメリット」の話は深いですね。 ところで、我々投資家は主力で勝負している銘柄Aに悪材料が出ると嫌気がさして売り払って次の銘柄Bに乗り換えるという投資行動を良く取ります。ところが時が流れてみると、Aは一時的な悪材料を乗り越えて株価がグングンと上昇し、一方のBはひたすらヨコヨコ、なんだったら「微減香りのヘアカラー」なんてことは実に頻繁にあります。 前世紀の大投資家 ジョン・テンプルトン も、 今の資産よりもはるかに割安のものに買い替えるのでなければ、その資産を売ってはならない。。。株式をある銘柄から別の銘柄へと乗り換える場合、後者が前者よりも5割以上価値が高いのでなければ、ペイしない。 と述べています。 既に主力で勝負しているような銘柄であれば数多くの魅力があるはずであり、そこから5割以上も価値が高い次の銘柄などそうそう見つかるものではありません。 そう考えると、よほどの確信がない限り、一度組んだポートフォリオは大幅な組み換えはせずに少しくらいのネガティブな情報は受け流して様子を見る、つまり判断を先延ばしにする、ことには大きな意味があります。 またアクティブ投資家がインデックスに負ける要因の1つが「ポートフォリオの回転率の高さに伴う余計な売買手数料・スリッページや税金」によるものなので、これらを避けられるという副次的なメリットもあります。 今回のタレブの、先延ばしの妙ーフェビアン戦略 の話は実に勉強になりました。「増税以外は何もしない」ことで有名な「検討使」こと岸田総理も、もしかすると忠実にこの戦略を実行しているだけかもしれないですね。(笑)

Feb 4, 2023

-

2021~23PF概況184位、飯野海運。

さて今日は2021~23PF概況シリーズです。184位 9119 飯野海運 (東P、3月優待) ○ PF184位は、ケミカル船、タンカー、ガス船、ばら積み船を運航し、本社・飯野ビルの賃貸が収益柱の飯野海運です。 現在の株価は913円、時価総額904億円、PBR0.90、自己資本比率は41.0%、今期予想PER4.40、配当利回り6.8%(62円)、総合利回り7.0%(62+2=64円、優待ポイントは1P=0.5円で換算)で、優待は500株保有で株主優待ポイント2000P、1000株保有で同4000Pなどです。 飯野海運は思い切りシクリカル銘柄ですが、ま、業績の好調が続く限りはホールド継続の予定です。「パーティーがいつ終わるのかは、実際に終わってみなければ分からない。」ですからね。

Feb 3, 2023

-

2022~23ポートフォリオTOP40銘柄のまとめ。

さて今日は、2022~23主力株概況シリーズで紹介してきたポートフォリオTOP40銘柄をまとめておきます。 1~10位 11~20位 21~30位31位 7705 ジーエルサイエンス ここは私のポートフォリオ上位には他にあまりいない精密機器セクターの銘柄であることがとても気に入っています。多種多様な銘柄でPFを組み上げることは安全性と健全性の観点からも大切ですし、またその方が勉強になって楽しいですからね。32位 9035 第一交通産業 タクシー業界最大手のナンバーワンなのに、超不人気市場である地味な「福証」暮らしが長く続き、毎日の出来高が「枯れ枯れの枯山水」なのが激渋でいいですね。33位 3297 東武住販 指標的に割安&超小型&マイルドな成長力&激レアな5月優待の4つの魅力を備えた小粋な銘柄ですね。34位 7485 岡谷鋼機 「江戸初期1669年創業」で中部財界のドン&名門商社です。指標的にも激安ですね。35位 8928 穴吹興産 うどんの国讃岐らしい、日本株市場最強クラスの魅力的な御当地優待が魅力ですね。36位 8935 FJネクストホールディングス 業界最強クラスの武闘派営業陣が強烈で、何があってもオラオラで業績数字を作ってくるのがいいですね。37位 8877 エスリード 業績不安定なところが多いマンションディベロッパーとしては、特異的に財務状態が良くてかつ業績推移も安定しているのがいいですね。38位 9404 日本テレビホールディングス 民放キー局はどこもとんでもなく安いですが、日テレは視聴率首位なのがとても魅力的ですね。39位 9324 安田倉庫 倉庫業界には魅力的な優待バリュー株が多いですが、その中でもここはトップクラスですね。40位 4676 フジ・メディア・ホールディングス ここはメディア業と都市開発&観光部門の両方からバランスよく収益を上げているのが良いですね。 以上、2022~23ポートフォリオTOP40銘柄のまとめ でした。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 2, 2023

-

サリーちゃんのポートフォリオ2。

この記事はシリーズ連載 「サリーちゃんのポートフォリオ」 の第2弾です。未読の方は必ず、第1弾 からご覧下さい。 、、、更に時が流れて、2023年1月。2021年7月の投資家デビューから1年半が経ち、サリーちゃんから「ポートフォリオのメインテナンスをして欲しい。後、35万円追加入金したので新しい銘柄を買いたい。」という依頼がありました。 早速ポートフォリオを拝見します。以下の通りです。(上記データはSBI証券より引用) 2792ハニーズ、2730エディオン、9990サックスバーなどがけん引して、全体で10%程の含み益が出ています。サリーちゃんも「4万円ちょっとも含み益があって嬉しい。後、ハニーズの優待券も届いてこないだ初めて使いました。」と、とても喜ばれています。 私はポートフォリオを拝見して、「個人的な見解」と断ったうえで以下の様に説明しました。 ハニーズは業績が好調ですし、他のアパレル銘柄と較べた場合の指標的な割安感も相変わらず濃厚ですし、このままキープで行きましょう。 エディオンも優待が抜群だしこのままでいいでしょう。 サックスバーは100株優待改悪があって実質的に無価値になってしまったのが残念ですが、ようやくコロナも終わりかけており今後の更なる業績改善に期待が持てると思います。現時点ではホールドでいいでしょう。 安田倉庫は「元々置きに行っていた」銘柄なのでこのままで問題ないでしょう。 クックパッドは優待内容がいいし、ポートフォリオ内での比率も低いしこのままでいいでしょう。 三谷産業は2023年3月期を持って100株優待が廃止され、2024年3月期からは300株以上の保有が必要となります。対応が必要ですが、ちょうど先日業績下方修正が発表されたところだし、今期末の優待は貰えるのでとりあえず今回はこのまま様子を見ましょう。 また総合的な今後の方針としては、「他に欲しい銘柄が出てきた場合には、1番に100株優待が弱いサックスバーが入れ替え売却候補になるでしょう。また三谷産業は今後の株価と業績推移に寄りますが、300株に買い増しすると5000円相当の陶磁器製品に優待がパワーアップするので、自分だったらどこかで200株の買い増しを検討したいところです。」と説明しました。(続く)

Feb 1, 2023

全6075件 (6075件中 551-600件目)