[個別銘柄・パフォーマンス] カテゴリの記事

全50件 (50件中 1-50件目)

1

-

テイクアンドギヴ・ニーズはなぜ失速したのか?

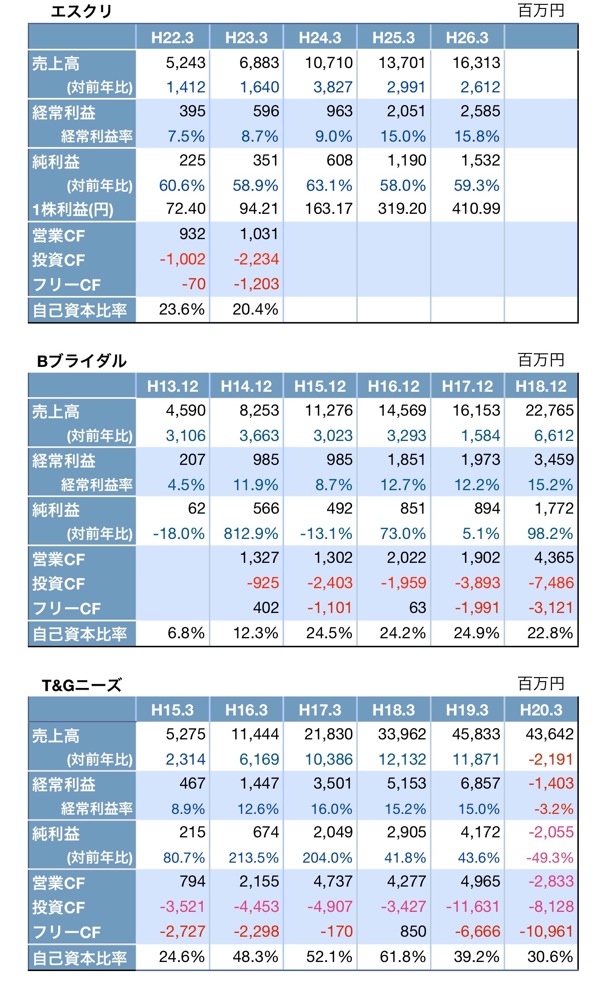

会社を起業するときに経営者はゴーイング・コンサーンすなわち「今後も事業を継続し発展させる」ことを目標にするのが常道であり、「行けるとこまでドーンと行こうぜ。最後は打ち上げ花火だ、パッと散ろう」などと考えて上場するなら我々投資家にとっても迷惑な話である。 現在急成長のブライダル企業エスクリは、同じブライダル企業で急成長後に失速したテイクアンドギヴ・ニーズ(T&G)になぞらえて語られることが多い。エスクリを含めベストブライダルやノバレーゼといった優良ブライダル企業の株価が低PERに放置されているのも、T&Gの失速とイメージを重ねられて今後の成長性に疑問を持たれているのがひとつの大きな理由であろう。本当にブライダル・マーケットは頭打ちで、優秀な経営者でも売上やシェアを伸ばしてゆくことは困難なのであろうか? 「T&Gはなぜ失速したのか?」というクエスチョンはブライダル企業に投資しようと考えている投資家にとって大きな問題である。テイクアンドギヴ・ニーズ(T&G)の野尻社長だって失速を覚悟で事業を急拡大したとは思えない。 私もエスクリに投資するにあたり、T&Gの失速の原因を考えては見たが、決算書を眺めただけでははっきりした原因を見出すことはできなかった。サイエンスの世界では、まず仮説を立ててその仮説を様々なデータから検証して仮説の確からしさを高めて行くという方法がとられることも多い。 仮説を立てるヒラメキは過去にT&Gを分析していた投資家のブログやT&Gの過去の決算説明資料を読んでいる時にやって来た。「SPC? 特別目的会社か、不動産流動化のために作ったペーパー・カンパニーということか。え? でも連結決算の対象にはなってないみたいだね。これ使ったら新規出店の土地・建物費用はSPCにまわせばいいことになるから、いくらでも財務データを良く見せかけられるよね。これいいんかしら?」「SPCへの出資には東京リースという会社も関わっているわけね。とりあえず東京リースとT&Gの株価チャートでも比べてみるか?」「あれれ? 東京リースとT&Gのチャートが同じような形になっているぞ。ということは、T&Gは不動産流動化でやられたってこと?」株価:【4331】T&G vs 【8579】東京リース そこで、「T&Gは不動産流動化バブルの波に乗って急成長し、不動産流動化バブルの崩壊に巻き込まれて失速した。T&Gは半分がブライダル企業で半分は不動産流動化銘柄だった」というT&G不動産流動化銘柄仮説を立てたところ、いろいろな疑問がすんなりと解けてゆく気がした。もちろん、決算説明資料に書かれていたように「顧客に対するマーケッティングが十分でなかった」というのも確かにあったのかもしれない。しかし、フィクション「ギブアンドテイク・ブライダルの興亡」に書いたのと似たようなことが起こっており、それが失速の大きな原因のひとつになったのではないかと思われた。 つまり、T&Gは不動産流動化バブルの波に乗り、どれだけたくさん出店してもそれを買い取ってくれる受け皿(SPC)をすぐに用意できた。周囲の流動化関連企業や銀行もT&Gに不動産流動化を活用した積極的な出店を推奨した。という環境の中で急拡大を遂げた。そして、サブプライム問題以降、SPCからの資金の引き上げが生じてSPCの資金繰りが苦しくなったことや、不動産流動化を活用した出店スキームに狂いが生じて失速した。他の流動化関連企業同様、増資等で資金を入れることによってやっとSPC関連の資金繰りに目処がついてきたので、最近になってようやく出店を再開できる余力が生じてきたのではないだろうか。 決算説明資料で失速の原因としてあげられている「顧客に対するマーケッティングが十分でなかった」という説明も、とどのつまりは「流動化でイケイケのデベロッパーがどんどん出店候補地を紹介してくれちゃうし不動産流動化スキームを使えば土地・建物費用はいくらでも用意できたから、顧客のニーズや利便性を精査せずにゲストハウスを粗製乱造しちゃいました。でも結果としてやっぱり集客力や成約率が落ちちゃいました。見通しが甘かったです、ゴメンナサイ」とも意訳できる。 以下、T&G不動産流動化銘柄仮説を示唆する間接的データを示す。A)不動産流動化銘柄群と株価チャートが似ている。株価:【4331】T&G vs 【4321】ケネディクス株価:【4331】T&G vs 【2337】いちごホールディングスB) 他の売上高が同規模の不動産流動化銘柄と同様に2003~2006年頃に年間100億円程度の急激な成長。その後サブプライム問題が顕在化した2007年後半以降急激に利益が悪化。税引前利益(百万円)C) 他の新興ブライダル企業ベストブライダル(Bブライダル)とノバレーゼはT&Gが失速した時期でも売上高、利益ともに伸びている。株価もT&Gの動きとは一線を画している。株価:【4331】T&G vs 【2418】Bブライダル,【2128】ノバレーゼD) 出店していないからかもしれないが、2008年までの決算説明資料アペンディクスに載っていた「出店方法として不動産流動化・SPCを活用」という表現が2009年以降の決算説明資料アペンディクスには載っていない(と思う。私の見た限り) T&Gは不動産流動化バブルの波に乗って急成長し流動化バブルの崩壊によって失速。 一方、エスクリは流動化バブルが崩壊したおかげで賃料が下がってきている駅近ビルに狙いをつけて出店している。一見似ているようで、エスクリとT&Gの成長戦略は真逆だったのである。

2011.05.27

コメント(0)

-

エスクリ中期経営計画とBブライダル,T&Gニーズ成長期との比較

現在、高成長を続けるエスクリですが、今後ベストブライダル(Bブライダル)のような安定成長に移行するのか、それともテイクアンドギヴ・ニーズ(T&Gニーズ)のように失速するのか? 時々、話題に登るのでエスクリの中期経営計画と過去のベストブライダル、T&Gニーズの成長軌跡を比較してみました。 結果として、年間約30億円の売上増というのは過去のベストブライダルと同程度の成長スピードで、この程度であれば成熟産業であるブライダル業界内でも順調にシェアを伸ばして行けそうに思えます。財務的にもエスクリとベストブライダルの自己資本比率は似たような推移ですから、エスクリの自己資本比率も将来的には現在のベストブライダルと同程度の30%台に上昇してゆくと思われます。エスクリの経営陣では渋田専務が現在のエスクリと同様の成長期であったH13年~H17のベストブライダルに在籍していたので、その辺は十分に研究済みだと思います。 エスクリの今後数年の財務ですが、新規施設の開業のため年間20~30億円程度の投資キャッシュフローが見込まれるので、まだ数年はフリー・キャッシュフローは赤字。しかし、営業利益+減価償却費を営業キャッシュフローとみなすと、新規開業が現在と同程度のペースであれば、営業利益(≒経常利益)が20億円を超えるH25年3月期またはH26年3月期以降はフリーキャッシュフローのプラス転換が期待できるのではないでしょうか。 エスクリに投資するにあたり、T&Gニーズが急成長からなぜ失速したのかも考えてみてはいますが、私の能力では決算書をパラパラ眺めただけではよくわかりません。エスクリやベストブライダルと比較すると年間 100億円の売上増というのが過大な成長戦略だったのでしょうか。また別の機会に考察してみたいと思います。

2011.05.15

コメント(0)

-

エスクリ3Q好決算(H23年3月期)

3Q時点ですでに営業利益、純利益とも通期予想を上回っています。 来春開業の4施設の準備費用が4Qにかかってくるため通期業績は据え置きと会社は保守的な業績予想にしています。しかし、昨年は4Qで通期利益の30%以上稼いでいるので開業費用を相当前倒ししたとしても最終的には通期で上方修正するのではないかと期待されます。 一株純資産も320円に増えているのでPBRは3倍→2倍台に。自己資本比率も27.1%と改善しているので財務的にも安定感がやや向上していい感じです。 昼休みでの好決算発表だったのでストップ高するかと思いましたが、株価は押し戻されちゃいましたね。ホルダーとしてはゆっくりでもいいから上昇していってくれればOKです。3Q決算説明動画3Q決算短信3Q決算説明資料

2011.01.28

コメント(2)

-

エスクリの強みはたぶん人財力・営業力

エスクリ、来期には4施設、9バンケットの増設となる予定なので、現在の6施設13バンケットから施設数 6 → 10(+67%)バンケット数 13 → 22(+69%)と施設数、バンケット数とも約7割増の急拡大となり、他の投資家さんたちも懸念しているように、急拡大に合わせた人材の育成が追いつくのかというのが最大の課題となりそうです。しかし、エスクリではITシステムなども活用して比較的短期間でウェディング・プランナーを育成するシステムが構築できているようなので個人的には楽観しています。 これまでの人材育成というと先輩のノウハウを見よう見まねで盗んでいくという時間のかかる方法でしたが、エスクリでは成約率の高いプランナーのスキル・ノウハウをITシステムを用いて共有するというシステムができあがっているようです。Salesforce.comのシステムを使って社内アプリケーションを構築し、各プランナーが顧客にヒアリングや会場案内をどのような順番でどれぐらいの時間をかけて行ったか等のデータを登録。成約率の高いプランナーと成約率の低いプランナーの行動パターンを比較・分析することによって、高い成約率を上げるためのスキル・ノウハウを抽出し社内で共有できるようにしています。 結果として、新入社員でも早い人だと約3ヶ月の研修後に初成約が取れるようになり、新人でも業界平均の成約率30%程度は取れるようになるとのことです。業界平均のウェディング・プランナーの成約率が平均30%ということですが、エスクリのプランナーの成約率は平均45%と業界平均に比べて高い成約率を誇っています。 岩本社長は「ゼクシィ」をやっていた時に、古くなったボロボロの施設なのに売上を伸ばしている式場の事例などをいくつも見て、顧客は式場のハードの豪華さではなく顧客を感動させるスタッフのサービス力や演出によって結婚式場を選んでいるという結論に至ったとのことです。エスクリというと駅近の利便性の高い式場の立地条件で顧客を集めているというイメージがありますが、オフィスビルの一角に他企業が同じように結婚式場を作ってもエスクリと同じように顧客を集められるかどうかわかりません。逆にどんな場所に式場を作ってもスタッフの接客スキルで顧客を獲得できるという自信があるからこそオフィスビル街へ出店できているのであり、「ハードにこだわらないブライダルオペレーション集団」と名乗っていると考えたほうがいいのかもしれません。 ちなみに名古屋のホテル式場、「ラグナスイート名古屋」は錦3丁目という東京でいったら新宿の歌舞伎町に相当するような歓楽街にあり社内でも90%ぐらいに反対されたが交通アクセスが良かったので出店を決めたとのことです。ホテルの隣の隣に新婦さんが絶対に目にしたくないようなお店があるという話だったので、先日近くを通った時に観察してみました。さすがに隣の隣ではありませんでしたが、確かに隣の隣の隣の隣ぐらいに、ひと〇まVIPという看板が。こんな立地でも前の事業主の挙式件数が年間40件ぐらいのだったのを1年で400件に増加させたとのことですから、たいがいの立地ではスタッフのサービス力・営業力でカバーしてしまうのかもしれません。参考http://www.salesforce.com/jp/assets/pdf/casestudies/pdf_jp_cs_escrit.pdfhttp://www.shachotalk.jp/talk/20100803

2010.10.31

コメント(1)

-

エスクリ中間決算:業績好調・株価低調

エスクリの中間決算が出ましたね。売上高、営業利益は2度の上方修正で売上高 3,072 → 3,102 → 3,115 百万円(前年同期比 +54.7%、期初予想比+1.4%)営業利益 99 → 129 → 175 百万円(前年同期比 +1849.0%、期初予想比+76.7%)と業績は絶好調で推移していますね。その割に株価のほうは往って来いで低調ですが、サラリーマン投資家にとっては買い増しのチャンスが長く続いてくれていると前向きにとらえるようにしています。 決算説明動画を見ると特に内製化による利益率の向上が増益に寄与しているようです。 岩本社長によるともともと内製化は顧客満足向上のために始めたとのこと。例えば、せっかくエスクリのウェディング・プランナーが顧客の好みのドレスや装花のタイプを聞いておいても、それらの情報を外部の業者がきちんと利用せず、最初からヒアリングがやり直されたり、外部業者の事情で業者の売りたい商品に誘導されてしまって顧客満足度が下がってしまっていたとのことです。内製化の促進はこれらの点から利益率の向上および顧客満足度の向上という一石二鳥の効果をもたらすと考えられます。参考hhttp://www.net-presentations.com/2196/20101029/http://www.shachotalk.jp/talk/20100803

2010.10.31

コメント(0)

-

エスクリ1Q

遅ればせながらエスクリの第1四半期決算への感想です。売上高:前年同期比 +41.6% 中間期予想に対する進捗率 49%営業利益:前年同期比 ?16.7% 中間期予想に対する進捗率 61.6%経常利益:前年同期比 ?17.6% 中間期予想に対する進捗率 73.2%です。 特別損失(賃借物件の原状復帰費用の計上)および法人税等の支払で純利益こそ赤字になっていますが、売上の伸びは順調です。営業利益、経常利益は前年同期を下回っていますが、ラグナヴェール東京の5月新規開業で販管費が増えるのは予想されたことです。今後、販管費が適度に絞られれば通期の純利益予想もクリアできるものと思います。毎年3Q以降が稼ぎ時のようなので下期の決算に期待です。 仮に販管費が絞りこめずに今期の純益予想が達成できなかったとしても、数年のスパンで見れば、売上が年率30~40%ずつ伸びていくのであれば純益も年率30~40%あるいはそれ以上で増加すると思われます。(一般的に売上や企業規模が増大しても販管費の一部はそれほど増大しないため) 成長率から考えると、同業他社と同程度のPER 5倍台というのは安いと思います。しかし、ブライダル産業自体が不人気なのと新興企業全体が売り込まれているところに、短期的にでも赤字を計上したので売り込まれるのも仕方がないのかもしれません。手持ちの現金に余裕があれば買い下がりたいところです。

2010.08.08

コメント(0)

-

2196 エスクリ 四季報利益予想 増額?

SBI証券の株価情報でいつのまにか 2196 エスクリの今期1株益予想が 88.5 円→ 99.2円に増額になっていました(1株データ更新日 05/27)。これに伴って株価収益率(PER)も 8 倍前後 → 7 倍前後と指標的にはさらに割安になってきています(^o^)他の証券会社のデータではまだ増額になっていませんが、SBI証券の情報ソースが東洋経済新報社(四季報の発行会社)となっていることから、6月14日発売の四季報には増額された予想数字が掲載されると思われます。四季報の1株益予想が増額になっても無反応で、株価が安いままのほうが玉を集めるのには楽なんですが、さてどうなるでしょう?成長期の会社は放っておいてもルックスルー利益が増加していってくれるので、投資家としては楽ですね。

2010.06.04

コメント(0)

-

10倍株候補発見?(2196 エスクリ 銘柄分析)

もう1年半も更新していませんでした(^^;結婚カップル数が年々減少して行くせいか、多くのブライダル業界の企業がPER5倍台の安値に捨て置かれています。まあでも、景気が悪いからといってずっと結婚を延期するわけにもいかないでしょうから、ある一定数の需要は常にある業界とは言えるでしょう。現在のブライダル業界の株価は、少子化の影響が懸念されて成長企業でも激安に放置されていた10年前の学習塾業界になんとな~く似ているような気がしないでもありません。はたして2匹目のドジョウはいるのでしょうか?ブライダル産業の市場規模ですが1兆4,400億円とのことです。結婚式の会場ですが、ホテル 32.1%、結婚式場 27.4%、ゲストハウスが 21.7% となっています。ブライダル産業の上場企業の多くは最近人気のゲストハウスウェディングが主力ですので、14,400億 x 21.7% ≒ 3,000億円の市場でひしめきあっているということになります。さて私が現在、10倍株候補として目をつけている企業は「エスクリ」(銘柄コード 2196)です。他のゲストハウスウェディング中心の企業群と異なり、ホテル、専門式場、ゲストハウス、レストランのいずれでも挙式が可能な結婚式オペレーターです。1兆4,400億円の市場規模全体への成長余力を有しているので、スピーディかつ大きな規模で成長が期待できます。また、不景気でオフィスビルの空室率が高くなっているのを逆に利用して、交通アクセスのよい駅近のオフィスビルのフロアを借り上げて結婚式場に模様替えしているのも、出店費用の抑制、利便性を重視する顧客の希望という観点から強みだと考えられます。強み・ブライダル情報誌「ゼクシィ」の元敏腕営業責任者がCEO → 顧客の希望を熟知・全形態での挙式が可能 → 対象マーケットが大きい・駅近のオフィスビルを借り上げて式場に → 出店費用の抑制、顧客の利便性・衣装、装花、美容、写真などの内製化 → 利益率向上、顧客の利便性弱み・拡大のために資金需要が発生して公募増資の可能性 → 株主利益の希薄化・ストック・オプション→ 株主利益の希薄化現時点では弱みをカバーして余りある強みを感じます。低成長だが割安な株、高成長だがやや割高な株はよく目にしますが、売上高成長率が 30%もあるのにPERが7-8倍台という割安高成長株にはめったに出会えません。以下、ブライダル産業の上場企業の時価総額(H22年5月28日現在)および今期の各社業績予想、「エスクリ」の中期経営計画を表にまとめてみました。会社計画が実現するなら、3年後のH25年3月期の売上高と営業利益は、現在のノバレーゼと同等以上です。3年後の株価は、現在のノバレーゼと同等のPER 5倍台の低評価だったとしても、時価総額で見て 2,652億 → 6,400億(株価2.4倍)の上昇が見込めます。まともに評価されてPER 10倍になるとすれば 10,940億 (株価4.1倍)、高成長率が評価されてPER 20倍に評価されれば 21,880億(株価8.2倍)が期待できます。3年後の株価で 2~8倍の上昇が期待できるのですから、そのまま高成長を続けて社長の目標とする国内シェア10%、売上高 1,000億円の達成、さらにはアジア進出を成功させられれば、株価 10倍というのも夢物語ではなく実現可能な数字に思えてきます。現時点でファンダメンタルな問題はあまり見当たらないので、安値で買って成長が持続する間はホールドで良さそうに思えます。エスクリのIRに決算発表と経営計画の動画および資料があるので、それらの資料を見た上で自己責任で投資判断してください。http://www.net-presentations.com/2196/20100507/%は前年比バンケット数 = 挙式が可能な披露宴会場数と考えて良さそうです(業界専門用語なので解釈が間違っていたら教えてください。)

2010.05.30

コメント(0)

-

2008 年間パフォーマンス

1月 -15.5%2月 -3.3%3月 -18.0%4月 -8.1%5月 +69.2%6月 +44.3%7月 +53.3%8月 +32.0%9月 +21.9%10月 -15.0%11月 -32.6%12月 -31.6%で、年間パフォーマンスは-31.6%でした。2002年4-12月 12.0%2003年 130.1%2004年 66.7%2005年 92.9%2006年 - 2.3%2007年 - 8.1%2008年 - 31.6%我ながら、ド下手くそですね。10月以降、ここまで急速に景気が冷え込むとは思ってもみませんでした。あまり、景況感に左右されない企業を選んだつもりで、2Qまでの決算は悪くなかったのですが、3Q以降の決算がどうなるかです。株式のルックスルー利益が、大幅な減益がなかったとして約450万円/年。購入した住居用マンションの家賃換算がザッと200-300万円/年。トータルのキャッシュフローで約700万円/年。ルックスルー利益の大まかな推移は以下のようになります。2004年末 500万円2005年末 700万円2006年末 1,100万円->マンション購入2007年末 500万円(株式250万円、不動産250万円)2008年末 700万円(株式450万円、不動産250万円)

2008.12.31

コメント(1)

-

10月パフォーマンス

先月はパフォーマンスを書こうと思っている間にどんどん株価が下がってしまい、月初との乖離があまりに大きくなって書けませんでしたw。やっぱり5月に全部売り抜けて、あとは休んでいるのが正解だったんでしょうかね。しかし、仮にそうしていたとしても、9月以降にマーケットに再参入してやっぱりマイ転していたような気がします。現在の金融危機が本当に100年に一度のクライシスなら、損失はこの壮大なスペクタクルドラマに身をもって参加するためのチケット代と気楽に考えることにしています。それにしてもだいぶ高価なチケットだことw。1月 -15.5%2月 -3.3%3月 -18.0%4月 -8.1%5月 +69.2%(補正値 +42.8%)6月 +44.3%7月 +53.3%8月 +32.0%9月 +21.9%10月 -15.0%

2008.11.03

コメント(1)

-

8月パフォーマンス

1月 -15.5%2月 -3.3%3月 -18.0%4月 -8.1%5月 +69.2%(補正値 +42.8%)6月 +44.3%7月 +53.3%8月 +32.0%(前月比 -13.9%)地合も悪いので年初来でプラスなだけでも御の字。焦らず安値でコツコツ拾おう。さて、今日はオフ会。楽しみ。昨夜の大雨はおさまってるようだけど、みんな無事に来れるのかしら?

2008.08.29

コメント(0)

-

半期 & 7ヶ月パフォーマンス

また長らくサボってしまいましたが、とりあえず年初来パフォーマンスを。1月 -15.5%2月 -3.3%3月 -18.0%4月 -8.1%5月 +69.2%(補正値 +42.8%)6月 +44.3%7月 +53.3%補正値は、ボーナスの入金やらローン返済の出金やらでややこしくて、計算が面倒っちいのでパス。どうせオレの金だ。パフォーマンスが多少間違ってようが正しかろうが、プラスなら自分にとって問題なし(^_^)v。そもそも正確なパフォーマンスって何だ? 機関投資家じゃあるまいし、個人投資家にとっては、おおざっぱなパフォーマンスさえわかれば十分じゃないのか?すでにこれまでの出金額>>入金額で、現在持ってるのはタダ株なんだから多少の増減はどうってことないはず… なんだけどポートフォリオが縮小すればやっぱり凹む。それにしてもこの地合でこのパフォーマンスはリスク取り過ぎか?現物だから破産することはないけど、投資先が下方修正でも出そうもんならえらいこっちゃ(^^;)

2008.08.03

コメント(0)

-

年初来パフォーマンス

口座残高の電子交付が届いたので年初来パフォーマンスを。1月 -15.5%2月 -3.3%3月 -18.0%4月 -8.1%5月 +69.2%(補正値 +42.8%) 5月パフォーマンスは、一部利益確定して出金し住宅ローン返済に充当したため、出金分だけ見かけ上パフォーマンスが良くなっています。そこで、出金分を差し戻して昨年末の口座残高で割って補正値を算出しました。それにしても、集中投資のせいか、相変わらず大きなボラティリティだこと。 おかげさまで昨年購入したマンションのローンが完了し、数年後に跳ね上がるであろう子供の教育費にも余裕が持てそうです。 株サマサマといったところです。

2008.06.06

コメント(0)

-

日本小型株 そろそろなのか? まだなのか?

5月末の口座残高を確認していなかったため正確なパフォーマンスがわからないが、2475 WDBに集中投資(集中投機?)していたおかげで年初来パフォーマンスが +50%近く行きそうだ。JASDAQの2000年のピークから2003年の底まで3年。2006年のピークからもうちょっとで3年。他にも値を飛ばし始めた小型株もあるようなので、そろそろ日本の小型株にもやっと出番が来そうな予感。yurakuさんの記事でも日経先物の売り建てはドイツ証券のみになってきている。 ただ、NYは今日も大きく下げているし、ベトナム発の新興国市場危機の可能性とか心配の種はつきない。 個人的には、ポジション手仕舞いして今年の相場はもうクローズとしたいところなんですが、欲深いから売れないんだな、これが。JASDAQ 10年チャート持ち株のチャート2475: WDB 3354: チェルト4849: エンJPN

2008.06.02

コメント(0)

-

一高たかはし のリスクフリー・アービトラージ

ipichanさん コメントありがとうございます。>ウェルネットの株価自体は「ちょっと高いな」とは思いますが、株価を半値に見積もっても親会社の事業価値はタダ同然の値段ですよね。 成長性から考えるとウェルネットの評価が必ずしも高すぎると思っているわけではありません。 ウェルネット空売りは、一高たかはし買いと組み合わせた無リスクでの裁定取引としてのアイディアです。 資本のネジレぐあいから考えて、1)ウェルネットも一高たかはしも値上がりの場合、ウェルネット空売りでの損失 < 一高たかはしの値上がり益2)ウェルネットも一高たかはしも値下がりの場合、ウェルネット空売り益 < 一高たかはしの損失に収束するはずですから。 リスクフリー・アービトラージにしてしまえば100%勝てる勝負だと思いますので、ウェルネットが貸借銘柄だったら、全財産この取引につっこんでもいいかと思っちゃいますw。 ウェルネットの空売りとペアにしなくとも、一高たかはし結局タダみたいなもんなんだから、いくら買ってもいいだろうと思ってます。 一高たかはし単独の取引では完全に無リスクにはできないので、さすがに全財産ぶっこみは控えてますが...と、日記にして買い煽ってみるw。(お決まりのお言葉: 投資判断は自己責任で)

2007.03.15

コメント(0)

-

会計士Kさんと

今年も、確定申告は勤務先の税理・会計を担当している会計士Kさんに丸投げ。転居のため某証券会社からの特定口座の報告書の到着が遅れていたので、とりあえず売買履歴をプリントアウトして渡しておいた。Kさん 「先生、なんで一高たかはし(2774)なんて、マイナーな銘柄売買してるんですか?」私 「え? Kさん、一高たかはし知ってるの? Kさんこそ、よくあんな会社知ってましたね。」Kさん 「いや、うちの事務所でガス会社とかのM&Aとかも手がけてるから。一高たかはしってガス会社のM&Aやってるから調べたことあるんですよ。」私 「なるほど。実はね、一高たかはしは、コンビニとかで代金回収サービスしてるウェルネット(2428)っていう子会社の株を50%以上持ってるんですよ。それなのに一高たかはし(2774)の時価総額は、ウェルネットの半分以下。要するに一高たかはしの事業価値は0かマイナスに見積もられてるってこと。こんな馬鹿げた状態が永遠に続くわけないでしょ。ただ、このねじれがいつ解消されるかわからない。明日なのか、5年・10年先なのか。」Kさん 「なるほど、M&Aの考え方そのものですね。」私 「うん。一高たかはしの評価が低すぎるか、ウェルネットの評価が高すぎるかのどっちかだから、一高たかはしを現物買いしてウェルネットを空売りできれば、リスクなしで儲かるはずなんだけど。ウェルネットは空売りできないから、とりあえず一高たかはしを買ってるわけですよ。」Kさん 「面白そうですね。ちょっと調べてみようっと。じゃあ、先生の納税額が確定したらまた連絡します。ところで、どこかよさそうな株あったら今度私にも教えてくださいよー。」私 「だから、一高たかはしですってば。」(ガクッ)

2007.03.12

コメント(2)

-

中学受験

我が子は塾に行かなくとも入れる緩い学校を見つけて中学受験したのですが、中学受験では四谷大塚の教材を使っている四谷大塚準拠塾が多いですよね。 M&Aという観点と、教育産業が基本的にコンテンツ産業でもあることを考えると、大学受験の東進ハイスクールを展開するナガセ(9733)が中学受験の四谷大塚を昨年買収したのは大きな出来事だったのではないでしょうか。これまで展開してきた東進衛星予備校と四谷大塚のYTnetを軸に学習塾業界のM&Aで台風の目となるかも、などと妄想してしまいます。 1単位が高いのと出来高が非常に少ないのでなかなか手がけにくいのが難点でしょうか。高配当銘柄でもあるので配当権利落ちで値が下がってくれると買いやすいのですが。

2007.03.09

コメント(0)

-

2006年末ルックスルー利益

今年のパフォーマンスはまだ正確には計算していませんが、評価額ではたぶん若干のマイナスになると思います。 しかし強がりを言うわけではありませんが、でらマネー・ホールディングスのルックスルー利益(今期予想)は約50%のプラスとなりました。Mr.マーケットのご気分次第で評価額はPER 5倍から15倍の間を変動すると思っています。 ざっとですが、ルックスルー当期予想純利益の増加は以下のようになります。2004年末 500万円2005年末 700万円2006年末 1,100万円 ルックスルー利益の増加は、投資先企業の利益成長によるところもありますが、Mr.マーケットの躁うつ病にうまくおつきあいできた部分もあります。(具体的には、今年前半に米国株にシフトして、年末にかけて日本の小型株に戻したこと)

2006.12.29

コメント(0)

-

久々の四季報読み

今年前半は全般に株価が高値だったので、四季報をめくって銘柄を探す気になれませんでした。ほとんどの企業の前期決算が載る夏号はさすがに買いましたが、秋号はパス。 やっと魅力的な値段の小型株がだいぶ増えたので、今回は真面目に読もうと思ってます。 実は、私はいまだに四季報CD-ROMが使いこなせません。この前の名古屋オフ会で、やはり四季報CD-ROMが使えないという人が多くてホッとしました。というより、高い料金取ってるんだから、あんなわけわからん式入れなくても、重要指標で簡単にスクリーニングできるわかりやすいユーザー・インターフェースにしてください、東洋経済さん。

2006.12.15

コメント(0)

-

棒球

久々に日本株を眺めてみたら、(1)持っている現金・有価証券が時価総額を上回っていて事業価値はタダとみなせる企業(ネット・ネット株)や、(2)益回り10%以上(PER 10倍以下)の企業、がゴロゴロしてきましたね。DCF法がうんぬんと考えるまでもなく安いと思います。 米国株にシフトして下落をまぬがれた資金を少しずつですが日本株買いに振り向けはじめました。 マーケット・タイミングを取って儲けようというわけではなく、下落リスクのより低い商品に資金を移すこと、また長期的にルック・スルー利益を極大化させるのが私の投資方針です。 kitakujinさんも同様に日本の小型株が安いと判断されているようですね。

2006.11.28

コメント(2)

-

6,9ヶ月成績

6ヶ月 9ヶ月日本株 -9.8% -14.5%米国株 -4.8% +9.6%総合 -12.8% -4.6%でした。 今年はなるだけ減らさないことを念頭に運用しています。何とか年末までにプラスになって欲しいところですが、さてどうなるやら。

2006.10.01

コメント(0)

-

3ヶ月成績

年初来成績日本株 -0.8%米国株 +7.0%トータル -3.4% トータルのほうが個別よりリターンが低いのは入出金による計算値のズレによるものだと思います。資産全体の増減ではトータルの結果がもっとも近いような気がします。 ほんのちょっぴり持っている中国株はたぶん+数十%だと思いますが、買値すらよく覚えていないので正確なパフォーマンスがわかりません(^^;

2006.04.04

コメント(0)

-

2005年の成績

皆様、あけましておめでとうございます。昨年の運用成績は +92.9% となりました。クリップの株価のボラタリティが大きかったので、売り上がりと買い下がりが多少パフォーマンスを押し上げてくれたようです。また、年末の株高で、達成は2006年になると予想していた運用資産1億円に年末に到達しました。ちょっと調整が来れば逆戻りする可能性も大いにありますが(^^;)。5年ぐらい前に「60歳までに1億円つくる本」というムック本を読んで、「そんな簡単に貯まるかいな?」と思っていましたが、意外にあっさり達成してしまいました。日本株の底値のころに投資できたラッキーもありますが、複利効果によって資産が指数関数的に増えて行くのを実感しました。無茶苦茶に安いという株が減ってきているので、これから株を買う人には相対的に難易度が増すとは思いますが、「 時として、投資は希望を生む」ということを実感していただくために、2002年3月末からのパフォーマンスと運用額を記しておきます。 リターン 運用額2002年3月 553 万円2002年4-12月 12.0% 1,007 万円2003年 130.1% 2,894 万円2004年 66.7% 4,985 万円2005年 92.9% 10,132 万円2002年3月以降の追加投資額は1,214万円です。ITバブル末期の1999年後半から株式投資を始め、最初は高い授業料を払いました。ITバブル崩壊で株式投資から撤退した人も多くいたと思いますが、株式投資をあきらめずに続け、自分にあったバリュー株投資法にめぐりあえてよかったと思います。今後も株価の調整や暴落はあると思いますが、粘り強く投資を続けて行きたいと思います。おじいさんは山へ金儲けに:時として、投資は希望を生む

2006.01.09

コメント(6)

-

クリップ中間決算

クリップ(4705)の中間決算が出ましたね。感想としては、サッカー教室を含むクリップ単体としては順調で会社予想どおり。前年度下期から連結決算となった蛍雪ゼミナールの収益が経営陣もきちっと読みきれていなさそうという感じを受けました。塾業界はたいてい業績が下期偏重のようですので、蛍雪ゼミナールが前年度のように下期でしっかり稼いでくれるのを期待したいです。利益率に関しては、売上拡大期には多少上下にブレてもいたしかたないと思っています。長期的にはコストをしっかり絞ってくる会社だと思っていますのであまり心配していません。コスト削減のために社員に過大な負担をかけすぎるのは考えものですので、その辺も少しずつ改善してほしいところですが… といっても、私も本当のところの内部事情はよくわかりません。全体の感想としては、のっぷさん、eleco75さん、レフティドラゴンさんとほぼ同意見ですので、詳しい分析はそちらを参照してください。先に誰かが詳しく分析してくれると楽チン。ますますサボり癖がついてしまいそうです。参照のっぷさんeleco75さんレフティドラゴンさん

2005.11.20

コメント(0)

-

クリップ1Q増収減益

クリップの第1四半期決算が出ましたが、増収減益でしたね。減益は予想していなかったので、株価下落と相俟って「痛たたたー」×2です(笑)。 会社の説明どうり、事業エリア拡大と学習塾への設備投資によって生じた一時的な営業費用の増加による営業減益であれば問題なしだと思いますが、会社発表の資料だけでは正直判断がむずかしいです。 もともとコスト意識は高い(ケチケチ)会社ですので、「規模拡大による増収→コストの再圧縮→利益拡大」なら問題なし。規模拡大によって増収だけれども高コストの「儲かる会社→普通の会社」なら問題ありといったところでしょうか。 自分がクリップを持っていなかったとして現時点で新規に買うか?と考えると、中間・通期での利益回復が見えるまで待ちでしょう。クリップ買収を夢想する?個人としては、増収が続いていれば問題なしと見てホールド、暴落すれば持ち株数を増やすチャンスと見て買い増しでしょうか。---------------------------------------------------------------------クリップコーポレーション、2005年度第1四半期連結決算[東京 5日 ロイター] 2005年度第1四半期 (2005年4月1日-2005年6月30日) 注) カッコ内は前年比 05年度第1四半期 04年度第1四半期 売上高 (百万円) 1,020 797 (+27.9%) 営業利益 (百万円) 147 184 (-20.4%) 経常利益 (百万円) 145 183 (-20.7%) 当期利益 (百万円) 72 100 (-27.4%) 1株利益 (円) 16.22 22.30

2005.08.05

コメント(3)

-

ひさびさ更新します

仕事とプライベートでバタバタしていて、久々の更新です。主力のクリップが下げているので、痛たたたーというところです(笑)。手に入る資料として、7月29日の機関投資家説明会の資料を見る限り、そう悪い決算にはならないと思いますが... 詳細は、「GNP株日記」の「のっぷさん」が分析してくれていますが、私も同感で、サッカー教室のほうは順調だと思います。懸念があるとすれば、連結になった学習塾の蛍雪ゼミナールが1Qは赤字になる可能性があるかもしれないという点でしょうか。他の学習塾も卒業で生徒が減少する1Qは赤字のところが多いようですから。もう1点は、四季報によると、今期学習塾を30教室オープンさせる予定らしいので、その費用が1Qに大きくかかってくる可能性もあるという点でしょうか。久々に買える値段に落ちてきたので、機械的買い下がりを開始していますが、さて、明日の1Q決算をうけて、株価はどうなることやら。

2005.08.04

コメント(4)

-

6ヶ月成績

年初来パフォーマンスは +60.4%となりました。上半期の成績としては自分の期待以上のデキでした。私がパフォーマンス以上に重視しているのはルックスルー利益です。下方修正さえなければ持ち株の当期予想純利益の合計は600万円を超えているので、年初の目標はほぼ達成できたかと思います。次はルックスルー純利益で700万円を目指して、追加投資とポートフォリオの調整を行ってゆきたいです。

2005.07.03

コメント(1)

-

クリップ(4705)上方修正

弱い地合いの中、クリップが急騰したので何事かと思ったら上方修正だったのですね。これで今期利益予想ベースでもPER 11.9倍。本決算で来期の利益予想がどうなるのかが楽しみです。 ホールドしているだけで自分のポートフォリオのルックスルー利益や益回りを上昇させてくれるのは、ありがたいことです。-----------------------------------------------------------------クリップコーポレーション2005年3月期連結決算見通し=当期利益6.14億円、上方修正 [東京 18日 ロイター] 2005年3月期(2004年4月1日-2005年3月31日) 今回の見通し 前回の見通し 2004年3月期実績 売上高 (百万円) 3,985 3,912 3,340 経常利益 (百万円) 1,031 921 738 当期利益 (百万円) 614 486 392

2005.05.18

コメント(0)

-

4645 市進

fermat214さんの京進(4735)のレポートの中で市進(4645)について言及されていたのでちらっと見てみました。上場学習塾企業中で第2位の売上高 190億円に対し時価総額 40億円弱は安く見えます。利益率のよい個別指導部門の売上が 15億円程度と総売上高の10%以下なので、今後の利益の伸びは個別指導部門がどの程度伸びてくるかにかかっていそうです。教育産業インフラの買収を夢想する私にとっては手持ちのクリップ(4705)より魅力的に見えたりしますが、市進はここ数年は業績下方修正の常連なのが(http://ir.ichishin.co.jp/)手が出しにくいところです。だからこそ安いのかもしれませんが。 売上 時価総額 PSR PER PBR9789 栄光(予) 375億 94億 0.25 13.2 1.064645 市進 194億 40億 0.20 11.8 0.74735 京進(予) 120億 60億 0.5 11.0 2.24668 明光(予) 100億 202億 2.0 13.9 3.74705 クリップ(予) 39億 73億 1.8 14.8 3.8 と並べてみたところ、明光ネットワーク(4668)も安くなってきていたんですね。

2005.05.15

コメント(2)

-

3ヶ月パフォーマンス

年初来パフォーマンスは3ヶ月通算で +48.3% でした。できすぎの運用?成績なので、今年はこのまま終わって欲しいと思ったりもします。そもそも運用しているのか?と問われれば、自分の投資行動はパフォーマンスの足を引っ張っているとしか思えなかったりして。投資先の好業績に乗っかってるだけですから。ポートフォリオ(ウェイト順)4705 クリップコーポレーション 7839 SHOEI8917 ファースト住建9944 インパクト二十一2300 きょくとう4659 エイジスクリップ以外はパクリ?ですかね。割安である程度の成長性もある銘柄はそんなに多くないので、どうしても他の人とも重なりますね。独創性を競うゲームというわけでもないのでよしとして下さい。

2005.03.31

コメント(3)

-

インパクト21(9944)

新たにポートフォリオに加わったお気に入り銘柄の1つです。ポロ・ラルフローレンの衣料の卸売りをしています。以前に、インパクト21に合併する前のアクティ21という会社を保有していたことがあるので、一種の買い戻しですね。 2月18日の時点で時価総額 495億円ですが、第3四半期時点で260億円の現金・預金を持ち有利子負債 0。通年で 34億5千万円の純利益予想ですので予想PER14.3倍ですが、修正PER([時価総額-現金同等物+有利子負債]÷純益)だと6.8倍、キャップレート(修正PERの逆数)で14.6%になります。ROE 16%、ROA 12%と効率性も上々です。 通期 34億5千万円の純益予想に対し、第3四半期で既に32億2千万円の利益を計上しており(通期予想の93%)、よほどのことがなければ上方修正されそうです。通期で40億円の利益だとするとPER 12.4倍、修正PER 5.9倍、キャップレート 17%となります。 キャッシュフロー(CF)を見ると、昨年度の営業CF 31.9億、投資CF △1億、今年度第3四半期までの営業CF 38.8億、投資CF △4.4億と、現金が積み上がるキャッシュ・カウ体質であることが見て取れます。こういう現金が積み上がる体質の企業は私の好みです。積み上がる現金で自社株買いをしてくれると申し分ないのですが。 オンワード樫山が26.5%の筆頭株主で親会社なので子会社合併リスクが全くないとは言い切れませんが、米国ポロ・ラルフローレンも20%の出資をしているので、吸収合併のためには米国ポロ・ラルフローレンの持分も買い戻す必要があると思われます。

2005.02.20

コメント(0)

-

ポートフォリオ(2月18日)

ウェイト順4705 クリップコーポレーション(8割超)8917 ファースト住建9944 インパクト212300 きょくとう4659 エイジス2777 カッシーナ・イクスシー 2227 三星食品銘柄が増えると管理がめんどうだ。もっと絞りたいけど日本システム技術(4323)の粉飾決算みたいなのも怖い。かといって10銘柄を超えると自分でもわけがわからなくなりそうだ。

2005.02.19

コメント(6)

-

クリップ第3四半期決算

クリップ(4705)の第3四半期決算が出たようです。9ヶ月で1株利益 97.49円ですから、安心して20円配当できる数字ですね。中間期の1株利益が 55.39円ですから、第3四半期だけで 42.10円の利益を稼いだということですね。第4四半期が1株 30円ぐらいの利益としても、通年で 120円を超えてきそうです(中間期での通期予想は108.31円)。上方修正も期待できそうですね。-----------------------------------------------------------------------2005年 2月 7日(月) 14時13分 クリップコーポレーション、2004年4-12月期連結決算=当期利益4.37億円、前年比+62.2% [東京 7日 ロイター] 2004年4-2004年12月期 (2004年4月1日-2004年12月31日) 注) カッコ内は前年比 04年9ヶ月決算 03年9ヶ月決算 売上高 (百万円) 2,864 2,513 (+14.0%) 営業利益 (百万円) 756 554 (+36.4) 経常利益 (百万円) 756 553 (+36.5%) 当期利益 (百万円) 437 269 (+62.2) 1株利益 (円) 97.49 59.69

2005.02.07

コメント(4)

-

三星食品(2227)

「テイカロ」ブランドで知られる低カロリーキャンディを主体とする食品会社。「キシリクリスタルミントのど飴」が人気らしい。利益率が高く、株式公開によって低かった自己資本比率も高くなり、PERも10倍台前半と安かったので年明けに少しだけ買っていました。本日急騰したためいったん売却。バリュエーションから見ればもっと上値があると思いますが、もともと出来高が少ない銘柄なので、急騰するときも早いのですが下落時の売却も難しいとの判断です。流動性の低い銘柄を保有していることが多いので、経験則から急騰したと思って気がついたら元の値段に戻っていたことが多いためです。三星食品にこれがあてはまるかどうかは神のみぞ知るです。 いったん売却のもうひとつの理由は、ここの商品が本当に「消費者独占」商品かいまひとつ自分には判断できないという点です。コンビニで買ってみて確かに美味しいですが、他のメーカーの低カロリー・キャンディーと明らかに差別化できるかどうかは私にはわかりませんでした。 値下がりしてくれればまた買い戻したいですが、このまま高値にすっ飛んでしまえば仕方ないので次の銘柄を探します。1ヶ月未満で19%弱のリターンですから十分です。私は長期投資家です、念のため(笑)。ただ、暴騰するよりジワジワと上昇してくれるのが好きなだけです。 大和総研のレポートの中身は決算書を見れば大体わかることだと思うのですが、これが急騰の原因だとしたら、多くの投資家は決算書を見ずに投資しているということなのでしょうか? だとしたら、やっぱりバリュー投資はやめられない? -------------------------------------------------------------------------------2005年 1月27日(木)今後3年間の経常利益は18%増益三星食品 大証ヘラクレス市場に上場している三星食品(2227)を大和総研では今後3年間の経常利益は年率18%増益と述べ、中長期的な妥当株価は3,000円と1月26日に発表している。 食品セクターの平均は7%増益なので、かなり上回ることになるが、「テイカロ」ブランドで販売している「キシリクリスタル・ミントのど飴」が虫歯になりにくいことや大きな冷涼感が得られることが支持されヒットしているという。 三層構造ののど飴など生産技術の高さも高収益の一因で、今後ものど飴の機能性や品揃え効果で業績が続伸するだろうと紹介している。 今2005年10月期中に「スティックタイプ」を投入する予定で、駅構内売り場やドラッグストア向けの売上高の増加を予想。「スティックタイプ」はスーパーマーケットやコンビニにおける袋物と競合になりににく、駅構内売り場のシェア拡大につながっていくと意義を解説。(ドリームバイザー・ドット・コム) (2005.1.27)

2005.01.27

コメント(2)

-

日清医療食品

ノロウイルスによる感染性胃腸炎が新聞・テレビをにぎわせています。ノロウイルスによるものかどうかは明らかになっていませんが、医療・福祉施設の給食受託最大手の日清医療食品が給食業務を受託している介護施設で食中毒が発生したというニュースで急落しています。 急落してもまだ自分の買い基準まで達していませんが、業態的には今後も成長が見込まれる分野だと思います。1500円以下になるようだったら買ってみたいですが、さすがにそこまでは下げないか。-------------------------------------------------------2005年 1月12日(水) 17時33分 日清医食が急落、受託事業所における食中毒事故発生を嫌気 日清医療食品 が続急落。一時、前日比167円安の1752円まで売り込まれる場面があり、終値は同92円安の1827円とやや下げ渋った。同社が給食事業を受託中の事業所(札幌市北区)において、食中毒が発生したことが嫌気された。 同社の発表によると、入所者および介護職員計37人に下痢などの食中毒症状の発症があり、今月11日付で札幌保健所長より「営業停止命令書」が出され、現在、同社は同保健所からの指示事項を即日実行中という。発症した患者は既に快方に向かっているほか、営業停止処分も5日間のため業績への影響は軽微にとどまる見通しだが、全国の高齢者施設などでノロウイルスによる感染性胃腸炎が拡大しているときだけに嫌気売りを誘っている。なお、同社の食中毒がノロウイルスによるものか否かはまだ不明。 [ 株式新聞ダイジェスト ] 提供:株式新聞社

2005.01.12

コメント(4)

-

コナミ東京、最高経営責任者バフェット

ロバート・P・マイルズの「最高経営責任者バフェット」を図書館で借りる。バークシャー・ハサウェイ傘下のCEOへのインタビューが中心になっているようで、各CEOの経営戦略が勉強できそう。読み終わったらまた日記に書こうと思います。自分がゲームをやらないので、自分の"circle of competence"の中に入っていないということで投資を見送ってきたコナミコンピュータエンタテインメント東京(4780)が親会社のコナミ(9766)に吸収合併。また、魅力的な投資対象が消えてしまった。コナミ東京の合併については実際に投資していたバリュー投資家さんたちからの詳しいレポートを待ちましょう。"circle of competence"は「最高経営責任者バフェット」では「能力の輪」と訳されていました。正しい訳だと思いますが、なぜか英語と微妙にニュアンスが違って感じる。-------------------------------------------------------コナミ、上場子会社3社と合併コナミ は16日、子会社のコナミコンピュータエンタテインメントスタジオ 、コナミコンピュータエンタテインメント東京 、コナミコンピュータエンタテインメントジャパン と合併すると発表した。存続会社は親会社のコナミ。コナミスタジオ1株に対して0.42株、コナミ東京1株に対して1.00株、コナミジャパン1株に対して0.81株のコナミ株式をそれぞれ割り当てる。(S.K)[ラジオNIKKEI2004年12月16日]

2004.12.16

コメント(3)

-

クリップ体当たりレポートのご紹介

vis2004さんがクリップコーポレーション(4705)のIRに直接電話してくださいました。クリップの情報を求めて私のブログにやって来る方もいらっしゃると思いますのでご紹介しておきます。 vis2004さんの 「クリップ体当たりレポート」はこちら です。メールを送ってもナシのつぶてと聞いていたIR担当者が、すごくまともな対応をされているのにビックリ。もっとも、クリップのIR担当者さんでなく私でも、知らない人からのメールで面倒な質問をされたら、後回しにしてそのうち忘れちゃうかも。 蛍雪ゼミナール買収費用の償却法と、そのために見かけの純利益はそれほど増えないこと(ただし営業キャッシュフローは増大)。また、中国にサッカー教室&学習塾を展開する意思はあるが、今すぐ展開できる状況にはなく、上海事務所をその情報収集拠点として考えているのを聞いて一安心。 経営陣の方針とIR担当者の言うことがそう乖離しているとは考えにくいので、噂で聞くより経営陣もまともなのかもしれません。外部から経営者の資質を推し量ることは難しいのですが、ここまでの情報を聞き出してくれたvis2004さんの行動力に感謝です。

2004.12.10

コメント(2)

-

鉄が足りない?

フル・インベスト派なので暴落があった時の買い余力を作るためにと思い、信用取引口座を開設しました。信用買いの練習に、PER5倍台と激安で財務のいい東京製鐵(5423)と大和工業(5444)に指値買いを入れておいたら昨日約定しました。といっても全体のパフォーマンスにはほとんど影響を与えないぐらい少量ですが。 ジム・ロジャーズやマーク・ファーバーがアジアの成長で商品や素材の需給が逼迫するかもしれないと言っていたのも念頭においていましたが、どうも本当に鉄が足りないようです。 鉄鋼業の場合、固定費用が大きいので原料費や製品価格以上に、フル稼働できるかどうかが利益率を決めると思います。以前の過剰な設備投資でこりているので、そう簡単に新規設備は作らないでしょう。したがって、売上が増えた分は、オーナー収益(フリー・キャッシュフロー)の増加に直結しそうです。新規参入するのには多大な設備投資が必要なので参入障壁も高い。ひょっとしたら大化けするかもしれません。-----------------------------------------------------------------------------*日産自動車 は25日、国内4生産拠点のうち、九州工場(福岡県苅田町)など3拠点で29日から断続的に5日間にわたって操業を停止することを明らかにした。新型車の販売好調による鋼材需要の増加に新日本製鉄など鉄鋼メーカー側の供給が追いつかないため。自動車業界で鋼材不足による生産調整は極めて異例。 (時事通信) - 11月25日20時1分更新

2004.11.27

コメント(16)

-

クリップ中間決算

クリップの中間決算が出ました。業績を順調に伸ばしています。 通期の業績見通しは変えていないようですが、毎年、下期の利益のほうが大きいので、希望的予測として通年では1株利益120円ぐらいは行くんじゃないかと思われます。-------------------------------------------------------クリップ(店頭):中間連結、04/9月当期51%増2.48億円、05/3月見通し4.86億円 [東京 22日 ロイター] 2004年9月期(2004年4月1日-2004年9月30日) 注) カッコ内は前年比 04年9月期中間 03年9月期中間 05年3月期見通し 04年3月期実績 売上高 (百万円) 1,735 1,634 3,912 3,340 (+6.2%) 営業利益 (百万円) 459 329 737 (+39.7%) 経常利益 (百万円) 460 328 921 738 (+40.2%) 当期利益 (百万円) 248 164 486 392 (+51.0%) 1株利益 (円) 55.39 36.38 108.31 86.39 営業活動CF(百万円) 205 81 448

2004.11.22

コメント(0)

-

西部鉄道とアソシエント・テクノロジー

西部鉄道(虚偽記載)とアソシエント・テクノロジー(粉飾決算)の上場廃止の知らせを聞いて、思わずクリップの事業報告書を再チェックしてしまいました(笑)。 事業報告書を見る限りクリップは大丈夫そうに思えましたが、報告書のデータそのものがウソだったら見破るのは非常に困難ですね。西武鉄道やアソシエントのケースを見るとさすがに1銘柄に集中投資はリスクもあるかなと思えてきます。 中身を知らない企業に分散しすぎするのはリスクの軽減につながらないしリターンも低下する可能性があるので、長期的には事業がわかりやすく利益率の高い企業の4-5銘柄(外国証券も含めて)に分散するのが理想的かな。

2004.11.12

コメント(0)

-

割安株スクリーニングでの注目銘柄

昨日の割安株の簡易スクリーニングを自分でもやってみたら、今年の前半に比べると割安株が増えているようです。今年前半は興味がある銘柄があっても高すぎると感じましたので。 以下は、私が自分で買ってもいいかなと思う値段の銘柄です。時々、株マップ.comのデータが間違っていることもありますし、ニュースを見ない私が悪材料を知らない可能性もあります。購入される時は自分でホームワークをやってからにしてくださいね。 なお、儲かった時には私のおかげと感謝してもらってかまいませんが(笑)、損失が出ても私は一切責任をおいません。2921 フクシマフーズ PER 7.37855 カーディナル PER 8.14323 日本システム技術 PER 8.42806 ユタカフーズ PER 9.24678 秀英予備校 PER 9.59966 藤久 PER 9.57859 アルメディオ PER 9.74705 クリップコーポレーション PER 9.74724 シチエ PER 11.09437 エヌ・ティ・ティ・ドコモ PER 12.17751 キヤノン PER 13.6

2004.10.27

コメント(1)

-

ばへっとさん

公認会計士ばへっとさんのサイトでクリップコーポレーション(4705)のレポートが出ていました。まだ、さらりとしか分析されていないようですが、興味のある方はご参考までに。ばへっとの楽しい投資研究所レポートの中で住宅関連事業からは撤退したほうがいいだろうと書かれています。完全撤退かどうかは忘れましたが、住宅関連事業とダンス事業は少なくとも子会社は最近たたんでいます。どうでもいいけど、「ばへっと」ってのは「でらマネー」に負けず劣らずダサい名前だなー。

2004.10.23

コメント(0)

-

クリップ、積和不動産

クリップ(4705)が12月1日から、取引単位を1,000株単位から100株単位に変更することを発表。これで少しは流動性が上がってくれて、流動性が低いためにディスカウントされていた分が修正されてくれるといいなと思います。長期的には、株主数を増やして東証2部上場への布石でしょうか。 積和不動産(8846)がやたら出来高が増えていると思ったら、積和不動産系の積水ハウス子会社6社が積水ハウス(1928)に株式交換で完全子会社化されるようです。短期的には株式交換比率で積和不動産(8846)のほうがお得ということになります。しかし、株主の多くは不動産管理会社としての積和不動産が欲しかったわけで、積水ハウスの株と交換してもらってもアリガタ迷惑なだけでしょう。 一時、積和不動産を保有していたこともあり、機会を見て買戻しも考えていただけに残念です。 時々、クリップ(4705)もコナミスポーツ(4643)あたりがサッカー事業部門として買収してくれないかなと思ったりすることがあります(笑)。-------------------------------------------------------------------------------「株式」積和不動産(8846)-個別銘柄ショート・コメント*10:57 積和不動産 1396 +96急伸。積水ハウスが同社グループ6社を完全子会社化すると発表、公表されている株式交換比率にさや寄せする動きとなっている。同社と積水ハウスの交換比率は1:1.26となっており、昨日の積水ハウスの終値1121円からは、理論価格は1412円となる。(FISCO)-------------------------------------------------------------------------------

2004.10.07

コメント(3)

-

【失われた10年】 今こそ リベンジ!復活の日本経済

【失われた10年】 今こそ リベンジ!復活の日本経済 のバサロさんも、とうとうクリップに注目されているようです。 クリップのIRは様々な情報筋からダメボと評価されているようです。 バサロさん、一緒に買い集めて物申してちょ(笑)。

2004.09.29

コメント(7)

-

クリップ買い増し

なんとかお金をひねり出してクリップ(4705)を買い増ししました。お買い得な値段だと思うんですが、誰がなんで売ってるんでしょう? 明光ネットワーク(4668)も安いし、学習塾業界全体が不人気になってきたんでしょうか。まだ当面は成長しそうに思えるんですがねー。日経もしばらく下がり続けているからクソ味噌一緒の売りっていうことですかね。 クリップで1日5万株の出来高は久々の大商いです。マーケット・メイクなのでこのうち何万株が売りで何万株が買いだかわかりません。2万5千株の売りと2万5千株の買いなのか、それとも比率は別なのか。まあ、私にとってはどっちでもいいけど。 まだ、相場全体が悲観一色に染まっていないように思えるのでまだ下がるのかな? これ以上下がった時のために信用取引口座でも開いておこうか。

2004.09.28

コメント(6)

-

クリップちゃん、買い増しするから待っててね

Mr.マーケット様が今日もクリップ(4705)の値段を下げて、利回り向上に貢献してくれています。今日の値下がりでクリップの時価総額は4,581百万円になってくれました。クリップのHPからの情報によれば当期予想純利益は486百万円です。これで利回りは486÷4,581=10.6%に上昇、PER(株価収益率)は4,581÷486=9.4倍に低下してくれました。 そろそろ給料日。なんとか買い増し資金が調達できそうだから、この辺の値段でうろうろしていてね。上がるなら私が買ってからにしてよ。 投資家とは、持ち株の値段が上がれば「金持ちになった」と喜び、持ち株の値段が下がれば「安く買える」と喜べる幸せな人種ですね。

2004.09.27

コメント(5)

-

クリップによる企業買収

私の旗艦銘柄クリップが売上高の上方修正をしました。クリップのホームページの「ニュース」を見ると、螢雪ゼミナールという学習塾の買収によって売り上げが伸びるようです。螢雪ゼミナールは上場していませんが、螢雪ゼミナールの会社案内を見ると、売上高 7億7,490万円(平成13年度実績)、経常利益 6,440万円(平成13年実績)となっています。クリップの譲受け額が3億3,000万円ということですので、経常利益の5年分、年間売上高の半分以下で買収しているようなので、割安な買い物ではないかと思えます。 クリップの売上高に対する経常利益率は20%を超えていますが、蛍雪ゼミナールは10%以下ですね。来期以降、事務管理費などを共通化して蛍雪ゼミナールの営業コストをクリップ並みに抑えることができれば増益幅も大きくなりそうです。 いつも、新規事業で下手をうつクリップが、今回は久々にまともなお金の使い方をしたようです。今後もこのぐらい割安に企業買収してってくれると株主としてはうれしいですね。 株価はこんなニュースにまったく反応していないように見えるところがまたクリップのいいところです。買い増しするお金が貯まるまで上昇せずに待っててね(笑)。クリップ業績見通し[東京 14日 ロイター]2005年3月期(2004年4月1日-2005年3月31日) 今回の見通し(昨年比) 4半期決算時見通 3月決算時見通 売上高 (百万円) 3912(+17.1%) 3512 3482(+4・2%)経常利益 (百万円) 921(+24.8%) 894 893(+21.0%)当期利益 (百万円) 486(+23.9%) 482 482(+23.0%)

2004.09.15

コメント(7)

-

REIT買うより積和不動産?

積和不動産(8846)が固定資産減損処理のため、今期利益を57%の減益予想にしたようです。実際の業績は順調に伸びていて、「減損処理分を除けば」、通期では売上高、経常利益、純利益とも増加のようです。 こういう会計上の一時的な減益予想は、しばしば絶好の買い場を与えてくれます。減益というところにしか目の向かない慌てもののホルダーさんが、投売りしてくれるからです。見かけ上の減益だけで、実際の会社の儲かるシステムは変わっていないのです。来期になれば、これまでどおりのペースで業績を伸ばして行くでしょう。 以前から「アパート買うより積和不動産」、「REIT買うより積和不動産」と思っているので、積和不動産の株価が1,000円割れるようだったら、ちょっとだけでも買ってみたいな。 念のための合言葉「投資は自己責任で」をお忘れなく。-------------------------------------------------------2004年 9月 3日(金)12時26分 積和不動産は減損処理前倒し嫌気し続急落 積和不動産(8846・東2)の前場引け値は95円安の1175円と続急落、東証2部値下がり率ランキングの2位となっている。前日に7月中間期決算を発表、期末に当初予想より2円増配して年間17円と前期並み据え置きとするとしたが、減損処理損失による通期純利益の57%減益を嫌気売りする値動きとなった。積水ハウスグループは、前日に一斉に決算を発表し減損処理を前倒しして純益急減となっているが、この日の各社の株価の反応はまちまちとなっている。同社の前7月期業績は、売り上げ480億2400万円(前年同期比8%増)、経常利益22億3200万円(同1%減)、純利益12億6500万円(同3%増)と高水準に推移した。不動産賃貸事業で、新規管理物件が5100戸と2%増加、期末の管理戸数が9万5000件に伸びたほか、その他事業でもインターネットなど情報ルートを拡大、仲介手数料や分譲マンション販売などが伸びたことが寄与したもので、ただ経常利益は都内大型マンションや自社物件の営業活動費用負担で微減となった。今1月通期業績も順調推移を予想している。売り上げは980億円(前期比9%増)、経常利益44億円(同7%増)を予想、純利益は減損処理前倒しによる損失30億円と年金代行返上特別益11億円の出入りがあって一時的に9億5000万円(同57%減)と落ち込むとしている。株価は、通期の特別利益・損失を差し引きすると実質PERは10倍ソコソコと割安となるだけに、売られ過ぎとの見方も台頭している。 -------------------------------------------------------

2004.09.04

コメント(9)

-

旧ソ連にて

赤の広場で「スターリンは馬鹿だ!」と叫んだ男が秘密警察に逮捕され、シベリアの収容所で25年の強制労働の刑を言い渡された。 その内訳は... 国家元首侮辱罪で5年、 国家機密漏洩罪で20年。 ジョークですませられるクリップコーポレーション(4705)は幸福である。 ジョークではすまなさそうな現アメリカ政権は、ある意味恐ろしい。 5000HIT記念の小噺でした。 「井上社長...ジョ、ジョークですからね。お許しを。」

2004.08.27

コメント(3)

-

delamoneyの運用するde la Fundの投資成績

でらファンド TOPIX Outperform 運用額2002年3-12月 12.0% -20.0% 32.0% 1,007万円2003年 130.1% 23.8% 106.3% 2,894万円2004年1-6月 66.7% 14.0% 42.7% 5,188万円2004年6月末のポートフォリオ クリップコーポレーション(4705)42,500株 株価1,180円 時価評価額5,015万円 プラス現金・MRFです。2001年末の運用額が確認できませんでしたが、2002年3月末の運用総額は553万円でした。追加投資分もありますが、当時の10倍近い資産になったわけです。 パフォーマンスを計算しなおしてみると、「思えば遠くへ来たもんだ」と感慨深いです。パフォーマンスの計算にはbrain-workさんのホームページ「知的ゲームで勝つ方法」の「資産管理Excel」を利用させていただきました。この場を借りてお礼申し上げます。

2004.08.17

コメント(0)

全50件 (50件中 1-50件目)

1