全465件 (465件中 1-50件目)

-

ブログ移転のご挨拶

突然ですが、このたび楽天ブログからGoogle Bloggerに移転することになりました。皆さま、長らく「元・経営コンサルタントの投資日記」をご愛顧いただき、誠にありがとうございました。 なぜ移転するのか?楽天は(慣れたこともあり)使いやすく、楽天ブロガー同士の交流が行いやすいのが良い点ですが、アフィリエイトなどこの世界では頑なに自前主義を貫いていて、アクセス分析とか不便なことが多かったです。と思いながらも使っていたのですが、昨今相次ぎサービスの低下が行われてきて、「あれっ?」と思うことがたびたびありました。 一方、徐々に自分のブログの内容が固まりつつあり、タイトルも変更して、心機一転したいなあという思いもありました。楽天ブログは今回の改訂で、何がどう変わったのか理解しづらい(する気もない)し、従来から利用していたと言う以上に楽天さんに愛着はない(お気に入りブロガーの方に愛着があったので、今まで移転しなかったのですが)し、今回の改訂で 「もういいや」 となりました。 なぜグーグルか?決定的な理由はないのですが、グーグルドキュメントをブログに差し込んだりできるので、ポートフォリオ管理とブログが一体化できるのではないかと思っています。(使い方を未だはっきり把握できていませんが...。) 移転するとどうなるのか?ブログの内容を変更するつもりはありませんが、タイトルは変更するつもりです。いまさら経営コンサルティングでもないですし。ただし、初めのうちはBlogger の利用方法をはっきりと認識できないと思いますので、徐々にブログ内容を充実させていくことになると思います。楽天の記事を持ちこす予定はありません。 新タイトルはDividend Snowball Investing配当金で配当金の雪だるまを作るための株式投資日記です。こちらです ↓ ↓ ↓http://dividendsnowball.blogspot.com/ と、これまでの投資戦略とブログタイトルを一致させて、ドメインを明確化しました。Dividend Snowball Investingは造語です。Snowballはご存知バフェットさんのことを書いた大作「The Snowball」(ウォーレン・バフェット伝 アリス・シュローダー著 日本経済新聞出版社)から頂戴しました。 2006年12月から丸5年間お世話になりましたが、引き続きご愛顧いただける方はリンクやお気に入りの張り替えをお願いいたします。今後とも言いたい放題ですがよろしくお願いいたします。

2011/12/23

コメント(0)

-

ケチケチ作戦を進行中

今回は投資の話ではなく、Cost Savingの話。 復興増税、社会保険料増額(我々にとっては増税と同じですね)、消費税増税、子ども手当廃止など、相次ぐ財政・社会保障の立て直し政策が検討されています。大手証券会社の試算では可処分所得が数十万円減少になるという結果になっていると知りました。(直近の話では、上記のうち、いくつかに民主党は腰砕けになりつつありますが、トレンドは変わらないだろう) 一方、子どもは益々金食い虫に育ち、妻も子育てが一服して消費割合が大きくなり(いい年になってもジャニーズかよ)、これで増税攻勢となれば、この経済環境下(とこの年齢も考えると)で収入増加を見込むこともリスクがあり、勢い家計の見直しに着手せざるをえません(こうやって不景気になるんだぞう、民主党のドジョウさん)。 ひもじい思いをしない範囲で取り組めそうなケチケチ施策、いや節約に励むことにしました。目標として子ども手当分(2人)の減少分は節約できないか、という仮説で取り組んでおります。 1)生命保険料の見直し (年間85,000円)特に医療保険を見直し。加入当初は30代の前半台で、1日当たりの入院保険料を15,000円と、今にして思えばかなり厚めに見積もっていました。本などを読んで、いっそのこと解約してもいいかな、と思いましたが、妻に相談するといやだというので(そのくせ消費はSaveしないなあ)、万が一の場合の保険給付レベル(1日当たり入院費用等)を半額レベルに落としました。保険は蓄えがあると不要というものですので、頑張って投資して解約しても困らないようにしなければ...。しかし、節約効果は絶大で、年間85,000円程度にも上りました。投資で成果が出て、子ども向け教育費がいらなくなれば、解約しよう。 2)タイヤの履き替え (年間12,000円)クルマそのものが必要なのか、という議論があるのは承知していますが、やっぱりあった方が何かと便利で暮らしやすい、と考えております。未だに平成7年型のクルマで、駐車場ではみすぼらしくなってきています(お隣が真っ白なBMWでよい引き立て役)。エコタイヤに履き替え、燃費が約1リットル改善で試算して、約12,000円。 3)電気代の節約 (年間10,000円)これは以前ブログでご紹介した、蛍光灯型電球への切り替え、基本アンペアの切り下げ(基本料金が月約300円安くなる)、冷蔵庫を買換えなどで達成可能ではないか、と考えております。(参考)LED電球にすべきか、蛍光灯型電球にすべきか?('11/10/10) ちなみに、リビング、キッチン、バスの各電球を白熱灯から蛍光灯型電球に切り替えただけで、消費電力はここ2ヶ月で対前年同月比15~20%もカットされていますよ(また2ヶ月ですが)。 冷蔵庫を買い換えたのは12月上旬なので、今後も15%程度の消費電力の削減はいけそうな感触を持ちました。 4)カード決済を推進 (年間 +5,000円程度)公共料金のカード決済シフト(携帯とNHKは実施済み)保険料のカード決済妻のカードをメインカードの家族会員にして、ポイントを集約 試算方法として、決済金額の概算総額×2.0%(現在のカード会社の利用残高に対するポイント付与率。全体のカード利用金額に応じて加速度的に率が良くなる)のポイント総額を全額商品券に換算したものとしています。 現状112,000円程度で、あと子ども手当1人分をなんとかしなければなりません。ちょっと厳しいなあ。しかし、同額を配当で稼ごうと思えば、112,000÷3%=380万円近い元金が必要で、これはかなりしんどいので、頻繁に通帳を眺めながらケチケチにも励むこととしております。 5)調達原資 ちなみに、これら「省力化投資」の原資の太宗は皇太子殿下御成婚記念金貨の売却代金を充てました。「買い取り強化キャンペーン中」とのことで118,000円でした(結構いかがわしそうな貴金属屋でしたが)。 売るときに初めて知ったのですが、買ったときの価値は金貨2枚で10万円もしていなかったそうです。銀行時代の上司にだまされた(金貨売却前は15万円から20万円で売れると今回の 「投資」 の全額が賄えるという甘い期待があった)。価値は金の含有量(18g/1枚)×金のレートだそうです。私は11月上旬に売却しましたので、今は落ちているかも?記念なんて何の価値にもならないそうです。 1993年の6月9日の発売日で、10万円で買い、2011年11月3日に118,000円にて売却。IRRを計算したら、0.9%でした!!! 郵便局の定額貯金のほうが断然よかった! ちなみに私は更なる金の値上がりなんて信じていません(利子・配当を産まないものを金融商品と認識できないタイプで金への投資はやったこともやるつもりも無い。よいEXITだったと信じております)。 ちょっと話がそれましたが、ケチケチ、いや、節約もインパクトが非常に大きいと改めて実感いたしました。今風に言えば、 Smart Lifeってことになるのか? 応援よろしくお願いします。

2011/12/18

コメント(3)

-

Mortgage REITへの投資

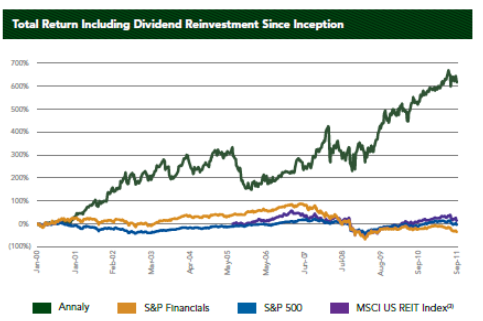

Annaly Capital Management(NLY)という銘柄に追加投資しました。アメリカのREITの一つですが、投資対象を実物不動産ではなく、Mortgage Backed Security(MBS)に特化しているので、通称M‐REITとも呼ばれています。 MBSと言えば、悪名高いサブプライムバブルの元凶の一つでもありますが、元々は住宅ローンの債権をまとめて証券化して投資家に売却することで、銀行等の金融機関の資金の流動性を高めることを目的として作られた仕組みです。アメリカ人はあまり銀行預金をしてこなかったので、貸し出し超過になりがちな金融機関を支援する目的でした。 一方、投資家のほうにも長期的に安心して、少しでも高利回りの投資が出来る商品をペイスルー(投資ビークルには税金を課さない仕組み)で、クーポン収入が得られる(住宅ローンですので、正確には利息収入とともに元本回収が出来て、回収した元本を次の投資機会に振り向けられるため、満期まで資金が寝てしまう債券投資より柔軟性が高い)商品とでした。 NLYの投資するMBSは、ここ数年間エージェンシー債と呼ばれる、ファニーメイ、フレディマックの保証付きMBSが大半です(ただし規約上は総資産の25%まで、投資適格級の他の資産を保有してもよい)。 ファニーとフレディは米国政府の事実上の保証が付与されていると言われており、今回の金融危機でも、物議を醸し出しているものの、米政府は相次ぐ増資で経営を支えています。 一般金融機関が住宅購入者にローンを提供した後、彼らから保証を取り付け、その後MBSで売却するというのがよくある仕組みです。つまり、投資家に対し間接的に住宅ローンの債務不履行を国が保証するような仕組みです(債務者には一定以上の信用力がいる)。 これまでアメリカでは住宅価格が右肩上がりだったので、債務超過による実質損というのはほとんど表面化していませんでした。したがって、国が住宅ローンの最終デフォルトの尻拭いが出来たのです(したがってこのまま住宅価格が下落すると、このシステムの根幹が揺らぐことになり、これを阻止すべく政策が打たれているものの、現時点では実効性が上がっていないという課題がある)。 ただ、今尚一般的に投資家サイドから見た場合、エージェンシー債のデフォルトリスクはない、安全な投資対象となります。保険会社や地域金融機関、年金基金等にこれまでは買い支えられてきました。日本の為替介入資金、すなわち外貨準備金の一部もMBSを買っていると言われています(事実上の「親方星条旗」ですから)。これからはFRBが買い支えそうですが・・・。 前置きが長くなりましたが、Q1:なぜ投資したのか?A1:配当利回りが高いから(現在14%~15%)。 これをDRIP(配当金自動再投資)することで、株価の複利効果を得るのではなく、株数の複利効果を得ることで総資産の拡大を図ることがねらいです。 仮に株価も配当もずっと同じならば、毎年15%(正確には配当の税引き後なので12%)の株数の増加が複利で発生するため、IRR12%の普通株投資と同じ目的が得られることになります。もっともREITですから、配当はその時の収益次第で株価もその時の相場次第ですが、これは普通株でも同じことです。 但し、ITバブルとリーマンショックの2回のバブル崩壊にもかかわらず、トータルリターンは目を見張るものがあります。(Fact Sheetより)上記は2000年から、配当金の再投資を行った場合のトータルリターンの図ですが、11年で6倍!(IRRに引きなおすと17.7%!!)。2005年からですと18.8%とバブル崩壊の申し子のようなリターン。 但し、よく見ると05~06年の金利引き締め時期は大きく下落しています。一方、ITバブル崩壊時と今回の金融危機の時期の金融緩和時期は大きくリターンが上がっています(ある程度S&P株価指数と小さな逆相関があるようにも見えます)。配当金(これは1997年の上場以来の推移)も金融引き締め時期に下落して、緩和時期に一気に大きくなる傾向にあります(もっとも後述するレバレッジとも関係があると思いますが)。 Q2:なぜ高利回りなのか?A2:レバレッジをうまく活用しているから。 これがこのREITのビジネスモデルになります。 1 はMBS等の加重平均利回り、2 は通常はMBSを担保に入れることにより、短期で何度も借り換えが出来る前提のRepoという短期資金(1ヶ月~12ヶ月、1%未満のはず)に金利スワップ(変動金利を受け取り、固定金利を支払う)を加えると、2%近いコストになるそうです。なお、スワップでカバーされる借り入れ元本はおおよそ45%程度とのこと。4 は株主資本に対する借入金の倍数で、10-K(有価証券報告書のようなもの)には8x~12xがこのリートの想定レバレッジである、と記載されていますので、現状の5.5x~7.0xというのは金利上昇リスクを経営陣は警戒しているといえそうです。 なお、証券取引以外にこのREITは子会社がいくつかあり、子会社の利益もREITのペイスルーが適用されるので、実際の利回りが 5 以上になります。 Q3:そんなにおいしい取引なの?(留意点)A3:投資家がもっとも警戒すべきリスクは金利リスクです。 投資商品にはリスクがつきものです。この商品は株式市場に上場されていながら、その本質は債券投資に限りなく近いと個人的には思っています。債券投資といっても、そのクレジットリスクは、「親方星条旗」といってよく、事実上ないといえるでしょう(ホンマか?)。債券投資の第二の敵は金利です。債券は、金利が上昇すると価格が下落します。今回のEU危機のイタリア国債、ギリシア国債でその恐ろしさを知ったところでしょう(ギリシアはたしか20%のクーポンでも価値が半額程度になったはず)。 アメリカの信用不安がエスカレートして、金利が急上昇した場合、REITの株価は暴落する可能性があります。さらに金融システムが混乱して、REPOファイナンスが受けられないとか金利スワップのカウンターパーティーリスクとかの 「金融非常事態」 とか 「フィナンシャルアルマゲドン」 の再来も無いとは言い切れません。 景気が急回復して、金利上昇した場合も同様のことが言えます。 前者はともかく(個人的には何とか大丈夫と思っている)、後者は経済全体にはよい兆候なので、住宅ローン金利も上昇するでしょうから、スプレッドは半年ぐらい時間が必要かもしれませんが、一定値をキープできると想定されます。 スプレッドそのものが安定していれば、金利は高くとも低くとも本質的な商品特性には関係がないので、一番重要なのは金融政策の転換点で、金利が大きく動くときに価値が大きく変動する商品だと考えています。 一方、ウワサされるQE3ですが、本命はFRBによるMBSの購入です。この場合、金利は低下が予想されます(住宅取得を刺激するため、金融政策でローン金利を下げようとするから)。短期金利の下げは限界があるので、スプレッドが縮小し、投資家はこのREITから敬遠することが予想されます。しかし、金利の低下は証券価値の上昇要因にもなります。つまり、含み益が出来る(結局配当利回りにはニュートラルになるのではないかと考えている)。 金利リスク以外では、早期返済リスクがあります。アメリカの住宅ローンの大半は固定金利ですので、仮にQE3でMBSを購入となれば、借り換え意欲が出てきて、高い金利のローン残高が急減します。回収した資金を再投資したくても、次のMBSは金利が低くなっており、前回ほど利鞘が取れなくなります。一種の機会損失といえるでしょう。 ただ個々のこういったリスクはREITの運営者にお任せする以外にありません。その点でNLYはM-REITの中ではもっとも老舗で保守的な運営と評価されています。 このように、やや見通しが難しい商品でもあるため、ポートフォリオのスパイス程度の小さなポジションで(2~3%を限度)、「次の不景気」までは臨みたいと思います。 応援よろしくお願いします。

2011/12/11

コメント(1)

-

Made in Cambodiaが流行りだす?

週末、久々に靴を買いました。近所のイトーヨーカドーで買ったのですが、その靴がMade in Cambodiaであったことを知りました。ステッチの縫い合わせなど、どれをとってもMade in Chinaより出来がよいのではないかと思えるぐらいでした。「カンボジア製って大丈夫かなあ」と最初は思ったのですが、 見た目はよく出来ているマーチャンダイジングにはうるさいヨーカドーの店頭販売「本革」(牛革)と表示あり一応、「Kent」のロゴが入っている(デザインもいかにもKentって感じのトラッド感) 値段は激安とまでは行かないまでも、牛革でこれだと許容範囲(隣に存置されていた別タイプの靴が、同じブランドで3,990円だったので、5,990円はやや高めに感じた)に違いない。 単に世間知らずだったのかもしれませんが、生産地がMade in Chinaから分散していく流れが加速化しているのでしょうか? これまでイオンでラオス製の靴下というのを見たことがあります。しかし4足1000円のようなものでした。 このようなしっかりしたもの(まだ未使用なので、正確ではありませんが)がカンボジア製(関係者には失礼ながら)とは、現地の方の腕前か日本の生産管理能力の向上か、さすがという気がしました(履き心地もいい)。 一応、仕事に履いて行く靴なので、NIKE(株を買いたいと思っている)とは選択する余地はありませんでした。 TPPに加盟すると、もっとバラエティに富んだ選択肢になるのだろうか、と思った。イトーヨーカドーはモノはしっかりしているが、GMSの平売り場なので、買い物の楽しみが半減する(日常って感じしかしない。ショッピングの楽しみがない)ものの、鈴木会長の息がかかっているのか、商品はしっかりしていることを再認識。品質・性能はいいけど売れないって製販関係なく、日本企業の弱点かなあ。けどモノはしっかりしていることを再認識しました。しかし、意外と穴場(けど7&HDの株は買う気が無い)。 応援よろしくお願いします。

2011/12/05

コメント(84)

-

11月の投資状況

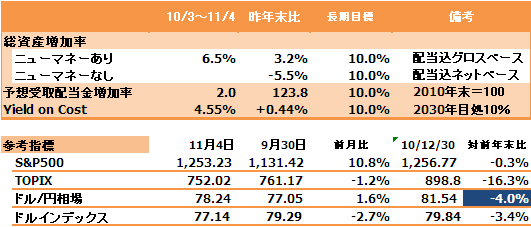

(12月4日修正:参考指標の数値について、12月と11月があべこべになっていましたので修正しております。TOPIXのYTDは▲17.2%、S&P500は▲1.0%、為替を考慮してもS&P500は円ベースYTDで▲5.5%でTOPIXより10%以上「マシ」だった、ということになります)2011年もあと1ヶ月を残すばかりとなりました。株価は結果的にほぼトントンで推移しましたが、月中は山あり谷ありでした。ユーロ問題で売られて、米国指標で買う、という展開が続きますね。ちょっと不思議。ユーロに悲観なら、米経済がどうなろうと買わなければいいし、米経済に強気ならユーロなんて気にしなければよいのに、と思ってしまいます。 アメリカ経済は、ローギアからセカンドギアに入ったかな?と思いますが、実質賃金は下がっているようで、なおかつ労働人口も横ばいということは消費も進まないはずなのですが、小売は好調のようで、個人消費の持続性に疑問が呈されています。 それにしても雇用統計の9月・10月の修正値はものすごい上方修正ですね。確か9月って速報値は5万人だったと思いましたが、昨日は20万人となっていました。速報値が弱すぎたので、2番底だとわめいていたのに・・・。ADPの雇用速報値はまあまあできていたので、中小零細企業での雇用が進んでいた可能性が示唆されそうです。労務省統計は大企業中心で統計が間に合わないのだとか。 それと、アメリカの石油製品(ガソリンとか)が輸出超過に転じた(WTIとBRENTのアービトラージ)とか、シェールガス、シェールオイル等国内エネルギー資源の活用が進めば(長期的な話ですが)貿易赤字も減る可能性もあるので、GDPにもドル下げ止まりにもよい影響を与えないかなあ、と密かに考えたりします。 個人の資産状況は、とにかくJ-REITが一人足を引っ張っている状況ですが、耐え忍ぶ以外にありませんね。 配当関連指標 今月の増配発表は、さすがにありませんでした。 今月の売買売り:朝日インテック(タイの洪水による懸念と低配当で投資目的を終えつつある)買い:アドバンスレジデンス、ジョンソンエンドジョンソン、Annaly Capital Management 朝日インテックは元々、ターンアラウンド目的で買ったもので、株価も回復基調にあって、まあまあの投資リターンを確保できている、という反面、配当はイマイチで、タイの洪水というマイナス要因があるので、少し売りました。人間の冠動脈に入る製品を作っているので、工場が洪水になった、となるとちょっと不安になってしまいました。私はこの銘柄にあまり信頼感が無いのですね。 アドレジは悲観な株価となったので、早速買いを入れました。 JNJは、期待の大型新薬、ザレルトがFDA承認となりました。また、リコールで揺れていた大衆薬も再出荷されているようで、これ以上悪くなる要素がないだろうとの期待で少し買い増ししました。 Annaly Capital Management はM-REITと呼ばれる不動産投資信託です。REITなのですが、投資対象は実物不動産ではなく、住宅ローン債権を証券化したMBS( Mortgage Backed Security)です。MBSもフレディマック、ファニーメイの発行するエージェンシー債といわれているものにフォーカスしています。エージェンシー債は法的な根拠は希薄ながら「事実上の連邦政府保証」がついているといわれており、いわば米国債と同等の信用力があります。 これを期間3ヶ月から1年程度の短期資金で運用して、その金利スプレッドを稼ぐビジネスモデルです。なおかつ、投資家から集めたエクイティにレバレッジを6から最大12倍まで掛けるので、スプレッドもレバレッジ分拡大します。したがって配当利回りが14%から15%もあります。 これについてはまた記事を書いてみたいと思います。 結果的に向こう1年間の受け取り配当金は昨年末比較で+28.5%となりました。 12月に向けて株価は依然割安圏内にありますが、本当に割安なのはシクリカルなセクターばかりで、安定CFの企業の株は決して安いとはいえません。 12月に売買するか否かは流れ次第ですが、ユーロが崩壊するのを待つのか、それは回避されると考えるのか、安値を探るのは相変わらず容易ではなさそうです。 S&P500はプラスフィニッシュの可能性が出てきました。大統領がウオール街をいじめても株価はたくましく回復していきます。円高も収まったかなとも思いますが、QE3の発動でもう一回円高になるかもしれませんね。政治家さんとマスコミの記事を読むと、「投機筋が日本経済を滅ぼす」とでも言いたげですが、いくらなんでも国家が投資家に滅ぼされることはありませんので、いい加減にしっかりした解釈を広めて欲しいと思います。 応援よろしくお願いします。

2011/12/03

コメント(2)

-

東証・大証の経営統合 その2

仕事が立て込んでいるため、改めてこの問題は取り上げたいと思いますが、今朝の某大手町経済新聞社の記事ではザックリと 主導権争いでごちゃごちゃせずに、サッサと統合して、グローバルな金融拠点の地位を守るとに団結せよ。 という内容ではなかったかと記憶している。 特に統合比率等で揉めたように書かれているが、大証の場合は上場企業で、東証と利益規模が接近しているにもかかわらず、2.5対1などと吹っかけられれば、簡単に承諾できないと言うのは大証の経営者としてすごく当然だと思った。 投資家の利便性が改善するなどという大義名分が目立つが、独禁法上のシェア基準には抵触しないのだろうか? 統合で圧倒的な取引シェアになるのは目に見えている。 圧倒的シェアになってしまえば、取引コストが投資家(利用者ですね。この場合)に還元されるのか、それともプライシングパワーで不利益を被るのか、対岸の米国ではAT&TとドイツテレコムUSAの合併問題では、当局は裁判に持ち込んでいる(合併に反対している)。 また、統合比率が東証に有利(だと私は思う)であることや、裏口上場の様なステイタスを保持することが「投資家のため」になるのだろうか? 率直に言えば、ゴマカシM&A(と言っても言い過ぎではないと思う)を証券取引所自体が主導していて、投資家(利用者)により取引しやすい場を提供できる、と言えるのだろうか? もし、証券取引所自体が、日本の地盤沈下に悩み、東京での取引を活性化したいと思うのであれば、「小が大をのむ」取引でも、まっとうな統合比率(何しろ東証は非公開企業。非公開企業はDCF等でも流動性リスクで30%程度の減価を食らうはずで、こんな贔屓目な比率になるとは思えない)でも、もっとビックリするようなスキームでも、利用者(投資家)に、よい意味でサプライズを与えるような統合条件にしてもらいたいなあ、と思いました。TOBのプレミアムがたったの14%??? 2011年3月期の純利益は大証91億円で東証が89億円となっている。 単にオチ目な自分たちの存在感を引き上げるための統合では、あんまり意味ある統合とも思えない。定量的な分析が出来ていないため、言いたい放題でヤマ感的な部分があって申し訳ありません。ただし、投資家目線(特に大証の投資家)と顧客目線(この場合顧客は一般投資家)に立った統合には素直に思えなかった。また、普段投資しなかったり、ガバナンスと無縁な組織ほど、大義名分で美談化する傾向があるようにも思った。誰の 「ため」 のM&A??? 応援よろしくお願いします。

2011/11/23

コメント(2)

-

バ―クシャー・ハザウエイ、IBMの大株主に

びっくりしました。あのバフェットが、IT株を、しかもIBMですぞ。IBMは私のポートフォリオでフィリップモリス・インターナショナルに次ぐ第2位の保有シェアがあります。今年の3月頃から9月まで一気に買いました。バ-クシャーさんが、大量保有してくれるのなら、本当に、親方日の丸、のような大船に乗った気になります。 正直、うれしい悲鳴。今年はIBMとChevronに集中投資したような年でした。 しかし、一気に100億ドルも投資するとは、さすが。5.4%の大株主に。私なんぞ、ゼロが何個違うことか・・・。ゼロを数えるのもバカらしい。Buffett says Berkshire owns $10.7 bln on IBM shrs By Market watchNEW YORK (MarketWatch) -- Warren Buffett, chairman and CEO of Berkshire Hathaway Inc. [brk.b], said on Monday his firm owns a 10.7 billion, or roughly 5.4% stake in computer services firm International Business Machines Corp.. Buffett made the disclosure during an interview on CNBC Television before the open of regular U.S. trading. Buffett said Berkshire's IBM stake amounts to about 64 million shares and that the firm bought shares in the first, second and third quarters. In preopen trading on Monday, IBM shares added 0.9%, to trade at $189. ロメッティ次期CEOには、さっそく朗報ですね。 応援よろしくお願いします。

2011/11/14

コメント(2)

-

東証・大証の合併

オリンパス事件でもアレコレ思いますが、今回はこちらを書いてみたいです。実は昨日に書き溜めたもので・・・。ご存知の方も多いと思いますが、東京証券取引所と大阪証券取引所が合併する、と日経新聞が報じています。 大証側は、「本日,一部の報道において,当社と東京証券取引所との経営統合に関する報道がございましたが,こうした内容を当社が決定した事実はございません。」とコメントしており、日本経済新聞社殿のスクープとなっている(従来から合併は記事になっていましたが)。 三菱重工と日立の合併スクープを高らかに取り上げた(しかし、その後進展がない)同社の報道によれば、 1.大証株の上限付きTOB実施(来年春をメド)大証が上場廃止にならないよう上限は66.6%又は50.01%のいずれかになる予定2.大証を存続会社として合併(来年秋メド)時価総額ベースで、大証:東証=1: 1.5~2.0の範囲で決着する公算が大きい3.持株会社の傘下で4事業(現物株、デリバティブ、決済、自主規制)子会社に再編 東証が大証をTOBして、その後、子会社である大証を存続会社とする逆さ合併というスキームを取るようです。 東証は非上場企業です。非上場企業が上場企業を買収して、買収した上場企業のステイタスをそのまま活用して上場を維持することを「裏口上場」と呼んでいるそうです。ウイキペディア 当の東京証券取引所のHP まだ正式決定したわけでもなく、当事者の正式なコメントがない中であれこれ言う方もナニですが、上場している他社のあり方に、あれこれ言う立場の証券取引所が、このようなやり方で上場すると言うことに、この会社のガバナンスというか、色々考えさせるものがあります。 裏口上場後、誰がこの裏口上場後の猶予期間やその審査を行うのか、お手盛り審査じゃ話にならないし、またまた流行りの「第三者委員会」様のお出ましでしょうか??? サッサと上場せずにグズグズしていたからこのようなことになった、という責任や反省の面がないとしっくりこないですねえ。 しかし、この日経新聞の比較表を見ていると、大証が東証を買収して、率先してバリューアプすることの方が、シナジー効果がでて大証の株主の利益になるというストーリーを、単純に投資家としては思ってしまいます。40%前後の株主が大証の株主の座に留まれるとの提案らしいので、TOBに賛同する人がいなくなる可能性も?(どう考えても合併した後に、大証並みの収益力になれると考えるなら、長期投資家なら株を売るのはモッタイナイ)(日経新聞社より)本格的な比較を行っていないですが、この比較では純利益に差がない割に、合併比率がやけに東証に有利な点はチトわかんないですねえ。 また、逆さ合併後、業界再編のオオカミの様な米NASDAQが買収提案をしてくるなどいびつなM&Aのマイナス面をどう考えているのか?その場合、両証券取引所とも、一網打尽にNASDAQの子会社化となってしまいます(案外その方が日本経済にプラスかも?ライツプランなんて即刻廃止させるとか)。 東証が図体だけがデカイ、役所体質で、大証は特徴を生かし、比較的(2者間の単純比較に過ぎませんが)効率化が図れていた、と言えるような気がしますねえ。大証の株主さん、頑張って欲しいなあ。結構外資が多いんですよ。 株主プロの以下のページで、ご覧頂くと、まず外国人比率が66%!!!! フィリディティとかノーザントラストとか機関投資家が目白押し(キヤノンでも同比率は44%)。実は「外資系」企業だった大証。株主プロ大証のページ そもそもシステムコストを上場資金で調達すると言っていた東証さんはその資金をどうやって手当てするんだろう? 裏口上場する根本的な意義も不透明。どうせスクープするのならって気もしますが。逆さ合併終了後に増資だったら最悪だなあ。 ドンくさい東証(または金融当局)のために、効率的な大証およびその株主、強いては日本の上場基準そのものが白い目で見られるなんて話じゃ、海外も含めて、世間が納得しないのではないだろうか?(のろまな東証のペースにあわせていくなんて、いかにも護送船団チックな発想だと思った) まさか「正しい処理です」なんて言うんじゃないでしょうね? 最近政治に経済によく出るフレーズですね。今日経済の それ は過ちであることが判明しましたが。まあ、私の様な疑問点は当事者間の協議の中で織り込んだ上で正式発表されるのでしょう。経済新聞社さんはスクープするので精いっぱいであり、途中報道であると信じたいですね。 ちなみに経済新聞社さんの元専務がO社さんの社外取締役だったようです。どうりで、O社問題は日経では大きく報じられなかったわけですね。 応援よろしくお願いします。

2011/11/08

コメント(0)

-

10月の投資状況

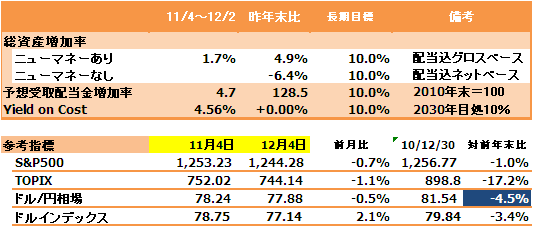

今月は雇用統計のあった金曜締めです。 S&P500は年初まで戻してきました。一方、TOPIXはなんだかんだで-16.3%の暴落。シクリカルで損益のブレが激しい「ものづくり」産業が主体ですから、ボラティリティは高くなる。為替は、介入でやっと円の下落率はドルインデックス並みになったように見えます。日本株は円高分を割り引いてもイマイチ感が拭えません。 総資産ニューマネー無し=今月末残高-今年投入のニューマネー:ホッタラカシ状態ニューマネー有=今月末残高+今年投入のニューマネーいずれも配当込です。今年は個別銘柄の中で、自動車株などシクリカルなサイクルで暴落に見舞われたものや、昨年好調だったREITが逆に冷え冷えの点が全体の足を引っ張っています。配当込みの数値なので、ちょっと厳しい感じがします。 配当関連指標 向こう1年間の予想受取配当金増加率は先月比+2.0%の123.8、Yield on Costは+1.2%改善して4.55%となりました。為替インパクトが結構ありますね。 2010年末時点における向こう1年間の予想受取配当額を100として、現時点の1年先の配当額を指数化しています。2030年ごろまでに6倍強にしたいという目標を立てています。年率10%増加を毎年継続できれば達成できるはずです。そのためのポイントは増配だと思われます。願わくば増配だけで+10%を達成できればいいのですが、この低金利環境下、容易ではありません。 Yield on Costは予想受取配当額÷投資元本の意味です。長期的に10%を目指しています。インカムゲインに軸足を置いた株式投資が今の投資スタイルです。バフェット本でよく書かれている擬似債券投資が理想です。 なおDRIPとは配当金自動再投資のことで、アメリカのFirstrade証券で外国株の約1/3を運用していまして、DRIPを選択すると、企業からの配当金で自動的に同一企業の株を(手数料がゼロ)買ってくれます。その自動買い付け分の株がもたらす配当増の効果を指しています。端株にも配当がつくので、複利効果が増幅されます。ただし、もっと時間をかけなければ目に見える効果は現れてきませんが・・・。 今月の増配発表は、アフラック(+10%)、シェブロン(+3.2%)、プレミア投資法人(+8%)、エムティーアイ(+14%)でした。 シェブロン(米:石油メジャー)は珍しく、今年2度目の増配で、経営の先行きに自信を見せています(アメリカの場合、利益処分は取締役決議で実施可能。日本は定款に株主総会と謳ってあるケースが大半であるため株主総会マタ-となり、年2回増配は事実上困難な場合が多い)。24年連続増配で、後1年でS&PのDividend Aristocratの仲間入りです。経営陣は増配を株主還元の第一に考えると言っています(自社株買いもやっていますが)。西豪州の巨大LNGプロジェクトに日韓の電気・ガス会社が大挙して長期契約を締結しています。2つの目玉プロジェクトがあって、総投資額はなんと500億ドル規模(4兆円弱!)。 福島原発事故により天然ガス見直し論、東アジアの天然ガス産出国(マレーシア、インドネシア、タイなど)が、経済成長に伴い国内重視で天然ガスの輸出を制限し始めたことから、日本や韓国では代替調達先として注目を浴びています。 アフラック(アメリカンファミリー生命)は29年連続増配になります。日本で稼ぎまくっていますね。よい会社の節目となるROE20%超の常連で、あちらでは優良生保会社として名高いです。 プレミア投資法人は大幅ディスカウントPOで、資産増による増配よりも、株の価値を貶めたことにムカつきますね(発表以前も株価が異常に軟調だったので、情報が漏れていたんじゃないか?)。今月このリートは▲14%ですよ。POの主幹事はSMBC日興證券ですが、そのアナリストは10月の前半にBuyレーティングを出していました。チャイニーズウオールがあるとはいえ、先般のインサイダー事件といい、私の主力証券会社なのですが、嫌気が差してきました。 エムティーアイ(9438)はスマートフォン向け会員対策の遅れで、株価が大幅下落しており、今後のホールドに自信がありません。どうすべきか悩んでいます。日本の小型株は難しい。6年連続増配。 今月の売買なし 来月に向けて年間投資予算も残りわずかで、最後のチャンスを来週から下旬にターゲッティングしています。この時期は米国大手投資信託会社の決算前ということで利益確定が発生しやすく、相場が崩れやすいとのこと。過去2年は当っていました。日本株でも随分安めのモノは狙える可能性もあります。 アドバンスレジデンス投資法人の投資家説明会に参加しました。運営会社側は、負ののれんを活用しなくとも、一口あたり分配金を4300円前後まで持っていくことに自信を見せています。償還期限が来る借入金のスプレッドを引き下げることで達成可能な口ぶりでした。それが達成できた後に、現在の負の暖簾(分配金のための準備金)を活用して、現在の分配金である4500円+αとしたいといっていました。つまり増配を考えていると理解しました。ただし、現在の不動産ポートフォリオではもうバリューアップの余地が小さく、POにより外部成長を取り入れた上で、一段の増配を検討している、と示唆したように私には思えました(時価総額2000億円を目指したいといっていました)。 ディスカウントPOだけはやめて欲しいな、社長さん。昨年それをやったばかり。BPS以上でやってくれ。 ただし、この会社の説明会は、わかりやすく、経営陣もファイナンスの素養があるようで優秀な印象を持ちました(他のREITを知っているわけでもないが)。アドレジに少しBullishになりました。 リートもファンダメンタル的に底打ち感があるのでしょうか?リーマン後の契約更改も一巡して、家賃引き下げも収束感があるのかなあ? 応援よろしくお願いします。

2011/11/05

コメント(5)

-

悲観で買うのは難しい

今月は休むことになったのだが、金融株があまりにも悲観に振れ過ぎているのではないか、と6月頃からずっと思っていました。けど結局、この間は金融株を買わずじまい。悲観の中で買うことの難しさを改めて知りました。 所有株にはHSBCとアフラック(アメリカンファミリー生命)がありますが、どちらも無茶苦茶に下落していて、「何%下がったら機械的に損切り」なんてルールがあれば、確実にどちらもサヨナラしているはずです。なぜ下がったのか、といえばユーロ危機と景気後退観測に違いありませんが、アフラックはその資産運用のかなりを欧州の銀行の社債(サムライ債など)や優先株・劣後債などに投資しており、かつPIIGSへのエクスポージャーも大きかったからです。 アナリストの人もアフラックへの見通しに弱気で(今でも弱気)、この間買うのに躊躇していました。 そこで、3Q決算を見てから考えよう、ということになり、先週決算発表がありました。 結局、日米ともしっかりした増収増益基調にあって、投資適格以下の運用資産の処分のかなりの部分は終わっていると説明(ギリシャ・ポルトガルの債券はないと説明)し、10%の増配を発表しました。(円高を差し引いても)PL面での堅実経営を改めて確認した次第。BSはまだ膿を出し切っていない可能性が少し残る。 会社側は円高を利用して、運用資産の減損・売却損を埋め合わしているようだ(全資産の7割近くを円で運用している珍しい米国企業)。 株価はその前後のEU危機収束に向けたメルケルさんの発言などで大幅なラリーで一気に上昇してしまいました(こうなると想定していたものの、確信と言えるほど自信はなかった)。 ちょっとボラティリティが大きすぎて、こういった場面で手を出すのにはもう少し訓練が必要だと思いました。お化け屋敷かジェットコースターに乗った気分でこれを楽しめる余裕はまだないなあ。 生命保険会社の収益構造は本質的には損をするはずがないのですが、資産運用を誤ってしまうと大変な目に合ってしまいます(日本でもアクティブな運用を行った生保ほど「危ない生保」とレッテルを貼られる。当社が特別危ない運用をしているとは思えないが、リーマンショック並の冷や冷やものでした。 相場雑感株価全体はこれで安泰か否かはわかりませんが、とりあえず超悲観は織り込んだようです。 ただし、業績面においては、QE2の副作用でもある原材料高を十分に価格転嫁できない消費財メーカーは苦戦しているようです。人員削減を発表しているところもあり(P&Gなど)。 上流のエネルギーや素材メーカーでも、単価の上昇による恩恵をフルに受けていますが、数量は頭打ちに近い状況が見られます(シェブロン、ダウケミカル)。今後は単価を下げて数量をさばかないと稼働率が落ちてしまいます。 第4Qはサプライチェーンの上流企業は第3Qと比較して単価減・数量増が想定され、下流企業はまだ原材料高を十分に吸収しきれていないので、下流企業は対前年比増益をキープするのはきついのではないか(フォードやP&Gは難しそう)。 上流企業について今期はともかく、来期には単価減は避けられず、それを補うほどの数量増と言うほど景気の回復も期待できずに、決算がきついかも。 可処分所得以上の伸び率以上の消費をしているアメリカの個人消費の状況などと合わせると、もう一回インフレ率が下がる可能性もあるのかなあ(ということは来年の夏ごろにダメ押しのQE3?)。 個人的に2012年の前半は弱気ですけど、2011年を見ていると、だからと言って株価がどう反応するかは別問題ですね(アメリカのGDPが一番冴えない時期に株価が上昇し、一番マシだった時期に株価が最悪でしたから)。 日本人としてはドル高による米国物価や商品市況の安定を期待したいところですが、その気はなさそうですね。レパトリ減税(米国企業の海外現地法人が米国本社に配当などで送金する資金への課税を免除する案。現在有税なので、企業は米国外の現預金を寝かしたような状態になっている)は否定されていますし・・・。 為替介入はタマがいくらあっても足りない(今日の介入で75円を切るのは難しいような気もしますが)。当面は11月中旬から下旬に今年最後の買いを想定しています。それ以降は来春かなあ??? 応援よろしくお願いします。

2011/11/01

コメント(0)

-

IBM初の女性CEOの誕生とプレミア投資法人

ポートフォリオ銘柄にニュースが ご存知の方も多いと思われますが、IBMのCEOが来年1月1日から変わります。バージニア・ロメッティという方です。IBMは今年100年目を迎えるそうで、100年目に一新ということのようです。結構サプライズ人事のように取り上げられていますが、春ごろから次期CEOレースの最有力候補者としてあちらでは報じられており、私も実は楽しみにしていた人事です。 IBMといえば、ゼネラルエレクトリックなどとともにアメリカ株式会社1丁目1番地のような会社です。結構保守的でエリート意識が強い会社のように思われています。 ロメッティ氏はプライスウオーターハウスクーパースの買収を指揮して、IBMの企業戦略の方向性を決定付けました。メインフレームやPCのハードの会社からソリューション、アウトソーシングのソフト路線を切り開いたのです。実績十分で本命の登用というのが個人的な感想です。 業績は殴っても倒れないぐらい、しっかりした収益構造になっていますので(個人的にはInternational Cash Business Machinesだと思っています。これだと核ミサイルICBMになってしまいますね)、従来路線をブラッシュアップすることが期待されます。IBMの業績については以下の記事をご参照「永遠の不発弾」IBMは優良配当株?2011/2/11 2015年までにEPSを$10から倍増した$20にするという中期計画を掲げていますが、私は達成可能だと思っています。いまやIBM株は私のポートフォリオ第2位で、その行方は大いに興味を持っております。株価も配当もICBMのように破壊力十分な長距離砲を期待しています。もう「不発弾」とは言わせません。 ちなみにダウ平均採用銘柄の女性CEOはデュポン、クラフトフーズ、ヒューレット・パッカードについで4人目だと思います。先程ワールドビジネスサテライトで日本企業の女性役員比率は0.4%と先進国でダントツの最下位であることが放送されていました。女性の役員登用率が高い企業ほど、効率がよいという結果もあるようです。 私のポートフォリオでは、ジョンソンエンドジョンソンもCEOの交代期にあり、候補者の一人が女性で、CEOの座を狙っているそうで、私はその誕生に期待している一人です。 偏見で恐縮ですが、女性がCEOになると、その会社は実力主義が生きている、という感想を持ってしまいます。いろいろ本で読んだりすると、やはり女性でCEOにまでなるには、男性がCEOになるよりも実力も運も必要ではないか、というのが偽らざる心境です。 それに引き換え・・・ 一方のプレミア投資法人本日、なんと40%も希薄化される増資を決定しております。何でこんな時期に増資する必要があるのか皆目見当もつきません。購入するのはNTTやスポンサーのNTT都市開発が保有する物件が多いです。だったらもっと株価が回復してからでも遅くは無いはずです。分配金はわずかに1000円ほど上昇するとはいえ、株主無視で腹立たしい気分です。 電力会社、大王製紙、オリンパス等、がっかりさせられるニュースばかりです。昭和の負の遺産のようなオヤジがえらそうな顔をしているような会社・・・。今は21世紀も11年経過していますよー。 こんなことばっかりしていたら、日本から資金移動せざるを得なくなるぞー。NTTにはちょっと失望。バリュー株の期待が高かった。 応援よろしくお願いします。

2011/10/27

コメント(0)

-

休むも相場かな

相場の下がり目とキャッシュポジションの関係などタイミングが合わないなあと思っていると、S&P500はすでに先月末から10%ぐらいあがっていると思います。 ある程度予想していたこととはいえ(そのために夏場に仕込んだ)、あれこれ投資アイディアがあったのにという気もします。 あがっているときは機嫌よく眺めていよう。多分11月半ばにもう一回チャンスがあるだろう。 投資作業は休んでいますが、毎期この時期は決算レポートや電話会議の議事録読みに時間を費やされますので、実は休んでいるというわけでもない。How are they? をとりあえずチェックするホームワークがあります。 先週発表されたポートフォリオ企業の決算 IBM:パターンですが、前月にオラクルやアクセンチュアという類似企業の決算があり、おおむね決算内容がよいので当社株もツレ高となって、本番決算は完璧な内容でなければ利益確定になるということの繰り返し。今回もそうでした。まずまずの内容で▲4%でした。しかし、相変わらず International Cash Machine ぶりを発揮。ガンガン自社株買いを継続中。自社株買いでEPSが3~4%アップします。株価はフェアバリュー並みかな? 個人的にはBullish!オラクルもBullish ジョンソンエンドジョンソンまあ、美人コンテストのような会社ですね。みんなが美人と思っているから美人に見える、相次ぐスキャンダルにもかかわらず今の株価でいられるのは。医薬品事業は好調。医療機器部門は厳しい。消費者部門はこれから昨年のリコールで一時販売中止していた商品が戻るので、最悪期を脱する、という感じ。ちょっとBullish。株価がもう少し下がればという感じ。 アボットラボラトリーズ前回の記事で書いたとおり、決算そのものより会社分割の行方で話題が持ちきり。15億ドルも支払ってFDAと和解するという不透明な内容が吹っ飛んだ。存続会社のMedical Device Companyの売上高の成長性はまだ持続可能だろう。スピンオフをにらんで少し買い増ししてもよいなあ。 フィリップモリスインターナショナル私の投資先ではIBMと並んでツートップの一角。今年はホームランの年。先日20%の増配を発表したばかり。株価はYTDで19%も上昇しています(10/24現在)なお、当社はアメリカと中国を除き、世界各国にたばこ(マールボロが中心)を売っているので、タバコを通じて世界経済を垣間見れます。トルコやウクライナといった新興国でもたばこ販売数量の底打ち感があります。面白いことにお騒がせユーロ圏で、ドイツはYTDで+1.2%、フランスは+4.0%、イタリアは-1.0%と出荷数量が堅調なのです(先進国は禁煙が進んで、普通-2から-3%の出荷減になる)。イライラが募って、ストレスがたまったからかなあ?景気が思ったほど悪くないのではないだろうか? また、アルジェリア、サウジアラビアといった中近東の国(アラブの国ってたばこを吸っている人多そう)でも目覚しくシェアを伸ばしています。この辺の国は人口ピラミッドもよい形をしているはず。 そして、ここ日本では快進撃を見せています。従来日本でのフィリップモリスのシェアは24~25%が相場でした。しかし、震災でJTの工場がストップしたときに代替で当社が出荷したのを期に、シェアアップになっているようです。コンビにではシェア30%を超えているそうです。 オーストラリアで端を発したプレーンパッケージ(すべてのたばこを同じようなハコに入れることで薬のように見える)騒動がリスクファクターとしてありますが、今期業績は絶好調です。来期の成長率が下がるのは仕方ないだろう。この会社も2008年にアルトリアからスピンオフしていますが、3年で発行済み株式総数の18%を買い戻しているそうです。PBRは57倍です。株価はそれなりの評価がありますが、売る気なんて全然ありません。むしろ、そのうちスクイーズアウト?されてしまいそうです。 AT&TiPhoneの新型が5日で100万台予約を受けたとかで話題となりました。決算は堅実でした(そういうビジネスモデルなのですが)。ビジネス顧客の売り上げが回復基調に乗りそうで、ちょっと光が見えそうです。ドイツテレコムの買収に「待った」がかかっていますが、株主としては違約金等で60億ドルの支出がないような形の決着なら事実上の勝利といえます。業績よりもそっちに目が行きます。株価はまあまあ割安でBullishです。M&Aがらみで不利な見解が出て株価が崩れればGOしたいです。 会社の言い分だけを聞いていると、どれもばら色の会社に見えてしまうので、ちょっと間をおいて数字を見直すというのは重要な気がします。 上記4社はいずれも、キャッシュフローが非常に潤沢で、いずれもキャッシュマシーンといってよい安定感のある会社です。しかし、IBMの受注残が伸び悩んだり、JNJの高額な整形外科用の医療機器の売り上げが伸び悩んだりしているのを見ると、先進国はイマイチな感じがします。一方、アボットのジェネリック薬、インドネシア、トルコ、アルジェリアのたばこの売り上げなどBRICS以外の新興国は盛り返しつつあるようにも見えました。景気と関係なくスマートフォンパワーはすごいですね。 5社の結果はこんなところ。10月中は株価が高そうなので、休むも相場かな。

2011/10/25

コメント(1)

-

何のためのM&A成長戦略なのか? アボットラボラトリーズ他スピンオフが流行り

主力ポートフォリオの米医薬品・医療機器総合メーカーのアボットラボラトリーズ(ABT)がスピンオフ(だと思う)により、会社分割されることが19日に発表されました。 ABTは日本ではそんなに有名ではないかもしれませんが、リウマチの痛みを抑えるバイオ薬「ヒュミラ」(売上高約6400億円のウルトラ級ブロックバスター)を有し、冠動脈等の血栓を治癒する薬剤ステント「ザイエンス」および栄養補助食品「シミラック」など成長余地のある有力商品を有しています。 1:ABTの概要 ABTは2010年末現在、売上高約350億ドル(約2.7兆円)、継続事業ベースの純利益は約46億ドル(約3,500億円)です。過去10年間で年平均成長率は売上高8.0%、継続利益11.6%となっています。 また、2010年12月期のFCF(フリーキャッシュフロー=CF計算書の営業CF-投資CFの残高)は約77億ドル(約6,000億円)、支払現金配当26億ドル(約2000億円)です。こちらはそれぞれ年平均成長率12.4%と7.7%となっています。 ABT社は39年間連続増配中のいわゆるDividend Growth Stockであり、私の様なDG戦略を好む投資家には「定番商品」の一角を占めています。 時価総額は840億ドル(約6.5兆円)で、日本の製薬メーカーナンバーワンである武田薬品工業(約2.8兆円)の2.3倍にもなります。業歴は130年以上でシカゴ郊外に本社があり、本社一帯は「アボットパーク」と名付けられるほどの名門企業です。 アメリカでの「失われた10年」においても毎期10%以上の利益成長を達成している老舗優良企業と言えます。 この2ケタ成長を後押ししたのは、M&Aです。過去幾多のM&Aを行い、その中から上記の有力商品をかき集めてきたような感じです。FCFでM&Aを繰り返すというイメージ。2:ABTのスピンオフイメージ (分割後の新製薬会社でやっと武田薬品工業の売上高並み)これは要するに、「ヒュミラ」とそれ以外に分けた、といってもよいかもしれません。ABTは、ブロックバスター「ヒュミラ」の売上が大きすぎる(連結売上高の23%を一薬品が占めるいびつな収益構造)ことが同商品の特許切れ(2016年ごろ)以降に大きく影響を及ぼすと懸念されていることが株価の上昇を阻害していると言われていました(その「ヒュミラ」も確かドイツのDASFから買収した事業のパイプラインだったはず)。(2004年にも病院向けの専門性の高い製品を売るホスピーラという会社を分離独立させましたが、この場合は一事業の独立という感じで、今度は会社を真っ二つという大胆な決断)つまり、大成功した商品がその成功の故、株価の伸び悩み要因となる皮肉な結果に陥っていました(一方、ABTを支持する投資家はそこにバリューギャップがあると見ているのです)。過去10年間の株価チャート。ほとんど変化がありません。この間業績は2桁成長です。 3:メリット・デメリットスピンオフのメリットABTのように、コングロマリットディスカウントを起こしているような会社で、そのボトルネックを外すことによって、もう一方の事業体の株価が正当に値付けされる可能性がある(セブンアンドアイHDからセブンイレブンが再独立すると仮定したら皆さんどう思われますか?)。 日本的に言えば人的分割に近いので、株主は分割時に課税されずに済む(医薬品部門だけを事業売却すると多額の売却益が発生し、会社の段階で課税されるため株主利益が減る)。 分割後の各社は機動的な意思決定、経営資源の集約など変化の激しい経済環境への対応スピードが促進される。 社長が一人増えるなど、ポストを増やせるため、従業員のやる気が出る??? デメリット規模の利益が小さくなる可能性(結局、利益は減っても社長や部長の給与が減るわけではないはず)。不人気事業の方は見捨てられたような感じになりがち。 などありますが、概ね株主的には、ごちゃごちゃしていて理解が容易ではなかった企業がよりわかり易くなった、という点でウケが良いです。 4:最近の動向アメリカでは「大きいことはよいことだ」という基本的な価値観の様なものがありますが、ここ数年、こういったスピンオフを余儀なくされるケースが目立ちます。 私が保有するフィリップモリスもアルトリアグループからスピンオフで出来た会社です。アルトリアグループは最盛期には、フィリップモリスインターナショナル、フィリップモリスUSA(現アルトリア)、クラフトフーズを傘下に抱える世界最大の食品会社でしたが、3つに分解されました。 そのクラフトフーズも最近菓子部門とそれ以外に分けるようなことを発表していました。確か09年ごろに、筆頭株主たるウオーレンバフェット率いるバ-クシャー社に反対されても、キャドバリーという英国のチョコレート会社を敵対的買収で買った後1年もたたずに、会社を分けます、という発表があって「なんやねん」って感じがしました。 モトローラも携帯電話機製造会社とそれ以外に分割されて、携帯電話会社はグーグルが買収して話題となりました(モトローラソリューションって会社はまだ残っていますのであしからず)。 タイコインターナショナルも色々分割されるとこの前発表になりました。 世界最大の医薬品メーカーであるファイザーも医薬品に特化すべく、ノンコア事業の売却・分割を計画していると言われています(ファイザーこそは巨大M&Aを繰り返して大きくなったのに、ワイスを買収して超巨大化した途端、CEOが辞任して、会社は規模縮小に向かっています。私は分割・売却が計画されている「アニマルヘルス」事業や「栄養補助食品事業」にどうやって投資しようか、今のうちからファイザーに投資しようか等思っています)。 やはりバフェットさんの投資先であるコノコフィリップス社(石油)も石油の採掘・生産部門と製油部門を分離すると発表しました。 5:雑感株主価値を上げるためのM&Aだったはずが、株式価値を上げるためにスピンオフ、分割、売却が粛々と実行されるダイナミックさがアメリカのウリ、と言えばそれまでですが、それまでのM&Aはなんだったんだろうなあ、という気がしないでもありません。 M&Aによって何を成長させるのか(結局 「成長」 したのはCEOのボーナスだけか?)という点が改めて問われるかもしれません(といっても、人間誰でも「判断ミス」はあるので、事前にM&Aの目的を厳しく問い詰めるのは容易でもない)。いっぱいコレクトしても「宝の持ち腐れ」だったわけですし。 買収による多角化は安定性をもたらします。スピンオフ後の専門化では成長性が問われます。安定と成長、バランスさせて株主に認めてもらうのは永遠の課題かなあ? 買収にしか関心のない日本では(スピンオフの制度すらないのではないか?)、小さいこと「も」いいことだ、という風にはなかなかなじめないでしょうね。 スピンオフ後の事業は押し並べて再評価されるケースが多いので、今後も「株主の声」の高まりが予想されます(ジョンソンエンドジョンソンもわけがわからんような集合体になりつつある。結局監督が行き届かなかったためにリコール事件があったのですし)。ニューノーマルで株価も低成長だった場合、投資家のストレスがたまり易い。ヒューレットパッカードではPC事業の分離をいったん発表しましたが、新CEOは再考すると言っています(まるで民主党の様ですね)。各社の発表を見てどう出るのでしょうか? 長期目的ならスピンオフ期待がされている優良大企業(例;ファイザー)をテーマに株を買う、というのもありだと思います(連結業績はよくなる可能性が高いけど、株価がイマイチという前提が必要)。 こうやってあちらでは企業競争力が自然と強化されていくのでしょうね。ABTの株主としては、サプライズニュースだったので、今後の開示内容で2つとも保有するか、一方を売却するのか、考えてみたいと思います。うれしくもあり残念な思いもあります。

2011/10/20

コメント(2)

-

LED電球にすべきか、蛍光灯型電球にすべきか?

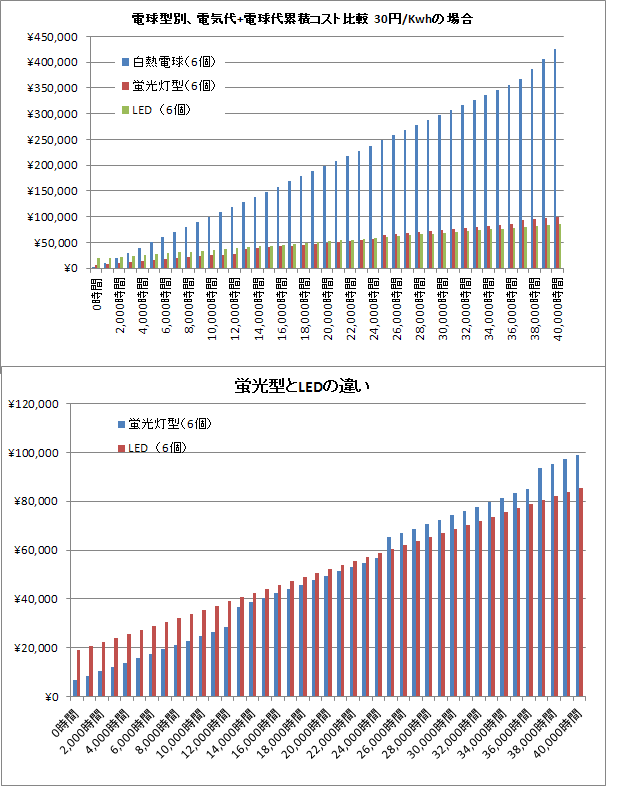

ちょっと前に近所のホームセンターでLED電球を見ていると、店員さんに声をかけられ、評判がいいということで、真剣に検討していました。 それまで節電には漠然とした意識・知識しかなかったのですが、80%も節約できると聞いて、善意ではなく、本気で取り組むこととしました。東京電力もひそかに値上げしているらしいし。 いろいろ調べると、LED電球は、プロダクトライフサイクル理論に当てはめると、まだ勃興期か成長期の段階のようで、エコ意識の強い人やオピニオンリーダーになりたい人が買うようなものという結論を出しました。 個人的には、薄型テレビで裏切られた思い(価格が数年で1/3以下になっているのではないか?ブラウン管と大差が無い)があるので、新しい型に飛びつくのは非常に慎重になります。未だにスマホではなくガラケーですし。 従いまして、家の中の電球を白熱電球から蛍光灯型に切り替えました(嫁さんにはちょっと暗いト文句を言われていますが)。蛍光灯型がそれなりに長持ちすれば、寿命が来た段階でLEDが蛍光灯並みに値下がって、もっと効率がいいのが出来るのではないか、性能も安定するのではないか、というのが蛍光灯を採用した理由です。要するに時期尚早。 論より証拠 これは我が家のリビングに取り付ける電球(現在60W型6個)を電気料金単価、電球代、を累積し、定額寿命(説明記載の寿命)に達した場合(0時間は初期コスト)に買い替えを繰り返して使用した場合のシミュレーションです。 自分で計算してここまで差があるとは思いませんでした。白熱電球は製造中止の話もあるようです(わざと高いもの買わせるつもりか、原子力発電の廃炉対策かわかりませんが)。 白熱灯と蛍光灯では、元々80%も電気代が違うので、約1年(年約2500時間 @7時間)、いや半年もすれば元が取れる計算になっています。こりゃすごい。 上記グラフの元データの一部です。 製品スペック等 黄色がシミュレーションの変数です。LED電球は60W型の光束(ルーメンとか表示されています)は、店頭では810ルーメンが妥当と記載されていますが、価格ドットコムの口コミ情報では650ルーメン相当でも十分明るいと書いてありましたので、そちらを代用。810ルーメンもので、パナソニックや東芝等の国産品を用いるのであれば、消費電力は蛍光灯型とほとんど大差ないはずです(かつ、価格は4,000円近い)。中国メーカーのようなもの(コーナン)では2,500円ぐらいで販売されていました。利用条件 電気代単価は東電HPに記載がある「重量電灯B」を用いました。 平均利用時間;7時間×消費電力(白熱54W、蛍光10W、LED9.2W)×30円÷1000=1日平均電気代 となると思います。 LEDと蛍光灯の消費電力に大差が無いため、LEDのメリットがあまり享受できない結果となっています。 留意点1;そもそも蛍光灯やLEDが本当に12,000時間や40,000時間も寿命があるのか?という問題。(これは白熱灯でも1000時間もつのかというのにも結局同じなので、今回はその通りになると仮定する以外にありません。12,000時間といえば1日平均7時間だと5年弱、40,000時間といえば16年です(16年先なんて誰が知るか)。ちなみに、スイッチ1回で数時間寿命が縮むとか・・・。 2:出来るだけ使用時間が長い場所で使うことが効果的。明るくなるまでに時間がかかる。 3:感性によりますが、暗いと感じる可能性もあります(何しろ消費電力が従来の20%程度ですから)。4:電気代単価はまだ値上げされる可能性がある ざっくり1年で1.4万円も電気代が本当に違うのかなあ?白熱約24,000+720(初期投資)-蛍光(4,500+初期投資7,000)=13,000円月1100円。2年目は17,000円も違う。 これはNTTやキヤノンの株100株分の配当(DPS=120円)を買った以上の価値がある。 7000円でNTT株100株買った(100株で36万円ぐらいするはず)、というグラハムもテンプルトン卿もびっくりの投資効果ではないでしょうか?(と無理やり株にこじつけて終わる)。 しかし、とりあえずは来月の電気料金ですな。

2011/10/10

コメント(2)

-

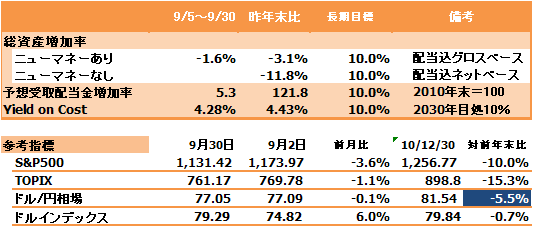

9月の投資状況

いろいろ計算違いがあって、先月と矛盾している箇所も見られますが、概算ですので...。 イメージとしては、まったくほったらかしにしていた場合、総資産は前年比▲12%程度の下落。ニューマネーを9%程度投入しているで、前年比▲3%になっているという感じです。このうち為替差損が約▲3%ですね(外国株は全体の約6割)。あくまでイメージですね。 米国株は不調(ちょうどS&P500並まで盛り返しましたが、ひどく痛んでいる)、日本株は少しプラス(話題のJTとかありますね。ディフェンシブがメイン)、リートは散々といった感じです。 予想受取配当金増加率とは、前年末を100として、向こう1年間に受け取る予想配当金の増加率を税前で長期的に年率10%増を目指すプロジェクトを組んでいまして、2030年ごろを目処に600ぐらいを目指しています。といっても当面7年間で200程度が最初のチェックポイントで、無理なら変更せざるを得ないなと思っています。Dividend Growth Stock Strategyが日本でもワークするか実験中です。平均的なサラリーマン世帯が受け取る公的年金の予想受取額がざっくり500から550といわれているようです。公的年金給付額の現状維持が、現下の見通しではかなり厳しいので、対策を講じなければなりません。 今月は筆頭PFでもあるフィリップモリスが+20.3%の大型増配を発表し、これだけで+2.7%の貢献度がありました。エーザイ辺りの100株分に相当する配当金をそっくりプレゼントしてもらったぐらいの値打ちがありました。 その他DRIPで自動再投資した銘柄や新規投資した銘柄もあって、前年末比+21.8%となっています。今年は不採算なインデックスファンドを解約した資金で株を買っていますので、長期目標ラインである+10%を大幅に上回っていますが、スタートダッシュですので、良いに越したことはありません。 Yield on Costとは、投資元本対予想受取配当金利回り、ROIまたはROEのような投資効率を測定する指標です。これまでつぎ込んだ投資元本に対し、4.43%の利回りがあるようです。ちなみに投資時価ベースですと3.86%となっています。円高等である程度痛んでいますが、J-REIT単独の時価利回りをやや下回る利回りです。連続増配を想定し、長期的に10%まで上昇を期待しています。 今月の売買売り;なし買い;シェブロン、NTTドコモ (時期はいずれもツイストオペ発表前) ドコモの配当利回りが4%ぐらいまで上がったので買いました。テレコムセクターは市場がガラパゴス化している日本とアメリカがよいという結論になりました。欧州株を考えていたのですが(フランステレコムやテレフォニカ、配当利回りが8%ぐらいあります)、あちらは競争がクロスボーダーの殴り合いのようで、業績が伸び悩んでいるようです。 ドコモは「千年投資の公理」の著者パット・ドーシー氏のMorning Star USAのADRレポートで、★★★★★のレーティングを半年近く受けている日本株です(Economic moat はNarrowでしたが)。もっとも最近の株価下落局面で5つ星はいろんな銘柄で連発されています。ありきたりですが、コスト効率は引き続き改善され、スマホが浸透すれば、売り上げは回復するので、EBITDAの改善は継続されるというものです(増配余地あり)。親分が政府から株の買い戻しを希望していますので、配当を出し続ける必要性があります。iPhoneに最も縁が薄い企業でしょうから、利益率はキープすると思いますけど・・・。まさか親子上場はけしからんということで、TOBになる、ってことも無いだろう。 親分のNTT(隠れた?バリュー株だと思っています)または子分のドコモ、NTTデータか、迷うところですね。ちょっと東電のふしだらさを連想させる官僚的なイメージが気になりますが...。JAL、東電、JR西日本という日の丸チックな企業は警戒したほうがいいのか? 米株式相場は「バンジージャンプ相場」と誰が言ったか、急落したあとビヨーン・ビヨーンと上下しております。Buy & Holdが基本である(注:Buy & Forgetではない)私のポートフォリオも当然ながら「バンジージャンプ」をしておりました。本物はやったことがないのですが、急落する恐怖感は同じでも、終わった後は本物のバンジージャンプは爽快感があるのでしょうが、株式投資バンジージャンプは疲労感が残りますね。 米、欧、中、どっから不況が起こってもおかしくない、八方塞状態で、ダウ平均が底抜けする可能性も否定できませんので、ちょっとWait & See のつもりです。底抜けした場合に資金がないと話しにならないですので。 ただ、アメリカや欧州の新車販売は回復傾向を維持しているようで(もともと壊滅状態から回復しているだけで、かつ、自動車だけで景気を測定できるわけでもないが)、金が無いというより、有るけど恐る恐る消費しているだけ、のようにも見えます。 多くの個別銘柄の業績は決して株価の下落のように痛んではいないと思いますので、長期勝負の人は我慢するしかありません。バランスシートもしっかりしています。「谷深ければ、山高し」といいます。売ってしまうとリエントリーが非常に難しくなります。 慎重にかつ、大胆さも試される難しい状況ですね。 応援よろしくお願いします。

2011/10/02

コメント(0)

-

「投資家が大切にしたいたった3つの疑問」by ケン・フィッシャー

投資家が大切にしたいたった3つの疑問著者:ケネス・L.フィッシャー価格:3,990円(税込、送料込)楽天ブックスで詳細を見る 最近読んだ投資本の中ではよかった。ピーター・リンチとは一味違う内容。 ケン・フィッシャーとは著者のケン・フィッシャーは、あの偉大な父、フィリップ・フィッシャーの息子です。親子揃って、投資の世界で成功を収めています。ケンは300億ドル(約2.3兆円)もの資産を運用する株式ファンドのマネー・マネージャーとして、Forbsのアメリカ長者番付上位400位の中で、2011年でも263位、約17億ドル(約1300億円)の資産を有しているとされています。 しかし、投資のアプローチは父親とやや違っているようで、分散ポートフォリオでベンチマークを上回る成果を挙げることが重要だといっています。偉大な父は、少数精鋭のテクノロジー株(ゼロックスやモトローラが有名)に集中投資をして、投資先の情報を町の立ち話レベルまで調べ上げて、徹底的にBuy & Holdするというスタイルで、現在のウォーレン・バフェットに影響を与えたといわれています。 一方、ケンの方は著書の後半では、「銘柄選びにはたいした影響力が無い」と、バフェットやピーター・リンチなどの信奉者にはショッキングなことを言っています。ちょっと皮肉屋で風変わりな人のような印象を持ちましたが、鋭い洞察力だと思います(なぜか、父より医者だった祖父の話が多いので、父に対抗意識があるのかもしれない)。 肝心の本の内容は700ページ以上もある読みごたえのある分厚い本ですが、★4.5ぐらいは上げてもいいと思います。わずかにやたら長文であると言う点を除いては。また、リーマンショック前に書かれていますので、リーマンショックを予想していたかどうか、これではわかりません。 本の要点は、特に株式投資においては、投資の世界で一般的に言われていることを鵜呑みにせず、自分なりに調べ上げて、それが間違いであると気づき、なおかつ株式にプラスであるとわかれば、そちらの方向に賭けるべきだ、ということでしょうか。ジム・ロジャーズ的なアプローチと言えるかもしれません(ただし、ジムのように実地調査をすることはあまりなさそうだが)。事実を元に行動ファイナンスを活用すべし、といったところか。 たとえば、財政赤字は株式によいことだ、とケンは例示しいています。アメリカの財政赤字がピークになったそのときが株のボトムで、財政黒字になろうものなら、株式相場に弱気になるほうがよい、とアドバイスしています。財政政策が経済活動を刺激するからだ、と経済学の基本的なことなんですが、財政赤字になると世論は国家が赤字で沈没するかのような大騒ぎになって、株価も下落するのが、パターンです。 このように、他人にはわからず、自分だけが知っているようなパターンを彼は「資本市場テクノロジー」と、やや大げさですが、名づけて、自分なりの資本市場テクノロジーを作り上げて、株式市場で優位に立つことが、市場平均に勝ち続けるコツだ、といっています。1997年から2006年までの10年間で11.5%の年率リターンを挙げています(S&P500は9.8%)。彼は1980年代にPSR(株価売上高倍率)という株式評価法を編み出し、今では世間一般の株価指標として活用されている。彼の最初の「資本市場テクノロジー」だ。 タイトルの3つの疑問とは実際には間違っているが、信じているものは何かあなたに見抜けて、他人に見抜けないものは何か私の脳は自分をだまして何をしようとしているのか となっています。1と2は財政赤字が株式に悪くなく、実はよい、という点。3番目の疑問は、自信過剰にならないために、意思決定をする際、立ち止まって考えよ、と促しています。 彼は、株式市場は人間の古くからの本能に逆らわないといけない場面が多く、誰にでも平等に恥や屈辱を与える憎い存在であるといい、株式相場のことを「大いなる屈辱をもたらすもの」と呼んでいます。「大いなる屈辱をもたらすもの」のことを、ベンジャミン・グラハムはもう少し、インテリに「ミスター・マーケット」と呼んでいました。 この「大いなる屈辱をもたらすもの」に打ち勝つことが、よろこびだといっています。 打ち勝つためには、他人は知らないが、自分だけが知っている事実があれば、そこにオーバーウエイトして(多くは株式相場全体の見方やセクターの見方であったりする)、ベンチマークに少しずつ勝ち続けることが結果的に資産を増やす方法であるといい、リターンを極大化することはその分リスクも負うので、極大化を目指すべきではないともいっています。大いなる屈辱をもたらすもの は、いつでもどこでも突然やってくる、という警戒心も持ち合わせています。この辺のリスクを小さくするスタイルは、バフェット系とは違う発想ですね。ちなみに、ケンはバフェットを天才と評していますが、彼は株式投資家ではなく、「非常に優秀な保険会社のCEOである」、といい、バークシャーの株式とS&P500を比較しても、流動性が違いすぎるので、単純比較すべきではないとも言っています。(ちなみに自分はピーター・リンチ、ジョン・ネフ、ビル・ミラーと同じ類だといっています) 彼の本では、株式投資に対峙する姿勢や方法がよく書かれていて、投資そのものについて学ぶべき点も多いですが、カリフォルニアに住む人の常でしょうか? 以下の点は立派です。彼は自分で発見した資本市場テクノロジーが他人に知れ渡っても別段かまわないと思っている点です。自分だけ知っている秘密が知れ渡ると、相場で不利になるのですが、自分が常に競争力を保ち続けるためには、絶えず革新を継続していかなければならないので、知れ渡ってしまえば、次を考えればよいと思っています。過去にしがみつかない点は、今の日本が学ぶべき点かもしれません。 さて、喫緊の課題は当面の相場動向。ユーロ圏の通貨危機、アメリカ経済の2番底。この本を元にしてみると、「何かが起こることで「プロ」の意見が一致した場合、それはかなり長い時間で起こらないだろう」「プロが皆同じ意見を持っている(万年弱気派を除く)、これが将来起こることと起こらないことを見分けるための最初の重要なステップだ」と記載されています。 以下は完全な私見ですが、サブプライムショックを、プロは甘く見ていました(サブプライムが全部破綻してもGDPのわずか数%とか)。ユーロ危機は皆悲観的に見出しました。 もっとも、あたる確率が70%以上ぐらいで、30%は外れる可能性もあるので、過剰なリスクは取るなともいっていますが・・・。事実70年代のダウ平均は10年間で50%程度の相場の上げ下げが連続したすさまじい相場でした。今と似ています(昔から高いボラティリティはあったのですよ)。 自分だけが知っている事実を最重要視する、というのは、確かフィリップ・フィッシャーも少数株をホールドし続ける要件にしていたと思います。この点ではフィッシャー家の投資流儀をケンも引き継いだのでしょう。 彼は28年にもわたってForbsに株式コラムを寄稿していて、私も今回、ブログにリンクを貼り付けました。Ken Fisher Portfolio Strategy彼のタイムリーな株式相場への見解が書かれているようで、今後読むようにしたいと思います。 秋の夜長でも700ページはきついかも。 応援よろしくお願いします。

2011/09/25

コメント(0)

-

外貨投資、外国株投資、海外分散投資の意味をもう少し考えよう

最近やたら海外分散投資、とか、外国株投資、とか、外貨投資など、いわゆる外国投資が盛んに言われています。企業も円高を利用して海外M&Aが盛んになっています。 理由は国内での停滞感が一層顕著化してきたからでしょう。 ただ、「国内に投資先がないから海外に」、という理由はわからないでもありませんが、もっとプロアクティブといいますか、積極的な理由で外国に関する金融商品に投資して欲しいなあ、と勝手に思います。 私は銀行員をスタートとして、色々な企業やその外部環境を調べたりや経営者にあって話を聞いたり、文献を読んだりしてきました。国内の企業等と比較して、圧倒的というとやや国内企業に失礼ですが、明らかに優れている(と認めざるを得ない)企業がたくさんあります。(もちろん国内にも優れた企業、投資対象は残っていますが、多くは規模が小さく、創業者社長が優秀であることが成功理由で、その後のSustainableな成長は未知数であるような企業が多く、Buy & Holdには躊躇してしまう) 外国企業といえど、投資先の戦略や経営者の考え方、何を重視しているか、などそれなりに理解できます。そういった考え方やその実行力は、やはり既にグローバル経営で優位に立っているだけあり、「なるほど」 と思えることも多く、結局自分の物の見方に影響を及ぼします。英語ももっと活用できるようになった方が情報源も増えて、自分にとって、視野を広げるはずです。知識のガラパゴス化を避けるには直接、マクロレベルで何が起こっているかを知ることが何より有効だと思います。日本のマスコミのレベル感では、グローバル経済を理解するにはあまりにもニュースが少なく、かつ内容も乏しいと思われます。例えば、日本のマスコミでは日銀の金融緩和は「異例」で「限界」と伝えられていますが、海外では「あんたももっとお金を印刷したらいいじゃない?」って感じで、政府・日銀は無能のように伝えられています。 生きたグローバル経済を自分の投資先から学んで、配当やキャピタルゲインももらえる(可能性が十分ある)というのが外国投資、と行きたいものです(しかもあなたが寝ている間に、地球の裏側であなたの代わりにガイジンが働いてくれます)。 企業に投資しているようで、実は自分にも投資していることになりませんでしょうか? もちろん為替差損など特有のリスクも内在しますが(注:円高になると日経平均も下落しますので為替リスクは国内でも同じ。ドル安やユーロ安になると現地企業の株は上昇するのである程度相殺される)、優れた企業の一部を株式市場を通して、保有することで見えてくるもの、理解できること、それから逆算して、どうすべきかなどを見つけることの方がよっぽどいろんな意味で有益だと思います(外国企業が全て良い、と申しているのではなく、よくない点はよくない、と取捨選択できるようになれば、それでご自分にプラスではないでしょうか?)。 よい意味でも悪い意味でも(あまり悪い影響をもたらす企業に投資をお勧めできませんが)、教材になる企業がたくさんあるのに、ファンド等のお任せ商品で済ましてしまうのもモッタイナイようにも思います。英語は始めはとっつきにくいですが、企業の戦略や業績はわかり易いので(逆に日本企業の方がやたら細かいIR内容にこだわるくせに、肝心の成長戦略が総花的で曖昧だったり、実行力が伴わなかったりする)1~2社なら負担感も小さいのではないでしょうか? 海外分散投資、というセールストークに乗せられて、何となく、というのはせっかくの資金がもったいないように思います。投資商品、投資対象を理解することで、自分が得るもの(悪い商品だったということが後でわかっても、授業料と考えれば)もあるはずですので、積極的な理由でやって欲しいなあ、と思います。難しいと思えば辞めた方が無難です。 応援よろしくお願いします。

2011/09/22

コメント(1)

-

株式相場後半戦 大統領任期3年目のアノマリーを覚えていますか?

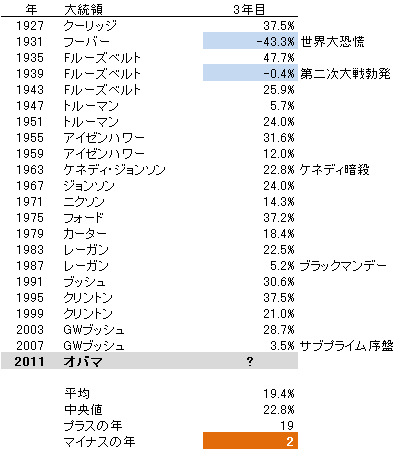

こういった図は、よく年初に見ます。不況の再来が言われてこの方、もう一度振り返りましょう。これはS&P500(1957年以前は500社ではなかったが)の1927年以降、アメリカの大統領の就任3年目の年間リターンを集計したものです。現在S&P500は▲3.86%とマイナスできています。残り約3.5ヶ月、戻せるかな? 1923年ごろにS&P社が株価指数を発表して以来、22回目の今年、大統領任期3年目のマイナス年は2回しかなく、それも世界大恐慌のさなかの1931年とナチスドイツによる第二次世界大戦の始まった1939年の2回だけです。第二次大戦後は「全勝」です。 プラスの年でも、一桁リターンは3回しかなく、多くは20%を超えるホームランの年となっています。その3回のうち、1回はブラックマンデー、もう一回はサブプライムバブル崩壊の序曲が舞った(第一次??? パリバショックなど)2007年です(あれでプラスリターンだったというのもすごい)。 ギリシャの破綻やアメリカ景気の2番底などいろいろ取り沙汰されていますが、個人的な見解では相当悲観的な見通しを織り込んだように思えます。 これから想定外の出来事(ギリシャの破綻がイタリアまで連鎖反応し独仏伊の銀行が相次ぎ破綻など)が起こらない限り、せめてマイナスリターンは避けられるような気がしております。もっとも来年の相場はまったく白紙ですけど。 ちなみに4年目は21回中17勝4敗でプラスリターンが多く、平均で+9%となっています。前回2008年のサブプライム崩壊で▲38.5%となったのが大きく足を引っ張っています(08年が無ければ13.4%の2桁リターン)。 大統領は就任後にもっとも力があるので、中間選挙前に目玉法案を可決することに全力を上げるそうです(今回も医療制度改革法案や金融制度改革法案などを2年目までに仕上げた)。 市場は、規制強化のような財産権の自由が失われる法案を嫌うため、就任1・2年目はあまりリターンもよくないようです。一方、3年目となれば、大統領サイドも再任または「次の選挙」への布石を打つため、市場よりの政策を打ち出しやすいといわれています。今回も給与減税とかを打ちました。さらに、市場側も大統領の手の内が理解できるようになるため、サプライズが少なくなるようです。 そういった政治と市場のコミュニケーションが出来てくるのが3年目ということのようです。今年は夏場に、債務上限の枠組みでオバマのリーダーシップ欠如が問題視され、さらに米国債AAA陥落などが起こりました。最近では「バフェット増税」を議論しだすなど、アンチ市場的な議論がささやかれていますが、どうなるでしょうか?一方、FRBが追加緩和策を打ち出す(オペレーションツイスト)との観測が大勢を占めています(空振りは無いでしょう。円高要因ですね)。 相場の論点はもはや失業率や不動産価格(多少の下落では影響ないと思う)ではないような気がしますけど。 まあ、そんなに悲観しなくてもいいだろう、という程度の話ですね。結局。応援よろしくお願いします。

2011/09/19

コメント(0)

-

「日本はスウェーデンになるべきか」高岡 望著 PHP新書

当ブログのスウェーデンシリーズ第三弾?普段アメリカ企業の話が多い当ブログでは珍しく?スウェーデンネタが続きます。投資の話ではありませんが・・・。楽天ブックスのアフリエイトが無いので、アマゾンのリンクを貼っておきます。「日本はスウェーデンになるべきか」高岡 望著 PHP新書 著者の高岡氏は現在、ストックホルム在住のスウェーデン公使の外交官で、英国留学、アメリカ、エジプト、イタリア等外交官生活で各国を渡り歩いていらっしゃいます。 日本ではスウェーデンの社会保障が(特に民主党政権は)評価されていますが、そうした制度を取り入れるに当たって、スウェーデン人の本質をよく知って、本当に日本にマッチするのかどうかよく考えよ、という問いを投げかけています。外交官として、スウェーデン人の社会、歴史、文化、経済など様々な視点から考察されていますが、筆者自身、国際経験が豊かなので、分析にも説得力があるように思います。 そういったスウェーデン人の本質というものを著者は 自立した強い個人規則に基づく組織力透明性連帯 と区分されています。 このなかで「規則に基づく組織力」というのは一見、日本にも通用しそうな項目ですが、スウェーデンでは、根っこが違います。日本の場合は、集団生活の中でどちらかといえば、でしゃばらないような全体調和に価値観がおかれていると筆者は述べています。阿吽の呼吸を読め、ということも言われます。スウェーデンの場合は、阿吽の呼吸などないので、あらかじめルールを決めておかなければばらばらになってしまうというが根源のようです。 洗濯機の話はちょっと驚きました。アパートでは洗濯が共同利用となっているらしい。しかし、その使用時間が1ヶ月前から予約制になっていて、決まった時間割のところにあらかじめ予約して、その予約時間を勝手に移動されないように鍵がかけられるという。そこまでやるか、と思いました。 あまり普段注目していない国のことを詳しく知ると、興味深いと同時に、いまさら日本がまねできない部分も多い(多分日本が、スウェーデンやデンマークから学ぼうと思えば、現在の画一的な人間を育てるのに適した教育制度から変えないといけない)と感じます。 自立した強い個人、という本質はそもそも、自分で出来ることは出来るだけ自分で行うことに価値観を持つようなしつけを植えつけられているからで、他人への依存度が小さいことをいっています(国土が広い割に人口が少ないことも由来)。 日本では政治への不信感 (従来は汚職や族議員等の自己の利益のためだけに政治家が動く、という印象が強かったが、最近では政治家自身の業務遂行能力の低さ、政策等の専門性の低さが露呈して、頼りにならないという印象) から自己防衛に走っていくような感じで自立心が養われようとしています・・・。 雨降って地固まる、となればそれはそれでよいかもしれませんが・・・。 制度だけ取り入れても機能しないと思いますが、スウェーデンはかなり理解できたと思います。 毎度同じ感想ですが、国民一人一人が本気にならないといけない、日本人は危機意識が必要と思いました。 (なお、誤解されると困りますが、ラテン系といっても本家イタリアは非常に組織的に物事を運ぶ国でもある。たとえば、「すべての道はローマに通じる」 とローマ帝国は道路整備を行いましたが、この道路は道幅や何キロで休憩地点を作るとか、すべて緻密な計算の上で成り立っています。サッカーやバレーボールでも、非常に組織立ったプレーを実行して、「規則に基づく組織力」を持つ一面もある)

2011/09/17

コメント(4)

-

スウェ―デン、サーブ・オートモービルが破産の危機

スウェーデン地裁:サーブ・オートの資産保全を拒否-破綻不可避か ブルームバーグのこの記事によると、スウェ-デンの地方裁判所は、会社更生を申し立てたサーブ・オートモービル社の財産保全を拒否したようだ。 スウェ-デンの倒産法はよく知りませんが、日本的な感覚ですと、裁判所はサーブに再建の目処が立たないと判断したと言うことになります。 会社更生は会社が将来の再建に向けて、一時的に債務者企業の背負っている借金を棚上げにして、身の丈に合った借金に組み替えて、ヘアカットしてもらうための法的枠組みです。多分これは西側諸国では太宗では同じではないでしょうか? 返済を一旦棚上げにする際、債権者がバラバラに債務者企業と交渉して、「抜け駆け」しないようにするために、裁判所が「黙って支払っちゃだめよ」と宣告することが財産保全という感じです(債券者は皆、法的処理の下では平等でなければならない)。 裁判所が申し立てを却下したと言うことは、再建は無理だと判断した、と想定されます。 記事によるとサーブは上告すると言っていますので、まだ決まったわけではない(けど、この報道を知ったら、誰も部品や材料を納品しないだろうから、運命は...。)。 サーブはリーマンショックの時にも政府に支援を求めて拒否され、オランダの企業が買収しましたが、再建は困難のようです。もう一つのスウェ-デンの自動車メーカーでフォードの子会社であったボルボは中国の吉利に売却されました。 スウェ-デンでは自動車産業は斜陽産業のようです。 スウェ-デンでは、個人に対しては手厚い社会保障が行き届いていますが、企業には厳しい生存競争を課しています。競争力のなくなった産業に依存しても国家はよくなりません。高付加価値を生む産業を支援することで、結果的に国全体が発展するという信念を持っているようです。従いまして、今回のように市場競争力を喪失した企業には政府は支援しません。 その代り失業者には失業保険や職業訓練など手厚く保護しています。要するに経営者や資本家ではなく国民側に立った政策を貫徹しています。それが結局、国家や経済全体の活性化や成長に結実すると言う判断が作用しています。低付加価値産業から高付加価値産業への労働者の移転を促すのです(積極的労働政策とか言われています)。 スウェ-デンはかつて、バイキングで有名だったことや自国で豊富な鉄鉱石が取れることなどから製鉄業や造船業が盛んだったようです。しかし、オイルショックを経て、こういった産業は採算性が悪化したようです。当時は産業支援を行ったようですが、うまくいかず、税金の無駄遣いであると判断したようです。その教訓が生かされているようです。 今では、IT(エリクソンが有名)、製薬(アストラゼネカ)や日本でもすっかり有名になったIKEAやH&Mなどがスウェ-デン経済を引っ張っています。最近マイクロソフトが買収したスカイプもスウェ-デン発です。また再生可能エネルギー(バイオマス)などにも取り組んでいて、そういった方面で雇用を吸収する模様です(但し、今は失業率も高い)。人口1000万足らずの国で、これだけグローバル企業がポンポン出現するのですから大したものです。 製鉄、造船、自動車産業...。日本ではまだ基幹産業ですね。なおかつ、景気対策で資金が投じられ易いですね・・・・(緊急円高支援とかやるんでしょ?)。スウェ-デンとは大違い。古賀茂明さんという経産省の官僚が書いた「官僚の責任」(PHP新書)によると、彼は中小企業への取材から得たことの一つとして、中小企業の経営者は政府に支援など望んでいないとのことです。退場する企業にサッサと退場してもらわなければ共倒れになる、と。これは大企業でも言えることでしょう(国内での過当競争)。 サーブの将来は暗い感じがしますが、スウェ-デンは今後も、小さいながらきらりと光る先進国であり続けるような気がします。「自立した個人」に基づく大人の国って感じで、見習うべき点は多いですが(全てを見習う必要もないが)、今の日本ではこういった国家・国民の意識が先進国な国に追いつくのに大変ですねえ。 消費税25%でも、国民の信頼を得てしっかりした国家運営がされている国と、5%でギャーギャー言う国。税率の問題ではなく、税金が「年貢」と思われているうちは増税は反発を買いますね。 日本では、年貢と思わせる国家と、年貢としか思っていない国民の双方が真剣に考えるべき時期がついにやってきたということでしょうか? 増税がドジョウの餌にならなければいいが…。

2011/09/09

コメント(10)

-

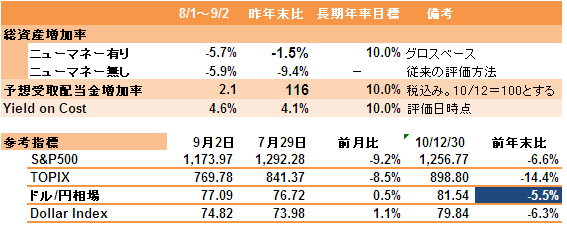

8月の投資状況

今月から表示方法を変更しています。投資の目標と測定方法を一致させました。(向こう1年間の)予想受取配当金増加率は目標を達成していました(はじめのうちはハードルが低いですが)。今月はAltria Group(タバコ)が7.9%の増配を発表。その他新規の買いがあり、続伸しました。10年12月における予想受取配当金額を100としています。おおむね500前後がサラリーマンの受け取る現在の公的年金予想額に相当すると思います。年率10%増(約7年で2倍、15年で4倍、23年で8倍)がどこまで続くのか...。 資産残高の伸びについては、今月はひどかったです。景気敏感株、は本当に敏感で、思い知らされました。Fordの株は非常に安いのですが、Jim Cramerは「リセッション、と聞いて自動車株を持つ機関投資家なんていないよ。バレたら首になるから、バリュエーションなんて関係ない。」といっていました。 (ちなみに、Fordの実績ベースPER6.0倍、予想PER5.6倍(Yahoo! Finance USAより)となっています。株価は年初来▲38%と沈みっぱなし。北米での販売は堅調です)日経平均も推して図るべし、かな? なお、一昨日の雇用統計で Unchanged という見出しの意味がわからず、ちょっと一人でパニックになっていました(前月の増加数と同じだと一瞬思った)。 株価が暴落するから景気悪化懸念が巻き起こるのか、景気悪化懸念が巻き起こるから株価が暴落するのか、よくわかりませんねえ。株価がパニックになって心理的悪化が景気悪化を自己実現化したようにも思っていましたが、「万策尽きた」 可能性もありますね(それでもADP雇用統計やInitial Jobless ClaimsおよびChallengerのレイオフ調査はそんなにひどくなかった)。 リセッション(GDP成長率が2四半期マイナス)は無いと思いますが、相場は大げさにゆれるので、ダウ平均10,000ドルぐらいまでの下げ(あと▲11%あり)を覚悟すべし、かなあ。 今月の売買売り:朝日インテック一部 (ちょっと過熱気味だった)買い:IBM、AT&T、Chevron、Annaly Capital Management 今月は日本株を売って、アメリカ株を買った、そんな1ヶ月。小刻みに買い下がりました。 IBMはポートフォリオ第二位になりました(1位はPhilip Morris)。HPQのパソコン売却騒動で一時期大きく値を落としました。しかし、Oracleの決算(どうせ好調だろう)が発表されるはずの9月下旬にある程度戻すと思うのですが...。 AT&Tは法務省からM&Aに待ったがかかってしまいました。FCC(日本の総務省のような規制当局)から、何か言われる可能性は想定していましたが、まさか公取から横槍が入るとは...。法務省側が原告なので、まずは受けて立つ、ということでしょう。 Chevronは石油メジャーの一角です。財務体質など堅実経営な会社ですが、先日東京電力と西豪州の液化天然ガスの長期供給の予約契約を締結していました(Chevron側がガス田の開発に成功したら、大口先として東電が購入するというもの)。2016年ごろが生産開始予定。そこまで東電って会社が存在するのかなあ? Annaly Capitalとは、US mREITと呼ばれている、REITです。mとは、Mortgage のことです。つまり、住宅ローン債権を運用資産としています。アメリカの住宅市場へ間接的に投資したことになります。住宅ローン債権はエージェンシー債といわれている事実上の政府保証がついている悪名高き、ファニーメイ、フレディマック等の保証する住宅ローン債権です。そのエージェンシー債権をレバレッジ5から6倍で保有する、というハイレバレッジな仕組みです。FRBは大統領選挙が終わるころまで金利を引き上げない可能性を示唆しましたので、調達金利が事実上タダになっています。現在の配当利回りは14%ぐらいあります。これをDRIPで保有することにしました。住宅ローン借り換え奨励政策なども取りざたされ、仕組み上もかなり投機的なものなので、少な目の保有とするつもりです。 応援よろしくお願いします。

2011/09/04

コメント(1)

-

日本はスウェーデン、デンマークの社会福祉政策から何を学ぶのか?

元々、私の資産運用は現在の日本の年金制度に対する危機意識に端を発したものであると同時に、ここ数年間、日本の薬価制度や介護制度などについて調べる機会が多かったので、北欧諸国の社会福祉政策にはなんとなく興味がありました。 先日本屋さんでたまたま買った「スウェーデン・パラドックス 高福祉、高競争力経済の真実」(湯元健治・佐藤吉宗著 日本経済新聞出版社)を読み、その後数冊のデンマークやスウェーデンに関する新書を読んでちょっと思ったことを。スウェーデン・パラドックス著者:湯元健治価格:2,520円(税込、送料込)楽天ブックスで詳細を見る日本では多分、政策面ではスウェーデンを強く意識した取入れを過去行っていると思います(社会福祉とはまったく関係ありませんが、バブル崩壊後に銀行に公的資金を入れたのは、スウェーデンが90年代初期にやったことを踏襲している)。スウェーデンでは、高い福祉制度と市場経済がうまくかみ合っているからです。 細かい制度の違いは、それぞれの本に委ねたいと思います。制度そのものにおいて日本が決定的に両国に劣っているのかというと、国民の負担率に比較した場合、そんなことは無いような気がしました(国民皆保険制度などは新興国から見れば羨望のまなざしかもしれない。民主党政権で公立高校は無料化となった)。もっとも福祉政策の地方分権は未だなかなか差が大きいような気がしますが、個々の制度はしっかりしているように思います(注:財源を借金に依存している点はまったく似ていない)。 ただし、個々の政策が似ているだけで、両国のバックボーンにある社会福祉への考え方はまったく受け継がれていません。仏作って魂入らず、ってとこでしょうか(ただし、このような状況は欧米のモノマネ制度は他にもたくさんあり、福祉に限った話ではない)。 もちろん、デンマークやスウェーデンにおいても、国の背景は日本とまったく違うため、福祉に対する考え方が微妙に違っており、同じである必要性はありません。 ただし、スウェーデン・デンマークに共通しているのは、国民が制度に信頼を置いていて、その結果として高い税率を受け入れている点ですね。消費税率25%ですから。それと、両国とも国のコンセプトがはっきりしていて(例:スウェーデンでは国家が「国民の家」としてバックアップすることになっている)、しっかりした理念の下、制度設計が長い年月をかけて積み上げられてきたようです。したがって、高い負担率でも、国民は受け入れているようです。 デンマークは、世界幸福度ランキング第一位(2008年のワールド・バリューズ・サーベイによるそうです。「あなたは幸福ですか」と聞かれて、「はい」と回答した人の割合だそうです。ちなみに日本は43位)です。 日本との最大の違いは、この制度設計過程で国民がしっかり政治に関与していることでしょう。スウェーデン、デンマークでも国政選挙では投票率が80%をきることが無いそうです。また国民も政治話が好きなようです。徹底的に議論した中で生まれた制度だからこそ、国民は内容を理解し、納得し、信頼を置いているのでしょう(健全な魂があって、その結果健全な仏が作られた)。 経済の事例では、スウェーデンではリーマンショック後に、自動車メーカーであるSAABもボルボも政府資金で支援しませんでしたし、SAABは破綻後、オランダの企業に買収されました。ボルボは中国企業が買収しました。自力で生き残れない企業には政府は手を差し伸べません。 しかし、失業者には失業手当がつき、転職のための職業訓練があり、職業訓練学校卒業生を受け入れるような企業風土が出来上がっています(リストラにあった人を再雇用すると社会保険料の一部を国が支援する制度がある)。再雇用へは、新しい産業への就職が奨励されているようです。こうしたサイクルにより、経済の成長の新陳代謝を促していています。(日本では残念ながら、エコカー補助金ともっともらしい名前をつけて、過当競争だった自動車メーカーを支援してしまった。電機産業も同じ。)衰えたものに税金を注いでも、その場しのぎに過ぎず、税金は成長分野に使うべし、という理念が貫かれています。これは、高度な福祉制度を維持していくためには、経済成長による税収の増加と財政の健全化が大前提である、と国家も国民もコンセンサスがあるからだと言われています。(ちなみにインフレターゲットを導入しています) 一方、デンマークでは、食料とエネルギーの自給率は100%を超えていて、島国でエネルギーの自給が出来なかったために、かつて太平洋戦争に走った国として見習うべきものがあると思います。特に風力発電の比重が高い。 もちろん彼の国でも、死角が無いわけではなく(若者の高失業率など)、課題は残っていますが、それでも健全な国家運営のようです。人口も2カ国合わせても東京都ぐらいではないでしょうか?したがってまとまりやすい。 翻って日本では、大きな政府と小さな政府の選択がありますが、毎年1兆円以上の医療費増大に悩む前提に立つと、あまり選択の余地はなさそうな気がします。 多分我々国民は、増税に反対しているのではなく、政治家や官僚、地方公務員との信頼関係が壊れており、そういった中で、増税しても、政治家や公務員だけが得をするかのように思ってしまっているのでしょう。(与党も野党も自分の身の回りのお金の計算もロクに出来ないくせに、その程度の算数が苦手な人に、特別会計を入れると何百兆円レベルの国家財政を任せられるとは考えられません) 有権者と政治家・公務員、卵と鶏なのか、わかりませんが、わかりやすい理念と実行力を伴った政治家の出現を待つより他無いのでしょうか? スウェーデン、デンマークから学ぶものがあるとすれば、国民一人一人が本気になって国の将来を考えることかもしれません。 デンマークでは、かつては 「マッチ売りの少女」 のような哀れな人がたくさん居たそうです。しかし、今では世界一幸せな国となっています。もうひとつの北欧国家、ノルウエーでは、移民として国を去った人が500万人、今の人口が500万人と、国を立ち去った人が多い国だそうですが、今では国民一人当たりGDPが先進国第一位です(もっとも北海油田に恵まれている産油国ではあるが)。 他にも女性の就業比率が高かったり、その割りに出生率も1.9ぐらいあって、育児バックアップがしっかりしているとか、いろいろありますが、それもこれも、国民の声が政治に生かされる仕組みがきちんと機能しているからです(結局菅政権においても、保育園と幼稚園の問題は解決しなかったなあ。すると言ったのに)。 参考「スウェーデン・パラドックス」湯元健治・佐藤吉宗著 日本経済新聞出版社「スウェーデンはなぜ強いのか」北岡孝義著 PHP新書「世界一幸福な国、デンマークの暮らし方」千葉忠夫著 PHP新書「消費税25%で世界一幸せな国、デンマークの暮らし」ケンジ・ステファン・スズキ著 角川SSC新書 応援よろしくお願いします。

2011/08/28

コメント(0)

-

カーリー・フィオリーナ、HPQのPCビジネス分離について語る

アメリカのヒューレットパッカード社(HPQ)は、先週パソコン事業の分離を検討し、ソフト会社を買収すると発表。相場急落側面であったことや、ソフト会社の買収価格が高すぎたこと(プレミアムがなんと80%!)や、世界1位のパソコンビジネスの分社・分離検討(タブレットPCを作るといった直後の決断)など大胆すぎるプランであった等により、株価は1日で20%も急落しました。 このことについて、ブルームバーグがかつてのHPQのCEOだった、カーリー・フィオリーナにインタビューをしています。 Fiorina on HP's Strategy, PC Business Spinoff (ビデオを埋め込めなかったので、上記リンクでご覧ください)カーリーは、非常にきれいで、明確な英語でしゃべっていますので、聞き取り易いです。 2002年、彼女は委任状争奪戦の末、コンパックコンピュータをヒューレットパッカード(HPQ)に吸収合併しました。旧コンパック株主に新株を割り当てるため、旧創業家株主側から希薄化を嫌がられ、大きな反対に合ったことが委任状争奪戦に発展した原因でした。その後ITバブル崩壊などもあり、思った結果が出せずに、2005年HPQのCEOをクビになってしまいました。 彼女がCEO生命を賭けて主導したとも言えるパソコン事業を今や分離する方向性にある、ということについてどう考えますか? というのがインタビューの主旨。 それについて彼女は、CEOたるもの、会社の将来の成長について考えるべきで、過去の結果にすがっていてはいけない。PCビジネスの本質がiPadの出現ですっかり変わってしまった。企業経営者は会社を将来にわたって持続的に利益成長させて株主価値を最大化しなければならず、テクノロジー企業は、その方向に投資を続けなければならない。HPQはゴタゴタ続きで株価が急落しており(前任CEOのマーク・ハード氏もクビになってしまった。そのハード氏は、オラクルのCOOとして厚遇されており、HPQの面子が台無しとなっている)そういった環境の中での経営陣の決断だったのだろう。その決断は尊重しなければならない、といった趣旨を語っています。(もっともPC事業は世界1位のシェアになって、儲かっていたし、サーバーやストレージ事業などグローバルに展開して成長できたと成果も強調)。 またHPQがソフト事業に乗り出す(今回の決算発表時には、英国のソフト会社を買収することも発表されている。何となくIBM路線を目指す印象)ことについて、HPQは過去数年ソフト会社を買収しており、今回もその一環であるが、規模や金額が大きいので大きな挑戦だとも語っています(もっとも、現在のCEOは独SAPの出身の人のはず)。(ただし前回のナントカというソフト会社もべらぼうな価格で買っていた)この辺は、優等生発言?の域が出ませんが、新しい英国の企業をHPQに統合することや、大胆なリストラの遂行能力が問われる、とチラリと本音も覗かせています。 彼女によれば、HPQは「各従業員が自分の仕事に非常に造詣深く、プライドを持って仕事をしている。意思決定のプロセスは非常に複雑で、CEOが会社を引っ張っているというよりは、CEOは会社を代表しているだけで、マネジメントがタフ」なので、そういった人たちをまとめて行くのは並大抵ではないと言っております。要するにHPQのような大企業(またはHPQに特有な名門意識?)では、組織防衛能力が高く、彼女も苦労したようです。最後は彼女自身が 「抵抗勢力」 の影響なのか?クビになりましたね。最近のフィオリーナは、乳がんの手術後、カリフォルニアの上院議員選挙に立候補しましたが、選挙途中に病気で入院してしまい、現職候補者に敗れてしまいました。2010年という年も彼女に逆風だったのかもしれません。失業で困惑するアメリカにおいて、CEO時代に3万人のアメリカ人をリストラして、何億円もの報酬をもらっていたやつだ、とネガティブキャンペーンをされていました。 個人的には力強い彼女のリーダーシップは好きなんですが、あちらでは好き嫌いの激しい部類のタイプのようです。体力的にも第一線復帰は厳しそう。世界でもっとも影響力のある女性の第1位に選出されたと思えば、最もできの悪いCEOの第19位に選出されたりされていました。 日本人が見るべき注目点は、世界1位の事業を分離してでも、将来の利益成長(または経営効率強化)にまい進するアメリカ企業のど根性と言うべきか、ダイナミックさと言うべきか、大胆な方向転換でしょう(私は仮に日本企業がダウ平均に入れるのなら、HPQに代わってキヤノンが入れる可能性があると思っていましたが、この戦略が当たれば、それも難しくなるかもしれない。カーリーも言及していますが、経営陣の実行能力にかかっている)。どこかの超有名な日本の電機メーカーは、数年来赤字続きのテレビ事業に固執していますね。これとは大違い。黒字のうちに世界1位の事業を切り離すのですから。 肝心のHPQの株を買う予定は今のところありません。多分バナナのたたき売りの様なバリュエーションだと思いますが、自分の投資戦略に集中したいと思います。今のところITソフトウエアセクターはIBMで長期ホールドする予定です。 参考「私はこうして受付からCEOになった」カーリー・フィオリーナ著 ダイヤモンド社 私はこうして受付からCEOになった著者:カーリー・フィオリーナ価格:1,680円(税込、送料込)楽天ブックスで詳細を見る これを読むと、男女雇用機会均等時代の初期に出世した彼女の並々ならぬ苦労が赤裸々に描かれています。村井章子さんの和訳も絶妙。キャリアで悩む女性には、おススメの一冊。日本で彼女のような仕事振りはなかなか容易ではありませんがガッツは伝わってきます。 余談ですが、パソコン事業を分離売却した場合、ティッカーシンボルはHPに戻るのでしょうか?(元来HPだったもをコンパックを合併したことでHPQとなっていた) 応援よろしくお願いします。

2011/08/24

コメント(5)

-

サマーインターン

うちの会社に大学二年生の学生さんが来て、会社のサマーインターンの一部分を講師としてお手伝いをしました。 BS、PL、CFの見方や有価証券報告書の読み方・分析方法などを教えると言うことで、教材として誰でも知っている某小売店を選びました。 自分の場合(法学部だったので余計)、大学生の時、財務諸表なんて読んだこともなかったのですが(銀行の評価で、「総資産世界一位」とか言われて、すごいと思っていたぐらい無知だった)、ある程度理解しているようであり、感心してしまいました。 分析方法として、1:自分は分析対象会社に何を期待しているのか(商社・メーカーの営業マンと銀行員、証券マン、投資家、従業員、就職先として見る等で評価項目が変わってくる)、要するに分析する目的を明確にする 2:何を見るべきか(財務指標)、当然目的に沿った指標であるべきだが、代表的なものをいくつか示す 3:どのように評価するのか(当該財務指標を類似他社やヒストリカルに比較してみる)などについてコメントしていきました。 それらを念頭に、某小売業者とその類似企業をIR資料や比較財務などで、説明し、各社の経営戦略の違いやSWOT分析などの簡単な仕方を説明し、海外の類似先なども比較していると、いきなりプロのピッチャーの球をバッターボックスでフリーバッティングする高校球児って感じでしょうか?さらに有価証券報告書の位置づけや内容、ストックオプション、コーポレートガバナンスとは何ぞや、という点にまで踏み込んで教えると、情報過多になった可能性もあります。 しかし、なぜこういった報告書が必要なのか、誰が何の目的でどのように活用するのか、など財務分析の目的にかかわる重要な点を個人的な仕事における活用法なども含めて説明すると、一応納得してくれました。 一方、本人は、これまで、例えばPLはPL、BSはBS、CFはCFなど断片的に、かつ理論を中心に教わったものを、財務三票を連係して理解できたことに満足感を覚えたようでした。 PLの当期純利益が資本の部に追加され、純利益以外に資産の増減や投資の有無などを通じて、フリーキャッシュフローとなり(営業CF-投資CF)、FCFを負債の削減、配当、自社株買いに活用(財務CF)した後の現預金の増減額がBS現預金残高の前期増減額と一致する、ということを簡単なモデルで噛み砕いて説明。 もっとも徐々に有価証券報告書を説明していくと、平均給与とか、平均勤続年数とか、従業員数の欄があるので、自然と就職の話になってしまいます。これらの項目を類似他社比較で、時系列に比較し、なおかつ売上高(または売上総利益)に占める人件費割合などを分析していくことで、待遇面で働きがいがありそうか否か、定量的に分析できます。(財務分析は、立場や目的によって見るところが違います)。これを単純に労働分配率として教えても、逼迫感が薄いでしょう。 また、小売業界の業界分析、対象企業やライバル企業の業績推移など長期で分析することで、その会社が外部環境に対しどのように対応して業績を伸ばしていったのか、他社と比較して何が得意で何が苦手で、待遇はどう変遷したのかなど、最後は就職候補先の長期的な定量的分析のようになってしまいました。 しかし、投資にせよ、就職にせよ長期目線で企業を分析する関係上、類似他社比較とヒストリカルな分析は不可欠なので、一石二鳥のような感じになりました。 時間の制約上、あまり個人的なお話はできませんでしたが、彼女の今後の就職活動でお役に立ってもらえると幸いです。

2011/08/22

コメント(1)

-

ソシエテ・ジェネラル銀行 火の無いところに煙は立たない?

仏銀2位のソシエテ・ジェネラルバンクの株価が急落しています。PIIGS向け国債ポジションの多さなど財務内容が悪く、投資家の疑心暗鬼が高まっています。 さて、このソシエテ・ジェネラル銀行、覚えている人は覚えているはず。つい3年前、トレーダーが約7600億円(当時の為替レート)を一人で大損を出して、大いにもめたあの銀行である。 ジェローム・ケルビエルという若いトレーダーが約500億ユーロのロングポジションをヘッジなしで持っていたということのようだ。詳しくは私の昔のブログをご覧くださいソシエテ・ジェネラルの不祥事とフランス企業の買収防衛 2008/02/08 当時も「内部管理がずさん」とフランス当局に指摘されている。 フランス当局は銀行株の空売りを禁止したようです。 ギリシャ危機、PIIGS問題など騒がれて久しく、ずっとこの事件とこういった銀行の内部管理体制に疑問を持っていたので、なんとも薄気味悪いものです。ウオーレン・バフェット氏も「ゴキブリが1匹しかいないということはない」(趣旨)と常々おっしゃっています(ツイッターでバフェットbotをフォローしていると、内容を覚えてしまいます(笑))。ケルビエルだけが失敗ポジションだったのかなあ? 日本の銀行も内部管理がずさんといわれましたが、あのような資産デフレを経験したことも無く、右肩上がりで、インフレが不良債権の傷を自然と癒してくれるような経営経験しかなかったので、90年代の資産価格の急落に対応した管理体制などありませんでした(昔は会社更生とかあっても、不動産価格が上昇するので、担保弁済が一杯受けられた)。 2度にわたって実施されたストレステストが、やっぱり「やらせ」に近いものだったということが早くもばれてしまうのかもしれません。 専門的にうまく理解できていませんが、流動性枯渇による破綻の可能性はまったくゼロでもなく、ソシエテ側が、資本増強など投資家を安心させる策を打ち出すのが、最良の策のように思えます。魔女狩りが始まると、魔女が捕まるまでは終わりません。 けど個人的には、悪いものは早く出し切って欲しいと思います。東西問わず、問題は事前に解決して欲しいなあ。先送りはもうごめんです。 応援よろしくお願いします。

2011/08/15

コメント(0)

-

NYダウ一気に11,000ドル割れ

木曜日、金曜日、月曜日とよく落ちましたね。火曜日深夜ではFOMC期待と下げすぎのリバウンドで少し戻していますが、物足りません。 これまでアメリカ景気はソフトパッチの領域を依然うろついている(経済指標は良し悪しが入り混じる)米国債の格下げ発表中国の物価上昇止まらずEC財政事情のゴタゴタ という出来事が出てきました。米国債の格下げは、もう2年前から言われていたことなので、いまさらという感じが漂っています。ジム・ロジャーズは「Just Printing Money」とFRBの方針を批判し続け、AAAの資格がないと従来から言及していました。 PIIGS諸国の財政状態については、これもずっと以前から言われていて、本丸のイタリアに切り込んできました。市場はEU結束の本気度を試しにかかったのかもしれません。 米国の景気見通しは、依然はっきりしませんが、景気後退(GDP成長率がマイナスになることを意味する)ではなく、低成長(1から2%)という「ニューノーマル」の可能性を示唆しています。 不気味なのは中国のハードランディングだけですが、CEO達の決算発表では相変わらず、中国への強気発言が崩れません。 欧米の不安定事情は今回の暴落で結構織り込んだのではないか、と思っています。 チビチビ買い下がっています。今日は相場が上がっているので買っていませんが・・・。 暴落前に幸運にも利益確定した日本株の資金その他をすべてドル換金して、ダウ平均構成銘柄の個別株の狙い撃ちを行っていこうと思っていますが、全額を使い切るわけにも行かないので、様子見ながらにならざるを得ませんが・・・。 2Qの企業側の業績ガイダンスを聞いていると、第三、第四四半期について、アメリカの経済回復をゼロと見込んで現状のガイダンスを行っている様子が強いので、よっぽど消費者心理が冷え込まない限り、雇用状況を見ていると、低成長ながらもノルマ達成が可能ではないかと思っています。ということは、株価が割安になった、と個人的には考えます。ダウ平均という 「世界選抜」レベルの企業群の大安売りです。 要するに「米経済は3%成長すると思っていたのに、何だよ」とがっかりしたところに、債務上限問題、格下げ、EU財政問題の蒸し返しなどの出来事が連続したということでしょう。 今日のバーナンキFRB議長発言や木曜日のInitial Jobless Claimsが減少するか、などが目先のポイントかな??

2011/08/09

コメント(0)

-

10シーベルト!! なでしこジャパンの国民栄誉賞、為替介入?そんな場合か?

女子サッカーのワールドカップで見事優勝した、「なでしこジャパン」が国民栄誉賞を受賞することになった。彼女達の活躍は、見事だと思う。一方、本日日本政府は為替介入を行った。なぜこの時期に行うのか腑に落ちない面があった。 明日の雇用統計(要するに米経済減速懸念)バーナンキFRB議長の追加金融緩和観測S&Pの米国債格下げ懸念 などドル安圧力を語るには枚挙に暇がない状況。さらには、過去の為替介入の失敗で外為特別会計が30から40兆円の為替差損を抱える状態で、埋蔵金どころか、国の「隠れ借金」 とも言える状態が継続している。 首を傾げるしかなかったが、こんなニュースが目に入ってきた東電:隠れたホットスポット調査を、10シーベルトは命の危険-専門家(ブルームバーグ) こんな状態を野放しにして、国民栄誉賞やら為替介入やら(経産省の人事も然り)で目先を反らそうとしているのではないだろうな?もし、そうだとすれば、マスコミも大日本本営並みの末期症状だ。

2011/08/04

コメント(4)

-

7月の投資状況

昨日のニューヨークではドル円がついに76円台になりました。アメリカのGDP成長率の第一四半期が0.4%だったとは・・・。第二四半期も1.3%と低成長が続きます。ついに総資産はニューマネーの影響を除けば前年比マイナスとなってしまいました。 新聞では理解不能な言葉が並んでいました。アメリカの財政赤字の削減が進まないとなれば米国債の格下げが懸念されるという7月30日付の日本経済新聞の3面の「米格下げ懸念 影響は?」というQ&A形式の記事です。 最後のAに「懸念されるのはリスク資産に及ぼす悪影響だ。格下げで市場心理が冷え込めば、株式や商品相場に一段の下げ圧力がかかる。リスク回避で株式が売られ、米国債に向かうシナリオも否定できない」 経済オンチの私には理解不能です。米国の財政状況がよくないので、米国債の格下げが懸念されています。米国債にリスクがあるといっているのに、その米国債にお金が向かうというのは論理的に矛盾しているような・・・? もっとよくわからないのは、米国以上に財政懸念がある円にお金が向かっています。 ダウ平均の下落マグネチュードがまだちょっと物足りない感じもしますが(一日にマイナス3%ぐらいのやつが来て、恐怖指数が30以上にならないと)、これはミスターマーケット氏の贈り物かもしれません。 誰がどう考えても、アメリカの財政状態よりも、コカコーラ、マイクロソフト、ジョンソンエンドジョンソン、IBMなどのダウ平均構成企業のPL、BS、CFのほうがまったく健全です。加えて、これらの多国籍企業はドル安の恩恵を大きく受けて、決算もよかったです。 日米の国債利回りより、これらの会社の配当利回りのほうが高くて、実績もしっかりしています。 しかし、株式のリスクがより高いと思われています。 目先は「経済のプロ」の言うような株売り懸念はあると思いますが、そこは、下落幅によりますが、チャンスかもしれません、と個人的に思っています。(ただし、アメリカの経済指標をよく観察したほうがいい。株の下げがアメリカの政治ショーに隠れて、実は経済指標の悪化を織り込んでいる可能性も否定できない) 今月の売買売り:任天堂 月初に売って正解でした。それでも結構な損切り。投資ストーリーに読み違いがあった。残念だけど仕方ない。 買い:IBM、AT&T、Cisco Systems、Thomson Reutersと小刻みに買い。 Thomson Reuters買った翌日、経営幹部の大量退社があってショック。カナダのトムソンフィナンシャル社が有名なロイター通信社を買収してできた情報発信会社。金融・ニュース配信部門と法律・会計・税の専門家向け部門があり、経済の高度化が進むにつれニーズは増加傾向にあります。会社は、カナダの大富豪トムソン一族が実質支配する会社で、オーナー企業である点が株式市場からイマイチとみなされていますが、こういった情報サービス系の会社に分散すべく新規買い。ムーディーズ、ブルームバーグ、ファクトセット、マグロウヒル(スタンダード&プアーズの親会社)などがライバルになります。 日本株のたまった配当金を米ドルに振り向けました。そろそろ今年の勝負月かもしれません。 応援よろしくお願いします。

2011/07/30

コメント(0)

-

投資の目標を立てる その2

投資目標を立てる その1の続編です。 2:年間10%以上の受取配当金の増加(税前)これがメインの定量的目標になります。これで生活できることが目標ですから...。受取配当金の増減要因は以下のようになります。 配当金 = 株数 × 一株配当金 (数量 × (単価) 新規株の購入による増加(数量増)既存株の増配 (単価増)既存株の売却による減少(数量減)既存株の減配 (単価減) 毎期、既存株が増配することがいかに重要かということが見て取れると思います。また、継続的に投資を続けることも重要です。したがって、投資対象はDividend Growth Stockに帰着します。金の卵を産み続けるガチョウをたくさん抱えることが重要。保有株がすべて10%増配を継続してくれれば、何も投資しなくてもいいのですが、この低金利下においてはなかなか容易ではありません。これが悩みです。 あのジョンソンエンドジョンソンですら、昨年は5.4%の増配に終わりました。 3:投資元本に対する配当利回り10%以上(税前) ここで初めて「配当利回り」に関する指標が登場します。ポイントは現在の配当利回りではなく、「将来の配当利回り」 を目標としたことです。 よく配当株を特集とした新聞・雑誌の記事を目にしますが、大半は 「現在の配当利回り」 をテーマにした銘柄紹介や分析に終始していると思います。 将来の配当利回り10%をイメージするために、単純計算例で示しますと、現在の配当利回り2.5%、年間増配率平均7%、株価上昇率5%の株を20年間保有すると、20年後の投資元本に対する配当利回りは10.2%になります。 20年後にはクーポンレート10%の償還期限なしの「擬似債券」になっています。20年に達しなくとも高いレートの擬似債券であることは変わりません。 なぜ10%かという点は、あまり意味がありませんが、上記の例ですと、20年後に達成できますので、ちょうどよい目線かなと。 将来の配当利回り(Yield on Cost)=現在の配当利回り(現在の一株配当÷現在の株価)+(将来の増配額÷現在の株価)→ (現在の一株配当 + 配当の増加予想)÷現在の株価 (で合っていると思います)従いまして、重要なことは将来の配当増加予想と現在の株価になります。安いうちによい株を買うということになります。 1.2.3の3つの目標を復習しますと1:配当込の総資産の増加率年率10%2:受取配当の増加率年率10%3:Yield on Cost 10%(20年後めど) ですが、いずれも配当金の増加予想が非常に大きなポイントになっています。配当金の増加を目指すためには、配当を生む株を買う(ガチョウを買う)+当該株が増配する(金の卵を産み続けるガチョウを飼い続ける)ことが重要です。 投資企業が配当を増加させ続けるためには一株利益(EPS)やフリーキャッシュフロー(FCF:営業CF-投資CF)を持続的に増加させることが出来る企業でなければなりません。配当性向は企業の属する業界や戦略・成長ステージにより一定の限界点が発生します。 EPSやFCFを増加させるためには、トップライン(売上高)の成長と効率的経営の双方が重要になります。トップラインを成長させるためには、競争力のある製品やサービスを提供し続け(あるいは買収による売上高成長も一つの方法)、効率的経営のためには、経済環境・事業環境に合わせて不採算や非効率な事業等のリストラ・売却も含め(適正価格で買収するというのも効率性に入る)、中長期的な計画性とそれをやり抜く経営陣の強い意志が必要になります。最近米国企業は新興国進出を大々的にやっていますが、市場開拓とともに実効税率の引き下げ効果もあるようです。税率改善によるEPSの成長を狙っているような企業を目にします。 また、FCFを積極的に還元する姿勢も重要です(貯め込んで、投資失敗等の無駄遣いでは無意味)。 もっとも、経営陣による余剰資本の最適配分はどの企業もダメだ、とバフェットさんは言っていますので、なかなか判断は難しいですね。 こういった企業で割安な株価水準の企業を幅広く世界から探していく、ということになります。(けど、現実は日英米ぐらいで止まってしまっています) 応援よろしくお願いします。

2011/07/24

コメント(1)

-

2011年上半期の投資状況

投資リターンについては「6月の投資状況」の通りです。 現在のポートフォリオ上位銘柄の比重を落とすべく、あれこれ工夫しましたが、米国株はうまくいかず、日本株はまあまあって感じ。 現在のセクター別アロケーションこれを分散すべく銘柄をピックしていますが、タバコの比重が重すぎますねえ。豪州でのジェネリック・パッケージ法案やアメリカの過激パッケージ案、日本の復興財源案など風当たりは悪いですねえ(しかしこの風当たりの悪さが、リターンの源泉)。本当に健康の「ため」って言うのなら砂糖に税を貸せばいいんじゃない(「肥満は万病のもと」)? ビールやワイン等の酒税も。 ポートフォリオとセクターアロケーションはこちらに添付しています。 今年力を入れている銘柄はIBM、Chevron、AT&T、P&G、JNJ、CSCOと気がつけば全てダウ平均採用銘柄。堅実な成長性、優秀な経営陣、明確な株主還元方針(配当政策・自社株買い姿勢)、中期的には成長ドライバーがある事業環境や何よりしっかりしたコアコンピタンスなどが買い要因。長期保有には今のバリュエーションはまあまあの水準。おまけにドル安円高が継続しています。ドルベースのPERが12倍でも、1ドルを90から95円程度で見た場合は円ベースのPERはさらに10%以上低くなります。円高メリットを生かさない手はない。 これらの企業群は日本では買えそうにない堅実安定成長銘柄。 3M、キャタピラー、コカコーラとか言いだすと止まらないので、これぐらいに絞っています。欧州株ならネスレ、ディアッジョ、プルーデンシャルplc、中国ならチャイナライフあたりも・・。 日本株でも、キヤノン、花王あたりは買い増しを検討しています。NTTドコモやベネッセなどもウオッチ中。日本株は比較的しっかりした経営陣?と配当への意欲と余力に注目して銘柄をピックアップするよう心がけています。 一方、REITは辛抱強く保有し続ける、「おしん」の状態です。金利コストは改善していますが、空室率や賃料の下げ止まり感がまだまだ。フリー・レントでボチボチ空室が埋まるような感じです。相変わらずの公募割れPOなども散見されて嫌になります。バブルの調整がまだ終わっていません。投資簿価に対する配当利回りが格段に良いので、キープしているという感じ。 家計全体の資産運用に向けるウエートを落としている関係上、銘柄の入れ替え(投信→個別銘柄)が中心で、上半期のニューマネーは多くありません。配当をあまり産まない資産(インデックス投信等)から配当重視銘柄へのシフトが中心です。 受取配当金は上半期現在、昨年同期比較で+45%となっており、下半期に予定通り配当・分配金が出ると、年間合計額ではインドに行けば車2台分超の金額になりそうです(インドに行くまでに結構使うな)。 配当利回りは米国株で2.98%、日本株で2.69%、J-REITで5.69%、トータルで3.36%となっています。より重要な投資簿価に対する配当利回り(Yield on Cost)ベースでは米国株4.14%、日本株3.38%、J-REIT 8.4%、トータルで4.69%となっています。 前年同期におけるYield on Costは4.77%だったのでやや悪化。IBM等が足を引っ張ったのだと思います。ただ、IBMやCSCOは今後の配当の伸び率が高いと思っているので、大して気にかけていません。 これだけ分散していれば、文字通り「毎月分配型」となっていて、本当に毎月配当金が入ってきます。元本は減っていません。配当は確実に増加します。 応援よろしくお願いします。

2011/07/18

コメント(0)

-

2020年夏季オリンピックに東京都が誘致を正式表明

石原都知事「勝たないと意味がない」東京五輪招致を宣言 2020年の夏季オリンピックへの誘致となった。今のところ相手はローマ/マドリッドやトルコが立候補を表明しているとのこと。 ローマだと東京と同じ2度目。トルコというのが欧州で立候補するのなら、ローマやマドリッドに勝たなければならない。 前回2016年への立候補ではブラジルに敗れた。マドリッドはその時リオと争った。東京はマドリッドに負けていた。 当時は、サッカーワールドカップも来たし、お金かけていまさら何でオリンピックなのだ、と思っていました。 正直日本が、東京がオリンピックを誘致する大義名分を探し出すのは容易ではないだろう。今回もまた 「殿ご乱心」 かと思ったぐらい。 ただ、日本全体として、少子高齢化や経済成長の停滞、財政悪化、さらには大震災など暗いニュースが続き、経済では円高となると「モノづくりを守る」とか、社会では「老後が不安」、「財政破綻」 など全体的に受け身一辺倒となっているように思います。 攻撃は最大の防御とも言います。(有権者ではないので偉そうなことを言えませんが)石原都知事には傲慢さが目立ちますが、一方、強気一辺倒で今の日本人が忘れている攻めの側面もあります。この辺がお子ちゃま的な民主党の幹部議員にはない彼の持ち味。 オリンピック誘致が目標というと、高度経済成長時代ならともかく、今の日本には照れくさいのかもしれないが、物事に受け身になり、(節電だとか表面的な)きれいごとばかりで、純粋なハングリーさがなくなった日本を取り戻すきっかけになるのなら賛成だ。何か目標がなければならない。 コストと言っても、社会保障費の増加額と比べたら大したことはないだろう。東京都なら財政的にもまだ余裕がるだろうし、この程度で日本全体が活性化されるのなら安いと思う。ただし、誘致するなら、国を挙げて本気でやらないと、文字通り、「勝たなければ意味がない」。中途半端はだめだ。

2011/07/16

コメント(2)

-

新聞業界について

新聞社がひとたび支配的な地位を築けば、品質がよくなるか悪くなるかの鍵は読者市場ではなく新聞社自体が握っています。品質のよしあしにかかわらず新聞社は繁栄できます。この原理はどんな事業にも当てはまるわけではありません。品質が悪くなれば業績も悪くなるのが一般的です。 読者市場が新聞に高い品質基準を求めてはいない以上、新聞経営者自身がそれぞれ自紙の基準を設けなくてはなりません。 この痛烈な新聞業界批判?は記者クラブ批判で有名な上杉隆氏ではなく、なんとウォーレン・バフェットの1984年の株主への手紙からです。 アメリカでも日本でも新聞社の実態は似たり寄ったりでしょうか。もっとも両国とも「繁栄」はインターネット企業に取って代わられましたが。バフェットさんの説明能力はすばらしい。もっともバフェット氏は、バッファローイブニングニュース社とワシントンポスト社への多額の出資と取締役として、2社の経営陣は高い品質基準を設定していると賞賛していますが・・・・。 「読者市場が新聞に高い品質基準を求めてはいない」この部分は考えさせられます。

2011/07/13

コメント(0)

-

日本株式市場における外国人持ち高比率の推移

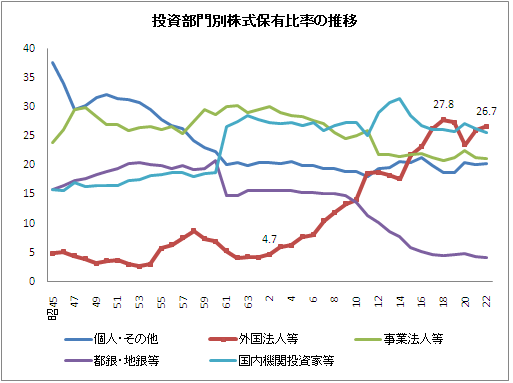

1:ニッポン株式会社のガイジン度6月20日に東証で発表されています。22年度の比率は26.7%だったようです。過去最高だった2006年度、2007年度の27.8%、27.4%に次いで史上第3位の比率でした。 外国人持ち株比率は、バブル時の平成2年度は4.7%に過ぎませんでしたが、どういうわけか、バブル崩壊とともに増加傾向にあり、ITバブル崩壊でやや小康状態となりましたが、その後も順調に増加を続け、平成16年度には27.8%に達しました。リーマンショック時には落ち込みましたが、それでも昨年はピーク付近まで回復しており、日本株って結構人気がありますね? 東証の資料では、外国人の国籍まで判明しませんが、最近では中東オイルマネー説や中国系ソブリンファンドの噂もあり、企業のIRの方はドバイに会社説明に飛ぶなどということも言われております。 2:何を買っているのか? 外国人保有比率の高い業種と低い業種のランキングです。(これも東証の資料から) 人気業種の鉱業というのは、社数も少ない(住友金属鉱山ぐらいじゃあ?)のですが、総合商社が鉱山株化している点も勘案すると、投資ストーリーから考えても外国人が買い易いのかもしれませんね(資源獲得→中国 商品値上がり→増収増益)。 保険業も意外でしたが、確か外資の投資ファンドが企業再編の火付け役になっていたと思います。また、損保の準備金の引当がグローバルレベルで見ても割高だとか言う理由で、PBRが押し下げられているという話を聞いたことがあります(個人的にはそれでも魅力を感じたことはないけど...)。 3位以下は、まあ、日本的な感じ。不動産ってのは中国系??? 不人気業種は規制や事実上の規制とも言える省益?で守られている業種がズラッと並びました。空運ってANAぐらいじゃないのか...。 3:どれぐらいの金額を買っているのか? 外国人投資家の売買動向(億円単位) 外国人保有比率の動向を考えれば、当たり前かもしれませんが、ここ10年ではリーマンショックを除いては買い越しが続いています(億円単位です)。 4.ガイジンは投資が上手なのか?さて、前回の「ニッポン株式会社と株式相場」では、『一株当たりの価値を大事に経営してもらえないと、日本株なんて買えないよなあ』と言っていましたが、あれれ?外国人投資家は、バブル絶頂のころは日本株をうまく避けていたようにも思えますが、その後、TOPIXの下落基調とは正反対に(相対的に)買い漁っている、という構図になります。 単純に80年代後半から90年代の(日本を除く)先進国における強気相場の影響で、日本にも分散投資資金が入ってきただけなのかもしれませんが...。 外国人から見放されるとか、日本から拠点を移したとか、何だかんだ言っても、彼らも買い続けている点が興味深いですね。 ドルベースでみた場合とかを考えてみないとフェアでないかもしれませんが、有名ブロガーのこねたさん等の統計でも円ベースといえど、日本株は世界をアンダーパフォームしていました。 外国人投資家の動向を素早くキャッチして、投資に役立てよう、というテーマの記事をよく見かけますが、これを見ても、ホンマかいな? と私は思ってしまいます(自分では、ニューヨークの相場動向を気にしたことはあるけど、外国人投資家の日本株の売買動向なんて気にしたことがないけど)。 厚生年金や企業年金なども払い出しが多くなって、解約取り崩し傾向や、「リスク回避」傾向から株から債券へシフトなどとも報じられており、さらに、人気の投信は外国の債券やREITなどですから、今後も外国人持ち株比率は上昇する可能性があります。特に外国人の中身に厚みが増すことが想定されます。 株主のグローバル化が、経営のグローバル化、そして結果的に日本経済の効率化になってほしいと思うばかりです(しかしながら、2007年ごろの27%位では、色々話題を投げかけたものの、大きくは変わらなかった。Step by Stepということか)。それが我々将来の年金の(多少なりとも)減少を食い止めることに貢献してほしいなあ。 観点を変えると、外国人投資家がもし日本株を買っていなかったら、TOPIXはどこまで落ちたのだろうか? ということも言えそうです。応援よろしくお願いします。

2011/07/05

コメント(2)

-

6月の投資状況

今年は市場平均に勝てなくなってしまいました。特に主力の米国株はS&P500の+6.6%に対して、+2.7%じゃさみしいですね。プロじゃないので存亡の危機に立たされるわけでもありませんが、あまり満足しませんなあ。要因はほぼ特定されているので(フォード)、今後の巻き返しに期待しています。 ギリシャ危機なんてほとんど気にせず、アメリカと日本の景気動向ばかり見ていましたが、経済指標は1勝2敗ぐらいのペースでどんよりしています。 しかしながら、月末に発表された日本の貿易赤字の縮小と鉱工業生産指数の改善とシカゴPMI、ISM製造業指数の改善は、震災による供給不足の緩和を意味するのか、夏の電力制限を前に前倒しで作っただけなのか、よくわかりません。相場は割安感がなくなった。 今月の売買売り:シティーグループ 全株売却買い:エムティーアイ(新規)、P&G(買い増し) シティ売っちゃいました。この会社、日本でも散々コンプライアンスで問題になっていましたが、インドネシアでも顧客資金横領(数百億円単位ですぞ)とかクレジットカード問題で「新規支店開設1年禁止」処分を食らっています。今後は中国本土で頑張ると言っている点などHSBCと被る点も多く(そのくせ配当は厳しそう)、金融をアンダーウエイトしたこともあって、アフラック、HSBCを残してシティを切りました。マイナスではないですが、大した儲けにはなっていません。100ドルぐらいまで持っていようと思ったのですが...。 エムティーアイ(JASDAQ:9438)は携帯コンテンツプロバイダーです。社長は光通信の元カリスマ営業マン(副社長だったかな)。BSを見ても真面目そうで、携帯専業としてはインデックスと同じぐらい業歴があるのでは?もっとも携帯コンテンツも競争が激しく、当社もサイバーエージェント等の陰に埋もれているようで低評価となっています(だから、ですが)。利益の伸びと配当の伸びがよさそうなので、しばらくホールドしてみます。株価はローラーコースターですな。 P&Gは弱気相場で安心して買える銘柄の一つ。経営陣は繰り返し、アメリカで値上すると言っています(もう実施したはず)。P&Gはグローバル企業なので、世界最大の米国市場での売上高は50%を切っていますが、それでも6月決算の当社は来期値上がフルに寄与するはずです(数量がキープできれば)。一株配当も9%引き上げを発表済みですが、株価は年初来トントンのレベルです。新興国の現地法人比率が大きくなって、実行税率も下がっています。その分広告宣伝費を多めに使ってマーケットシェアを奪っています。事業はプリングルス(菓子)、薬局、などノンコアを整理しております。コアの家庭用品・トイレタリーを世界の隅々まで売るという方針になっています(世界中50億人に製品を売ると言っています。ちなみに我が家にも洗剤があります)。2年近く見てきて、かなり理解が深まりました。Economic moat(経済的な濠)とPricing Powerを発揮できるお膳立てが揃ってきました。米国売り上げは、Pricing で+3~5%、Volumeで+1%、全売上高の34%程度を占める新興国での売上高は+10%超を見込み、EPSは+10%、といきたいところです。値上げに成功すれば、アメリカ経済がデフレ脱却に大きく近づく一つの「貢献」になるかも? 6月末にいったん??株価が盛り返してしまったので、買いたかった銘柄をかなり買いそびれてしまいましたが、ゆっくり買い増しを図っていきたいと思います。ギリシャ危機とアメリカの債務上限問題? (ターゲット企業の)決算発表日前に株価が上がって、発表とともに(難癖をつけて)売り叩かれる、とかいろんな可能性がありますね。 FacebookとかジンガとかSNS系のIPOが騒がれていますが、利用するならいざ知らず、投資対象としてはアホくさいですね。あんなもん飽きたら終わり。永続性が?なのに、株価は青天井が予想されている(いや、煽っている)。AOL、ヤフー、グーグルと皆一世風靡しましたが(AOLを除き、企業としては立派な業績を残している)、株式相場では、全盛期はせいぜい5年程度。Facebookがこれらを超えることは現時点では想像できません。余計なバブルを盛り上げて、後始末で 「善良な投資家」 が苦労させられるようなことはごめんです。私の趣向は、「藪の中の2羽の鳥より掌の1羽の鳥」 by ウォーレン・バフェット です。投資成績の通算をFree page listに更新しました。こちらはグロスベースの資金推移です。円高に関係なく、資産の推移がS&P500に似ているような気がします。 応援よろしくお願いします。

2011/07/02

コメント(2)

-

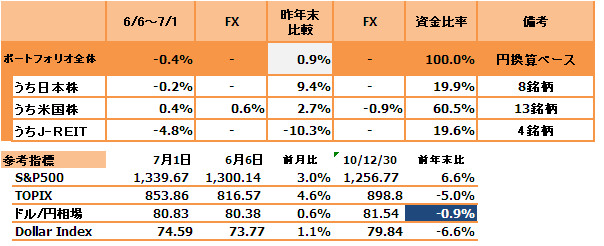

投資目標を立てる その1

これまで定量的な投資目標というものをあまり具体化しておりませんでしたが、リーマンショック後のボラティリティも収まり?少し落ち着つつあることや、投資残高も膨らんできたことから、自分の投資目標にあった定量的な目標を立てて行こうと考えておりました。資産運用の対象を金融商品のみと限定しているわけではありませんが、当面不動産直接投資は予定していませんし、債券投資も現状ではあまり考えていないので、株式投資が中心になります。 最終目標:公的年金に依存しない老後(退職後)資金の準備 定量的目標(中長期的な年平均での目標) 1:総投資資産残高の増加(配当込):年率10%以上2:受取配当金の増加 :年率10%以上3:投資元本に対する配当利回り:10%(但し、20年後を目処) 1:総投資資産残高の増加配当金込の年率平均増加額です。ニューマネーと配当金込みの残高なので、少し紛らわしいかもしれません。圧倒的な下げ局面でもなければ、毎年すこしずつ投資していけば達成可能な範囲内と期待しております(今年はこれまでまったくダメですが・・・)。ただし、年々分母が大きくなっていけばいくほどきつくなってきそうです。 株式投資で考えてみた場合、理論上 投資残高=株数 × 株価 + 配当金 - 各種手数料です。残高の増減要因は以下の通りです。 増加要因株数の増加(新規購入、株式分割、DRIPによる再投資)株価の上昇 減少要因株数の減少(売却が主)株価の下落 配当金については後述。 大半の資産運用理論は、株価の上昇・下落にフォーカスされていますが、資産運用の残高を増やすためには株数と配当金の増加も重要ではないかと思う次第です。 もちろん効率的な運用残高の増加のためには、一定の予算でたくさんの株数を買って(すなわち株価が低いときに買う)、たくさんの配当金をゲットする、ことが重要であることはいうまでもありません。 10%が目安な理由株式投資家が長期的に期待するリターンはDCFのWACC方式のエクイティリターンを算出する際 長期国債金利+株式リスクプレミアム×ベータ値 となっています。DCFは現在、たとえば買収提案が自社に持ち込まれ提案株価の判断基準の際、取締役は自社の事業計画をDCFで評価して計算された企業価値から株価を測定し、提案株価が高いか低いかにより、提案内容の優劣を判断する、というようなときに用いられます。 簡単に言えば、取締役の自社の株価への善管注意義務ラインのリターン水準です。 結果、1.5%+5~6%×0.8~1(配当株はボラティリティが小さい)=5.2~7.5%となります。これに配当利回り2.0~3.0%と「実力???」が加わりますので、10%が導き出される、ということになります。 え?実力はたったの1%程度かって? ポートフォリオ企業はインデックスを構成する企業が多いので、これと大きな差をつけることもまた容易ではないという矛盾点も抱えております。 アメリカ企業の場合でも、国債金利分2~3%が余分に上乗せされることになりますが、この差額は日米インフレ格差となって理論上、実質実効為替レートなどに織り込まれますので、結果、実質ベースの円でのリターンはどちらも同じということになります(このロジックに気がついて、欧米グローバル企業の実態を理解すれば、株式コストなんて頭にないガバナンスが劣る日本企業に投資するのがばかばかしくなるはず)。 インデックスだと投資したくないような企業に基準値が左右されたり(ITバブル時のS&P500が典型)、重要指標である配当金の増減コントロールが難しかったり、何より理解できて信頼できる投資先に投資していきたいという方針や、マクロ経済、ミクロ経済を自分で調査するのがすきなのでしょう。 もちろん、年率15%、とぶち上げたいところですが、向こう20年間にわたって15%をキープし続けるとなると、Buy & Hold With Homeworkの投資戦略が変わってきます。最終目標が達成できる手段であるべきです。 さらに、アメリカS&P500企業のEPSの年平均成長率は6~8%程度です。これに現在の配当利回り2.0~3.0%を加え、配当金再投資の効果も加味(配当金で株を買えば、株数の増加と増配分の配当増のダブルエンジンで、資産残高が増加する効果)すれば、やはりドルベース10~12%程度のリターンが狙えるはずです。インフレ格差を調整すると結果は同じようなところに落ち着きます。 アメリカにAT&Tという電話会社がありますが、現在配当利回り5.5%程度。EPSの過去の平均成長率はザックリ5%とやや低成長です。しかし、EPS成長分だけ増配する(配当性向一定をイメージ。同社は過去30年以上増配記録を持つ)場合、配当金を再投資し続けると年率10%を超えるトータルリターンになる(株価成長率5%+配当利回り5.5%)。電話会社でもIRR10.9%が理論上可能です。ちなみに株価の上昇率が年率3%の場合でもIRRは9.92%になります。 また、アメリカ企業は現状の株式相場では、EPS成長率の年率換算で0.5~1.5%程度の自社株買いを積極的に行いますので、景気が低迷している状況でも、EPSを成長させることを厭いません(フィリップモリスやIBMなどは2~3%ぐらいまで自社株買いでカバーする)。 それと毎年新規資金で投資残高を増やすので、1~2%程度の総資産残高は増加するでしょう。 リーマンショックの様な年もありますので、年平均、と見た場合です。S&P500の最近30年程度の年平均上昇率が9~10%ありましたが、長期金利はざっくり5~6%程度だったと思います。従いまして、やはり、今の低金利が継続すれば、徐々にリターンは厳しくなりそうです。低金利下では、すべての金融資産のリターンは芳しくなさそうです(アメリカ国債のソブリンリスクに伴う暴落劇はあまり悲観していません。皆、「首を突っ込みすぎて、首が抜けなくなった」状態だと思う)。 2:受け取り配当金の増加と3:投資元本に対する該当利回りについては次回といたします(続く)応援よろしくお願いします。

2011/06/26

コメント(1)

-

ニッポン株式会社と株式相場

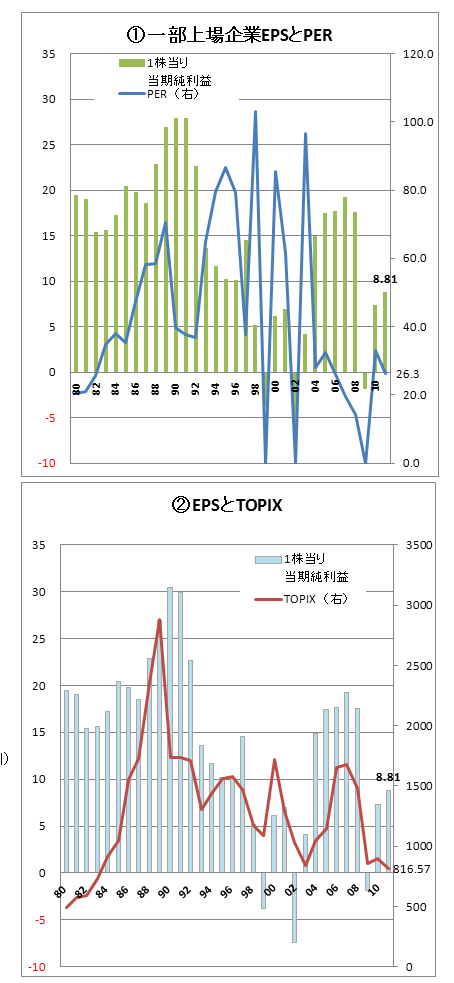

東京証券取引所のHPに掲載されている資料で、日本企業の実力と株式相場の関係を簡単に分析してみました。 いえそうなことは、ニッポン株式会社の株式相場における力は80年代レベルしかない、と言うことでしょうか? 経営者には株の「価値」を引き上げる努力がもっと必要かもしれません。論より証拠!! 【前提】表では、1980年以降のEPS(一株当たり当期利益)、BPS(一株当たり純資産)、TOPIXは毎年12月末(11年は5月)の推移を表しています。利益額は3月決算を基準としています。また、EPS、BPS等は91年までは単体、それ以降が連結の数値になっています。 東証によりますと、EPSは一株あたり当期利益の合計÷銘柄数、BPSも一株あたり純資産の合計÷銘柄数となっています。つまり単純平均。PERは東証に上場する企業の株価の合計÷EPSの合計、PBRは同じく合計株価÷BPSの合計、とのことです。 TOPIXが時価総額の加重を意味するのに対し、一株指標が単純平均を意味する点はちょっとよくわかりませんが、S&P500も同じような計算方法とのことと、30年も統計を取れば、ある程度のトレンドがわかるのではないかと思いました。 【表1と2】1のEPSとPERの推移を見ていますと、PERは何が何だかわかりません。100倍前後の計測値とゼロの時と無茶苦茶です。EPSはバブル期と前回の円安バブル??期の2回にわたって大きな山がありました。振幅は非常に大きいように思います。 2の表では、単純にEPSとTOPIXの推移を見た場合、日本においても株価は利益に対して正直だなあ、と感じました。 EPSはバブル絶頂期の90年代初めの約30から直近は3分の1以下である8.8まで低下してしまいました。07年の円安バブル?でも19.28とその約65%だったので、改めて90年代初頭のバブル時は恐ろしいほど儲かっていたことを意味しませんかね?EPSでいえば、07年ごろの日本企業は80年代半ばのレベル感に過ぎません。 【表3と4】3の表では日本人が大好きな??PBRとBPSの推移を調べてみました。BPSもピーク時の467から280への4割以上も減少しています。そして現在の実力はやはり80年代半ばと同じレベル感にあります。 4の表ではTOPIXと当期利益の関係を表しました。11年3期は急回復を見せたものの、大震災の影響もあって、TOPIXは反応しなかったという感じでしょうか? しかしながら、当期利益はリーマンショックがあったとはいえ、増加傾向にあります(前期は繰り越し損失等があったため、実効税率が低い可能性もある)。 80年代末から90年代初頭のバブルは確かに異常なPERに支えられた株高と言えますが、EPSやBPSですら、その当時の値を取り戻すのは容易ではない印象を受けますので、当時のレベルを超える株高を期待することは絶望的に思われます。(EPSやBPSがバブル期を超えても、TOPIXが当時を超えることができないなら、まあ、格好はついたと思う) この間、不良債権処理問題、それに伴いデフレ、会計ルールの変更、円高、持ち合い株によるオウンゴール、などが企業業績の逆風として考えられてきました。それぞれのインパクトはわかりませんが、企業自身、日本全体として対処法や認識が足りなかったのでしょう。 90年代後半、私の勤務していた銀行では、不良債権償却のために保養施設を子会社に売却して、特別利益を捻出するということが平気で行われていました。旧大和銀行では、ニューヨーク支店の為替差損を埋め合わせるために、保有ビルを、息のかかった取引先に融資付で売却し、その取引先に役員を送り込むと言うことがありました(02年の金融危機で、これらの取引先の不良債権がりそな銀行のトドメを刺した)。 連結経営を都合よく解釈していました。 今思うと、本質的な解決方法ではありませんでしたが、ルールを自己都合的に解釈して、その場をやり過ごすことが、いろんなところで見られました(当時のルールを違反していたわけではなかったと思う)。 BPSについては長期下落傾向に歯止めがかかったようには思われません。まだBPSが下がるというバイアスが働けば、PBRの改善も進みにくいという解釈ができるかもしれません。デフレによる資産価値の減少バイアスや韓国・台湾企業との競合により設備等がすぐに陳腐化するリスクを織り込んでいるのかもしれません。 震災の影響があったものの、当期利益額はなんかいい方向に動いています。日本企業の収益力自体はまだまだ残されている可能性があります。 【結局】利益が回復しても、BPSもEPSも思うように回復しないのは発行済み株式総数の増加と関係があるかもしれません。 この1・2年に相次いだ、大手証券会社主導の大型増資案件の連続技などの希薄化も影響があるかもしれません。大手金融や電機メーカーは皆増資を敢行してしまいました。本来なら業界再編になるべき案件も散見されました。株数が30%も増加する企業が相次ぎました。株主ではなく経営者保身が優先された結果でしょう。 経営者も経営計画では、「売上高○○○億円、営業利益XX億円を目指す」、等社内向けか社外向けかわからないキャッチフレーズ・いや目標を掲げます。決して1株あたり利益を**円目指す、などということを口にしません(注記されていればよいほう)。東芝では売上高や営業利益目標ばかりが繰り返されていましたが、IBMではCEOはEPSを倍にすることを最優先経営指標に掲げていました。 日本では会社の残した利益が株主に帰属するという概念には「抵抗感」があるようです。ただし、日々の売買の半分を占めるガイジンさん(特に英米人)は、一株単位の指数を材料に意思決定をする傾向が強いのでEPS、BPSには敏感でしょうなあ。アングロサクソンの好き嫌いは別として、そういうものになってしまったと言う点に頭を切り替えて欲しいなあ。株主総会を控えて、株主重視姿勢がクローズアップされるシーズンになりましたが、まだまだの印象が強いです。 持ち合い株の穴埋めに長期投資家を獲得したかったら、長期的に安定成長・安定的な株主還元の増加ができる前提を整えて欲しいなあ。卵と鶏の関係ですよ。経営者のマニュフェストとその実行力が問われる「当たり前」の状態になっただけ。 株価の維持は経営者には不可抗力の部分があることは承知していますので、「株の価値」を高めるような意識を持ってもらいたいものです。株の価値を語るベース指標がEPSやBPSだろうと思います。 ご参考までに、以前私が掲載した、S&P500のEPSと株式指標の関係を再度掲載いたします。結局、ファンダメンタルズに回帰する これは昨年11月時点の予想値で、現在は11年末の予想EPSは100ドルを超えていると思います。EPSは凸凹しながらも、毎期6.4%の成長率があります。株価もITバブル時点ではやや熱を出しましたが、それでも今はマイルドなPERに留まっています。あのサブプライムショックを得てもEPSは伸び続けています。 一株利益の成長性にこだわるとこのような結果になっています(失業率を犠牲にしていますが)。 ちなみに株の価値のみならず、不動産の価値も80年代半ばレベルにあります。応援よろしくお願いします。

2011/06/18

コメント(2)

-

QE2が終わりそう

はじめに。50万アクセスを達成しました。ありがとうございます。100万アクセスに向けてがんばって行きたいと思います。少しずつアクセス数が増えますが、最近は日経平均に連動するような感じです(笑)。今後ともご支援・ご意見よろしくお願いします。 6月末で、当初の予定分が終了します。バーナンキさんは4月半ばにこれ以上延長はしない、と示唆していましたし、最近も似たような発言がありました。 当初の目的は住宅市場は、銀行担保物件の大量売却により、まだまだ値下がりするから、金融緩和をして、株価を上げて、資産効果を維持してアメリカ人の資産ストックの価値を維持させよう、つまり、住宅価格の目減りを軽減させる資産効果の役目(これ、結果論のような気もしますが)。 金利先行き上昇の期待感を持たせることによって、「今お金を使わなきゃ」というインフレ懸念を無理やり作って、デフレ懸念を打ち消す「毒を以て毒を制す」役目。ビル・グロスは皆に潜在的に存在するアニマルスピリットを呼び起こさせるものだと言いました。これが結果的に雇用を引き出す期待感がありました。 そんなこんなで、結果的に失業率を減少させることが大きな課題だったと思います。 さてどうなったでしょうか?住宅は、ローンの手続(ロボ・サイナー問題)がいい加減だったとかいって、物件処分が遅延してしまい、今頃ドカッと市場に出てきて、供給過多が要因で2番底を付けに行っています。ある程度予想の範囲内でしたが、時期や価格動向はややずれてしまったかもしれません。 アニマルスピリットはどうなったでしょうか? 昨年後半から今年にかけて、M&Aや投資の話は出てくるようになりました。しかし、原油価格・商品価格等はToo Muchに上がってしまい、アニマルが泥棒猫のようになってしまいました。せっかく使ったお金がガソリン代の上昇分で消えたって感じでしょうか?可処分所得の多い先進諸国の人は許容範囲の上限いっぱいから許容できない範囲に商品価格は一時、上昇しました。 一方、新興国の人はドル安・コモディティ高の影響を直撃したようです。「金利を上げないあなたが悪い」って言っても、各国はそれなりに金利を引き上げています。おかげで成長スピードがスローダウンして、結局先進国の輸出などに影響が出始めています。中国ではついに不動産価格が下落し始め、世界経済のメルトダウン・バブル崩壊の可能性すら考えられます。 イスラム諸国ではパンドラの箱を開けたような民主革命が起こっています。エジプトなどはやや無政府化しつつあり、民主革命が宗教化か軍事化に変化しなければいいですが。 肝心の失業率(雇用創出)はどうなったでしょうか?FRBが当初どの程度期待していたのかわかりませんが(11年度中は失業率9%を覚悟していたはず)、終わってみると「あ~あ、やっぱり」という感じです。労務省統計非農業部門雇用増加数の毎月30万人から50万人の力強い回復ははかない夢で終わりそうです(雇用統計と失業率はデータが違いますが、まあ目的は同じなので)。 元々副作用が大きい政策だった点はFRBも承知していたでしょうが、株価を上げる、デフレ懸念を忘れさせる(日本の二の舞になるという考えは一時遠のいた)、など、過度な悲観論に傾かない役割は果たしたのではないでしょうか。曲がりなりにも雇用は毎月確実にプラスに転じるようになりました(学者さんがそのうちもっとロジカルに解説されるでしょう)。 今後は何か策を打ってくるのでしょうか?バーナンキさんは「ガソリン高?そんなもん一時的さ。今はまだまだインフレって呼べるものじゃないよ」「いらいらするほど緩慢な景気回復」と、その効果に満足しているようには思えない発言があったそうです。 一方、ガソリン高は自動車販売に影響を及ぼしているかもしれません。売れ行きが鈍り、低燃費車が改めて注目され、GMやFordではEVやハイブリッド車の前倒し早期投入が発表されています。 企業も、「コモディティが高くなったので、収益力が衰えました」なんて弱音を吐くと、市場から袋たたきにあってしまい、株価が急落しますので、更なるコスト削減に精を出さざるを得ず、採用は限定的になりそうです。 アニマルスピリットでドカンとM&Aを行っても、重複部門の人材削減が必ずテーマになりますので、かえって雇用に悪影響を心配する市場関係者もいます。 商品価格が全般的に「落とし所」の価格帯に落ち着くまでは、一層の緩和は良くないような気がしますが、どうでしょうかねえ。個人的に原油はWTI1バレル80-90ドルラインがリーズナブルだと思っていますが、95ドルぐらいまでしか落ちそうにありませんねえ。 1Q決算ではそれなりに内容が伴っていた企業が多かったので、市場が悲観に振れ、商品価格が正常化しだすと、ゆっくり回復しそうな気がしています(下半期は米国のGDP成長率でざっくり言えば実質+2.3から2.8%ぐらい。+3%はキツそう。細かい根拠がなく、感覚です)。まあ結局、概ねこんな考えの人が多そうな気がします。(したがって、あまりコモディティ価格が下がらない???コモディティ価格は中国の方が価格主導権を握っているので、中国の自動車販売とか不動産販売などは注目かも?) 結局、何かカンフル剤を打っても、効き目が切れだすと、ヨロける感じがしていて、これ以上の政策バックアップは副作用のほうが大きくなりそうな感じが現時点では想定されています。 アメリカ人の消費が拡大するまでには、もう少し債務整理が進まなければならないのではないでしょうか? 大和総研理事長の武藤さんは、アメリカ人消費者の債務調整に 「全治5年」 という診断を下されています(半年以上前のロイターのインタビュー記事から)。08年に始まって、折り返し地点を過ぎたころで、いよいよ正念場かなあ。個人的には多少時間をかけてもBS調整をある程度やってもらって健全化を行ってもらえた方が、長期的には良いような気がしています(日本経済はそこまで待っていると、中韓に追い越されるかなあ)。 そのような中で、投資スタンスは、いつもと変わりませんが、春は自動車税・固定資産税などの租税公課の支払いやiPad2をはじめとする消費が相次ぎ、Sell in Mayはちょうどよかったといった感じでした。 まあまあ割安感も出てきましたので、少しずつ拾うようにしていきたいと思います。中国依存度の高い銘柄はちょっと注意していきたい。 応援よろしくお願いします。

2011/06/12

コメント(0)

-

法的整理か否か、東京電力処理案迷走中

東京電力の責任問題について、世間では迷走しています。私もたびたびツイッターで呟いています(断っておきますが、かつて弁護士と法的整理のお仕事をやったことのある門前の小僧レベルの法律知識しかありませんのであしからず)。 議論の出発点 原子力損害賠償法3条の解釈第三条 原子炉の運転等の際、当該原子炉の運転等により原子力損害を与えたときは、当該原子炉の運転等に係る原子力事業者がその損害を賠償する責めに任ずる。ただし、その損害が異常に巨大な天災地変又は社会的動乱によつて生じたものであるときは、この限りでない。 アンダーライン以下の但し書きの解釈が天災か人災かで意見が分かれていましたが、枝野官房長官は人災だと言ってしまったため、東電が一義的・直接的に責任をとるスキームが大前提とされていると思います。 一方、東京電力は足元の電力供給を(福島原発がないので)従来並みのコストでは出来ないので、A:採算悪化懸念があること、B:将来の原発損害賠償請求権の支払いが高すぎて、支払能力不足に陥りそうなこと、したがって自力経営が出来ないだろうという見通しがありますが、これは概ねみな一致した見方のようだ(というか、一番重要な損害賠償額がいくらになるのか、まだ誰も知らないのですけど...)。 とりあえず、この自力再生困難説を前提に話を進めたいと思います(この前提はすごく大事なのですが、あまり議論になっているように思えない。Aを値上げで乗り越えれば、Bは政府がいったん肩代わりをし、長期で分割払い出来るような気もします。そうすれば自力再建できるかも。我々東電の利用者にも何らかの負担責任はあると個人的には思います。経営者責任や株主責任は法的整理じゃなくても出来るはず)。日本ではデフレ癖がついてしまったので、簡単に値上げとはいかないようです。 この前提(自力再建不能)があるので世間では、ちょっと乱暴な表現をすると 「これだけ世間を騒がしたのだから、一旦会社をつぶしてしまって、その後再出発させるべきだ。そのためにはJALのような法的整理が望ましい」。損害賠償請求は「迷惑をかけた東電が払え」。「私的整理=密室政治=官僚既得権益温存」。というものでしょう。 これが一般的なイメージでしょう。 そして、 先日、東京証券取引所の社長さんが、法的整理が望ましいという発言をし、今日再び官房長官が、法的整理は難しい。という発言をしています。 私は本件では(個人的には嫌いな)枝野官房長官のご意見が、原発事故人災説の前提では正しいような気がします。 東京電力を法的整理(例:会社更生をイメージしていると思います)にすると、枝野氏が言うように、原発損害賠償請求権は支払われなくなる可能性が(法律解釈上は)高くなります。 さらに、一番困っている被爆者や被害者の方に、非常に重たい決定をさせる羽目になりかねません。 仮に東京電力が会社更生法の適用を申し出たとしますと・・・。 そもそも会社更生は、再生できる見込みがある会社が一旦背負っている負債を棚上げにして、債権者と話し合い、再生の目処が立つレベルまで、負債をカットしてもらうことを債権者と同意することで、手続きが終了するというプロセスをとります。 債権者には担保をあらかじめ取っている担保付債権者と担保なく東電の支払いを目当てにする無担保債権者がいます。東電の場合、担保付債権者とはほとんど社債の債権者となっています。多くの銀行や取引先企業は無担保債権者です。そして論点の原発損害賠償請求権者も担保なんてありません。無担保債権者です。 一応、法律は法の下での債権者平等をうたっておりますので(担保の有無は担保権者が無担保権者に優先されることは疑問の余地がない)、にっくき?銀行も原発の被害にあった方も同じ10万円なら10万円の同じレベルの無担保の債権弁済を請求する権利ということになります、残念ながら。 東京電力は、棚上げしてしまった債権額を今後こういった形で返済します、という更生計画を策定します。このとき、担保付債権者と無担保債権者からそれぞれ一定数の同意を得る必要性があります。普通、更生法を申し立てている会社は、「確実に再生」するためには、背負う借金は少ないほうがいいに決まっています。したがって、かなりの債権カットを要求します。ただし、担保付債権者はそもそも担保評価額までは優先的に弁済を受ける権利がありますので、そんなにカットできません(担保評価額でもめることはある)。勢い、無担保債権者にカット要請が来ます。 会社更生法では、更生計画案を通すためには無担保債権者の場合、過半数の同意が必要とされています。もし同意が取れなかった場合は、清算の憂き目にあい、本当に電力がとまってしまう事態が法的に成立してしまうことになります。 更生法申請会社の手口としては、「これだけ借金棒引きにしてください。もし、この案に賛成していただけない場合は、当社は清算されます」という感じになります。 ここで、無担保債権者の主役はなんと言っても銀行や被害者になる可能性が高くなります。銀行はどちらかといえば、返済見込みがないと理解すればさっさとあきらめて、出直しを図ります。 被害者はそうは行かないでしょう。計画案に賛成すれば自分の損害額の大半を自ら放棄することに法的に賛成してしまうことになります。一方、反対してしまえば、会社は清算されて、もっと損害賠償額の返済は減ってしまうはずです。 このような「究極の選択」を被害者の方にさせるのでしょうか??? 我々国民も、被害者の方が、万一反対でもして、結果的に更生計画案が否決されてしまうと、東京電力が空中分解される危険が出てきます。かといって、「泣き寝入り」に同意させる権利などありません。 流れが誰にも読めなくなります。 では、会社更生法でカットされた債権を国が肩代わりするのか?というのも矛盾が生じます。枝野氏は東電が払えない被害額は国が用立てしてもいいような話をしましたが、カットに同意したものは、東電の債務から免除されてしまいます。被害者はカットにある程度納得したはずの債権を法治国家の国会でお金を出すという変な前例を作ってしまうことは、嫌じゃないでしょうか? 「払わなくていいと本人たちが同意し、かつ、法が東電から免除を認めたものに税金を使うのか?」とか。 国会で通りやすい「落としどころ」を考えると、法的整理のプロセスでは最終的に大混乱が生まれそうな気がします。東京電力は被害者の損害賠償金の多くを免除されて、更生会社として再出発する、というのも納得感を得にくいでしょう。 結局、「東電はやるだけやった。これ以上は国でお願いします」というプロセスを「東電が自主的に」要請してくれるのが政治的にやりやすいと思ったのでしょう。みんなの納得感を引き出すことが肝要かな。 個人的には、私的整理で、銀行債権をいくらかカットしてもらい、東電ができるだけ支払って、どうしてもダメな部分は国が支払うという案でいいと思います。そのための枠組みを国が用意してあげる、というのはありだと思います。 そもそも会社更生の場合、申請して1年から2年で更生計画案を策定しなければならないはずですが、肝心の原発損害賠償金額が確定するのはいつかわかりません・ 法的整理の方が感情は 「当初」 はスッキリするかもしれませんが、被害者の賠償請求が法律でカットされ、法律上カットが認められた債権(債権者もある程度同意した債権)を国が肩代わりする前提を作るとなると騒ぎが余計大きくなると言う計算をしているのでしょうかねえ。法律作った国会が法律外で税金を使う? 間違っていたらごめんなさいね(ってここまで読ませていうなよって)。

2011/06/08

コメント(1)

-

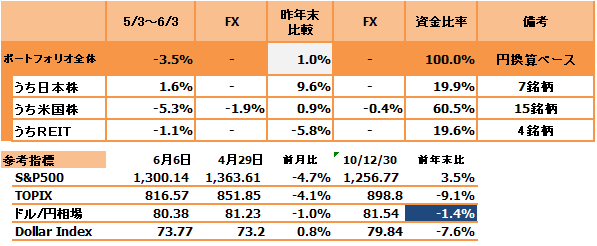

5月の投資状況

今月は例によって、5月の雇用統計までを含めた6月3日締めです。 フォード株、金融株がダメで足を引っ張りました。自動車は原油が高くなると売れない、安くなると景気が悪くなるといって売れないといい、株価が下がる、と我慢の日々です。 何となくヨロヨロとしていた株式市場は、月末月初の雇用統計で米経済のスローダウンが結構見えてきた感じになりました。 相変わらずの欧州ソブリン問題中国も成長スピードの鈍化(規模がでかくなったからなあ。成長率が落ちても仕方ない)と新興国全体のインフレ台頭(給与上がったからなあ)あちこちに日本の震災影響が出始めたコディティ高が個人消費に影響一方、一時の商品高騰が冷め始めて、資源関連株が下落QE2終了に向けた、流動性の手じまい観測米住宅市場は二番底に向かいローンの延滞が再び増加そして頼みの綱の米雇用も弱気 などなど 4月後半からちょっと経済指標が弱っていたので、まあ、当たっているといえばそうですが、株価下がると気分も憂鬱ですね。仕込み時期には違いありませんが。 5月の売買売り シティ・グループ、朝日インテック(ともに一部)買い なし 一休みの月でした。 シティは、株式併合を行うと一旦株価が下がると言うジンクスがある、という記事を盛んに読んでいたのと、併合後、売買単位未満(楽天証券は売買は10株単位)になってしまうと、めんどうくさいと思ったので、併合前に少し売りました。そしたら住宅市場2番底とか、延滞が再発とかで金融株はズルズル下げたので、ちょっとラッキー。 朝日インテックは、株価の動きがなんかよくわからないので(大した材料もないのに乱高下を繰り返す)、ウエートも大きいので、リバランスの一環として少し売りました。もうちょっと株主還元をやってくれたらなあ。事業環境は良好だが、経営がイマイチだなあ。もうターンアラウンド時期も終わったので、もっと配当利回りが良い銘柄へシフト予定。そしたら中期計画を発表して株価が上がっちゃった。チェッって感じ。 6月にむけて フォードやGMは、日本車が震災で躓いている間に、新車価格を値上げ(または値引抑制)をしたところ、5月の米新車販売台数は、対前年同月比でマイナスとなったようです。営業日数等もありますが、これまで必ず前年同月プラスだったのにストップがかかりました。ただし、WSJでは、GMなどはフリート販売(レンタカー会社等への販売)は落ちたが、小売ディーラー向けは増加したと伝えています。同時に韓国のヒュンダイグループは一人勝ちのようでして、米国市場の5月売り上げ台数で日産やホンダをついに追い抜いてしまいました。「安くて低燃費」が受けているらしいです。これは、米消費者は値段にかなり敏感になっていないか、ちょっと心配です。自動車だけではなく、他の消費にも波及しないかなあ。 ただし、自動車に関しては「ペントアップデマンド」(お金はあるけど、景気が良くないので、買い控えていた層が、ボチボチ買換えをし始めている)がまだまだある、とディーラー各社は見ているようなので、ガソリン価格が落ち着いたりしてくれば、戻ってくると言われています。 アメリカでも車の平均所有期間は過去最長となっているようで、そろそろしびれが切れることとも。 6月がバーゲンハンティング時期に良いのかどうかわかりませんが、ドルを買って準備をしておこう。暑い夏と寒い相場が今年もやってきそうです。 応援よろしくお願いします。

2011/06/04

コメント(0)

-

証券アナリストと株式選択

証券アナリスト等の専門家はしばし、あてにならない、と批判の対象になります。単純に考えると、彼らも我々個人投資家の評価は眼中になく、機関投資家にウインクする人たちなので(アナリストランキングで上位に指名されることが存在価値と思っている)、個人投資家は「うるさい。お呼びではない」といわれればそれまでだ。また、調査している株の売買が多くなることが、雇用者からの期待でもある。 私は銀行員やデューデリジェンスを通じて、企業から内部資料をいただいて、分析して、他人に意見を言うという仕事を行ってきたこともあり、こういう人たちとは、波長は合うかもしれません。結局、入手する情報のルートや質などが同じようなものだからです。違いは、私はさまざまな業種で分析を行ってきたのに対し、アナリストは基本、同一セクター一本で飯を食っている人が多い(会社によってセクターローテーションする場合がある)点でしょうか。また、私のような経歴では、会社を深堀する傾向が強いのに対し、証券アナリストは業界を深堀する傾向が強いようです。 個人的な結論は、レポートを読んでから、あてにするかしないかを判断し、レポートの中身も、あてにする部分とそうでない部分を判断する、要するに拾い読みする、ということでしょうか。 アナリストレポートには大きく、個別企業のレポートと業界レポートがあると思われます。個別企業レポートはさらに、包括的な分析を行う場合(主としてリサーチ開始時点に多い)と、決算分析や何かIR発表を行ったときの簡単なコメントなどがあります。 業界レポートは、海外のアナリストと組んで、一大業界レポートとなる(フルレポートとか言われるもの。例:スマートグリッドの将来性とか)場合と、定期的な業界レポート(例:今月の世界自動車販売動向など)などがあります。時々、個別企業を訪問した感想を書いたりする「出張レポート」なるものもあります。 レポートの中身は、決算資料や業界マクロ統計等事実に基づいた分析、「決算でこんなこと言っていました」という事実の報告など主にFACTに関する部分と、彼らの腕の見せ所となるANALISYSの部分に分かれるように思います。さらに、ドーデもいいDISCRAMERの部分も結構なページが割かれる。 FACTに関する部分は、これは信頼性が持てるはずです。FACTですから。ただし、起案者が一方的に結論をこじつけたいために、都合のいいFACTを掲載する場合があるので注意。が、一般的に「決算発表で会社側からは、XXに関し強気のコメントがあった」とか、「当社の売上高の50%はA事業だが、同事業は営業利益で30%に過ぎない」というのは紛れもない事実である。 ANALISYSの部分が厄介だろう。FACTと綺麗に連関されて、「FACTが示すとおり、業界成長スピード以下の売上高成長率に甘んじているZ社の今後の売上高もあまり強気になれない」といわれると「なるほど」と思うが、「それでも私はZ社の売上高はアウトパフォームすると信じている」と結論付けられると、「?」と思ってしまう(しばし見られる現象)。 また、景気の流れが変わる側面の評価は非常に難しい。景気は回復時点では、ゆっくりと、崩れる時点では一斉に、という感じとなるが、崩れる前は皆ゆっくりと崩れると思っているものだ。もちろん、雇用統計や在庫水準などいろいろ目を光らせるべき面も多いが、「業界バカ」の企業アナリストは景気全体を見るのは違う土俵と思われる。もっと私の気にかける企業は業績ボラティリティは大きくない傾向にある。 結局、もっともアナリストの真価が問われる株価レーティングもANALISYSに入るはず。強気も弱気もすべて価格に織り込まれるからです。これは証券会社によって、違っているので、ややこしい。野村證券は多くの人は原則、DCFを使った絶対株価評価となっている。DCFで算出された株価を現状のPERとかと比べて遜色なくDCFをいじっている??? 一方、大和證券は基本TOPIXとかS&P500との相対間で株価がアウトパフォームするか否かという評価基準のようだ。こっちはより、機関投資家向を意識しているのだろう。分析の巧拙がわかりにくい。 DCFの欠点はターミナルバリューが企業価値の約8割を決めてしまう点(そのくせ短期的な株価材料で目標株価を上下させるという矛盾した結論がよくある)。よい点は、現在の価格が将来をどこまで織り込んでいるかも導き出せる点。しかし、いずれも将来予測のおき方ひとつで大きく変わる。 個人的にはできるだけ、企業や業界の長期の統計や幅広い業界の事実を基にして、将来を分析するようなレポートはある程度信用するようにしていますが、強気の結論を導くために都合のいい事実を並べるようなレポートはあまり信用しない、ということになるでしょうか。 ただし、いずれの場合もFACTは参考になっています。時間のない私たちの代わりに事実を取りまとめてくれています。FACTがしっかりしていれば、ANALISYSも大きくは狂わないように思いますが・・・。個人差も大きい。 株価が上がる、下がるの判断のすべてアナリスト任せにせず、自分でも仮説を持って、それをアナリストと比較して自分で考えて、当該個別株の今後を判断する、といきたいものですね。 応援よろしくお願いします。

2011/05/29

コメント(0)

-

スマートフォン、タブレット、ネットブック

再三迷いましたが、タブレットにしました。機種はiPad2です。Wi-Fi16GBのホワイトです。今日予約してきました。まさか、自分がアップル社の製品を買うとは思いませんでした。 はじめは今のガラケーをスマホに変えようと思っていたのですが、電波確認版を1週間レンタルして、要するにネットが見たいことに気づいてタブレットに変更した、というわけです。スマートフォンのバッテリーの寿命の短さにもちょっと残念。 ギャラクシーTabとその後継版ギャラクシーTab10.0(まだ未発表)と比較したのですが、価格が安いこととアプリが充実している点でiPad2にしました。ドコモの店員さんも「私もiPadを使っていますが、フラッシュが使えないことを気にしなければiPad2の方がいいと思います」となんとも正直なお返事でした。 外出時の資料の書き込みやちょっとしたワード・エクセルの編集に使うだけなので、ネットブックよりもタブレットかなと思った次第。実はMac Airも欲しかったのですが、Windows版に変換するソフト代も入れると結構な価格でやめちゃいました。 データ通信は当面Yahoo! BB Mobileの公衆LAN用のものほか公衆LANと家の中だけでがんばって、ダメな場合はモバイルデータ通信に加入して、ガラケーのパケット定額を解約する算段です。今の携帯からパケット通信を取れば本当に「ガラ」になってしまう。 到着に1~2週間かかるらしいですが、子供がゲーム用に虎視眈々と狙っております。日本のGNPは2期連続マイナス成長でしたが、しっかり「ショーヒ」しました(ホンハイさん大丈夫かなあ。ワンマン軍隊経営の歪が爆発事故にも影響した??)。 アップル社の強さを改めて知りました。AUのHTC EVO Wi-Maxをレンタルしたときは、「予約して何日かかかる」とか言っていたのに、1時間後携帯に電話があって、「空きが出ました」といって即契約可能な状況でした(そこで踏みとどまってレンタルして買うのをやめた)。アップルの場合、予約時に代金決済という強気姿勢でしたが、「まあいいや」という気になりました。これなら余剰在庫もほとんど持たずにすみそうですね。 日本のメーカーからもタブレットが出ることがわかっていますが、後追いでPCなのかTVなのかわからない、いつものあの感覚が好きになれなかった。TVの部材や機能をPCに流用する感覚だから、インパクトが薄い出来になるのだろう。 やっぱりアップル社の出来は、「おおっ」と誰もが興味を引くような「作品」で、日本のメーカーは品質はいいけど「工業製品」(やっぱり高い)という感じがしております。 ただし、iPad2を買っても、アップルの株を買うことはほとんどないと思います(配当がないから)。

2011/05/23

コメント(2)

-

原発損害賠償問題と債権放棄や株主責任など雑感