PR

2024/05

2024/04

2024/03

2024/02

2023/12

2023/11

2023/10

2023/09

Comments

Calendar

良い子、悪い子? New! slowlysheepさん

たーちゃんファンド たーちゃん001さん

大島和隆の注目ポイ… 大島和隆の注目ポイントさん

わたしのかわりに、… 前田嘉一さん

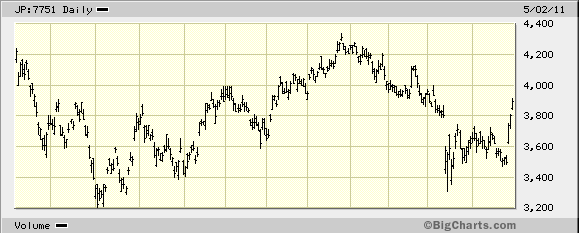

同社株を昨年夏以来ずっとウオッチしていまして、なかなか予算とタイミングが合わない状態が継続しましたが、今回の震災で業績がどうなるのかな、会社予想より円高でちょっとまずいかな、と思っていると株価もそれを織り込んでかなり軟調に推移するようになりました。

日経新聞に憶測記事が出た先週金曜日に、3485円で入れました。悪材料出尽くしと判断しました。

26日に決算発表を行い、業績下方修正を出しましたが、多分皆さんそれがボトムラインだろうと予測していたのか、27日、大幅に株価は上昇してくれました。その後狂ったように上昇していまして、少し気持ち悪いぐらいです。

キヤノン株の配当利回りが高くなったところで買おうと思っていましたが、そのレベル感では多少悩んでいましたが、「今のところは」うまく行っているようです。

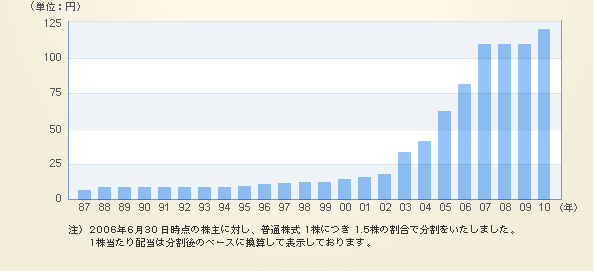

キヤノンの配当について

当社の「個人向け投資家情報」から一株当たり配当の推移

ご覧の通り、HPにも 「当社は安定した利益と強靭な財務体質を背景に、 1988 年以降、23 年間にわたって一度も減配することなく着実に増配・配当の維持を行ってきました。」 と記載されており、減配しなかったことに誇りを感じているようです。実際すばらしいことだと思います。

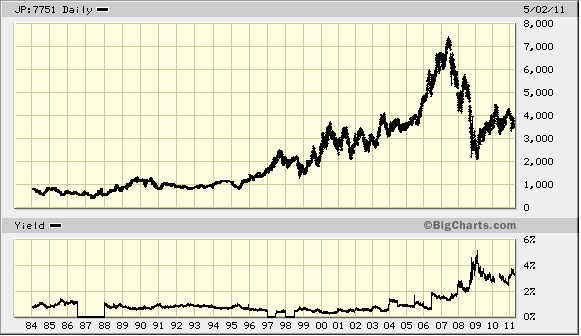

キヤノンの配当利回り(実績配当利回り)

BigCharts のキヤノン株の株価推移と配当利回り(実績ベース)。減配したことなく、増配し続ける企業の株価は長期的に見ても上昇傾向をたどっています。特に2004年ごろからの配当の増加と配当利回りの上昇が著しいと思います。

株価そのものは激しく揺れ動いていますが、配当は着実に増加しています。配当利回りが大きくなると今回のように急落時のクッションになりやすい。

私の買値である3485円は、仮に今期も一株配当が120円で据え置きの場合、配当利回りは3.44%に達します。年初は125円を想定していたと思われますが、震災で増配はあきらめるよりほかないでしょう。しかし減配の心配は(これ以上悪条件にならない限り)ないと判断しています。

キヤノン株のような大型優良銘柄において、配当利回り3.44%はかなり良い水準じゃないかと思います(他にもそのような銘柄はあると思いますが、向こう数年で過去最高益を更新すると宣言したその心意気も買った)。

今回の下方修正でPERは相当高くなってしまいましたが、FCFも十二分に確保できそうで、万一減配になっても中長期的には取り返せるだろうと思っています。もっとも配当性向は結構高くなってしまいましたので、今後の増配はペースが減速するだろうと想定しています。

しばらく、中小型株より、無難な Large Cap & Value のラインで攻めて行きたいと思います(といいつつ今日日経平均は1万円を超えてしまいましたね)。

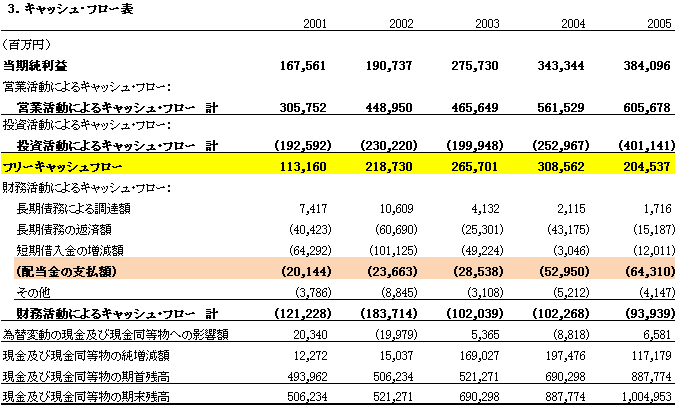

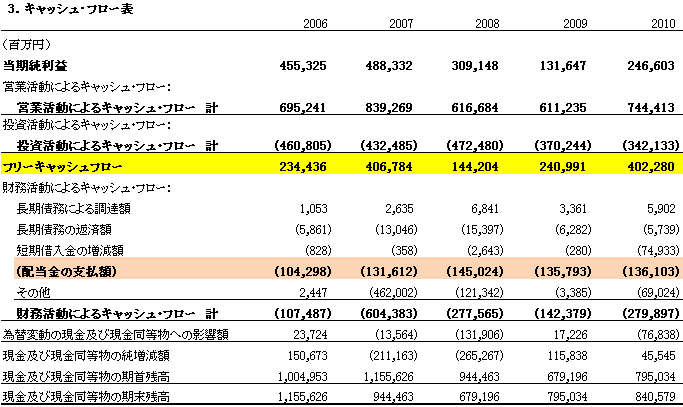

キヤノンのキャッシュフロー

(当社HPより一部修正)

当社の過去10年間のCF計算書です。

前期末の現金および現金同等物の期末残高の水準は8400億円に達します。

先日の下方修正後の今期予想は2,200億円の最終利益で、2002年の水準です(1,907億円)。その年は2,187億円のFCFを生み出しました。DPS120円における配当総額はおおよそ1360億円と考えられます(ここ2年間の推移)。

現状の予想では11年度のFCFは700億円ですが、手元元預金の水準を8000億円と予想していますので、微妙かもしれません(700+400=1100億円が配当原資になりますが、その場合、中間配当が危うい)。

(余談ですが、これを見ていますと、そんなに大げさな設備投資も行っていませんし、さすが財務の御手洗さんですね)。

この決算発表前にリスクをとって投資した者としては、120円を信じるより他ありませんが、仮に減配発表を行うと株価は急落しますので、そのときはそのときでナンピン勝負に持ち込むかもしれません。ただし、電力状況が悪化しない限り、これ以上の減配理由も見当たらないと思われます。

(私的予想ですので、これを推奨するつもりは毛頭ありません)

配当利回り3%前後のキヤノンの長期債格付けはAAです(S&P)。日本国債はAA-がネガティブアウトルックだそうです。日本国債10年物の利回りは1.3から1.5%といったところです(個人向けだともっと低い)。

向こう10年間を見据えて保有する場合、世界的評価の高い当社と、世界的評価が???の日本国債と、どちらが期待にこたえてくれるのか、よ-------------く考えよう。

目先ダウンサイドリスクがあっても、中長期的なお釣りを信じております。

By the way, 任天堂はさっぱりですねえ。短期的には大きく外しています。

応援よろしくお願いします。

![]()

-

Mortgage REITへの投資 2011/12/11 コメント(1)

-

バ―クシャー・ハザウエイ、IBMの大株主に 2011/11/14 コメント(2)