全465件 (465件中 51-100件目)

-

節電、自粛 エトセトラ

私は世間が右を向くと左が気になって、皆が上を向くと下を向き、おいしいというと、疑ってかかるという性癖があります。よく言えば「クリティカルシンキング」、悪く言えば「猜疑心が強い」、「あまのじゃく」ということでしょう。 ブログでも大震災であるにもかかわらず、不謹慎発言があったかもしれません。 東京都の花見自粛指導あたりから、やっと、「行き過ぎた自粛はよくない」というムードが醸成されました。Day1から政治家がメッセージを伝えればいいのに、皆が「過剰な自粛はよくない」と言い出して、初めて政府はそういう意識を持ち始めました。この人たち大丈夫かな?(官房長官に言わせると、我々が勝手に自粛しているものを是正するように対策を考えてみるということだが、政治家がはじめからリーダーシップを持って、そうならないように諭すべきではないか?)企業の社長なら売上高の1円でも落としたくないはずなので、この程度のことはすぐに思い浮かぶでしょう。政府(政治家)は税収の1円でも重要という意識が欠落している。原発関連でも自分達の舌足らずを攻められると、「国が補償する」と軽々しく言っているが、あなた達の失言や問題意識の欠如のツケまでこっちが被るのかといいたい。 最近思い始めるのが節電です。今でも完璧に供給ができているわけではありませんので、ピーク時に節電というのは必要なことは承知しています。しかし、最近は節電なのか、コストカットの一環で電気を止めているのか、わからなくなってしまいました。経営者心理からすれば、「どうせ売上高は落ち込むのだから1円でも節約を」とか、「皆が節電を心がけているので、自社も節電をやらないと世間の目が怖い」ということが思い浮かぶと思います。(週末の電器屋さんに行き、TV売り場のTVが消えていたり、サンプルのPCの電気が落ちていると、「節電協力」なのか「コスト削減」なのか区別がつかない) しかしながら、駅やビル等のいわゆる公共スペースでの節電はそろそろ考え直して欲しいなあ。JRでも、朝夜のラッシュアワーでエスカレーターを止められると、非常に窮屈である。元々エスカレーター(身体障害者対策もしなければいけないので、電鉄会社さんも大変だと思います)が階段の半分近いスペースを占めているが、それが朝の7時半ごろや夜のラッシュ時でもストップしているのはかえって非効率ではないだろうか?電灯も多少落ちているので、下手をすれば将棋倒しで事故が起こるかもしれない。多少エスカレーターを止めることは異論がないが、昇降スペースや光が極端に小さくなっている。 エスカレーターって電気代高いのでしょうね。電気、水道、ガスといったインフラが止まると生活に非常に苦労する、というのは今回身をしみて実感しました。 これまでが当たり前だったので、いろんなものがそれを前提で作られており、いざこのようなことになれば、目に付かなかった論点が目に付いてしまいます。 やはり、時間帯や使用目的などで値上げする、というのが自然だなあ(もちろん東電様にはコストカットの限りを尽くした上でという話になる)。(そうなると我がブログへのアクセス数はガタ減りするなあ)。

2011/04/09

コメント(6)

-

ボクシング トリプル世界タイトルマッチ

当初東京開催のこの興業、節電大臣のおかげでセリーグの開幕戦はナベツネでさえ折れてしまったため、急遽神戸開催となった(帝拳ジムの試合は原則日テレ)。観客席にはこれまでのボクシングでは想像つかない数のスーツにネクタイのサラリーマンがいたように思った。プロ野球と違い、観戦料が違う(多分1席1万円はすると思う)ため、観客を集めるのに苦労したのだろう。 しかし、出場したボクサーはほぼベストコンディションだったのではなかろうか。 粟生 対 グチェレス帝拳ジムはこの粟生をデビュー当時から、スターとして育ててきて、早くから長谷川穂積などと一緒に練習させるなど英才教育の限りを尽くしてきた。かれは元々アマの高校チャンピオンで圧倒的な強さを誇っていた。ただし、プロ転向後は、試合内容に物足りなさが目立ち、正直世界チャンピオンは難しいなあと思っていた。KOできるパンチ力がなければフェザー級で世界チャンピオンを取るのは無理というのが相場(「がんばれ元気」と同じクラスですね。今回は1階級上でしたが)。あまり期待しないでいたところ、ライバルだった日本人、榎選手(引退)に勝利し、一皮向け、一気に世界チャンピオンに。前回はドイツのタイベルトという元オリンピックメダリストからダウンを奪い、今回のグチェレスにもボディーカウンターで一発KO(先日世界チャンピオンになった井岡のKOの再現のようなすごいパンチ)。タイベルト、グチェレスというアマチュア出身の強豪(攻守にしっかりした技術をもつ)選手から、一瞬でダウンを奪うカウンターのよさは強力な武器。元々ディフェンスは上手なので、今回のような積極的な仕掛けで行くと、得意のカウンターははまりやすいような気がした。ただし、パワー不足は否めないので、気後れせずに今後も戦って欲しい。ナイスファイトだったと思う。 西岡 対 ムニョスアルゼンチン出身の選手というのは、とにかく試合数をこなしていて、パンチを思いっきり振り回すタイプが多いように思う。地理的に孤立しているので、あまり世界チャンピオンは多くないが、いったん世界チャンピオンになるとめっぽう強い選手を輩出する(カルロス・モンソンやサントス・ラシアルなど)。ムニョス選手もあのパンチの勢いを9R まで持っていったというのはちょっとびっくり。アルゼンチン系の特徴かもしれない。西岡は兵庫加古川市周辺の出身の選手で、地元はバンタム級時代以来ではないか? 若いころは生意気な口をたたき、そのくせ、世界タイトルに手がとどかなかった(ウイラポンに決定打を与えなかったが、自分も決定打を奪えなかった)など、強気な選手。しかし、実際は慎重な試合運びが特徴。私はこの選手は日本で生まれた世界チャンピオンでも歴代上位に入る名選手だと思っています。攻守のバランスがいい。渡辺二郎という逮捕されちゃった元世界チャンピオンがいましたが、全盛期の彼と試合すると面白そう。順調にKO勝利を収めましたが、非力な選手だとムニョスの馬力に屈していたかもしれない。西岡は次こそラスベガス挑戦を果たして欲しい。 長谷川 対 ゴンザレス長谷川はバンタム級チャンピオンになった当初から、ランキング上位選手と意図的に戦ってきて、強い相手と戦いたいという気持ちが人一倍強い選手。今回もその傾向があったのだろう。本来KOできる選手ではなかったが、バンタム級時代はそのパンチスピードがずば抜けていて、チャンピオンになったころからKO勝利が増えてきた。本人も自信がつき始めたころに、モンティエルにKO負け。昨日の試合は、これからというときに一発KO負けはくいが残る。バンタム級時代では届かなかった距離からのパンチと思われ、体はフェザーではなかったのだ、ということがいえるだろう。彼自身が進退に慎重な発言をしているが、私は復帰するのでは、と思うが、数試合ノンタイトルをこなしてから世界タイトルに再挑戦して欲しいような気がする。相手のゴンザレスも西岡に強烈なKO負けを食らってから、数試合調整して復帰してきたので万全を期すような感じが望まれる。 西岡がモンティエルとの試合に意欲を見せていますが、この4人の関係は ゴンザレス ○ モンティエル西岡 ○ ゴンザレスモンティエル○ 長谷川ゴンザレス ○ 長谷川 となっていますので、西岡有利の予想がされます。またモンティエルはドネアというフィリピン人に完璧にKO負けしています(モンティエルの商品価値が少し落ちている)。長谷川がこの事実を一番よく理解しているでしょうから、内心はカムバックをしたいと思っているでしょう。 西岡は辰吉を引退に追いやったウィラポンに4度挑戦し、一度も世界タイトルを奪えませんでした。しかし、そこから這い上がって1階級上げて世界を獲得できました。長谷川は、思いのほか、順調にそのウィラポンに勝利して世界タイトルを獲得し、順調に防衛を重ねました。長谷川に西岡の慎重さがあればいいのになあ、と思いますが、うまくいかないものですね。しかし、不屈の精神と慎重な試合運びを同郷の西岡から学んで再起して欲しいものです。長谷川が負けてしまったので、今回は西岡一人となってしまったが、ボクシングの世界チャンピオンというのはかつては、野暮い独身男性が世間を見返すツールだったようなところがあった(ガッツ石松なんて典型)。辰吉や薬師寺時代から少し変わって、「プロボクサーの妻子」 というものがクローズアップされるようになり、長谷川や西岡の妻子もTVで有名になっていった。西岡の娘さんも大きくなって、抱っこがきつくなったかもしれない。殴られたお父さんの近くに娘さんを持ってくるというシーンが違和感なく受け入れられるという不思議な時代になったものだ(西岡が強いからこそできることであるが)。亀田一家といい、家族とボクシングというのが90年代ごろからの新たな潮流があるのかもしれない。 そのうち辰吉の子供(寿希也君、覚えているかな)が世界タイトル挑戦という日があるかもしれない。 最後に粟生は次が指名試合(ランキング1位の選手との試合)だと思います。真価が問われるでしょう。ぜひ乗り越えて欲しいものです。昨日の感じならいけそうな気がします。

2011/04/09

コメント(0)

-

3月の投資状況

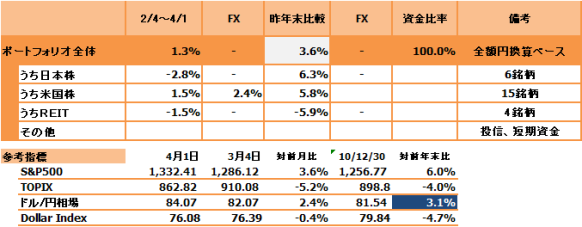

4月1日の雇用統計後で締めています。この1日でずいぶん変化が出てしまいましたが・・・。あのような悲惨な地震があったにも関わらず、最終的な資産残高の着地は全月末比で+1.3%に留まりました(注:配当金込)。前年末比較ですと+3.6%になります。 米国株はChevronやAT&Tなど最近買った株が好調でして、年初来沈みっぱなしのFordを多少カバーして全体では若干改善し、雇用統計が堅調だったおかげもあり、円安に振れた点も幸いしました。日本株は現在のところ大きくは毀損していません。J-REITも昨年の急伸から一服している状況です。 昨年までの円独歩高が修正されつつあるのか、ドル安自体は継続していますが(ドルインデックスはマイナスのまま)、円安に振れつつありますね。ECB利上げ後のドルインデックスに注目でしょうか(ドル高ユーロ安になるのかな?ダウは軟調?)。 S&P500は今年すでに6.0%も増加していますが、工業・エネルギー関連に偏っている印象があります。たばこ以外の消費者関連銘柄は忘れられているようで、低パフォーマンスです。つまりセクターごとに凸凹しているはずです。 これはMorningStar USAのサイトから借用したアメリカ株のセクターごとの配当込みのトータルリターンの推移です。S&Pが6%の上昇(トータルリターンでは6.45%)であるにもかかわらず、YTD(年初来)では、Enagy(石油等)が14.56%とぶっちぎりで上昇しています。景気回復初期局面なのか、将来のインフレを見越しているのか、値上げしやすいものは上昇しやすいといえるかもしれません。 しかし、今後は抜き差しならぬ状況に違いありませんので、慎重に構えているに越したことはありません。世界の相場傾向を考えるには日本の傾向はもう、ダウ平均にある程度織り込み済みの可能性があるので、原発や復興は身近な情報として知る必要はありますが、株式投資に関しては、アメリカの情報の方が重要だと思います(原発が更に大事故に発展すれば別ですが)。 4月には米企業の第2四半期決算発表がスタートします。3月までは「お化粧買い」で膨らんでいた持高を決算で叩く、という光景がまたまた見られるかもしれません。下旬にはバーナンキさんがQE2に関して何か喋りそうで、決算よりそちらの方に注目度が高い可能性があります。6月でQE2は期限切れになりますので、そろそろ、「QE2後」の展開を探りに行くはずです(私自身はこれにもっとも注目しています)。このところの原油高に日本の悲惨さを目の当たりにしたのか、米消費者信頼感指数が弱っています。住宅価格は、想像よりも下がっている印象ですが、どこかで折り合いがつくのではないかと思っています。夏場の引っ越しシーズンの結果を見なければ評価できないと思います。あとは、欧州の金融機関向けに実施されているインチキストレステスト?の結果の行方、リビア・サウジアラビア動向、中国をはじめとする新興国の利上げがあるのか、などアメリカ経済以外の動向も注目していくべきでしょうが、これらの要因には免疫がついてきたのではないでしょうか? 日本については復興に向けた財源論争で、増税(子ども手当の廃止で児童手当等の復活を伴わない実質増税を含む)が当たり前のように議題に上ります。政府が先頭に立って、「買い控え」を叫び、AC等の公共宣伝で「今それが本当に必要ですか?」なんて買い占め抑制メッセージを流し(こんなことされたら、普通のショッピングの気持ちも失せる)、散々国民心理を冷やしたうえで、小売・外食産業で既存店の月次売り上げが20~30%ダウンも予想される中、増税ですか?(どうせ復興税とかいっても復興が終われば名前を変えた恒久税にするだけだろう。見え見え) 4月以降は6月以降をにらみつつも、買いたい銘柄を優先させるべきか、買うべき銘柄を優先させるべきか、何もしないのか、やっぱり個別株のバリュエーションしだいで動くということでしょう。 電力総量規制とかで企業の電力を抑制させて、幅広く電気を配分するなどというアホな考え方をしているようですが、私の意見はまったく逆です。企業の競争力を落としてしまえば、結局国民所得を引き下げ、しいては税収にも影響を与えるので、まずは回復傾向を示し始めた世界経済にクリンチしていく方法をとるべきでしょう。これで、少しでもショックを緩和させるようにしたいものです(停電を示唆する一方で派遣切りを止めろとか、政府の指導が矛盾している)。工場の稼働時間をどう考えるかという論点(夜勤を増やすとか)は別にして、できるだけ産業に電力を振り向け、家庭に節電協力してもらわないと、中長期的に本当に経済がダメになってしまうのでは、という危機感があります。結局、企業は受注をこなすため、生産拠点を海外に求めざるを得ないでしょうし、元々そちらのほうが経済合理性がよいかもしれません。国内労働者の賃金は下落し、雇用も外に逃げてしまいます。停電はよいエクスキューズを与えかねません。 戦力が制約されているのですから、優先順位をはっきりさせるべきです。それが戦略というものです。危機を国民と共有し、取るべき道筋を示せば、皆さん協力はいただけるのではないでしょうか? 政治家、特に民主党政権は、目先のことだけを考えているように思えます(もちろん原発問題は緊急性があります)。予算も通過したし、現政権は役目は終えた。(今月の売買)売り:なし買い:花王、REIT-ETF(子供名義)、Chevron 応援よろしくお願いします。

2011/04/02

コメント(0)

-

この1週間

今週からは普通の株式投資日記に戻りたいと思います。 過去1週間で、ざっくりした計算では日本株とREITは7~8%下げ、外国株も円建てで-4.5%となり(ドル建てだと-2.4%)、かなり痛んでしまいました。しかしながらこれらの銘柄の配当金支払能力は大きく毀損していないと信じております。 火曜日にザラ場で大きく下げた段階で、日本株(花王、ちなみにナンピン買い)とREITのETFを、水曜日の夜にChevron株(石油スーパーメジャー)を買いました。もっと欲しかった日本株があったのですが、さすがに指値が安すぎたのか、約定できませんでした。 今後も自分でスクリーニングしている企業の株価がリーズナブルなレンジになった場合に買いを入れていきたいと思います。但し、その指値株価のレンジが少し下がってきたかもしれません。予算のほうはきついので、どうしても優良銘柄優先になってしまいがちです。 義援金は、今すぐに行うのが心情的にはよいかもしれませんが、もう少し様子を見て、配当金の一部をお送りしたいと思っています。(そのうち、「増税」という名の義援金をいやでも負担するでしょう) 震災で株式投資が不謹慎という、「著名人」は多いと思いますが、そもそも投資はリスクテイクするものですし、地震やインフレという不透明感の中でリスクをとって資金を引き受ける人がいないと、その後の復興もままならないはずです。 震災で被災した企業の業績が悪くなって、それが理由で、必要以上の資金が逃げると、当該企業の資金調達にも不利になって、復興に向けた再建も支障をきたします。 ちなみに大きな被害がなかったようですが、このドサクサ紛れに買った花王も被災したようです(約定した段階では被害の状況を確認しなかった)。洗剤や紙おむつ等の生活必需品も扱っていますので、彼らが正常に生産活動できないと、被災者の方も我々も困るでしょう(もっとも、花王がこの程度のことで資金調達に困るのか? という指摘はあると思いますが、すっかりお荷物事業となった旧カネボウの化粧品ビジネスは打撃をさらに受けそう)。3月23日追記(東洋経済オンライン;四季報速報より;以下抜粋)花王は操業停止の東日本4工場が復旧へ。紙おむつの需要急増受け、愛媛工場で増産急ぐ【震災関連速報】- 11/03/23 | 15:29 日用品大手、花王は東日本大震災の影響で東北・関東の4工場が稼働を停止していたが、復旧へと動き始めている。掃除用品を生産する酒田工場(山形県酒田市)、洗剤・柔軟剤の川崎工場(神奈川県川崎市)は18日、稼働を再開した。 紙おむつなど紙加工品の栃木工場(栃木県芳賀郡)も、20日から一部で再稼働を始めた。ただ、紙おむつは消費者の買い占めにより、店頭では品薄状態となっている。都内ドラッグストアでは「通常の2~3倍の売上高」という店舗もある。このような状況下、栃木工場だけでは需要に応じきれないため、愛媛工場(愛媛県西条市)の生産を増やしすことで対応を急いでいる。 工業用化学材料の鹿島工場(茨城県神栖市)のみ、操業停止が続いている。津波による冠水や倒壊は周辺地域のインフラまで被害をもたらし、物流や社員の移動に支障が出ている。依然として、工場内の設備の点検作業の段階で、操業開始には時間がかかりそうだ。以上、抜粋終わり(感想)ああ、まいった。花王のドル箱部門である工業用化学品事業の操業再開目処が立たないらしい。工場が鹿島にあったことはきちんと調査出来ていれば、わかったはず。優良大企業が割安だ、という安易な判断で買ったツケを払わされそうです。頑張ってほしいものです。 応援よろしくお願いします。

2011/03/21

コメント(2)

-

プロ野球はドーム球場で開幕すべし

以下に記載することは一部不謹慎かもしれないが、復興(どのように復興するのかは議論が分かれるが)を視野に入れた場合、不可避な観点ではないだろうか? 東電は立場上仕方ない部分があるが、東電の要請他をほぼ丸投げして発言する政府要人は理解に苦しむ。「買い控え」と「節電」だ。国民が買い控えと節電に慣れてしまうと、そのまま心理不況に突入してしまう。少なくとも消費心理を冷やすのには十分だ(震災で十分冷えたところに、「あなたたちの無駄遣いが被災者を困らせる」というメッセージ以外の何物でもない)。 「買いだめ」は商品の供給見通しが立たないと消費者が勝手に判断したことから行動を起こす。政府はメーカーと協力して供給見通しをきちんと説明すべきだ。カップラーメンなんて輸入すればいいじゃないか(海外現地生産品の逆輸入)。棚に並ぶまでに日数はかかるが、その日数の目安が欲しい。ガソリンもしかり。ガソリンスタンドにものすごい列が出来ていて、自分のメーターが半分を切ってしまえば、不安になる。いつから再支給が可能か目処をつければ、皆逆算してガソリンを使うはずだ。 節電。東京電力は無計画に停電を通知してくるくせに、募金運動のように「節電お願いします」の一点張り。鉄道会社まで節電協力しているのに、全てのキー局がしゃあしゃあとTV番組を放送しているチグハグさは何なのだ? 一定地域を外した停電は難しいと言われていたがそのようでもないようだ。私の住む浦安市は15日の火曜日にはいったん計画停電対象外地域に指定された。やろうと思えばできる。(しかし、その後、17日に無情にも一方的に計画停電地域に再指定。被災地なのに) 重要度の高い政策(ただし、緊急度は当然人命救命)は被災地以外の人は、極力普段通りにお金を使ってもらって(なかなか容易ではないが)、経済活動の下振れを最小限に食いとどめることではないだろうか?(海江田さんまで「節電」って言ってたなあ、残念)少なくとも電力需要のピークタイム以外の節電はどれほどの意味があるのだろう?(電気は最大需要に合わせて設備が作られているから、昼間なんて需要が少ないはず。だからスマートグリッドで需要供給を平準化させようって動きがある)。 商品の方も丸の内のど真ん中のローソンですら、ペットボトルのお茶がない。供給見通しすら示されない。 もちろん被災者の救済は最優先事項に違いはないと思うが、救済して復興するには、(ボランティアとか義援金とか目に見える支援のほかに)国民が出来る本当の貢献は、被災地以外の人々は極力普段通りの経済生活を行うことの様な気がする。しっかり税金を払うこと。税金を払うためには法人も個人も儲かっていないといけない。 (ちなみに私は(東北地方と比較すれば軽い)被災地住民なので、普段以上にコストのかかる生活を強いられている。断水中なのでコインランドリーとか銭湯とかに行かなければ用を足せない。その地に行くには車は欠かせない) タダでさえ、ガラスの財政なのに、国民心理を必要以上に委縮させてどーすんだ。 そのための電力供給をどうするのか、商品供給をどうするのか、そろそろそういった視点が欲しい。少なくとも昼間停電地域以外で節電する必要性はないと思うのだが(そのための計画停電だったのではないか?本当に無計画だ)。 それをリードするのが政府の役目じゃないのか? 「みんなでひもじい思いを分け合いましょう」じゃあ、辛気臭いよ。プロ野球をドーム球場で開幕させよう。そのためなら我が家は停電になっても別にいいと思う(おっと、その場合はTV中継が見られないなあ、残念だが)。野球の出来ないプロ野球選手こそ食糧不足の大敵じゃないか(ただの大飯食い)。新井君よ。

2011/03/18

コメント(9)

-

浦安市の状況と今後の投資方針

(はじめに)世界的な津波事故とも、原子力発電の事故とも無縁なローカルな話題です。従いまして、比較されても困りますが、それでも浦安の人々は、足元で困っております。 ガソリンスタンドが相次ぎ品切れ、スーパーの棚もガラガラ等、結構逼迫してきましたが、週明けに各社の見通し発表が望まれます。断水、停電等、先が不安な中で、「手控えろ」と言われても、目の前にガソリンがあれば給油してしまいます。善意の押し売りのようなツイートも多少食傷気味です。と後ろ向きの意見を述べる気はこれ以上ありません(すみません)。 この記事を読んでいる人はネット情報入手がすばやい人なので、あまりお役に立てないかもしれませんが、これまでの状況では(午前0:30)、 上下水道の完全復旧見通しは17日木曜日(一部復旧している地域もあり) 14日の停電は午後4時から7時とのことです。 浦安市役所発表HPリンク 地域差やお住まい(予備水槽タンクがあるとか自家発電装置があるとか)によって差があると思いますが・・(ちなみに私の区画;明海地区は東電の発表資料に停電時間が掲載されておらず、やや不安ではあります)。 市役所に深夜零時ごろ電話をしても「東京電力からは、浦安市は午後4時から7時と言われただけで・・・」と東電も市役所もパニックのようです。誰も責めることはできないので、明海地区も他の地区と同じと思います(けど一部2回停電のある地区もあるので、少し不安)。 この地区は元々埋立地と言うことで、今のマンションを買う前に、阪神大震災(関西出身です)の液状化現象が頭によぎり、検討した結果買った物件ですので、後悔しても仕方ないですが、まあ、結局液状化現象にあってしまいました。 状況はこのような方のブログをご参考ください。私が見た景色と同じです。M-seaの日誌 地震・断水日誌の写真 3 液状化とともに、水道管の破損もひどいらしく(千葉県ナンバーワン)、断水で、洗濯、お風呂、食事などに困りましたが、近隣では浦安市の被害がダントツだったことが不幸中の幸い???でして、自治体や自衛隊さんからの豊富な給水があり、何とかやっていけます。感謝しています。 お風呂は有明の大江戸温泉まで行きました(比較的すいていました)。洗濯は、一之江のコインランドリーまで行くとがらがらですいていました。コインランドリーフジ これで妻も少しは安堵したようです。子供達は、ふざけあったりして、まだまだ状況をしっかり把握していない面もありますが、市内の景色(電柱が傾くとか)を見て、少しショックを受けていた面もありましたが、給水作業など手伝ってくれ、少しは成長したかもしれません。 ただし、市の職員の方やボランティアの方(微力ながら協力しましたが)の意識や行動が早いので、さすがだと思いました。町並みだけでなく、人々も好きになりそうです。きっともとの浦安市の姿を取り戻すと信じております、いや、元以上のすばらしい街になるでしょう。雨降って地固るのたとえを信じております。 ちなみに、英語に訳すると It's been rough going, but I hope we'll be the stronger for it.と言うそうです(たまたまグーグル検索したら出てきましたので・・・)。 またまだボランティアを募集しているようですので、次の週末まであれば、ぜひ応募したいと思います。 ウイークデーに戻り、場面も変わりますし、断水回復見通しもついたので、少し前向きになりました。引き続き、地域情報の交流に励みたいと思います。 さて、投資活動。 この断水騒動でかなり、出費が嵩んだので、手控えたいところ。ピンチの裏にはチャンスあり、の言葉もあります。今後は義援金などの募集もあります。今年は銘柄の入れ替えばかりで、新規資金は(証券会社の口座には)残っています。 中長期的な観点で、個人投資家としてどうするべきか、数日間考えたいと思います。(投資スタイルから見て、売ることはないが、J-REITの暴落は不可避かもしれない。白川日銀総裁さんのご出動を期待するより他はない) できるだけ大衆マスコミから距離を置いてじっくり考えることが必要かもしれません。義援金は向こう1年間は募集しているはずです。阪神大震災の事例から言えば、服やパンよりも現金が喜ばれることは明白です。(被災者の当時の上司はそういっていましたが) 応援よろしくお願いします。

2011/03/13

コメント(2)

-

巨大地震

TVでの津波の状況や原発の状況などを見ると、なんといっていいのか、むごいとしか言いようがありません。 私の住む街でも液状化現象とか、ガスが止まっているとか、いろいろあったので、昨日のうちに4時間かけて歩いて帰りました。やはり自分にできる一番のことは家族同士が無事を早い段階で確認しあうことだ、と思ったからです。 一夜明けて周りを観察すると、液状化現象のひどい地域とほとんど発生していない地域に分かれていて、その爪あとが浮き彫りになっていました。 幸いにも我が家は、発生の少ない地域だったので、ホッとしましたが、中には2年前に新築したばかりのマンションが地盤沈下していたりして(注:建物が沈下するのではなく、建物の周りの地面が沈む)、残念です。 この辺はデベロッパー(M不動産さん)の設計施工技術を再評価したい(契約前に液状化対策はしっかり行っていると説明を受けていたので)。 いつも買い物に行くイトーヨーカドーが一番ひどかった。その向かいにあるセブンイレブンはもっとひどい。http://www.shinurayasu-navi.com/topics/2011/earthquake.html http://www.shinurayasu-navi.com/topics/2011/earthquake4.html http://www.shinurayasu-navi.com/topics/2011/earthquake8.html とりあえず自分ができることは、家族の安全確保と地域の復旧のお手伝いぐらいなので、少しお手伝いをさせてもらうつもりです。また、家にいるだけでも妻子は安心していますので、できるだけ一緒にいることでしょうか。余震も収まりませんので。 断水の復旧見通しがわからないのがもどかしいですね。 あと、マクロ的には、東北地方が本当にひどいようなので、復興事業費を考えると子供手当ては当面お預け(以後半永久?)だなあ、と考えざるを得ない状況かもしれません。早く予算を通せ、という民主党は代替案を提案しないと野党は飲まないでしょうが、くだらない駆け引きをやめて、被害の拡散防止と復旧のために一致協力して欲しいと思いました。

2011/03/12

コメント(0)

-

大河ドラマ 「お江」

日曜日の午後8時というのは昨年まで「世界の果てまで行ってQ」を見て家族で馬鹿笑いをしていました。今年に入って、なぜか家族4人とも「お江」を食い入るように見ています。 家族は私(43)、妻(41)、長男(10)、長女(8)の4人です。 まず、妻が今年は大河ドラマを見る、とこだわりました(さすが女性を主役にすると視聴率が稼げるというNHKの目論見どおり。配役もバブル時代のトレンディードラマを大河化したようなちょっと噴出しそうな感じ。秀吉役は明石家さんまでもよかったのではと思うぐらい)。 次に長男も見たいというようになりました。彼は歴史に凝っており(Wii等のゲームで戦国バトルから歴史に入っていった模様)、戦国時代は好きなようです。最後に長女は、女の子が主役(といっても実年齢と配役の女優の年齢の格差が現時点ではかけ離れていますが)なので、興味を持っているようです。 次週はいよいよ賊が岳の合戦になります。北の庄城が焼け落ちて、お市が自害し、3姉妹はばらばらになります。 長女が「女の子3人はどうなるの?」と聞いてくるので、「ばらばらに武士の家にお嫁に行くの」と答えて、「誰が誰に行くの?」と質問するので「茶々は秀吉と結婚するの」「お江は(最終的には)徳川家康の子供と結婚するの」(お初は覚えていない) 「え?茶々は猿と結婚するの????」(この話の流れで秀吉と茶々ができるとは少女には信じられないだろう)「で、それで?」 「茶々の子供とお江の子供が結婚するの」(秀頼と千姫) 「は????」(そのまま固まってしまった。多分意味がわかっていないと思う) 説明した自分も、「結構すごいことになるんだな」と内心思ったぐらいですので。 小さい子供には、ちょっと難しい話かもしれませんが流れを整理すると、この3姉妹が歴史の中心に存在したということを改めて思いました。 「徳川三代」の小川真由美や岩下志麻のような重鎮とはまた違う演技が見れると思いますが、今の演技からはやや荷が重そうに正直思うが・・・。

2011/03/06

コメント(2)

-

2月の投資状況

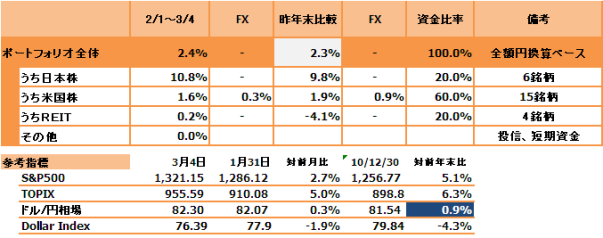

いつもながら3月4日で締めています。3月4日時点ですが、年初来ドルインデックスが大きく下落(-4.3%)していますが、ドル/円は0.9%円安になっています。 この影響なのか?TOPIXがS&P500をアウトパフォームしています(もっとも月曜日東京が暴落する可能性は大いにある)。 ECB利上げが確実的な情勢となったとはいえ、中東の状況や米国の経済指標からかんがみて、あまりよい気がしないドル安です。スイスフランは相変わらず上がっているようですが、円は下落し始めたと見るべきでしょうか? 米国株は主力の一角、フォードが原油高の影響もあり、冴えず、全体の足を引っ張ってしまいましたが、インフレに強いタバコ銘柄の上昇により被害を最小限に食い止めています。 日本株は主力株が目覚まし時計のように急上昇したおかげもあって、久々にポートフォリオ全体に貢献しました。 J-REITは利益確定売りがあった後、日銀に余剰枠が残っていることがわかったのか、買戻しされているようです。 【銘柄異動】売り:MSCIコクサイ、モトローラ全株、ダウケミカル(一部)買い:IBM、アルトリアグループ(買い増し)、AT&T 積み立て投信やめました。コクサイの上位銘柄と自分の持ち株が非常に似ており、意味がなくなった。MSCIコクサイの分配金は、ここ数年10,000口に10円と固定されており、これは国際的な優良企業(注:アップルを除く)の配当利回りの約1.5%から2.0%を大きく下回っており、配当金再投資上、非常に不利益になるのではないか、と考えた次第です。 アルトリアグループはフィリップモリスの米国内販売企業でして、両社は同じ会社だったのですが、フィリップモリスインターナショナルがスピンオフにより分社化し、その抜け殻のような会社です。しかしながら、米国内タバコ市場の過半数を掌握しており、Cash Cowな状況にあります。アメリカでは禁煙率は下がっていますが、喫煙者数は横ばいといわれています(人口が増えるから)。Smokeless Tobaccoは毎年5から7%の数量ベースの市場拡大があり、この分野が今後の鍵を握っています(こっちのほうが利益率はいい)。米国株ポートフォリオ4位の主力株になりました。 AT&Tはアメリカの通信会社ですが、かつてのAT&Tの子会社が買収を繰り返し、親会社を買収するという変り種です。 キャリアをどこか1社と結構考えたのですが、結局、配当利回り、成長性と安定性を考えるとAT&Tに行き着きました。ボーダフォンだと携帯専門が魅力ですが、絶対的に強い地域がなく、長期の保有だと少し心配、NTTドコモも悪くないが、今回はAT&Tとした。その差はDRIPが活用できるか否か。AT&Tは配当利回り6%ですので、PERに変化がなければ、何もしなくても毎年6%の下駄が履ける(税引前ベースですが株数が毎年6%増える計算になる)。 【マクロ経済雑感】雇用統計は失望だったようですが、ついに民間ベースでは20万人を超えましたし、失業保険申請者数も370,000人を切るなど、本格的な動きになってきました。原油価格不安が台頭してきましたが、需要不足からではなく供給不安が要因です。サウジアラビアが重要な鍵を握っていますが、比較的安い天然ガスが豊富にありますので、決定的な不安要因にならないのではないか、と慎重ながらも機会を探っていくことにしています。本音を言えばS&P500が1200台で推移してもらえるとありがたいのですが、皆押し目買いを狙っているようですし、決定的な下げ(一日でダウ平均が3%減とか)があったわけでもなく、3月は容易にならない月かもしれません。狙った銘柄がストライクゾーンに来るまで十分ひきつけたいと思います。

2011/03/05

コメント(2)

-

さすが、ベンさん

ロイターの記事からバーナンキ議長が2日ワシントンで下院金融委員会における証言内容の要約を1部抜粋します <財政に対する信頼感を失うリスク> 正確な時期を予測するのは難しいが、分かっているのは、貸し手がいずれ、米国は信用リスクが好ましくないと判断することだ。そうすれば金利は上昇し、景気回復や経済は鈍化するだろう。 また、米国債保有者ばかりでなく、他の債券資産の保有者にも金融ストレスをもたらす。それは信頼感に影響を及ぼし、人々は将来増税されると予想するようになる。 信頼感がいつ失われるかを予測することも難しいが、他の国で最近起きた例を見れば、火曜日に何も問題がなくとも水曜日に突然恐怖感が広がることがある。それはプロセスの崩壊で、その国では金利が急上昇し、経済や財政政策に対する信頼感が失われる。 それは10年後とは限らない。私の考えでは、米国はこれらの問題に取り組む能力を持っているため、市場はそれほど経済に注目しておらず、政治的意志や意思決定に関心を向けている。議会が長期に渡ってこれらの問題を無視したり、進展させることができなければ、債券市場に混乱を引き起こす要因となるだろう。 <緩和策の解除> (FOMC声明の)文言、すなわち市場との対話は、政策を通じて経済に追加支援を行う手段の1つだ。経済は依然として支援が必要であるとわれわれは判断している。景気回復はしっかりと根付いておらず、金融政策は景気を支援するものである必要がある。 過度に緩和的な政策を長期間続ければ、インフレを招くことは言うまでもない。そのために、文言、資産買い入れ、金利政策を変更する必要がある。これらは全て適切な時に解除されなければならない。現段階でインフレは見られないが、適切な時期に解除しなければインフレを招く。 <米財政赤字> 懸念しているのは、連邦政府の財政赤字が持続不可能な軌道にとどまれば、いずれは金利の上昇を招くという点だ。金利が上昇すれば、経済回復および金融の安定性の両方にとって悪影響を及ぼす。これは金利を低水準に維持し、回復を促そうとするFRBの取り組みに明らかに反する。 困難な決断であり、今年度だけですべて解決できる問題ではないことは理解しているが、われわれは将来を見据える必要がある。向こう数年間で持続可能な財政状況に戻す信頼ある計画を議会が策定することは非常に建設的だ。 経験則の1つは、特に債務の国内総生産(GDP)比率の上昇を食い止めることだ。債務のGDP比は現在、比較的速いペースで上昇しており、これを安定化させることができれば、政府や財政政策に対する信頼感を著しく高めることができる。以上抜粋終わり 以下感想 「米国」を「日本」とそっくり読み変えても、まったく違和感がない。 この文章からは、誠実に、米国の現状を直視し、その解決を問いかけている姿勢が感じられると思います。「異例」とか、言い訳せずに、景気が自律的回復を見せるまで、緩和は行う、と繰り返し言っています(しかし、このコメントだとQE3は微妙になってきたかもしれないがこれからの雇用統計次第だろう)。彼の在任中に今回の金融危機は発生したのですが、彼の原因とも言えないし、ベストを尽くしているように思います。しかし、日本にはこれをうまくいい伝える人はいない。白川さんだとインパクト薄いよなあ。言い訳しているみたいに聞こえる。個人の先入観かもしれませんが。本当に国のことを考えている人が然るべき要職に就いていると、やっぱり伝わってくるものがあるように思います。そのように考えると、今の政権政党はそのように見えないなあ(代替手段もなさそうだが)。

2011/03/03

コメント(2)

-

一般株主への保護や証券取引所

なかなかブログ更新の時間が取れず、今日の記事は単なる雑感に過ぎません。法律家でも学者でもなく、銀行や証券に勤める「金融のプロ」というわけでもありません。まとまってもおらず、最近の出来事の羅列かもしれません。 MBOが目立つと、「MBO批判?」なニュース記事が目立ってしまいます。一方、大手企業が上場子会社をTOBにより100%化することも同じくらいにおこなわれています(統計を取ったわけではなく、感覚です。すみません)。 後者の方は、一時期、証券会社やマスコミ自身が、子会社の出世コースとしての位置付けのように、礼讃を繰り返していたので、バツが悪い(かつ、自分たちの重要顧客であり、言いにくい)ということもあって、最近ではむしろ親会社側のスタンスに立って「機動的な一体経営が出来る」などと上場子会社の100%化を評価するような言動が目立っています(得意の手のひら返しってやつですね)。 前者の方は相変わらず、「だったら最初っから上場するな」とか、「TOB価格が不当に安い」(株価についてはMBOのときに特に声高に叫ばれる)という言葉が表面化します(水面下では同じように言っている方もいると思いますが、多分圧倒的少数派)。 しかしながら、TOBに関しては両者とも一般株主への保護という点では同じ利益相反を抱えていると思われます(上場子会社では「支配株主等に関する事項について」というリリースが定期的になされていますが、これによってTOB時点の価格や利益相反が完全に払しょくされると言うことはないと思われます)。 どちらも、TOBを行う方は株価を引き下げたくなる誘因が、被TOB企業の少数株主への配慮なく行われ易いと言う点では同じでしょう。しかしながら、大企業を敵に回したくない人たちは、盛んにMBOをより悪者に仕立てています。 MBOは創業者やその時のオーナーが株を買い(ファンドや銀行からバックファイナンスを得ることも多い)、非公開化しますので、会社に多額の借入金が残ってしまう場合が多い(世間ではこのことがあまり理解されていないと思われる。普通に創業者が経営していても、何らかの外部環境や内部環境の変化で業績に異変が起こるのは日常茶飯事であり、借入金で株を買い占めることとなれば、買収後の事業バランスはより悪化して、リスクが高くなる)。 上場子会社を買収する際には、親企業の財布の事情次第であるが、株式交換という奥の手すらある。また、信用力があれば社債等でポンと調達できる場合もある(ユニチャームとか)。 私も、MBOではありませんが、上場子会社であったユニチャームペットケアに投資していて、案の定TOBを掛けられてしまいましたが、文句も言いましたが、時間の無駄であり、サッサと売却して次の会社を買いました。ユニチャームペットケアを売却 2010/5/7一般株主の保護っていうのは、損する投資家がいれば得する投資家もいるので、市場全体ではニュートラルって考えるのが自然かと・・。株式市場ってのはリスクが高い前提のもとで行われ、泣き笑いは常ですし。 極めつけに適正株価を論理的に導き出すのは正直不可能ではないでしょうか?その企業への期待値が各投資家によってバラバラですので、投資家の数だけ株価が出来てしまいます。継続企業を前提としながら純資産価格以下のTOBはおかしい、という意見も目にしましたが、ミスターマーケット氏は2部上場企業など市場全体に1年以上もPBR<1を付与されており、そのようなマーケット氏には裁判官も勝てないのではないでしょうか?これを覆す裁判官はいないでしょう(どうせ裁判官と偉そうに言っても、タダの公務員じゃないか?) DCFなんて前提次第でどうにでもなる(それでもCCC等ではおかしなことになっているようですが)。経営陣が売上高の伸び率を1%弱気におけば、それで価格がガラッと変わってしまいますし、WACCを決める際も、結局は株式市場の数値を引っ張り出す(リスクプレミアムとかベータ値とか)。 個人的には、TOB前とTOB後の経営者や取締役の行動がもっと重視されてもいいような気がします。TOB前だと自社株買いなどは一つの目安にならないでしょうか?企業が自社株買いを行うときは、余剰資金の最適投資先として、自社株がもっとも魅力的(すなわちリターンが上がる)と経営者が何らかの根拠を持って判断するからこそ、アナウンスするから、経営者はその時点での適正株価を認識しているはずです。こういう事象を経ても(自社株買いは何回がいいかとか議論がありそうですが)PBR<1倍割れが継続し、不当に安く売りたたかれている、と経営者が判断して、「だったら俺が買ってやろう」と思っても、これは正当性があってもいいように思います。「割安サイン」をいくら出しても誰も買わない株を「俺」が買ってもいいような気はします。 TOB後は、第三者委員会とかが結成され、提案株価が適正か否かをケンケンガクガク話し合う場が設けられるのが一般的です。彼らが、「俺」に「もう一声」とか言えばいいのです。アメリカでは「阿吽の呼吸」で、第三者委員会が必ず一度は「不当に安い」というケースが多いと言われています(もっとも提案者もその分割り引いているとか...)。 要は一般株主に価格形成の透明性が確保されていることの様な気がして、何が適正か否か、というのはその時点でのミスターマーケット氏に逆らうことは難しいと思います。 そんなことよりも、ミスターマーケット氏に対し、もっと株価を上げる努力を日ごろから経営者におこなわせるような動機づけがあれば、ミスターマーケット氏もPBR<1を不当に長くの期間を与える罰も行わなくなるのではないでしょうか? 東証の斎藤社長がMBOを安易に行う経営者を罵倒したそうですが、個人的にはこの人に罵倒する筋合いはないように思います。 東京証券取引所は上場企業ではありませんが(言いかえれば、システムに不安を抱えて上場が出来ないダメ企業とも言えるのではないか?)、取引時間を長くするとかしないとか言う議論も、中途半端に終わっており、世界的な証券会社の合従連合が行われている現在においても世界的な株式市場としての東証をどのように維持発展させるのか、という点においても全く後ろ向きでしかありません。 これらのニーズに対する対応は、我々投資家から見た場合、東証上場企業全体に対して、直接不利益になるかどうか論証は難しいものの、決してポジティブとは言えません。こういった証券取引所の行動が上場している企業の株価にもし、ディスカウントを与えているのであれば、あんたに(適正株価とか説明責任とかを)言う筋合いはない、といいたいです。 上場企業ではない東京証券取引所ですが、「お客様」である投資家に対しては、ちっともサービスがいいとは言えません。如何に面倒でも、ニーズにこたえるべきと言えるでしょう。少なくとも市場全体の株価を上げるような努力はされているとは思えません。 日本の株式市場に対して言えば、旧式な映画館(証券取引所)で、中にはいい映画(個別企業)もやっているがチャンバラ時代劇が中心、という印象で、居心地が良く、観客も多いシネマコンプレックス(NYSE・香港・シンガポールとか)で、ハリウッド映画やカンフー映画の大ロードショウが行われている状況と格差がさらにでてくることが心配です。 いい映画を作った監督さん(CEO)は、古い映画館を捨てて、最初からシネマコンプレックスでの上演を望む人が増えそうです。 言いかえれば、バリュー株が増える、ということにもなるかもしれませんが、世界的な株式市場が回復するまでは、鳴かず飛ばずと言うことです(お金は最後に回ってくるから)。 応援よろしくお願いします。

2011/02/27

コメント(10)

-

12年ぶりのTOEICと英語

楽天ではありませんが、突然英語勉強命令が出たわが社。とりあえずTOEICが英語のモノサシとなってしまい、受験が社命に...。銀行勤務以来12年ぶりのTOEICを受けさせられました。 結果は、少しスコアがアップして、840でした(従来は800を行ったり来たりぐらいの感じ)。会社ノルマの800はクリアできたので、一安心。 昔と違ってリスニングとリーディングがまんべんなく同じようなスコアだった。要するにリーディング力がアップした感じ。 銀行員時代に真面目に英語に向き合うことはあまりなかったのですが(MBAを取りたいなと思ったことはあった)、今は趣味?と実益を兼ねた外国株投資を行っているので、英語と向き合う時間は格段に増えました。 ザックリとYahoo! Finance USAのポートフォリオ登録している企業に関する記事やビデオニュース(配信源はWSJ、ブルームバーグ、CNBCがメイン)を読んだり見たりするCNBCの現地時間の朝の相場が開いたときにやってるニュース(Squawk on the street)を見る保有株の四半期毎の決算レポート、テレカンのトランスクリプト(読んだり聞いたり色々)Seeking Alpha、Morning Star USA等投資家・アナリスト等が書いたブログ記事などで投資のヒントを得る最近は株式投資本の原書を読む といったことをやっています。 日本語でも大手企業だと、ホームページでは事業内容、商品内容の説明、決算の日本語訳など結構情報が取れる。ダウジョーンズジャパン・モバイルサイトだと月々315円で、一定量のWSJ、とダウジョーンズの記事の邦訳が読める。ブルームバーグの日本語版でもまあまあ情報が入手できる。 とこんな感じでしょうか?ジムクレイマーの「株式投資大作戦」に書かれている「ホームワーク」の7割程度かなあ。ちなみにCNBCの彼のコーナーもよく見る(英語わかりずらいけど)。 毎日1時間から1時間半このようなことを継続していると、TOEICの経済関連問題はあっさり解けます(業績を読みあげたりする問題は、正直カモ)。 原文は細かいところまで理解できませんが(医薬品とか相当専門知識・用語を要求される)、結局業績は良くなるんかいな? というオチで拾っていくと、大きな判断は間違わないようです。多分7から8割の理解力でしょう(だからTOEICもそんなスコア)。 一方、会話の方は、日本にいる限り、相手が加減しているのでだいぶ聞きとれますが、自分の意見を正確に伝えるには、まだまだ身振り手振りや、単語も一語を伝えるのに、英英辞書のようにコンセプトをあれこれ説明するようで、効率悪く、ダメですねえ(あまり活用する場面もありませんが)。 一方、TOEICとなると多少問題がひねってあったりするので、慣れが必要かもしれませんね。(特にリスニング。どちらに決めた?と質問して、まだ考えていない、とかいう答えなど) 全般的に受験英語に毛が生えた程度でしょう。 しかしながら、これが他の分野、例えば政治、になると、耳が拒否反応を起こしてしまい、集中力が保てません。最近でもBBC等のエジプトの混乱のニュースはポケ~と聞いているのですが、CNBCでエジプトの混乱がダウ平均にもたらす影響を放送すると、急激に集中力が出る、という困った現象があります(と言ってもCNBCのリアルタイムの株価テロップに目が向きがちですが)。 まったく人間は便利にできています。もう少し知見を広めるためにも、修行を積む必要がありそうです。しかし、好きなものを英語で理解を深めることは、あまり苦にせずに英語が上達する近道に思います。英語はコミュニケーションツール、すなわち手段であって目的ではありませんから。 応援よろしくお願いします。

2011/02/16

コメント(11)

-

「永遠の不発弾」IBMは優良配当株?

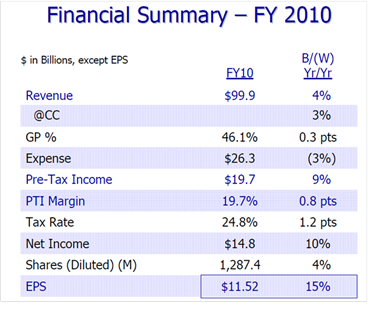

先日、持ち株の一部を売却し、International Business Machines(IBM)に参戦いたしました。 なぜIBMか?1:ハイテク分野への分散投資の必要性。クラウド・スマートグリッドや生産性改善にITは必須。2:大型ハイテク株は実は優良配当株となりつつある。配当利回りは小さいですが、配当性向も比較的小さく、今後とも高い増配率が見込めると考えています。将来のDividend Aristocratになる可能性もある。3:ハイテクと言えば米国。インテル、シスコ、マイクロソフト、IBMのうち、ソフト系にも強く、経営陣が盤石な企業はIBMと思った。ものすごいキャッシュの創出能力。 ヒューレット・パッカードは相次ぐお家騒動(外部招聘のCEOを2人連続でクビにしている取締役会)のため、私は好きになれません。 ただし、将来的なChallengeとしてクラウド化が進むなどゲームチェンジな状況も予想されますが、IBMはそういったテクノロジーの動きでも、金儲けができる位置づけにいるのではないかと思います。 と昨年の夏からIBMを考えていたのですが、割安感が残っているうちに参戦すべきだと思ったしだいです。直近の株価は大体$165、予想PERで12.7倍、実績で15倍程度です。配当利回りは1.6%。バリバリのダウ平均構成銘柄です。 投資ストーリーとしては、長期配当株としての保有で、10年選手候補です。「株価10倍」を期待しているわけではありません(こんな大企業では無理だ)。しかし、1株配当は10年経過すれば、3~4倍程度になることを期待しています(年間平均増配率13%ぐらい)。 IBMを最も評価する点としては、会社自身が巨大なコンサル会社の様だからです。彼らは顧客のソリューションを解決することにコアな価値観を持っていますが、自分の会社のソリューションも正しく解決していき、外部環境に柔軟に対応できる経営体質を持っています(その副作用としてリストラがひどいとか日本では悪口もありますが...。)。自分で自分をコンサルティングする会社と言いましょうか...。色々売却した事業もありますが、「あのIBMの事業だったXX」と売却先でも一目置かれていますよね(レノボとか)。 IBMの業績概要 (IBMのIR資料を抜粋)売上高は999億ドル(8.2兆円、前年比+4%)、税引前利益が197億ドル(1.6兆円、同+9%)、純利益は148億ドル(1.2兆円、+10%)EPSは11.52ドル(+15%)でした。税引き前利益率(PTI Margin)が19.7%とざっくり2割になります。 ただ、このPTI Marginが20%近くあるというのは、業界首位のグローバル巨大企業では、「こんなもの」でして、ジョンソンエンドジョンソン(27.5%)、プロクターアンドギャンブル(19.0%;継続事業ベース)、シスコシムテムズ(22.8%)、フィリップモリスインターナショナル(37.6%;タバコ税控除後の純売上高比率)となっています。実効法人税率は各企業の海外展開によりまちまちになります。(しかしながら、これからさらに、法人税率の引き下げを検討しているのですぞ!かの国は!! ) IBMのキャッシュフローセグメント別とか地域別の売上高は割愛いたします。CFを見ます。 FY10の年間で見た場合、営業CF+ネットの投資CFで163億ドルのFCFがあります(設備投資なんてたったの40億ドル。リーマンショック前を含む過去5年間でもこんな感じですねえ)。このFCFの使途でひときわ目立つのが自社株買い(Share Repurchases)154億ドル(1.2兆円)!! 年間純利益以上の資金を丸々自社株買いに突っ込んだ形になります。将来に自信があるのか、安すぎると思ったのか、昨年79億ドルの約倍の資金をつぎ込んでいます。配当なんて32億ドル程度しか吐き出していません(余力十分!!)。 これじゃあ、International Business Machinesではなく、International 「Cash」 Machines ですな(フツーにビジネスやるだけで150~160億ドルのFCFが残る)。 社会的には、そんなにカネが余っているのだったら投資して雇用しろ、とお叱りを受けるかもしれませんが、そんなこと言っても、CEOパルミサーノさんには馬耳東風でしょう。アメリカで大リストラをしてインドに巨大センターを建設して、3万人近く雇用したと聞きましたが...。 まあ、雨でも嵐でも勝ち組でい続ける企業とはこんなものですよ。 IBMの成長余力このグラフを見ていますと、IBMにはリーマンショックって言葉がなかったんじゃないの?と目を疑いますね(特別損益を控除したベースです)。ハードウエアのPTIは00年から2010年では、減少しています。2015年では増加していますが、2010年のレベルと大きく変化がなさそうです。CF効率のいいサービスやソフトウエアで儲けます!と大きく宣言しているようなものです。EPSはITバブル崩壊後の2002年では2.43ドルでしたが、昨年11.52ドル、2015年は「At Least」20ドルを目指すそうです。CAGRで見た場合、2002年から2010年は21.5%ですね。2010年から2015年までCAGR11.7%で成長するといっています(注2006年から2010年でCAGRは17.5%)。ちなみに今後もガンガン自社株買いをすると示唆しておられます。 このグラフを見ていますと、モノづくり(なぜモノづくりなのか良く理解できませんが)に固執して、低マージンであえぐ企業群と、付加価値のより高い顧客のコアなソリューションにフォーカスして自社もブレークスルーしたIBMと、どちらが企業として(従業員として)良いのか、と思います(投資家としては言うまでもない)。モノづくりを否定する気もありませんが、モノづくりのためのモノづくりになっていないかなあと(非難され易い金融の)外野席から見れば思うことがあります。 配当余力など EPSとDPS(1株配当)の推移ですが、現在の配当性向約23%は当社のCF計算書から見ても、ガバガバであることは明白。30~40%台でも十分回るはずではないか?(P&GとかJ&Jはそのレベル)。 現在15年連続で増配中です。巨額の設備投資も好まないようですので(ハードウエアはまだリストラの可能性が残る)、この先も増配は十分期待可能と考えています。サービスとソフトウエアで9割近い利益をたたき出しているので、CFも安定していると思います。2001年から2010年にかけてのDPS(一株配当)のCAGRは18.3%で、4年で倍になるペースでした。 私のポートフォリオも巨大アメリカ企業が多くなって、ちょっとインデックスファンドの様で面白みに欠けるきらいもありますが、受取配当の極大化の前提で銘柄をチョイスするとこうなっちゃうんですね。過去のトラックレコードがよく、割安で、将来見通しもまあまあの企業。ダウ平均銘柄を定性的に表現するとこんな感じでしょうか?日本にこれだけガンガン稼いで、適切な株価バリュエーションの会社も比較すれば、少ないので、あちらに投資してしまいます。 ピーター・リンチ氏は著書で、当社を運用報告書の見栄えを良くする目的で買って、損したと書かれ、IBMを「永遠の不発弾」と表現しました。さて、あれから20年経過して、爆発するでしょうか。市場では業績が読み易くて面白みに欠けるといわれているそうです。私はガンガン、キャッシュを投資家に還元してくれればそれで十分です。 応援よろしくお願いします。

2011/02/11

コメント(7)

-

米企業決算雑感

新聞ではアメリカ経済の回復基調を いまさらながらに 取り上げていますが、個別企業の状況は、自分のポートフォリオ企業については楽観できるわけでもない。 目立ったのは コモディティの値上がりです。要するに原材料高です。今の決算は10~12月期ですので、QE2の初期といえると思います。1月、2月とその影響はさらに大きくなっているはずで、1~3月期に値上げにスライドできる企業はそう多くはないような気もします。 一方、ヘルスケアセクターでは、EUの緊縮財政に伴う医療費の抑制プレッシャーが薬価や医療機器の単価を押さえ込み、アメリカの昨年の医療制度改革によって、コストがさらに高くなる予定です。 新興国では相次いで金利が上がってきて、金融緩和のEXITになりかかっています。まだまだ新興国での需要で決算を作っている米企業も多いので、注意が必要かもしれません。 日本はスタグフレーションにならなければいいのですがねえ。 ただし、資源などは2013年ごろから、2007年以降に増産体制に入った開発鉱区の運転開始などもあるのではないかと思っているのですが、甘いかなあ。農業も、遺伝子組み換え種子の新製品がダウやデュポンまたはモンサントから出ているので、需給は見合ってくると思います。 問題は金利動向でしょうか。今は上がることが自然な成り行きに見えます(新興国が皆で米国債を買い占めれば別ですが)。借り入れニーズは低いのですが、ニンニクにお金を投じるよりは、銀行預金をさせたくなるように、仕向けるためです。しかし、もともと借り入れ意欲は低いので、商品市場から吸い取ったお金をどこに振り向けるのか、そこまで個人が考える必要性もないでしょうが、不動産かなあ?懲りもせずに? 国債償還できないのか? 応援よろしくお願いします。

2011/02/06

コメント(2)

-

1月の投資状況

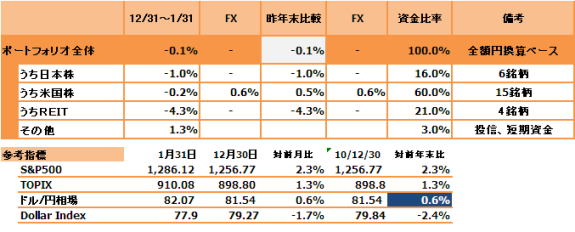

1月は-0.1%でした。米国株はフォードの決算がイマイチということで、同社株が急落したことが大きかった。あとはセクターローテーションの影響からか、フィリップモリス等の配当株の調子もよくない。さらに、ヘルスケアセクターはスランプ状態となって、好調だった金融・素材・エネルギーのプラスを打ち消してしまいました。 【マクロ経済雑感】中東問題などのかく乱要因がありながらも、S&P500は堅調でした。QE2の影響からか、EUの利上げ観測からか、有事であるにもかかわらずドルは買い進まれず、ドル安になっています(Dollar Indexの下落ほど対円では下落していない)。オバマ大統領は一般教書演説においても、アメリカの競争力回復を強調していました。今でも十分競争力があると思うのですが、これ以上競争力がつくと、恐ろしく感じます。GEの工場での演説でも輸出を強調していましたね。 アメリカでも法人税の引き下げがテーマとなっていましたが、個人的にはレパトリ減税(海外現地法人からの送金に対して税金を免除する。日本ではすでに、海外現地法人からの配当は益金不参入となっている)が成立するかに注目しています。アメリカの巨大企業は海外売り上げ比率が高いので、現預金の相当部分を海外の現地法人に寝かせたままになっています。これを配当原資として活用できると、特に、ハイテク企業の配当性向が高くなるのでは、と期待しています。 QE2をはじめとするドル安政策が中東問題や商品価格の高騰を招いているともいえるので、金融緩和の副作用が出始めていますね。 【ミクロ経済雑感】コモディティの価格がそろそろ企業業績に影響を及ぼし始めました。フォードやP&Gでは原材料の値上がりが予想以上に大きかったようです。これが最終製品に転嫁されると(すでにコーヒーなど一部では値上がりを表明している企業がある)、待望の?インフレってことでしょうか。いざインフレになると、所得水準が十分回復していないので、大変なような気がしますが果たして? 【銘柄異同】売り:MSCIコクサイの一部買い:任天堂 ニューマネーの投下はありません。 【2月に向けて】ダウ12,000、S&P1,300は心理的に高いような気がするものの、年初来から下がっている銘柄もあるので、拾っていくようにしたいです。 応援よろしくお願いします。

2011/02/02

コメント(0)

-

「史上最大のボロ儲け」(ジョン・ポールソンはいかにしてウォール街を出し抜いたか)を読んで

非常に面白かった。史上最大のボロ儲け著者:グレゴリー・ザッカーマン価格:1,890円(税込、送料込)楽天ブックスで詳細を見る 著者グレコリー・ザッカ-マンはウォールストリート・ジャーナル誌の金融記事の記者です。 阪急コミュニケーションズからの出版です。思ったより安かった。 NYのヘッジファンドマネージャーであり、サブプライムローンバブル崩壊で大儲けして名を馳せたジョン・ポールソン(JP)を中心に、サブプライムローンバブル崩壊までの一部終始について、さまざまな角度・証言者から取材して述べられています。一世一代の大投資で一発当ててBigになりたいという純粋な野心と、他人の不幸で金儲けを行うことに良心の呵責を感じる投資家など、さまざまな心情が詳しく書かれています。複雑な金融の仕組みがわからない人でも、要するに著者は、JPは掛け捨て保険に加入して、予想通り保険事故が発生して大当たりした結果儲かったのだ、というシンプルなロジックにとどめていますので、理解可能だと思います。 JP以外にも、複数の投資家、投資銀行家、個人投資家が登場してきます。彼らはみな、住宅市場がいつか崩壊する、という点では同じ予想だったのですが、それぞれの微妙な立場の違いや手の打ちかたから、違った結果や達成感・失望感を味わっています。 金融バブルという経済社会現象の発生と崩壊を通じ、慢心した金融業界、行政、また組織を守るサラリーマン心情、および大金を稼いだ男達のさまざまな時点における細かな心情変化を織り交ぜた詳細な人間模様が描かれており、 私はてっきり小説ではないかと思ってしまいましたが、読み終えたあと、ノンフィクションであったことを改めて知った次第です。それぐらい面白かった。「まるで推理小説だ」(ニューヨーク・タイムズ)というのは、まったく同感です。 ヘッジファンドや空売りとか、金融は虚業だとかの給う人々こそ読んで欲しいという思いです。 サブプライムバブル崩壊に賭けて成功した投資家(注:立場によって達成感の自覚が違うところが面白い)に共通していたことは、住宅ローン証券化商品の専門家は誰一人いなかった点です。不動産投資で名を馳せた人はいましたが、みな感覚的に、「こんなことはありえない」という常識感からしっかりした調査に基づき、その調査結果を信じて、最後まで自分を守り通した人だけが成功しています。 ただし、ヘッジファンドマネージャーの中には、手を出すのが早すぎた人などは、自分の投資家から「住宅市場崩壊に賭ける取引に投資するために君に投資しているのではない。さっさと引き上げろ」といわれ、投資を縮小させられたものもいます。 ドイツ銀行のリップマンは顧客にサブプライムローンのCDS(ローンがデフォルトになれば価値が上がる掛け捨て保険)を販売し、自分でも会社名義でCDSを買っていました。一方、ドイツ銀行の隣のオフィスではサブプライムローン証券を保有しているといった有様でした。銀行幹部は、「無駄な」掛け捨て保険の取引を早く辞めるように再三再四リップマンに忠告していましたが、かれは上司と対立してでも、立場を貫き、見事当てました(ドイツ銀全体の損失を相当カバーしていた)。彼はベアスターンズ証券の破綻で、10億ドルぐらいの純利益を銀行にもたらしたおかげで、ボーナス5,000百万ドル(多分50億円ぐらい)をドイツ銀行株で得てしまったため、リーマンショック後に価値が70%も暴落し、上司から「扱いにくいやつ」というレッテルだけが残ったようです。 ベアスターンズが破綻して、リーマンブラザーズが破綻するまでの間、こういった投資家達は、金融アルマゲドンの始まりが必須である、と感じるようになっていて、若手投資家のアンドリュー・ラーデは、一切の取引を打ち切って資金を銀行口座から引き上げています。そのときの心理状態を著者は「チップを稼ぎすぎてカジノを破産に追い込みかけているギャンブラーのようだ」と形容しています。 この本を読んではじめて知った、ウォール街の一面2005年ごろには各投資家は、住宅価格の上昇が終われば、延滞率が増加するだろう、という仮説をしっかり描いていた(延滞が始まれば、借入人は新規のローンに鞍替えするが、住宅価格の上昇が止まれば、担保不足で借り換えが出来なくなるから)。さらにバブリーな地域はカリフォルニア、ネパダ、フロリダとおおむね絞っていた。これはそのとおりになった。 したがって彼らは住宅価格の上昇率が頂点となった2006年ごろに、そういった地域で05年以降に組成された住宅ローン債権によるCDSを買うことにフォーカスしていた。彼らは、周りがみな住宅価格には強気で、ばか者扱いされていたが、2008年には決着がつくはずだ、と予想していたし、見事そうなった。(ただし、そこまで持ちこたえるのには並大抵の忍耐力ではなかったようだ。誰もがみな「何か見落としていることがあるのではないか?うまく行き過ぎている」と不安に駆られていたようだ) 特にJPは、1970年代からの住宅価格の趨勢を調査して、住宅バブルの頂点の価格がどのくらいの割高感なのかをかなり正確に把握していた(彼は2005~2006年にかけた住宅市場は過去の持続的な住宅価格のトレンドから40%近く割高であると結論付けていて、バブル崩壊後、ほぼ彼の言うとおりの価格水準で今は推移しているといっていいかもしれない)。 まだ、ポールアレン、ジェイミーダイモン、ジョージソロスなど大物が登場して、いろんなことが述べられています。ベアスターンズやリーマンブラザーズの破綻は流動性危機なんかではなかった。これ以上はネタバレになってしまうので、控えます。 教訓を得るとすれば、自分なりの分析や考えをしっかり持って、取引に対峙すべし、という点とリスク管理は怠らないようにする以外にないだろう、ということか。あとは一歩引いて、一般常識に照らし合わせて物を考える習慣は重要だろう。サブプライムローンは、そもそもそういった観点で考えれば、絶対におかしかった。お隣の国で起こっていることにも注意が必要だ。中国不動産向け貸付金のCDSがあったら飛ぶように売れるだろうか?みんなでわたる赤信号ほど怖いものはない、ということだろう。 (個人的には、サブプライムローンの存在は、絶対に理不尽だと思っていたが損害がこんなことになるとは想像できなかった)。 応援よろしくお願いします。

2011/01/22

コメント(0)

-

任天堂は復活できるか?

「配当金が重要、と散々記事を書いておいて!」と突っ込まれそうですが、先々週の週末に「初買い」しました(ミニ株単位ですが)。2011年の一発目は日本株でした。子供名義では昨年末に参戦済みです。 理由以前にも書きましたが、3D DS、3D Wii、という新製品の投入(Wiiは予想)、先進国が一巡したのち、中国・ブラジル等新市場への参入等アンゾフの成長戦略ではありませんが、向こう3~5年間は比較的成長シナリオが描き易いこと。新商品戦略(3D)、新市場戦略(中国ほか)。 円高という悪材料はもうほとんど株価や業績予想に織り込まれていること。 ラスベガスの家電ショーやデトロイトのモーターショウの陰に隠れていましたが、幕張で3D DSが披露されていること(日経新聞には社長のコメントが掲載されていましたが)など、いよいよエンジンが温まってきた感じです。6歳以下の子供は2Dにしましょうという注意書きは、グローバルに展開していく企業にはまったく(業績に与える影響度は)無意味で、株価が下がってくれてラッキーだった。6歳以下だとDSはあまり影響がない。 購入原資はインデックス投信(MSCIコクサイ)の一部解約。インデックスって本当にいいのだろうか?最近疑問に思っています(後日UPDATEしてみたい)。 投資テーマ・ストーリー私は必ず、個別銘柄に投資する理由をきちんと立てて、その会社に「何をどれぐらい期待するのか」を大雑把でもいいから、決めています。そのストーリーが外れると、売ります。ストーリーが生きていれば、一応ホールドします。これも、アメリカ人のカリスマ投資家の物まねに過ぎませんが(フレデリック・コブリック「富者の集中投資、貧者の分散投資」)。 一応任天堂株購入の大義名分は、「大企業の業績復活狙い」です。自分の投資テーマには合致しています。 3D技術への材料買いのような形ですが、3Dが当たるとの仮説のもと、3~5年で株価が倍増以上を目標にしてホールドしていくつもりです(IRR14%~24%になる)。 中国等新興市場でのブレイク期待もあるので、円高を克服して、もう一声株価が上がる期待も?(OEM先のホンハイにも円高だから原価が低くなるのでは?それともホンハイの人件費は上がったかな?) 3Dが失敗した場合においても、今の配当水準はボトムでしょうから、多少の増配は見込めそう。 どうしても京都の企業なので肩入れしてしまうと言うのもあります(学生時代は京都だった)。 グリーやDeNAといったソーシャルゲーム全盛時代と言っても、任天堂業績の最大のカタリストはアメリカの個人消費でしょうから、日本株を買っても、目線は米国株と大きな差はなかったりする、結局。ベンちゃん(バーナンキFRB議長)頑張ってくれ! DSやるやんキーキッズがFACEBOOKでジンガの農場ゲームなんてやってないだろう。 2月26日の発売当日は品切れさせないと社長はコメントしていたので、その日に買うかわかりませんが、子供に買ってやるという大義名分の下、「デュー・デリジェンス」を行う予定(購入原資は子どものREITの分配金、つまり子どもは「自腹」でDSを買う)。 ちなみに昨年の子供名義(2人)のリターンは親より良かった。ポートフォリオの大半がREITだったので...。恥ずかし...。お父ちゃんにも、信託報酬として、DS買ってもらっても罰は当たらないだろう。 応援よろしくお願いします。

2011/01/17

コメント(2)

-

株価はローラーコースター、配当はエスカレーター

昨年末から読んでいた、この本のエッセンスです。 「The Dividends Growth Investment Strategy」2001年に発売されています。(アマゾンのリンク)この本の該当箇所に原文では第二章で Learning to ride the escalator and ignore the roller coasterというタイトルで 以下抜粋• The stock market roller coaster Most people investing in the stock market worry about their principle being destroyed by a market downturn.They also know the stock market is the best protection against inflation, but they cannot stomach the market volatility. •The stock market also has an escalator The escalator has a gradual upward incline that takes you up without the volatility.The escalator is the dividend payment that many companies increase annuallyYou can live off dividends and they continue to grow.Invest to keep your dividends doubling every five years.以上抜粋(私の簡易な訳)株式相場はローラーコースター株式投資を行っている大半の人はマーケットの悪化による投資元本の毀損を心配している投資家は株式相場がインフレへ対策への一番の防御であることも理解しているが、相場のボラティリティに我慢できない相場はエスカレーターでもあるエスカレーターはボラティリティなく、少しずつ上方傾斜しているエスカレーターは多くの企業が毎年引き上げる配当である配当で食いつなぐことも出来るし、配当は成長し続けるのである投資家は配当を5年毎に倍増し続けることが出来る (注:最後の配当は5年で倍になるというのは、出版された2001年当時はITバブル直後だったので、米企業が活況に沸き立ち、優良企業では当時は毎年15%程度の増配が行われていたようです。年14%の増配を毎年行えば5年で倍になる;72の法則) 本には記載されていませんが、例を挙げるとこんな感じになると思います。 コカコーラ(KO)の過去10年間(2001~2010)の株価の推移と1株配当の推移 バフェットさんの代名詞となってしまったコカコーラ。2001年の1月、株価$45.5でしたが10年後の2010年12月に$65.77と10年間で44.5%の上昇をしていますが、2007年ごろまで株価は$30~40台を行ったりきたりのローラーコースター状態でした。 一方、一株配当は2001年の$0.72から2010年には$1.76とエスカレーターのように約2.5倍になっています。2010年では取得価格に対する配当利回りは3.86%になります。KOは過去48年連続で一株配当の増配を行っています。仮にバフェットさんの真似をしたいといって、1990年にKO株を買った場合、当時のKO株は一株$5.8(分割調整後)で一株配当は$0.2ドルでした。 もし仮に、1990年から20年間連続でKO株を保有していた場合、一株配当利回りは30.3%に達します($1.76 ÷ $5.8)。この間、株価は10.3倍、一株配当は8.6倍に膨れ上がっています。 もちろん90年~00年のアメリカ経済は絶好調だったので、多少バイアスがありますが、仮に向こう10年または20年間、株価は同じで一株配当だけがこれまで同様に成長すると仮定するとどうなるのでしょうか? ちなみにこの10年間の1株配当の年率平均成長率は10%でした。 (理論的には一株配当が成長するためには一株利益が成長しなければ配当性向を歪めるので、持続的な成長は出来ませんが、KO株でこの10年間で起こったように、バリュエーションや相場動向の関係上一株利益が成長しても株価が成長するとも限らないので、便宜上株価がローラーコースターのように推移して結果的にゼロ成長だったという仮定を極端な例として、伸び率ゼロとさせていただきます。ちなみにKO株は過去10年間で一株利益は年平均12%の成長)。 10年後の1株配当は$4.05となり、20年後は$10.5となります。取得株価に対する配当利回りはそれぞれ6.16%と15.9%になります。 コカコーラ社の今後の利益の成長可能性をどう考えるか(新興国の人が今よりもコーラをもっと飲むのか?)を考えると10~20年後の可能性はおのずと見えてくるかもしれません。同社は今でも売上高・利益の70%以上は米国外で稼いでおります。 為替レートですが、万が一、脅かし屋のアゴラ族の評論家先生の言うようなレート、仮に10年後に1ドル70円、20年後に1ドル50円となった場合でも 現在 $1.72×83円=142.76円10年後、$4.05×70円=283.5円20年後、$10.5×50円=525円 で、10年後に98.5%増、20年後に267.8%増となります。 さらに、この取引を配当金再投資(DRIP)で行うと現在 $65.77(円貨で$65.77×83=5458.9円)で一株を買えば10年後、1.512株 (同、$65.77×1.512×70=6961円)20年後 4.381株(同、$65.77×4.381×50=14,406.9円) となり、10年後27%増、20年後は163.9%の増加と雪達磨式に増加していき、文字通り「スノーボール」現象が生じます(バフェットさんのスノーボールと比較すると、豆粒程度ですが...)。 株価が年率5%程度成長し(DCF等で言われるリスクプレミアム程度。S&P500の歴史的な年間の平均上昇率は6~7%)、配当が8%成長した場合でDRIP投資を行うと、株価×株数の合計価値は10年後、株価$107.13×株数1.336株=$143.12 (円貨で同上に、10,018.4円)20年後、同様に$174.51×1.960=$342.04 (円貨で同上に、17,102円) 20年後に1ドル50円と想定した場合、円貨でも3倍程度の増加が見込めます。尚、20年後も1ドル80円の場合は27,366.4円と5倍になります。(アメリカでは通常はインフレになるので実質リターンは日本人もアメリカ人も大差ないのではないか?したがって為替を過度に気にする必要はないというのが持論)。 ローラーコースターを我慢しても長期になるほどリターンが見込めます。たとえ20年間後の株価が同じでも、DRIPだと、円ベースでも約3倍のリターンになります。 これは、配当分をドルコスト平均法で投資を継続する積み立て投資の変形であるため、実は株価がダウンした場合、買い付け株数が増加するため、最終的に株価が戻るのであれば、トータルリターンが大きくなる、というロジックと同じなのです。 積み立て投資は毎回の積立額が同額であることが一般的ですが、KO株のようなDividends-paying-stock(米国の投資家は毎年増配を繰り返す企業をこのような表現で形容します)では、積み立て原資となる配当金は毎年増加されますし、買い付ける株数も増加しますので、増配原資たる株数も増えます。株数と配当額の双方にダブルで効いてきます。 金の卵を産むガチョウを保有し続けると、金の卵も増えますし、(餌を与えることなく!!)ガチョウも太ってきます。投信会社に支払うコストはゼロです。買い付けコストも、新規で購入する初回を除き、配当再投資分はゼロです(Firstrade証券の場合)。 注意点としては、投資対象物が本当に金の卵を産むガチョウなのかを見極める眼力だけです(といっても基本はKO社やマクドナルド、P&Gのようなこれまでもガチョウだった企業に私も含めて、みな好んで投資していますが)。この本で「サンプルポートフォリオ」として紹介している、2001年時点での、30社のガチョウの中に、AIGとファニーメイというのが混じっています。一瞬先は闇ですので、幅広く分散投資するにこしたことはありません(それでもコカコーラは大丈夫だと思うけど・・・)。 この計算は 以下のHPを用いて行いました。The DRIP Investing Resource Center のDCA Model Calculator というエクセルテンプレートがあります。HPの管理人はカナダ人のようで、カナダのことをやたら取り上げていますが無視しています。また、株価はYahoo! Finance USAを参考にしました。応援よろしくお願いします。

2011/01/09

コメント(3)

-

2011年の抱負

あけましておめでとうございます。 12月29日から1月3日まで帰省していた関係上、新年のご挨拶が遅れました。本年もよろしくお願いします。 帰省中はインターネットと縁のない生活だったので、ネット浦島太郎状態です。改めてインターネットが生活に密着していることを知りました。 京都・奈良まで自家用車で帰省しましたが、高速道路が格安になっているため、3日の深夜でも渋滞に会うという誤算がありました。京都から東名終点まで1800円ちょっとで、ガソリン代を合わせても、新幹線の半値以下ですので、当然でしょうか。 2011年の抱負といっても2010年と大きな違いはありませんが、ブログですので資産運用的な話題に限定しますと、 引き続き、株式投資強化期間とし、債券投資は今年も多分行わない(中国で元建ての、中途解約自由でいつでも円還元できる国債でも発行されれば、真剣に考える)。 永続的に成長しうる企業(配当の増配)への投資を継続する大企業の復活買いを織り交ぜる しかしながら、 投資予算を削減し、住宅ローンの返済をスピードアップさせる という年間予算を立てました。投資に回す予算は前年比-35%ぐらいでしょうか。 昨年度までに投資した企業の配当金はそれ自体で約+15%の増加が見込めますし(主力企業はおおむね+10%程度の増配が見込めることと、配当開始・再開する企業がある)、今年投下する資金も配当を生みますので、受け取り配当相当額を住宅ローンの返済にまわすことにしました。 資産と負債のバランスというのは、数学ではなく心理的な部分もあります。みなが強気予想を立てる中では、運用も大きなチャンスは簡単に来ないのではないか、という感じです(米金利が上がってくるため、相場の重しにもなる)。 (いつもながらですが)金曜日の雇用統計で、当面のドル金利、ドル為替(ドル円相場も含む)が決まり、株式相場は20日ごろまでの米主要企業決算(インテル、GS、JPモルガン、J&J、GEぐらいで大体見極めるのでは?)で「好材料で尽くし?」かな、なんて思ったりもしますが(弱気派のユーロさんがそのころ帰ってきたりする)、みなそうやって警戒しているので、どうなるかわかりません。 株式相場は筋書きのないトラウマです、いや、ドラマです。 持ち株も大部分はS&P500の企業で、そんなに市場を上回る成績を上げられるとも思えないので、市場平均プラスマイナス5~10%程度の総資産(配当込みでニューマネーの影響を排除したベース)のリターンを期待しております。 本年もよろしくお願いします。 応援よろしくお願いします。

2011/01/04

コメント(2)

-

12月の投資状況

変則的ですが帰省等の関係もあり、12月24日で2010年を締めてしまいます。 年間の資産増加は13.8%となりました。 年間でS&P500は12.7%の上昇、TOPIXは-0.7%、ドル円相場は円高方向に10.5%動いています。円ベースだとS&P500も「たいしたことはない」と言えそうですが、円建てでもS&P500がTOPIXをアウトパフォームしたとも言えますね(微妙)。個人的には一部の米株とJ-REITが牽引してくれたおかげで、+5から+10%の個人予想を超えることが出来ました。(ご参照)2009年の反省と2010年に向けて 【マクロ経済雑感】オバマ大統領が、ついに、ついに「チェンジ」しました。これが景気回復期待感を増幅させました。皮肉ですね。ブッシュ減税延長を含めた大幅財政支出により、金融政策+財政政策で、ナヨナヨした米景気に渇が入った感じです。2011年に医療制度改革法案や金融制度改革法案(ボルガールール)等がさらに骨抜きにされる可能性もあり、これらに対しても「チェンジ」してしまえば、米株はさらに上昇するかもしれません。 足元では個人所得や個人消費の回復感もあるので、いい感じです。 しかしながら、どーせ地方財政がやばいぞ(アメリカの財政問題も!)、とか、住宅問題とか失業問題とか課題山積であることも事実ですし、ユーロ・欧州経済がどうだ、中国はバブルだとか、インドもやばいぞとか、イランは要注意だとか、北の将軍様が吠えるぞとか、イスラエルを何とかしろとか、世界のノイズも盛りだくさんです。 そういったノイズが最小化されると、金利の上昇局面に出くわすので(懐かしいEXITってやつ)、株価も落ち着きが出てくるのではないかと思います。 日本経済的には、ノイズが小さく、アメリカの景気回復がしっかりして失業率の低下が見られ、円安になるので、輸出採算が改善し、所得が増え、消費が回復し、株高を誘発する、これがベストシナリオでしょう。したがって、世界の皆さんが平和な一年であることが重要です。(まあ、来年中にこれが起こる可能性は低いといわざるを得ないが、良くも悪くも海外頼みであることは確かですね) 【ミクロ経済雑感】持ち株である日本たばこ産業が今年の「個人投資家の大損株」第3位となったそうです(個人投資家5000人に聞く「2010年の大損株」速報!by ネットマネー)。個人的には、JT株は年初来-5%程度で収まっているので、何で?って感じです。そもそもタバコ産業のビジネスモデルの無知から来るものであれば、ばかげた話です。 タバコ会社のビジネスモデルは値上げによる収益力の拡大です(新興国を除き、先進国での禁煙化は数量ベースで年率2~4%減をもたらす)。今年、日本たばこ産業は値上げしました。これにより、国内タバコの販売本数はさらに減少しますが、単価が増加しますので、値上げ前の仮需要とその反動がなくなれば、売上高は多分フラットからプラスになると思います。 一方、販売本数が減少しますので、コストはカットされます。売上高フラットから増加、コストマイナスで利益が増加となります。したがって値上げは企業価値にプラスに作用することになります。 (JTに限りませんが)円高は会計上の当社収益を圧迫しますが、海外タバコ事業はM&Aで買収した事業ですので、基本的に現地生産・販売となっていますし、海外事業はプラス成長を継続していますので、為替中立ベースで見るとまずまずの業績です。企業の本源的価値(Instinct Intrinsic Valueとかいわれるやつ)はむしろ改善していると思われます。 したがって大損だ、と判断するのは拙速すぎます(損切りで売却するなんてもったいない)。 海外ではタバコ会社が値上げを発表すると大体株高要因になります。私のJT株の見方は多分、証券アナリストの方と同じで、強気です。強気になる理由もおおむね同じです。「増税に泣いた」とこの記事には記載されていますが、JT株に何を期待して投資したのか皆目理解できません。(たぶん)経営者も私も、タバコ税を少しずつ増税するという政府方針に内心ほくそえんでいます。(経営側はかなり早い時期からタバコ税増税を意識して、増税後(値上げ後)の見通しを視野に入れた中期計画を発表していますので、業績のかく乱要因は為替ぐらいになっていると思います) 損切り云々は「株に投資する」のか「企業に投資する」のかで考え方が変わるようです。 【銘柄異動】売り:なし買い:Cisco Systems、任天堂(子供名義、ミニ株)Ciscoはもっと買い増しして、中核銘柄に育成するつもりです。任天堂は、3DのDS発売を控え、株価はそろそろ底値圏にあると判断しました。3~5年で2倍以上のリターンを期待します。子供が好きなので、クリスマスプレゼントですね。 【1月に向けて】これは来年にまた書いてみたいと思います。 【年末のポートフォリオ】こちらにリンクしました。神様仏様、Ford様と日銀総裁様といった一年でした(Ford株とREITの上昇が顕著だった)。ムラ-リCEO様、日銀総裁様、来年もよろしく。 日繰りの関係上、今年のブログ更新はおそらくこれが最後になると思います。株は、日経平均がダウやS&P500と関係なく(アメリカはあまり動かないだろう)、残り数日で10%ぐらい暴落しない限り、売買する気はありません。 本年もご愛読ありがとうございました。2011年もよろしくお願いいたします。 応援よろしくお願いします。

2010/12/26

コメント(3)

-

Bon Jovi Greatest Hits を聞いて

12月に東京ドームでライブがあったばかりだったので、なんとなく記憶に残っていましたが、思わず買ってしまいました。 さすがにこの年になってオリジナルアルバムを買うこともなく(どうしてもレンタルって世代ですから)、ベスト版だと買ってもいいかな、という心理に陥りやすい。 久々にまじめにBon Joviを聞きました。ベスト版は2枚組みで、1枚目は本当に売れた曲が中心で、2枚目は商業的な成功より、コンサートとかでファンに人気があった曲を中心にしたそうです。全曲を紹介するときりがないので、1枚目のCDに入っている曲を紹介。 1.Livin' on a prayer 2.You give love a bad name3.It's my life4.Have a nice day5.Wanted dead or alive6.Bad medicine7.We weren't born to follow8.I'll be there for you9.Born to be my baby10.Blaze of glory11.Who says you can't to go home12.Lay your hands on me13.Always14.Runaway15.Tokyo road16.What do you got?17.No apologies 曲はLivin' on a prayer と You give a love bad nameで始まり、そしてIt's my life と続きます。いきなりトップギアって感じですね。どうしても洋楽を聴いていたのは80年代が多く、彼らのインパクトもその時代が一番大きいと思います。1枚目の曲も「Slippery When Wet ('86)」と「New Jersey ('88)」の曲が中心になっています。 Tokyo roadもしっかり1枚目に入っていて、日本人びいきの彼ららしい(Bon Joviはアメリカより先に日本でヒットした)。 90年代以降のBon Joviでよく知っている曲というのは、It's my life と Alwaysぐらいですが、それでも時折TV、ラジオで流れるのでいくつかの曲は聴きなれています。 私は80年代以降、Bon Joviのバラードは演歌に通じるのではないか(当時も、一部でそのように言われていたはず)と思いますが、いかがでしょうか?I'll be there for youAlwaysなんてサビが演歌みたい。日本でほかの外タレ以上に人気があるのはこのような感性もあるのではないか(圧倒的にジョンがイケメンというのが理由だと思いますが)。 Bon Joviと比較してしまう、欧州系バンド、それはU2。スターダムにのし上がった時期、年齢、米系対欧州系などの比較論で見てしまいがちです。U2も‘87のThe Joshua Treeでついに人気がグローバル化しました。 多分、人格も曲もBon Joviはアメリカ人気質を出しているように思います(派手で、激しく、気さくで、明るいところ)。ついでに言えばジョンはブロンドヘアー。ボーカルのしゃがれた声はBruce Springsteenに通じる。 一方、(今経済面で話題の)アイルランド出身のU2は一般的な欧州系(英国、ドイツ、スウエーデンなど)ほど曲作りがテクノっぽくないものの、凝ったサウンドで、モノクロな雰囲気は欧州英国系の陰気くさいイメージがよく出ています。斜に構えたところがBon Joviとは対照的です(しかしながら、米アップル社はU2をI PodのCMに起用していたなあ。なぜだろう)。ボノは黒髪。ボーカルは高音も低音もしっかりした万能型。 ただし、これらのバンドが時代を経て長続きするのはメンバーの結束(Bon Joviはメンバーの入れ替えがあったが)が強いのでしょう。また、音楽をビジネスとして捉えているのかもしれません。 同時期にグローバル化した、Guns & Rosesや彼らより先輩格のVan Halenはメンバー間のイザコザが頻繁にありました(ちなみに日本のBowieも同じ運命をたどった)。Queenはフィレディの不幸な死がありました。私生活の乱れ等もバンド寿命を縮めますね。かつてのロックスターは酒・麻薬に女は自由自在っていう奔放さが売りでしたが、この2つのバンドは結構、清く正しい?バンド生活を送っているように思います。 事実上引退しているRolling Stones(これも麻薬に染まっていた)の後を継げるロックバンドはU2とBon Joviだと思います。 ちなみに私は確実にU2にお金と時間をより多く費やしております(笑)。 ジョンってあんまり年取っていないなあ。ボノとは違って、未だに現役のセックスシンボル。まだ10年以上現役でがんばってほしいものです。

2010/12/23

コメント(2)

-

「2020年のブラジル経済」(日本経済出版社)を読んで

読むきっかけ:1:本屋で偶然目にしたから。2:投資ポートフォリオが中国とアジア経済の成長に依存したテーマの企業が多く、リスクを少しヘッジする先として中南米に注目すべきと思ったから。3:筆者が信頼できそうな人だと感じたから。 筆者は鈴木孝憲氏という旧東京銀行出身の「ブラジル通」の方。東京外大のポルトガル語科を卒業し、ブラジルの大学に留学し、現地での銀行員生活も長い。現在もブラジルに滞在されているようだ。内容もブラジルの政治・経済・社会に関するよい点、悪い点を客観的にデータに基づき述べられ、私見もしっかり書いてある。安心できるベテランの方と思われる。 株式投資の前提ではなく、どちらかと言えば、日本企業の対ブラジル直接投資を考える経営者層向けの、最新概要書といった感じである。 章立て第一章 世界金融危機からいち早く脱出第二章 ブラジル経済を支える原動力第三章 拡大する国内市場第四章 花開く巨大なポテンシャリティ第五章 ブラジルに重点シフトする欧米外資企業第六章 更なる飛躍への課題第七章 ポスト・ルーラのブラジルの政治第八章 2020年のブラジル経済 約230ページの本であるが、200ページに渡り、これまでのブラジルについて書いてあり、将来については20ページ程度で、課題を交えながらも、年率5%の経済成長は可能であると結論付けられている。 私の感想ですが、ブラジルのよい面が全面的に出れば、この国は第二のアメリカ合衆国になりうるような気がしました。その人種融合度合いは間違いなく世界1位であり、多様性がもたらすメリットを受けると、爆発力を感じる。一方、政治的な汚職・腐敗はラテン系にもつき物で(日本の某政治家の4億円程度では済まされない)、いったん経済が逆流しだすと、さまざまなひずみが生じ、政治的にも動揺するかもしれない。さらに、中国経済がクラッシュすると、やっぱり影響を間逃れることが出来ない。 個人的なかかわり私はスポーツをしたり、観戦するのがすきなのですが、経験のあるバレーボールを通じてブラジルを見た場合、ブラジルというと、剛柔自在で(日本人以上にテクニックがあって、西洋人以上に力強さがある)、明るくて、爆発力のある印象が強く、日本人では(逆立ちしても)太刀打ちできないという感じがしています。また、社会人になって、数々の企業を調査しましたが、ブラジル人出稼ぎ労働者が企業の、工場の労働生産性改善の中核問題になっている企業をたくさん見てきました。ブラジル人労働者が実際の工程での作業を行い、日本人はそれを監督しているだけですので、彼らの作業効率が工場の生産性を決めるのです。愛知県や静岡県などにはたくさんのブラジル人の方を見ました。経営者や工場幹部の方にお伺いすると、評判はとても高く、いかによいブラジル人労働者に長期で働いてもらうかが、経営のポイントの一つだという回答が多かったです。 とまあ、こんな感じですが、印象に残った箇所をご紹介。筆者はブラジルへの投資について、A:中国偏重気味の日本企業に対し、地理的ヘッジとしてブラジルはよい位置にある。B:なおかつ、ブラジルにはたくさんの日系の移民が活躍していて、ブラジル国内では「日本人は信頼できる」との評価が固まっている。日本人を心底信頼する国はブラジルを置いてほかはない(歴史問題や領土問題を抱える中国・韓国と、ブラジル発展に寄与した実績十分な日系ブラジル人を評価するブラジルと冷静になって考えよう)。成長著しい新興国から、これだけ信頼が厚いのは日本にとってブラジルが一番のはず。2020年まで、実質GDPの5%成長はおそらく可能であろうとの前提に立って、日本人経営者に以下のようなアドバイスを送っている。 1:必要最小限の規模での進出は苦労するばかりで、スケールメリットも享受できず、市場でも相手にしてもらえない。(中略)徹底した事前調査を行い、ある程度規模の大きな投資が必要だ。2:現地への権限付与が不十分で、何でも本社の指示を仰ぐこととなる。ブラジルの事情が十分にわかっていない本社が判断すると、しばし、ミスジャッジかリスクをまったくとらない策しか選ばないことになりがちで、これでは優秀な現地幹部は集められない(待遇も欧米に劣る)。3:日本から来ている現地経験の少ないトップが、3から4年の短期間で交代していては現地社会に解けこめず、人脈も出来ない。4:現地人登用による戦力アップの早道として、日本に滞在している出稼ぎ日系ブラジル人を選考して、本社で採用・教育し、ブラジル現地法人の諸由来の幹部として送り込むべし。 一言で言えば、「ブラジルで稼ぎたければ本気になれ」という点だと思います。 特に赤字でハイライトした箇所は、太平洋戦争で、日本軍が侵したミスと同じようなことであり(戦力の逐次投入で無駄な戦死者を続出、大日本本営の保身的で誤った判断がまかり通る)、歴史が繰り返してはいないか、心配になった。 ただし、日本企業でも、記憶ベースですが、三井物産はかなりブラジルに力を入れていると思います。ヴァーレ(鉄鉱石世界1位)に5%近く出資していたはず。このおかげ?で新日鉄もウジミナスという現地の製鉄会社を子会社化し、現地で高炉建設を行っているはずです。住友金属工業でも、現地と合弁会社を通じて得意のシームレスパイプを製造し始めていて、ペトロブラスの巨大深海石油プロジェクトを通じてかなりの利益を上げそうです。 もっとも、高炉産業全体の外資のブラジル進出では、アルセロールミタルの勢いのほうがすごいらしいですが。(個人的な意見では)相対的に規模が小さい日本企業はアジア・ブラジルの両面作戦についていけてなさそうに感じます。一方、韓国企業の必死さがここでも顕著なようです。 ブラジル経済は自動車販売世界第4位、化粧品販売世界第3位、コンピュータ販売台数世界第3位、GDPも世界第7位と急激な成長を遂げ、人口も1.9億人でなお増加中となっている。実際にすむと、物価は日本よりも高いそうだ(リオデジャネイロのビッグマックはニューヨーク、ロンドン、東京よりも高いらしい)。経済がより安定し、インフレ率が低下してくると、株価がまだ上昇する余地があるかもしれない。 来年は個別企業をもっと見てみよう。 最後に、この本を読み終えて、本音の感想を言いますと、2020年ごろになると、自分の息子が「お父さん、僕、ブラジルに出稼ぎに行ってくるよ」という時代が来るかもしれないなあ、なんて思ってしまいました。 応援よろしくお願いします。

2010/12/20

コメント(0)

-

法人税5%減税と投資、あれこれ

仮免許から若葉マークになった総理大臣は、早速法人税の5%カットを指示したそうです。経団連は歓迎の意を表したそうです(当然ですね)。 しかし、そもそも消費税の5%増税を示唆しながら民主党党首選に臨んだのに、どうして法人税5%減になったのか、まったくもって酔っ払い運転のような政治思想です。 それはさておき、法人税を減税したら投資して雇用が増えるというロジックはずっと腑に落ちない点がありました。考えられるシナリオとしては、 法人税減 → 内部留保が増える → CFも増える → 投資余力が増える → 設備投資する → 雇用が拡大する ということなのでしょう。 利益やCFを活用できる自由度が増す、ということでしょう。したがって経団連は喜びます。 しかし、腑に落ちなかったのは、企業が投資を増やすのは、手元資金があるからでしょうか? 私はずっと考えて、「そんなことはないはずだ」 という結論に至っています。 それには「十分な投資リターンが見込める」という蓋然性が経営者には必要なのではないでしょうか? アメリカにおいても日本においても、企業の手元現預金の比率は高くなっていると言われます。キヤノンでは、8000億円相当の現預金がありますし、トヨタでも2兆円の現預金を保有しています。キヤノンは大分(御手洗さんの地元)で多少設備投資すると発表しましたが、トヨタは「車も地産地消」が一番だ、と言って国内投資に消極的になってしまいました(国内の自動車販売台数は年々じり貧)。アメリカ企業もキャッシュは積み上がっています(もっともグローバル展開していると、海外現地法人の口座に積んであって国内還流しにくいというのもある)。投資先のシスコシステムズは年商400億ドルに対し、手元現預金も同額です。 一方、日本、アメリカ、欧州他バブル経済が象徴したように、人間は将来への見通しがある程度明るい希望を持てれば、個人でも法人でも、積極的に借金して投資しています。 金融機関も将来見通しがある程度明るければ、審査基準は緩和してきます。したがって、手元にお金があるか否かは投資の意思決定の最大の要因にはならないのではないでしょうか? 減税したら雇用を増やせとか、雇用を増やさないのなら、留保課税をするぞ、とか言うのは本末転倒な議論だと思います。経営者と労働組合にサービスしたのだと思いますが、短絡的な発想としか思えません。 私は、あまり好きではありませんが、財務省が実質減税反対、と言っているのは、減税しても投資や消費に結びつかず、貯蓄に回る割合が高くなることを危惧して言っているのだと考えています。日銀のデフレ対策の意見も概ね、「政策と連動する」と言っているのは正論だと思います。 官僚が抵抗勢力の様に描かれますが、彼らがもっとも財政を危惧しているのだと思います(財政破綻すると、財務省が一番困る)。 Big Pictureがなく、小手先だけで何かを変えて財源確保もできず、消費税を20%にする、とかいう形にならないよう配慮願いたいものです(サラリーマン増税も止めてほしい)。 供給を維持するのなら、需要を増大させる方法を(これが日本国民の最大公約数だと思いますが、子ども手当他のチグハグな議論や移民に対する嫌悪感などで人口増加への道筋が立たない)、需要が伸びないのなら(短中期的にはこちら)、供給を絞る(業界再編・行政改革をもっと促す。しかし、たくさんの血を見るので、抵抗勢力が大きい)かのどちらかだと思います。 外部環境を見ても、1ドル120円なんて望むべくもありませんので、内需を拡大できれば、日本は必然的に恩恵を受けられる立場にあるはずです(しかし、これも早く手をつけなければ、コモディティの価格が円高以上に値上がっていくので、実質購買力が低下する羽目になる)。 したがって、企業の海外流出阻止とか、外資を呼び込むとかも、税率以前に、日本国内が投資対象として魅力的であるか、が視点になります。需要がない、規制が多い、そのくせ円高でコストが割高、なぜか鎖国したがる世論、ということだと意味がありません(いいですか、ゴールドマンサックスやモルガンスタンレーが日本拠点を法人化したのはつい4~5年前ですぞ。税率ではなく当時の日本の可能性や景況感でした)。 選挙受けする政策と思っているのでしょうが、足元の地方選では大敗しているのに・・・。 政治家になる条件として、「学科試験」も設けたらどうでしょう?選挙だけうまいのはダメ!小沢問題なんて4億円程度のみみっちい問題に「わき見運転」するのなんかほうっておいて、いったん停止して、日本のBig Pictureを真剣に議論してほしいなあ。 応援よろしくお願いします。

2010/12/15

コメント(2)

-

モトローラに参入 ポートフォリオ分析

11月半ばに参戦しています。 モトローラと言えば、移動通信機器のメーカーで、近年携帯端末メーカーとして世界でも上位のシェアを誇っていました。しかしながら、韓国のサムスン当たりにいいようにシェアを食われて、負け組端末メーカーとしてすっかり有名になっています。 モトローラは大きく、携帯端末事業のMobile Device事業、家庭内移動通信関連機器(例:ビデオオンデマンド機器等)を製造するHome事業、企業や政府部門に特定目的の移動通信機器(トランシーバーのような感じ)や無線LANネットワークの構築、バーコードリーダーなどを作るEnterprise Mobility Solution事業(EMS)および、アナログの移動通信ネットワーク関係の構築をおこなうNetwork事業の4つにわかれます。携帯部門は最盛期には連結売上高の2/3を占めましたが、相次ぐリストラにより、現在は35%程度まで縮小を余儀なくされています。 また、Network事業は11年第1Qに約$1.3B(1,000億円)にて、ノキア・シーメンス・ネットワーク(NSN)に売却を発表しています。 最近は、アンドロイド搭載のスマートフォン「ドロイド」などがヒットしており、ベライゾンを中心に米キャリアに納入し、中国や南米に向けての出荷も増加するなど業績は底打ち状況となっています。 なぜモトローラなのか、と言えば、スマートフォンに興味があるわけではなく、あのカール・アイカーンがもう4年ぐらい前から当社株を買い増しし、盛んに株価は現在のEMS事業程度の価値しかなく、携帯部門も売却すればタダではないだろうから、その売却代金で自社株買いをすれば株主価値が極大化するし、連結損益も大きく改善できると主張し、経営陣に食い入って、ついに携帯部門の分離・独立を勝ち取った、という経緯があったからです。(もし、このブログを3年以上お読みいただいている方がいれば、私がモトローラを買ったことに納得いただけると思います)アイカーンと言えば、80年代は「乗っ取り屋」(Corporate raider )、2000年代になってやや洗練されて、「物言う株主」(Activist)として、今なお現役の「米著名投資家」です。現在、サノフィ・アベンティス(仏)がアメリカのバイオ薬メーカーであるジェンザイムに対し、敵対的買収提案を行っていますが、ジェンザイム側の大株主として睨みを利かせています。 Mobile Device部門はHome部門とともに、スピンオフ(会社分割により、新会社Motorola Mobilityを設立し、現在の株主に新会社株を割り当てる)され、残りのEMSをMotorola Solutionsとして存続会社とさせることがすでに発表されています。要するに、携帯端末(アンドロイドタブレット製作の話あり!)を中心としたB to C事業と公共団体(売上高の約65%)と企業向け特定用途無線の開発請負であるB to B事業の分割ということです。私は、より顧客志向を明確にした正しい選択だと思いました。 このスピンオフは2011年1月4日のNYSEが開く前に行われます。Motorola株8株につきMobility株1株の割り当てとなります。 モトローラ連結業績のヒストリカル(金額単位は特に記載がない限り百万ドル、以下同じ) ITバブル崩壊があったとはいえ、9年間に5回の赤字と冴えない業績です。しかしながら過去5年間および現在も実質無借金で、財務は大丈夫の様です(Cash > Debt)。 しかし、これは連結であり、実際分割する2つの会社ごとのPro-Formaベースの業績を見てみないといけません(以下は会社発表資料から筆者が一部分析)。 連結と数値が食い違う点は、売却事業(NSN)とお考えください。 2Q決算後に会社側は、Mobilityに現預金$3.5B(約2900億円)を積み、借入金全額はソリューションが引き継ぐと発表しています。携帯端末部門は無借金ですぞ!(注:一般論として、スピンオフで分社化する場合、経営者の心理として新会社側の経営を失敗させるわけにはいかず、新会社側に有利なような分割をするケースが多く、スピンオフ銘柄が投資対象として、良いパフォーマンスを生む要因となっています)。 さらに忘れてはならない点として、NSN売却代金$1.3Bが上記Pro-Formaには抜けています。 私の投資戦略は、Solutionsの配当を中心とした長期保有です。Mobility部門は、スマートフォン競争の中で売却していく方針です。 お買い得なのか?モトローラをEV・EBITDAにてValuationしてみました。まず、モトローラの過去4四半期(09年4Q ~10年3Q )のNon-Gaapベースの業績を見て見ましょう(売却したNetwork事業を除くPro-Formaベース)。 Mobilityは昨年後半から改善しているとはいえ、現時点では赤字。Solutionsの堅実さが光ります。 EV/EBITDA倍率法では、これをベースに直近12カ月のEBITDA(Operating earnings + Depreciation & Amortization)を算出し、倍率を掛けて、企業価値(enterprise Value)を出し、Net Debt(純有利子負債)を引いたものが株式価値(Equity Value)と看做す方法です。要するにCFの何倍で企業価値を評価するのかという点にフォーカスしていて、使いやすいという点がウケる理由です。 まず、当社連結の場合、時価総額は11月19日現在で約$19B(約1.6兆円)となっています。この$19Bから逆算すると、市場はモトローラ(連結)の企業価値を直近12カ月のEBITDAの約8~9倍で評価していると解釈されます(約$14BのEVに純預金(Net Debt)$5.6Bを加算したものが株式価値と看做される)。 EBITDA倍率法ですから、他社の倍率と比較しなければ意味がありません。 左からエリクソン(スウェ-デン)、ノキア(フィンランド)、ハネウエル、シスコシステムズ、ハリス、インターメック(いずれも米)のEV/EBITDA倍率を求めています。企業名はいずれもモトローラのアニュアルレポートに当社自身が競合と認める先です。 全企業の単純平均値は11.4倍(結構高い印象)で、米国企業の平均では8倍となります。 Motorolaは米国企業ですので、8倍前後を存続会社であるSolutionsに代入すると、 Mobilityが赤字なので、SolutionsのみのEVは$13,056であり2事業合計のEV($13,198)とほとんど同じになります。なお、ここでは未回収のNetwork事業売却代金を加算しています。 8~9倍の場合、Solutions単独でも$17B~$18Bの株式価値がある、と言うことになります。連結ベースで$18,801、Solutions単独でも$16,459の価値となり、実は過去のアイカーンの発言と事情はあまり変わっておりませんね。不採算事業を抱えていると、株主価値を損なう、という事例の典型ですね。 しかし、モトローラ・モビリティは黒字発進を予想し(第4Q以降黒字転換を経営陣は予想)、なおかつ、ネットキャッシュ$3.5Bを持つ予定ので、株式価値が$1~2Bってことはありませんよね。Solutionsは配当の再開とBBB以上の格付けの取得を示唆していますので、まだ価値が上がる可能性もあります(ついでに言えば、アンドロイドのシェアはiPhoneを上回ることが確実で、サムソンのギャラクシーの勢いが増していますが、ドロイドの勢いも当面継続可能と思われます。相当アナリストに「シェアの維持が出来るのか?」と突っ込まれていましたが)。 アイカーンが4年がかりで追いかけた、アクティビストとしての執念のような案件ですので、彼にただ乗りしてみようと思いました(実際に案件を担当しているのは、彼の自慢の息子さんのようです)。現在の株価では、未だ投資資金を回収できない模様ですが、それでも執念は深く、アイカーンさんのほうはバフェットさんとは違い、跡継ぎに恵まれているようです。 ちなみに、この案件、Motorola Mobility のCEOからは"Carl is seen as an agitator, but in this instance I think he's agitated in the right ways," 「カール(アイカーン)は扇動者のようだが、本件では正しい方向に扇動していると思う」という前向きのコメントがありました。なお、投資をする際はご自分で判断してください。他人に投資を推奨するものではありません。 応援よろしくお願いします。

2010/12/12

コメント(2)

-

ツイッターの設定をしました

ツイッターをはじめて半年近くたちましたが、楽天ブログでツイッターをリンクさせている人を知って、早速まねてみました。本当はウイジットを使って、自分のツイートを掲載したかったのですが、HTMLコードの掲載が厳しいこのブログでは、これが現時点では限界のようです。Join the Conversation により、入っていただくと、もっとえらそうに、カジュアルな呟きを行っております。よろしければ、フォローしてみてください。

2010/12/10

コメント(0)

-

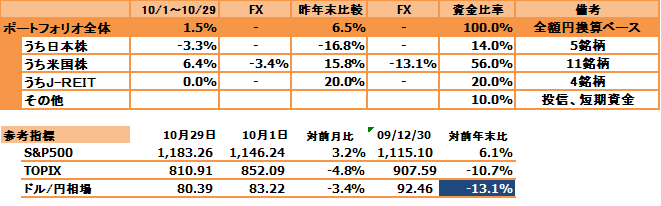

11月の投資状況

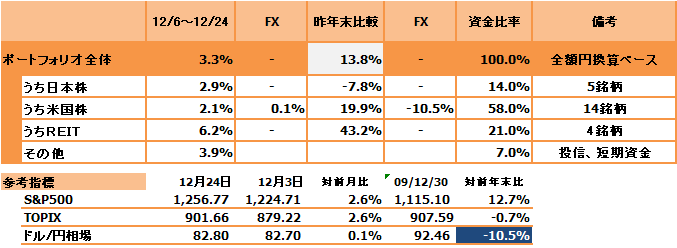

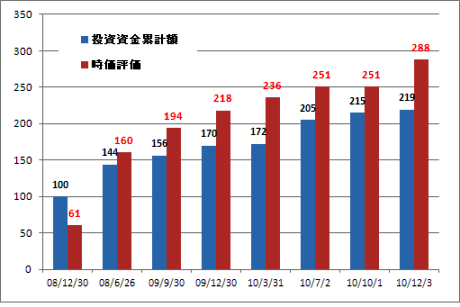

11月1日~12月3日までを表しています。いつも日繰りの関係上、金曜日までとしていますが、このラスト3日が大きく成績を左右したような気がします。 過去の投資成績をグラフ化するとこんな感じです。投資資金累計額は、証券会社への振り込み額総額で、証券会社手数料、送金手数料、両替手数料等は込みです。 ニューマネーの入金額を排除することにより、企業IRで言うところの、内部成長とか、Organic Growth に近い形をイメージしております。これによると、10年の総資産のOrganic Growthはこれまでのところ、9.6%になります。一方、グラフの方は、資金投入額累計側にこれまで入金した全ての金額が入っている(両替手数料や証券会社手数料も込)ので、儲かり度合いがわかり易くなります。時価評価には、配当金も含まれます。最終的には棒グラフの 時価評価と投入額累計のROIを極大化することに目的があります。これをいつもの形式にするとこうなります。 年初来で見た場合、S&P500は9.8%up、TOPIXは3.1%downですが、ドル/円相場は10.6%の円高ですので、S&P500の上昇分はすべて、為替で打ち消されますね。 【マクロ経済雑感】アメリカの景気回復は、セカンドギア-に確実に入ってきたように思います。金曜の雇用統計は拍子抜けしてしまいましたが、これまでの雇用動向、消費者信頼感指数、新車販売台数、年末商戦などゆっくりですが、確実によくなっています。2011年は加速化が期待されますが、まだまだ予断を許さないので、過剰な期待は禁物です。従来通り、慎重に楽観視していくこととします。住宅価格の下落は予想通りで、皆織り込み済みのレベルでしょう。むしろ競売がロボサイナー問題で遅れていることが気になります。雇用の回復と住宅価格の下落、インフレが進まない、低金利ということが重なれば、住宅市場の回復も自律的に見込まれるでしょう(バブルにはもうならないと見る)。1999年や2007年がテストで90点ぐらいだとすれば、今のアメリカの状態はまだ40点~50点ぐらいかもしれませんが、もう一回20点に戻ることは可能性が低くなりました。テストの成績が改善継続中であることを前向きにとらえていきたいものです。(日本の新聞・TV等では、「まだXXと比較して、ダメなので依然、アメリカの景気はダメ」とかいう論調は無視したほうが資産運用上は良い) 【ミクロ経済等】今月はJ-REITについて。REITにはコンフリ問題等(スポンサー企業と運用会社間で不動産売買した場合、スポンサー企業側に有利な条件がつきやすいのではないかというバイアス)が常にあります。私は当初それが嫌いでしたが、一方で、私がREIT投資を集中的に行った2008年後半(丁度今から2年前)は、劇安でしたので、そういったコンフリディスカウントを差し引いても十分な利回りが取れたので、参入しました。REITの個別銘柄銘柄 購入単価 予想分配金(年) 同利回り 現在の時価MIDリート 92,418 15,325 16.6% 230,500アドバンスレジデンス 99,016 9,000 9.1% 154,000プレミア 165,000 26,449 16.03% 427,000 このころはロイターの記事で、GSのアナリストが買い推奨していました。 感覚的に、本気で不動産購入を考える人たちの評価利回り(たとえば都心のAクラス物件なら4%のCapレートと仮定したら)の+2~5%のディスカウントを見た方が無難だと思います。割高な物件を掴まされても、「しゃあないなあ」、と思えるのは、ひとえに割安で買うことです。REIT投資には、この割り切り感覚が必要ではないでしょうか? 胡散臭さを価格で調整するのです。分配金は下げ止まったREITもあれば、まだ下がる可能性のものもありますから、個別判断を慎重に行ってください。 上記3REITのうち、MIDはスポンサーがエートスから関西電力に、プレミアはケンコーポレーションからNTT都市開発に変更になるという幸運も味方についていますが...(ほとんど「親方日の丸」です)。最近スポンサーがずいぶん入れ替わり、安心感もあるようですが、利回りだけで買うと、ハイリスク・ミドルリターンな商品である点は、留意したほうがいいでしょう。 【銘柄異動】売り:なし買い:Chevron、Cisco Systems、Motorola いずれも新規。Relatively Cheapだと判断した次第です。また、セクターの分散を図りたかった。Chevron(石油スーパーメジャー)、Cisco、Motorola(Technology)ChevronとCiscoは買い増しを図り、コア銘柄に育てる予定です。Ciscoは2011年から配当を始めると公約しています。おそらく、将来のDividends Aristcratとなるべく、毎期増配を行うものと考えています。今、52weeks-lowとお求め安くなっていると考えています。 国籍の分散も考えていますので、もう少し新規が増えると思います。といいつつアメリカ企業が増えている...。自分の投資戦略だと、アメリカ企業が一番フィットするので仕方ない面もありますが...。 【12月に向けて】Thanksgiving が終わると、相場は上がるだろうな、と思っていたので、年内はこのまま行きそうな気がします(S&P500は1200前後を維持する)が、買いたい銘柄が割安水準に入った、と思った場合は仕掛けていきたいと思います。当面、ブッシュ減税の行方・ユーロ危機・中国バブル懸念(つい半年前までは EXIT と前向きに捉えられていたのに・・・)(それに個人的には米銀ストレステスト)というアゲインストの風に、バーナンキ議長の印刷攻撃(QE2)というフォローの風がヤジロベエのようにフラフラとなり、1月の決算発表でファンダメンタルズを確認するという風な気がしていますが、みなそう思っているでしょうから、ふたを開けなければわかりませんね。 応援よろしくお願いします。

2010/12/04

コメント(0)

-

結局、ファンダメンタルズに回帰する

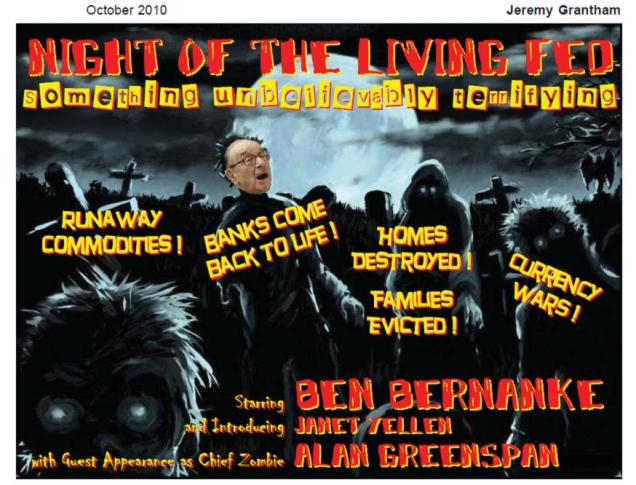

年末商戦は、どうなのでしょうか?出足はイマイチのようですね。値下がりをじっと待つか、インターネットで済ますのか? 財布の紐は硬そうです。 先日、CNBCにて、2人の著名人のVideoをHPで見ました。1人はGMOという巨大機関投資家($104B; 9兆円近い資産の管理を行っている)のCIO(Chief Investment Officer)である、Jeremy Grantham氏、もう一人は、ご存知「株式投資の未来」、「株式投資」の著書である、ペンシルバニア大学ウォートンスクールの教授、Jeremy Siegel博士であった。2人のJeremyの話を聞いた。 時期がQE2の直後であり、賛否両論が渦巻いていますが、簡単に言えば、Grantham氏は反対派、Siegel氏は賛成派である。 CNBCインタビューの常、と言ってもいいのだが、キャスターは結局、「今、株は買いか、売りか」、「もし買うとすればどのような株か、個別銘柄でピックアップすると何か」を必ずと言っていいほど聞きだします(興味深いことに、「なぜそう思うのか」は放っておいても回答者はしゃべってくれる)。 Grantham氏はEmerging Marketの第一人者、主要バブルの「預言者」と言われており、数々の株式バブルを言い当ててきました。その氏によると、QE2は新たなバブルを生み出す元凶で、グリーンスパン時代からの低金利政策を一貫して批判しております。金利を下げると、老齢者の利息収入を減退化させ、ゾンビ企業が生き永らえ(支払利息が少なくなるため)、経済の活性化が損なわれる、というのが主要論調(ジム・ロジャーズに近いかも)。そして、金利を低くして、レバレッジを利かせた経済(借金で資産に投資する)は経済成長と相関関係が低いと分析しています(人口動態的な要素の方が経済成長へのインパクトが大きいと言っています)。 彼のGMOにおけるコラムの強烈な風刺画。マイケル・ジャクソンのスリラーをパロっている。グリーンスパンさんは結構似合っている。 一方、Siegel教授の方は、マクロ経済の先行きには多少の雑音があるものの、地球がつぶれるわけでもないし、これまでも散々同じような雑音があったが、結局世界経済全体は成長した。今回も程度の差はあるかもしれないが、似たようなものだ。と楽観。 QE2を行ったところで、すぐにインフレになるわけでもないし、長期投資をするなら今は比較的割安のバリュエーションで株が買える。S&P500の一株利益は2011年に過去最高値を更新する見込みであり(サブプライムバブル時期であった2007年を超える!!!)、S&P500は1350前後に達する。私は長期的に強気だ、というのが主要論調(著書のままですね)。 EPSがそんなに成長するのか、と言う議論は、これまでの決算で 「予想を上回る決算」 のオンパレードでしたので、可能性は、それなりにあるのではないかと思いますが、さて、どうなるでしょうか? (もちろん、当面は、オバマ政権によってすっかり悪役を擦り付けられたゴールドマンサックスに対するボーナス前のインサイダー取引疑惑(ボーナス前のゴールドマンってのがなんとも嫌味)、米銀の2回目のストレステスト、中国のインフレ・バブル懸念、年末商戦肩透かし懸念、雇用の回復具合、そして何よりまたまた登場したユーロ危機など、逆風は盛りだくさんです) そして、面白いことに、QE2では真っ向違う意見のお二人でしたが、配当実績のあるアメリカの大型株は買いだ、と言う点で一致していました。その理由として、1;比較的割安水準にある、2;統計分析上、結局大型配当株のパフォーマンスは比較的リスクを抑えてかつリターンも相対的に高い、3;債券利回りと同等の配当利回りでアップサイドポテンシャルがある、と言ったものでした。 Grantham氏は、決してこの2銘柄を推奨しているわけではないが、と断りつつ「マクドナルドやジョンソンエンドジョンソン」の様な大型株と表現し、シーゲル氏は個別銘柄には言及しませんでした(時間の制約上聞き出せなかったと思う)。どちらの意見もごもっともなのですが、都合よく、よりSiegel氏の意見を聞いておこう。 Grantham氏「レバレッジが経済成長に寄与したわけではない」(と言うよりこの分析だと、借金しなかったら、どうなっていたのだろうと思う)。 Siegel氏のS&P500の分析を自分なりに調べたら、こんな感じ。 これは、赤線はS&P500の推移、青の棒グラフはS&P500のOperating Earnings Per Share(特別損益を除外した一株あたり利益)の推移です。1989年12月31日(要するに1990年)から2011年12月31日の予想値を表しています。EPSは2011年末までに、$94.45(ブルームバーグ平均値)に達すると予測されています。 1989年末の$24.12から、2011年末の$94.45まで、6.4%の年平均成長率と言うことになります(アメリカのこれまでのインフレ率が2%後半、実質経済成長率が3%前後に自社株買いとかM&Aとかコストカットなどを合わせると、まんざらでもない成長率だと思う)。 最近はアメリカ企業収益に対し、「リストラしただけで持続性がない」とか、「ドル安のおかげだ」とかいろいろ言われていますが、企業収益の方は結果論を言えば、V字回復をしていますね。尚、2010年から2011年にかけて、EPSは更に13%の成長が見込まれています。 S&P500の方は、ITバブル、リーマンショックなどがありましたが(アジア通貨危機やLTCM危機も一応あった)年平均成長率が7.0%程度と言うことになり、EPSの成長率とほぼ拮抗いたします(2011年の株価はEPSを14倍と仮定した)。 2011年は2007年のEPS、$91.7を超えることを予想しているにもかかわらず、S&P500の方は当時達成した1549に届かない1322となっているのは、PERを現在と同じ水準にしているからです。 S&P500全体も1998年に付けたPER29.6から調整度合いを強めており、今は14倍程度と概ね調整は終わっていると思われます(過去100年程度の平均値は15倍~16倍)。 また、PERを論じる場合、債券利回りとの比較感も必要です。長期国債利回り3%、株式益回り7.1%とその差4%です(5%ぐらいあればいいが、4%でも割安な部類と言えそう)。 ただし、最近、CNBCに登場する投資家やアナリストあるいは学者さんは、アメリカ株に対し、依然強気な人が多いのですが、「Cheap」、「Undervalued」という夏ごろの発言から、「Relatively Cheap」、「Relatively Undervalued」(比較的割安)と、「Relatively」という形容詞が目立って多くなった感があります。(私自身のヒアリング能力の問題かもしれませんが...)応援よろしくお願いします。

2010/11/29

コメント(0)

-

ブラックフライデー、今年のクリスマス商戦は期待できるのか。ITは使ってナンボのアメリカ

ブラックフライデーとその週末、アメリカの個人消費がもっとも活気付く季節、といわれています。世界のGDPの約30%(最近25%強ぐらいになったのかな)を占めるアメリカ、そのアメリカのGDPの70%を占めるといわれる個人消費。ざっくり言えば、世界のGDPの17~21%を占めるアメリカ人の個人消費の天王山。 今年は期待できる、と向こうでは言われていますが、その根拠をCNBCが放送していました。タイトルは「Satellite Sale」 (楽天って、ビデオ埋め込み出来ないんだよなあ、不便)簡単に言えば、人工衛星の写真で、全米各地のショッピングモールの駐車場の入りを見て、来客数等を予測するというもの。発想がアメリカン。 こんな感じです。 シカゴのコンサルタント会社が全米中のショッピングモールの駐車場の衛星写真を、ブラックフライデーまでの毎土曜日に撮影しています。この写真は、カリフォルニアのあるモールの2009年におけるブラックフライデーの1週間前の土曜日の様子を写しているそうです。やや見づらくて恐縮ですが、この赤い点が来客用の車が駐車しているということを意味します。黄色の線はモールの各出品店の区割りを意味します。これ上が切れて申し訳ないのですが、全1241台のスペースに639台の車が駐車しています。 同じ条件で2010年の同じモールを撮影するとこうなったそうです。 1241台のうち、746台が駐車しています。639→746と約17%の来場車の増加を示します。 こういった分析を全米中の主要モールで行うと、こんな感じになるようです。 2008年は全体の31.6%のスペースに駐車があった、2009年は31%だった、2010年は35%になった! ブラックフライデー当日の様子はこんな感じだったようです。 2008年は53.0%、2009年は46.6%、じゃあ2010年は? 今日ですね(もう判明しているかも)。 この情報を小売担当の証券アナリストは買って、株価レーティングを行っていたり、主要ヘッジファンドなどはターゲットとか、ティファニーの株を買っていたのかもしれませんね。 う~ん。思わずうなってしまう。ITを使いこなす、ってこんな一面もありますね。ものづくりで満足していては、付加価値が限定されてしまう・・・。またアメリカでは、情報の鮮度も、築地の魚市場並みの、生き生きとしたものが入手できるので、 政策立案者や経営者等の意思決定者もタイムリーな手が打てる点も優れている(前月の雇用状況が翌月の第一金曜日に出てきますからねえ)。ともかく、今年は年末商戦が期待できそうですね(おせっかいながら、借金でのショッピングはお控えめに!)。ユーロ危機を吹っ飛ばしてほしい。 応援よろしくお願いします。

2010/11/27

コメント(3)

-

「この国を出よ 柳井正 & 大前研一 (小学館)」を読んで

実に刺激的なタイトルで、有楽町の三省堂で手にとって、パット見て、さっと買って、グット一気読みしました(酒みたいだなあ)。 このブログをお読みいただいているあなたなら必読ですぞ(すでにお読みかもしれませんが)。ちなみに、私自身はもはや海外生活は、子供が巣立った後ならいざ知らず、それまでは国内でせっせと住宅ローンの返済をしなければなりませんが、余剰資金の一部だけ、この国を出ております。 刺激的な書き始め「今や日本は、世界の荒波の中で、羅針盤も舵も失って、ただ沈没を待つだけの難破船のように見えます」 もう黙っていられない 柳井正 大前さんなら、「またか」と思ったのですが、ご存知、ファストリの柳井社長の書き出しだったので、「おおっ」と思い買ったしだいです。ちなみに、柳井社長は日本を「経済敗戦国」と呼び、一部の外国人が温泉やスキー場を観光に訪れることを皮肉って「世界の保養所」とこき下ろされていますが、当たっていると思いました(ほかならぬ柳井社長の言葉だけに余計に響く)。 章立て•第一章 絶望的な状況なのに能天気な日本人•第二章 誰がこの国をだめにした•第三章 変化を嫌う若者だらけの国を「日本病」と呼ぶ•第四章 「理想の仕事」より「自力で食える」人間になれ•第五章 21世紀のビジネスに「ホーム」も「アウエイ」もない•第六章 日本再生のための「経営改革案」を提示する 「勝ち組熟年コンビ」なので、若い者がだらしない、という見出しが多いように見えますが、よく読むと、「既得権益守り隊」(サラリーマン根性と表現されています)を乗り越えられない若い人への「渇」とも読めます。 柳井社長の失敗から学ぶチャレンジ精神や大前さんの戦略的観点(ちょっとワンパターンで食傷気味;いつもGEの話になる)は学ぶべきところが多い。 大前研一さんの話では、政治家は都合のいいキーワードだけパクッて、政策の中身はまったく無視しているとのことでした(高速道路無料化は大前氏が提案したが、もっと中身が違っていたそうです)。 本の内容と私見がやや異なる点は、柳井さんのファストリのような国内チャンピオンが「海外を目指せ」というのはそのとおりだと思いますが、国内で決着がついていない産業や業界が海外でそう簡単に成功するとも思えないので、まず国内チャンピオンを決めて、サッサと海外展開してもらえるような業界再編を強く望みます。国内の安定的な収益基盤がグローバル化を展開できる前提であると(そんなこといっていたら遅いと思われても)。 私のポートフォリオ企業を始め、外資の日本法人は結構日本国内でシェアを伸ばしています(外資といっても従業員の大半は日本人)。「この国を出」ている間に、「灯台下暗し」のように外資企業に席巻され、海外では欧米企業や地元企業に体力負けして(どうせ技術や品質で勝っても、資本にモノを言わせた物量攻撃に勝てない。まるで太平洋戦争の再現)、どこにも勝てないようなことがないように・・・。ファストリにはこんな事態を想像できませんが。 ただ、個人となれば、国内海外を問わず、「民族大移動」はいいかもしれない。 応援よろしくお願いします。

2010/11/21

コメント(2)

-

就職戦線異状あり?

大卒の就職率が過去最悪となっているようです(57.9%)。私は、今は懐かしい、いわゆるバブル世代でして、友人同士で何社内定をもらったかを自慢しあうような風潮があった就職活動でした。私は当時入社した「都市銀行」(この言葉は死語ですね)に内定をもらって、他社は全て断ったので、1社だけでしたが、皆3~4社程度の内定をもらっているようでした。 私が言うと結構矛盾している可能性もありますが(私は大企業をやめちゃいましたが、現在の雇用を守るために、新卒を絞っているという側面もある)、最初の会社なんてある程度くじ運のようなところがありますので、就職できなかったからと言って、傷つくことはない、と言えると思います。一つも内定がもらえないと、自分自身が全面否定されている気になりがちでしょうが、そんなことはありません。社会人になってからの努力や経験の方が10年以上先を見た場合、ずっと大事になります。また、就職方法や就職先をもっと幅を広げてみる必要もあるでしょう。海外企業や外資、中堅、ベンチャーなど面白そうなことをやらせてもらえそうな企業はたくさんあると思います。 以下のランキングを見てください。過去20年間の大学生に人気のあった就職先の一覧です。驚くことに2010年でもJALが文系の5位に来ています(それまで赤字、増資、赤字を繰り返していたのに)。2008年を除き、ソニーは毎年ランキングに顔を出す人気ぶりだが、そのソニーの現状は...。ソニー、東京三菱UFJ銀行、パナソニック、なぜか全日空(1991年の私の時も3位だった! イメージがいいのだろうが、好況時は原油代の値上がり、不況時は空席で業績は変動が激しい)、トヨタ自動車、JR各社、サントリー...。就職の戦線に異状はなさそう?に見えます。 また、こういった企業は多角化していますので、自分の希望通りの職場に配置される可能性も多くはないはずです。もっとも、日本の場合、基本的に学生を育てて、戦力にするという風土が未だあるようですので、最初に入社する企業が、比較的余裕のある大企業である場合、社会人としてのイロハを教えてもらえるというメリットがあるように思えます(外資はちょっとわからない)。ただ、自分で仕事を見つけて、会社に貢献する人が最終的に生き残っちゃいますので、あまりそういった環境にどっぷり浸ると後々困るように思います。 中堅以下の企業の場合、余裕がないので、気の利くやつから使われる、という風になるでしょう。自分も学生時代、あまり変わらなかったので、偉そうなことを言える立場にありませんが、どういう仕事がしたいのか、と言うより、どういう企業が入社して安心なのか、というイメージが強いと思います。 さらに言えば、変化を拒むガラパゴス企業も結構目に付きます。 世の中、特に日本を取り巻く環境は、これほど危機意識が高まっているのに...(私のころは、日本企業がこれから世界を席巻するという感じでしたが、今はもっとネガティブな感じを受けます)。 今になって、バブル時代の楽ちん就職世代の私がアドバイスしても、仕方ないのかもしれませんが、もっと視野を広げて、いろんな業界、いろんな人、いろんな仕事を研究して、自分なりの就職先を見つけた方が、充実した社会人人生を送れるように思います。 今は、Web等で知らない人からいろんな情報がタダで入手できることが多くなっています。ただし、そのためには、自己研究と言いますか、自分が何者であるのかをしっかり見つめなおすような作業が必要になります(私は転職するときに、これを真剣に考えた)。それが出来ると、「既存の枠」にとらわれずに、方向性が決められると思います。 「良い会社」に入っても、退職金や企業年金のカット問題(これ、生涯賃金にかかわる問題)、成長鈍化で思うような仕事のできないリスク、希望職種は満員状態、硬直的で成長志向に乏しい経営陣(株式投資家の見地からはそのように映る企業が多い)...。 いずれにせよ、就職しても、なんにしても、大学を卒業してからの過ごし方の方が、それ以前より、ずっと重要ですので、あきらめずに、自分の目標なり、役割なりに集中されることが重要です。長い人生では、チャンスは向こうからもやってくるのです。 野球に例えれば、今回の打席は、厳しいボールばかり攻められて、うまく打てなかったが、次の打席にはど真ん中の絶好球が来ることもあります。その球を打てるか否かで、いろんなものが変わってきます。そういうものです。ど真ん中の球をフルスイングできるような準備が何より大事です。 応援よろしくお願いします。

2010/11/18

コメント(4)

-

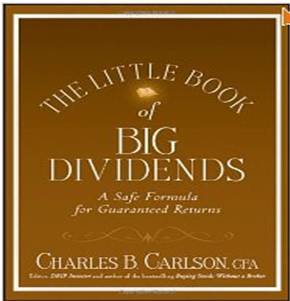

(書評) The little book of big dividends

バレーボールは惜しかったですね。しかしながら、そろそろ投資ネタを再開します。今回は洋書です。配当を再投資する投資戦略(Dividend Re Investment Plan;DRIP)は日本では使えません。企業も証券会社も取り扱ってくれません。投資信託では扱っていますが、信託報酬を1%もとって、配当利回り2%じゃ、大して効果がありません。私が活用しているMSCIコクサイ(インデックスファンド)でも、実際の分配金は1%程度しかありません(信託報酬0.5%以下だったと思う)。っで、どういうわけかETFはDRIPをやりません。この国は相変わらず、わけのわからないルールです。 したがって、本格的にDRIPをしたければ、米国の証券会社で行うのが手軽ということになります。 この本は2010年に書かれていますので、内容は最新です。著者はCharles B Carlsonという証券アナリストの資格をもった、Horizon Publishing の社長で、時折WSJ等に寄稿やコメントを提供しているらしいのですが、正直よくわかりません。アマゾンで、最新のDRIPの本で、「読みやすそうな本」(何しろ英語ですから)でなおかつ、あまり値段の高くない本(\1704)を選択したら、これだったというのが購買動機です。 主な内容です。・トータルリターンを重視して投資しろ。配当は重要な武器である。・配当を出し続けるのは、利益を証明する何よりの道具であり、増配が出来るのは経営者にとって将来業績に対する自信の表れ。・銘柄選択に当たっては、配当利回りだけで選ぶな。REITや投資組合等は2008年に悲惨な目にあっている。BSD Formula(後述)に沿ってバランスよく評価できる企業に投資せよ。なぜならトータルリターンを重視する以上、トータルでバランスの取れた企業が一番よいからだ。・国籍、時価総額、業種等いろんなものを組み合わせて、ポートフォリオを多様化するのはよいことだ。利回りがよいREITや投資組合はポートフォリオ全体の一部にとどめよ。・究極のコスト削減は株を、証券会社からではなく、企業から直接買え!手数料は無料だし、場合によっては時価より割安で買える。・増配できる企業は、利益成長が出来る企業であり、インフレヘッジにもなるので、インフレにも十分対抗できる。また、投資回収期間(Payback Period)を短縮させてくれる。コンスタントに「増配」していく企業がかなりの数で存在するのが、かの国の株式会社としての「ど根性」といえそうです。1926年からそういった企業に投資した場合、トータルリターンの40%が配当によるものだそうです。 これは本とは直接関係ありませんが、初年度に、配当利回りが3%で1株$30ドルの企業の株を100株買って($3000ドルを投資して)、40年保有したときの投資価値を表したグラフです。この企業は年率8%の一株当たり配当金の増配を40年間連続で行うことになっています。前提として、PERは毎年同じとしていますが、この場合、IRRは配当利回り3%+一株当たり配当の増配率8%=11%になります。つまり、$3000ドルを年率11%で40年間投資を継続すれば、40年後には約$224,000になるということを意味しています。このブログでもご紹介していますが、プロクターアンドギャンブルやジョンソンエンドジョンソンはこの類のパフォーマンスを事実、残しています。 この本で参考になったのは、配当利回りにこだわらず、対象企業の財務バランス(成長性、債務の重たさ、そして配当性向)をよく見なさいということを説いていて、独自の指標であるBig Safe Dividend (BSD) Formula を提唱しています。 特にこだわっていたのは配当性向(Payout Ratio)でして、60%以上ある企業は避けたほうがいいと言っています。「健全な配当は健全な利益に宿る」ことを強調している点です。株価を維持したいがゆえに、赤字配当はもってのほかです。 配当性向以外では、成長モメンタム(売上高、CF、利益等の成長率)、効率性(ROI、ROE等)、株価指標の割安度(PER、PBR等)、負債のレベル、中期的な予測、株価パフォーマンスとなっていて、これらのスコアリングが75点以上といっています(残念ながらスコアリングの基準値は公開されていませんが、彼の主催するサイトの有料会員となれば公開してくれるらしい)Drip Investorただし、今現在の「推奨銘柄」はいくつか掲載されています。アボットラボラトリーズ、アフラック、オートマチックデータプロセッシング、コナグラ、ゼネラルミルズ、ジョンソンエンドジョンソン、ケロッグ、キンバリークラーク、マクドナルド、ペプシコ、P&G、トラベラーズなどが挙がっていました。総じて設備投資がそれほど必要でない企業といえそうですね(巻末にもっといっぱい掲載されています)。 米国外企業では、アストラゼネカ、チャイナモバイル、インフォシステクノロジー、ノバルティス、ペトロチャイナ、サノフィアベンティス、SAP、ユニリーバ等をあげていましたが、残念ながら日本企業は1社も彼のお眼鏡にかないませんでした(キヤノン、花王、資生堂ぐらいは入れてくれてもいいのに)。 配当利回りが高いという理由だけで、買うのはよくないといっています。REITなどは90%以上の配当性向がありますが、少し業績が悪化すると、大きく減配となるので、ボラティリティが大きいといっています。また、2008年のような惨事では大きく価値を毀損しましたので、ポートフォリオの中でも限られた数にしなさいといっています。 そして、コストを最小限に抑えるため、株は証券会社ではなく、発行企業から直接買えといっています。企業の中には時価から5%ディスカウントして株を売ってくれる企業もあるようでして、手数料不要で安い良質の企業の株を買えるので、かつ、簡単にDRIPしてくれるので、彼はこれの活用を非常に強調していました。 P&Gのホームページを見たら確かに「P&G Shareholder Service Program」というのが公開されている。Shareholder Investment Program (SIP) もっとも、企業から直接株を買う場合のデメリットとして、売買記録は自前で記録しなければならない点(証券会社のように明細票を作ってくれない)、売買が機動的ではない(買値、売値は企業側の事務のタイミングに委ねられるなど、オンライントレードに慣れた人だと、指値が事実上不可能な点などが挙げられていました。日本人は結局ドル建ての小切手等を会社に送付しなければならないので、面倒くさい点が気になりました。両替コストが結局同じなら、Firstrade証券にお任せするのでいいような気がしました。 本自体は、ある程度理解している内容なので、読みやすく、すぐに読み終えることが出来ました この本を読まなければ、DRIPが出来ない、というわけでもありませんので、お勧め度はそれほど高くはありませんが、何を買えばいいのかのスクリーニングには役立つかもしれません。(配当性向60%以上の企業を避けるように記載されていますが、フィリップモリスとアルトリアのマルボロ兄弟はそれぞれ65%と75%なので、Not Always だと思います)。 日本人が外国株をドル建てで行う際の為替リスクですが、日米の長期金利の格差は平年では2.5%から3%です。これがそのまま年間の円高率になります(為替は理論上、二国間の金利差で決まる)。年間3%以上、増配する企業に投資すれば、理論上、為替はそれで解決できます。プラザ合意から、円高は3倍(240円→80円)になりましたが、ダウ平均は約10倍になっています。為替や国籍に関係なく、株主リターンに熱心な企業に投資していくことが、長期投資の近道だと思います。 応援よろしくお願いします。

2010/11/13

コメント(4)

-

女子バレー、28年ぶりのベスト4

あれこれ、スポーツ関連をブログに書いていますが、中学・高校とバレーボールをやっておりまして、この競技は「本職」です。技術的な解説では一番確かなはず?です。 なぜか日本でウケるバレーボールのTV中継。TV局のバックアップは世界バレーボール連盟の貴重な財源だそうです。 TVでセルビア戦、中国戦、ロシア戦などを見ての感想ですが、フェアに言えばクジ運の良さ)ブラジル、アメリカ、イタリア、キューバは反対側の組)に恵まれた(くじ引き自体のフェアネスには目をつむって)日本はなんとか4強入りを果たしました。28年前と言えば、三屋裕子さんや江上由美さんの現役時代じゃなかったのかな(当時はこの2人のファンだったので…。) 今回はグラチャンというインチキな大会ではなく、世界選手権ですので、権威も高く、成績は胸を張ってよいと思います。中国の不振がラッキーだったと思う。ロシア戦は、ロシアの出来もよかった。バレーボールというのは、サッカーやバスケットボールと違い、敵と味方の接触プレーは原則なく、自分たちの陣地でしっかり自分たちのプレーをする限り、国際試合ともなれば、その「型」にはまった攻撃は相手チームには止める術がない、という我慢比べのスポーツである点が実は本質です。中国選手のライトに流れるブロード攻撃は、偶然でも起こらない限り(ブロッカーが完全に攻撃を読まない限り)、ちょっと誰にも止められません。 したがって、プレーの完成度が高い、イタリア、中国、ブラジルなどが毎回上位に顔を出します。逆に粗雑なプレーが時折見られるキューバなどは接戦になるとモロイ一面をよく見せます。 今回の全日本女子(今回に限らないが)を見ていると、完成度はまだまだで、北京オリンピック後の選手招集に未だ試行錯誤があるのかな、と思ってしまいました(線の細い選手が気になる)。日本と言えば、レシーブで拾ってつなぐと言われますが、相手の強打をレシーブするのは時折神業のようなプレーが出るのですが、緩いボールのプレーで直接記録にならないプレーに雑なことが多く、非常にモッタイナイ場面が多々あります。 自陣コートの中にあるボールを相手チームが奪うことは絶対にないスポーツなので、「チャンスボール」(相手からの返球するボールのスピードが緩いような時)のセッターへの返球の確実性や、「2段トス」(要するにセッターである竹下選手以外がアタッカーに上げるトス)をもう少し丁寧にプレーできれば、1セットに3~5点の得点能力が改善できるのに、と思いました(当然監督や選手も同じ感想を抱いているでしょう)。攻撃のスピードや変化がいくら良くても、そのお膳立てが雑な場合は、日本の「型」にはまらないので、逆に相手チームに「チャンスボール」を返球しています。 後は、竹下選手に代わるセッターを見つけて育成することでしょうか? 170センチ台のセッターを見つけて、レシーブが非常にうまい竹下選手にリベロを任せておけば、2段トスの問題は全て解決できる(本人が請けるとも思えないが...。)。竹下選手の技量というより、高さの問題で大きなハンディとなっています。 攻撃面では、木村選手の調子次第ではやや厳しいので、栗原選手の復活や、センタープレーヤーの活用などが課題となる(そのためにも確実なレシーブが課題になる)。非力なのは仕方がないので、如何に良いタイミングとフォームで打たせるか、に集中すべき。力いっぱい打てない場面はモッタイナイ。 サーブはジャンプサーブを売りにできる選手がいないのが残念。皆同じようなサーブを打っている。試合の流れを単調にさせてしまいがちである。誰か天井サーブ(懐かしい)でもいいので、相手に嫌なイメージをさせるサーブを打つ選手が欲しい。 ブロックは高さよりも技術やタイミング次第なので、現状で良いと思う。日本選手のブロックは技術的には申し分がない。優先順位としては後回し。 言いかえれば、まだまだ向上の余地があるチームとも言えなくもないので、楽しみと言えば楽しみです。 ここまでは競技の話...。バレーを観戦する楽しみは競技以外にもある? かつては、女子バレーの選手で、180センチを超える「巨人」ともなれば、バレーの選手でなければ、ちょっと...と思う人が多かったが、最近、容姿端麗な選手が激増! 欧州系や南米系の選手の美貌も見る楽しみとなっています。190センチぐらいの身長で、スレンダーで、トルコのエースのネスリハンとか結構美人って選手が多い。何の解説やらわかりませんが、いろんな意味で? バレーの観戦やファン層が広がっているのも事実でしょう(冷静に考えると、28年前とバレーボールを見る視点があまり変わっていなかったりする)。 応援よろしくお願いします。

2010/11/10

コメント(2)

-

邦銀株の低迷 三井住友FG

日本株市場も売り込まれすぎですね。新聞の1面広告に、三井住友FGが(いまさらながらに)NYSE上場します、と高らかに記載されていました。経営は穴熊のように、生涯ドメスティックに生きるような状況であるにもかかわらず、株式だけNYSEに上場してどーするんでしょうね。コストかかりますね。 何気なく株価チェックをすると思わず絶句。配当利回りが4.15%もあるじゃありませんか! 業績は不良債権処理が峠を越えて、補助金切れの電機や自動車の売り上げ減少等の反動があるものの、持ち合い解消ができる体力もついてきて、減配も大きく心配しなくてもいいかもしれない(中期的に増資懸念は多少残る)。銀行の不良債権って、不動産関連とか同業の金融業が大半ですからね。また、三井住友銀行って、結構しっかりしていますので(逃げ足が速いといわれますが)、BSはそんなに心配しなくてもよさそうな勘が働きます。 私は三井住友銀行さんから、三井不動産提携の住宅ローンを利用しておりまして、当時の優遇幅1.200%を利用し、変動金利1.225%で借りております。LTVで50%ちょっと残っていますので、立派な債務者です。 思わず1:残りの担保力(LTVで20から25程度)でお金を借りて(2から3%程度)、三井住友FGの株を買っても、お釣りがくる。2:住宅ローンの返済を最小限にとどめ、三井住友FGの株を買い漁った場合も4.15%-1.225%分抜ける(もっとも債務金額と株の金額がまったくつりあわないが)。 3.一方、たとえ三井住友銀行に個人で100億円の定期預金を作っても、金利は1%を超えないだろう。にもかかわらず、預金利子にかかる税金は源泉徴収で20%持っていかれる(それでも個人預金は減らない)。と思い巡らせてしまったので、ブログを書いています。 今、手元資金の大半はドルのナンピン買いをしているので、円出動できる予算がありませんが、こうも低迷状態が継続するのなら、考えてもいいかもしれないなあ。 三菱UFJやみずほでも同じような状態かもしれませんね。預金してもコンマ以下、配当を待てば3%超。邦銀の業績さえ見渡して、増資前に引くことが肝要か? 応援よろしくお願いします。

2010/11/02

コメント(2)

-

10月の投資状況

上記計算は目安程度です。FOMCの直前に締めても...と思いつつ日繰りの関係上、締めちゃいました。【投資雑感】円高以上の株高のおかげで、全体がプラスになりました。すっかり主戦場が米国株になっており、「灯台下暗し」の感がありますね。米国株はポートフォリオ上位5社のうち4社(フィリップモリス、ダウケミカル、フォード、アルトリアグループ)が好調に推移し、S&P500を大きくアウトパフォームできました。 逆に日本株はJTが大きく売り込まれ、マイナス幅が市場以上となってしまいました。値上げすると利益効率が良くなるのに...。買い増ししたいのですが、単元が1株25万円と大きいので、躊躇してしまいます。フィリップモリス、アルトリア等と事業環境は変わらないのですがねえ...。 J-REITは「日銀特需」があったものの、今月は横ばいで推移。 好調に推移する米国株ですが、QE2で、大型金融緩和期待を受けての株高です。ちょっとした「QE2祭り」のようです。確かに企業収益は環境が良くない中でも、比較的まとまった数値で推移していますが、インフレ期待で株が上がるというちょっと好ましい状況とは思えません。 【今月の銘柄異動】買い:プロクターアンドギャンブル・買い増し。$60を切った瞬間に買いを入れた。まあまあ成功したのではないだろうか。売り:なし 【ドル・ユーロ・円キャリー、新興国バブルの心配】FRBが心配するワーストシナリオは、物価上昇率の低迷、住宅価格の低迷から、国民の期待成長率が下がってしまい、デフレになってしまうこと。デフレになると、住宅やその他の新規投資に慎重になる(資産を持つより現金を持った方が得。米国人は日本人以上に合理的)ため、雇用も増えない...。といった感じでしょうか? そこで、意図的に2%程度のインフレを発生させ、「現金をため込むより、投資した方が得」という状況を作り出そうとしている、と言われています。現在、FFレートは0.25%~0%で、物価上昇率は0.9%ですから、実質金利は-0.75~-0.9%のマイナス圏内ということになります。手元に現金を置いていても、儲からない。 したがって、現金は米国債から綿花のようなコモディティにまで、あっちこっちに飛び火してしまい、資産価格が高くなりつつあります。実際、原材料高を声にし始めるCEOがチラホラ出てきています。日本でも花王が原材料の油の価格がきつくなりつつあるとコメントしていました。 2%でインフレが落ち着きますかねえ。それはだれにもわかりません。 ポートフォリオである、ジョンソンエンドジョンソンのテレカンで、アナリストが 「190億ドルの現預金をどのように使うのか? 貴社は売上高の半分以上が米国外であるため、現預金のかなりの部分はドル以外の通貨である。これをどのようにドル還流させるのか?」 という質問がありました。この質問を聞いて、マイクロソフトが社債を発行して、配当金をねん出したことを意識したのではないかと感じました。同社でも現預金の大半は米国外に現地通貨建てで存置されており、それを米国内に還流させると課税されるので、金利が低い今、社債を発行して配当金を捻出した方が、コストが安い、と言っていたことを思いだしました。 JNJでも、配当利回りが3.5%程度ある中、2.7%で10年社債を発行できる異常な環境だ、と以前ブログで書いたことがあります。 結局その問いの回答は、「ドルに還流させず、新興国を中心とした投資に向ける」という回答でしたが、やっていることはMSFTと変わりません(JNJはかなり自社株買いをやっている)。 低い金利の米国内で資金調達して、高いリターンが見込める新興諸国に投資する...。これはすなわち 「ドルキャリー」 にほかなりません。数年前、「円キャリー」という言葉がはやりましたが、これは投機家、ヘッジファンドが行うものだ、という固定概念が当時はありました。 今、JNJやMSFTがやろうとしていることはドルキャリーにほかなりません。アボットラボラトリーズでも、かなり高値でインドナンバーワン医薬品メーカーのピラマル社のジェネリック部門を買収(その少し前に米国内で社債を発行)しています。 IBMではアメリカ人を1万人クビにして、インド人を3万人以上雇用しており、議会で非難されましたが、何食わぬ顔です。 今や、日米欧の経営者で「新興国で成長する」と言わない経営者はいないと思います。 日米欧そろって、「歴史的低金利政策」が継続され、新興諸国でインフレに悩むような高金利だとすると、お金がそっちに流れても不思議ではないし、すでに流れていて、ブラジルなどではレアルを買う人に税金を課すという策にまで出ています。 新興国は成長率が高く、その高い成長率を見込んで高値で投資する...。 ん?ITバブルのドットコム企業への投資に似てきたのではないか? 今のところインドや中国の株式市場は過熱化とまではいかないので、まだ、過熱化の余地がある、とも言えなくもない。 そんなことにならないよう、バランスのある世界経済の回復を祈りつつ、リスクも意識しないといかんなあと思うようになりました。 つい、半年前まで、いつFRBが利上げするのか、を当てるのがエコノミストの腕の見せ所でしたが、今や、いつまで低金利政策を継続するのか、いくら金融緩和(量的緩和)をするのかが、話題となり、インフレに向かってまい進するような図式が出来上がりつつあります。 株式投資に関しては、マクロ経済の動向に左右されず、確実に成長して増配する企業への投資をできる限り優先させていく基本方針を曲げないようにしたいものです(ただし低いバリュエーションで)。 世界的にインフレになると、日本でもそれに巻き込まれて、インフレになる、それもコストプッシュ的なあまり芳しくないもの、が考えられます。デフレ・デフレとマスコミが騒ぎ立てているときが、ピークの可能性も高いので、意識をインフレに置きつつ、資産運用を心掛けていきたい。 応援よろしくお願いします。

2010/10/30

コメント(4)

-

ボクシング 西岡利晃 圧勝 WBC スーパーバンタム級タイトルマッチ

WBC世界スーパーバンタム級チャンピオン、西岡利晃は挑戦者で同級1位のレンドール・ムンロー(英国)に3-0の判定勝ちを収めた。 ジャッジ3人共10ポイント差の圧勝だった。私の印象もほぼ全ラウンドで西岡が優勢に試合を進める圧勝で、文句なしだった。 戦前の挑戦者ムンローの評判は、突進しだすと止まらないパワーヒッターということだったが、戦績が22戦21勝1敗9KOというのは物足りないので、誇張されているのか?と思っていました。しかし、TV局はじめ、「最強挑戦者」といって宣伝していたので、多少不安はありました。 試合内容は、言うまでもなく、西岡のヒット・アンド・アウェイが冴えわたり、相手を全く寄せ付けなかった。まるで往年のシュガー・レイ・レナードを髣髴させる戦いぶりで、全12ラウンド圧倒してしまいました。 私は3Rぐらいから、技術力の差が格段にあるので、西岡の勝利を確信するようになってしまいました。ただ、ただ、彼のフットワークと切れ味鋭いコンビネーションを堪能していました。あのボディーブローは圧巻で、「西岡にボディーあり」と新たな一面を34歳になってもなお世界にアピールしたことでしょう。彼の「モンスターレフト」と異名をとる左ストレートパンチを警戒して顔面のガードを固めると、ものすごいボディーが飛んでくるので、相手は嫌でしょうね。相手の状態を見て、自在に戦術を組み立てる西岡選手は今もっとも脂がのっているといっていいでしょう。 挑戦者は、パワーはあったようですが、西岡の技術に完封されていました。時折、反撃していましたが、西岡は途中から完全にパンチを見切っており、ムンローの反撃を余裕で交わしているように見えました。挑戦者はまったく自分の持ち味を発揮できずに敗れてしまいましたが、それだけ西岡の出来が良かったとも言えそうです。 彼に託された日本ボクシング界の期待は単なる防衛ではなく、ぜひラスベガスでその実力を存分にアピールすることであり、ぜひ実現してほしい。実力があることはだれが見ても間違いない。天才的素質を持った若者が、挫折と努力でつかんだチャンピオンというストーリー性も面白い。 前座の試合でしたが、亀海選手という日本チャンピオンが試合をしていましたが、この選手もセンスの良さが光っていて、あと2から3年で世界チャンピオンを狙えるかもしれないと思った(試合の終わり方は、ちょっと胡散臭かったですが)。

2010/10/24

コメント(0)

-

日米不動産バブル比較

エコノミストでも学者でもないので、ざっくりベースの印象にすぎませんが・・・。 上の図は、日本の公示地価の平均値の推移。下の図はアメリカS&Pケースシラー住宅価格指数の推移 バブル崩壊直後の状況はちょうど、どちらもピークからいったん落ち着いている。 日米ともバブル崩壊で、アメリカが日本のようなデフレ(注:正確には資産デフレ。一般的にデフレとは消費者物価指数の下落を指す)になるかならないかの瀬戸際だと言われているし、バブルが崩壊すると、立ち直るのに時間がかかるというのが通説になっている。 日銀の白川総裁もそのような考え方(だから円安誘導しても仕方ない、と言わんばかり。この人やっぱり迫力ないなあ。娘が黙って外泊しても、何も指摘できない気の弱いお父さんってイメージ。あくまでイメージです)。 日本の場合、1986年(昭和61年)に1平米227千円(坪単価約75万円)だった住宅地の平均公示価格が、1989年(平成元年)のたった3年後に557千円(坪単価169万円)と2.3倍になっている。 アメリカの場合は、ITバブルの2000年ごろ、100として、2007年20都市平均でざっくり見て210ぐらい? 10都市平均だと230ぐらいになっている。約7年かけて日本と同じ2.3倍レベルになっている。 しかし、日本は1990年代半ば以降、名目GDPが成長していない。地価はバブル前の時点まで戻っている。しかし、人口も名目GDPも10年以上前から頭打ちだ。 一方、アメリカは名目GDPが現在までは、見事なまでの緩やかな右肩上がりになっている。人口も同じ程度の勢いで増加中である。アメリカって自由経済の国と思っていたが、このグラフだけを見ていると、まるで計画経済のような曲線を描いているように見えます。大手企業の株価も上がるわけですね。 いま、この名目GDPを過去平均の6~7%程度に引き上げようとしてインフレを起こすべく、金融緩和を行っているのでは? とPIMCOのビル・グロスがブルームバーグで解説していました。少なくとも5%ぐらいの名目GDP経済成長が続けば、「アニマルスピリット」が経営者に復活するだろうと。そうなれば、不良債権を始めとした、取引が活発化し、住宅価格や経済は元に戻るだろうと(人口増えれば住居もいずれ必要になる)。しかし最後にちゃっかりその程度の成長率の方が、債券の利回りも健全で良いと言ってましたが・・・。 このグラフを見てもわかる通り、見事なまでの「長期安定した」GDP成長ですね(70年代のデータがなかったのが残念ですが)。 仕事さえ増えれば、早晩アメリカ経済の回復はある程度見込めそう。生産性はものすごく上がっているので、ベビーブーマーの退職による生産労働人口の減少をある程度補完できるのではないか? 移民も多いし。なお、30代以下の「ジェネレーションX」と呼ばれる世代は、30~50代のポストベビーブーマーより人口層が多く、アメリカには若手に活力がまだ残っている模様です。 社会の格差が云々という意見は、住民ならまだしも、投資家としてアメリカを見ているので、スコープ外です(失業者が増大しているので社会不安なんだろうな、と察しますが)。 応援よろしくお願いします。

2010/10/11

コメント(2)

-

売りから入るのは難しい。正念場の米経済

8月に Pro Shares Ultra Short S&P500(ティッカーSDS:S&P500が1%下がれば、このETFは2%上昇する設計)を打診買いし、そしたら9月の声とともにS&P500は急伸して、すっかり肩すかしを食ってしまいました。10月の雇用統計があまり良くなかったので、SDSをもう少し買い増ししましたが、ご存じのとおり、10月8日のS&P500は+0.61%で引けてしまいました。 空売りと違い、ショートのETFなので、損失は投資した金額に限定されますが、見込みと違うとガックリしますね。 もっとも投資額そのものは、たいへん小さいので、ポートフォリオ全体は、ここ数日絶好調で、「こんなに調子よくっていいのだろうか?」と不安になってしまいます(冷静に考えると円高がかなりの上昇部分を打ち消すが)。 FRBが追加金融緩和策を講じる、という憶測が金融相場を誘発して、株価はかなり回復してきました(割安感もなくなりつつある)。夏に住宅ローン債権の償還資金で国債を買い増しし、FRBのバランスシートを縮小しない、といったとき、投資家の反応は良くなかったのに...。 FRBが恐れているのは、資産デフレ、すなわち住宅価格の下落で、金利をじゃんじゃん下げて、住宅購入、特に中古住宅、の促進をしているのだろう。わたしは9月のケースシラー指数がもっと軟弱なものだろう、と予想していたので、肩すかしを食った部分があった。 今、アメリカでは競売手続きが書類不備で進まない、という現象が起こり、大手銀行の不良債権の最終処理がうまく回っていない模様だ。ここで住宅価格が下落となると、追加の不良債権処理となり、まるで日本、というのを避けたい、という部分と、住宅価格が下がると消費が上向かない(貯蓄率が上がる)という点も大きい。 向こう6か月間、住宅価格に絞れば、もっとも不確実な時期に差し掛かっているように思います(このブログはこの話題でワンパターンな気もしますが)。 これらの在庫住宅が健全化しない限り、新築着工も上向かないし、そうならないと住宅業界の雇用も上向かない。商業系不動産も同じ傾向にあります。 住宅や商業不動産への投資が上向かないと、GDP成長率にも磨きがかからない、ということですので、しばらく低空飛行、という大方の見方に与します。 ということは低金利政策を継続せざるを得ないので、円高も継続するということでしょう。それでもFXで円買いをするより、今のレベルならドルを買って、ドル資産に投資を継続するつもりです(平均ドル替え相場レートも下がる)。 S&P500の方は、1200~1250が年末までの各証券会社のストラテジストの方の、「ノルマ」だったような気もしますので、ノルマ達成に向けて上がっているようにも思いますが、SDSを買い増ししているので、楽観はしていません。EUの方も、ユーロ高は絶対に不満ですし、アイルランドだ、スペインだと爆弾を投げかけてドル高にもっていこうとして、真の意味の通貨安戦争を続行するかもしれません。 企業業績の方は大きく悲観していませんが、ドル安の副作用というべき、コモディティティ価格の上昇と値上げの足音も聞こえてきます(この高失業率でインフレとなると、ゾッとします)。そうなればドル安が是正されるのでしょうが...。 長期的には、「強いドルはアメリカの国益」ということでしょうから、何とかなるでしょう。財政赤字と経常赤字の双子の赤字を補てんするのは、海外からのファイナンスに他ならないという点は変わらないでしょう。

2010/10/09

コメント(6)

-

9月の投資状況

8月の雇用統計発表が9月3日でしたので、それ以降10月1日までの期間で集計しています。9月単月のS&P500の上昇率は8.8%もありましたが、9月1日から3日までの三日間で5.3%も上昇している点に注目!9月1日に一気に2.9%上昇していました。マーケットのタイミングを見計らう難しさが見えますね。YTDで円高が10%も進行しています。これが響いています。S&Pには結構アウトパフォームしているのですが...。日本株も主力銘柄(JTと朝日インテック)がパッとしないためダメですね。ピジョンにも痛い目にあった。TOPIXの水準はドバイショック時並み。唯一REITががんばっています。米株も配当利回りの高い銘柄に資金がシフトしているようです。年初来の上昇率でフィリップモリス 15.27%アルトリアグループ 21.14%もあります(金利や配当のないゴールドに投資するのが馬鹿らしくなります)。 2番底懸念は後退しましたが、だからと言って、それほど楽観的になれる状況とも思えませんが、運用難なのでしょうか? 米インフレ率>短期金利の状況が続く実質金利ゼロの現状で、引き続き金融相場という感じですかね。注目していたケースシラーは踏ん張っているという印象で、欧州の不穏な状況とともに、この強気相場ではもみ消されています。 銘柄異動売りも買いもなしでした。弱含みを想定していたので、グングン上昇する相場に呆気にとられてひと月が過ぎました。少し休んでおります。 10月に向けて基本的には休みで行きたいところですが、買い増しを検討している銘柄がストライクゾーンに入っていますので、買っていく可能性もあります。 3Q決算ですが、昨対でEPS30%アップと言われています。たぶんEPSの結果より、売上高の予想とか、4Q見通しが市場のコンセンサスとあっているか否かで株価がブレそうな印象です。ゴールドマンの予想がドンドン下がっていますが、あらかじめ低めで予想して、実際の発表がそれ以上だと、盛り上がっちゃうのでしょうかね。 M&Aが活発で、結構大盤振る舞いなディールも目立ちます。日本企業は相変わらず乗り遅れ気味に映ります。今なら円高でガバッと買収する好機です。 「アジアの成長を取り込める位置にいるから日本企業が有利」という「定説」?をよく聞きますが、物理的な距離では日本は近いのでしょうが、精神的な距離は欧米企業より遠く映ってしまいます。 あちらの中国、インド戦略は日本企業よりもっと、もっと、もっとスピーディーで大胆です。テレカンを聞いていても新興国を口にしないCEOがいたらそいつはCEO失格です(アルトリアグループは例外ですが)。HSBCやシティグループは中国企業のアフリカ進出支援の強化やウォルマートでもアフリカ圏のスーパーの買収に動くなど、ますますグローバル化のスコープが広がっています。 資本の力では残念ながら、欧米企業と日本企業とでは大人と子供ぐらいの差がついてしまっているのですが(動かす金額が大体一桁日本は小さい)、(一部の産業を除き)危機感が薄いように映ります。 応援よろしくお願いします。

2010/10/02

コメント(0)

-

尖閣諸島、外交戦略云々

恥ずかしながら、私は学生時代政治学科のゼミを出ておりまして、20年前の埃のかぶった知識で恐縮ですが、今回の尖閣問題は中国だ、天然ガスだ、レアアースだと言う問題ではなく、もっと根本的に、日本の安全保障にとって何がもっとも脅威なのかの優先順位付けとそのための取捨選択がない、つまり、「戦略」がないことが原因のすべてだと思います。 そのためには、何が国家安全保障上の最大の仮想脅威なのかを秘密裏に定義しなければならないでしょう。 正直、いまさらロシアが攻めてくるとは思えません(そんな無駄な金はないだろう)。 北の将軍さんの逆切れは可能性がある。けどこの国は、逆切れ外交で、逆切れで援助を求める戦略が基本。したがって何よりの脅威は、中国の膨張主義でしょう。中国は沖縄諸島ですら、自分の領土と主張しているようですから。 これから先、中国とは経済友好、外交では距離を置く関係が継続する、少なくともあちらは政治的には共産国家であり続けているので、民間とは違い、国家レベルでは何もかも一心同体になる必要性はありません。 尖閣諸島の問題は、日中間だけの問題として片付けず、中国と国境を接していて、領土問題を抱えている国(ベトナム、インド、マレーシア等)と、そしてなんといっても中国とは本質的に犬猿の仲といってもいいロシアを巻き込み、米国を盾にして、地理的に中国封じ込め戦略を描くぐらいの覚悟がなければ、だれが政権をとっても小馬鹿扱いされるのみです。 アメリカは、経済的に中国市場への傾倒を続けていますが、それでも中国の領土主権が膨張することは本能的によしとしないはずなので、長期的な戦略を持ってすれば、陣営に引き込むことは可能だと思います。インドも中国を快く思っていません。 アメリカ、ロシア、インドそして日本、これだけ足せば、プレッシャーは相当あるので、中国もうかつに漁船と称して、小賢しいマネはしてこなくなるでしょう。 そのためには、日本も片づけなければならない問題は山積しています。北方領土や竹島問題です。これを平和的に落とし所を持って解決して、後顧の憂いをなくさなければなりません。けど、それが出来る和製キッシンジャーが出現するのか? 日本の課題は、各論にとらわれ過ぎて、ビッグピクチャーが見えない点でしょう。日本にとってのビッグピクチャーの基礎となるのは、ここで日米同盟である、という基本に帰ってくるでしょう。 絶対譲れない線、将来の脅威が何か、をじっくり考えて戦略を練ってほしいと思います。そうした場合、日本が何をすべきかがよくわかったと思います。安部氏も鳩山氏もなぜ自分が首相から落とされたのか、やっぱりわかっていない。アメリカは今回も「尖閣諸島は日米安保の範囲内、同盟国として強力に支援する」と声明を出している。靖国神社に参拝しても中曽根さんも小泉さんも長期政権が築けた。しかし、中国寄りに歩み寄った首相は短命に終わる(私は分祀すべきだと思いますが)。 残念ながら、沖縄問題もそういった中で考えざるを得ないのではないでしょうか? これまで政治家はばら撒けば(皆幸せにすると吹聴すれば)、票が入った、すなわち経済的課題は国債を刷ればよかった。したがって外交戦略を正面に考えていなかった(優先順位が低かった)。 核密約とか、そのような書類が個人の家から出てくるとか、アメリカが悪いのか日本がアホなのか。 各論の議論と基本戦略の議論をしっかり認識し、基本戦略の部分でぶれない軸を作っておくべきだ(経済や企業の基本戦略にも当てはまるケースは多い) 民主党は、日本の国益ではなく、みずからの党益(支持母体が大陸寄り)だけで今回の意思決定をしてしまった。こんな政党に票を入れた自分も恥ずかしい。ハマコーさんが、かつて、ツイッターで、色々不満があっても「それも民意だ」と言ってたなあ。あ~あ。次は投票所に行くべきか?

2010/09/27

コメント(5)

-

ボクシングWBA世界フライ級タイトルマッチ 亀田大毅 対 坂田健文

結果は亀田大毅の3-0の判定勝ち。116-112117-112118-110判定は妥当な気がしましたが、スコアの差が最大8ポイントはつきすぎじゃないか?それでも試合後の両者の顔を見たら、誰が勝利したかは一目瞭然。 しかし、大毅君(現WBA世界チャンピオン)、強くなったなあ。坂田選手はキャリアやこれまでの対戦相手などを考えると大毅より力は上だと思っていました。坂田(元WBA世界チャンピオン)のキャリアは世界タイトルマッチも確か10回ぐらい戦っているはず。過去日本タイトルマッチでは内藤大助とも接戦だった。また2人共、もともと協栄ジムの門下生で手の内もよく知っている。 ただし、最近は反射神経が少し衰え気味で、早い回にダウンをもらう試合が多く、世界チャンピオンから陥落した試合も、初回にダウンを奪われてノックアウトされている。その坂田からチャンピオンを奪ったタイ人に大毅は勝利して世界チャンピオンになった。 つまりここ3年程度の2人の力関係は、 坂田 < タイ人亀田大毅 > タイ人ということは亀田大毅 > 坂田 という三段論法が成立します。 ただし、大毅と坂田をよく知るボクシングファンは「坂田が勝つべき」という先入観も少しはあったかもしれない。この坂田選手、寡黙で、ひたすら手数を出して、後半追い上げ、相手にギャフンと言わせるタイプで、コツコツ型の選手である。 また、世界チャンピオンになったのも4回目の挑戦でやっとかなうなど苦労人。さらに、フライ級で、同じ協栄ジムに後から入ってきて、一目スターになった亀田興毅と比較した場合、陰と陽のような感じとなって、「割を食った」ボクシング人生を歩んできていた。 そのひたむきさには、「頑張れよ」と声をかけるのに十分だった。 一方、亀田は亀田でも大毅となれば、試合後に歌を歌うなどの派手さでデビューし、結局内藤大助に叩きのめされ、試合態度が悪いといって、1年間謹慎処分を食らうなど、ボクシングファンの間では嫌われ者だった。 その彼が謹慎処分明けに世界タイトルを行ったら、全く見違える選手になっていたのは驚いた。その試合では僅差判定負けでタイトル奪取ならなかったが、再戦では見事勝利して、今日の坂田との防衛戦だった。それでも、「あの大毅」というのはあったかもしれない。 試合は予想通り、坂田が前進し、亀田がカウンターで坂田の前進を食い止めるという展開でした。私は3ラウンドに大毅の左フックがカウンターでヒットした時、坂田がダウンするのでは、と思ったぐらいでしたが、そのピンチをはねのけ、中盤は良くて数も出て、坂田のラウンドが続いたように思いました。 ターニングポイントは9ラウンドでしたか? また大毅の連打が決まって、坂田の前進がやや止まった。その後、今度はパンチで出血して、左右両目を出血してしまった。ここからパンチが見えなかったのか、前半から飛ばしすぎたのか、やや失速し、逆に大毅の連打が決まり始めた。9R以降の4Rは明らかに大毅のラウンド。 坂田は出血が痛かったのと得意の後半やや勢いが落ちたのが誤算。 大毅はかなりきつい減量を行い、後半勝負型の坂田に後半打ち勝ったのは素晴らしい。また、試合ではやや挑発気味でフットワークを駆使していたが、亀の子ガードで突進するだけで、非常にぎこちなかった過去の試合とは見違えるパンチの強弱がついていた。1戦1戦強くなるとはよく言いますが、さらによくなっている。ジャブが早くてよかったんじゃないか。試合後本人のコメントはスコアの内容ほどスカッとしていなかった。これは連打が出ずに、逆に相手の連打を浴びるシーンがあったことを反省しているのだろう。この反省があればまだ強くなれるように思った。ただ、最近KO勝ちが少ないのが気になる。坂田は打たれ弱い方なので、階級を上げるのならKO勝ちがほしかった。 もっとも厳しいことを言えば、長谷川や西岡といったワールドレベルの世界チャンピオンと比較した場合、まだ技術やキャリアは落ちる(たぶん本人も自覚があるだろう)ので、対戦相手がワールドクラスの選手の場合、今の技術やパンチ力では勝てない可能性がある。KO勝ちできるというのはパンチ力以外にも試合コントロールや技術も必要になる。 「男子三日会わざれば刮目して見よ。」という中国の言い伝えがあります。三国志の呉の国、呂蒙(りょもう)という勇猛な武将がいました。君子の孫権は、呂蒙に先輩の周瑜(しゅうゆ)のような知勇兼備の武将になってほしいと願い、「武道だけでなく、勉強もしろ」とアドバイスしたようです。その後呂蒙は、兵法を学び、あの関羽を負かし、一躍有名となりました。その時呂蒙は「男子三日会わざれば刮目して見よ。」と言ったそうです。男子は3日合わないだけで成長するのだ、という意味です。 亀田、特に大毅を見ているとそんな感じがしました。3兄弟で一番ボクシングが下手だった彼が、結局一番地に足付いた階段を上っていますね。 一方、敗れた坂田選手はおそらく引退するでしょう。試合を見た限りでは、今坂田の持てる力はすべて発揮されたように思います。もうちょっといい思いをさせてあげたい、そんな気にさせる 「いい男」 なのですが、今は過去の試合も含めてお疲れ様でした、と声をかけるだけにしておきましょう。

2010/09/25

コメント(2)

-

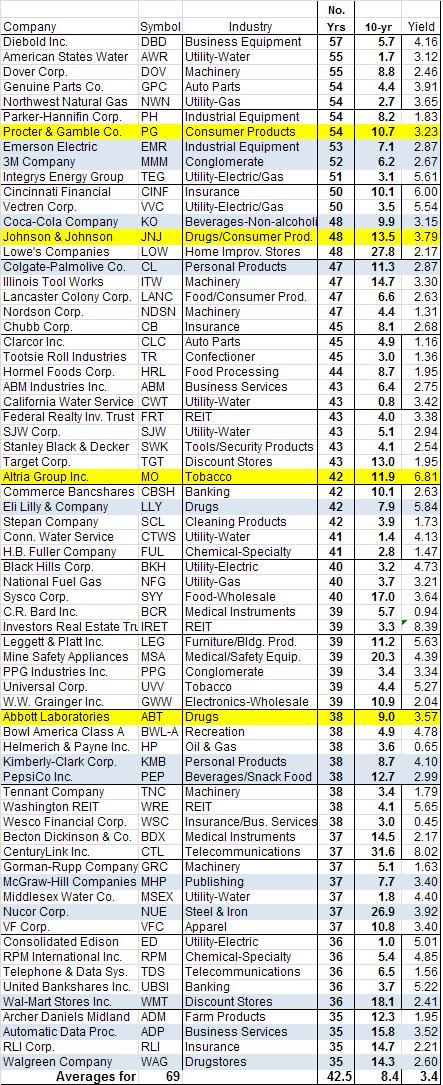

増配する企業、US Dividend Champions

配当株についての第二弾。実際に増配する企業をご紹介。The DRIP Investing Resource Center より。 この表は、同HPから、25年以上連続で一株あたり配当金の増配を記録した企業101社のうち、35年以上増配中の先を抜粋したものです。左から社名、ティッカーシンボル、業種、連続増配年数(No yrs)、過去10年間の一株当たり配当の年平均増加率(10-yr)、8月31日時点の予想配当利回り(yield)、となります。そして、最終行に35年以上連続で増配する企業69社の平均は、8.4%の年平均一株配当増加率、3.4%の配当利回りとなります。 35年前といえば、1974年、オイルショックのころですね。 もっとも長く増配を継続しているのはDiebold という金融機関向けATMやセキュリティシステム等を扱う会社で、ノースカロライナ州に本社がある売上高2,500億円程度の中堅企業です。しかし、世界隅々までこのサービスを徹底しており、売上高の55%はUS外で構成されるグローバルカンパニーです。この企業がコツコツ57年間も連続して増配を行っています。ブラジルをはじめとする新興国の銀行に食い込んでいるようです。 ちなみに、黄色のハイライトした企業は私のPF企業。アルトリアグループの予想配当利回りは6.81%に達します。 ブルーは日本人でもすぐわかると思われる企業です。コカコーラ、ペプシ、ウォルマートなどもあります。ちょっと特筆すべきなのはヌーコア(Nucor Corp)です。これは電炉メーカーで、東京製鉄のアメリカ版のようなものです。こういった鉄鋼業でさえ、きっちり増配ができています。 さらに、年平均一株配当増加率が、8.4%という点も注目。米国のざっくりとしたインフレ率はここ20年間、3%前後でした。したがって、実質ベースで年平均5%の増配ということで、こういった株を長期保有していると、受取配当にもインフレ抵抗力があったことになります。 増配35年以下でも、マクドナルド33年(直近10年間はなんと26.5%の年平均増配率!)、アフラック28年(これも22.7%!)、エクソンモービル(28年、7.1%)、AT&T(26年、5%)などがあります。 10年以上、25年未満の増配企業も139社あります。 このリーマンショックで、Championの座から落ちた企業もあります。ゼネラルエレクトリックとかファイザーです。 一般的にあちらの企業が配当にこだわっていることがよくわかるでしょう。 このデーターには残念ながら配当性向が掲載されていませんが、アメリカ企業の平均配当性向が33%というのは、配当しなくとも認知されているグーグルのような企業も入れた平均値ですので、配当して生きる企業の平均はやっぱり40%程度あると思います。 これだけ配当して、なお、自社株買いを行っています。 ブログで何度も何度も書いていますが、新聞等マスコミでは、米国企業は四半期決算で短期的な業績に追われがちで、日本は長期的経営を行っている、という一般論がありますが、何十年も増配を義務付けられた、これらの企業が目先のことだけを考えて達成できたでしょうか?長期的な業績を見据えながら、短期的な課題を処理してきた、と言えそうです。 増配を義務付けられている、というのは言い換えれば、利益成長を義務付けられているとも言えますので、経営のプレッシャーは大きいと思います(その分ボーナスも大きい)。 さて、こういった増配する企業にDRIP(配当金再投資)すればどのような投資リターンが得られるのでしょうか? 例株価 $10買付株数 10株配当利回り 2.5%年平均増配率 8%年平均株価上昇率 5%投資期間 20年間 つまり、100ドルを20年間投資したという前提です。配当金は10%の税引き後すべて再投資資金に回すものとします。 20年後に株価 $26.43、再投資した配当金総額 $145.32、その結果20年後の株数は 17.87株 20年も経過したら、配当総額だけで投資元金をゆうに回収できていますね。 結果、$474.17となりました。当初元本に対し年平均8.1%のトータルリターンとなりました。株価の年率上昇が5%の前提ですので、+3.1%が再投資でIRRが増加したことになります。 こういう企業や投資手法が日本でもポピュラーになれば、長期投資家もすそ野が広がって、株式投資が短期の博打、という概念も薄れるように思います。特に高齢化社会は目前ですから。応援よろしくお願いします。

2010/09/23

コメント(3)

-

配当株人気を考える