1月

2月

3月

4月

5月

6月

2020年08月の記事

全5件 (5件中 1-5件目)

1

-

9273 コーア商事について(2)

続きです。決算説明資料(まだ今年度のは無いので2019年度)を見ると、世界10か国以上の原薬メーカー90社以上から輸入>査察専門部隊が毎日のように世界中を飛び回って査察を行っていると考えられます。これをコーア商事が受け持っていて82名で全体の業務を行っているようです(個人的には少なく感じます。というのも輸入では薬事関係のみならず、特に化審法と安衛法で届け出や申請が必要です)販売も製薬会社100社以上>単純に各社が5年に1回来るとすると年間20社以上、月2回は査察を受けていると考えられます(これも毎日の製造記録や製品・工程内の品質管理記録・変更管理記録・異常逸脱や不適合の記録・各製造設備や分析機器の校正点検記録等の書類作成から審査承認を遅滞なく行っておかないといけない。査察が来るぞ、何かぬけてないか、やってないことはないか確認しろ急げー、みたいなことは決してできないペース。おまけに当局は最近、無通告査察をやりだしたのでなおさら・・・)これはコーア商事については輸入だけなので製造は関係ないですが、製薬メーカーとともに各国の原薬メーカーに査察に行っている可能性もあります。製造子会社の3社(コーアイセイ・コーア製薬・コーアバイオテックベイ)は211名でまわしていますが、これも少なく感じます。よっぽど効率的に行っていないとムリだと思うレベルです。それも突発的に起こる異常逸脱不適合の処理についても同様に遅滞なく行う必要があります(回収の可能性があれば当局に連絡が必要です)、このあたりにノウハウがあるのかもしれません。実際には後発薬の競争は厳しく、昨年には価格カルテルの疑いで独禁法違反の処分を受けています。詳細は、東洋経済の下記記事ジェネリック薬で初のカルテル、「主犯」は誰か談合相手の日本ケミファは競争激化で年々業績を落としています。直近四季報では底打ちとか書いてますが、1Q実績は営利から赤字とさんざんな結果となっています・・・やはり3強といわれる日医工、沢井製薬、東和薬品にやられつつあるのかもしれません。次回は同業他社との比較を行ってみたいと思います。これの作業がしんどいんだよね・・・P.S.こんなところに、レポートがありました。3Qでのものですが、十分参考になります。レポート掲載企業 コーア商事ホールディングス

2020.08.16

コメント(0)

-

9273 コーア商事について(1)とりあえず概要

立川先生のリクエストにお応えして、表記企業の業務内容とその将来性や類似企業との差から差別化できているのか、できているとすれば、その競争力の根源は何か、見えてくるといいなと思いつつ書き進めたいと思います。今日は概要のみです。需要あるんか???コーア商事は持ち株会社で、以下の子会社を傘下に持っています。コーア商事(株)事業内容:ジェネリック医薬品原薬の輸入・販売企業情報をよく読むと、この会社が原薬を輸入してジェネリック医薬品製造販売業者(例えば日医工)に販売している、という流れのようですね。試験設備や薬事に関する専門部隊もいるようです。輸入時に自社で受入検査から安定性試験までやっているのかなと(医薬品の安定性試験はとても面倒です、年1回製品ロット1ロットの安定性試験を行う必要があります。例えば、保証期限+1年やることになるので、膨大な数になる可能性があります。その安定性試験を行うにあたって使用する恒温恒湿槽は年次で校正する必要があり、たいていは専門の業者が行いますが、これがまたほぼぼったくりバーかと思うほどお高いです。また製品ごとの年次照査という報告書を毎年まとめ、傾向異常や不合格品がなかったか、もしあったとすれば、その製造ロットや周辺ロットの処理や再発防止策をも盛り込んでまとめなければなりません)毎年、当局の査察があり、5年に一回は医薬品製造許可の更新審査もあります。また製造販売業者の査察も最低5年に1回は受けなければなりません。そして、輸入していますので輸入元(製造元)へ査察に行かなければなりませんし。これも5年に一回はやっているはずです。今年のようなコロナ騒動のときはどうしたのか?想像するのもいやになります。輸入元(製造元)が勝手に何か変更(製造設備や原料や製造工程の変更、原料のサプライヤーの変更等)したりしないか目を光らせないといけませんし、そもそもそんな勝手なことをするサプライヤーを選ばないような品質上の仕組みを作っておかなければなりません(形だけISO9001やってますというだけではとてもできない。サプライヤーとそういった品質に係る取り決めを行って、それを確実に守らせる必要があります、これがけっこう難しい)。こういったこまごまとした業務をきちんと漏れなく行うのは非常に人手がかかる=コストを押し上げることになります。コーアイセイ(株)注射剤を主とした医薬品の製造販売、医薬品の受託製造この会社は注射剤の製造販売を主としてやってるだけあって、GMP(医薬品の製造にあたり守らなければならない製造管理と品質管理についての基準)に厳重に対応しています。自分はこういう無菌や封じ込めについてはあまりよく知りません。どのような基準かについては、ICH Q7というガイドラインがあり、こまごまとした規則が書いてあります(下記)。ガイドラインとはいえ、ほぼ強制です。https://www.pmda.go.jp/int-activities/int-harmony/ich/0047.htmlコーアバイオテックベイ(株)ここはあまり詳しい説明はないですね。包装工程の受託と製造業許可を持ってるので、注射剤等ではない一般的な医療用医薬品(処方箋が必要な医薬品)の製造もおこなっているようです。コーア製薬(株)ここはドラッグストアで買えるビタミン剤等の製造を行っているようです。長くなったので、財務内容とかはまた明日にでも。

2020.08.13

コメント(0)

-

三菱商事(つづき)

昨日の復習・・・今期Q1は966億純利なので966/1527=0.63前期Q4の6割くらいの純利益になるのではないか、という想像です。そうすると、前期Q4の純利は535,353-373,308=162,045なので今期Q1は162,045×0.63=102,088(百万円)程度になる、という想像です。前期Q1は161239だったので、やはり今期Q1は純利は前期比約4割減、という想像です。これが全期続いたとしたときの純利は、メンドーなので前期のEPSの0.63倍とすると347.71×0.63=219.06ここから134円出すんだから134/219.06=0.61ということで配当性向は61%、まあ純損失となった2016.3にも配当出しているので、配当性向が高すぎるから減配というようなロジックにはならないと思う。これだけのキャッシュを出すんだから、キャッシュフロー的には大丈夫なのか、一応考えると、ざっくりFCFも前年度比0.63倍になったと単純に仮定すると、349,001×0.63=219,871(百万円)これに対して配当金総額は、2020.3の期中平均株式数を用いて計算すると134×1,536,161,492株=205,846(百万円)のキャッシュアウトになる。これをFCFと比べると、219,871‐205846=14,025(百万円)となり、プラスはわずかで、ほかに財務CFでマイナスの項目があれば、すぐにネットCFはマイナスになるが、2016.3~2018.3は3期続いてネットCFはマイナスだった。このときのDPSは50>80>110と増配していたので、よっぽどのネットCF大赤字とならないかぎり(現金同等物1兆3000億を大幅に減らすような)、大丈夫そうだなと、想像します。ま、わからんけど。(あくまで1個人の想像にすぎません。投資が自己責任であることをここに明記しておきます)

2020.08.10

コメント(0)

-

決算書は下から読む、が正解!

ブログトップにも貼り付けておきましたが、投資本の読書記録です・・・久しぶりに積読していた本を読みました。決算書は「下」から読む、が正解!価格:880円(税込、送料別) (2020/8/10時点)楽天で購入前川先生の本は基本的でわかりやすいです、財務3表一体理解法なんかよりこちらがお勧めです、簿記資格取得を目指さないのであれば。基礎的なところから解説していてわかりやすいです。初心者向けですが、勉強になりました。資産とは集めたお金の価値が残っているもの、費用とは集めたお金の価値が失われたもの・・・という解説は目から鱗ですね。売上債権の回転期間(売上債権/1日の売上高)は全産業で大体65日くらい、だから過年度の記録も見る必要があるけど、長期化していたら要注意同じく、棚卸資産回転期間(棚卸資産/1日当たりの売上原価)が長すぎたりする場合は、多すぎる棚卸資産(特に製品・半製品が多い場合)が財務を圧迫して利益を上げられない体質になっている場合があるから、これも要注意、というところ最後の不二家のヤマザキパンによる救済の顛末もおもしろかったです。もう今は古本しかないようですが、安くなっているのであれば、お勧めです。

2020.08.10

コメント(0)

-

今日から再開します(三菱商事について)

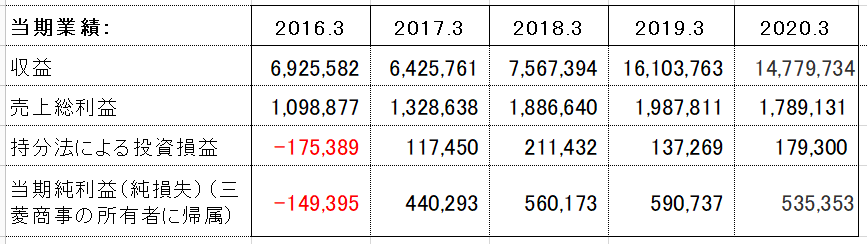

三菱商事がTwitterで話題になっており、配当余力があるのか、したがって減配の可能性はあるのか、ヒントは財務諸表等から見えてくるか考えてみたいと思います。途中で挫折するかも・・・規模が大きすぎますので。 とりあえずPLとりあえずCS気づいたこととして、・2016.3(2015年度)は資源および原油価格の下落で減損等があり、PLでは大赤字、FCFはプラス・セグメント別(当期純利益)では、普段でも金属資源が突出している(下表参照)、次に天然ガス・2019.3(2018年度)は自動車モビリティが天然ガスと同等だったが、2020.3(2019年度)は大減速してしまっている・ただし、FCFはどの年度もしっかりプラスとなっていて好ましい状態。会社側の説明(2020.5.8本日のご説明のポイント)では・事業ポートフォリオは~耐性を堅持していることから累進配当は継続・コロナ禍は長期戦も覚悟・影響が顕著な分野は自動車産業および油価急落の影響を受けるエネルギー分野・自動車関連は~素材分野にも影響が波及それらの事実と会社側見通しがあるうえで、以下の仮定を積み上げて、2021.3(Q1)を想像してみる(あくまで想像です)・セグメント利益で減少が見込まれそうなセグメントを保守的に(最悪を考えて)見積もる・天然ガス・総合素材は2019Q4>2020Q4の減少に比例して減少したと仮定・石油化学も業績悪化が考えられるが、目途はわからない、よって赤字の2019Q4の数字を適用・金属資源はQ4では2019.3より2020.3のほうがわずかに改善、豪州原料炭子会社の収益が約1,000億円低下したものの一過性利益で一部帳消しとなっていることによる。そのあたりの影響は今期Q1では不明であるため、Q1の利益を2019.3と2020.3とで比較すると2020.3のほうが少なく、その数字を入れ込んだ。・産業インフラ~複合都市開発は2020.3(Q4)の数字をそのまま適用。自動車モビリティは2020.3(Q4)と同程度に悪いと仮定していることになる。上記表から今期Q1は966/1527=0.63なので、前期Q4の6割くらいの純利益になるのではないか、という想像です。そうすると、前期Q4の純利は535,353-373,308=162,045なので今期Q1は162,045×0.63=102,088(百万円)程度になる、という想像です。前期Q1は161239だったので、やはり今期Q1は純利は前期比約4割減、という想像です。これが全期続いたとしたときの純利と配当性向の話は明日。あー疲れた。(あくまで1個人の想像にすぎません。投資が自己責任であることをここに明記しておきます)

2020.08.09

コメント(0)

全5件 (5件中 1-5件目)

1